Chilenischer Behälterglas-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

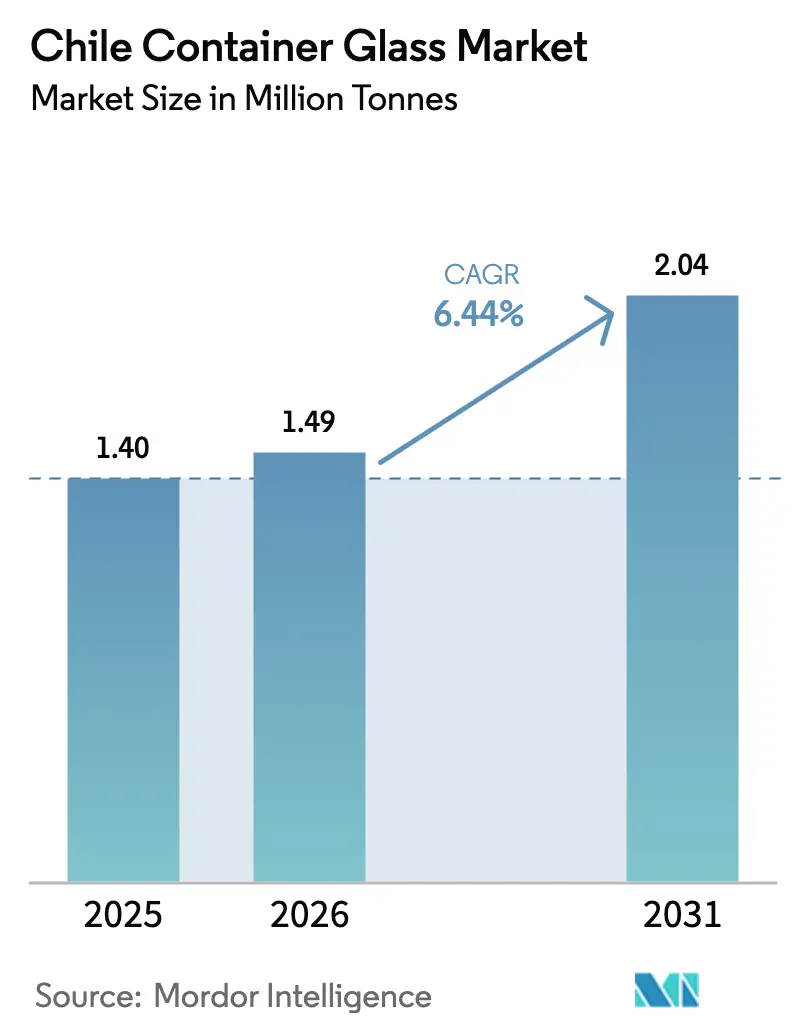

| Marktgröße im Basisjahr (2025) | 1.40 Millionen Tonnen |

| Marktvolumen (2026) | 1.49 Millionen Tonnen |

| Marktvolumen (2031) | 2.04 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Behälterglas-Marktes von Mordor Intelligence

Der chilenische Behälterglas-Markt hatte im Jahr 2025 einen Umfang von 1,40 Millionen Tonnen und wird voraussichtlich von 1,49 Millionen Tonnen im Jahr 2026 auf 2,04 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 6,44 % während des Prognosezeitraums (2026–2031). Eine starke Dynamik ergibt sich aus verbindlichen Verpflichtungen zur erweiterten Herstellerverantwortung (EPR), der Premiumnachfrage nach alkoholischen Getränken und exportorientierten Abfüllanforderungen. Der chilenische Behälterglas-Markt profitiert auch von ausstehenden Vorschriften zu Einwegkunststoffen, die Gastronomieeinrichtungen zur Einführung wiederverwendbarer Behälter veranlassen, sowie von angekündigten Modernisierungsprogrammen für Schmelzöfen, die den Kraftstoffverbrauch reduzieren. Wettbewerbliche Gegenströmungen entstehen durch die Substitution durch Aluminium und PET; regulatorische Anreize, steigende Ziele für Recyclingmaterialanteile und der Abbau von Handelshemmnissen helfen jedoch, Materialverluste auszugleichen.

Wichtigste Erkenntnisse des Berichts

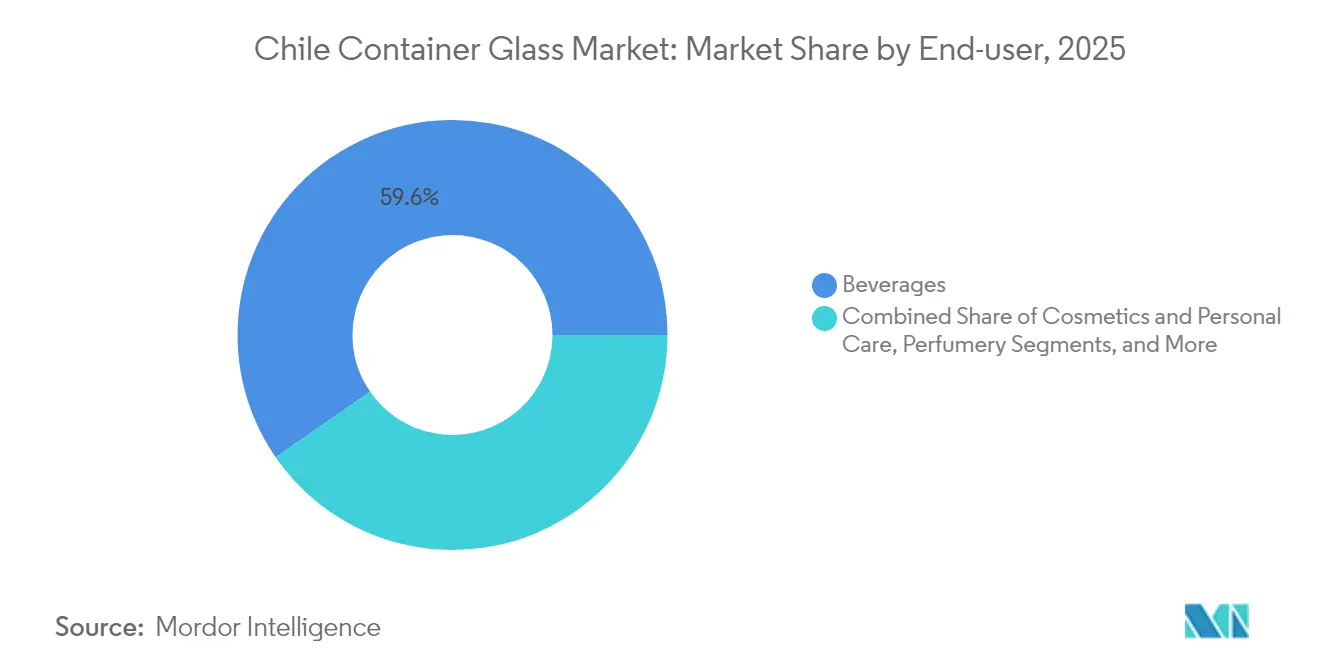

- Nach Endverbraucher entfielen im Jahr 2025 59,62 % des chilenischen Behälterglas-Marktanteils auf Getränke.

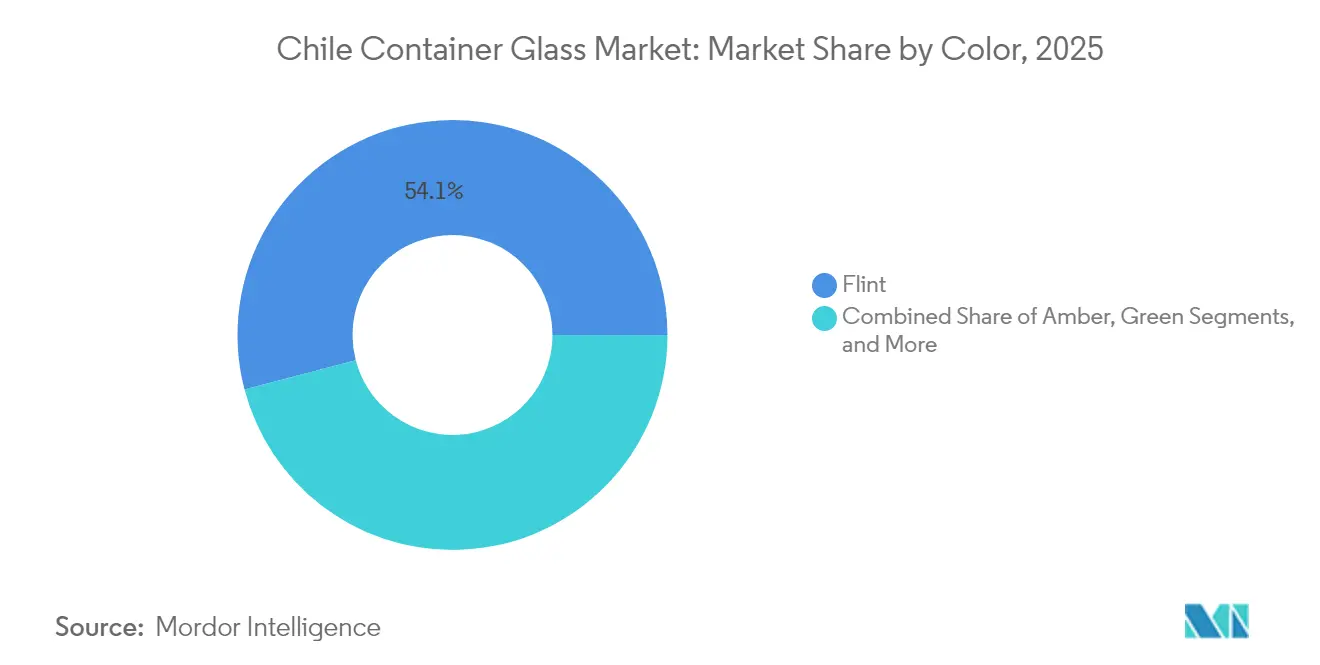

- Nach Farbe wird die Größe des chilenischen Behälterglas-Marktes für Bernstein voraussichtlich mit einer CAGR von 7,86 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Robuste Nachfrage nach alkoholischen Getränken | +2.1% | Zentraltal, national | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung nachhaltiger, umweltfreundlicher Verpackungen | +1.8% | Metropolregion Santiago, Exportkorridore | Langfristig (≥ 4 Jahre) |

| Premiumisierung von inländischem Wein und handwerklich hergestellten Spirituosen | +1.2% | Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Steigende Exporte erfordern hochwertige Glasverpackungen | +1.0% | Maipo, Colchagua, Casablanca | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Legalisierung von Cannabis-Getränken | +0.3% | National | Langfristig (≥ 4 Jahre) |

| EPR-Gesetz beschleunigt geschlossenes Kreislaufrecycling | +0.7% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage nach alkoholischen Getränken

Premiumweinproduzenten verlassen sich auf schwerere Weiß- und Grünglasflaschen, um Qualität zu signalisieren, und die meisten Exportziele erfordern eine zertifizierte Verpackungsintegrität, die Glas erfüllt. Inländische Handwerksspirituosen-Start-ups verzeichneten 2024 zweistellige Volumenzuwächse und spezifizieren weiterhin anpassbare Formen, die ihre Präsenz im Regal differenzieren. Weingüter berichten auch von höherer Effizienz an den Abfülllinien bei der Verwendung standardisierter 750-ml-Glasflaschen, was die Stückkosten für die Vorbereitung von Massenexporten senkt.[1]Internationale Handelsverwaltung, "Vorläufige Feststellungen in den Antidumping-Untersuchungen zu bestimmten Glasweinflaschen," trade.gov Nachhaltigkeitszertifizierungen, eine Voraussetzung für 80 % der Flaschenlieferungen, festigen Glas weiter als recycelbaren, inerten Behälter, der den ESG-Anforderungen der Importeure entspricht.

Anstieg der Einführung nachhaltiger und umweltfreundlicher Verpackungen

Das EPR-Gesetz 20.920 verpflichtet Hersteller, Sammlungsnetzwerke zu finanzieren, die eine Glasrecyclingquote von 30 % bis 2030 anstreben, ausgehend von der derzeitigen Ausgangsbasis von 1 %. Seit 2023 gegründete Organisationen für Herstellerverantwortung haben begonnen, Materialrückgewinnungsanlagen zu beauftragen und informelle Recycler zu integrieren, was die Verfügbarkeit von Scherben für inländische Schmelzöfen stärkt. Ambipar Environment verpflichtete sich zu 23 Millionen USD für eine Rückgewinnungsinfrastruktur mit einer Kapazität von 90 % Durchsatz, wodurch vorhersehbare Sekundärglasversorgungsketten entstehen. Markeninhaber in den Getränke- und Kosmetiksegmenten spezifizieren zunehmend Mindestanforderungen an Recyclingmaterialanteile, die lokale Lieferanten mit zertifizierten Scherbenstromversorgungen bevorzugen, und verbreitern damit den Wettbewerbsvorteil für konforme Marktteilnehmer.

Premiumisierung von inländischem Wein und handwerklich hergestellten Spirituosen

Die Gesamtvinifikation ging 2024 aufgrund extremer Wetterbedingungen zurück, doch stiegen die Einnahmen, da Weingüter ihre Bemühungen auf margenstarke Flaschenformate umlenkten. Die Premiumisierung erhöht das durchschnittliche Flaschengewicht, begünstigt geprägte oder Spezialveredelungen und erfordert Farbdifferenzierung, wie Antikgrün, für Reserveetiketten. Neue Alkoholetikettenvorschriften, die ab Juli 2024 gelten, erfordern Gesundheitswarnungen und Energieangaben in festgelegten Schriftarten, was zu Behälterneuentwürfen mit größeren Etikettenflächen führt, die Glasoberflächen ohne strukturelle Beeinträchtigung aufnehmen.[2]Ausländischer Agrardienst, "Chiles neues Alkoholetikettengesetz tritt am 7. Juli in Kraft," fas.usda.gov Die Verordnung erhöht indirekt den Wert von Glaseinheiten und fördert Sonderauflagen, die in Spezialformen hergestellt werden.

Steigende Exporte erfordern hochwertige Glasverpackungen

Die Abschaffung des US-amerikanischen Antidumping-Risikos im Dezember 2024 beseitigte vorläufige Margen, die die chilenische Flaschenpreisgestaltung bedrohten, und stabilisierte die Beschaffung für Exportweingüter. Die Diversifizierung in asiatische Märkte stellt strengere Verpackungstests für Druck-, Aufprall- und Abmessungstoleranzen; Glaslieferanten, die langfristige Verträge gewinnen, haben in automatisierte Inspektionslinien und strengere SPC-Regime investiert. Verstärkte Grenzinspektionsprotokolle in China und Kanada unterstreichen den Bedarf an fehlerfreien Behältern und stärken die Nachfrage nach hochwertigem inländischem Output gegenüber günstigeren Importen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch PET- und Metallbehälter | -1.4% | Getränke- und Lebensmittelsegmente | Kurzfristig (≤ 2 Jahre) |

| Volatile Energiekosten erhöhen die Betriebskosten der Schmelzöfen | -0.8% | Alle Produktionszentren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und Lohninflation | -0.6% | Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Begrenzte Scherbenasammlung im ländlichen Raum | -0.4% | Ländliche Bezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch PET- und Metallbehälter

Das Werk von Ball Corporation in Santiago ist Teil seiner südamerikanischen Division, die 2023 19 Milliarden Aluminiumdosen versandte und dabei unbegrenzte Recyclingfähigkeit und leichte Logistik vermarktete, die Getränkeabfüller ansprechen.[3]Ball Corporation, "Formular 10-K Geschäftsjahr zum 31. Dezember 2023," sec.gov Coca-Colas Vorstoß in wiederbefüllbare PET-Flaschen steigerte die Rückgewinnungsquoten auf 40 % und erodierte die Nachfrage nach Einwegglas in kohlensäurehaltigen Erfrischungsgetränkekanälen. Steigende Anforderungen an Recyclingmaterialanteile in Kunststoffflaschen verhängen Kostennachteile für PET-Hersteller, fördern jedoch auch schnelle Innovationen bei leichten Mehrschichtflaschen, die teilweise den Glasmarktanteil in den Wasser- und Saftkategorien kannibalisieren.

Volatile Energiekosten erhöhen die Betriebskosten der Schmelzöfen

Der Schmelzofenbrennstoff macht bis zu einem Drittel der variablen Anlagenkosten aus, und Chiles Spotpreis für Erdgas stieg 2024 stark an. O-I Glass schloss 7 % seiner globalen Kapazität im Rahmen seines Fit-to-Win-Programms, um jährliche Kosten von 100 Millionen USD zu senken, was auf eine breitere Verlagerung hin zur Vermögensrationalisierung hindeutet. Inländische Hersteller stehen vor ähnlichem Druck; Anreize zur Linienstilllegung bedrohen kleinere Chargen in Sonderfarben und könnten die Verfügbarkeit von Spezialflaschen in Bernstein und Kobalt einschränken, sofern keine Effizienzverbesserungen wie Hybrid-Elektroöfen realisiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke bleiben Kernsegment, Kosmetik wächst am schnellsten

Getränke trugen 2025 59,62 % zur Größe des chilenischen Behälterglas-Marktes bei, gestützt durch exportgetriebene Weinabfüllung und inländische Biermengen, die sich zusammen mit dem Tourismus erholten. Innerhalb der Getränkebranche stellt Premiumwein das größte Tonnagevolumen dar, da die meisten Exporteure 600-Gramm-Weiß- oder Grünglasflaschen mit BVS-Verschlüssen bevorzugen. Spirituosen erzielen geringere Volumina, aber höhere Stückwerte, und Handwerksdestillerien spezifizieren zunehmend Bernstein- oder Antikgrüntöne für UV-Schutz. Das Wachstum des chilenischen Behälterglas-Marktanteils für Getränke wird voraussichtlich moderat sein, mit einer CAGR von 4,99 %, angesichts des Substitutionsrisikos durch PET in alkoholarmen RTD-Linien.

Kosmetik und Körperpflege verzeichneten die schnellste Entwicklung mit einer CAGR von 7,16 % und erfassen die Nachfrage nach Luxus-Hautpflege in schweren Weißglasgläsern, die Reinheit und Recyclingfähigkeit vermitteln. Multinationale Marken wie L'Oréal schreiben nun Post-Consumer-Recycling (PCR)-Anteile vor, was lokale Glashersteller dazu veranlasst, farbsortierte Scherbenstromversorgungen zu sichern. Inländische Boutique-Kosmetik setzt auch auf Mini-Format-Flacons und nutzt die Kompatibilität von Glas mit organischen Formulierungen, die frei von Auslaugungen sind. Das margenstarke Profil dieses Segments gleicht Schmelzofengrundlastlücken während der Weinausfallsaison aus und stabilisiert die Kapazitätsauslastung.

Lebensmittelgläser machen einen stabilen mittleren einstelligen Anteil aus, gestützt durch Fruchtkonserven- und Würzmittelexporte. Pharmazeutika, obwohl kleiner, profitieren von Sirupflaschen, die Typ-III-Weißglasbehälter erfordern und aufgrund strenger Barriereanforderungen vor PET geschützt sind. Parfümerie bleibt ein Nischenmarkt, beeinflusst jedoch Designinnovationen, die später in die Mainstream-Getränkeverpackung übergehen.

Nach Farbe: Weißglas dominiert, Bernstein beschleunigt sich

Weißglas behielt 2025 einen Anteil von 54,08 % am chilenischen Behälterglas-Markt, da Weinabfüller die Klarheit für Rosé- und Weißweinsorten schätzen und Kosmetikmarken transparente Ästhetik bevorzugen. Die Vielseitigkeit von Weißglas ermöglicht schnelle Linienwechsel und ermöglicht geprägte Markierungen ohne sichtbare Defekte. Bernsteinglas führt jedoch das Wachstum mit einer CAGR von 7,86 % an, da Handwerksspirituosendestillerien und pharmazeutische Sirupabfüller auf Bernstein für UV-Schutz umsteigen. Einige Premiumbiere kehren ebenfalls zu Bernstein zurück, nachdem es bei hopfenempfindlichen Rezepturen zu Helligkeitsproblemen bei Dosen kam.

Grünglas behält einen soliden Anteil bei Rotweinexporten für europäische Importeure, wo die Farbe Tradition symbolisiert. Spezialfarbtöne wie Kobalt oder Smaragdblau bleiben klein, erzielen aber Preisaufschläge und dienen als Markendifferenzierungswerkzeuge bei Sonderauflagen. Weinberg-Kohlenstoffaudits beeinflussen zunehmend die Farbauswahl. Schwerere, dunklere Flaschen erschweren Leichtbaubemühungen, sodass Hersteller Ästhetik, Schutz und Kohlenstoffintensität bei der endgültigen Beschaffung abwägen.

Geografische Analyse

Der Weinbau im Zentraltal, der Maipo, Colchagua und Casablanca umfasst, macht fast zwei Drittel der Nachfrage des chilenischen Behälterglas-Marktes aus, da diese Bezirke den Großteil der Exportweingüter des Landes beherbergen. Die Nähe zu Santiagos Flaschenherstellungsanlagen minimiert Frachtkosten und Bruchrisiken bei schweren Weißglaslieferungen. Die Metropolregion konzentriert auch Lebensmittelverarbeitungs- und Kosmetikabfülllinien und schafft so einen dichten Nachfragecluster, der ganzjährig Mehrfarben-Schmelzofenkampagnen aufrechterhält.

Nördliche Makrozonen wie Atacama und Antofagasta sind auf importierte Behälter für die Lebensmittelversorgung in Bergbaulagern und Wasserverpackungen angewiesen; steigende Entsalzungsprojekte bieten jedoch lokalisierte Möglichkeiten für die Getränkeproduktion. Die Recyclingabdeckung in diesen dünn besiedelten Regionen liegt oft unter 50 %, was die Scherbenverfügbarkeit einschränkt und das Interesse an mobilen Zerkleinerungseinheiten im Rahmen von EPR-Rahmenbedingungen weckt.

Südliche Gebiete, einschließlich Los Lagos, verzeichnen einen Anstieg der Flaschenabnahme durch Lachskonservenfabriken, die Glas für wertschöpfende Räucherprodukte einsetzen, die auf das ostasiatische Gourmetsegment abzielen. Die Hafenstädte Valparaíso und San Antonio fungieren als Logistikknoten für ausgehende Weinflaschen; Kapazitätserweiterungen in Containerterminals unterstützen reibungslosere Exportflüsse. Regionale Unterschiede bei der Scherbenasammlung fördern öffentlich-private Partnerschaften zur Ansiedlung von Aufbereitungsanlagen in der Nähe von Hochvolumen-Flaschenrückgabezentren, wodurch Reverse-Logistikkosten und CO₂-Fußabdrücke reduziert werden.

Wettbewerbslandschaft

Der chilenische Behälterglas-Markt weist eine moderate Konsolidierung auf, wobei die fünf größten Lieferanten etwa 68 % der Produktionskapazität kontrollieren. Verallia Chile nutzt globales Prozess-Know-how und europäische Finanzierungsstärke; seine lateinamerikanische Einheit erzielte im ersten Halbjahr 2024 einen Umsatz von 198,1 Millionen EUR (213,9 Millionen USD), teilweise ausgeglichen durch günstige Wechselkurse. Der inländische Wettbewerber Cristalerías de Chile pflegt fest verwurzelte Weingutbeziehungen, während O-I Glass sich auf die Rationalisierung leistungsschwacher Linien konzentriert.

Die Strategie orientiert sich an höheren Recyclingmaterialanteilen und Leichtbau. Verallias Ausgabe von Anleihen im Wert von 600 Millionen EUR (648 Millionen USD) mit achtjähriger Laufzeit im Jahr 2024 sieht Investitionsausgaben für Hybrid-Elektroofenpiloten und Scherbenaverarbeitungsanlagen vor. Kleinere Akteure verfolgen Nischendifferenzierung, wie gravierte Schulterflaschen für handwerklichen Mezcal, stehen jedoch vor Kapitalbeschränkungen bei der Erfüllung von EPR-Verpflichtungen. Großabnehmer unterzeichnen zunehmend mehrjährige Verträge über Recyclingmaterialanteile, was das Angebot effektiv bindet und die Eintrittsbarrieren für Neueinsteiger erhöht.

Die Wettbewerbsbedrohung durch Dosen- und PET-Lieferanten nimmt zu. Ball wirbt für geschlossene Aluminiumlogistik und investiert in Digitaldruck, um Handwerksbiermarken zu gewinnen, während Coca-Colas Erfolgsgeschichte mit wiederbefüllbaren PET-Flaschen Einwegglas in kohlensäurehaltigen Erfrischungsgetränkekanälen unter Druck setzt. Dennoch wirkt das regulatorische Risiko für Kunststoffe – einschließlich der steigenden Recyclingmaterialanteilsschwellen im chilenischen Einweggesetz – zugunsten von Glas und ermutigt Verarbeiter, Mehrwegflaschenprogramme zu fördern, die mit Kreislaufwirtschaftsversprechen übereinstimmen.

Marktführer der chilenischen Behälterglas-Branche

Verallia SA

Cristalerias de Chile S.A.

Titanio Sa

TricorBraun South America SAS

Cristalerías Toro S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Verallia bestätigte die Jahresprognose erneut und verwies auf eine Volumenerholung in Chile nach einem schwachen ersten Quartal.

- Dezember 2024: Das US-Handelsministerium stellte die Antidumping-Untersuchung zu chilenischen Weinflaschen nach dem Rückzug des Antragstellers ein.

- Oktober 2024: Verallia platzierte Anleihen im Wert von 600 Millionen EUR (648 Millionen USD) mit einem Kupon von 3,875 % zur Finanzierung von Schmelzofenaufrüstungen.

- Oktober 2024: O-I Glass erweiterte seinen Fit-to-Win-Plan mit zusätzlichen Kapazitätskürzungen für 2025, die auf kostenintensive Standorte abzielen.

Berichtsumfang des chilenischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie verwendet, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten. Der chilenische Glasbehältermarkt verfolgt das Versandvolumen verschiedener Arten von Glasbehältern in den Endverbraucherindustrien des Marktes.

Der chilenische Behälterglas-Markt ist segmentiert nach Endverbraucherbereich (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie) sowie nach Farbe (Grün, Bernstein, Weißglas und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den chilenischen Behälterglas-Markt im Jahr 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 2,04 Millionen Tonnen erreichen und sich im Zeitraum 2026–2031 mit einer CAGR von 6,44 % ausweiten.

Wie beeinflusst das EPR-Gesetz 20.920 die Nachfrage nach Glasverpackungen?

Das Gesetz schreibt herstellerfinanzierte Sammelsysteme vor, die eine Recyclingquote von 30 % anstreben, wodurch das Scherbenaangebot gesteigert und Glas gegenüber weniger recyclingfähigen Substraten bevorzugt wird.

Welches Endverbrauchersegment verzeichnet in Chile das schnellste Wachstum?

Kosmetik und Körperpflege werden voraussichtlich mit einer CAGR von 7,16 % bis 2031 führend sein, da Verbraucher auf Premiumverpackungen umsteigen.

Warum gewinnt Bernsteinglas in Chile an Beliebtheit?

Bernstein bietet überlegenen UV-Schutz, der für handwerkliche Spirituosen und Pharmazeutika unerlässlich ist, und treibt seine prognostizierte CAGR von 7,86 % an.

Welche Wettbewerbsbedrohungen stehen chilenische Flaschenhersteller gegenüber?

PET- und Aluminiumbehälter von multinationalen Unternehmen wie Ball und Coca-Cola konkurrieren hinsichtlich Gewicht und Recyclingfähigkeit und setzen Einwegglas-Volumina unter Druck.

Wie gehen chilenische Hersteller mit der Volatilität der Energiekosten um?

Führende Unternehmen investieren in Hybridöfen, Leichtbau und Kapazitätsrationalisierungsprogramme, um höhere Brennstoffkosten auszugleichen.

Seite zuletzt aktualisiert am: