Chatbot-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.45 Milliarden US-Dollar |

| Marktgröße (2031) | 32.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chatbot-Marktanalyse von Mordor Intelligence

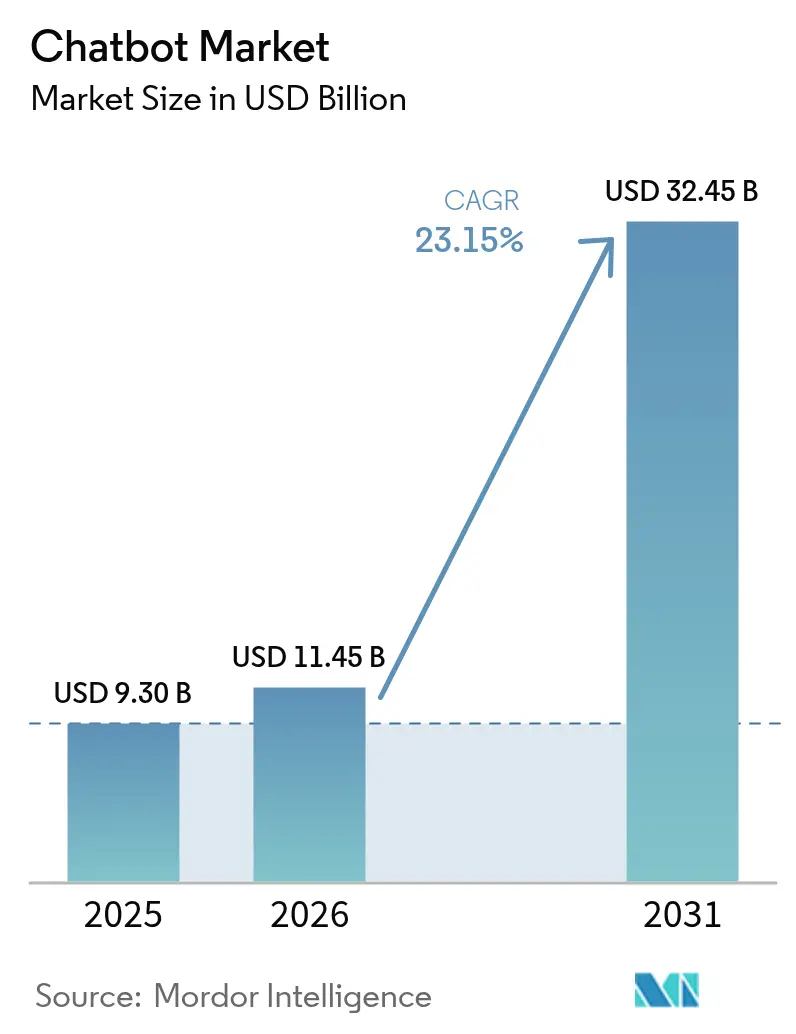

Es wird erwartet, dass der Chatbot-Markt von 9,30 Mrd. USD im Jahr 2025 auf 11,45 Mrd. USD im Jahr 2026 wächst und bis 2031 eine Prognose von 32,45 Mrd. USD bei einer CAGR von 23,15 % über den Zeitraum 2026–2031 erreicht. Diese nachhaltige Expansion wird durch die allgegenwärtige Reichweite von Messaging-Apps, rasche Fortschritte in der Leistung von Large-Language-Modellen sowie den wachsenden Kostendruck auf traditionelle Contact-Center-Betriebe vorangetrieben. Führungskräfte im Bereich Kundenerfahrung priorisieren nun autonome, rund um die Uhr verfügbare Kanäle, die Servicekosten senken und gleichzeitig menschenähnliche Interaktionen über Sprach-, Text- und multimodale Schnittstellen aufrechterhalten. Plattformanbieter reagieren darauf, indem sie Retrieval-Augmented Generation, mehrsprachige Modelle und feinabgestimmte Domänen-Agenten einbetten, die Entwicklungszyklen verkürzen und die Bereitstellung demokratisieren. Da Unternehmen einen messbaren ROI anstreben, betonen Anbieter ergebnisgebundene Preisgestaltung, proaktive Compliance-Tools und vertikalisierte Wissenspakete, die die Zeit bis zur Wertschöpfung in regulierten Branchen beschleunigen. Die Wettbewerbsintensität steigt, da globale Hyperscaler, unabhängige Spezialisten und CX-Outsourcer Fähigkeiten durch Akquisitionen, Partnerschaften und strategische Kapitalzuflüsse konsolidieren.

Wichtigste Erkenntnisse des Berichts

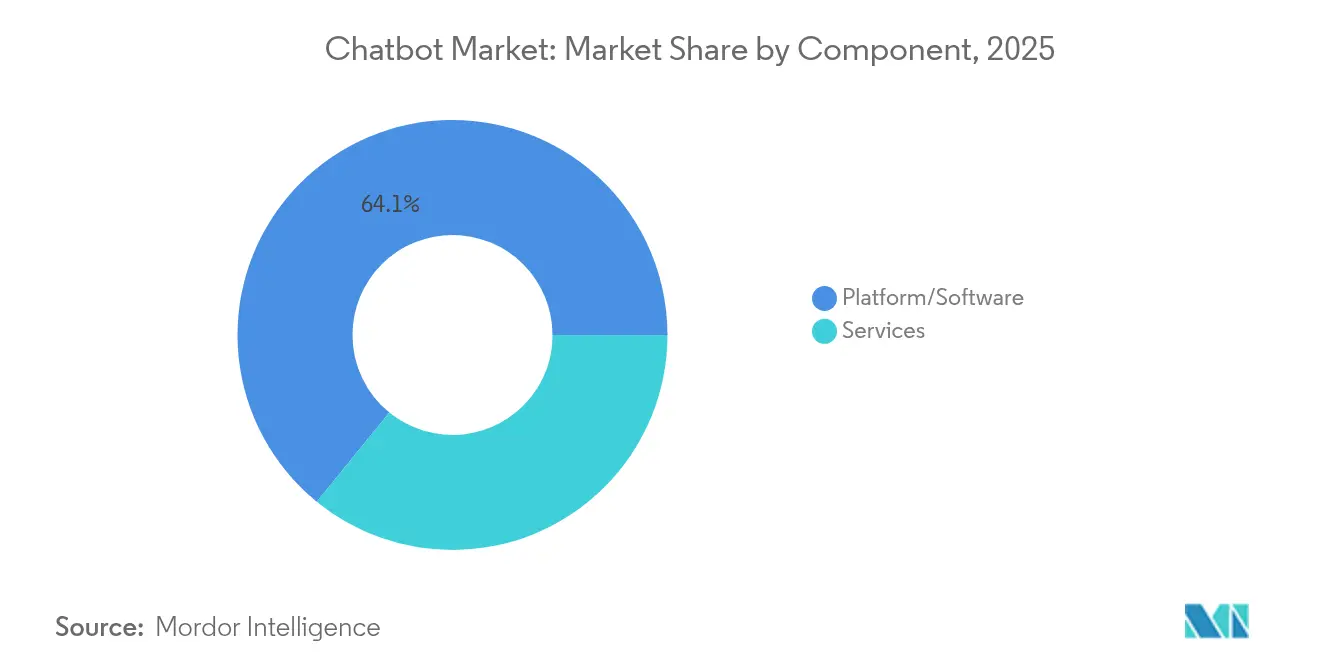

- Nach Komponente hielt Plattform und Software im Jahr 2025 einen Umsatzanteil von 64,12 % am Chatbot-Markt; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 24,12 % wachsen.

- Nach Anwendung entfiel 2025 ein Anteil von 41,82 % der Chatbot-Marktgröße auf den Kundensupport, während Personal und Recruiting mit einer CAGR von 24,86 % bis 2031 vorankommen.

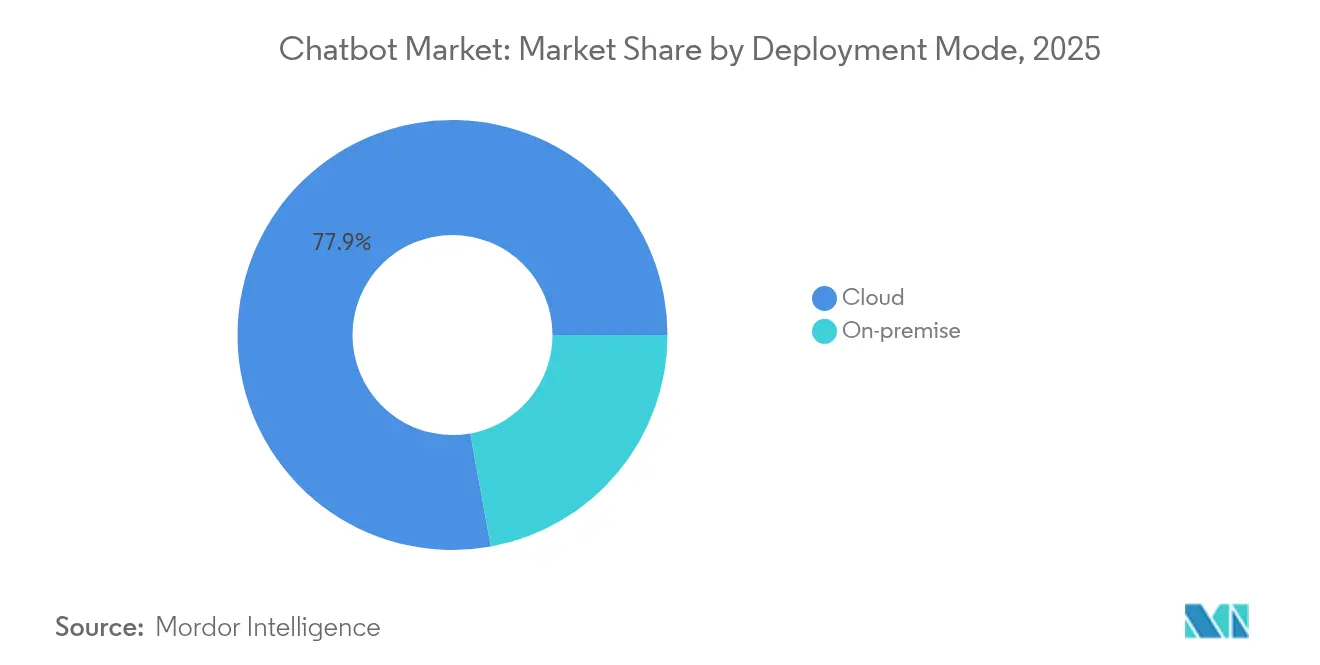

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 77,85 % am Chatbot-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 24,05 % wachsen.

- Nach Unternehmensgröße führten Großunternehmen mit einem Anteil von 67,45 % am Chatbot-Markt im Jahr 2025; kleine und mittlere Unternehmen verzeichnen die höchste prognostizierte CAGR von 24,58 % bis 2031.

- Nach Endnutzerbranche hielt Einzelhandel und E-Commerce im Jahr 2025 einen Umsatzanteil von 27,95 % am Chatbot-Markt; das Gesundheitswesen ist auf dem Weg, bis 2031 eine CAGR von 24,97 % zu verzeichnen.

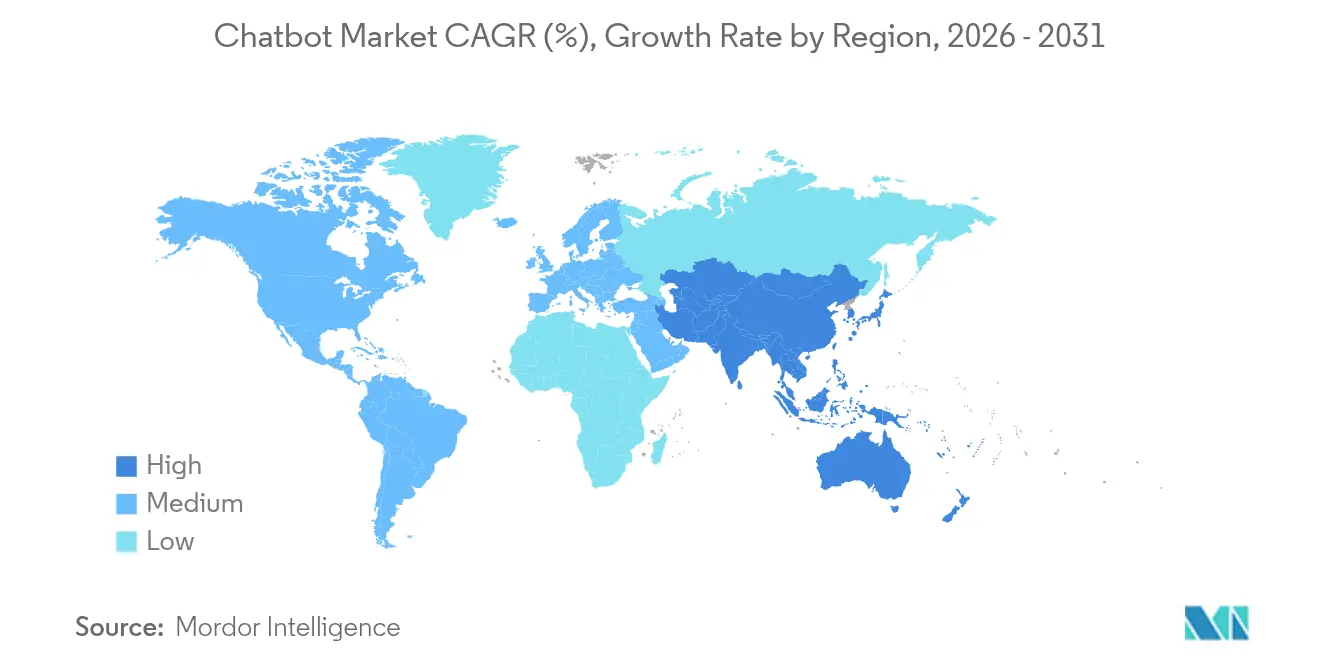

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,72 % an der Chatbot-Marktgröße im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 24,71 % bis 2031 expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Chatbot-Markttrends und -erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Explosion der Nutzerbasis von Messaging-Apps | +4.2% | Global, mit führender Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Verarbeitung natürlicher Sprache durch Large-Language-Modelle (LLM) | +5.8% | Nordamerika und EU als Kernregionen, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Kostendruck beim Kundensupport rund um die Uhr | +3.9% | Global, insbesondere in Regionen mit hohen Arbeitskosten | Kurzfristig (≤ 2 Jahre) |

| Self-Service-Mandate in digitalen CX-Strategien | +3.1% | Nordamerika und EU, mit Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von Voice-First- und multimodalen Bots | +2.7% | Global, mit früher Übernahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| LLM-gestützte interne Wissensautomatisierung | +3.3% | Auf Unternehmen ausgerichtet, primär Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Nutzerbasis von Messaging-Apps

WhatsApp bedient nun 3 Milliarden Nutzer und unterstützt täglich 175 Millionen Geschäftsgespräche, was dem Chatbot-Markt einen immensen, bereits vorhandenen Vertriebskanal verschafft. [1]Sinch Team, „Chatbots nicht nutzen? Warum kleine Unternehmen etwas verpassen!,” Sinch, sinch.com Unternehmen haben 764 Millionen WhatsApp Business-Konten eröffnet, die eine Öffnungsrate von 98 % gegenüber 20 % bei E-Mails erzielen, was die Akquisitionskosten erheblich senkt. Das breitere Messaging-Ökosystem bindet mehr als 200 Millionen Unternehmen weltweit ein und erzeugt starke Netzwerkeffekte, die den Bot-ROI in Einzelhandel, Bankwesen und Gesundheitswesen verbessern. Unternehmen nutzen Rich-Media-Vorlagen, die Interaktionen von Marketingaufforderungen zu vollständigen Trichtertransaktionen verlagern, ohne App-Downloads zu erfordern. Mit steigender Nutzervertrautheit werden nachrichtenbasierte Journeys zur Standardschnittstelle für Serviceanfragen, Auftragsverfolgung und In-Channel-Zahlungen.

Durchbrüche bei der Verarbeitung natürlicher Sprache durch Large-Language-Modelle

Die Einführung von GPT-4.5 und der erwarteten GPT-5-Modelle ermöglichte es Chatbots, komplexe mehrstufige Dialoge mit nahezu menschlicher Flüssigkeit zu führen. [2]MKDev-Redaktion, „ChatGPT & EU-KI-Gesetz: KI-Kompetenz für Unternehmen,” MKDev, mkdev.me Unternehmen wie Morgan Stanley präsentierten GPT-4 für die interne Wissensabfrage, wodurch die Suchzeit von Beratern verkürzt und das Compliance-Vertrauen gestärkt wurde. Anbieter betten Retrieval-Augmented Generation ein, sodass Bots Echtzeitdaten abrufen und dabei den Gesprächsfluss aufrechterhalten, was historische Wissensstichtags-Einschränkungen behebt. Yellow.ai orchestriert Multi-LLM-Pipelines über 16 Milliarden jährliche Gespräche hinweg und wählt dabei pro Anfrage spezialisierte Modelle aus, um Kosten und Genauigkeit zu optimieren. Diese Innovationen reduzieren den Bedarf an Trainingsdaten und öffnen fortschrittliche konversationelle KI für kleine und mittlere Unternehmen, denen große beschriftete Datensätze fehlen.

Kostendruck beim Kundensupport rund um die Uhr

KI-Chatbots erzielen Einsparungen von 4,13 USD pro Interaktion im Vergleich zu menschlichen Mitarbeitern, was bei Vodafone zu 70 % Kostensenkungen und bei Alibaba zu jährlichen Einsparungen von 150 Mio. USD führt. Der KI-Agent von Klarna übernimmt nun die Arbeitslast von 700 Menschen und veranschaulicht die skalierbare Wirtschaftlichkeit. Über den Lohnbereich hinaus sparen Organisationen bei Schulungs-, Fluktuations- und Schichtzulagenausgaben, während sie Reaktionszeiten unter 5 Sekunden aufrechterhalten. Die Kostenlücke wächst, wenn die Löhne steigen, was Unternehmen in Einzelhandel, Telekommunikation und Reisen dazu zwingt, den Einsatz autonomer Frontline-Agenten zu beschleunigen.

Self-Service-Mandate in digitalen CX-Strategien

Roadmaps für Kundenerfahrung konzentrieren sich nun auf Self-Service, wobei 96 % der Käufer glauben, dass Unternehmen Chatbots für den Support anbieten sollten. Vierundsiebzig Prozent der CX-Führungskräfte planen, die Bot-Fähigkeiten bis 2025 zu verbessern, um digitalen Präferenzen gerecht zu werden und Anrufvolumen zu reduzieren. Interne Nutzer spiegeln die Erwartungen der Verbraucher wider und drängen Organisationen dazu, Wissensbots für Personal-, IT- und Finanz-Helpdesks einzuführen. Eine hohe Akzeptanz korreliert mit höheren Net-Promoter-Scores und niedrigeren Abbruchraten, was die Investitionsmomentum verstärkt.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Integrationskomplexität und veraltete Datensilo | -2.8% | Global, insbesondere bei etablierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und regulatorische Compliance-Bedenken | -3.4% | EU und Nordamerika führend, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Markrisiko durch Halluzinationen | -2.1% | Global, mit stärkerem Einfluss in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Knappheit an vertikalen Trainingsdatensätzen | -1.9% | Global, mit akutem Mangel in spezialisierten Bereichen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität und veraltete Datensilos

Unternehmen mit jahrzehntealten Systemen sehen sich monatelangen Zeitplanüberschreitungen gegenüber, wenn sie Chatbots in Mainframes, CRMs und ERPs integrieren. [3]BotsCrew Insights, „Wie Unternehmens-Chatbot-Lösungen und KI die Zukunft großer Unternehmen gestalten,” botscrew.com Siebenundvierzig Prozent der Unternehmen entwickeln generative KI intern, um Datenpipelines zu kontrollieren, was die Integrationsangst widerspiegelt. Middleware-Orchestrierung, Echtzeitsynchronisation und strenge Sicherheitsprüfungen blähen Projektbudgets auf und verzögern den vollständigen Rollout, insbesondere im Bankwesen und in der Telekommunikation, wo Datenfragmentierung besonders ausgeprägt ist. Infolgedessen erlangen digital-native Neugründungen einen Zeit-zum-Markt-Vorteil und zwingen etablierte Unternehmen, in API-Modernisierung zu investieren.

Datenschutz- und regulatorische Compliance-Bedenken

Das EU-KI-Gesetz, das im August 2024 in Kraft getreten ist, schreibt Transparenzhinweise, Sicherheitsvorkehrungen gegen illegale Inhalte und menschliche Aufsicht vor, mit Bußgeldern von bis zu 35 Mio. EUR oder 7 % des globalen Umsatzes bei Verstößen. Die Akzeptanz von ChatGPT bei Fortune-500-Unternehmen hält trotz rechtlicher Unklarheiten an und verdeutlicht die Spannung zwischen Innovation und Risiko. Aufsehenerregende Fehltritte, darunter die Veröffentlichung fehlerhafter Tarifrichtlinien durch den Chatbot von Air Canada und die Erteilung rechtswidriger Ratschläge durch städtische Bots in New York City, beleuchten das Markenrisiko. Jährliche Compliance-Ausgaben von nahezu 29.277 EUR pro KI-System verändern die Auswahlkriterien für Anbieter hin zu Überprüfbarkeit und Governance-Funktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen trotz Plattformdominanz an Fahrt

Plattform- und Softwareangebote hielten im Jahr 2025 einen Anteil von 64,12 % am Chatbot-Markt und unterstreichen damit ihre Rolle als grundlegende Infrastruktur. Dienstleistungen übertreffen jedoch das Gesamtwachstum mit einer CAGR von 24,12 % bis 2031. Unternehmen suchen zunehmend nach Beratungs-, Integrations- und Optimierungsexpertise, da die Komplexität konversationeller KI zunimmt. Yellow.ai bietet Full-Lifecycle-Support an, der Strategie, benutzerdefiniertes Modell-Tuning und laufende Governance umfasst, was die Nachfrage nach Dienstleistungen ankurbelt. Für Kunden mildern Expertenpartner Integrationsprobleme und gewährleisten Compliance, wodurch das Know-how der Anbieter in greifbare Geschäftsergebnisse umgewandelt wird, die Premiumgebühren rechtfertigen.

Implementierungsberatung wird häufig mit Managed-Service-SLAs gebündelt, die Betriebszeit, Umschulung und vierteljährliche Leistungsüberprüfungen garantieren. Diese Verlagerung verschiebt den Umsatzmix hin zu wiederkehrenden Serviceverträgen und glättet die Cashflows der Anbieter. Mit der Reifung der KI-Werkzeuge hängt die Differenzierung weniger von der Basistechnologie als vielmehr von ergebnisgetriebenem Engagement ab, was Anbieter mit tiefen vertikalen Spielbüchern und robusten Partnerökosystemen bevorzugt. Der Chatbot-Markt erwartet eine fortgesetzte Plattformkonsolidierung neben einer florierenden Dienstleistungsschicht, die einen wachsenden Anteil am Gesamtbudget der Kunden einnimmt.

Nach Anwendung: HR-Automatisierung beschleunigt sich über den Kundensupport hinaus

Kundensupport dominierte im Jahr 2025 mit einem Anteil von 41,82 % des Chatbot-Marktanteils und spiegelt hohe Ticketvolumen und bewiesenen ROI wider. Anwendungsfälle im Bereich Personal und Recruiting verzeichnen jedoch den schnellsten Anstieg mit einer CAGR von 24,86 % bis 2031. Bots screenen Kandidaten vor, planen Vorstellungsgespräche und beantworten Richtlinienfragen, wodurch HR-Teams für hochwertige Tätigkeiten freigestellt werden. Unternehmen berichten von einer 90-prozentigen Automatisierung sich wiederholender Anfragen und einer beschleunigten Zeit bis zur Einstellung, was in messbaren Produktivitätsgewinnen resultiert.

Vertriebs- und Marketing-Bots pflegen Leads durch personalisierte Drip-Gespräche, während IT-Service-Desk-Agenten Passwörter zurücksetzen und Hardwareprobleme diagnostizieren. Aufkommende interne Wissensassistenten aggregieren strukturierte und unstrukturierte Inhalte und verkürzen Suchzyklen. Diese funktionale Diversifizierung unterstreicht die Vielseitigkeit konversationeller KI und festigt ihren Status als zentralen Automatisierungspfeiler statt als Nischen-Support-Zusatz.

Nach Bereitstellungsmodus: Cloud-Dominanz verstärkt Skalierungspräferenzen

Cloud-Bereitstellungen entfielen 2025 auf 77,85 % des Chatbot-Marktes und expandieren mit einer CAGR von 24,05 %. Elastisches Computing, nutzungsabhängige Preisgestaltung und verwaltete Sicherheitsupdates sprechen Unternehmen an, die Traffic-Spitzen skalieren. Anbieter stärken Datenresidenzgarantien und Verschlüsselung mit eigenem Schlüssel, um Souveränitätsbedenken zu zerstreuen. Unternehmen, die strengen Vorschriften unterliegen, setzen auf hybride Designs, die sensible Daten On-Premise halten und Cloud-GPUs für Inferenz nutzen. Nahezu die Hälfte der Großunternehmen verfolgt weiterhin On-Premise-Implementierungen zum Schutz proprietärer Modelle, doch steigende Infrastrukturkosten begrenzen die weite Verbreitung.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt die Demokratisierung des Marktes

Großunternehmen hielten 2025 mit einem Anteil von 67,45 % des Chatbot-Marktanteils die Führung und nutzten Budgets zur Bereitstellung mehrkanal- und mehrsprachiger Agenten. Kleine und mittlere Unternehmen treiben dennoch die schnellste Expansion mit einer CAGR von 24,58 % voran.

Low-Code-Builder und Abonnementpreise beseitigen technische und finanzielle Hindernisse und ermöglichen es kleinen und mittleren Unternehmen, Bots in Tagen bereitzustellen. Eine Studie ergab, dass kleine und mittlere Unternehmen die durchschnittlichen Reaktionszeiten um 96 % reduzierten und die Erfassung qualifizierter Leads nach der Einführung von Chatbots steigerten. Regulatorische Klarheit im Rahmen des EU-KI-Gesetzes schafft standardisierte Leitplanken, von denen ressourcenbeschränkte Unternehmen profitieren und die Compliance-Lücken gegenüber größeren Mitbewerbern verringern.

Nach Endnutzerbranche: Gesundheitswesen-Anstieg übertrifft Einzelhandelsführerschaft

Einzelhandel und E-Commerce hielten 2025 einen Anteil von 27,95 % am Chatbot-Marktumsatz, angetrieben durch Auftragsverfolgung, Produktentdeckung und Aktionscode-Bots. Das Gesundheitswesen verzeichnet jedoch eine CAGR von 24,97 %, da Anbieter 24/7-Triage- und Terminplanungsassistenten einsetzen, die Personalengpässe lindern. MediBuddy erzielte 90 % Zufriedenheitswerte durch automatisierte Symptomprüfungen, während US-amerikanische Krankenhausgruppen Aufnahme-Bots einsetzen, um Aufnahmen zu rationalisieren.

BFSI verzeichnet weiterhin eine stetige Akzeptanz bei Kontostandsanfragen und KYC-Aufgaben, und Regierungsbehörden erproben Bürgerservice-Bots, die Wartezeiten verkürzen. Die branchenübergreifende Diversifizierung zeigt die zunehmende Akzeptanz der Technologie in unternehmenskritischen Arbeitsabläufen.

Geografische Analyse

Nordamerika trug 2025 mit einem Anteil von 38,72 % zur Chatbot-Marktgröße bei, gestützt durch die frühe Übernahme von LLM und hohe Arbeitskosten, die die Automatisierungsrendite steigern. US-amerikanische Finanzinstitute und Einzelhändler implementieren fortschrittliche Sprach- und Bild-Agenten, und kanadische Unternehmen nutzen GPT-4 für die interne Wissensabfrage. Ausgereifte digitale Infrastruktur und lebendige Risikokapitalfinanzierung unterstützen kontinuierliche Experimente, die über Nearshore-Service-Hubs nach Lateinamerika ausstrahlen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 24,71 % bis 2031 das schnellste Wachstum, da Regierungen KI-Investitionen unterstützen und mobiler Handel proliferiert. China investierte 2,1 Mrd. USD in KI-Projekte, Indiens Chatbot-Segment wächst jährlich um 25 %, und Singapur positioniert sich als KI-Governance-Testfeld. Hohe Smartphone-Durchdringung und Super-App-Ökosysteme erzeugen enormen konversationellen Traffic und beschleunigen die Akzeptanz in Bankwesen, Reisen und öffentlichen Diensten. Lokale Anbieter passen mehrsprachige Bots an regionale Dialekte an und fördern so einen integrativen digitalen Zugang.

Europa entwickelt sich im Schatten des EU-KI-Gesetzes und balanciert Innovation mit strenger Compliance. Deutschland, Frankreich und das Vereinigte Königreich integrieren Chatbots in Fertigung, Gesundheitswesen und öffentliche Verwaltung, wobei jährliche Compliance-Budgets in Gesamtbetriebskostenberechnungen einfließen. Standardisierte Governance-Rahmen verbessern die grenzüberschreitende Zusammenarbeit und setzen de-facto-globale Normen. Aufstrebende Regionen – Südamerika, der Nahe Osten und Afrika – profitieren von sinkenden Cloud-Kosten und zunehmendem Breitbandausbau, was Greenfield-Bereitstellungen in Telekommunikation, Energie und Transport ermöglicht.

Regulatorisches Umfeld

Weltweit verlagern sich Chatbot-Einsätze von freiwilligen Vertrauens- und Sicherheitsrichtlinien hin zu verbindlichen Anforderungen an KI-Transparenz und -Governance. In der EU trat der AI Act (Verordnung (EU) 2024/1689) am 1. August 2024 in Kraft und enthält gemäß Artikel 50 explizite Transparenzpflichten für Systeme, die direkt mit natürlichen Personen interagieren, einschließlich Chatbots. Das Gesetz sieht zudem erhebliche Durchsetzungsrisiken vor, darunter beträchtliche Bußgelder, was den Druck auf Anbieter erhöht, Offenlegung, menschliche Aufsicht und prüfbereite Kontrollen in Chatbot-Plattformen für Kundensupport, HR und Schnittstellen im öffentlichen Sektor zu integrieren.

Die regulatorischen Ansätze bleiben in den großen Märkten uneinheitlich, was die Komplexität der Compliance-Gestaltung und des Betriebs für globale Einführungen erhöht. In den Vereinigten Staaten weist eine Executive Order vom Dezember 2025 auf die Entwicklung eines einheitlichen föderalen KI-Politikrahmens hin, der die Fragmentierung zwischen Anforderungen auf Bundesstaatsebene verringern soll. Im Vereinigten Königreich stellt eine im Dezember 2025 veröffentlichte Ofcom-Leitlinie klar, dass KI-Chatbots auf Nutzer-zu-Nutzer- und Suchdiensten mit dem Online Safety Act übereinstimmen müssen, was den Bedarf an Inhaltssicherheit, Nutzertransparenz und Governance-Abläufen bei Einsätzen konversationeller KI unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Chatbots umfasst (1) Rechenleistung und Hosting (Cloud-Infrastruktur und beschleunigte Hardware), (2) Entwicklungs-Toolchains (Frameworks, Orchestrierung und Observability), (3) Daten- und Wissenswerte (Unternehmensinhalte, kuratierte Datensätze und Governance-Artefakte), (4) Basis- und feinabgestimmte Modelle (LLMs, Sprachmodelle und Domänenagenten) sowie (5) Anwendungsbereitstellung (Web, Mobil, Contact-Center und Messaging-Kanäle), wobei Integrations- und Managed Services durchgängig überlagert sind. Produktionsumgebungen setzen zunehmend auf modulare, microservices-basierte Architekturen, sodass Teams die NLU/LLM-Schicht, API- und Integrationsdienste sowie Datenspeicher unabhängig skalieren können. Retrieval-Augmented-Generation-Muster hängen zudem von Vektordatenbanken ab, um Antworten im Unternehmenswissen zu verankern.

Die nachgelagerte Distribution und Monetarisierung wird von Ökosystemen geprägt, die bereits Kundengespräche besitzen, insbesondere Messaging-Plattformen und Telekommunikationsanbieter, neben CRM- und Contact-Center-Stacks. Im Jahr 2026 zeigten telekomgeführte Partnerschaften, wie die Anwendungsschicht agentenbasierte Kundenbetreuung mit Betreiberkanälen und Serviceabläufen bündelt, darunter die Partnerschaft von SoftBank mit Sierra in Japan sowie die Zusammenarbeit von Yes (YTL Communications) mit YTL AI Labs zur Bereitstellung eines KI-Dienstes für Verbraucher. Diese Verschiebung erhöht die Nachfrage nach Integrationspartnern, sicheren Datenpipelines und Governance-Tools, während sich die Verhandlungsmacht der Lieferanten auf Modellanbieter, Cloud-Plattformen und spezialisierte Sprach- und Agenten-KI-Anbieter konzentriert, die Latenz-, Datenschutz- und Lokalisierungsanforderungen im großen Maßstab erfüllen können.

Wettbewerbslandschaft

Der Chatbot-Markt ist mäßig fragmentiert, zeigt jedoch eine zunehmende Konzentration, da etablierte Unternehmen und disruptive Akteure um Skalierung wetteifern. LivePerson nutzt Partnerschaften mit Google Cloud und Avaya, um Unternehmenskundenbindungs-Hubs bereitzustellen, während Yellow.ai 75 Mio. USD Finanzierung sichert, um seine Multi-LLM-Architektur zu verfeinern. [4]LeadsOnTrees-Nachrichtenredaktion, „Yellow.ai sichert sich 75 Millionen USD Finanzierung zur weltweiten Revolutionierung von Kundengesprächen,” leadsontrees.com Kore.ai zog 150 Mio. USD mit Nvidia-Unterstützung an, um domänenspezifische autonome Agenten zu beschleunigen. CX-Outsourcer betten proprietäre Bots in Managed-Service-Verträge ein und stärken so die Plattform-Service-Synergien.

Die wettbewerbliche Differenzierung konzentriert sich auf Modelltransparenz, Domänen-Tuning und Integrationsbreite statt auf grundlegende Chatbot-Fähigkeiten. Anbieter betten erklärbare KI-Dashboards und Red-Team-Tests ein, um dem Halluzinationsrisiko entgegenzuwirken und Regulatoren zu befriedigen. Strategische Fusionen und Übernahmen zielen auf Startups zur Kuratierung von Wissensdatenbanken und Low-Code-Orchestrierungstools ab, die Bereitstellungszeiträume verkürzen. Anbieter, die regulierte Branchen ansprechen, heben zertifizierte Rechenzentren, rollenbasierten Zugriff und Audit-Trails hervor. Da sich die Umsätze von Lizenz- zu verbrauchsbasierten Kennzahlen verschieben, wird ein dauerhafter Vorteil auf Plattformen setzen, die erweiterbare APIs, robuste Governance und Ökosystem-Marktplätze kombinieren.

Branchenführer im Chatbot-Markt

LivePerson, Inc.

Kore.ai, Inc.

Ada Support Inc.

Intercom, Inc.

Drift.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum liegt in der Erweiterung von textbasierten Bots hin zu echtzeitfähigen, sprachzentrierten und multimodalen Assistenten, die in volumenstarken Serviceumgebungen wie Telekommunikation, Reisen, Einzelhandel und Gesundheitswesen eingesetzt werden können. Produktentwicklungen Mitte 2026 zeigen einen schnelleren Weg für Unternehmen, natürlichere Konversationserfahrungen zu liefern, darunter die Veröffentlichung von Vollduplex-Sprachmodellen durch OpenAI, die für gleichzeitiges Sprechen und Zuhören konzipiert sind. Diese Fähigkeiten stehen in direktem Zusammenhang mit der Automatisierung von Contact-Centern und mobilorientierten Märkten, in denen Sprache weiterhin der dominierende Interaktionsmodus ist, während sie gleichzeitig die Plattformdifferenzierung hinsichtlich Sprachqualität, Latenz und sicherem Echtzeitverhalten erhöhen.

Eine weitere Chance ist die Nachfrage nach unternehmensgerechten Governance-, Souveränitäts- und Datenaufbewahrungskontrollen, da Regulierungsbehörden die Transparenzpflichten für auf Menschen ausgerichtete KI-Interaktionen verschärfen. Der Rahmen des EU AI Act und zugehörige Leitlinien zur Definition eines KI-Systems und zu Transparenzerwartungen treiben den Kauf integrierter Offenlegungen, Audit-Trails und menschlicher Aufsicht voran, zusammen mit Bereitstellungsmustern, die Datenresidenz und kontrollierte Aufbewahrung unterstützen. Im Jahr 2026 zeigt die kommerzielle Aktivität zudem eine tiefere operative Einbettung über eigenständige Chat-Widgets hinaus, etwa die Skalierung der Partnerschaft der Deutschen Telekom mit OpenAI in den Produktivbetrieb über interne Tools und Live-Sprachanrufe, was auf ein Unternehmensinteresse an integrierten Agenten-Workflows hinweist, die mit Kernsystemen, Wissensdatenbanken und Betriebsprozessen verbunden sind, anstatt isolierter Frage-Antwort-Erlebnisse.

Aktuelle Branchenentwicklungen

- Juli 2026: Kore.ai ging eine Partnerschaft mit Atos ein, um souveräne agentenbasierte KI-Lösungen für Unternehmen im Vereinigten Königreich bereitzustellen. Die Zusammenarbeit richtet sich an regulierte und große Organisationen, die eine engere Kontrolle darüber benötigen, wo Daten und Modelle betrieben werden, und richtet Agenteneinsätze an Governance- und Compliance-Anforderungen aus. Sie erweitert zudem die Reichweite im Unternehmensvertrieb durch einen großen IT-Dienstleistungspartner, der Integrations- und Managed Services bündeln kann.

- Mai 2026: Kore.ai brachte die Artemis-Edition der Kore.ai Agent Platform auf den Markt, zunächst verfügbar auf Microsoft Azure. Die Veröffentlichung legte den Schwerpunkt auf den Aufbau, die Verwaltung und die Optimierung von Unternehmens-KI-Agenten und spiegelte eine Verlagerung von einfachen Chatbots hin zu verwalteten, lebenszyklusbasierten Agentenplattformen wider. Die Verfügbarkeit auf Azure stärkt zudem die Übereinstimmung mit Cloud-Beschaffungs- und Sicherheitskontrollen, die in großen Unternehmen üblich sind.

- Dezember 2024: Yellow.ai sammelte 75 Millionen USD ein, um die Automatisierung des generativen KI-Kundenservice über zusätzliche Regionen hinweg zu skalieren. Die Finanzierung unterstützte die Produkterweiterung und die Kapazität, mehr Unternehmensgesprächsvolumen mit Multi-LLM-Orchestrierung und vertikalisierten Bereitstellungen zu bedienen. Dies verstärkte zudem den Wettbewerbsdruck auf Plattformanbieter, Kern-Tools mit Implementierungs- und laufenden Governance-Diensten zu kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Chatbot-Markt als der weltweite Umsatz erfasst, der mit Chatbot-Softwareplattformen und damit verbundenen Diensten erzielt wird, die automatisierte, konversationelle Interaktionen per Text oder Sprache über digitale Kanäle ermöglichen.

Ausgeschlossener Umfang: Wir schließen allgemeine Call-Center-Arbeitskraft, generische CRM-Lizenzen ohne Chatbot-Funktionalität und einmalige interne Prototypen aus, die nicht als Produkt oder Dienstleistung monetarisiert werden.

Übersicht der Segmentierung

- Nach Komponente

- Plattform/Software

- Dienstleistungen

- Nach Anwendung

- Kundensupport

- Vertrieb und Marketing

- Personal und Recruiting

- IT-Service-Management

- Sonstige

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und Mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- Gesundheitswesen

- Reisen und Gastgewerbe

- Telekommunikation und IT

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau der grundlegenden Faktenbasis zu digitaler Akzeptanz, Kundenkontaktvolumen und Unternehmenssoftwareausgaben, damit das Modell über einen realistischen Nachfragepool verfügt. Wir stützen uns auf öffentliche Quellen wie die International Telecommunication Union (Internet- und Mobilnutzung), Makroindikatoren der Weltbank, OECD-Statistiken zur digitalen Wirtschaft sowie Daten des US Census Bureau und von Eurostat zu Dienstleistungen für den Kontext der Geschäftstätigkeit.

Um das Modell auf der technologischen Seite fundiert zu halten, überprüfen wir zudem Quellen wie Patentveröffentlichungen des USPTO und der WIPO, begutachtete Fachartikel zu KI und NLP sowie Veröffentlichungen von Regierungen oder Regulierungsbehörden zu Datenschutz und KI-Governance, die sich auf Einsätze auswirken. Dies wird durch Jahresberichte von Unternehmen, Transkripte von Telefonkonferenzen, Investorenpräsentationen und seriöse Presseberichterstattung ergänzt, um Preislogik und Produktverpackung abzubilden. Bei Bedarf werden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, hauptsächlich um Lücken bei privaten Unternehmen zu schließen und Deal- und Finanzierungssignale zu verfolgen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Erhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Umsatzdefinitionen, Zeitpunkte der Einführung und Preismuster zu überprüfen, die die Schreibtischrecherche oft nicht eindeutig bestätigen kann. Wir sprechen mit Produktverantwortlichen, Systemintegratoren, Verantwortlichen für Kundenerfahrung sowie Beschaffungs- oder Betriebsleitern in APAC, EMEA und Amerika, damit Annahmen angepasst werden können, um widerzuspiegeln, wie Chatbots in verschiedenen Branchen tatsächlich beschafft und eingesetzt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 17 % | APAC: 48 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 40 % | EMEA: 33 % |

| Kleinere Akteure: 22 % | Manager: 43 % | Amerika: 19 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt mittels eines Top-down- und Bottom-up-Ansatzes, beginnend mit den Ausgaben für Unternehmenssoftware und Kundenengagement, die dann durch Annahmen zu Akzeptanz und Durchdringung nach Region und Endverwendung in einen Chatbot-Nachfragepool umgewandelt werden. Zur Glaubwürdigkeitsprüfung bestätigen wir die Gesamtwerte durch selektive Bottom-up-Näherungen wie stichprobenartige Anbieterumsatzspannen, Kanalprüfungen mit Implementierungspartnern und Plausibilitätsprüfungen anhand des durchschnittlichen Vertragswerts multipliziert mit geschätzten aktiven Bereitstellungen; anschließend werden die Gesamtwerte angepasst, falls die beiden Sichtweisen nicht übereinstimmen.

Zu den wichtigsten Modelleingaben gehören der installierte Bestand digitaler Kundenkontaktpunkte, Automatisierungsraten in Contact-Centern, Cloud-Akzeptanzniveaus für Kundenerfahrungs-Stacks, typische Preismodelle (Abonnement, nutzungsbasiert und Servicebindungsraten) sowie die Verschiebung des Mix von regelbasierten Bots hin zu KI-gesteuerten konversationellen Systemen, die die durchschnittlichen Verkaufspreise im Laufe der Zeit verändert. Wenn öffentliche Informationen spärlich sind, werden Lücken durch Spannen behandelt, die bei Expertengesprächen vereinbart wurden, wobei für kleinere Anbieter konservative Annahmen angewendet werden, bevor Sensitivitätsprüfungen durchgeführt werden.

Die Prognose erfolgt durch Szenarioanalysen, unterstützt durch eine leichte multivariate Regression zu Treibern wie digitaler Dienstnutzung, Trends bei Unternehmens-IT-Ausgaben und der Akzeptanz von KI-Tools; anschließend wird der Verlauf anhand von Interview-Feedback überprüft, um eine Überprojektion kurzfristiger Spitzen zu vermeiden. Die endgültige Prognose hält das Jahr-zu-Jahr-Muster realistisch, indem geprüft wird, dass die implizite Ausgabe pro einführendem Unternehmen nicht in einer Weise springt, die Experten nicht erwarten würden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchläufen, bei denen Modellergebnisse mit unabhängigen Signalen wie öffentlichen Umsatzkommentaren von Unternehmen, gemeldeten Vertragsgrößen, regionalem Wachstum bei Unternehmenssoftware und Änderungen in der KI-Regulierung verglichen werden, die Einführungen verzögern oder beschleunigen können. Ausreißer werden untersucht, und falls eine Abweichung nicht durch Umfang oder Zeitpunkt erklärt werden kann, werden Annahmen überprüft und die entsprechenden Experten erneut kontaktiert, um die Richtung zu bestätigen.

Vor der Freigabe durchlaufen der Datensatz und die Berechnungen einen Analystenprüfungsschritt, der Währungsumrechnungen, Jahresabgleich und logische Konsistenz über Segmente und Regionen hinweg überprüft. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden bei wesentlichen Ereignissen ausgelöst, wie größeren Plattformverschiebungen, Richtlinienänderungen oder abrupten Preisbewegungen. Unmittelbar vor der Lieferung wird ein neuer Durchlauf abgeschlossen, damit Kunden die aktuellste, überarbeitete Sicht erhalten und nicht eine ältere Fassung des Modells.

Vergleich der globalen Chatbot-Marktgrößenbestimmung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Chatbot-Marktzahlen können weit auseinanderliegen, da Teams nicht dieselben Umsatzströme erfassen und ihre Modelle zudem an unterschiedlichen Basisjahren und Preisannahmen ausrichten. Aufteilungen nach Geografie, Servicebindung und die Art und Weise, wie kostenlose oder gebündelte Chatbot-Funktionen behandelt werden, sind tendenziell die größten praktischen Gründe für die Streuung.

Manche veröffentlichten Zahlen fassen einen breiteren konversationellen Stack in die Chatbot-Gesamtsumme ein, oder sie gehen von einer anderen Zeitbasis aus, die eine frühere Akzeptanz widerspiegelt. In der Schätzung von Mordor Intelligence ist der Wert an Anbieterumsätze aus Chatbot-Plattformen bzw. -Software und damit verbundenen Diensten gebunden, und er weitet sich nicht auf angrenzende Contact-Center-Arbeitskraft oder generische Softwarelizenzen aus, sofern die Chatbot-Funktionalität nicht ausdrücklich monetarisiert wird.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,45 Mrd. USD (2026) | |

| Branchenverlag A | 9,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine breitere Segmentierungsperspektive, die mehr Angebotstypen und Kanalintegrationen einbeziehen kann, was den effektiven Preismix und die Zeitschiene im Vergleich zu einem 2026 verankerten Modell verändert. |

| Forschungsunternehmen B | 7,20 Mrd. USD (2024) | Bietet nur begrenzte Klarheit darüber, welche Umsatzströme einbezogen werden, sodass die Gesamtsummen Servicebindungsraten oder bestimmte Bereitstellungsmodelle ausschließen können, und Annahmen zu Währungszeitpunkt und -umrechnung sind nicht vollständig transparent. |

Die Tabelle zeigt, dass die Wahl des Jahres und die Klarheit des Umfangs den Großteil der Diskrepanz erklären, mehr als jede einzelne Wachstumsannahme. Indem die Einbeziehungen auf monetarisierte Chatbot-Software und -Dienste beschränkt bleiben und Preis- sowie Bereitstellungsindikatoren vor der Finalisierung der Gesamtsummen kreuzgeprüft werden, bleibt die Schätzung auf Eingaben rückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird voraussichtlich der Chatbot-Markt bis 2031 wachsen?

Der Umsatz wird voraussichtlich von 11,45 Mrd. USD im Jahr 2026 auf 32,45 Mrd. USD bis 2031 steigen, was einer CAGR von 23,15 % entspricht.

Welche Region bietet die schnellste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 24,71 %, angetrieben durch große Nutzerbasen, die Akzeptanz des mobilen Handels und staatliche KI-Programme.

Wo sehen Unternehmen die größten Kosteneinsparungen?

Die Automatisierung des Kundensupports liefert bis zu 92 % Kostensenkung und spart 4,13 USD pro Interaktion im Vergleich zu menschlichen Mitarbeitern.

Welches Bereitstellungsmodell bevorzugen die meisten Organisationen?

Cloud-Bereitstellungen halten einen Anteil von 77,85 % dank elastischer Skalierung und verwalteter Sicherheit, obwohl hybride Modelle in regulierten Sektoren an Bedeutung gewinnen.

Welche Anwendung wächst am schnellsten jenseits des Kundenservice?

Personal- und Recruiting-Chatbots expandieren mit einer CAGR von 24,86 %, da Unternehmen die Kandidatenvorauswahl, das Onboarding und Richtlinienanfragen automatisieren.

Wie wirkt sich die Regulierung auf die europäische Akzeptanz aus?

Das EU-KI-Gesetz erlegt Transparenz- und Sicherheitspflichten auf; die jährlichen Compliance-Kosten betragen nahezu 29.277 EUR pro KI-System, bieten jedoch auch standardisierte Governance, die eine verantwortungsvolle Skalierung fördert.

Seite zuletzt aktualisiert am: