Marktgröße und Marktanteil für KI in Bürgerservices

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.81 Milliarden US-Dollar |

| Marktgröße (2031) | 79.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in Bürgerservices von Mordor Intelligence

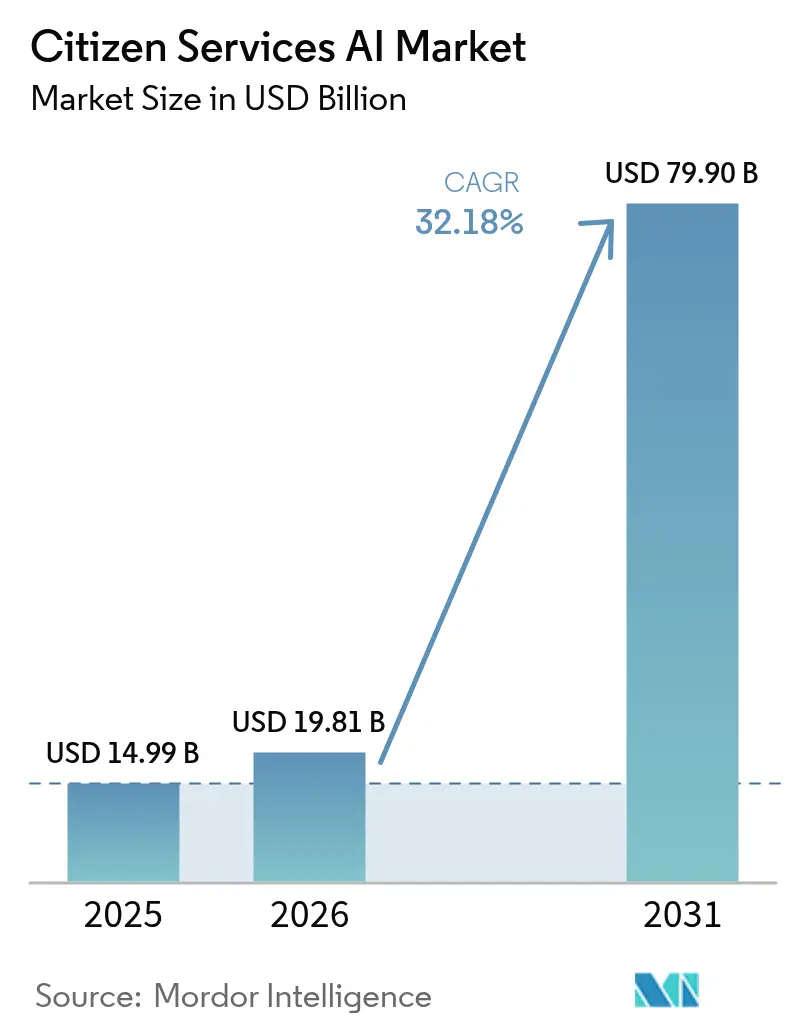

Die Marktgröße für KI in Bürgerservices wird voraussichtlich von 14,99 Milliarden USD im Jahr 2025 auf 19,81 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 32,18 % über den Zeitraum 2026–2031 voraussichtlich 79,9 Milliarden USD erreichen. Dieser rasche Anstieg veranschaulicht, wie Regierungen reaktive Arbeitsabläufe durch prädiktive, autonome Bereitstellung öffentlicher Dienste ersetzen. Bundesbehörden allein haben zwischen den Haushaltsjahren 2022–2024 5,6 Milliarden USD für KI-Programme bereitgestellt, und die Biden-Regierung hat weitere 3 Milliarden USD für die KI-Modernisierung auf Bundesebene im Jahr 2025 beantragt. Steigende Mandate für souveräne KI, Barrierefreiheitsvorschriften gemäß Section 508 und die Verbreitung von Low-Code-Plattformen beschleunigen gemeinsam die Akzeptanz, während integrierte Cloud-Suiten groß angelegte Implementierungen ermöglichen. Nordamerika kontrolliert 46 % des Marktes für KI in Bürgerservices, doch der asiatisch-pazifische Raum schreitet mit einer CAGR von 37 % voran, da große nationale KI-Investitionen – wie das souveräne KI-Programm Südkoreas im Wert von 735 Milliarden USD – Fahrt aufnehmen. Werkzeuge für maschinelles Lernen führen nach wie vor mit einem Anteil von 38 %, aber generative KI wächst mit 38 % Wachstumsrate, da Behörden auf Konversationsschnittstellen setzen, um das Bürgerengagement zu steigern. [1]Camille Busette, „Die Entwicklung der Ausgaben für künstliche Intelligenz (KI) der US-Regierung”, Brookings, brookings.edu

Wichtigste Erkenntnisse des Berichts

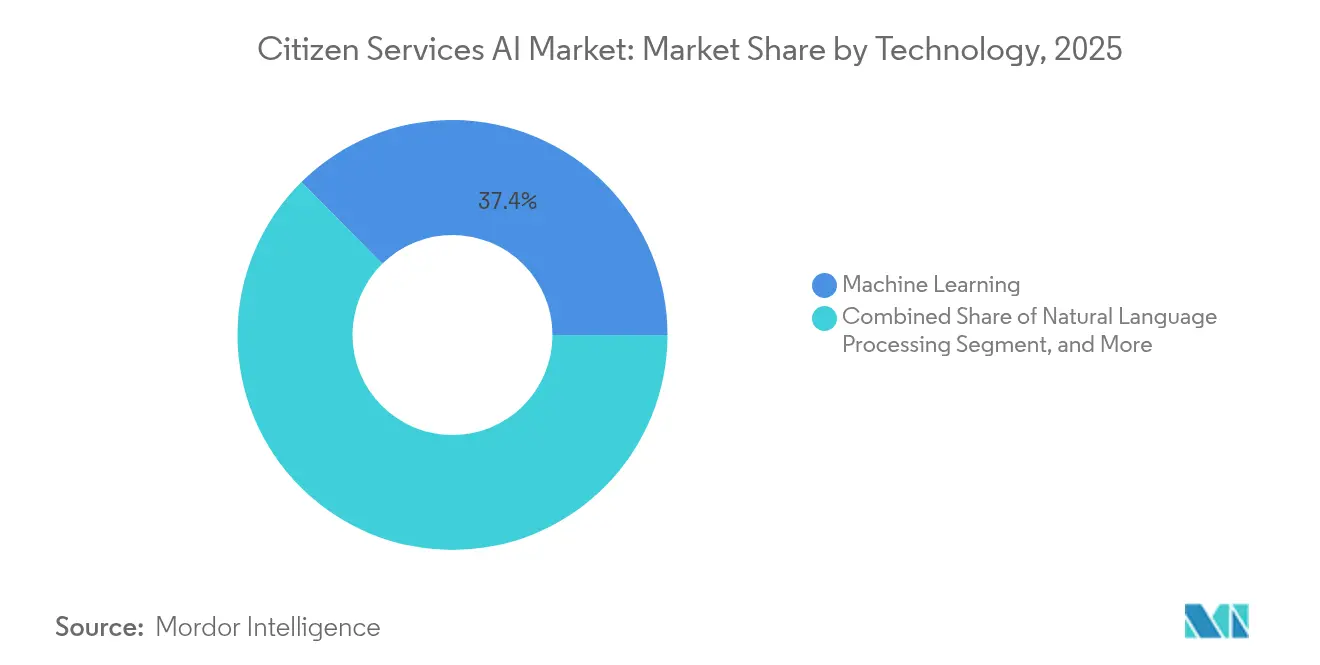

- Nach Technologie hielt maschinelles Lernen im Jahr 2025 einen Marktanteil von 37,40 % am Markt für KI in Bürgerservices, während generative KI bis 2031 voraussichtlich mit einer CAGR von 36,2 % wachsen wird.

- Nach Komponente erfassten Lösungen und Plattformen im Jahr 2025 61,20 % der Marktgröße für KI in Bürgerservices; verwaltete Dienste sollen mit einer CAGR von 34,4 % expandieren.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 70,10 % der Marktgröße für KI in Bürgerservices auf Cloud, während hybride und Edge-Bereitstellungen mit einer CAGR von 37,5 % steigen.

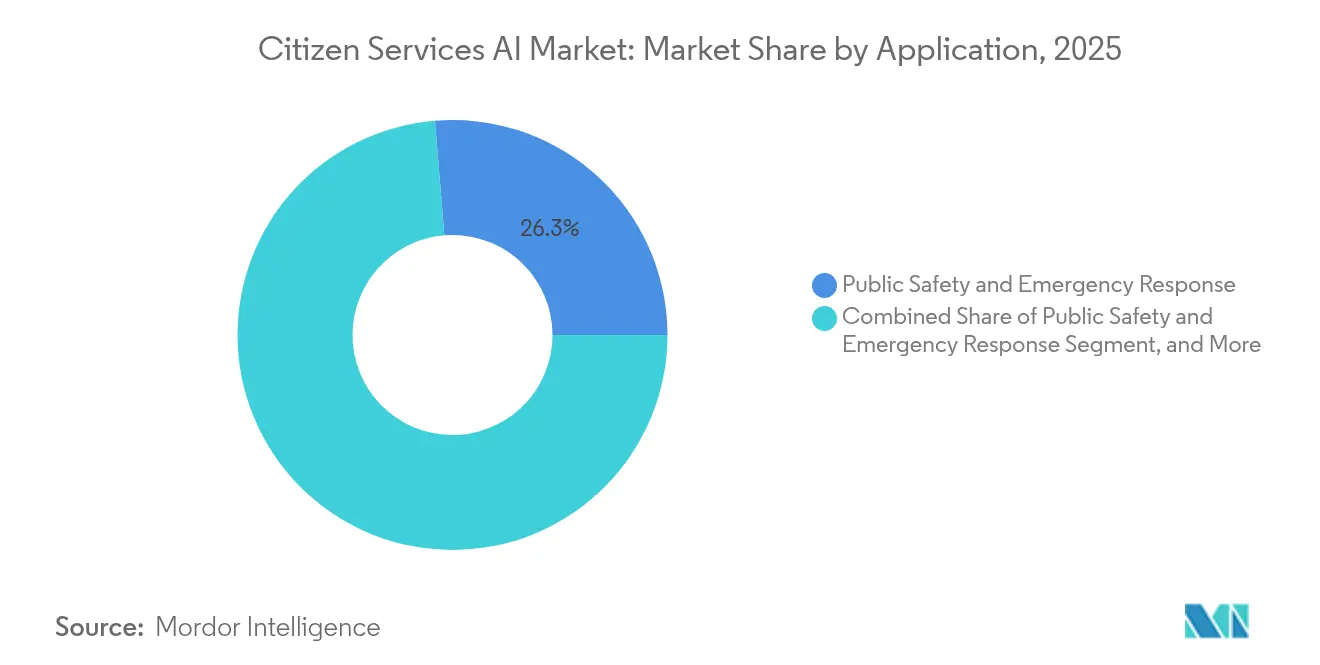

- Nach Anwendung beanspruchte öffentliche Sicherheit und Katastrophenschutz im Jahr 2025 einen Anteil von 26,30 % an der Marktgröße für KI in Bürgerservices, während das Bürgerengagement mit einer CAGR von 37,8 % voranschreitet.

- Nach Endnutzerstufe führten staatliche und regionale Behörden im Jahr 2025 mit einem Anteil von 34,20 % am Markt für KI in Bürgerservices; Kreis- und Kommunalverwaltungen verzeichnen die höchste prognostizierte CAGR von 36,6 %.

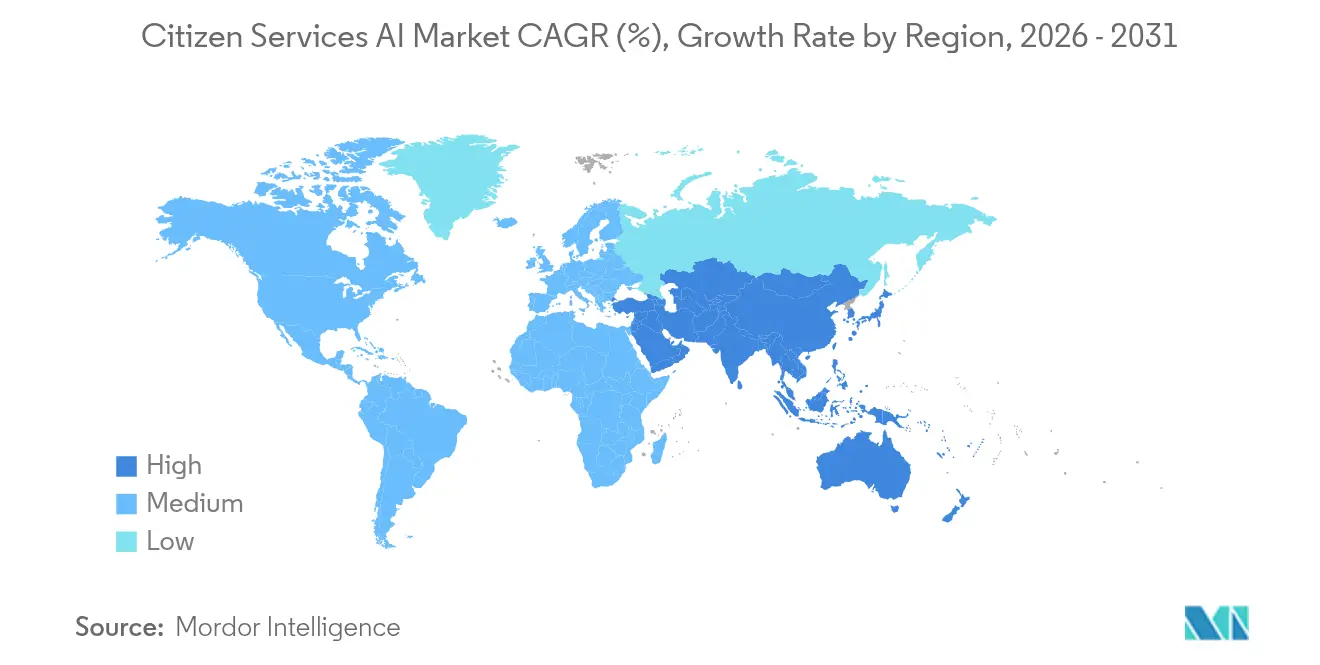

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,30 %; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 35,6 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für KI in Bürgerservices

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wachsende Finanzierungen des öffentlichen Sektors, die für die KI-Modernisierung vorgesehen sind | +8.50% | Global, mit Nordamerika und der EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Mandate für digitale Barrierefreiheit und inklusives Bürgerengagement | +6.20% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Low-Code / No-Code-KI-Plattformen, die eine schnelle Bereitstellung ermöglichen | +7.10% | Global, besonders vorteilhaft für kleinere Kommunen | Kurzfristig (≤ 2 Jahre) |

| Integration von 5G und Edge-Computing für Echtzeit-Bürgerdienste | +4.80% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz digitaler KI-Zwillinge für Stadtplanung und Infrastruktur | +3.90% | Global, mit frühen Vorteilen in Smart Cities | Langfristig (≥ 4 Jahre) |

| Aufstieg KI-gesteuerter proaktiver sozialer Sicherheitsnetzmassnahmen | +2.70% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Finanzierungen des öffentlichen Sektors, die für die KI-Modernisierung vorgesehen sind

Die Ausgaben des Bundes für KI stiegen bei Ausschreibungen für kleine Unternehmen zwischen 2018 und 2023 um 177 %, wodurch KI von Pilotprojekten zu einer Kerninfrastruktur wurde. Die National Security Commission on AI empfiehlt jährliche Ausgaben außerhalb des Verteidigungsbereichs von 32 Milliarden USD bis 2026, um den anhaltenden Schwung zu sichern. Executive Order 14110 verpflichtet nun jede Bundesbehörde, einen Chief AI Officer zu ernennen, was dauerhafte Budgets und Verantwortlichkeit verankert. Allein Kalifornien schöpft aus einem gesamten SLED-IT-Budget von 138,9 Milliarden USD für die Implementierungen im Jahr 2025. Diese Entwicklungen signalisieren, dass eine zuverlässige mehrjährige Finanzierung zu einem strukturellen Treiber geworden ist und kein isoliertes Ereignis mehr darstellt.[2] US-amerikanische General Services Administration, „Govwide ITVMO Small-Business Assessments Artificial Intelligence”, gsa.gov

Mandate für digitale Barrierefreiheit und inklusives Bürgerengagement

Die Einhaltung von Section 508 drängt Behörden dazu, KI zu entwickeln, die unterschiedlichen Sprach- und Fähigkeitsanforderungen gerecht wird; 24 % der US-amerikanischen Bevölkerung sprechen zuhause eine andere Sprache als Englisch, was die Nachfrage nach mehrsprachigen Assistenten erhöht. Die KI-Verordnung der Biden-Regierung priorisiert Gleichberechtigung und macht Barrierefreiheit von einer bloßen Compliance-Anforderung zu einem Wachstumskatalysator. Der staatliche Chatbot Singapurs, der es Bürgern ermöglicht, über Facebook Messenger mit jedem Beamten in Kontakt zu treten, zeigt, wie KI den Zugang zu Behörden demokratisiert. Behörden investieren daher in Echtzeit-Übersetzung, Sprachnavigation und adaptive Schnittstellen, um die Dienstleistungsreichweite zu erweitern und gleichzeitig die Kosten für Callcenter zu senken.

Fortschritte bei Low-Code / No-Code-KI-Plattformen, die eine schnelle Bereitstellung ermöglichen

Low-Code-KI reduziert technische Hürden und ermöglicht es Behörden, innerhalb von Wochen statt Quartalen Prototypen zu entwickeln. Das Justizministerium von Montana baute trotz knapper Budgets DMV-Chatbots und bewies, dass kleine Teams unternehmenstaugliche Dienste einführen können. Anbieter wie ServiceNow integrieren Microsoft Copilot und bereichsspezifische Modelle, sodass Arbeitsabläufe, Datenrichtlinien und Sicherheitskontrollen vorkonfiguriert sind und die Einarbeitungszeit verkürzt wird. Standardisierte Leitfäden – wie das Generative-AI-Referenzhandbuch des US-amerikanischen Energieministeriums – verkürzen die Zeit bis zur Wertschöpfung weiter, indem bewährte Praktiken in Governance und Ethik kodifiziert werden.

Integration von 5G und Edge-Computing für Echtzeit-Bürgerdienste

Edge-Verarbeitung hält die Latenz im Millisekundenbereich, was für die Verkehrsoptimierung, die Videoanalyse für die öffentliche Sicherheit und die Katastrophenreaktion entscheidend ist. Pittsburghs KI-gesteuerte Ampeln reduzierten die Emissionen um 21 %, während die Reisezeiten um 26 % sanken – was die greifbaren Auswirkungen lokaler Inferenz verdeutlicht. US-amerikanische Bundesbehörden werden nun aufgefordert, in GPU-beschleunigte Edge-Knoten zu investieren, um den steigenden KI-Arbeitsbelastungen gerecht zu werden, und Multi-Cloud-Strategien stellen sicher, dass sensible Daten souverän bleiben und gleichzeitig hyperscalige Rechenkapazitäten genutzt werden können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Haushaltsvolatilität und fiskalische Sparzyklen in Kommunen | -4.30% | Global, insbesondere kleinere Kommunen betreffend | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Skepsis gegenüber algorithmischer Transparenz und Datenschutz | -3.80% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte Legacy-Datenarchitekturen, die das KI-Training behindern | -5.10% | Global, ausgeprägter in älteren Regierungssystemen | Mittelfristig (2–4 Jahre) |

| Mangel an bereichsspezifischen annotierten Datensätzen für bürgernahe Anwendungsfälle | -2.90% | Global, mit Variationen nach lokaler Sprache und Kontext | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsvolatilität und fiskalische Sparzyklen in Kommunen

Kleinere Gebietskörperschaften arbeiten häufig mit jährlichen, liquiditätsbeschränkten Budgets, die es schwierig machen, mehrjährige KI-Projekte aufrechtzuerhalten. Wake County, North Carolina, zahlte SAS Institute Inc. seit 2018 707.587 USD für die Automatisierung von Grundstücksbewertungen, doch ähnliche Ausgaben sind die ersten, die in wirtschaftlichen Abschwüngen gestrichen werden. Nur 24 % der staatlichen CIOs berichten von ausgereiften Datenverwaltungsrahmen für generative KI, was Ressourcenbeschränkungen verdeutlicht, die weit über die Softwarelizenzierung hinausgehen. Wettbewerbsfähige Bundesförderprogramme dämpfen einige Risiken, aber ihre episodische Natur zwingt Behörden dazu, kurzfristigen ROI gegenüber einer systemischen Transformation zu bevorzugen. [3]Zachary Eanes, „North Carolina County Uses AI for Property Revaluations”, The News & Observer, govtech.com

Öffentliche Skepsis gegenüber algorithmischer Transparenz und Datenschutz

Bürger hinterfragen undurchsichtige automatisierte Entscheidungen, die Leistungen, Lizenzen oder die öffentliche Sicherheit betreffen. Der GPT-4o-Chatbot der britischen Regierung stand wegen halluzinierter Antworten in der Kritik, was Bedenken hinsichtlich der Genauigkeit aufwirft. In den USA schlugen Gesetzgeber Alarm, nachdem eine KI-gestützte Überprüfung mehr als 650 Verträge des Ministeriums für Veteranenangelegenheiten stornierte, was die Forderung nach erklärbarer KI verstärkt. Behörden müssen nun Budgets für robuste Modellprüfwerkzeuge und Programme zur öffentlichen Einbindung einplanen, was Implementierungszyklen verlängert und die Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Reife des maschinellen Lernens trifft auf Disruption durch generative KI

Maschinelles Lernen entfiel im Jahr 2025 auf 37,40 % des Marktes für KI in Bürgerservices, da Behörden sich auf prädiktive Analysen für die Betrugserkennung, die Infrastrukturüberwachung und den Rückstand bei Genehmigungen verließen. Die Dominanz ergibt sich aus bewährten Werkzeugkästen, vortrainierten Modellen und einem Jahrzehnt inkrementeller Richtlinien, die die Beschaffung risikoärmer machen. Dennoch expandieren generative KI und große Sprachmodelle mit einer CAGR von 36,2 %, angetrieben durch die steigende Nachfrage nach Konversationsschnittstellen, die Routineanfragen ohne Personaleingriff bearbeiten. Der mitarbeiterorientierte Chatbot der US-amerikanischen Social Security Administration veranschaulicht, wie Werkzeuge für natürliche Sprache interne Arbeitsabläufe optimieren. Bildverarbeitungs-KI, gestärkt durch Costa Mesas Pilotprojekt zur Schachtinspektion, skaliert ebenfalls, da Videoarchive zu einer reichen Datenquelle für die Infrastrukturanalyse werden. Gesichtserkennung behält einen Platz in der Grenzkontrolle und bei sicheren Einrichtungszugängen, auch wenn Regulierungsbehörden engere Leitplanken einführen. Hochmoderne Techniken wie föderiertes und verstärkendes Lernen befinden sich in Pilotphasen, insbesondere bei Verteidigungsbehörden, die souveräne Datenstrategien verfolgen. Zusammengenommen deuten diese Verschiebungen darauf hin, dass maschinelles Lernen grundlegend bleiben wird, aber generative KI bis 2031 schrittweise höhere Budgetanteile beanspruchen wird und die Wertschöpfung im gesamten Markt für KI in Bürgerservices umgestaltet.

Der Schwung der generativen KI ist in Beschaffungshinweisen sichtbar, die die Integration großer Sprachmodelle, mehrsprachige Ausgabe und retrieval-augmentierte Generierung vorschreiben. OpenAIs 200-Millionen-USD-Auftrag mit dem US-amerikanischen Verteidigungsministerium signalisiert den föderalen Appetit auf Frontier-Modelle, die mit Kontrollen für klassifizierte Daten abgestimmt sind. Da Behörden in die synthetische Datengenerierung investieren, um Annotationsdefizite zu kompensieren, verkürzen sich Modelltrainingszyklen und erweitern die Anwendungsabdeckung. Spezialisierte Hardware-Beschleuniger – von NVIDIA H100-GPUs bis hin zu Intel Habana Gaudi 3-Chips – fließen in die Ausgabenpläne der Behörden ein, um rechenintensive Feinabstimmungen zu unterstützen. Obwohl generative KI derzeit einen kleineren Anteil an der Marktgröße für KI in Bürgerservices ausmacht, positioniert ihre schnell wachsende Installationsbasis sie dazu, bis zum Ende des Jahrzehnts mehrere traditionelle Analysekategorien zu überholen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Integrierte Lösungen überholen Einzelprodukte

Lösungen und Plattformen erfassten im Jahr 2025 61,20 % der Marktgröße für KI in Bürgerservices, da Behörden zunehmend auf einheitliche Suiten setzten, die Orchestrierung, Modellkataloge und Governance-Dashboards bündeln. Diese Präferenz ergibt sich aus der Vereinfachung der Beschaffung: Ein einziges Authority-to-Operate-Zertifikat deckt mehrere Funktionen ab und reduziert den Compliance-Aufwand. ServiceNows Digital Government Transformation Suite veranschaulicht diesen Trend und bündelt ein Workflow-Daten-Fabric, KI-Agenten und Asset-Management-Tools in einem einzigen, FedRAMP-zugelassenen Stack. Verwaltete Dienste, die mit einer CAGR von 34,4 % wachsen sollen, sind für lokale Regierungen attraktiv, denen es an hausinternem Data-Science-Talent mangelt; der DHSChat des US-amerikanischen Ministeriums für Innere Sicherheit versorgt 19.000 Mitarbeiter über ein zentral verwaltetes generatives KI-Backend. Professionelle Dienste bleiben für Änderungsmanagement, Risikobewertungen und Mitarbeiterschulungen entscheidend, während Hardware-Beschleuniger aufgrund der steigenden Nachfrage nach Edge- und On-Premises-Arbeitslasten wieder auftauchen. Anbieter gehen vertikale Partnerschaften mit Oracle, Palantir und Microsoft sowie ServiceNow ein, um Infrastruktur, Analysen und Branchenvorlagen in einem Verkauf zu kombinieren. Diese Integration treibt längere Vertragslaufzeiten voran, sichert inkrementelle Modulverkäufe und erhöht die Wechselkosten. Folglich wird eine Plattformkonsolidierung vertieft, die die Vorrangstellung von End-to-End-Suiten im Markt für KI in Bürgerservices festigt.

Nach Bereitstellungsmodell: Cloud führt weiterhin, Souveränität treibt hybriden Anstieg

Cloud-Bereitstellungen entfielen 2025 auf 70,10 % des Marktes für KI in Bürgerservices, bedingt durch ihre nahezu sofortige Skalierbarkeit und nutzungsbasierte Abrechnungsmodelle. FedRAMP- und StateRAMP-Zertifizierungen beschleunigen die Beschaffung zusätzlich und verwandeln kommerzielle SaaS-Produkte in konforme Behörden-Arbeitslasten. Dennoch schreiten hybride und Edge-Architekturen mit einer CAGR von 37,5 % voran, angetrieben durch Datensouveränitätsregeln und Echtzeit-Anwendungsfälle. Nutanix berichtet, dass Behörden Arbeitslasten zunehmend auf drei oder mehr Hyperscalern verteilen, um eine Anbieterbindung zu vermeiden und gleichzeitig sensible Datensätze On-Premises zu halten. Souveräne Oracle-Palantir-Clouds verdeutlichen diesen Wandel, indem sie dedizierte Regionen mit richtlinienbasierten Datenegresskontrollen kombinieren. Edge-Knoten in Kreuzungen, Einsatzfahrzeugen oder Versorgungsunterstationen verlagern Inferenz näher an die Ereignisquelle und reduzieren die Latenz für Ampeln, Schussgeräuschdetektionssysteme und Waldbrannwarnungen erheblich. Behörden setzen leichtgewichtige Container-Orchestrierung ein, um Edge-Modelle mit cloudbasierten Neutrainings-Pipelines zu synchronisieren und so die Modellgenauigkeit zu wahren, ohne lokale Entscheidungsfindung zu beeinträchtigen. Da die Gesetzgeber Datenklassifizierungsregimes verfeinern, werden hybride Architekturen wahrscheinlich zum de-facto-Bauplan werden und die Ausgabenmixe im Markt für KI in Bürgerservices umgestalten.

Nach Anwendung: Öffentliche Sicherheit bleibt Anker, Bürgerengagement skaliert am schnellsten

Öffentliche Sicherheit und Katastrophenschutz hielten im Jahr 2025 26,30 % der Marktgröße für KI in Bürgerservices aufgrund langjähriger Investitionen in prädiktive Polizeiarbeit, Einsatzleitstellentriage für Notrufe und Katastrophenschutzsimulation. Die KI-Verkehrsoptimierung in Las Vegas reduzierte Unfälle um 17 %, was einen starken ROI in lebenskritischen Kontexten verdeutlicht. Gleichzeitig treibt die Callcenter-Automatisierung für Leistungsanfragen oder den Status von Genehmigungen die CAGR von 37,8 % im Segment Bürgerengagement an. Amarillos digitale Assistentin „Emma” betreut nicht englischsprachige Einwohner, reduziert Wartezeiten im Callcenter und verbessert die Servicebewertungen.

Gesundheitswesen, Sozialdienste und Versorgungsunternehmen folgen unmittelbar dahinter, da Behörden KI nutzen, um Medicaid-Abwanderungen zu prognostizieren, Unterkunftsplätze zu vergeben oder proaktiv Reparaturtrupps zu entsenden. Steuer- und Einnahmenbehörden modernisieren die Betrugserkennung durch Anomalie-Scan-Algorithmen. Umweltregulierungsbehörden testen KI-gestützte Inspektionen, die Verstöße über Drohnenaufnahmen kennzeichnen und den Bereich „sonstige Anwendungen” erweitern. Diese vielfältigen Möglichkeiten sorgen für eine anhaltend breite Nachfrage im gesamten Markt für KI in Bürgerservices.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerstufe: Bundesstaaten dominieren beim Volumen; Kommunen verzeichnen das stärkste Wachstum

Staatliche und regionale Behörden beanspruchten im Jahr 2025 einen Anteil von 34,20 % am Markt für KI in Bürgerservices, da sie über größere IT-Budgets und umfassende gesetzliche Mandate verfügen. Die Einführung von Moveworks-Chatbots in 30 Abteilungen durch Durham County zeigt, wie mittelgroße Regierungen staatlichen Vorlagen folgen, um die Transformation zu beschleunigen. Kommunen expandieren jedoch mit einer CAGR von 36,6 %, da Cloud-Abonnements und Low-Code-Builder anspruchsvolle Tools ohne dedizierte Rechenzentren zugänglich machen.

Einrichtungen auf Bundesebene konzentrieren sich auf missionskritische, oft klassifizierte Arbeitslasten und treiben die Nachfrage nach sicheren On-Premises-Enklaven an. Staatseigene Unternehmen wie öffentliche Versorgungsunternehmen experimentieren mit KI für vorausschauende Wartung und Kunden-Self-Service. Erfolgreiche Kreispiloten fließen in staatliche Richtlinien-Toolkits ein, die anschließend Bundesrichtlinien informieren. Dieser Kreislauf stärkt das kollektive Momentum im Markt für KI in Bürgerservices.

Geografische Analyse

Nordamerikas Umsatzanteil von 45,30 % im Jahr 2025 spiegelt 5,6 Milliarden USD an föderalen KI-Ausgaben seit 2022 sowie landesweite Programme wider, die von Kaliforniens sektorübergreifenden Pilotprojekten bis hin zu Oklahomas Beschaffungsoptimierung reichen. Föderale Fahrpläne wie das KI-Blueprint des US-amerikanischen Ministeriums für Innere Sicherheit koordinieren Pilotprojekte für Einwanderungsschulung und Gefahrenminderung. Kommunale Innovationen – von Seattles KI-gesteuerter Ampelsteuerung bis hin zu Spokane Countys Körperkamera-Analysen – zeigen, dass lokale Regierungen die Akzeptanzkurven aktiv gestalten.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 35,6 % bis 2031. Südkoreas souveränes KI-Programm im Wert von 735 Milliarden USD, Japans generativer KI-Supercomputer im Wert von 100 Millionen USD und Singapurs landesweite Chatbots veranschaulichen das länderübergreifende Engagement für inländische KI-Ökosysteme. In China gestalten Algorithmus-Regulierungsmandate die Markteinführungsstrategien der Anbieter um, während Australiens KI-Adoptionsfonds in Höhe von 101,2 Millionen USD darauf abzielt, bis 2030 1,2 Millionen Technologiearbeitsplätze zu schaffen und die Nachfrage über föderale Behörden hinaus auf Bildung und Gesundheitswesen auszuweiten.

Europa verfolgt einen governance-geführten Ansatz und entwickelt umfassende KI-Beschaffungsrichtlinien, die Transparenz und Rechenschaftspflicht betonen. Der Chatbot des Vereinigten Königreichs verdeutlicht frühzeitige Ausführungsprobleme, die Regulierungsbehörden durch überarbeitete Service-Level-Kennzahlen zu korrigieren suchen. Israel und die Vereinigten Arabischen Emirate fördern Smart-City-Pilotprojekte, Südafrika testet Grant-Management-Bots und Brasilien entwirft einen KI-Governance-Rahmen. Diese unterschiedlichen Trajektorien lassen kein einheitliches Modell erkennen, sondern ein Spektrum lokalisierter Wachstumspfade im gesamten Markt für KI in Bürgerservices.

Wettbewerbslandschaft

Der Markt für KI in Bürgerservices ist mäßig fragmentiert. Hyperscaler – darunter Microsoft, Amazon und Google – dominieren die Infrastruktur, während ServiceNow, IBM, Oracle und Palantir bei Anwendungsplattformen führend sind. Anbieter sichern sich zunehmend FedRAMP High- oder StateRAMP-Zulassungen, um Zugang zu öffentlichen Budgets zu erhalten. Die Partnerschaft von Oracle mit Palantir ermöglicht es Foundry, innerhalb regulierter souveräner Cloud-Regionen zu betreiben und damit Datenhaltungsvorschriften für Verteidigungskunden zu erfüllen. Die ausgeweiteten Verbindungen von ServiceNow mit Microsoft und Google integrieren KI-Agenten direkt in Microsoft 365 und Google Workspace und betten Fähigkeiten dort ein, wo Behördenwissensarbeiter bereits tätig sind.

Nischenanbieter erschließen Weißflächen-Positionen. Ordinal AI bietet retrieval-augmentierte Generierung, die auf Stadtstatuten und Gemeindeordnungen zugeschnitten ist, mit quellenverknüpften Antworten, die Transparenzbedenken mindern. Anthropics Claude Gov zielt auf Nutzer im Bereich nationale Sicherheit mit luftabgeschotteten Modell-Hosting-Lösungen ab. OpenAIs 200-Millionen-USD-Verteidigungsauftrag unterstreicht, wie KI-native Unternehmen traditionelle Integratoren umgehen, indem sie direkte Behörden-Other-Transaction-Vereinbarungen anstreben.

Strategische Schritte konzentrieren sich auf gemeinsame Referenzarchitekturen, Kapazitätsreservierungen für souveräne Clouds und branchenspezifische Beschleuniger. Hardware-Spezialisten NVIDIA und Intel werben bei Behörden mit sicheren Multi-Instanz-GPU-Partitionen, die Workload-Isolierung durchsetzen. Beratungsarme von Deloitte und Accenture plc unterstützen das Änderungsmanagement, bündeln aber zunehmend proprietäre Beschleuniger, was die Grenzen zwischen Dienst und Software verwischt. Diese Dynamiken halten die Wechselkosten hoch, fördern jedoch modulare, standardsbasierte Schnittstellen im gesamten Markt für KI in Bürgerservices.

Marktführer für KI in Bürgerservices

Microsoft Corporation

ServiceNow, Inc.

Amazon Web Services, Inc.

International Business Machines Corporation

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: OpenAI sicherte sich einen 200-Millionen-USD-Vertrag mit dem US-amerikanischen Verteidigungsministerium zur Entwicklung von Prototypen für Frontier-KI-Systeme für Missionen zur nationalen Sicherheit.

- Juni 2025: Anthropic veröffentlichte Claude-Gov-Modelle mit Sicherheitsvorkehrungen für klassifizierte Daten, die nun in mehreren US-amerikanischen Behörden eingesetzt werden.

- Mai 2025: C3 AI erhielt eine Vertragsänderung in Höhe von 450 Millionen USD von der US-amerikanischen Luftwaffe für ihr PANDA-Programm für prädiktive Analysen.

- März 2025: ServiceNow startete seine Digital Government Transformation Suite, die auf die jährlichen Regierungs-IT-Ausgaben von 125 Milliarden USD abzielt.

Globaler Berichtsumfang des Marktes für KI in Bürgerservices

Die Studie des Marktes für KI in Bürgerservices hat verschiedene Angebote von Anbietern globaler technologiebasierter Technologien berücksichtigt, wie maschinelles Lernen, Gesichtserkennung, Verarbeitung natürlicher Sprache usw. für ein breites Spektrum an Anwendungen im Bürgerservicesektor, weltweit.

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Computer Vision und Bildverarbeitung |

| Generative KI und große Sprachmodelle |

| Gesichts- und biometrische Erkennung |

| Sonstige KI-Techniken |

| Lösungen / Plattformen | |

| Dienste | Professionelle Dienste |

| Verwaltete Dienste | |

| Hardware-Beschleuniger |

| Cloud |

| On-Premises |

| Hybrid und Edge |

| Verkehrs- und Transportmanagement |

| Öffentliche Sicherheit und Katastrophenschutz |

| Gesundheitswesen und Sozialdienste |

| Versorgungsunternehmen und intelligente Infrastruktur |

| Bürgerengagement und Kontaktzentren |

| Steuer- und Einnahmenmanagement |

| Sonstige Anwendungen |

| Föderale / Nationale Behörden |

| Staatliche und regionale Behörden |

| Kreis- und Kommunalverwaltungen |

| Staatseigene Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Maschinelles Lernen | |

| Verarbeitung natürlicher Sprache | ||

| Computer Vision und Bildverarbeitung | ||

| Generative KI und große Sprachmodelle | ||

| Gesichts- und biometrische Erkennung | ||

| Sonstige KI-Techniken | ||

| Nach Komponente | Lösungen / Plattformen | |

| Dienste | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Hardware-Beschleuniger | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Hybrid und Edge | ||

| Nach Anwendung | Verkehrs- und Transportmanagement | |

| Öffentliche Sicherheit und Katastrophenschutz | ||

| Gesundheitswesen und Sozialdienste | ||

| Versorgungsunternehmen und intelligente Infrastruktur | ||

| Bürgerengagement und Kontaktzentren | ||

| Steuer- und Einnahmenmanagement | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Föderale / Nationale Behörden | |

| Staatliche und regionale Behörden | ||

| Kreis- und Kommunalverwaltungen | ||

| Staatseigene Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI in Bürgerservices?

Der Markt für KI in Bürgerservices erreichte im Jahr 2026 19,81 Milliarden USD und soll bis 2031 bei einer CAGR von 32,18 % auf 79,9 Milliarden USD wachsen.

Welche Region führt bei den Ausgaben für Lösungen im Bereich KI in Bürgerservices?

Nordamerika hielt im Jahr 2025 45,30 % des globalen Umsatzes, angetrieben durch erhebliche föderale und staatliche Investitionen der USA.

Welche Anwendung wächst am schnellsten?

Bürgerengagement und Callcenter-Automatisierung ist das am schnellsten wachsende Anwendungssegment, das bis 2031 mit einer CAGR von 37,8 % voranschreitet.

Warum gewinnen hybride und Edge-Bereitstellungen an Popularität?

Behörden setzen hybride und Edge-Architekturen ein, um sensible Daten souverän zu halten und Echtzeitdienste wie Verkehrsmanagement zu unterstützen, die eine extrem niedrige Latenz erfordern.

Wer sind die führenden Plattformanbieter in diesem Markt?

ServiceNow, IBM, Oracle, Microsoft und Palantir dominieren die Plattformschicht, während die Cloud-Infrastruktur von Microsoft Azure, Amazon Web Services und Google Cloud angeführt wird.

Was ist das Haupthindernis für eine breitere Akzeptanz von KI in Regierungsbehörden?

Die wichtigsten Hindernisse sind Haushaltsvolatilität in kleineren Gebietskörperschaften, öffentliche Bedenken hinsichtlich algorithmischer Transparenz und fragmentierte Legacy-Datenarchitekturen, die das Modelltraining erschweren.

Seite zuletzt aktualisiert am: