Marktgröße und Marktanteil im Bereich Perfusion Radiologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.20 Milliarden US-Dollar |

| Marktgröße (2031) | 4.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

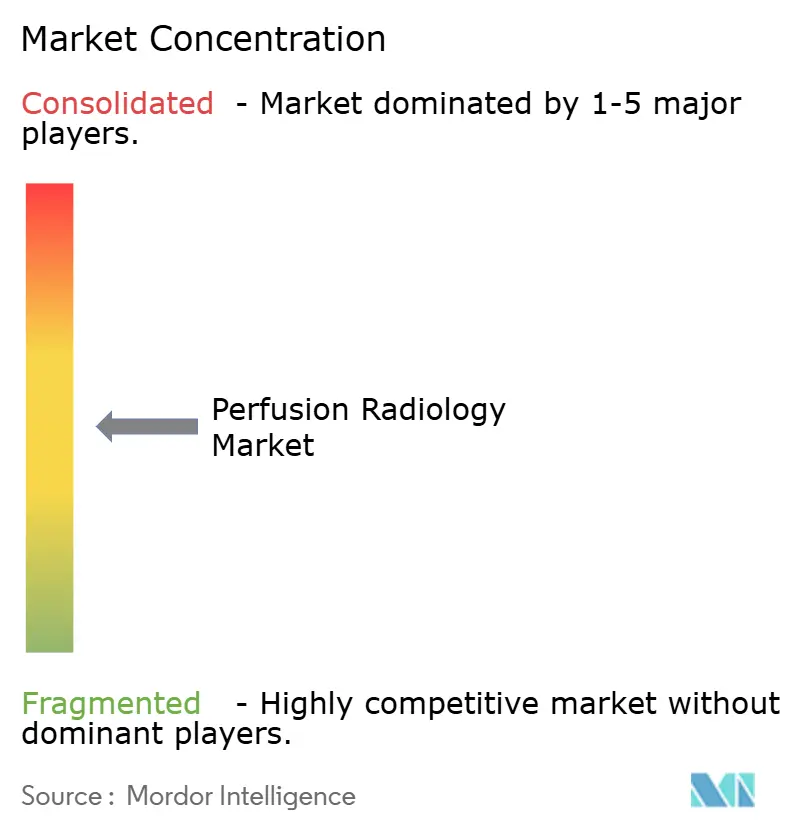

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Perfusion Radiologie von Mordor Intelligence

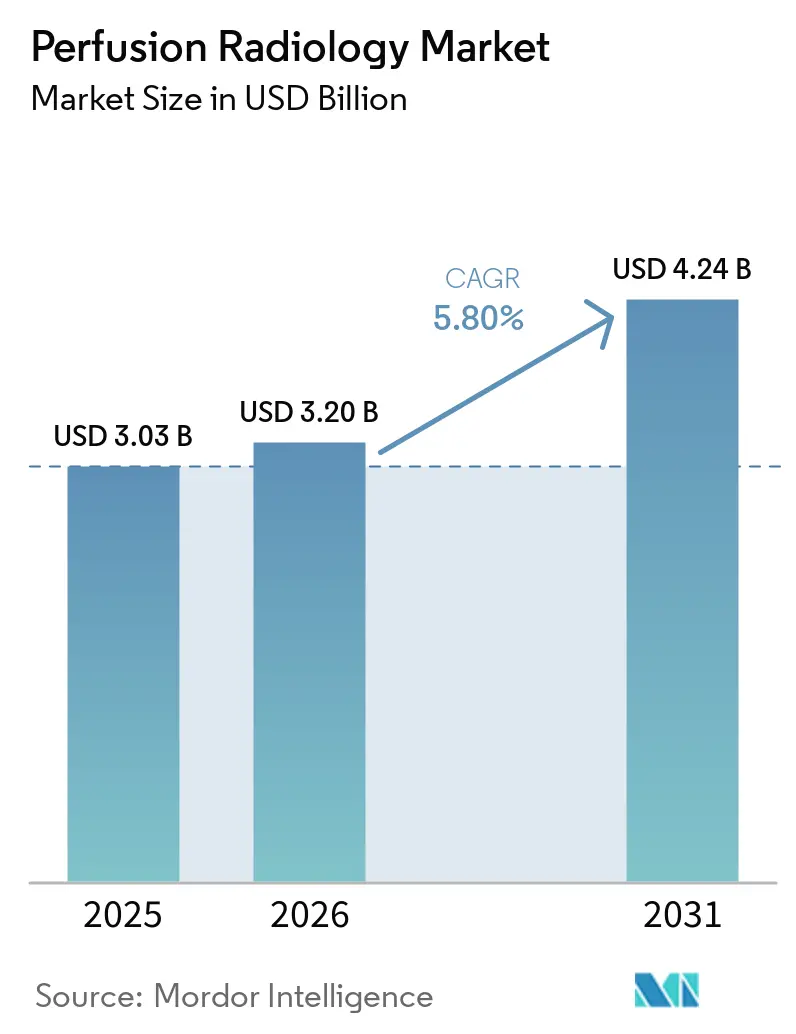

Die Marktgröße für Perfusion Radiologie wird voraussichtlich von 3,03 Milliarden USD im Jahr 2025 auf 3,20 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,24 Milliarden USD erreichen, mit einer CAGR von 5,80 % über den Zeitraum 2026–2031.

Perfusionsbildgebung wird zunehmend als primäres diagnostisches Instrument in den Behandlungspfaden für Schlaganfall, Herzerkrankungen und Onkologie eingesetzt und geht damit über ihre frühere Verwendung durch Spezialisten hinaus. Protokollstandardisierung und fortschrittliche Softwareökosysteme ermöglichen es Behandlungsteams nun, Rohdaten aus Scans innerhalb von Minuten in klinische Kennzahlen umzuwandeln, wodurch die Zeit zwischen Bildaufnahme und Behandlungsentscheidung verkürzt wird. Im Jahr 2025 überstiegen die weltweiten jährlichen Kosten für Schlaganfälle 890 Milliarden USD, wobei diese Belastung bis 2050 voraussichtlich erheblich ansteigen wird, was institutionelle Investitionen in schnellere perfusionsgestützte Triageinstrumente antreibt.[1]Valery Feigin et al., "World Stroke Organization Global Stroke Fact Sheet 2025," International Journal of Stroke, sagepub.com Der Wettbewerb im Markt für Perfusion Radiologie verschärft sich, da Hardwareanbieter und KI-Softwarespezialisten darum konkurrieren, den gesamten End-to-End-Workflow zu dominieren – von der Datenerfassung bis zur Interpretation und Alarmierung. Darüber hinaus stärkt die wachsende Bedeutung des Zugangs zu Radiotracern und Kontrastmitteln in der kardialen Bildgebung die Marktposition von Unternehmen mit Kompetenzen sowohl in der Bildgebung als auch in der Radiopharmazeutik.

Wichtigste Erkenntnisse des Berichts

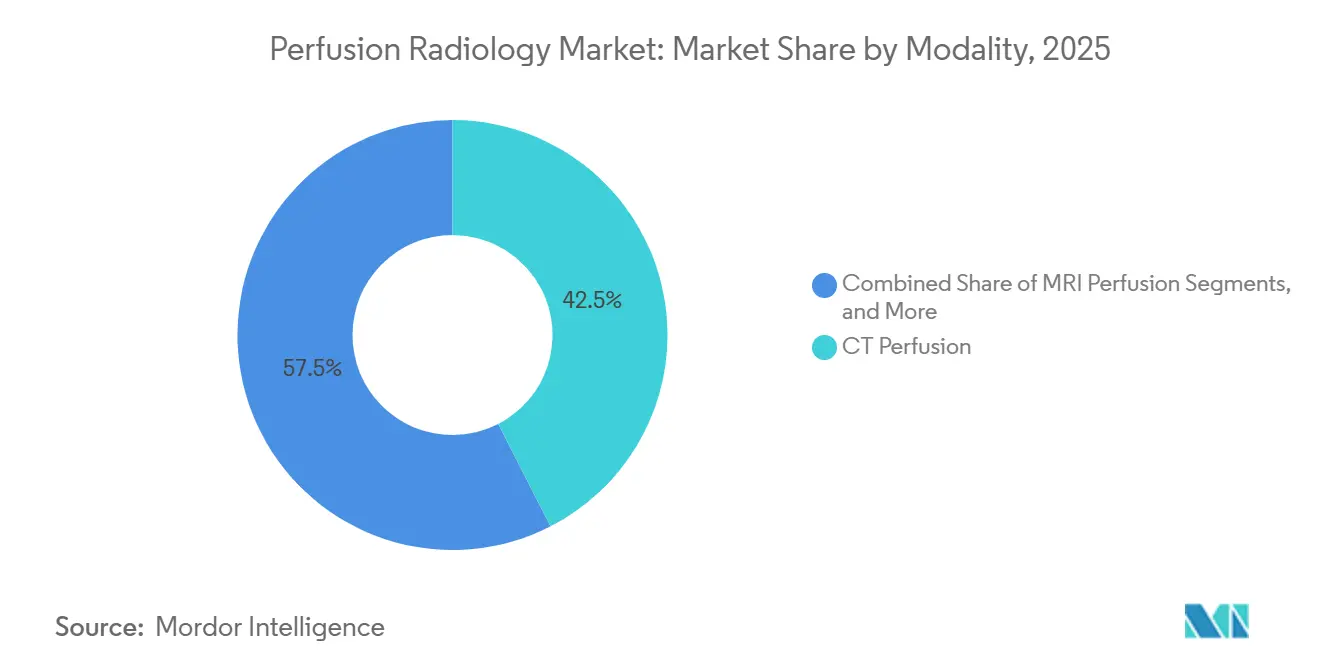

- Nach Modalität hielt CT-Perfusion im Jahr 2025 einen Umsatzanteil von 42,48 %, während MRT-Perfusion bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen wird.

- Nach Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Anteil von 48,55 %, während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen wird.

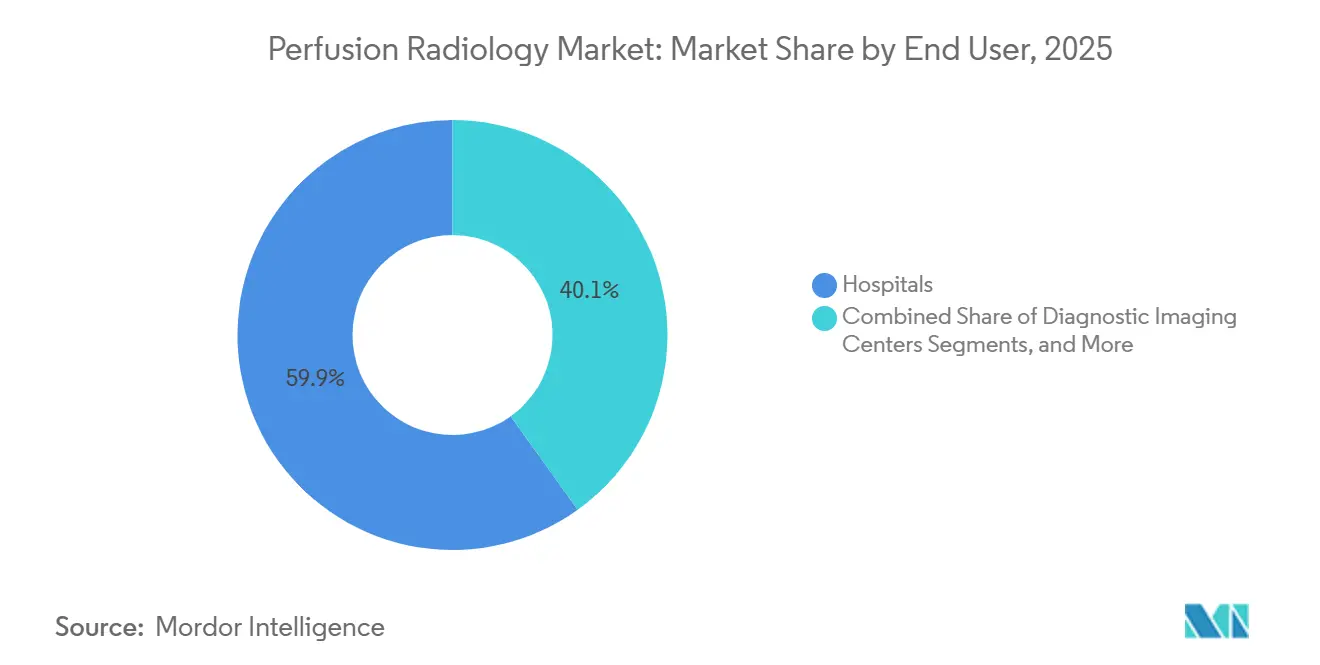

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 59,89 %, während diagnostische Bildgebungszentren bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen werden.

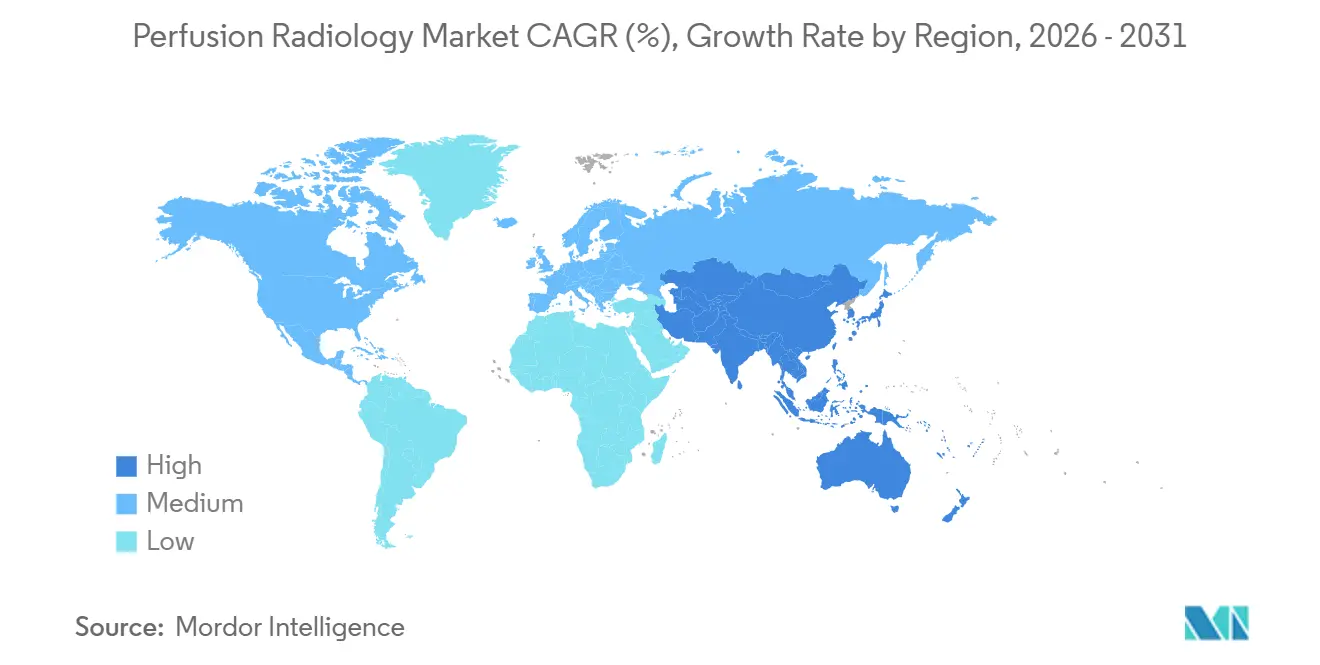

- Nach Geografie erfasste Nordamerika im Jahr 2025 40,25 % des weltweiten Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Perfusion Radiologie

Treiber-Wirkungsanalyse*

| Zunehmende Schlaganfallinzidenz und Abhängigkeit von akuten koronaren Behandlungsabläufen | +1.5% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

|---|---|---|---|

| KI-gestützte Plattformen zur quantitativen Perfusionsanalyse | +1.2% | Global, frühe Führungsposition in Nordamerika und Europa mit schneller Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktivitätsdruck in Bildgebungsabteilungen und Nachfrage nach Automatisierung | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von CT-Perfusion in Notaufnahmen und neurologischen Abteilungen | +1.0% | Global, mit konzentriertem Wachstum in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Perfusionsanalytik zur Überwachung onkologischer Therapien | +0.7% | Nordamerika, Europa, Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erstattungsunterstützung für fortschrittliche kardiale und neurologische Perfusionsbildgebung | +0.9% | Kernbereich Nordamerika, Ausweitung auf Westeuropa und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Schlaganfallinzidenz schafft unumkehrbaren Bedarf an zeitkritischen Perfusionsinstrumenten

Schlaganfall bleibt der primäre Nachfragetreiber im Markt für Perfusion Radiologie, da eine rechtzeitige Behandlung davon abhängt, rettbares Gewebe schnell von irreversiblen Schäden zu unterscheiden. Das Global Stroke Fact Sheet 2025 schätzte die jährlichen weltweiten Kosten für Schlaganfälle auf über 890 Milliarden USD und verdeutlichte damit den Bedarf an schnelleren Triageinstrumenten und standardisierten Bildgebungsprotokollen. Eine Prognose aus dem Jahr 2024 des Journal of the American Heart Association prognostizierte, dass die weltweiten Schlaganfallfälle bis 2050 auf 21,43 Millionen ansteigen werden, was auf eine anhaltende Nachfrage nach Perfusionsuntersuchungen hindeutet.[2]Lu Xing et al., "Projections of the Stroke Burden at the Global, Regional, and National Levels up to 2050 Based on the Global Burden of Disease Study 2021," Journal of the American Heart Association, ahajournals.org Umfassende Schlaganfallzentren nutzen zunehmend Echtzeit-CT-Perfusionskarten zur Steuerung von Thrombektomieentscheidungen, insbesondere bei Patienten, die außerhalb des optimalen Behandlungsfensters vorstellig werden. In den Jahren 2024 und 2025 führten chinesische Krankenhäuser die 60-Sekunden-Ganzhirn-CT-Perfusion mit Kopf-Hals-CTA ein und weiteten deren Einsatz von Leitkliniken auf breitere Krankenhausnetzwerke im Rahmen leitliniengesteuerter Triagemodelle aus.[3]Diagnostically Competitive Performance of a Physiology-Informed Generative Multi-Task Network for Contrast-Free CT Perfusion," Frontiers in Human Neuroscience, frontiersin.org Dieser Trend spiegelt den Fokus des Marktes auf die Bewältigung steigender Patientenvolumina und die Sicherstellung einer konsistenten akuten Schlaganfall-Entscheidungsfindung in Gesundheitssystemen wider.

KI-gestützte quantitative Perfusionsanalyse definiert den Plattformwettbewerb neu

Quantitative Software ist zu einem wichtigen Wettbewerbsfaktor im Markt für Perfusion Radiologie geworden, wobei Käufer Geschwindigkeit, Konsistenz und klinisch relevante Ergebnisse von einer einzigen Plattform fordern. Schlaganfallzentren in Nordamerika und Europa erwarten nun automatisierte Perfusionskarten, ischämische Kernsegmentierung und Benachrichtigungen für das Behandlungsteam als standardmäßige Workflow-Funktionen. Eine auf dem ESOC 2025 vorgestellte Studie mit 1.591 Fällen zeigte, dass RapidAI 93 % der Verschlüsse mittlerer Gefäße mit CT-Perfusionsbildgebung erkannte und damit die Erkennungsrate einer konkurrierenden Plattform von 70 % übertraf.[4KI in der Radiologie und in Interventionen, Ein strukturierter narrativer Überblick über Workflow-Automatisierung, Genauigkeit und Effizienzgewinne von heute und was kommt," PubMed, pubmed.ncbi.nlm.nih.gov] Die Forschung schreitet in Richtung kontrastmittelfreier Methoden voran; eine Studie aus dem Jahr 2026 zeigte, dass ein generatives KI-Modell wettbewerbsfähige Perfusionskarten unter Verwendung von Nicht-Kontrast-CT-Daten erzeugte. Wenn dieser Ansatz in großem Maßstab validiert wird, könnte er die Abhängigkeit von der Kontrastmittelgabe verringern und damit eine wesentliche Zugangshürde im Markt adressieren. Die Zulassungswege der FDA bleiben entscheidend dafür, wie schnell diese Innovationen von der Forschung in die klinische Anwendung übergehen.

Automatisierung in Bildgebungsabteilungen adressiert Kapazitätsengpässe bei Radiologen

Steigende Scanvolumina und begrenztes Personalwachstum treiben die Nachfrage nach Automatisierung im Markt für Perfusion Radiologie an, insbesondere in Nordamerika und Europa. Gesundheitssysteme priorisieren Workflow-Effizienz, um die Nachfrage zu decken, ohne proportional mehr Spezialisten einstellen zu müssen. Ein 2025 in PubMed indexierter strukturierter Überblick hob die Fähigkeit von KI hervor, wichtige Schritte im radiologischen Workflow zu automatisieren, wobei die Perfusions-Nachbearbeitung zu den Bereichen gehört, die der vollständigen Autonomie am nächsten sind. Automatisierung verbessert Genauigkeit, Durchsatz, Personalflexibilität und Berichtskonsistenz und reduziert gleichzeitig die Durchlaufzeiten in Abteilungen mit hohem Volumen. Anfang 2025 demonstrierte Philips diesen Trend mit SmartHeart, das die Planung kardialer MRT-Scans in unter 30 Sekunden automatisiert, während CardiacQuant Perfusion eine nicht-invasive quantitative Myokardbeurteilung in denselben Workflow integrierte. Diese Entwicklungen unterstreichen die Verlagerung des Marktes hin zu Lösungen, die die Abhängigkeit von Technologen verringern und den Berichtsdruck mindern.

Onkologische Perfusion erweitert die adressierbare klinische Basis

Die Onkologie erweitert den klinischen Anwendungsbereich des Marktes für Perfusion Radiologie, da vaskuläre Reaktionen häufig sichtbar werden, bevor sich Tumorgrößenveränderungen in der konventionellen Bildgebung zeigen. DCE-MRT-Ktrans-Werte werden nun als frühe Biomarker bei der Überwachung antiangiogener Therapien in verschiedenen Tumorsettings eingesetzt und verankern die Perfusionsbildgebung in Behandlungsprotokollen. Ein Leitartikel aus dem Jahr 2025 in Frontiers in Oncology hob hervor, wie DCE-MRT dabei hilft, Tumorrezidive von behandlungsbedingter Pseudoprogression bei Hirntumoren zu unterscheiden, was Behandlungsentscheidungen und Nachsorgepläne direkt beeinflusst. Eine Studie aus dem Jahr 2026 in BMC Medical Imaging ergab, dass ein MPI-First-Pfad vor der Koronarangiographie kardiale Ereignisse reduzierte und die Kosten beim ersten Besuch von 1.389 USD auf 718 USD pro Patient in China senkte.

Analyse der Markthemmnisse*

| MARKTHEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Sicherheit von Kontrastmitteln und Prüfung renaler Risiken | -0.6% | Global, am stärksten ausgeprägt in CKD-prävalenten alternden Bevölkerungen in Europa, Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Workflow-Fragmentierung über PACS, RIS und Multi-Vendor-Ökosysteme | -0.5% | Global, am stärksten ausgeprägt in mittelgroßen Gesundheitssystemen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Abonnementkosten für fortschrittliche Perfusionssoftware | -0.4% | Entwicklungsmärkte in Naher Osten und Afrika, Südamerika, Städte der zweiten und dritten Kategorie in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzter Zugang zu ausgebildeten Radiologen und Bildgebungstechnologen | -0.3% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheit von Kontrastmitteln und renale Risiken erzeugen anhaltende klinische Reibungspunkte

Die Kontrastmittelgabe bleibt eine erhebliche Herausforderung im Markt für Perfusion Radiologie, da viele Patienten, die eine dringende Perfusionsbildgebung benötigen, auch renale Risiken aufweisen oder eine Vorgeschichte von Nebenwirkungen haben. CT-Perfusion ist auf iodhaltiges Kontrastmittel angewiesen, während MRT-Perfusion Bedenken hinsichtlich der Gadoliniumexposition aufwirft, sodass beide Methoden einer intensiven klinischen Prüfung unterzogen werden. Diese Prüfung, insbesondere bei älteren Patienten und solchen mit chronischer Nierenerkrankung, verlangsamt die Einführung trotz des anerkannten diagnostischen Wertes der Perfusionsbildgebung. Darüber hinaus unterliegt Software zur Unterstützung automatisierter Dosierungsempfehlungen einer strengeren regulatorischen Prüfung. Obwohl die Forschung zu kontrastmittelfreien Methoden voranschreitet und Nicht-Kontrast-CT durch generative KI-Modelle vielversprechend erscheint, werden kontrastmittelbezogene Herausforderungen kurzfristig bestehen bleiben, da Zeit für Validierung, Workflow-Anpassungen und den Aufbau klinischen Vertrauens benötigt wird.

Workflow-Fragmentierung begrenzt die skalierbare Bereitstellung in Multi-Standort-Netzwerken

Workflow-Fragmentierung behindert weiterhin den Markt für Perfusion Radiologie. Erfassungshardware, PACS, RIS und klinische Entscheidungsunterstützungssysteme weisen in Krankenhausumgebungen häufig keine nahtlose Integration auf. Standortspezifische Validierungen für eigenständige KI-Tools erhöhen Zeit und Kosten und verzögern die Bereitstellung über Pilotphasen hinaus. Integrierte Anbieter haben einen Vorteil, da ihre Ökosysteme Scan-, Archivierungs-, Anzeige- und Analysetools effizienter aufeinander abstimmen. Akkreditierungs- und Zahlungsvorschriften erschweren die Situation zusätzlich, da sie eine Abstimmung der modalitätsspezifischen Dokumentation vor der Aktivierung der Kostenübernahme und Erstattung erfordern. Diese Herausforderungen werden in Multi-Standort-Gesundheitssystemen mit unterschiedlichen Geräte- und Personalmodellen verstärkt, was trotz starker klinischer Nachfrage skalierte Einführungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: CT-Perfusion führt, während MRT den strategischen Fokus verschiebt

Im Jahr 2025 hielt CT-Perfusion einen Anteil von 42,45 % und behauptete damit ihre Führungsposition im Markt für Perfusion Radiologie. Ihre Dominanz wird durch Geschwindigkeit, weit verbreitete Scannerverfügbarkeit und nahtlose Integration in Notfall-Schlaganfall-Workflows getrieben, bei denen eine zeitnahe Bildgebung die Behandlungsentscheidungen erheblich beeinflusst. Die Einführung der 60-Sekunden-Ganzhirn-Aufnahme auf fortschrittlichen 512-Schicht-Systemen in Krankenhäusern stärkte diese Position weiter und ermöglichte die gleichzeitige Bildgebung mit CTA bei akuten zerebrovaskulären Fällen. Nuklearmedizinische Perfusion bleibt in der Kardiologie und Onkologie unverzichtbar und bietet quantitative Flussbewertungen, die anatomische Auswertungen übertreffen. Doppler- und echokardiografiebasierte Perfusion bleibt in kostenempfindlichen kardialen Umgebungen und in der Gemeinschaftsversorgung relevant, wo keine CT- oder MRT-Infrastruktur vorhanden ist.

MRT-Perfusion wird voraussichtlich bis 2031 mit einer CAGR von 7,25 % wachsen und ist damit die am schnellsten wachsende Modalität im Markt für Perfusion Radiologie. Ihre Vorteile umfassen strahlenfreie Bildgebung und überlegene Weichteilcharakterisierung, was sie für onkologische Nachsorgeuntersuchungen, pädiatrische Fälle und langfristige neurologische Auswertungen unverzichtbar macht. Die Forschung in Erlangen treibt die Integration von Perfusionsmessungen und Bildfusion in multiparametrische Hirntumor-MRTs voran und verbessert damit die Therapieüberwachung und Differenzialdiagnose. Im Jahr 2025 demonstrierte Philips, dass die Automatisierung der Scanplanung und Perfusionsquantifizierung innerhalb eines einheitlichen Workflows die Skalierung kardialer MRT vereinfacht. Dieser Trend deutet auf eine Verlagerung hin zur routinemäßigen MRT-Einführung über spezialisierte Zentren hinaus hin.

Nach Anwendung: Kardiologie verankert den Umsatz, Onkologie steigert die Wachstumserwartungen

Im Jahr 2025 entfiel auf die Kardiologie ein Anteil von 48,55 % am Markt für Perfusion Radiologie, getrieben durch die weltweite Abhängigkeit von der myokardialen Perfusionsbildgebung für die Diagnose koronarer Herzerkrankungen, die Risikobewertung und Nachsorgeuntersuchungen nach Interventionen. Verbesserte Vergütungsstrukturen in den Jahren 2025 und 2026 steigerten die wirtschaftliche Tragfähigkeit fortschrittlicher Radiopharmazeutika und PET-Blutflussquantifizierungen im ambulanten Bereich und förderten Investitionen in kardiale Perfusionskapazitäten. Dieses Erstattungsumfeld lenkt Anbieter in Richtung fortschrittlicher kardialer Behandlungspfade und treibt die Nachfrage nach integrierten Lösungen an, die Bildgebungssysteme, Radiotracer und Nachbearbeitungstools kombinieren.

Die Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen und ist damit die am schnellsten wachsende Anwendung im Markt. Die steigende Nachfrage nach Perfusionskennzahlen zur Überwachung des Therapieansprechens, insbesondere in Fällen, in denen vaskuläre Veränderungen strukturellen Veränderungen vorausgehen, treibt das Wachstum an. DCE-MRT-Biomarker helfen dabei, Tumorrezidive von behandlungsinduzierter Pseudoprogression zu unterscheiden, und unterstreichen die Bedeutung wiederholter Perfusionsbewertungen im Management von Hirntumoren. Weitere Bereiche, darunter Neurologie, Pulmonologie, Transplantation und Notfallmedizin, erweitern die klinische Basis, wobei standardisierte CT-Perfusionsprotokolle in Schlaganfall-aufnehmenden Einrichtungen zunehmend unverzichtbar werden.

Nach Endnutzer: Krankenhäuser behalten ihren Anteil, während Bildgebungszentren an Fahrt gewinnen

Im Jahr 2025 hielten Krankenhäuser 59,89 % des Marktes für Perfusion Radiologie und spiegelten damit ihre Dominanz in der hochwertigen Bildgebung und ihre zentrale Rolle in akuten Schlaganfall- und kardialen Behandlungspfaden wider. Ihre starke Stellung ist auf den Bedarf an unmittelbarem Zugang zu Perfusionsinstrumenten für die Thrombektomie-Triage, kardiale Auswertungen und dringende onkologische Bildgebung zurückzuführen. Krankenhäuser bleiben die primären Standorte für den Einsatz integrierter Scanner, Software und therapeutischer Workflows, unterstützt durch die größten Budgets und die breitesten Anwendungsfälle. Akademische und Forschungseinrichtungen spielen, obwohl sie einen kleineren Anteil halten, eine entscheidende Rolle bei der Validierung neuer Methoden vor der kommerziellen Einführung.

Diagnostische Bildgebungszentren werden bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Ihr Wachstum wird durch Pro-Scan-Softwarelizenzmodelle angetrieben, die die Vorabkosten senken und mit dem ambulanten Betrieb an mehreren Standorten übereinstimmen. Der Druck der Kostenträger, Eingriffe in kosteneffiziente Umgebungen zu verlagern, und die Verfügbarkeit von Einzeldosis-PET-Tracern ermöglichen darüber hinaus fortschrittliche kardiale Perfusion in ambulanten Netzwerken. Dieser Trend schafft Möglichkeiten für ambulante Zentren, Volumen, Softwareeffizienz und spezialisierte Bildgebung unter einem optimierten Kapitalmodell zu kombinieren.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 40,25 % am Markt für Perfusion Radiologie, wobei die USA aufgrund fortschrittlicher Schlaganfallzentren, KI-gesteuerter Bildgebungssoftware und starker Erstattungsunterstützung für nuklear- und kardiale Perfusion führend waren. Verbesserte Erstattungen für Radiopharmazeutika und PET-Bildgebung ermutigen Anbieter, Kapazitäten auszubauen und komplexe Workflows einzuführen. Politische Klarheit beschleunigt den Übergang vom Gerätekauf zur routinemäßigen Nutzung und verknüpft Kapitalinvestitionen mit klareren Erlösmodellen. Europa, insbesondere Deutschland, das Vereinigte Königreich und Frankreich, dient als wichtiger klinischer Validierungsknotenpunkt, wobei akademische Zentren neuere Perfusionsmethoden standardisieren.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Perfusion Radiologie. Länder wie China, Indien, Japan, Südkorea und Australien treiben das Wachstum durch eine Kombination aus Krankheitsbelastung, Krankenhausinvestitionen und der Einführung digitaler Gesundheitsversorgung an. In China integrieren Krankenhäuser KI-gesteuerte Perfusions-Nachbearbeitung neben Scannererweiterungen, um Schlaganfalldiagnosen zu optimieren und die Workflow-Konsistenz zu verbessern. Dieser Trend spiegelt einen reifenden Markt in Asien-Pazifik wider, wobei Fortschritte in der Workflow-Komplexität und Hardwaretiefe die langfristige Einführung unterstützen.

Der Nahe Osten, Afrika, Südamerika und Teile von Asien-Pazifik zeigen trotz geringerer Umsatzbeiträge eine klare Nachfrage nach Perfusion Radiologie. GCC-Länder integrieren hochwertige Bildgebungsinfrastruktur in tertiäre Krankenhäuser und treiben kardiale PET und CT-Perfusion voran. Brasilien und Südafrika fungieren als regionale Marktführer mit stärker entwickelten diagnostischen Bildgebungsnetzwerken. Herausforderungen wie Erstattungsfragmentierung, hohe Importkosten und geringe Radiologenabdeckung behindern jedoch eine breitere Einführung. Diese Einschränkungen schaffen Möglichkeiten für cloudbasierte und Abonnementmodelle, die die Vor-Ort-Kosten senken und weniger dichten klinischen Netzwerken gerecht werden.

Wettbewerbslandschaft

Der Markt für Perfusion Radiologie weist auf Hardwareebene eine moderate Konzentration auf, während Software und KI fragmentierter bleiben und eine mehrschichtige Wettbewerbsstruktur schaffen. Siemens Healthineers, GE HealthCare und Philips dominieren Bildgebungssysteme, während Bayer AG, Bracco Imaging, Guerbet und Lantheus Holdings ihre Positionen mit Kontrastmitteln und Radiopharmazeutika stärken. Käufer priorisieren nun die Verwaltung des gesamten klinischen Workflows – von der Erfassung bis zur Behandlungsunterstützung – gegenüber dem Vergleich einzelner Scanner oder Software. Anbieter, die Prozesse optimieren, Übergabepunkte reduzieren und klinische Maßnahmen bei Schlaganfall-, Herz- und Onkologie-Anwendungsfällen beschleunigen, werden zunehmend bevorzugt. Algorithmustiefe, Nachbearbeitungsgeschwindigkeit und Integrationsqualität werden bei Beschaffungsentscheidungen ebenso wichtig wie Hardware.

Siemens Healthineers stärkte seine Marktposition im Mai 2026 durch eine globale Partnerschaft mit Cercare Medical, bei der Syngo DynaCT Multiphase mit Cercare Medicals Neurosuite für die Perfusionsanalyse in der Angiografiesuite integriert wurde. Diese Zusammenarbeit konzentriert sich auf direkte Schlaganfall-Workflows in der Angiografiesuite und reduziert Transferschritte bei akuten Fällen. GE HealthCare führte Flyrcado im Jahr 2025 ein und erweiterte den Zugang zu kardialem PET MPI im Jahr 2026, wobei die Versorgung mit Radiopharmazeutika mit dem Wachstum der Bildgebungsplattform abgestimmt wurde. Philips verbesserte seinen kardialen MRT-Workflow im Jahr 2025 durch die Integration von SmartHeart und CardiacQuant Perfusion und verbesserte damit die Automatisierung und quantitative Myokardbeurteilung. Diese Entwicklungen unterstreichen die Verlagerung des Marktes hin zu einer engeren Workflow-Kontrolle anstelle von reinen Hardware-Upgrades.

HeartFlow zeigt, dass softwaregetriebene Unternehmen ohne Hardware-Eigentümerschaft effektiv skalieren können, indem sie ihre Basis zur Koronarbewertung nutzen und sich auf einen Börsengang im Jahr 2025 vorbereiten. Gemeindekrankenhäuser und aufstrebende Märkte fordern leichtere Bereitstellungsmodelle und schaffen damit Möglichkeiten für abonnementbasierte Analysen und Cloud-Lösungen. Echtzeit-Perfusionsüberwachung in interventionellen Suiten bleibt ein Wachstumsbereich, obwohl frühe Lösungen auf diesen Workflow abzielen. Regulatorische Anforderungen wie die FDA 510(k)-Zulassung und die CE-Kennzeichnung erhöhen die Einstiegskosten und begünstigen etablierte Akteure. Das stetige Tempo der KI-Zulassungen sorgt jedoch dafür, dass der Markt dynamisch bleibt, mit potenziellen Verschiebungen durch Plattformen, die überlegene klinische Leistung oder nahtlose Workflow-Integration bieten.

Marktführer der Perfusion Radiologie Branche

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corporation

Bracco Imaging S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Cercare Medical erhielt die FDA 510(k)-Zulassung für seine Cone-Beam-CT-Perfusionslösung, die eine Echtzeit-Perfusionsbewertung während neurointerventionstechnischer Eingriffe ermöglicht und das „No-Reflow”-Phänomen ohne Patientenverlegung adressiert.

- Mai 2026: Cercare Medical und Siemens Healthineers arbeiteten zusammen, um CBCT-Perfusion und metabolische Bildgebung in die Angiografiesuite zu integrieren und damit die akute Schlaganfallversorgung mit CE-gekennzeichneten und FDA-zugelassenen Lösungen zu optimieren.

- Mai 2026: GE HealthCare hob erweiterte kardiale PET-MPI-Fähigkeiten hervor, einschließlich des Flyrcado-Einzeldosismodells, um die Einführung in kommunalen und mobilen Bildgebungsumgebungen voranzutreiben.

- Februar 2026: Lantheus Holdings meldete einen Umsatz von 1,54 Milliarden USD im Jahr 2025, wobei PYLARIFY 989,1 Millionen USD beitrug, und erweiterte seine PET-Radiodiagnostik-Pipeline durch Akquisitionen.

- August 2025: GE HealthCare stellte den Vivid Pioneer vor, ein fortschrittliches KI-gestütztes kardiovaskuläres Ultraschallsystem mit CE-Kennzeichnung und FDA-Zulassung, das auf kardiale Perfusionsanwendungen abzielt.

Berichtsumfang des globalen Marktes für Perfusion Radiologie

Gemäß dem Umfang des Berichts ist Perfusion Radiologie, oft auch als Perfusionsbildgebung bezeichnet, eine medizinische Bildgebungstechnik, die den Blutfluss auf mikroskopischer Gewebeebene (Kapillaren) misst. Sie hilft Ärzten, Gewebeschäden, Schlaganfallrisiken und Tumoraktivität schnell zu lokalisieren.

Der Markt für Perfusion Radiologie ist nach Modalität, Anwendung, Endnutzer und Geografie segmentiert. Nach Modalität umfasst der Markt CT-Perfusion, MRT-Perfusion, nuklearmedizinische Perfusion sowie Doppler- und echokardiografiebasierte Perfusion. Nach Anwendung ist der Markt in Neurologie, Kardiologie, Onkologie, Pulmonologie, Transplantation und Notfallmedizin segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren, ambulante chirurgische Zentren sowie akademische und Forschungseinrichtungen unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| CT-Perfusion |

| MRT-Perfusion |

| Nuklearmedizinische Perfusion |

| Doppler- und echokardiografiebasierte Perfusion |

| Neurologie |

| Kardiologie |

| Onkologie |

| Pulmonologie |

| Transplantation |

| Notfallmedizin |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | CT-Perfusion | |

| MRT-Perfusion | ||

| Nuklearmedizinische Perfusion | ||

| Doppler- und echokardiografiebasierte Perfusion | ||

| Nach Anwendung | Neurologie | |

| Kardiologie | ||

| Onkologie | ||

| Pulmonologie | ||

| Transplantation | ||

| Notfallmedizin | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für Perfusion Radiologie von 2026 bis 2031?

Der Markt für Perfusion Radiologie steht im Jahr 2026 bei 3,20 Milliarden USD und wird bis 2031 voraussichtlich 4,24 Milliarden USD bei einer CAGR von 5,8 % erreichen, unterstützt durch eine breitere Nutzung in Schlaganfall-, Kardiologie- und Onkologie-Workflows.

Welche Modalität führt derzeit die Umsatzgenerierung an?

CT-Perfusion führte im Jahr 2025 mit einem Anteil von 42,45 %, da sie in Notfall-Workflows passt, hohe Geschwindigkeit bietet und gut mit Schlaganfall-Triage- und Einzel-Scan-Protokollen übereinstimmt.

Welche Modalität wächst bis 2031 am schnellsten?

MRT-Perfusion wird bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen, angetrieben durch strahlenfreie Bildgebung, überlegene Weichteilcharakterisierung und zunehmenden Einsatz in der Onkologie und bei chronischen neurologischen Nachsorgeuntersuchungen.

Warum bleibt die Kardiologie der größte klinische Anwendungsfall?

Die Kardiologie hielt im Jahr 2025 einen Anteil von 48,55 % aufgrund des hohen weltweiten Volumens an myokardialer Perfusionsbildgebung und verbesserter Erstattungsunterstützung für fortschrittliche PET- und radiopharmazeutikumbasierte Behandlungspfade.

Welche Endnutzergruppe wächst am schnellsten?

Diagnostische Bildgebungszentren werden bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen, da Pro-Scan-Softwaremodelle, Verlagerungen des ambulanten Volumens und Einzeldosis-PET-Tracer die Bereitstellungshürden senken.

Welche Region bietet die stärkste kurzfristige Expansionsmöglichkeit?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen, da China, Indien, Japan, Südkorea und Australien Bildgebungskapazitäten ausbauen und KI-gestützte Perfusions-Workflows breiter einführen.

Seite zuletzt aktualisiert am: