Marktgröße und Marktanteil für interventionelle Radiologie in Amerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

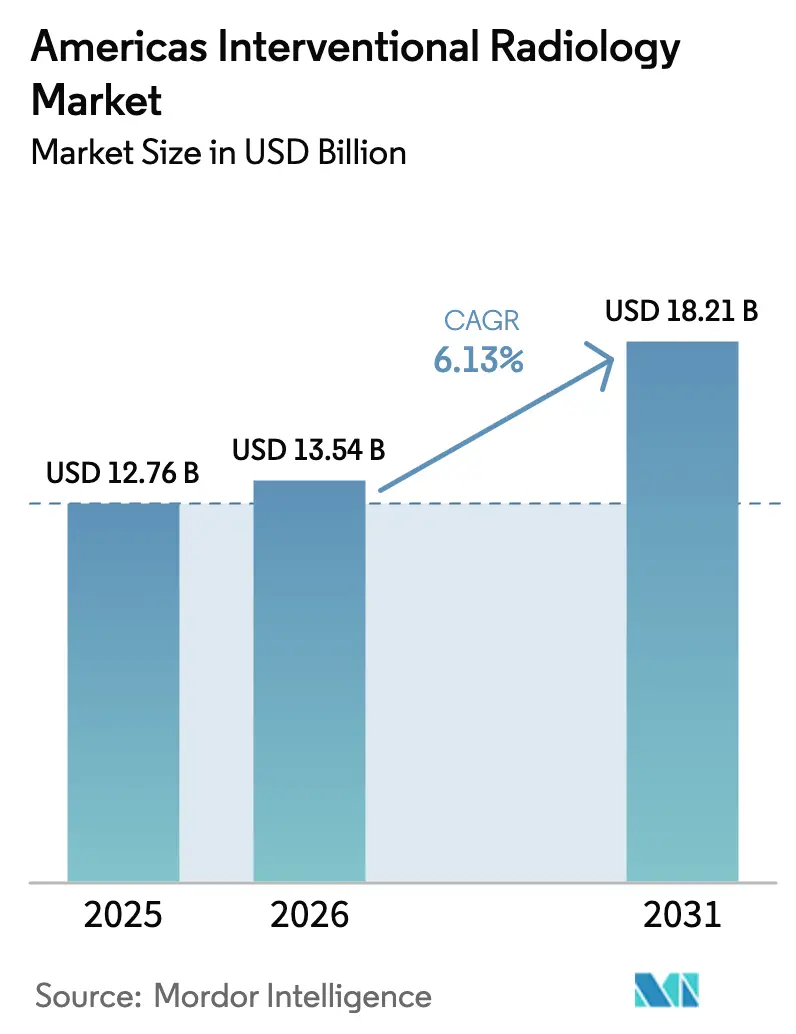

| Marktgröße im Basisjahr (2025) | 12.76 Milliarden US-Dollar |

| Marktgröße (2026) | 13.54 Milliarden US-Dollar |

| Marktgröße (2031) | 18.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für interventionelle Radiologie in Amerika durch Mordor Intelligence

Die Marktgröße für interventionelle Radiologie in Amerika wird im Jahr 2026 auf USD 13,54 Milliarden geschätzt, wächst ausgehend vom Wert 2025 von USD 12,76 Milliarden, mit Projektionen für 2031, die USD 18,21 Milliarden zeigen, und wächst mit einer CAGR von 6,13 % über den Zeitraum 2026–2031. Die robuste Einführung von Photonenzähl-CT, KI-gestützter Führung und gepulsten Feldablationssystemen verkürzt die Verfahrensdauer, senkt die Strahlenbelastung und verbessert die therapeutische Präzision, was zusammen die Verfahrensvolumina in kardiovaskulären und onkologischen Indikationen steigert. Der Wandel der Kostenträger hin zu wertbasierter Vergütung belohnt das minimal-invasive Profil der interventionellen Radiologie und fördert gleichzeitig die Verlagerung der Versorgungsstandorte in ambulante Einrichtungen. Anhaltender Personalmangel in Lateinamerika, verbunden mit den hohen Investitionskosten für hybride Operationssäle, schränkt die unmittelbare Kapazitätserweiterung ein, schafft jedoch gleichzeitig Möglichkeiten für Gerätefinanzierungen und Schulungskooperationen.

Wichtigste Erkenntnisse des Berichts

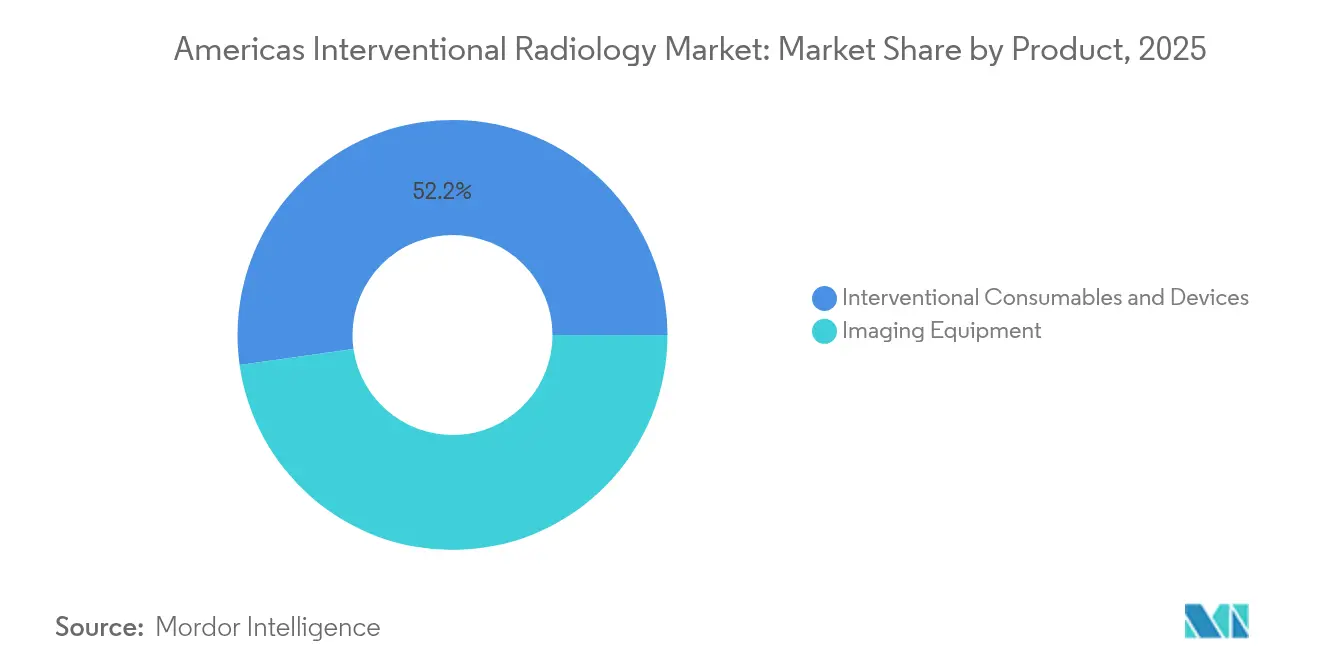

- Nach Produkt hielten Verbrauchsmaterialien und Geräte im Jahr 2025 einen Marktanteil von 52,22 % am Markt für interventionelle Radiologie in Amerika, während Bildgebungsgeräte mit einer CAGR von 6,73 % bis 2031 wachsen.

- Nach Anwendung führte die Kardiologie mit einem Umsatzanteil von 38,27 % an der Marktgröße für interventionelle Radiologie in Amerika im Jahr 2025, während onkologische Eingriffe bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

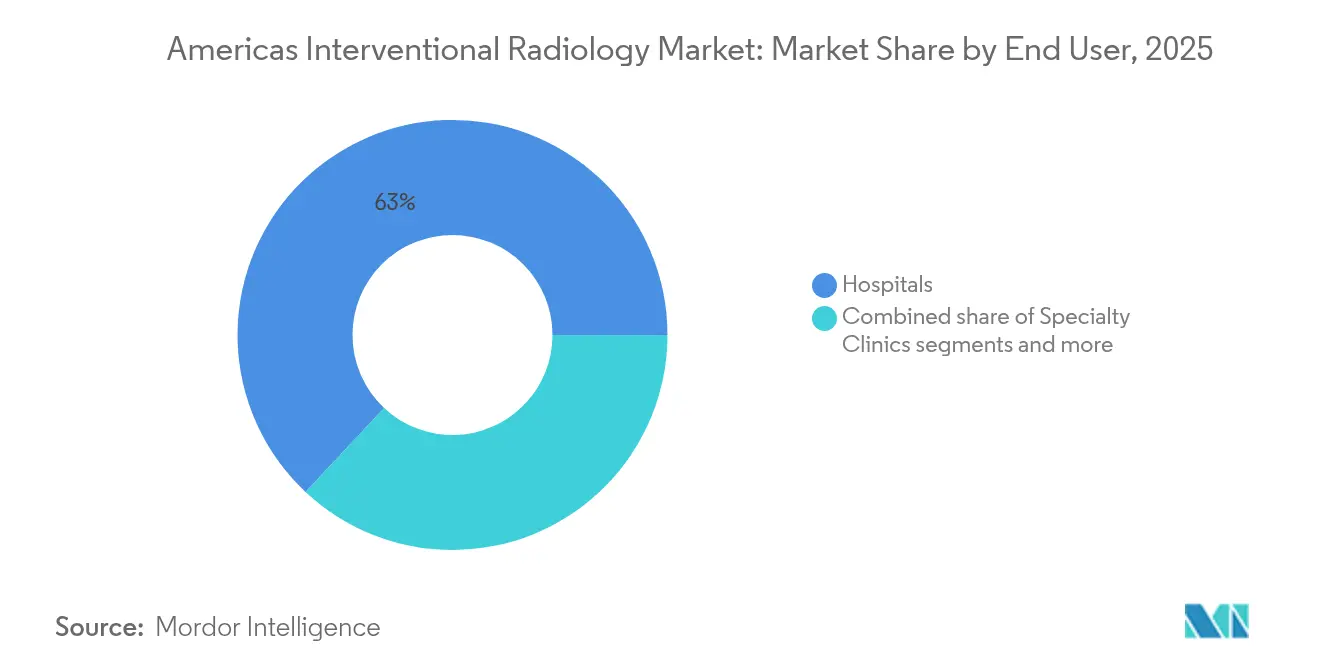

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 63,02 % am Markt für interventionelle Radiologie in Amerika; Auftragsforschungs- und Auftragsherstellungsorganisationen werden bis 2031 die höchste CAGR von 7,76 % verzeichnen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 92,90 % der Marktgröße für interventionelle Radiologie in Amerika auf Nordamerika, und es wird prognostiziert, dass dieser bis 2031 mit einer CAGR von 8,45 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für interventionelle Radiologie in Amerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Belastung durch chronische kardiovaskuläre und onkologische Erkrankungen | +1.8% | Global, mit stärkster Auswirkung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Bildgebung für interventionelle Radiologie (Photonenzähl-CT, KI, AR) | +1.2% | Nordamerika & EU, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von praxisbasierten Laboren (OBL) & ASCs in Amerika (unter dem Radar) | +0.9% | Nordamerika als Kern, Frühadoption in Brasilien | Kurzfristig (≤ 2 Jahre) |

| Günstige Anpassungen der Vergütung für Codes der interventionellen Radiologie in den USA und Brasilien | +0.7% | Vereinigte Staaten und Brasilien vorrangig | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu wertbasierter Versorgung, der minimal-invasive interventionelle Radiologie gegenüber Chirurgie bevorzugt (unter dem Radar) | +0.5% | Vorrangig Nordamerika, schrittweise Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische kardiovaskuläre und onkologische Erkrankungen

Die Prävalenz von Bluthochdruck soll bis 2050 von 51,2 % auf 61,0 % steigen und die von Diabetes von 16,3 % auf 26,8 %, was eine stetige Pipeline komplexer Fälle schafft, die für katheterbasierte Eingriffe geeignet sind. Die alternde Bevölkerung verstärkt die Krankheitsinzidenz, während die Patientenpräferenz für kürzere Genesungszeiten mit den Bestrebungen der Krankenhäuser zur Verkürzung der Verweildauer übereinstimmt. Zusammen steigern diese Faktoren die Fallzahlen für periphere Angioplastie, renale Denervierung und Tumorembolisation. Folglich profitiert der Markt für interventionelle Radiologie in Amerika von strukturellen Rückenwinden, die die verfahrensbezogene Nachfrage kontinuierlich auffüllen.

Technologische Fortschritte in der Bildgebung für interventionelle Radiologie (Photonenzähl-CT, KI, AR)

Photonenzähler-Detektor-CT ermöglicht eine höhere räumliche Auflösung und eine intrinsische spektrale Trennung, was den Gewebekontrast verbessert und gleichzeitig die Strahlendosis im Vergleich zu energieintegrierenden Systemen reduziert, wodurch die diagnostische Sicherheit bei komplexen Gefäßeingriffen erhöht wird. Klinische Studien zeigen Gefäßschärfewerte von 134,7 HU/mm gegenüber 100,9 HU/mm bei konventionellen Scannern, was eine präzise Gerätepositionierung bei koronaren und neurovaskulären Eingriffen erleichtert. KI-gestützte Roboterplattformen überlagern die Echtzeit-Trajektorienführung, automatisieren die Drahtmanipulation und reduzieren die Fluoroskopiezeit um bis zu 56 %, was die Strahlenschutzbedenken für Personal und Patienten mildert. Augmented-Reality-Headsets verkürzen zusätzlich die Lernkurven für komplexe Ablations- oder Embolisationsverfahren. Frühe Anwender erzielen Wettbewerbsvorteile durch niedrigere Komplikationsraten und höheren Durchsatz, was das technologische Wettrüsten innerhalb des Marktes für interventionelle Radiologie in Amerika verstärkt.

Rasche Expansion von praxisbasierten Laboren (OBLs) & ASCs in Amerika

Im Jahr 2021 waren in den Vereinigten Staaten mehr als 700 praxisbasierte Labore (OBLs) in Betrieb, und ihre Zahl soll durch Bündelzahlungen und die Patientenpräferenz für wohnortnahe Versorgung bis 2030 jährlich um 7,5 % wachsen. Medicare-Daten bestätigen, dass 6.100 ambulante Operationszentren (ASCs) im Jahr 2022 3,3 Millionen Leistungsempfänger versorgten, wobei das Verfahrensvolumen pro Leistungsempfänger im Jahresvergleich um 2,8 % gestiegen ist. Ambulante Einrichtungen erzielen in der Regel 35 % niedrigere Episodenkosten als stationäre Ambulanzabteilungen von Krankenhäusern, was starke Kostenträgeranreize für die Verlagerung von Angioplastie, Uterusmyomembolisation und Port-Implantationen schafft. Die daraus resultierende Umverteilung der Fallzahlen unterstützt zweistellige Geräteumsätze in kleine Stellflächen, die auf kompakte C-Bögen und Ultraschallführung angewiesen sind. Diese Dynamiken untermauern das kurzfristige Umsatzwachstum im Markt für interventionelle Radiologie in Amerika.

Wandel zu wertbasierter Versorgung zugunsten minimal-invasiver interventioneller Radiologie gegenüber Chirurgie

Das Centers for Medicare & Medicaid Services genehmigte eine transitionale Pass-Through-Zahlung für Medtronics Symplicity Spyral-Katheter zur renalen Denervierung mit Wirkung ab Januar 2025, was die regulatorische Unterstützung für neuartige Kathetertherapien signalisiert, die nachgelagerte Hospitalisierungskosten reduzieren. Das CPT-Update 2025 führte 270 neue Codes ein, darunter MRT-gesteuerte Ablation und komplexe Embolisationsbündel, die die Abrechnung vereinfachen und die Ärztehonorare für bildgesteuerte Versorgung anheben. Gesundheitssysteme verzeichnen kürzere Verweildauern und weniger Komplikationen bei perkutanen Optionen, was die Abstimmung zwischen klinischen Ergebnissen und Vergütungsqualitätsmetriken verbessert. Folglich verlagern sich Überweisungen zu Eingriffen in Richtung interventioneller Suiten, was eine dauerhafte Adoption in vaskulären, onkologischen und neurologischen Bereichen innerhalb des Marktes für interventionelle Radiologie in Amerika stimuliert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten für Suiten für interventionelle Radiologie & fortschrittliche Bildgebungsmodalitäten | -1.1% | Global, mit akuten Auswirkungen in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten interventionellen Radiologen in Lateinamerika | -0.8% | Vorrangig Lateinamerika, Ausstrahlungseffekte auf den ländlichen Raum Nordamerikas | Langfristig (≥ 4 Jahre) |

| Post-COVID-Investitionsaufschübe durch Krankenhäuser (unter dem Radar) | -0.6% | Global, mit stärksten Auswirkungen in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge ANVISA-Zulassungsfristen, die Markteinführungen von Geräten verzögern | -0.4% | Lateinamerika, vorrangig Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Suiten für interventionelle Radiologie & fortschrittliche Bildgebungsmodalitäten

Photonenzähl-CT-Scanner, robotergestützte C-Bögen und hybride Operationssäle erfordern jeweils Investitionen von über USD 2 Millionen, wobei der Bau einer gesamten Suite bis zu USD 5 Millionen erreicht, was die Bilanzen von Krankenhäusern belastet, die bereits mit einer mittleren Betriebsmarge von 1,2 % arbeiten. Jährliche Serviceverträge verbrauchen 15–20 % des Kaufpreises, während Software-Upgrades zusätzliche Kosten verursachen, die kleinere Einrichtungen nur schwer absorbieren können. Lateinamerikanische Krankenhäuser sind mit Preisaufschlägen von 30–40 % konfrontiert, die durch Importzölle und Währungsvolatilität bedingt sind, was die Adoptionsbarrieren erhöht. Zahlungsaufgeschobene Leasingverträge und Programme für aufgearbeitete Geräte expandieren, doch erhöhte Finanzierungsgebühren schmälern die Investitionsrenditen. Infolgedessen stößt der Markt für interventionelle Radiologie in Amerika auf lokalisierte Verlangsamungen, bei denen die Kapitalintensität die klinische Nachfrage überwiegt.

Mangel an ausgebildeten interventionellen Radiologen in Lateinamerika

Nur 15,5 % der Landkreise in den USA verfügen über einen interventionellen Radiologen, und 31,2 % der Bevölkerung hat keinen direkten Zugang zu interventioneller Expertise, was die Tiefe des Personalengpasses verdeutlicht. Lateinamerikanische Ausbildungsprogramme kämpfen mit begrenzten Fellowship-Plätzen, veralteten Lehrplänen und Finanzierungslücken, was die Qualifikationsdefizite trotz wachsender Krankheitslast verlängert. Die Zahl der praktizierenden interventionellen Radiologen in den USA sank von 2013 bis 2020 um 7 %, während die Anforderungen aus Bewertungs- und Managementansprüchen um 35 % stiegen, was wachsende Ungleichgewichte zwischen Angebot und Nachfrage zeigt. Die Personalaufstockung hinkt der Fellowship-Einschreibung um sechs Jahre hinterher, da die Ausbildungsdauer Engpässe festschreibt, die die Verfahrenskapazität in unterversorgten Regionen innerhalb des Marktes für interventionelle Radiologie in Amerika einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien treiben den Umsatz an, während Geräte Innovationen anstoßen

Verbrauchsmaterialien und Geräte machten 2025 einen Marktanteil von 52,22 % am Markt für interventionelle Radiologie in Amerika aus, gestützt durch hohe Verfahrenshäufigkeit und Einmalverwendungsvorschriften, die die Ersatzzyklen beschleunigen. Stents, Katheter, Führungsdrähte und Emboliemittel dominieren die Beschaffungslisten der Krankenhäuser, da vielschichtige Verfahren mehrere Artikelnummern pro Fall erfordern. Das Stent-Subsegment gewann nach der FDA-Zulassung von Abbott für sein auflösendes Esprit-BTK-Gerüst für die Erkrankung unterhalb des Knies weiteren Auftrieb, ein Meilenstein, der die Optionen zur peripheren Revaskularisierung neu gestaltet. Biopsie- und Thrombektomie-Sets expandieren ebenfalls, da Schlaganfall- und Onkologieprotokolle auf frühe Intervention setzen.

Bildgebungsgeräte stellen die am schnellsten wachsende Kategorie mit einer CAGR von 6,73 % bis 2031 dar, da Einrichtungen auf Photonenzähl-CT, selbstfahrende C-Bögen und KI-integriertes MRT aufrüsten, um dem Radiologenengpass entgegenzuwirken und den Workflow zu verbessern. Krankenhäuser nutzen Finanzierungspartnerschaften, um umfassende Plattformen zu erwerben, die Scanner, Software und Analysedienste bündeln und den Lebenszeitwert verbessern. KI-gestützte Ultraschallsysteme dringen aufgrund ihrer Portabilität und schnellen Lernkurven in praxisbasierte Labore ein, während Angiographiesuiten eine strahlenfreie lichtbasierte Navigation einführen, die die Fluoroskopieexposition um mehr als die Hälfte reduzieren kann. Diese Trends treiben einen Premium-Erneuerungszyklus an, der die langfristige Expansion im Markt für interventionelle Radiologie in Amerika verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardiologie beherrscht die Gegenwart, Onkologie treibt die Zukunft an

Die Kardiologie dominierte die Marktgröße für interventionelle Radiologie in Amerika mit 38,27 % im Jahr 2025, gestützt durch etablierte Vergütungswege und jahrzehntelange Nachweise zugunsten katheterbasierter Behandlungen gegenüber offener Chirurgie bei koronarer und struktureller Herzerkrankung. Gepulste Feldablationssysteme von Medtronic, Boston Scientific und Abbott haben die Behandlung von Vorhofflimmern demokratisiert, indem sie die Verfahrensdauer verkürzen und Kollateralgewebeschäden reduzieren, was inkrementelle Geräteumsätze stimuliert. Hypertoniegstudien mit Kathetern zur renalen Denervierung zeigen eine nachhaltige Blutdrucksenkung und erschließen damit eine neue Patientengruppe für die interventionelle Behandlung.

Onkologische Eingriffe expandieren mit einer CAGR von 7,22 %, der höchsten unter den klinischen Segmenten, da bildgesteuerte Tumorablation, Chemoembolisation und selektive interne Strahlentherapie mit Präzisionsmedizinstrategien übereinstimmen, die eine lokalisierte Hochdosisverabreichung bei minimaler systemischer Toxizität anstreben. Theranostische Arbeitsabläufe, die diagnostische Bildgebung und lokalisierte Therapie integrieren, steigern die Scanner-Auslastung und den Verbrauchsmaterialumsatz und fördern einen positiven Kreislauf für Anbieter. Die steigende Inzidenz von hepatozellulärem Karzinom und Lungenmetastasen, verbunden mit verbessertem Überleben, sichert eine nachhaltige Nachfrage nach Ablationsnadeln, Mikrosphären und wirkstofffreisetzenden Kügelchen.

Nach Endnutzer: Krankenhäuser verankern Komplexität, Spezialisierte Zentren beschleunigen das Volumen

Krankenhäuser hielten 2025 einen Anteil von 63,02 % am Markt für interventionelle Radiologie in Amerika, was durch ihre Fähigkeit gerechtfertigt ist, multidisziplinäre Expertise, Intensivpflegeunterstützung und fortschrittliche Bildgebungssuiten zu bündeln, die für Hochrisikofälle erforderlich sind. Komplexe Schlaganfall-Thrombektomien, Reparaturen großer Gefäßaneurysmen und pädiatrische Eingriffe bleiben Kernbereiche der Krankenhäuser. Darüber hinaus führen akademische Zentren bei der Frühadoption von Photonenzähl-CT und robotergestützter Angiographie, was die Nachfrage nach anbieterbündelten Serviceverträgen steigert.

Auftragsforschungs- und Auftragsherstellungsorganisationen, praxisbasierte Labore und ambulante Operationszentren verzeichnen mit einer CAGR von 7,76 % das höchste Wachstum, da sie routinemäßige Gefäßzugänge, Dialyseeingriffe und Schmerzmanagementverfahren in kosteneffizienten Umgebungen abwickeln. Diese Einrichtungen sind auf kompakte Fluoroskopie- und Ultraschallplattformen angewiesen und bevorzugen Einwegsets, die den Durchsatz optimieren. Fachkliniken, die sich auf endovaskuläre Gliedmaßenerhaltung und Uterusmyomembolisation spezialisieren, gedeihen dank zielgerichteter Vermarktung und gebündelter Zahlungsverträge, die eine hohe Patientenzufriedenheit belohnen. Dieses Mehrstandort-Versorgungsökosystem diversifiziert die Einnahmequellen und untermauert die langfristige Skalierbarkeit des Marktes für interventionelle Radiologie in Amerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 2025 einen Anteil von 92,90 % am Gesamtumsatz und soll bis 2031 mit einer CAGR von 8,45 % expandieren, da die Einschreibung in Medicare Advantage steigt und CPT-Code-Revisionen die Praxiswirtschaftlichkeit verbessern. Die Vereinigten Staaten führen bei der Installation von Photonenzähl-CT-Geräten und haben bereits erste Eingriffe am Menschen mit KI-gesteuerten transkatheter-Herzklappen durchgeführt, was die technologische Führungsposition stärkt. Kanada profitiert von Bundesinvestitionen in die Modernisierung des Gesundheitssystems, die dedizierte Mittel für ambulante Schlaganfallversorgung und die Expansion von PET/CT umfassen.

Südamerika ist noch wenig erschlossen, aber strategisch wichtig. Brasilien beschleunigte ANVISA-Genehmigungen durch die Anerkennung von FDA- und Health Canada-Zulassungen, was die Regulierungsfristen für qualifizierte Geräte auf 6–9 Monate verkürzte und einen schnelleren Markteintritt für Stents, Ablationssysteme und Kathetertechnologien unterstützt. Währungsgegenwind und Importsteuern treiben die Gerätekosten nach wie vor in die Höhe, aber anbietergefinanziertes Leasing und aufgearbeitete Plattformen helfen, Barrieren zu mildern. Die wirtschaftliche Volatilität Argentiniens dämpft die kurzfristige Kaufkraft; steigende Investitionen des Privatsektors in die Gefäßversorgung verdeutlichen jedoch die latente Nachfrage nach kosteneffizienten, minimal-invasiven Lösungen.

Der Rest Südamerikas kämpft mit Infrastrukturlücken und Personalengpässen, zeigt jedoch eine starke Bereitschaft zur Berufsausbildung. Grenzüberschreitende Schulungsprogramme zeigen, dass über 80 % der lateinamerikanischen Radiologen den Erwerb interventioneller Fähigkeiten priorisieren, was auf zukünftiges Volumenwachstum hindeutet, sobald Kapital- und Regulierungshürden abnehmen. Internationale Geräteanbieter mit schlüsselfertigen Schulungs-, Finanzierungs- und Servicepaketen werden wahrscheinlich frühe Marktpositionen gewinnen, wenn sich die sozioökonomischen Bedingungen stabilisieren, was eine breitere Expansion des Marktes für interventionelle Radiologie in Amerika ermöglicht.

Wettbewerbslandschaft

Der Markt für interventionelle Radiologie in Amerika beherbergt ein mäßig konzentriertes Feld, in dem Verbrauchsmaterialgiganten wie Boston Scientific, Medtronic und Abbott neben Bildgebungsführern wie GE HealthCare, Philips und Siemens Healthineers um eine umfassende Verfahrensbekanntheit konkurrieren. Die FDA-Zulassung von drei gepulsten Feldablationssystemen im Jahr 2024 hat die Wettbewerbsdynamik neu entfacht, ähnlich wie frühe Stent-Kämpfe, was zu einer raschen Neuausrichtung der Marktanteile führt, da Krankenhäuser Wirksamkeit, Workflow und Preisunterschiede bewerten. Gerätehersteller erweitern ihre Portfolios durch gezielte Akquisitionen, wie Teleflex zeigt, das die Gefäßinterventionssparte von BIOTRONIK für USD 820 Millionen übernahm, um sofortige Koronalballon-Skalierung zu gewinnen.

Aufkommende Weißflecken konzentrieren sich auf KI-gestützte Entscheidungsunterstützung, nicht-fluoroskopische Navigation und wertbasierte Serviceverträge. Patentanmeldungen in robotergestützter Katheterführung und maschinenlerngestützter Ablation stiegen seit 2022 jährlich um 40 %, was intensive F&E-Investitionen von etablierten Unternehmen und venture-kapital-gestützten Neueinsteigern signalisiert. Anbieter, die quantifizierbare Ergebnisverbesserungen nachweisen und Kosteneinsparungen dokumentieren können, sichern sich bevorzugte Platzierungen in den Investitionsbudgets der Krankenhäuser, ein Trend, der den Wettbewerbsdruck verstärkt, aber Käufern durch eine breitere Lösungsauswahl innerhalb des Marktes für interventionelle Radiologie in Amerika zugute kommt.

Marktführer im Bereich interventionelle Radiologie in Amerika

Carestream Health

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stryker führte das Artix-Thrombektomiesystem ein, das Aspiration mit mechanischer Entfernung für das Management von peripheren arteriellen Thromben kombiniert

- Februar 2025: Teleflex stimmte der Übernahme der Gefäßinterventionssparte von BIOTRONIK für EUR 760 Millionen zu, um seinen koronaren und peripheren Fußabdruck zu erweitern

Berichtsumfang des Marktes für interventionelle Radiologie in Amerika

Gemäß dem Berichtsumfang ist die interventionelle Radiologie ein medizinisches Fachgebiet, das minimal-invasive Verfahren einsetzt, die durch medizinische Bildgebungstechnologien gesteuert werden, um ein breites Spektrum medizinischer Erkrankungen zu diagnostizieren, zu behandeln und zu managen. Sie umfasst die Verwendung kleiner Instrumente, Katheter und Nadeln, um auf bestimmte Körperbereiche zuzugreifen, häufig durch kleine Einschnitte oder natürliche Körperöffnungen, wodurch der Bedarf an traditioneller offener Chirurgie reduziert wird. Durch den Einsatz fortschrittlicher Bildgebungsverfahren wie Röntgen, Fluoroskopie, Ultraschall, CT-Scans oder MRT können interventionelle Radiologen innere Strukturen und Blutgefäße visualisieren, um präzise und gezielte Eingriffe durchzuführen. Der Markt für interventionelle Radiologie in Amerika ist segmentiert nach Produkt (MRT-Systeme, Ultraschall-Bildgebungssysteme, CT-Scanner, Angiographiesysteme, Fluoroskopiesysteme, Biopsievorrichtungen und sonstige Produkte), Anwendung (Kardiologie, Urologie und Nephrologie, Onkologie, Gastroenterologie und sonstige Anwendungen) und Geografie (Nordamerika und Südamerika). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Bildgebungsgeräte | MRT-Systeme |

| CT-Scanner | |

| Ultraschall-Bildgebungssysteme | |

| Angiographiesysteme | |

| Fluoroskopiesysteme | |

| Interventionelle Verbrauchsmaterialien & Geräte | Stents |

| Katheter & Führungsdrähte | |

| Angioplastieballons | |

| Embolisations- & Thrombektomiegeräte | |

| Biopsievorrichtungen | |

| IVC-Filter & Zubehör |

| Kardiologie |

| Onkologie |

| Urologie & Nephrologie |

| Gastroenterologie |

| Neurologie |

| Krankenhäuser |

| Praxisbasierte Labore (OBLs) / Ambulante Operationszentren (ASCs) |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Bildgebungsgeräte | MRT-Systeme |

| CT-Scanner | ||

| Ultraschall-Bildgebungssysteme | ||

| Angiographiesysteme | ||

| Fluoroskopiesysteme | ||

| Interventionelle Verbrauchsmaterialien & Geräte | Stents | |

| Katheter & Führungsdrähte | ||

| Angioplastieballons | ||

| Embolisations- & Thrombektomiegeräte | ||

| Biopsievorrichtungen | ||

| IVC-Filter & Zubehör | ||

| Nach Anwendung | Kardiologie | |

| Onkologie | ||

| Urologie & Nephrologie | ||

| Gastroenterologie | ||

| Neurologie | ||

| Nach Endnutzer | Krankenhäuser | |

| Praxisbasierte Labore (OBLs) / Ambulante Operationszentren (ASCs) | ||

| Fachkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für interventionelle Radiologie in Amerika im Jahr 2026?

Der Markt hat 2026 einen Wert von USD 13,54 Milliarden und soll bis 2031 USD 18,21 Milliarden erreichen.

Welcher klinische Bereich erzeugt das höchste Verfahrensvolumen?

Die Kardiologie führt und macht 38,27 % des Umsatzes von 2025 aus, dank der weitverbreiteten Anwendung von koronaren und elektrophysiologischen Eingriffen.

Was ist das am schnellsten wachsende Anwendungssegment?

Onkologische Eingriffe expandieren bis 2031 mit einer CAGR von 7,22 %, da bildgesteuerte Tumorablation und Chemoembolisation an Dynamik gewinnen.

Warum sind praxisbasierte Labore wichtig für das zukünftige Wachstum?

OBLs und ASCs können die Episodenkosten um bis zu 35 % senken und wachsen jährlich um 7,76 %, was Routinefälle aus Krankenhäusern verlagert.

Welche Technologie verändert die Nachfrage nach Bildgebungsgeräten?

Photonenzähl-CT in Verbindung mit KI-gestützter Führung treibt eine CAGR von 6,73 % beim Verkauf von Bildgebungsgeräten an, da Einrichtungen ihre Geräteflotten erneuern.

Seite zuletzt aktualisiert am: