Marktgröße und Marktanteil für pädiatrische Perfusionsprodukte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

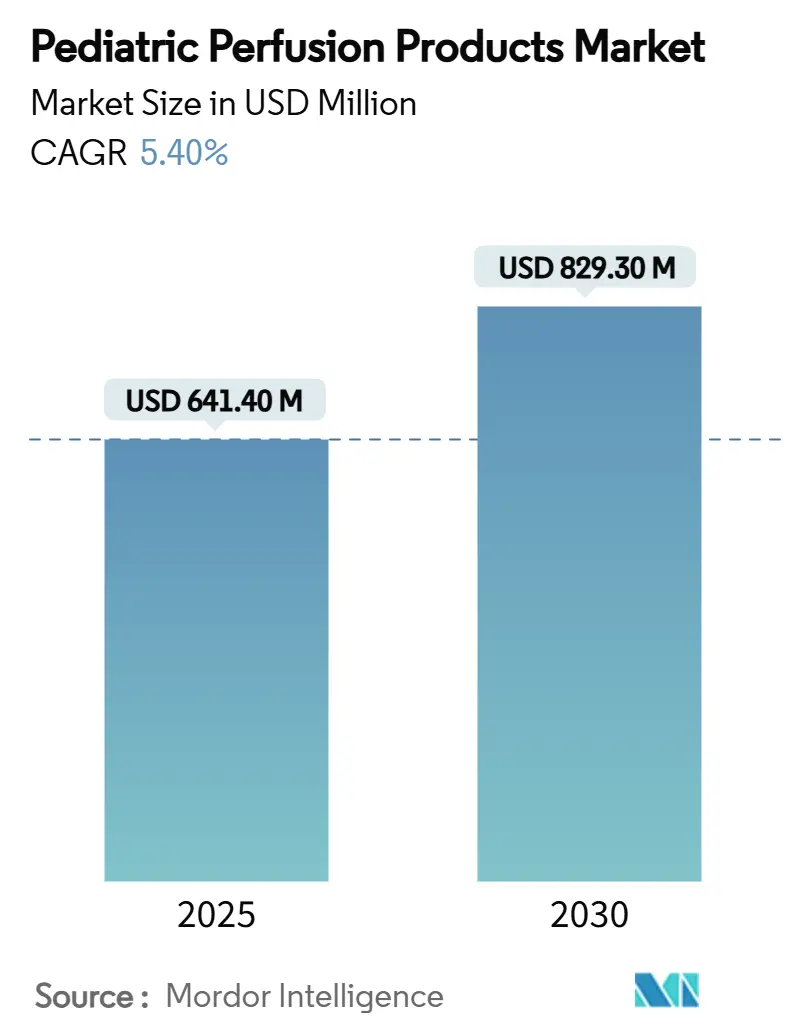

| Marktgröße (2025) | 641.40 Millionen US-Dollar |

| Marktgröße (2030) | 829.30 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pädiatrische Perfusionsprodukte von Mordor Intelligence

Die Marktgröße für pädiatrische Perfusionsprodukte beläuft sich im Jahr 2025 auf 641,4 Millionen USD und wird bis 2030 voraussichtlich 829,3 Millionen USD erreichen, was einer CAGR von 5,4 % entspricht. Die zunehmende klinische Nutzung in der kardiothorakalen Chirurgie, der neonatalen Atemunterstützung und der extrakorporalen Notfallreanimation stützt die stetige Nachfrage. Gleichzeitig bevorzugen Krankenhäuser zunehmend zweckgebundene Geräte gegenüber miniaturisierten Erwachsenenschaltkreisen, um die Ergebnisse zu verbessern und den Transfusionsbedarf zu senken. Technologische Fortschritte – insbesondere Oxygenatoren mit geringem Priming-Volumen, nicht-Heparin-Beschichtungen und kompakte Pumpen – haben entzündliche Folgeerscheinungen reduziert, Intensivstationsaufenthalte verkürzt und die innerklinische Mobilität während der Unterstützung ermöglicht. Regulatorische Rückenwind sind in den Vereinigten Staaten erkennbar, wo die FDA im späten Jahr 2024 die Indikationen für mechanische Kreislaufunterstützung für Kinder mit einem Gewicht von ≥ 30 kg erweitert hat, was auf ein berechenbareres Zulassungsumfeld hindeutet. Der Kapazitätsaufbau im Asien-Pazifik-Raum beschleunigt sich; mehrere neue Exzellenzzentren in Vietnam, Indien und China schließen Versorgungslücken und treiben Geräteausschreibungen voran. Gleichzeitig dämpfen Lieferketteninstabilität und ein sich verknappender Perfusionisten-Arbeitsmarkt die Wachstumsaussichten und drängen Hersteller dazu, die Komponentenbeschaffung zu lokalisieren und routinemäßige Arbeitsabläufe zu automatisieren.

Wesentliche Erkenntnisse des Berichts

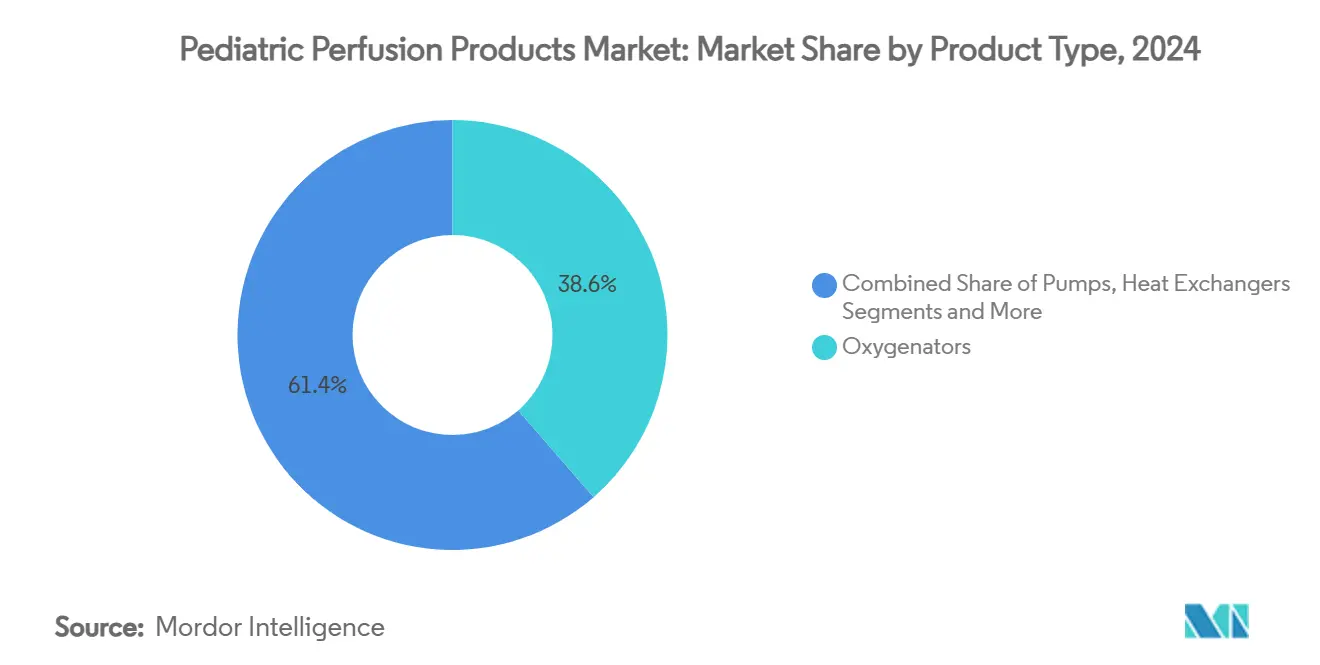

- Nach Produkttyp erzielten Oxygenatoren im Jahr 2024 einen Umsatzanteil von 38,6 %, während Schläuche und Kanülen bis 2030 eine CAGR von 6,4 % verzeichnen dürften.

- Nach Patientenaltersgruppe entfielen im Jahr 2024 46,2 % des Marktanteils für pädiatrische Perfusionssysteme auf Neugeborene; die ECMO-Technologie wird bis 2030 voraussichtlich mit einer CAGR von 5,9 % wachsen.

- Nach Perfusionstechnologie hielt der kardiopulmonale Bypass im Jahr 2024 einen Anteil von 54,1 % am Markt für pädiatrische Perfusionssysteme, und ECMO verzeichnet bis 2030 eine CAGR von 5,9 %.

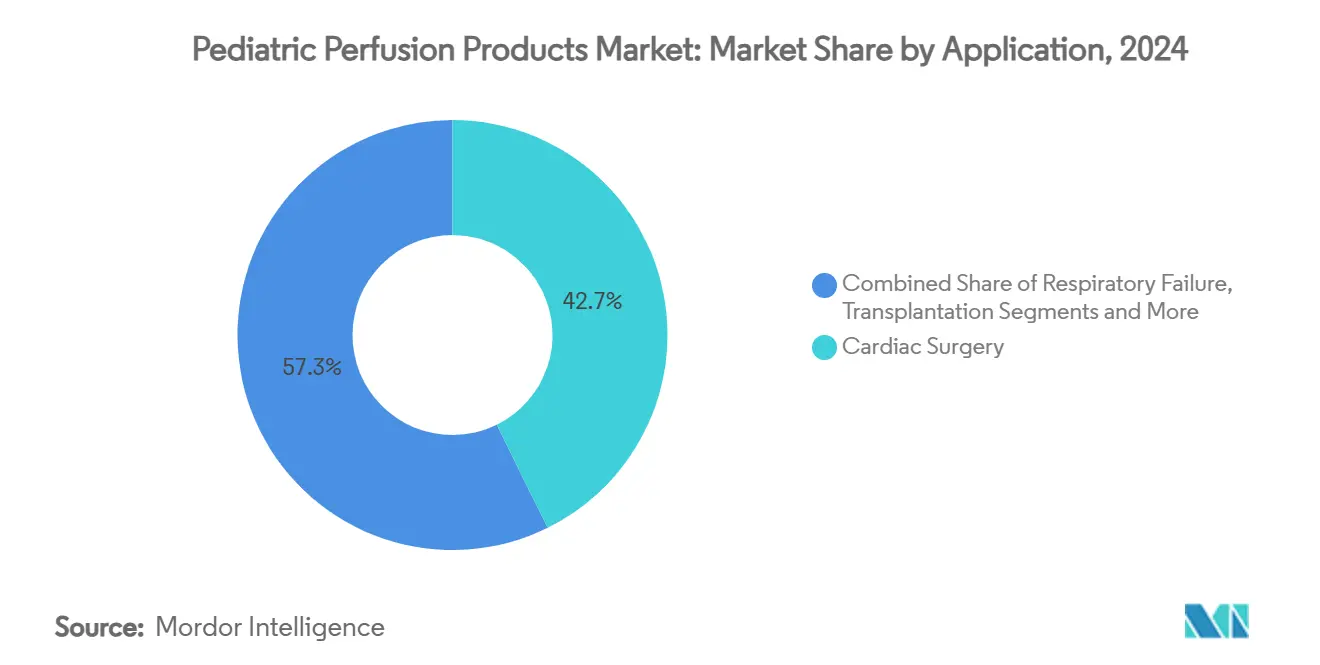

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 42,7 % der Marktgröße für pädiatrische Perfusionssysteme auf die Herzchirurgie, und die Unterstützung bei Atemversagen wird bis 2030 eine CAGR von 6,3 % verzeichnen.

- Nach Endnutzer repräsentierten pädiatrische Herzzentren im Jahr 2024 einen Umsatzanteil von 37,4 %, während für ambulante chirurgische Zentren bis 2030 eine CAGR von 5,1 % prognostiziert wird.

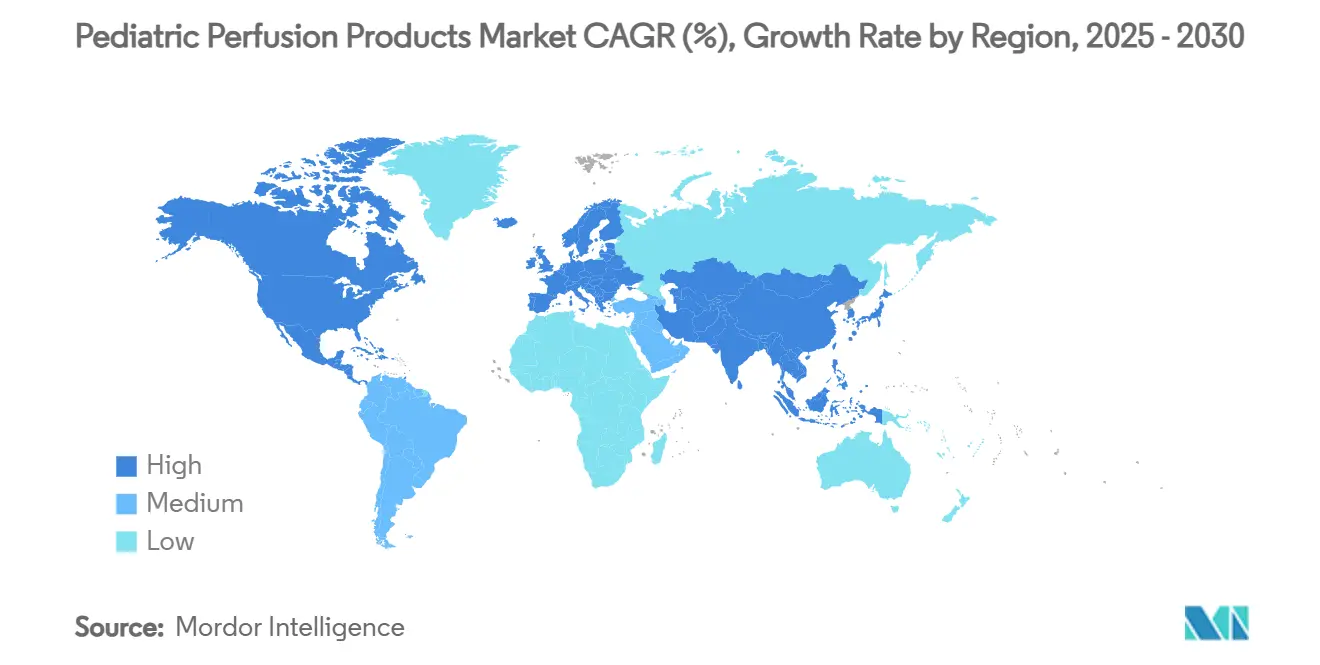

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 40,3 % bei pädiatrischen Perfusionssystemen; der Asien-Pazifik-Raum ist auf dem Weg zur schnellsten CAGR von 7,3 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für pädiatrische Perfusionsprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Eingriffe bei angeborenen Herzfehlern (CHD) | +1.20% | Global; hohe Intensität im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Innovationen bei miniaturisierten Oxygenatoren und Schaltkreisen | +0.90% | Nordamerika, EU; rasche Übernahme im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau pädiatrischer Herzzentren in Schwellenmärkten | +1.10% | Schwerpunkt Asien-Pazifik; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Zielorientierte Perfusionsprotokolle steigern den Verbrauch von Einwegartikeln | +0.70% | Global; frühe Anwendung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Aufstieg von ECMO-Abholteams für den neonatalen Transport | +0.80% | Nordamerika und EU; Ausweitung in aufstrebende Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Philanthropisch finanzierte ergebnisbasierte Förderung in einkommensschwachen und mittleren Ländern | +0.60% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Eingriffe bei angeborenen Herzfehlern (CHD)

Verbesserte pränatale Screeningverfahren und KI-gestützte Echokardiografie ermöglichen eine frühere Erkennung von angeborenen Herzfehlern und treiben die chirurgischen Fallzahlen auch in ressourcenarmen Umgebungen in die Höhe. Eine Mehrländerstudie mit 3.068.075 Kindern berichtete eine CHD-Prävalenz von 0,130 % und zeigte eine negative Korrelation mit dem lokalen BIP, was die Nachfrage in ärmeren Regionen unterstreicht.[1]Honglin Song et al., "Frühdiagnose und Behandlung von asymptomatischen angeborenen Herzfehlern," doi.org Eine frühzeitige Korrektur verbessert die Wachstumsindizes und veranlasst politische Entscheidungsträger, zeitgerechte Operationsbudgets zu priorisieren. Parallel dazu erfordern hybride Katheter-Labor-Operationssaal-Techniken Perfusionskonsolen, die nahtlos zwischen partiellem und vollständigem Bypass wechseln können. Diese kombinierten Kräfte verstärken den Bedarf an anpassungsfähigen, pädiatrisch-spezifischen Schaltkreisen.

Innovationen bei miniaturisierten Oxygenatoren und Schaltkreisen

Die Reduzierung des Priming-Volumens von herkömmlichen 213 ml auf 102 ml begrenzt die Hämodilution, senkt die Transfusionsbelastung und verkürzt die Erholungszeit auf der Intensivstation. Mikrofluidische Mehrschicht-Oxygenatoren, die einen Blutfluss von 480 ml/min aufrechterhalten, zeigen überlegenen Gastransfer und gleichmäßigere Scherprofile. Reale Daten zeigen, dass 49 % der Kinder mit einem Gewicht von 5–20 kg eine Transfusion vermeiden, wenn solche Schaltkreise eingesetzt werden, was die Miniaturisierung als primäres Differenzierungsmerkmal verankert. Antithrombogene Polymere, die Heparin überflüssig machen, verringern das Komplikationsrisiko weiter und stehen im Einklang mit Strategien zur Lieferkettenresilienz angesichts der globalen Heparin-Volatilität.

Ausbau pädiatrischer Herzzentren in Schwellenmärkten

Staatliche Zuschüsse und philanthropische Unterstützung vervielfachen spezialisierte Zentren in Vietnam, Indien und anderen Schwellenmärkten und lokalisieren damit die Behandlung für schätzungsweise 240.000 indische Neugeborene, die jährlich mit einem angeborenen Herzfehler geboren werden.[2]Children's HeartLink, "Jahresbericht 2023," childrensheartlink.org Australiens Programm für künstliche Herzgrenzen im Wert von 50 Millionen USD zeigt, dass auch fortgeschrittene Volkswirtschaften pädiatrisch ausgerichtete Forschung und Entwicklung unterstützen, die in Exportmärkte einfließen wird.[3]Mark Butler, "50 Millionen USD für die Entwicklung eines weltweit führenden künstlichen Herzens," Australische Regierung, health.gov.au . . . . . . . Neue Forschung Tele-Mentoring und chirurgisches VR-Training stärken die Personalbereitschaft, während öffentlich-private Finanzierungsmodelle die Anschaffungskosten auf mehrjährige ergebnisbasierte Verträge verteilen.

Zielorientierte Perfusionsprotokolle steigern den Verbrauch von Einwegartikeln

Von der FDA zugelassene Überwachungssysteme wie CDI OneView zeigen 22 Live-Parameter – einschließlich des Sauerstoffextraktionsverhältnisses – und ermöglichen es Klinikern, Flüsse und Hämatokritziele in Echtzeit zu individualisieren [TERUMO.COM]. Kontinuierlich blutgasüberwachte Pumpen, die CLIA-Standards erfüllen, demonstrieren eine engere pH- und Laktatsteuerung im Vergleich zur intermittierenden Probenahme. Da Zentren diese Protokolle in Qualitäts-Dashboards integrieren, steigt die Nachfrage nach Einweg-Oxygenatoren, Präzisionsschläuchen und Inline-Sensoren, die für verlängerte Laufzeiten zertifiziert sind, was die Sichtbarkeit der Umsätze mit Verbrauchsmaterialien stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für pädiatrische Perfusionssysteme | -0.80% | Global; am stärksten in kleineren und aufstrebenden Zentren | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für neonatale ECMO | -0.60% | Nordamerika und EU; globale Folgewirkungen | Langfristig (≥ 4 Jahre) |

| Globale Heparin-Lieferkettenvolatilität | -0.40% | Weltweit; Konzentration der Produktion im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Perfusionisten aus dem Arbeitsmarkt nach COVID | -0.70% | Nordamerika und EU; Anzeichen einer Ausbreitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für pädiatrische Perfusionssysteme

Fortschrittliche neonatale ECMO-Konsolen übersteigen häufig 300.000 USD, ein Betrag, der für viele Bezirkskrankenhäuser unerschwinglich ist, insbesondere dort, wo die jährlichen CHD-Fallzahlen unter 100 Eingriffen liegen. Höhere Stückkosten resultieren aus begrenzten Produktionsläufen, pädiatrisch-spezifischer Forschung und Entwicklung sowie strengen Validierungsprotokollen. Darüber hinaus erhöhen Serviceverträge und obligatorische Einwegartikel die Gesamtbetriebskosten. Hersteller reagieren mit Leasing-to-Own-Modellen und der Einführung modularer Designs, die Pumpen oder Monitore über Schaltkreise hinweg teilen, doch die Erschwinglichkeit bleibt ein limitierender Faktor für kleinere Käufer.

Begrenzte Erstattung für neonatale ECMO

Vergütungsrahmen hinken der klinischen Praxis in mehreren einkommensstarken Märkten hinterher. In den Vereinigten Staaten werden 78 % der ECMO-Ansprüche noch immer über periphere MS-DRG-Codes für Unterstützungsleistungen abgerechnet, die den Ressourceneinsatz nicht vollständig abbilden. Während der FDA-Übergangspfad für bahnbrechende pädiatrische Geräte eine frühere Kostenübernahme verspricht, mindern Evidenzschwellen und langwierige Regelgebungsverfahren die kurzfristige Wirkung. Die daraus resultierende finanzielle Unsicherheit hält Krankenhäuser davon ab, Kapazitäten auszubauen, obwohl nachgewiesene Überlebensvorteile vorliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oxygenatoren sichern den Umsatz

Oxygenatoren behaupteten im Jahr 2024 mit einem Umsatzanteil von 38,6 % ihre führende Position, da die Gasaustauscheffizienz nach wie vor der wichtigste Bestimmungsfaktor für die Sicherheit und Wirksamkeit von Schaltkreisen ist. Durch kontinuierliche Innovation – biomimetische Hohlfasern, mikrofluidische Schichten und Reservoirs mit extrem niedrigem Priming-Volumen – reduzieren Anbieter die Transfusionsabhängigkeit und Entzündungsmarker. Das Wachstum wird weiter durch die Integration vorinstallierter Beschichtungen vorangetrieben, die die systemische Heparindosis reduzieren, ein entscheidender Vorteil angesichts von Antikoagulanzienengpässen. Die Kategorie Schläuche und Kanülen wird bis 2030 eine CAGR von 6,4 % verzeichnen, getragen von minimal-invasiver pädiatrischer Kanülierung und weit verbreiteten ECMO-Transportteams, die flexible, aber knickresistente Leitungen benötigen. Reservoirs, Pumpen und Wärmetauscher profitieren, obwohl sie langsamer wachsen, von einem Branchenschwenk hin zu integrierten Modulen, die eine schnelle Einrichtung auf begrenzten OP-Flächen ermöglichen.

Geräte der zweiten Generation integrieren zunehmend RFID-Tracking für Einwegartikel, was Bestandsprüfungen verbessert und ergebnisbasierte Verträge unterstützt. Da Echtzeit-Analysen an Bedeutung gewinnen, bündeln Hersteller Einweg-Oxygenatoren mit cloudbasierten Dashboards und sichern sich so wiederkehrende Einnahmen aus Datenabonnements. Da die meisten Herzoperationszentren mit hohem Volumen durchschnittlich 350–400 pädiatrische Fälle pro Jahr verzeichnen, stellen Verbrauchsmaterialien einen vorhersehbaren Einnahmestrom dar, der die Zyklizität von Investitionsgütern abfedert.

Nach Perfusionstechnologie: ECMO übertrifft den konventionellen Bypass

Der kardiopulmonale Bypass machte im Jahr 2024 weiterhin 54,1 % der Eingriffe aus, was seine fest verankerte Rolle bei der offenen Herzreparatur unterstreicht. Dennoch steigt die ECMO-Nutzung mit einer CAGR von 5,9 %, da sich die Indikationen auf Atemversagen, Überbrückung zur Transplantation und extrakorporale CPR ausweiten. Tragbare Systeme mit einem Gewicht von unter 10 kg ermöglichen innerklinische Verlegungen ohne Unterbrechung des Schaltkreises und erweitern so die Eignung auf Zentren ohne feste, dem OP benachbarte Pumpenräume. Darüber hinaus signalisiert die FDA-Zulassung pädiatrischer Impella-Pumpen im Dezember 2024 die Ausweitung hybrider Unterstützungsstrategien, die kurzfristige ventrikuläre Entlastung mit Oxygenierung kombinieren.

Ventrikuläre Unterstützungssysteme füllen zwar eine Nische, schließen aber eine Lücke für chronische Herzinsuffizienzpatienten, die auf Spenderorgane warten. Neuartige Plattformen zur isolierten Organperfusion, die hauptsächlich in der Forschung eingesetzt werden, werden für die metabolische Unterstützung bei Sepsis und traumatischen Verletzungen evaluiert. Insgesamt diversifizieren diese Fortschritte den Perfusions-Werkzeugkasten und zwingen Krankenhäuser, Mehrzweckkonsolen zu unterhalten, die mit minimalen Hardware-Wechseln zwischen Modalitäten umschalten können.

Nach Anwendung: Segment Atemversagen gewinnt an Bedeutung

Die Herzchirurgie bleibt mit 42,7 % der Fallzahlen im Jahr 2024 die tragende Anwendung, was die anhaltende Prävalenz und Komplexität angeborener Herzfehler widerspiegelt. Dennoch nehmen neonatale Atemnotsyndrome und akute Lungenverletzungen zu und treiben die Unterstützung bei Atemversagen in Richtung einer CAGR von 6,3 %, da Kliniker ECMO einsetzen, um beatmungsinduzierte Lungenschäden zu reduzieren. Die Marktgröße für pädiatrische Perfusionssysteme im Bereich der Atemwegsversorgung wird bis 2030 voraussichtlich 260 Millionen USD überschreiten, was den wachsenden Stellenwert dieser Modalität in neonatalen Intensivstationen widerspiegelt. Die Transplantationsunterstützung bleibt stabil, unterstützt durch das von der FDA zugelassene Organ Care System, das eine 94-prozentige Sechs-Monats-Überlebensrate bei pädiatrischen Empfängern verzeichnete.

Trauma- und Notaufnahmen erproben die extrakorporale CPR nach pädiatrischer Herzchirurgie, wobei Registerdaten der Amerikanischen Herzgesellschaft eine überlegene Überlebensrate gegenüber konventionellen Maßnahmen zeigen. Eine breitere klinische Einführung hängt von der Protokollstandardisierung und dem Training zur schnellen Einsatzbereitschaft ab, könnte aber erhebliche zusätzliche Schaltkreisverkäufe erschließen.

Nach Endnutzer: Ambulante Versorgungsströme gewinnen an Dynamik

Pädiatrische Herzzentren bearbeiteten im Jahr 2024 37,4 % der weltweiten Fälle und nutzten dabei konzentriertes Fachwissen und vielfältige Finanzierungsquellen, um veraltete Herz-Lungen-Maschinen durch miniaturisierte Plattformen zu ersetzen – solche Zentren sind auch Vorreiter bei ergebnisgebundener Beschaffung und verankern Leistungsklauseln, die reduzierte Transfusionen und kürzere Intensivstationsaufenthalte belohnen. Kinderkrankenhäuser halten einen beträchtlichen Anteil aufgrund integrierter neonataler und pädiatrischer Intensivstationen, aber ambulante chirurgische Zentren verzeichnen eine CAGR von 5,1 %, da die Eingriffskomplexität bei ausgewählten Reparaturen und kathetergestützten Interventionen sinkt. Diese Einrichtungen benötigen kompakte, schnell zu primende Schaltkreise und benutzerfreundliche Steuerungen für gemischtes Fachpersonal.

Akademische Institute tragen zur Frühphasenerprobung intelligenter Algorithmen bei und schließen Personallücken durch Stipendienprogramme. Registerinitativen wie PediPERFORM dokumentieren bewährte Verfahren, beschleunigen die Wissensdiffusion und beeinflussen die Kriterien für die Kapitalbeschaffung.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 mit einem Marktanteil von 40,3 % den Markt für pädiatrische Perfusionssysteme und profitierte von einer dichten Infrastruktur tertiärer Herzzentren, robusten privaten Krankenversicherungen und schnellen Regulierungszulassungen. Weiteres Wachstum hängt von der Behebung des Perfusionistenmangels durch erweiterte Ausbildung und Teilautomatisierung ab. Die Konsolidierung unter Gruppenbestellorganisationen fördert Großeinkaufsverträge, die Anbieter mit breiten Portfolios, aber strengen Servicegütegarantien bevorzugen.

Der Asien-Pazifik-Raum wird bis 2030 die schnellste CAGR von 7,3 % verzeichnen, da China die pädiatrische Chirurgiekapazität ausbaut und Indien seinen jährlichen Geburtsjahrgang von 240.000 CHD-Säuglingen bewältigt. Öffentliche Ausschreibungen spezifizieren zunehmend Schwellenwerte für lokale Inhalte, was multinationale Unternehmen dazu veranlasst, die regionale Montage auszubauen. Philanthropisch finanzierte Zentren in Vietnam sind ein Beispiel für nachhaltige gemischte Finanzierungsmodelle, die Technologiespenden mit lokalem Wissenstransfer verbinden.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, das von gut finanzierten nationalen Gesundheitsdiensten und kohärenten MDR/IVDR-Konformitätspfaden getragen wird. Der Nahe Osten und Afrika sowie Südamerika repräsentieren zusammen einen zweistelligen ungedeckten Bedarf. Internationale Nichtregierungsorganisationen erproben ergebnisbasierte Erstattungsmodelle und grenzüberschreitende Überweisungsnetzwerke, um Kapazitätsdefizite zu überbrücken. Globale herzchirurgische Ziele von 4,0 Eingriffen pro 100.000 Einwohner für einkommensschwache und mittlere Länder unterstreichen das langfristige Aufwärtspotenzial, sofern Finanzierungs- und Personalengpässe behoben werden.

Wettbewerbslandschaft

Die Branche für pädiatrische Perfusionssysteme ist nach wie vor mäßig fragmentiert; die fünf führenden Unternehmen kontrollieren einen erheblichen Anteil des weltweiten Umsatzes. Medtronic führt bei ECMO und Einweg-Oxygenatoren, gestärkt durch die Einführung von VitalFlow im Jahr 2024 mit biokompatiblen, nicht-Heparin-Beschichtungen. Terumo nutzt die CDI OneView-Integration zur Differenzierung durch Datenanalyse, während Getinges Rückzug aus der chirurgischen Perfusion im Jahr 2024 Nischenherstellern Raum zur Marktanteilsgewinnung eröffnet.

LivaNovAs Rückzug aus der Kreislaufunterstützung verdeutlicht die Rentabilitätsherausforderungen in pädiatrischen Segmenten mit geringem Volumen und hoher Komplexität, setzt aber Investitionen für skalierbarere Neuromodulationslinien frei. Strategische Akquisitionen setzen sich fort: Bridge to Life erwarb VitaSmart im Dezember 2024, um eine kompakte Konsole für europäische ambulante Zentren hinzuzufügen.

Anbieter integrieren auch KI-gesteuerte Flussoptimierung und prädiktive Alarmsysteme, um wertbasierte Verträge zu gewinnen, die Erstattungen an Komplikationsraten und die Verweildauer auf der Intensivstation knüpfen. Insgesamt verlagert sich der Wettbewerb von Hardware-Spezifikationskämpfen hin zu ganzheitlichen Ergebnispaketen, die Einwegartikel, Software und klinische Fernunterstützung kombinieren.

Marktführer in der Branche für pädiatrische Perfusionsprodukte

Medtronic

Terumo Corporation

Getinge AB

LivaNova

Fresenius SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Johnson & Johnson MedTech erhielt die FDA-Zulassung zur Ausweitung der Nutzung von Impella 5.5 und Impella CP auf Kinder mit kardiogenem Schock und erweiterte damit die kurzfristigen ventrikulären Unterstützungsoptionen.

- Dezember 2024: Bridge to Life schloss die Übernahme des VitaSmart-Perfusionssystems von Medica SpA ab und erweiterte damit seinen europäischen Fußabdruck.

- September 2024: Medtronic stellte das VitalFlow ECMO-System mit einer nicht-Heparin-Oberfläche und Mobilitätsfunktionen für den innerklinischen Transport vor.

Berichtsumfang des globalen Markts für pädiatrische Perfusionsprodukte

| Oxygenatoren |

| Pumpen |

| Wärmetauscher |

| Schläuche und Kanülen |

| Reservoirs und Zubehör |

| Kardiopulmonaler Bypass (CPB) |

| Extrakorporale Membranoxygenierung (ECMO) |

| Ventrikuläre Unterstützungssysteme (VADs) |

| Isolierte Organperfusion |

| Sonstige |

| Herzchirurgie |

| Atemversagen |

| Transplantationsunterstützung |

| Sepsis und schwere Infektionen |

| Trauma und Notfall |

| Pädiatrische Herzzentren |

| Kinderkrankenhäuser |

| Ambulante chirurgische Zentren |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Oxygenatoren | |

| Pumpen | ||

| Wärmetauscher | ||

| Schläuche und Kanülen | ||

| Reservoirs und Zubehör | ||

| Nach Perfusionstechnologie | Kardiopulmonaler Bypass (CPB) | |

| Extrakorporale Membranoxygenierung (ECMO) | ||

| Ventrikuläre Unterstützungssysteme (VADs) | ||

| Isolierte Organperfusion | ||

| Sonstige | ||

| Nach Anwendung | Herzchirurgie | |

| Atemversagen | ||

| Transplantationsunterstützung | ||

| Sepsis und schwere Infektionen | ||

| Trauma und Notfall | ||

| Nach Endnutzer | Pädiatrische Herzzentren | |

| Kinderkrankenhäuser | ||

| Ambulante chirurgische Zentren | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte weltweite Nachfrage nach pädiatrischen Perfusionskonsolen bis 2030?

Es wird erwartet, dass die Installationen eine Marktgröße für pädiatrische Perfusionssysteme von 829,3 Millionen USD bis 2030 unterstützen, was einer CAGR von 5,4 % entspricht.

Welche geografische Region ist für die schnellste Expansion positioniert?

Der Asien-Pazifik-Raum wird mit einer CAGR von 7,3 % wachsen, angetrieben durch hohe CHD-Fallzahlen und neue Exzellenzzentren.

Warum gelten miniaturisierte Oxygenatoren als entscheidend für Neugeborene?

Designs mit niedrigem Priming-Volumen reduzieren die Hämodilution, senken den Transfusionsbedarf und verbessern die postoperative Erholung.

Wie beeinflusst die Regulierungspolitik die Einführung in den Vereinigten Staaten?

Jüngste FDA-Zulassungen, einschließlich erweiterter Impella-Indikationen und neuer ECMO-Systeme, bieten klarere Zulassungspfade und Erstattungsaussichten.

Welche Herausforderung stellt der Fachkräftemangel für Anbieter dar?

Ein Rückgang der zertifizierten Perfusionisten um 12 % seit 2020 verzögert Operationen und drängt Krankenhäuser zu halbautomatisierten Überwachungslösungen.

Welche Produktkategorie hat den größten Umsatzanteil?

Oxygenatoren bleiben die meistverkaufte Komponente und machen 38,6 % des Umsatzes im Jahr 2024 aus, bedingt durch kontinuierliche Innovationen beim Gasaustausch.

Seite zuletzt aktualisiert am: