Marktgröße und Marktanteil für Perikardpunktionsverfahren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 1.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Perikardpunktionsverfahren von Mordor Intelligence

Die Marktgröße für Perikardpunktionsverfahren wurde im Jahr 2025 auf 1,09 Milliarden USD geschätzt und wird voraussichtlich von 1,14 Milliarden USD im Jahr 2026 auf 1,5 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031).

Der Markt für Perikardiozenteseeingriffe wächst, weil ältere Bevölkerungsgruppen länger mit Herz-Kreislauf-Erkrankungen, Nierenversagen, Autoimmunerkrankungen und Krebs leben, was die Wahrscheinlichkeit klinisch bedeutsamer Perikardergüsse erhöht, die einer Drainage bedürfen. Die echtzeitbasierte echokardiografische Führung hat sich in der klinischen Praxis fest etabliert, was die Verfahrenssicherheit verbessert, die Abhängigkeit von blindem Zugang verringert und den Kreis der Patienten erweitert hat, die in Krankenhäusern und Intensivpflegeeinrichtungen mit größerer Sicherheit behandelt werden können. Der Markt für Perikardiozenteseeingriffe profitiert auch von einem breiteren Anwendungsspektrum, da die Drainage heute nicht nur bei lebensbedrohlicher Tamponade, sondern auch bei rezidivierenden, malignitätsbedingten und elektiven Ergüssen im Rahmen der Kardio-Onkologie und entzündlicher Behandlungspfade eingesetzt wird. Der Markt operiert weiterhin auf zwei unterschiedlichen wirtschaftlichen Ebenen: Kits und Katheter verhalten sich wie standardisierte Verbrauchsmaterialien, während Bildgebungssysteme stärker differenziert und enger an die Workflow-Steuerung gebunden sind. Die Wettbewerbsausrichtung im Markt für Perikardiozenteseeingriffe hängt daher ebenso sehr von Erstattungsregelungen, Operateurschulung, der Migration in Kurzliegereinrichtungen und Beschaffungsentscheidungen der Krankenhäuser ab wie von der zugrunde liegenden Krankheitslast.

Wichtigste Erkenntnisse des Berichts

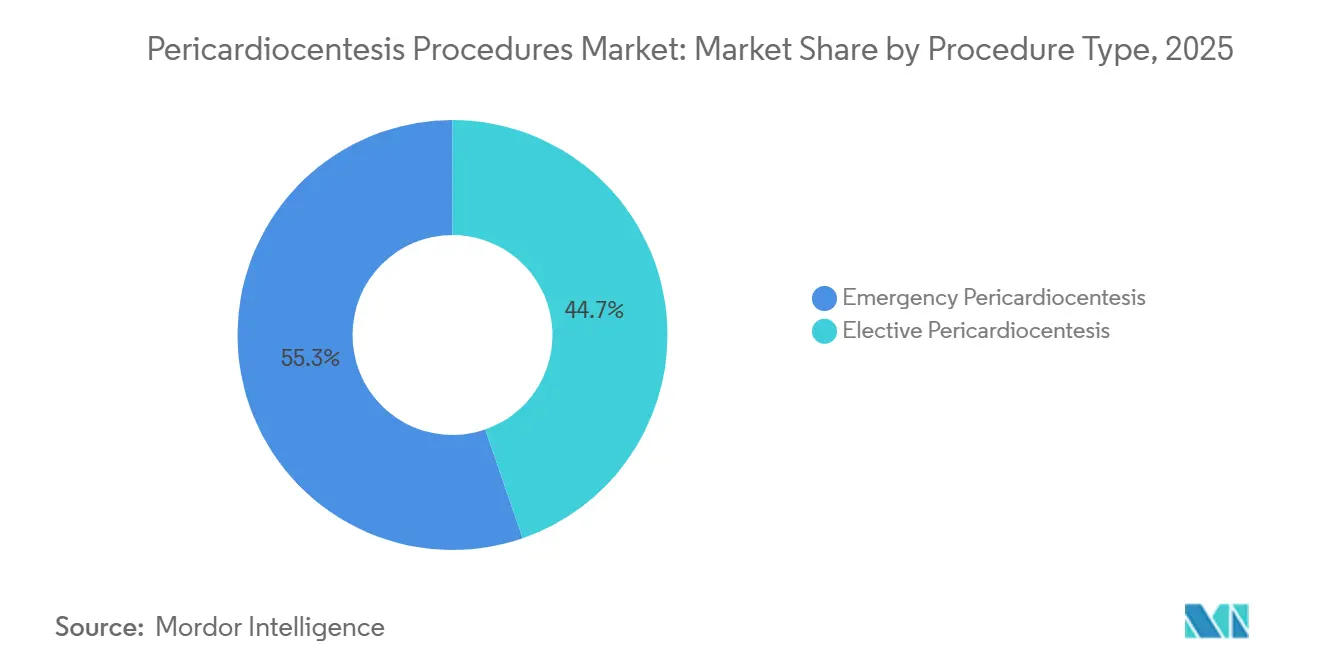

- Nach Eingrifftyp hielt die Notfall-Perikardiozenteseeingriffe im Jahr 2025 einen Marktanteil von 55,32 % am Markt für Perikardiozenteseeingriffe, während die elektive Perikardiozenteseeingriffe bis 2031 mit einer CAGR von 7,14 % wachsen soll.

- Nach Anwendung entfiel auf die Herztamponade im Jahr 2025 ein Anteil von 46,82 % am Markt für Perikardiozenteseeingriffe, während der Perikarderguss bis 2031 mit einer CAGR von 6,32 % wächst.

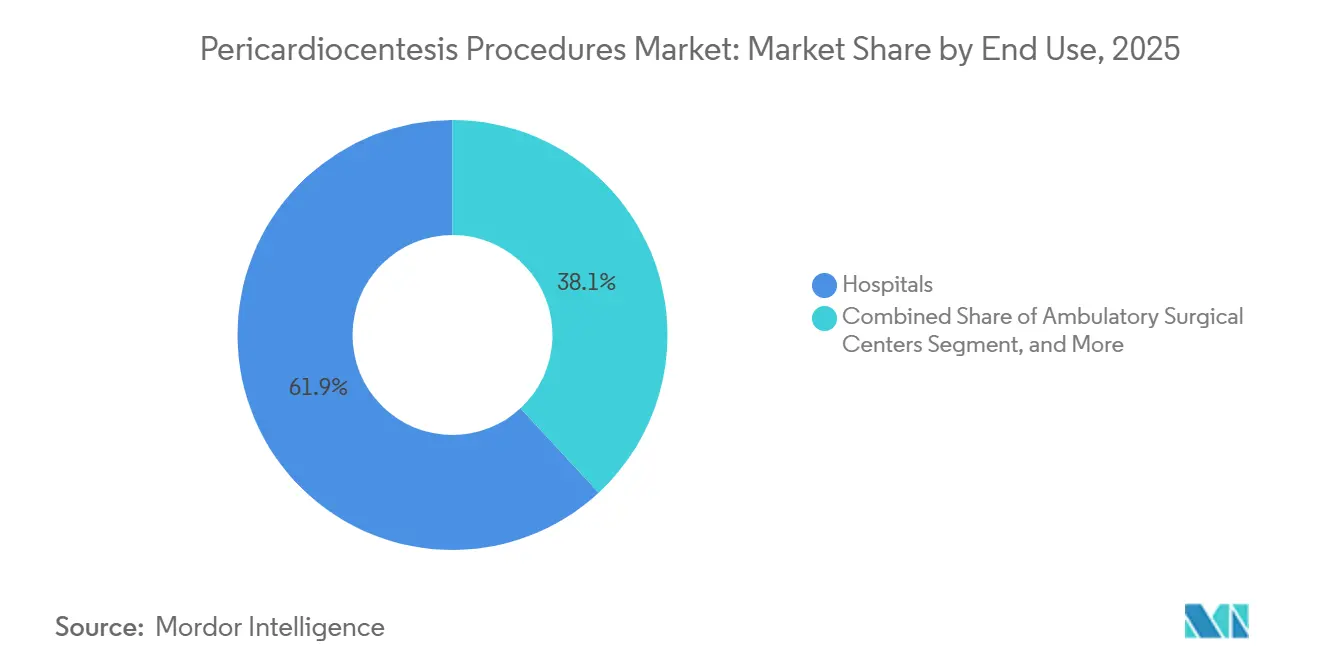

- Nach Endnutzung entfielen auf Krankenhäuser im Jahr 2025 61,87 % des Marktanteils am Markt für Perikardiozenteseeingriffe, während ambulante chirurgische Zentren mit einer prognostizierten CAGR von 7,68 % bis 2031 das höchste Wachstum verzeichneten.

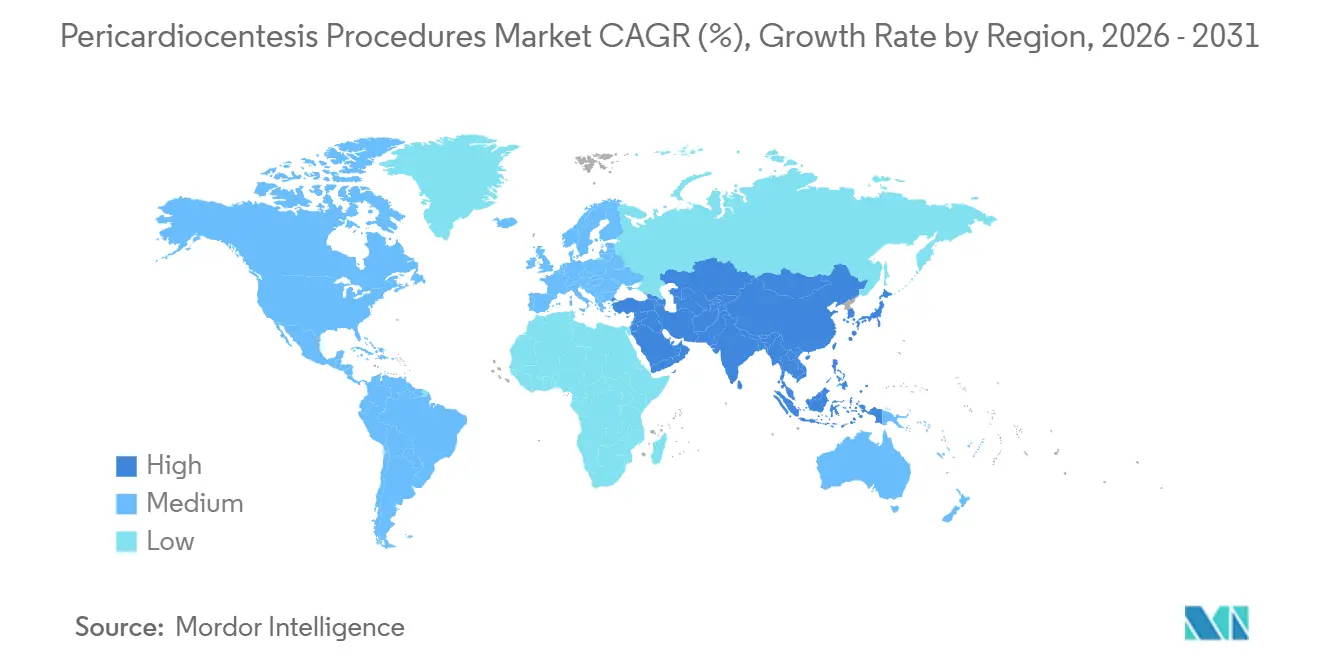

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,23 %, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 6,03 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Perikardpunktionsverfahren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Belastung durch Perikarderguss und Herzbeuteltamponade | +2.0% | Global, am stärksten in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Breitere Nutzung der echokardiographiegeführten Bettseitendrainage | +1.2% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik expandiert rasch | Mittelfristig (2–4 Jahre) |

| Onkologiebedingter Verfahrensbedarf durch maligne Ergüsse | +0.8% | Global, insbesondere die Vereinigten Staaten, die Europäische Union, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Tages- und Kurzzeit-Workflows in Herzzentrumszentren | +0.6% | Nordamerika führend, frühe Gewinne in Europa und Australien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Point-of-Care-Ultraschalldiagnostik in Notfallpfaden | +0.7% | Global, insbesondere in Notaufnahmen mit hohem Patientenaufkommen in Asien-Pazifik sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von Perikardpunktionskits und -protokollen | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Perikarderguss und Herzbeuteltamponade

Der Markt für Perikardpunktionsverfahren verzeichnet ein höheres Fallvolumen, da ältere Patienten länger mit Nierenversagen, Autoimmunerkrankungen, systemischer Sklerose, Malignität und anderen Erkrankungen leben, die zu einem klinisch bedeutsamen Perikarderguss führen können. Eine retrospektive Studie aus dem Jahr 2024 in einem japanischen Herz-Kreislauf-Krankenhaus stellte bei 0,4 % der Patienten, die sich einer Echokardiographie unterzogen, einen Perikarderguss fest, wobei Malignität und idiopathische Ursachen jeweils knapp ein Drittel der drainagepflichtigen Fälle ausmachten. Dieselbe Studie berichtete von erhöhter Gesamtmortalität und kardiovaskulären Ereignisraten im Verlauf, was eine engere Überwachung und rechtzeitige Drainage bei Hochrisikopatienten unterstützt. Eine Unterversorgung ist auch bei pulmonaler Hypertonie erkennbar, wo Patienten trotz eines Mortalitätsvorteils seltener eine Perikardpunktion erhielten als Patienten ohne pulmonale Hypertonie, was einen bedeutenden Pool an verzögerten oder nicht realisierten Verfahren im Markt für Perikardpunktionsverfahren hinterlässt. Eine 4-jährige retrospektive Studie aus dem Nahen Osten zeigte außerdem, dass Tuberkulose, Malignität und postinterventionelle Ursachen alle zur regionalen Nachfrage beitragen, was bedeutet, dass das Verfahrenswachstum durch verschiedene klinische Pfade und nicht durch ein einziges Krankheitsmuster angetrieben wird.[1]Heart Views Redaktionsteam, „Merkmale signifikanter Perikardergüsse und Ergebnisse der Perikardpunktion, eine 4-jährige retrospektive Datenauswertung”, Heart Views, journals.lww.com

Onkologiebedingter Verfahrensbedarf durch maligne Ergüsse

Der Markt für Perikardpunktionsverfahren wird durch die wachsende Überschneidung von Onkologie und Kardiologie neu gestaltet, bei der maligne Ergüsse und immunbedingte Komplikationen einen wiederkehrenden Verfahrensbedarf erzeugen. Ein systematischer Review aus dem Jahr 2024 in Cardio-Oncology ergab, dass 68 % der Patienten mit Immun-Checkpoint-Inhibitor-assoziierter Perikarderkrankung eine Perikardpunktion benötigten und 41 % eine Herzbeuteltamponade erlitten, wobei Nivolumab und Pembrolizumab am häufigsten beteiligt waren und Lungenkrebs die führende zugrunde liegende Malignität darstellte.[2]Marta Palaskas et al., „Immun-Checkpoint-Inhibitoren und Perikarderkrankung, ein systematischer Review”, Cardio-Oncology, link.springer.com Eine Disproportionalitätsanalyse der FAERS-Datenbank aus dem Jahr 2025 zeigte einen anhaltenden Anstieg der Meldungen von arzneimittelinduziertem Perikarderguss ab 2012, wobei Immun-Checkpoint-Inhibitor-Signale einen wachsenden Anteil der Gesamtmeldungen ausmachten. Rezidive sind ein wesentlicher Grund, warum dieser Treiber so bedeutsam ist: Ein Review aus dem Jahr 2025 stellte fest, dass fast 50 % der Patienten, die die Immun-Checkpoint-Inhibitor-Therapie abbrachen und sich einer initialen Perikardpunktion unterzogen, später einen rezidivierenden Erguss entwickelten, wodurch aus einer Episode ein mehrstufiger Behandlungspfad wurde. Eine türkische retrospektive Studie aus dem Jahr 2025 bestätigte dieses Muster weiter, indem sie Malignität als häufigste Ursache drainagepflichtiger Ergüsse mit 34,6 % identifizierte und gleichzeitig maligne Ätiologie, Tamponade und niedrige Serumalbumin-Werte mit schlechteren Ergebnissen verknüpfte, die nun die Triage in onkologisch-kardiologischen Zentren beeinflussen.[3]Advances in Interventional Cardiology Redaktionsteam, „Ätiologien, Flüssigkeitsmerkmale und Ergebnisse der Perikardpunktion, eine fünfjährige retrospektive Studie aus einem einzelnen Zentrum”, Advances in Interventional Cardiology, termedia.pl

Breitere Nutzung der echokardiographiegeführten Bettseitendrainage

Der Markt für Perikardiozenteseeingriffe hat sich entschieden in Richtung echokardiografisch geführter Drainage entwickelt, und diese Verschiebung erweitert den Zugang über Katheterisierungssäle hinaus auf Intensivstationen und Notaufnahmen. Eine retrospektive Analyse von 199 Eingriffen, die 2025 veröffentlicht wurde, berichtete, dass in 89,6 % der Fälle eine Bildführung eingesetzt wurde, wobei echogeführte oder echoassistierte Methoden 77,4 % aller Eingriffe ausmachten, während die Gesamterfolgsrate 98,5 % erreichte und die Rate schwerwiegender Komplikationen lediglich 0,5 % betrug. Eine Kohortenstudie aus dem Jahr 2025 an Patienten nach herzchirurgischen Eingriffen ergab, dass nur 5,56 % der Fälle, die von Kardiothoraxchirurgen auf der Intensivstation mittels Perikardiozenteseeingriff am Krankenbett behandelt wurden, später eine operative Drainage erforderten, was einen breiteren Einsatz außerhalb spezialisierter Labore unterstützt. Da die echogeführte Drainage am Krankenbett zur Routine wird, verteilt sich das Eingriffvolumen im Markt für Perikardiozenteseeingriffe auf mehr Versorgungsstandorte, während die Nachfrage nach tragbarer Bildgebung und Schulungsunterstützung wichtiger wird. Diese Dezentralisierung verringert auch die Abhängigkeit von traditionellen Überweisungswegen, da Intensivpflegeteams früher bei Patienten eingreifen können, die zuvor auf eine Verlegung oder eine formelle Laborterminplanung gewartet hätten.

Verlagerung zu Tages- und Kurzzeit-Workflows in Herzzentrumszentren

Der Markt für Perikardiozenteseeingriffe wird auch durch die stetige Migration ausgewählter Herzeingriffe in Kurzlieger- und ambulante Einrichtungen beeinflusst. CMS erklärte in der endgültigen OPPS- und ASC-Regelung für 2025, dass 234 Medicare-zertifizierte ambulante chirurgische Zentren kardiovaskuläre Leistungen anboten, und CMS prognostizierte, dass bis Ende 2025 33 % der kardiologischen Eingriffe in ambulante chirurgische Zentren verlagert werden würden, da die abgedeckten Eingriffspfade weiter ausgebaut werden. Eine Medicare-Analyse aus dem Jahr 2025 zu Elektrophysiologie-Gerätimplantationen ergab, dass Eingriffe in ambulanten chirurgischen Zentren deutlich geringere Kosten verursachten als in ambulanten Krankenhausabteilungen, was erklärt, warum Kostenträger und Leistungserbringer weiterhin elektive Drainagen in ähnlichen Einrichtungen prüfen. Anforderungen an Investitionsgüter, Personalanforderungen und Bedarfsplanungsregelungen verlangsamen den Übergang nach wie vor, insbesondere dort, wo Echokardiografie vor Ort und chirurgische Backup-Kapazitäten begrenzt sind. Dennoch ist die Verlagerung hin zur tagesklinischen Kardiologieversorgung strukturell intakt und öffnet schrittweise ein größeres Planungsfenster für elektive Ergussdrainage im Markt für Perikardiozenteseeingriffe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplikationsrisiko bei Verfahren und Variabilität bei Operateuren mit geringem Fallvolumen | -0.8% | Global, ausgeprägter in Schwellenmärkten mit weniger Fachzentren | Langfristig (≥ 4 Jahre) |

| Erstattungsreibung in Notfall- und stationären Settings | -0.6% | Nordamerika und Europa | Mittelfristig (24 Jahre) |

| Abhängigkeit von qualifizierten Bildgebungs- und Drainageunterstützungsteams | -0.5% | Kernmärkte in Asien-Pazifik, mit Ausstrahlungseffekten in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der Versorgung mit sterilen Verbrauchsmaterialien und Einschränkungen bei der Kit-Verfügbarkeit | -0.4% | Global, insbesondere in hochabhängigen Märkten in Südamerika sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplikationsrisiko bei Verfahren und Variabilität bei Operateuren mit geringem Fallvolumen

Der Markt für Perikardiozenteseeingriffe sieht sich nach wie vor einer klaren Einschränkung durch die Operateurerfahrung gegenüber, da Sicherheit und Vertrauen eng mit dem Fallvolumen und der Schulungsqualität verbunden bleiben. Die IRCCS-San-Gerardo-Studie aus dem Jahr 2025 zeigte, dass fast ein Viertel der historischen subxiphoidalen Eingriffe blind durchgeführt wurde, und empfahl, den routinemäßigen blinden Zugang einzustellen, da geführte Techniken bessere Ergebnisse erzielten. Eine multidimensionale CUSUM-Analyse aus dem Jahr 2026 ergab, dass ein unerfahrener Operateur erst nach knapp 14 Fällen prozedurale Kompetenz erreichte, wobei die ersten 14 Fälle im Median 12,7 Minuten dauerten, verglichen mit 7,9 Minuten nach Überschreiten dieses Schwellenwerts. Diese Lernkurve konzentriert das frühe Risiko in Krankenhäusern mit geringem Fallvolumen und erklärt, warum das Management komplexer Ergüsse im Markt für Perikardiozenteseeingriffe weiterhin in größere Überweisungszentren konsolidiert wird. Simulationsbasierte Gegenmaßnahmen schreiten voran, bleiben aber eine unterstützende Maßnahme und kein vollständiger Ersatz für wiederholte praktische Eingriffserfahrung.

Erstattungsreibung in Notfall- und stationären Settings

Der Markt für Perikardpunktionsverfahren sieht sich auch mit uneinheitlicher Erstattung konfrontiert, da Notfall- und elektive Drainage je nach Versorgungsort in unterschiedliche Kodierungs- und Zahlungsumgebungen fallen können. Das American College of Cardiology stellte fest, dass die endgültige OPPS-Regelung für 2025 die Zahlung für ambulante Abteilungen nur um 2,9 % erhöhte, was unter dem Kostendruck liegt, dem viele kathetergestützte Drainageprogramme in Einrichtungen mit höherem Schweregrad ausgesetzt sind. Notfallverfahren, die während der stationären Versorgung durchgeführt werden, werden häufig in gewichtete MS-DRG-Zahlungen einbezogen, während ambulante und ASC-Fälle stärker direkt von der CPT- und APC-Zuweisung abhängen, die jährlich überprüft werden und Planungsannahmen verändern können. Dieser Unterschied macht Krankenhäuser selektiver, wenn sie den Aufbau dedizierter elektiver Drainagepfade in Betracht ziehen, insbesondere wenn die Fallvolumina noch im Entstehen sind. In Europa tritt dasselbe Problem in anderer Form auf, da einige Systeme eine stärker aufgeschlüsselte Kodierung für diagnostische und therapeutische Drainage unterstützen, während andere breitere Erstattungsstrukturen beibehalten, die weniger direkte Verfahrenstransparenz bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrensart: Notfallvolumen dominiert, elektive Pipeline beschleunigt sich

Notfall-Perikardiozenteseeingriffe machten im Jahr 2025 55,32 % des Eingriffvolumens aus, was den größten Anteil des Marktes für Perikardiozenteseeingriffe in dringlichen Drainagepfaden hielt. Diese Position spiegelt die klinische Realität wider, dass sich eine Tamponade bei verzögerter Drainage schnell zu Schock und Arrhythmie verschlechtern kann. Ein 13-jähriges Einzelzentrum-Register, das 66.812 invasive Herzeingriffe umfasste, berichtete eine Gesamtinzidenz der Tamponade von 0,176 %, wobei die Raten beim Verschluss des linken Herzohrs 1,42 % erreichten, was eine stetige Grundnachfrage nach ungeplanter Drainage unterstützt. Elektive Perikardiozenteseeingriffe werden bis 2031 voraussichtlich mit einer CAGR von 7,14 % wachsen, da Kliniker bei moderaten malignen und entzündlichen Ergüssen früher zur Diagnose, Symptomlinderung und Verhinderung einer Tamponadeprogression eingreifen.

Die Wahl der Führungsmethode wird in der Branche für Perikardiozenteseeingriffe ebenso wichtig wie der Zeitpunkt, da die Bildgebung verändert hat, wer den Eingriff durchführen kann und wo er durchgeführt werden kann. Echogeführte oder echoassistierte Methoden machten 77,4 % der Eingriffe in der italienischen Kohorte mit 199 Fällen aus, was bestätigt, dass die Echokardiografie zum praktischen Standard für die meisten Routinefälle geworden ist. Dieses Führungsmodell unterstützt Portabilität, Echtzeit-Visualisierung und Freiheit von Strahlenbelastung, was ihm in der Intensivpflege und am Krankenbett einen klaren Vorteil verschafft. Die fluoroskopisch geführte Drainage ist nach wie vor in Katheterisierungslaboren und bei anterioren oder lokulären Ergüssen relevant, bei denen echokardiografische Schallfenster schwach sind, und eine türkische Retrospektivstudie aus dem Jahr 2025 dokumentierte fluoroskopisch geführte subxiphoidale Eingriffe in 127 Fällen mit überwiegend malignen und idiopathischen Ätiologien. Der CT-geführte Zugang bleibt eine kleinere Nische für postoperative oder anatomisch schwierige Ergüsse, was bedeutet, dass der Markt für Perikardiozenteseeingriffe weiterhin eine mehrschichtige Führungsmischung unterstützt und keinen einzigen universellen Ansatz verfolgt.

Nach Anwendung: Tamponade verankert die Nachfrage, während das Ergussmanagement den Anwendungsbereich erweitert

Die Herztamponade machte im Jahr 2025 46,82 % des Marktes für Perikardiozenteseeingriffe aus und blieb damit die größte Anwendung, da hämodynamische Beeinträchtigungen nach wie vor eine sofortige Drainage erfordern. Gleichzeitig ist der Perikarderguss die am schnellsten wachsende Anwendung und wird bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen, da mehr moderate Fälle früher in der Echokardiografie identifiziert werden. Eine Studie aus dem Jahr 2025 im Journal of the American Heart Association ergab, dass Perikarderguss in der Allgemeinbevölkerung auch unterhalb der Tamponadeschwelle einen unabhängigen prognostischen Wert hat, was eine frühere Intervention bei ausgewählten Patienten unterstützt. Der Markt für Perikardiozenteseeingriffe erweitert sich daher über die Notfallversorgung hinaus und bewegt sich stärker in Richtung geplantes Symptommanagement und diagnostische Drainage.

Der Onkologieeffekt erstreckt sich auf alle drei Anwendungsgruppen, da Immun-Checkpoint-Inhibitor-assoziierte Erkrankungen als Perikarditis, progressiver Erguss oder akute Tamponade auftreten können. Eine JAHA-Analyse aus dem Jahr 2026 unter Verwendung der TriNetX-Datenbank ergab, dass Immun-Checkpoint-Inhibitor-assoziierte Perikarditis sowohl nach 90 Tagen als auch nach einem Jahr deutlich höhere Tamponade- und Rezidivraten aufwies als Kohorten ohne Immun-Checkpoint-Inhibitoren. Dieses Muster erhöht die Nachfrage nach Wiederholungseingriffen und macht die Nachsorgeplanung in Krebszentren wichtiger. Perikarditis bleibt ein kleineres Segment, ist aber klinisch bedeutsam, da sie fortschreiten, rezidivieren oder bei Hochrisikopatienten neben malignen Ergüssen auftreten kann. Nationale Behandlungsrichtlinien spielen ebenfalls eine Rolle: Französische Onkologieleitlinien beschränken die Perikardiozenteseeingriffe bei Lungenkrebs auf Patienten mit Tamponadepräsentation, was die Hochakutnutzung erhält, aber das Wachstum elektiver Drainagen in diesem Umfeld einschränkt.

Nach Endnutzung: Krankenhäuser führen, während ambulante Operationszentren die Wachstumsgrenze definieren

Krankenhäuser hielten im Jahr 2025 61,87 % des Eingriffvolumens und damit den größten Anteil des Marktes für Perikardiozenteseeingriffe im stationären und krankenhausbasierten Herzbereich. Ihre führende Position bleibt stark, da das Management akuter Tamponaden nach wie vor auf hämodynamisches Monitoring, fortgeschrittenen Bildgebungszugang und kardiothoraxchirurgische Backup-Kapazitäten angewiesen ist, die die meisten ambulanten Einrichtungen nicht vollständig replizieren können. Ambulante chirurgische Zentren sind das am schnellsten wachsende Endnutzungssegment und werden bis 2031 voraussichtlich mit einer CAGR von 7,68 % wachsen, da die Kurzlieger-Kardiologieversorgung zunehmend akzeptiert wird. CMS erklärte, dass Anfang 2025 234 Medicare-zertifizierte ambulante chirurgische Zentren kardiovaskuläre Leistungen anboten, was zeigt, dass die Einrichtungsbasis für elektive Perikardiozenteseeingriffe bereits bedeutsam ist und weiter wächst.

Kostendruck unterstützt diese Migration, da eine Medicare-Analyse aus dem Jahr 2025 geringere Kosten für Herzeingriffe in ambulanten chirurgischen Zentren als in ambulanten Krankenhausabteilungen feststellte. Spezialkliniken nehmen eine engere Rolle ein und konzentrieren sich tendenziell auf rezidivierende maligne Ergüsse innerhalb integrierter Kardio-Onkologie-Programme. Die Erstattung verlangsamt die Verlagerung nach wie vor, da der Genehmigungspfad für komplexere kardiovaskuläre Eingriffe in ambulanten chirurgischen Zentren langsamer voranschreitet als das Interesse der Leistungserbringer. Die Branche für Perikardiozenteseeingriffe bleibt daher krankenhausorientiert, auch wenn die ambulante Kapazität wächst. Langfristig wird der Markt für Perikardiozenteseeingriffe wahrscheinlich durch Einrichtungen erweitert, anstatt Krankenhäuser zu ersetzen, wobei Akutversorgung und elektive Versorgung weiterhin in unterschiedlichen operativen Bahnen verlaufen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,23 % des Marktes für Perikardiozenteseeingriffe, unterstützt durch eine dichte Herzzentruminfrastruktur, fortgeschrittene Echokardiografienutzung und etablierte Erstattungskanäle. Die Vereinigten Staaten bleiben der regionale Anker, wo CMS für 2025 eine ambulante Zahlungsaktualisierung von 2,9 % umsetzte und weiterhin sowohl ambulante Krankenhaus- als auch ambulante chirurgische Zentrum-Eingriffspfade unterstützte. Diese Zahlungsstrukturen helfen, die Verfügbarkeit von Eingriffen über mehrere Versorgungseinrichtungen hinweg aufrechtzuerhalten, auch wenn Leistungserbringer weiterhin unter Druck stehen, die Kosten in Programmen mit höherem Volumen zu kontrollieren. Die Region profitiert auch von hohen Behandlungsvolumina mit Immun-Checkpoint-Inhibitoren und einer besseren Kardio-Onkologie-Koordination, was einen wiederkehrenderen Überweisungsfluss für maligne und immunbedingte Ergüsse schafft.

Europa bleibt der zweitgrößte regionale Block im Markt für Perikardiozenteseeingriffe, wobei Deutschland durch eine stärkere Kodierungsstruktur und formalisiertere Eingriffspfade hervorsticht. Dieser Rahmen unterstützt eine bessere Dokumentation, Benchmarking und Qualitätsberichterstattung, was größeren Zentren hilft, sowohl Notfall- als auch geplante Drainagen konsistenter zu verwalten. Frankreich verfolgt in der Onkologie einen restriktiveren Ansatz, wo nationale Leitlinien die Perikardiozenteseeingriffe bei Lungenkrebs auf Patienten mit Tamponadepräsentation beschränken und damit das elektive Wachstum in diesem Umfeld begrenzen. Das Vereinigte Königreich, Italien, Spanien und andere europäische Märkte weiten die multimodale Bildgebungsnutzung stetig aus, da die Kapazität der Herzzentren verbessert wird und Führungsinstrumente mehr Sekundärkrankenhäuser erreichen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Perikardiozenteseeingriffe. Japan zeigt bereits eine messbare klinische Dichte, wobei eine Krankenhausstudie aus dem Jahr 2024 Perikarderguss bei 0,4 % der Echokardiografiepatienten und ein anhaltendes Nachsorgerisiko nach der Präsentation feststellte. Japan zeigte 2025 auch wachsendes akademisches Interesse durch dedizierte Berichterstattung über Tamponademanagement und Perikarddrainageprotokolle. Indien bleibt im Verhältnis zur Krankheitslast unterversorgt, da Bildgebungszugang und Spezialistenkapazität außerhalb großer Zentren nach wie vor ungleichmäßig verteilt sind. Der Nahe Osten und Afrika expandieren langsamer, aber eine 4-jährige Retrospektivstudie aus der Region zeigte eine bedeutsame ätiologische Vielfalt, was die Notwendigkeit flexibler Eingriffsprotokolle und anpassungsfähiger Kit-Auswahl unterstreicht. Südamerika wächst von einer kleineren Basis aus, da die Übernahme von Krebsbehandlungen und Krankenhausinvestitionen die Nachfrage sowohl nach Notfalldrainage als auch nach elektiven Eingriffen bei malignitätsbedingten Ergüssen steigern.

Wettbewerbslandschaft

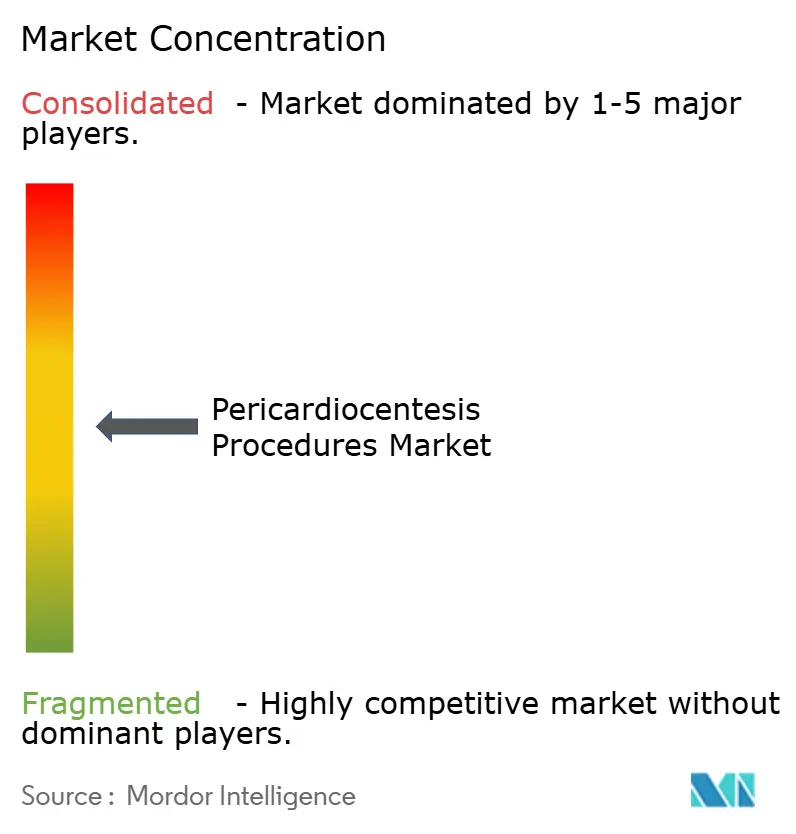

Der Markt für Perikardiozenteseeingriffe weist eine moderat konsolidierte Struktur auf, wobei eine Gruppe von Unternehmen auf Kits und Katheter und eine andere auf Bildführung ausgerichtet ist. Merit Medical Systems und Cook Medical verankern die Verbrauchsmaterialebene, während Becton, Dickinson, B. Braun, Teleflex und Terumo in angrenzenden Zugangs- und Drainagekategorien konkurrieren. Im Verbrauchsmaterialbereich hängt die Wettbewerbsdifferenzierung mehr von der Tablettkonfiguration, dem Katheterdesign, der Beschaffungseignung und der Versorgungszuverlässigkeit ab als von wesentlichen klinischen Unterschieden. Im Bildgebungsbereich gestalten GE HealthCare, Koninklijke Philips und Siemens Healthineers den Workflow durch tragbare und hochwertige Ultraschallplattformen, die Notaufnahmen, Intensivstationen und Katheterisierungslabore unterstützen. Diese Aufteilung verleiht dem Markt für Perikardiozenteseeingriffe ein zweischichtiges Wettbewerbsmuster, mit wiederkehrender Verbrauchsmaterialnachfrage auf der einen Seite und höherwertigem Führungscontrol auf der anderen.

Teleflex vollzog 2025 einen der deutlichsten Portfolioschritte, als das Unternehmen eine endgültige Vereinbarung zur Übernahme des Vascular-Intervention-Geschäfts von BIOTRONIK für 760 Millionen EUR bzw. 826 Millionen USD ankündigte, was einen breiteren Vorstoß in angrenzende kardiovaskuläre Zugangskategorien signalisierte. Cook Medical und Siemens Healthineers stellten dann auf der SIR 2026 eine integrierte interventionelle MRT-Suite vor, und Cook lancierte eine dedizierte iMRI-Abteilung, was auf eine engere Verknüpfung zwischen Geräten und Führungsinfrastruktur in tertiären Einrichtungen hindeutet. Teleflex erhielt im April 2025 auch die FDA-510(k)-Zulassung für die intraaortale Ballonpumpe AC3 Range, was seine Position in der hochakuten kardiovaskulären Versorgung stärkt, die in der Nähe von Workflows zur Stabilisierung nach Eingriffen liegen kann. Der Markt für Perikardiozenteseeingriffe beobachtet auch neuere Zugriffskonzepte aufmerksam, da kontrolliertere Einführungsinstrumente die Zurückhaltung bei anatomisch komplexen Fällen verringern könnten. Regulatorische Zulassungsanforderungen gemäß FDA 510(k) und ISO 13485 begünstigen weiterhin Unternehmen, die bereits über Qualitätssysteme, Krankenhausbeziehungen und etablierte Vertriebskanäle verfügen.

Weißer Raum bleibt am stärksten bei KI-gestützter Ultraschallinterpretation, fortgeschrittenen Schulungssystemen für Operateure mit geringem Fallvolumen und Produkten, die für lokulierte oder postoperative Ergüsse konzipiert sind. Schulung ist zu einem Wettbewerbshebel geworden, weil Krankenhäuser sicherere Wege benötigen, um die Lernkurve für Kliniker zu verkürzen, die den Eingriff seltener durchführen. Der Markt für Perikardiozenteseeingriffe belohnt daher Anbieter, die Zugangsinstrumente, Bildgebungsunterstützung, Schulungswert und zuverlässige Versorgung in einem einzigen krankenhausgerechten Angebot verknüpfen können. Die Wettbewerbsintensität ist moderat bis hoch, aber das Feld lässt noch Raum für Workflow-Innovationen, bei denen Sicherheit, Portabilität und Erstattung gleichermaßen wichtig sind.

Marktführer im Bereich Perikardpunktionsverfahren

3M

B. Braun Melsungen AG

Cardinal Health, Inc.

GE HealthCare Technologies Inc.

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Cook Medical und Siemens Healthineers stellten auf der SIR 2026 eine integrierte interventionelle MRT-Suite vor, die strahlenfreie, echtzeitbildgeführte minimal-invasive Verfahren ermöglicht. Cook Medical lancierte gleichzeitig seine dedizierte iMRI-Abteilung, was die strategische Absicht signalisiert, führungsintegrierte Verfahrenskapazitäten mit direkten Auswirkungen auf komplexe Ergussdrainageworkflows in tertiären Herzzentrumszentren zu entwickeln.

- April 2025: Teleflex erhielt die FDA-510(k)-Zulassung für die AC3-Range-Intraaortale-Ballonpumpe, die für IABP-Unterstützung über verschiedene Patientintransportmodi hinweg konzipiert ist, einschließlich Krankenwagen und Lufttransport – ein Produkt, das hämodynamische Stabilisierungspfade nach Perikardpunktionsverfahren in hochakuten Notfallsettings direkt ergänzt.

- Februar 2025: Teleflex kündigte eine endgültige Vereinbarung zur Übernahme des Vascular-Intervention-Geschäfts von BIOTRONIK für 760 Millionen EUR an, was die größte angekündigte Medizintechnik-Transaktion im interventionellen kardiovaskulären Zugriffsbereich Anfang 2025 darstellt und die Wettbewerbspositionierung im Verfahrenszugang neu gestaltet.

Umfang des globalen Berichts über den Markt für Perikardpunktionsverfahren

Die Perikardiozenteseeingriffe ist ein minimal-invasives medizinisches Verfahren zur Entfernung überschüssiger Flüssigkeit aus dem Perikardraum (der Membran, die das Herz umgibt). Sie wird therapeutisch zur Linderung eines lebensbedrohlichen Drucks auf das Herz (Herztamponade) und diagnostisch zur Analyse der Flüssigkeit auf Erkrankungen wie Krebs oder Infektionen eingesetzt.

Der Markt für Perikardiozenteseeingriffe ist nach Eingrifftyp, Führungsmethode, Anwendung und Endnutzung segmentiert. Nach Eingrifftyp umfasst er Notfall-Perikardiozenteseeingriffe und elektive Perikardiozenteseeingriffe. Nach Führungsmethode werden Eingriffe unter Echokardiografieführung, Fluoroskopieführung oder CT-Führung durchgeführt. Nach Anwendung wird die Perikardiozenteseeingriffe hauptsächlich bei Herztamponade, Perikarderguss und Perikarditis eingesetzt. Nach Endnutzung wird die Übernahme durch Krankenhäuser, ambulante chirurgische Zentren und Spezialkliniken vorangetrieben.

| Notfall-Perikardpunktion |

| Elektive Perikardpunktion |

| Echokardiographiegeführte Perikardpunktion |

| Fluoroskopiegeführte Perikardpunktion |

| CT-geführte Perikardpunktion |

| Herzbeuteltamponade |

| Perikarderguss |

| Perikarditis |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahrensart | Notfall-Perikardpunktion | |

| Elektive Perikardpunktion | ||

| Nach Führungsmethode | Echokardiographiegeführte Perikardpunktion | |

| Fluoroskopiegeführte Perikardpunktion | ||

| CT-geführte Perikardpunktion | ||

| Nach Anwendung | Herzbeuteltamponade | |

| Perikarderguss | ||

| Perikarditis | ||

| Nach Endnutzung | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden Perikardpunktionsverfahren bis 2031 voraussichtlich erreichen?

Der Markt für Perikardpunktionsverfahren wird bis 2031 voraussichtlich 1,50 Milliarden USD erreichen, ausgehend von 1,14 Milliarden USD im Jahr 2026 bei einer CAGR von 5,63 %.

Welche Region führt die aktuelle Nachfrage nach Perikardpunktionsverfahren an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,23 %, unterstützt durch eine starke Herzzentruminfrastruktur, Erstattungspfade und eine weit verbreitete Echokardiographienutzung.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 6,03 % wachsen, da Krankenhausinvestitionen und onkologiebedingte Nachfrage weiter steigen.

Warum gewinnt die elektive Perikardpunktion an Bedeutung?

Elektive Verfahren wachsen mit einer CAGR von 7,14 %, da Kliniker moderate maligne und entzündliche Ergüsse früher zur Diagnose, Symptomlinderung und Verhinderung des Fortschreitens drainieren.

Welches Endnutzungssetting wird am schnellsten wachsen?

Ambulante Operationszentren werden voraussichtlich das schnellste Wachstum mit einer CAGR von 7,68 % verzeichnen, obwohl Krankenhäuser im Jahr 2025 noch 61,87 % des Volumens hielten.

Seite zuletzt aktualisiert am: