Marktgröße und Marktanteil für Radiologie-Positionierungshilfen

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

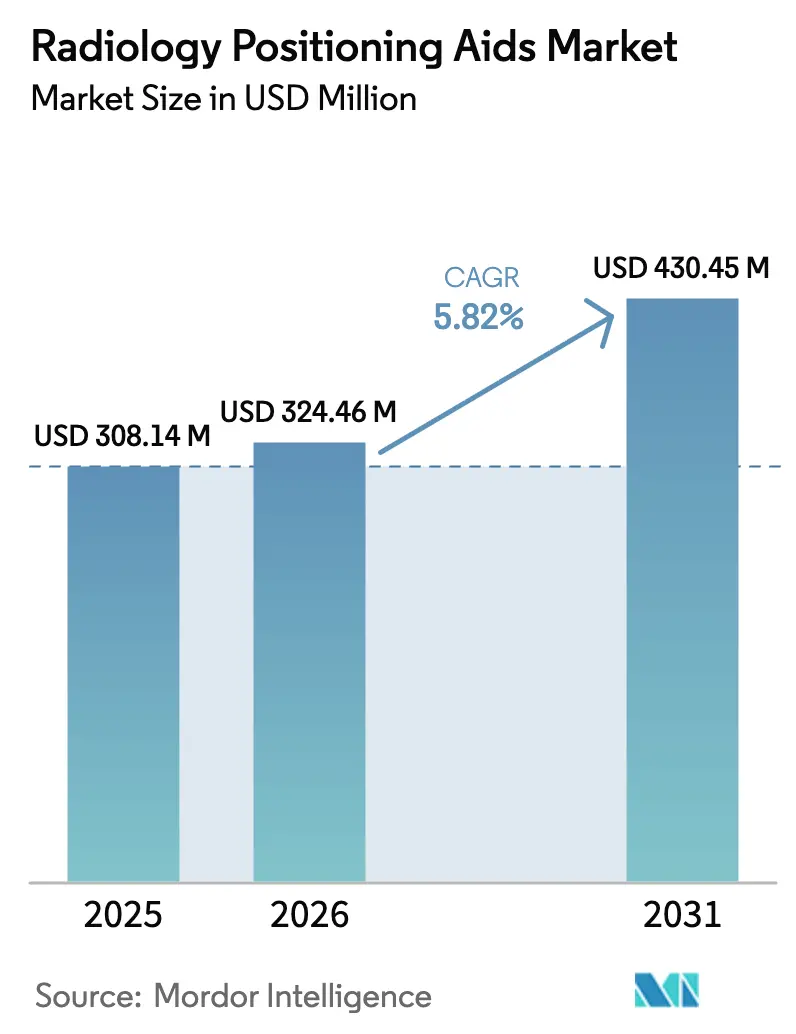

| Marktgröße (2026) | 324.46 Millionen US-Dollar |

| Marktgröße (2031) | 430.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Radiologie-Positionierungshilfen von Mordor Intelligence

Die Marktgröße für Radiologie-Positionierungshilfen wird im Jahr 2026 auf 324,46 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 308,14 Millionen USD, mit Prognosen von 430,45 Millionen USD und einem Wachstum von 5,82 % CAGR über den Zeitraum 2026–2031.

Krankenhäuser, ambulante Operationszentren und diagnostische Bildgebungszentren beschleunigen ihre Kapitalausgaben für antimikrobielle Keile, Blöcke und pädiatrische Immobilisierungsgeräte, da die Bildqualität beim ersten Durchgang nun die Erstattung beeinflusst, während KI-gestützte automatische Positionierung die Scanzeiten verkürzt und den täglichen Durchsatz steigert. Anbieter integrieren künstliche Intelligenz und Robotik direkt in Bildgebungstische – eine Entwicklung, die Wiederholungsscans aufgrund von Fehlausrichtungen reduziert – und antimikrobielle Oberflächenbehandlungen erfüllen Infektionsschutzanforderungen, die in der Nachpandemiezeit gewachsen sind. Nordamerika bleibt der umsatzstärkste Markt, doch Asien-Pazifik ist das am schnellsten wachsende Gebiet, da Regierungen portable Röntgenprogramme finanzieren, die die Diagnostik in ländliche Gebiete ausdehnen. Der Wettbewerbsdruck steigt, da Onkologiegerätehersteller diagnostische Positionierungsportfolios im Querverkauf anbieten, Nischenanbieter modulare Kits vermarkten, die sich in Planungssoftware integrieren lassen, und 3D-Druck-Spezialisten patientenspezifische Immobilisierungsgeräte am Behandlungsort anbieten.

Wichtigste Erkenntnisse des Berichts

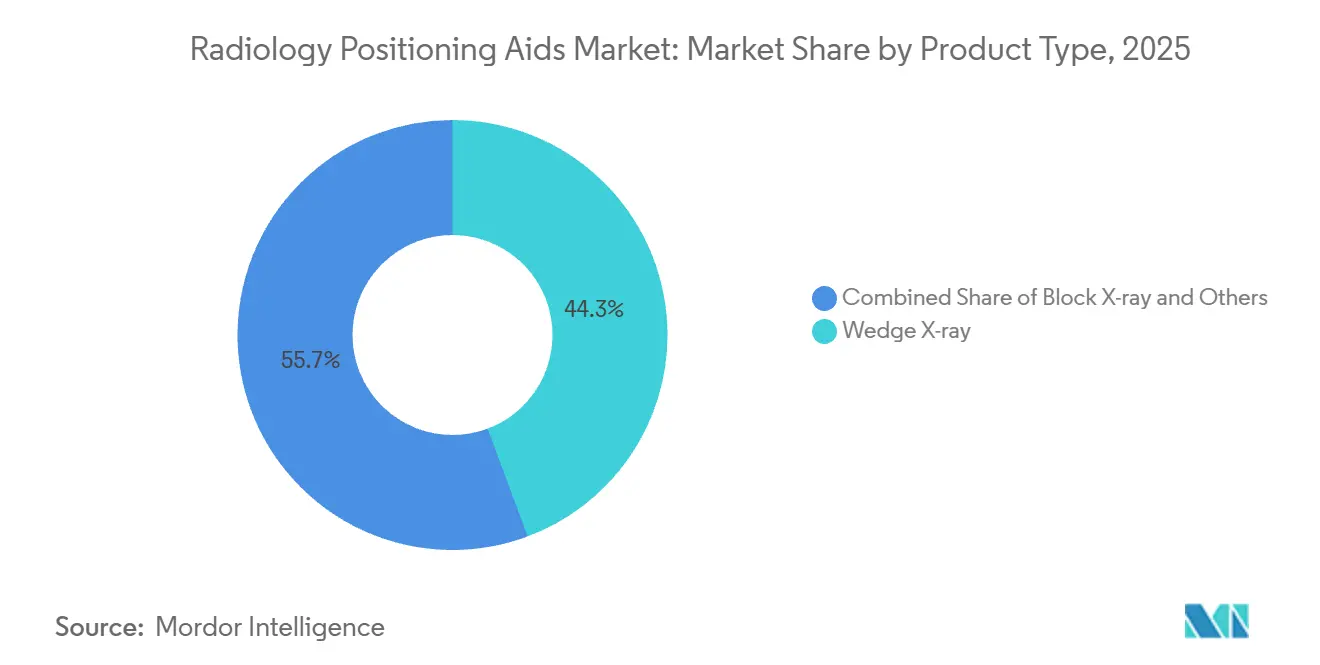

- Nach Produkttyp führten Keil-Röntgen-Positionierer mit einem Marktanteil von 44,31 % am Markt für Radiologie-Positionierungshilfen im Jahr 2025; Block-Röntgen-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 6,15 % wachsen – das schnellste Wachstum unter den Produkttypen.

- Nach Produkt entfielen auf Kopf-/Hals-/Gehirngeräte 39,67 % der Marktgröße für Radiologie-Positionierungshilfen im Jahr 2025, während pädiatrische Positionierer voraussichtlich bis 2031 mit einer CAGR von 6,75 % wachsen werden.

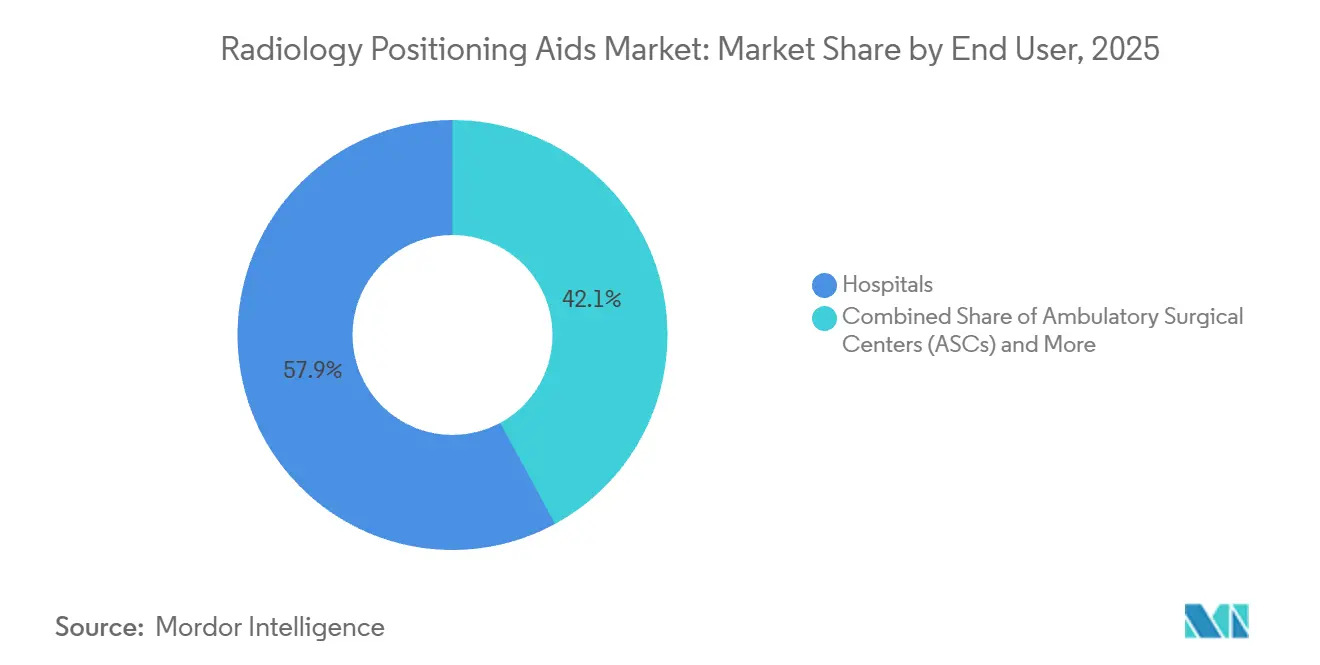

- Nach Endnutzer entfielen auf Krankenhäuser 57,92 % der Ausgaben im Jahr 2025; diagnostische Bildgebungszentren wachsen bis 2031 mit einer CAGR von 8,40 %.

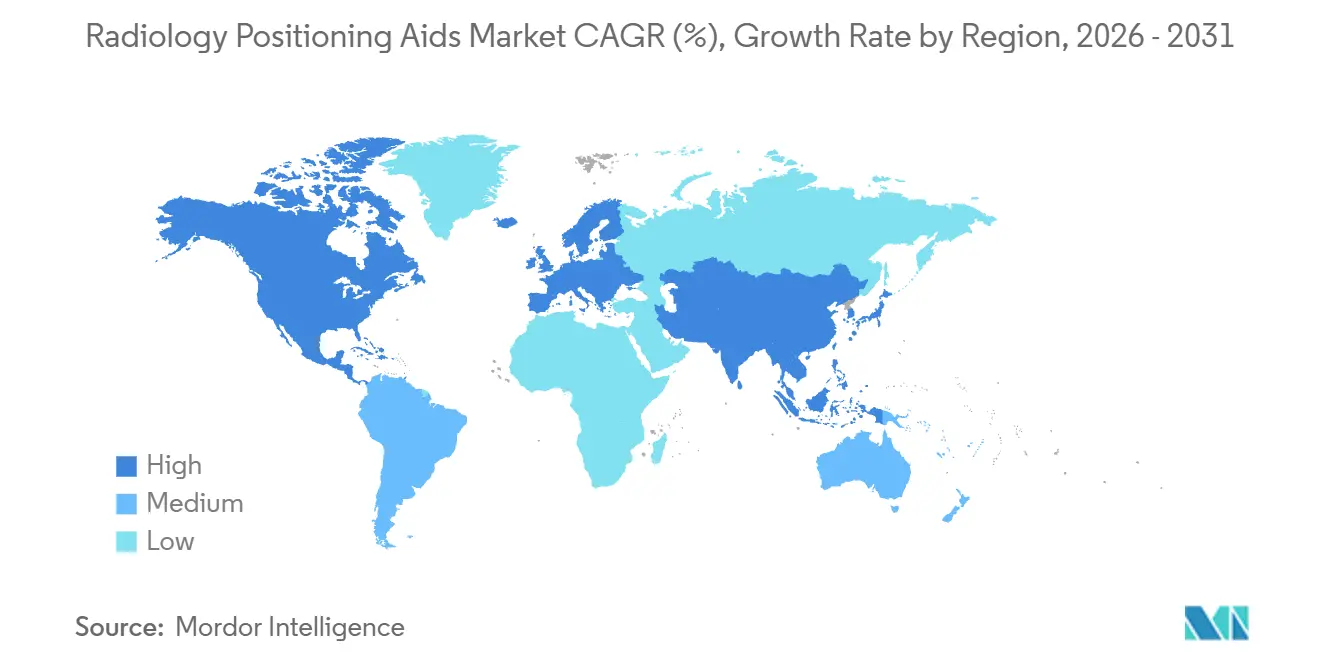

- Nach Geografie entfiel auf Nordamerika ein Umsatzanteil von 38,03 % im Jahr 2025; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Radiologie-Positionierungshilfen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Bildgebungsmodalitäten | +1.2% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende diagnostische Bildgebungsvolumina und alternde Bevölkerung | +1.5% | Asien-Pazifik, Südamerika | Langfristig (≥ 4 Jahre) |

| Verstärkter Fokus auf Patientensicherheit und Patientenkomfort | +0.9% | Nordamerika, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Einweg- und antimikrobiellen Hilfsmitteln | +0.8% | Global, Premium-Nachfrage im GCC | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter robotischer automatischer Positionierung | +1.0% | Nordamerika, Westeuropa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Portable/ultraportable Röntgenprogramme in Ländern mit niedrigem und mittlerem Einkommen | +0.4% | Asien-Pazifik (Indien, Indonesien, Vietnam), Subsahara-Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Bildgebungsmodalitäten

Automatische Positionierungslogik ist nun in CT-, MRT- und Durchleuchtungskonsolen integriert. Philips Precise Position nutzt Deckenkameras zur Überprüfung der Patientenausrichtung vor der Aufnahme und reduziert Wiederholungsaufnahmen um 12 % in acht europäischen Netzwerken. Die Siemens FAST 3D-Kamera ermöglicht es Technikern, Tischhöhe und seitlichen Versatz auf einem Touchscreen anzupassen, was die Einrichtungszeit um 3 bis 4 Minuten pro Patient verkürzt.[1]Siemens Healthineers, "FAST 3D-Kamera," siemens-healthineers.com GE HealthCares Revolution Apex CT nutzt frühere Untersuchungen zur Reproduktion anatomischer Landmarken – eine Funktion, die die longitudinale onkologische Nachsorge unterstützt. Diese Fähigkeiten dämpfen die Nachfrage nach einfachen Schaumstoffkeilen in Tertiärzentren, erweitern jedoch den Gesamtmarkt für Radiologie-Positionierungshilfen, indem sie Produktivitätsgewinne dokumentieren, die Budgetgenehmigungen rechtfertigen. Softwaredefinierte Upgrades ermöglichen es Krankenhäusern zudem, ältere Scanner nachzurüsten, was die Flottenlebenszyklen verlängert und gleichzeitig die Positionierungsleistung modernisiert.

Steigende diagnostische Bildgebungsvolumina und alternde Bevölkerung

Die Scanvolumina im Asien-Pazifik-Raum steigen parallel zur demografischen Alterung. Japan verzeichnete 2024 einen Anteil von 29,1 % der Bevölkerung im Alter von 65 Jahren und älter, was mit einem Anstieg der MRT- und CT-Volumina um 6,8 % im Jahresvergleich korrelierte.[2]Weltgesundheitsorganisation, "Globale Alterungsdaten 2024," who.int China meldete 2025 1,2 Milliarden diagnostische Verfahren, ein Anstieg von 9,3 %, angetrieben durch die Ausweitung der Krankenversicherung, die Screenings für Schlaganfall, Herz-Kreislauf-Erkrankungen und Krebs finanziert. Indien stellte 2025 1,8 Milliarden USD für mobile Röntgeneinheiten im ländlichen Raum im Rahmen von Ayushman Bharat bereit, mit Spezifikationen, die leichte Positionierer priorisieren. Höhere Bildgebungsvolumina belasten den vorhandenen Bestand und fördern die Einführung von Einwegschaumstoff, um Sterilisierungsverzögerungen zu vermeiden. Ältere Patienten leiden zudem unter muskuloskelettaler Gebrechlichkeit, sodass ergonomische Keile mit druckentlastenden Oberflächen nun Aufpreise von 8–12 % gegenüber handelsüblichem Schaumstoff erzielen.

Verstärkter Fokus auf Patientensicherheit und Patientenkomfort

Die pädiatrische CT-Leitlinie der FDA aus dem Jahr 2024 unterstreicht die Bedeutung der Immobilisierung, um Wiederholungsscans zu vermeiden, die die kumulative Strahlenbelastung bei Kindern unter fünf Jahren verdreifachen könnten.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Pädiatrische CT-Leitlinie," fda.gov Hersteller brachten verstellbare Kits mit Kopfschalen und Rumpfgurten auf den Markt, die mit dem Kind mitwachsen und den Bedarf an mehreren Lagerhaltungseinheiten eliminieren. Die Joint Commission verlangt nun die Dokumentation von Positionierungstechniken, was die Nachfrage nach RFID-markierten Hilfsmitteln antreibt, die die Nutzung automatisch protokollieren. Silber- oder kupferinfundierte antimikrobielle Keile werden in Basisausschreibungen aufgenommen, da Infektionsausschüsse sie als kostengünstige Absicherung gegen im Gesundheitswesen erworbene Infektionen betrachten. Memory-Foam-Auflagen und Heizelemente steigern die Patientenzufriedenheit – eine Kennzahl, die sich direkt auf die Erstattung in ambulanten Zentren auswirkt.

Verfügbarkeit von Einweg- und antimikrobiellen Hilfsmitteln

Einwegprodukte gewannen in ambulanten Zentren an Bedeutung, denen Aufbereitungsteams fehlen. Medlines sterile Schaumstoffkeile werden für 8–15 USD pro Einheit verkauft und sind für Einrichtungen gedacht, die täglich bis zu 50 Untersuchungen durchführen. ACR-Umfragen zeigten, dass 62 % der US-amerikanischen Bildgebungszentren das Infektionsrisiko 2025 zu den drei wichtigsten Kaufkriterien zählten – fast doppelt so viele wie vor der Pandemie. Technologien wie AliMed Protecta-Coat betten antimikrobielle Wirkstoffe auf molekularer Ebene in Polyurethan ein und sind bereits in 18 % der neuen US-amerikanischen Krankenhausbauvorschriften enthalten. Die Einwegnachfrage spiegelt auch die Diversifizierung der Lieferkette nach Polyurethanengpässen in den Jahren 2023–24 wider.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und Zertifizierungshürden | -0.9% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für fortschrittliche Geräte | -1.1% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufgearbeitete oder kostengünstige Substitute | -0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Schulung und Workflow-Integration | -0.5% | Global, besonders ausgeprägt in ambulanten Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und Zertifizierungshürden

Die FDA-510(k)-Zulassung dauert im Durchschnitt 9,8 Monate und kostet 75.000–150.000 USD pro Einreichung – Kosten, die kleine Hersteller stark belasten. ISO 13485-Qualitätsanforderungen verlangen jährliche Audits, während die EU-Medizinprodukteverordnung klinische Bewertungsberichte für antimikrobielle Ansprüche fordert, was 23 % der geplanten Markteinführungen im Jahr 2025 verzögerte. Motorisierte Tische müssen die IEC 60601-1-Prüfung bestehen, was die Zeitpläne um vier bis sechs Monate verlängert. Diese Anforderungen hemmen Innovationen in Nischensegmenten für Pädiatrie und Adipositas, wo die Volumina die Compliance-Kosten möglicherweise nicht aufwiegen.

Hohe Anfangsinvestitionskosten für fortschrittliche Geräte

Robotertische mit einem Preis von 150.000–300.000 USD übersteigen die jährlichen Gerätebudgets von 70 % der US-amerikanischen Gemeinschaftskrankenhäuser. Importzölle und Währungsschwankungen erhöhen die Einstandskosten in Schwellenmärkten um bis zu 35 %. Leasingmodelle bündeln Hardware, Wartung und Upgrades für 3.000–5.000 USD monatlich, doch die Einführung bleibt auf zentralisierte Gesundheitssysteme beschränkt. Sekundärmärkte bieten aufgearbeitete Keile und Blöcke mit 30–50 % Rabatt an, doch unbekannte Wartungshistorien erhöhen die Risiken der Gesamtbetriebskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Keil-Dominanz trifft auf Block-Wachstum

Keil-Röntgen-Geräte machten 2025 44,31 % des Marktes für Radiologie-Positionierungshilfen aus, was ihren universellen Einsatz in CT-, MRT- und Durchleuchtungs-Workflows widerspiegelt, bei denen eine schnelle Winkelanpassung entscheidend ist. Blöcke werden voraussichtlich bis 2031 mit einer CAGR von 6,15 % wachsen, da interventionelle Gefäß- und orthopädische Eingriffe eine starre Immobilisierung erfordern, um Bewegungen während der Echtzeit-Bildführung zu eliminieren. Keile profitieren von niedrigen Stückkosten von 15–40 USD und der Kompatibilität mit älteren Scannern. Blöcke, die 50–120 USD kosten, rechtfertigen ihren Aufpreis durch Kohlefaser- oder Polystyrolkerne, die die Röntgenabschwächung minimieren.

Hersteller verbessern Keile mit antimikrobiellen Beschichtungen und farbcodierten Größen, um Einrichtungsfehler zu reduzieren. Pearl Technology ProFoam demonstrierte eine bakterielle Abtötungsrate von 99,9 % und gewann Verträge mit mehreren Krankenhäusern. Block-Hersteller wechseln zu modularen Designs, die sich für adipöse Patienten stapeln lassen und den Radioluzenz-Standards ISO 80601-2-43 entsprechen. Diese Vielseitigkeit fördert die Einführung in akademischen Operationssälen, wo die Fallmischung schnelle Konfigurationsänderungen erfordert.

Nach Produkt: Neuroimaging als Anker, Pädiatrie beschleunigt

Kopf-/Hals-/Gehirngeräte machten 2025 39,67 % des Marktanteils für Radiologie-Positionierungshilfen aus, da die Neuroimaging 28 % aller US-amerikanischen CT- und MRT-Untersuchungen in diesem Jahr ausmachte. Pädiatrische Positionierer werden voraussichtlich mit einer CAGR von 6,75 % wachsen, da Kinderkrankenhäuser altersgerechte Immobilisierung einsetzen, um Sedierung zu vermeiden und die Strahlenbelastung zu reduzieren. Thorax- und Brustgeräte zielen auf Mammografie und Strahlentherapie ab; die Nachfrage folgt Screening-Programmen, die in Nordamerika eine Beteiligung von 60–70 % erreichen, in Asien-Pazifik jedoch zurückbleiben.

Die pädiatrische Beschleunigung folgt dem FDA-Schwerpunkt auf Immobilisierung statt Anästhesie, was Anbieter dazu veranlasst, verstellbare Schalen und Cartoon-Motive anzubieten, die die Sedierung in Pilotstudien um 18 % reduzieren. Kopf- und Halsgeräte integrieren nun 3D-gedruckte Schalen, die sich der Schädelanatomie anpassen und eine Reproduzierbarkeit im Submillimeterbereich erreichen, die in der Strahlentherapie bevorzugt wird. Brustpositionierer entwickeln sich zu Dual-Modalitäts-Stützen für Diagnostik und Biopsieverfahren in Bauchlage, was die Geräteinvestitionen in ambulanten Brustzentren konsolidiert.

Nach Endnutzer: Krankenhäuser führen, Bildgebungszentren wachsen stark

Krankenhäuser trugen 2025 57,92 % der Umsätze bei und nutzten ihre Größe, um Paketangebote mit Serviceverträgen und Konsignationsbeständen zu sichern. Diagnostische Bildgebungszentren werden bis 2031 mit einer CAGR von 8,40 % wachsen, angetrieben durch die ambulante Migration und leistungsbezogene Vergütungsmodelle, die Wiederholungsscans bestrafen. Ambulante Operationszentren setzen Hilfsmittel selektiv für interventionelle Schmerzbehandlungen und orthopädische Eingriffe ein, bei denen die Immobilisierung die Ergebnisse bestimmt.

Krankenhäuser verlängern Ersatzzyklen, investieren jedoch in hochwertige antimikrobielle Schaumstoffe, wenn Infektionsausschüsse Risiken bei der Oberflächendekontamination melden. Bildgebungszentrumsketten wie RadNet standardisierten 2025 antimikrobielle Keile in 350 Einrichtungen, was unabhängige Anbieter dazu veranlasste, nachzuziehen. Ambulante Zentren kämpfen noch immer mit Schulungslücken, die die Einführung KI-gestützter Tische verlangsamen. In allen Segmenten ist die ISO 13485-Zertifizierung eine nicht verhandelbare Ausschreibungsanforderung.

Geografische Analyse

Nordamerika machte 2025 38,03 % des Umsatzes aus, angetrieben durch Ersatznachfrage, da Krankenhäuser auf Weitbohrung-CT- und MRT-Systeme umsteigen, die kompatible Tische erfordern. Weitverbreitete Infektionsschutzvorschriften bedeuten, dass antimikrobielle Keile 62 % der US-amerikanischen Ausschreibungen gewinnen. Erstattungsstrukturen belohnen die Bildqualität beim ersten Durchgang, sodass Einrichtungen in KI-gestützte Positionierung investieren, um die Einrichtungszeit zu verkürzen.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,91 % wachsen, da China, Indien und Südostasien diagnostische Infrastruktur aufbauen. China stellte 2025 2,1 Milliarden USD für Upgrades von Kreiskrankenhäusern bereit und bündelte Positionierer mit Scannern. Indien machte Bildgebung 2024 zu einer abgedeckten Leistung unter Ayushman Bharat, was einen Anstieg der Geräteausschreibungen um 22 % auslöste, die Keile und pädiatrische Kits umfassen. Japans alternde Bevölkerung treibt die Nachfrage nach ergonomischen Schaumstoffen an, die Hautschäden bei langen Scans verhindern.

Europa sieht sich gemischten Dynamiken gegenüber. Sparmaßnahmen in Teilen Südeuropas verzögern Käufe, doch Deutschland, das Vereinigte Königreich und Skandinavien schreiben antimikrobielle Beschichtungen und RFID-Verfolgung vor. Die EU-Medizinprodukteverordnung verlangsamt Produkteinführungen und konsolidiert die Anbieterbasis hin zu Unternehmen, die den regulatorischen Aufwand tragen können. Der Nahe Osten und Afrika verzeichnen Wachstum, das durch Bauboom im GCC und durch Geberfinanzierte portable Röntgenprogramme in Subsahara-Afrika angetrieben wird. Gleichzeitig sieht sich Südamerika mit Zöllen konfrontiert, die die Gerätekosten erhöhen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Elekta, Varian, CIVCO, Qfix und Klarity – kontrollieren einen geschätzten bedeutenden Anteil am Markt für Radiologie-Positionierungshilfen, was auf eine moderate Fragmentierung hindeutet. Die technologische Differenzierung dreht sich um KI-gestützte automatische Positionierung, antimikrobielle Polymere und die Integration in onkologische Behandlungs-Workflows. Elekta und Varian verkaufen diagnostische Kits im Querverkauf an ihre installierte Basis von Linearbeschleunigern, was die Kundenbindung festigt, jedoch in konzentrierten Krankenhausbezirken kartellrechtliche Aufmerksamkeit auf sich zieht.

Regionale Spezialisten gewinnen Verträge durch flexible Konsignationsmodelle. Qfix bietet modulare Kits an, die sich in Bestrahlungsplanungssoftware integrieren lassen, während Klarity patientenspezifische Immobilisierungsgeräte vorantreibt, die vor Ort per 3D-Druck hergestellt werden. Die Patentaktivität im Jahr 2025 hob drucksensorintegrierte Schaumstoffe und RFID-markierte Keile hervor, die die Technik automatisch für die Einhaltung der Joint Commission-Anforderungen dokumentieren. Kosten- und regulatorische Hürden halten kleine Neueinsteiger fern, doch Innovationen bei leichten, robusten Keilen für portable Programme in Ländern mit niedrigem und mittlerem Einkommen eröffnen Wachstumspotenzial in bisher unerschlossenen Bereichen.

Die technologische Bifurkation hält an. Akademische Zentren geben 150.000–300.000 USD für Robotertische aus, während Gemeinschaftskrankenhäuser und Operationszentren Schaumstoffeinheiten für 15–120 USD kaufen. Diese Aufspaltung ergibt zwei Wertschöpfungsketten mit minimaler Überschneidung. Marktteilnehmer, die sowohl kostengünstigen Schaumstoff als auch hochwertige Robotik beherrschen, können die Lücke schließen und segmentübergreifend Marktanteile gewinnen.

Marktführer im Bereich Radiologie-Positionierungshilfen

Qfix Medical India Private Limited

Medline Industries, LP.

AliMed Inc.

CDR Systems Inc.

David Scott Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Fujifilm India stellte auf der IRIA 2026 vier Lösungen für diagnostische Bildgebung und IT vor, um workflow-zentrierte Angebote in indischen Krankenhäusern auszubauen.

- März 2025: GE HealthCare und NVIDIA weiteten ihre Zusammenarbeit aus, um autonome Röntgen- und Ultraschallanwendungen voranzutreiben.

- Februar 2024: Varian, ein Unternehmen von Siemens Healthineers, stellte das TrueBeam Edge-System mit KI-basierter Ausrichtung vor, das die Einrichtungszeit um 18 % reduziert und nun für diagnostische CT in hybriden Operationssälen adaptiert wird.

Berichtsumfang des globalen Marktes für Radiologie-Positionierungshilfen

Der Markt für Radiologie-Positionierungshilfen umfasst Produkte und Technologien, die Gesundheitsdienstleister bei der korrekten Positionierung von Patienten für radiologische Untersuchungen unterstützen. Zu diesen Hilfsmitteln gehören Schaumstoffimmobilisatoren, Keile, Blöcke, thermoplastische Masken, Gurte, Kissen und lasergestützte Ausrichtungssysteme. Ihre primäre Aufgabe besteht darin, Patienten zu stabilisieren, Bewegungen zu reduzieren und eine präzise anatomische Ausrichtung zu gewährleisten, die für eine genaue Bildgebung und eine effektive Behandlungsplanung unerlässlich ist.

Der Bericht über den Markt für Radiologie-Positionierungshilfen ist segmentiert nach Produkttyp (Keil-Röntgen, Block-Röntgen, Sonstige), Produkt (Kopf-/Hals-/Gehirngeräte, Thorax- und Brustgeräte, Tische und Liegenflächen, Pädiatrische Positionierer, Sonstige), Endnutzer (Krankenhäuser, Ambulante Operationszentren, Diagnostische Bildgebungszentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Keil-Röntgen |

| Block-Röntgen |

| Sonstige (Schaumstoff, Kissen, Immobilisatoren) |

| Kopf-/Hals-/Gehirngeräte |

| Thorax- und Brustgeräte |

| Tische und Liegenflächen |

| Pädiatrische Positionierer |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Keil-Röntgen | |

| Block-Röntgen | ||

| Sonstige (Schaumstoff, Kissen, Immobilisatoren) | ||

| Nach Produkt | Kopf-/Hals-/Gehirngeräte | |

| Thorax- und Brustgeräte | ||

| Tische und Liegenflächen | ||

| Pädiatrische Positionierer | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnostische Bildgebungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Radiologie-Positionierungshilfen im Jahr 2031 erreichen?

Die Marktgröße für Radiologie-Positionierungshilfen wird voraussichtlich bis 2031 einen Wert von 430,45 Millionen USD erreichen.

Welcher Produkttyp hält derzeit den größten Marktanteil?

Keil-Röntgen-Positionierer führten 2025 mit einem Marktanteil von 44,31 %.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Staatlich finanzierte Diagnoseprogramme in China, Indien und Südostasien treiben eine CAGR von 8,91 % bis 2031 an.

Wie verbessern KI-gestützte Robotertische die Bildgebungseffizienz?

Sie reduzieren die Patienteneinrichtungszeit um 15–20 % und ermöglichen es Einrichtungen, täglich 8–10 zusätzliche Scans durchzuführen.

Welche regulatorischen Hürden betreffen neue Marktteilnehmer?

FDA 510(k), ISO 13485 und die EU-Medizinprodukteverordnung schreiben Tests, Audits und klinische Berichterstattung vor, die Kosten verursachen und Verzögerungen mit sich bringen.

Seite zuletzt aktualisiert am: