Marktgröße und Marktanteil der Interventionellen Radiologie

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 30.15 Milliarden US-Dollar |

| Marktgröße (2031) | 39.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

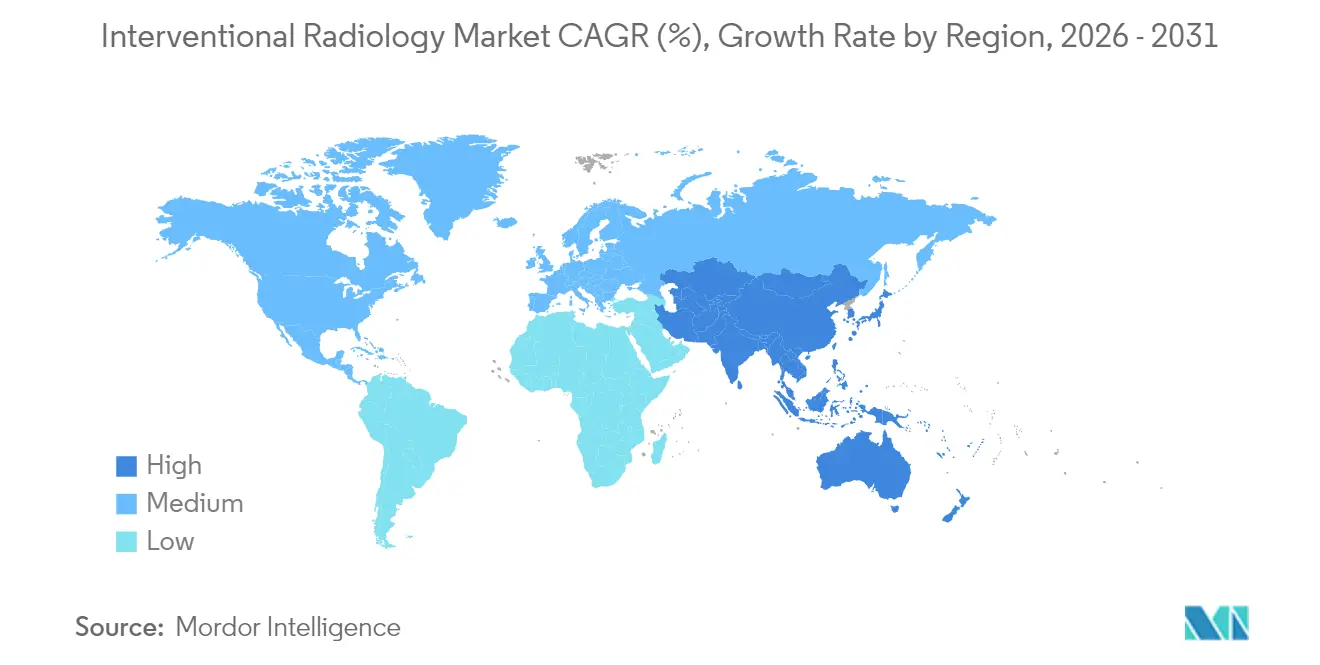

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

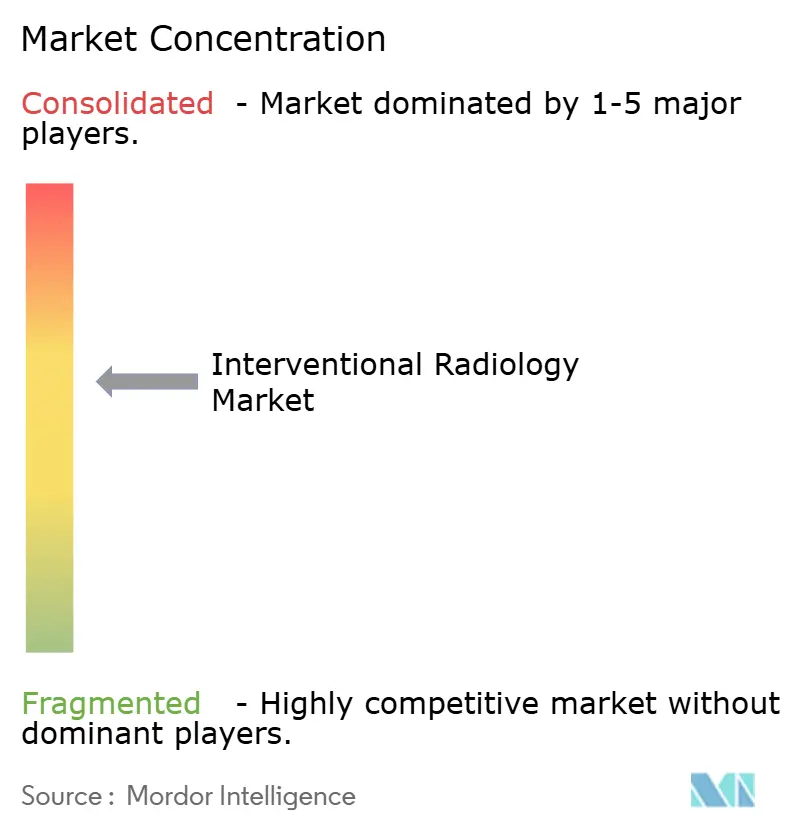

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Interventionelle Radiologie von Mordor Intelligence

Die Marktgröße der Interventionellen Radiologie wird voraussichtlich von USD 28,55 Milliarden im Jahr 2025 auf USD 30,15 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,62 % über den Zeitraum 2026–2031 USD 39,65 Milliarden erreichen. Die rasche Migration von offenen chirurgischen Eingriffen hin zu minimal-invasiven, bildgesteuerten Therapien bildet die Grundlage dieser Expansion, verkürzt Genesungszeiten und senkt die Gesamtausgaben für Kostenträger und Leistungserbringer. In fortschrittliche Bildgebungssysteme integrierte Künstliche Intelligenz verbessert die Echtzeit-Führung, steigert die Versorgungsqualität und stimuliert das Eingriffvolumen bei komplexen kardiovaskulären, onkologischen und neurovaskulären Fällen. Die Nachfrage profitiert zudem von einem weltweiten Anstieg chronischer Erkrankungen, die wiederholte Eingriffe und ein langfristiges Krankheitsmanagement erfordern. Gleichzeitig gewinnen ambulante Zentren an Bedeutung, da leistungsorientierte Vergütungsmodelle kosteneffiziente Versorgungsumgebungen begünstigen. Intensivierte Forschungs- und Entwicklungsinvestitionen führender Hersteller erhalten eine starke Pipeline aus Geräten, Software und Robotik aufrecht, die den adressierbaren Patientenpool erweitert und margenstarke Umsatzströme aus Verbrauchsmaterialien erschließt.

Wichtigste Erkenntnisse des Berichts

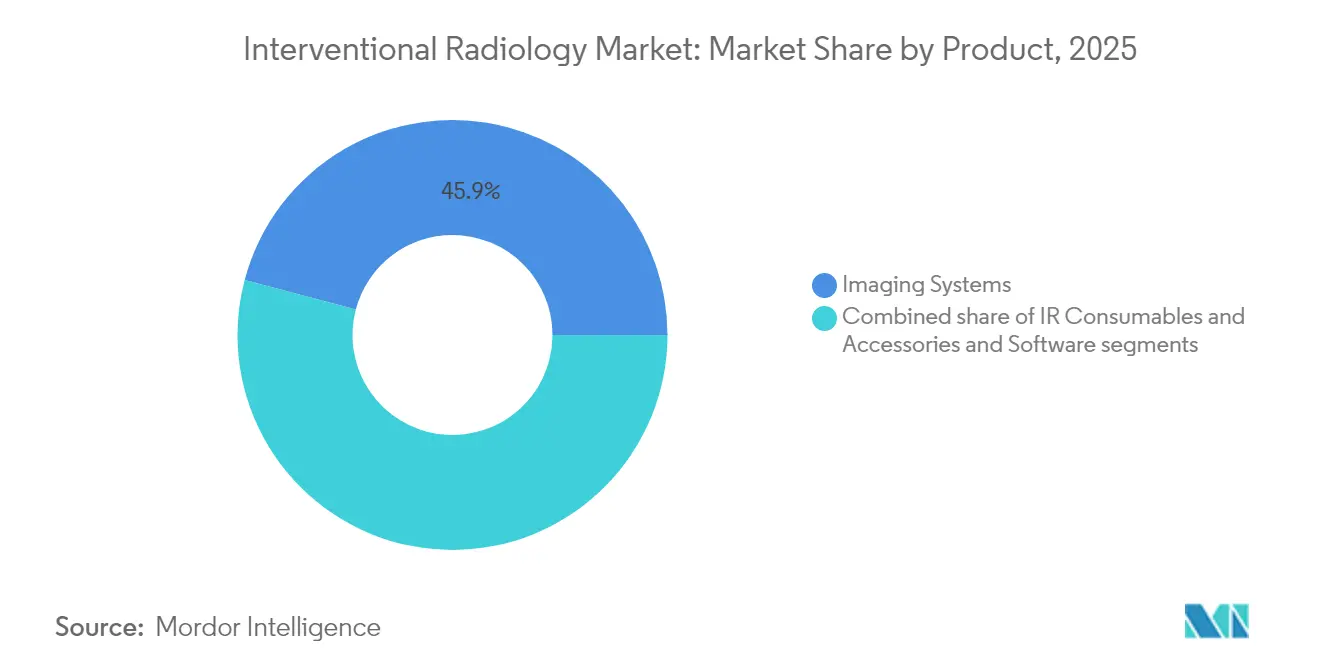

- Nach Produkt führten Bildgebungssysteme im Jahr 2025 mit einem Umsatzanteil von 45,88 %, während IR-Verbrauchsmaterialien bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Verfahrenstyp entfielen im Jahr 2025 37,65 % des Marktanteils der Interventionellen Radiologie auf diagnostische Verfahren; therapeutische Verfahren entwickeln sich bis 2031 mit einer CAGR von 7,32 %.

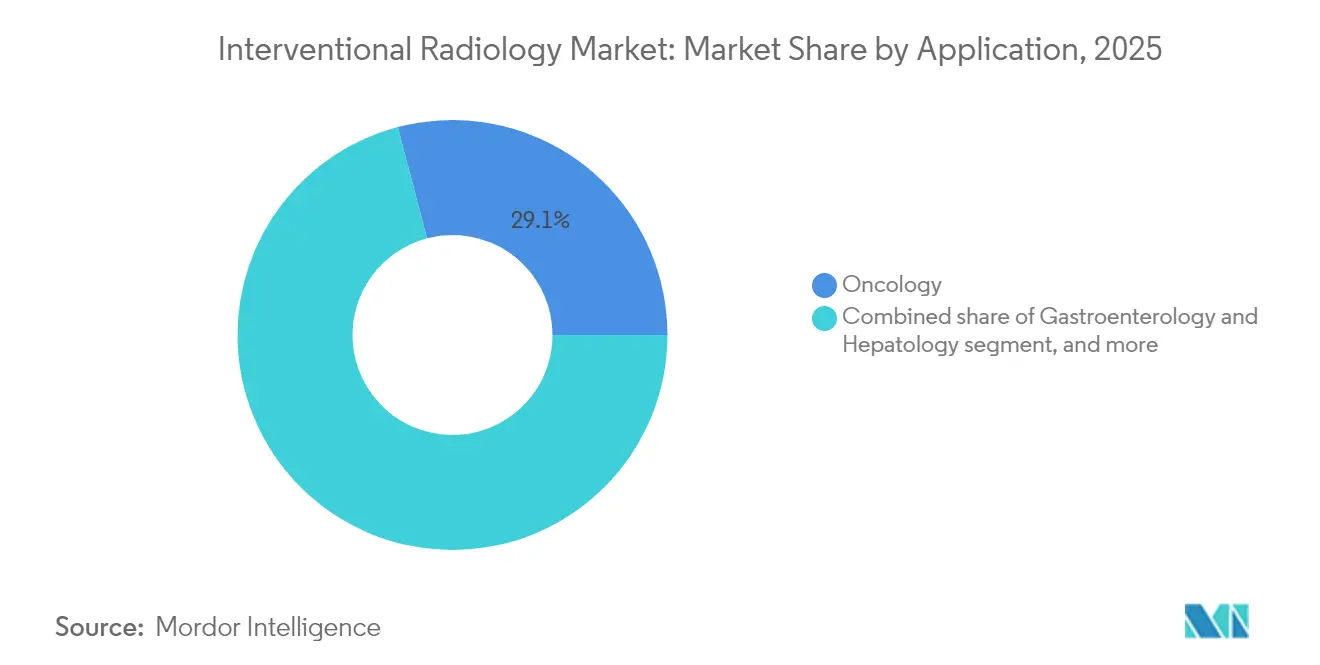

- Nach Anwendung erzielte Onkologie im Jahr 2025 29,10 % des Umsatzes, während Urologie und Nephrologie bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 57,10 % des Umsatzes, doch praxisbasierte Labore und Bildgebungszentren expandieren mit einer CAGR von 8,12 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,60 %, während Asien-Pazifik mit einer CAGR von 6,05 % bis 2031 das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Interventionelle Radiologie

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen und lebensstilbedingter Krankheiten | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Fortschritte bei minimal-invasiven Bildgebungstechnologien | +1.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendungen der Interventionellen Radiologie auf therapeutische Bereiche | +1.1% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanten und tagesstationären Behandlungsumgebungen | +0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kapitalinvestitionen in hochwertige Bildgebungsinfrastruktur | +0.7% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Erstattungsunterstützung für bildgesteuerte Eingriffe | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen und lebensstilbedingter Krankheiten

Die kardiovaskuläre und onkologische Krankheitslast erhöht die Nachfrage nach kathetergestützten Eingriffen, die dauerhafte klinische Vorteile bieten. Der transkatheter Aortenklappenersatz allein generierte im Jahr 2024 nahezu USD 7 Milliarden und signalisiert eine anhaltende Verfahrensaufnahme. Neurovaskuläre Fortschritte wie das WEB-System von Terumo erzielten eine Okklusionsrate von 86,5 % bei rupturierten Aneurysmen und erweitern Indikationen, die bisher über offene Kraniotomie behandelt wurden. Therapien bei peripherer arterieller Verschlusskrankheit schreiten mit Abbotts FDA-zugelassenem auflösbaren Esprit-BTK-Stent voran, der für mehr als 20 Millionen betroffene Amerikaner konzipiert ist. Mit steigender Lebenserwartung erzeugen chronische Komorbiditäten stetige Eingriffspipelines und verankern das langfristige Wachstum des Marktes für Interventionelle Radiologie.

Kontinuierliche Fortschritte bei minimal-invasiven Bildgebungstechnologien

Künstliche Intelligenz reduziert Fluoroskopiezeiten und Strahlendosen, wie Siemens Healthineers' Ciartic Move zeigt, das Wirbelsäulen- und Beckeneingriffe um bis zu 50 % beschleunigt. Mit KI integrierte Robotik ermöglicht die leadlose Stimulation des linken Tawara-Schenkels, die erstmals mit Abbotts experimenteller Plattform zur Stimulation des Reizleitungssystems durchgeführt wurde. RapidAIs Lumina 3D rekonstruiert hochwertige Neurobilder innerhalb von Minuten und adressiert den Mangel an Technologen sowie zeitkritische Schlaganfall-Workflows. Philips vertieft seine Innovationskapazität durch eine mehrjährige Zusammenarbeit mit NVIDIA zur Entwicklung von MRT-Grundlagenmodellen, die eine Zero-Click-Scan-Planung ermöglichen. Zusammen steigern diese Entwicklungen die Verfahrensgenauigkeit und schaffen eine verteidigungsfähige Differenzierung für Premium-Bildgebungssysteme.

Ausweitung der Anwendungen der Interventionellen Radiologie auf therapeutische Bereiche

Radiofrequenz- und Mikrowellenablation reduzieren den Bedarf an Schilddrüsenoperationen und bieten bildgesteuerte Alternativen mit niedrigen Komplikationsraten. Klinische Studien wie GENESIS II validieren die Embolisation der Kniegelenksarterie bei Kniegelenksarthrose und eröffnen neue Wege im Schmerzmanagement. Die Grenzen der Leberablation werden durch IntelliBlate-Mikrowellensysteme erweitert, die Echtzeit-Ablationszonen anzeigen und Kollateralgewebe reduzieren. Die neue radiologische Akquisitionsleitlinie der US-amerikanischen FDA verringert regulatorische Hürden und beschleunigt den Markteintritt für neuartige Geräte. Diese Diversifizierung ermöglicht es Ärzten, ein breiteres Spektrum an Erkrankungen zu behandeln, und erhöht die Auslastungsraten im gesamten Markt für Interventionelle Radiologie.

Verlagerung hin zu ambulanten und tagesstationären Behandlungsumgebungen

Die in ambulanten endovaskulären Zentren durchgeführte zerebrale Angiografie bestätigt eine Verlagerung, die von der interventionellen Kardiologie eingeleitet wurde. Von Private-Equity-Gesellschaften unterstützte Bildgebungsketten expandieren geografisch, verbessern den Patientenzugang und optimieren Kostenstrukturen durch Hochdurchsatzeinrichtungen. Verbraucherpräferenzen begünstigen bequeme Standorte und steigern den Anteil der ambulanten Bildgebung von 40 % im Jahr 2024 auf 46 % innerhalb von drei Jahren. Integrierte Gesundheitscampusse, die Bildgebung und Primärversorgung zusammenführen, rationalisieren Überweisungen und verkürzen Versorgungszyklen. Diese Veränderungen verteilen Umsätze auf verschiedene Versorgungsumgebungen und verstärken die Nachfrage nach mobilen, kompakten Bildgebungsplattformen, die für praxisbasierte Labore geeignet sind.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für hybride Bildgebungssysteme | -0.8% | Schwellenländer weltweit | Langfristig (≥ 4 Jahre) |

| Strenge Strahlenschutzvorschriften und Compliance-Belastungen | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten interventionellen Radiologen und Fachpersonal | -0.5% | Global, am stärksten in ländlichen Regionen und Schwellenländern | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch alternative endovaskuläre Fachgebiete | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für hybride Bildgebungssysteme

Hybride Systeme, die Angiografie, CT und MRT kombinieren, können mehrere Millionen USD übersteigen und erfordern spezialisierte Abschirmung, HLK-Upgrades und multimodale Softwareintegration. Laufende Serviceverträge und Mitarbeiterschulungen erhöhen die Gesamtbetriebskosten und schrecken budgetbeschränkte Krankenhäuser von der Einführung ab. Siemens Healthineers mindert diese Hürden durch jahrzehntelange Wertpartnerschaften, die Modernisierungskosten amortisieren und Geräteflotten standardisieren. Dennoch streben kleine Einrichtungen häufig Fusionen an, um Finanzierungsmöglichkeiten und gebündelte Beschaffung zu nutzen, was die Verbreitung in weniger entwickelten Gesundheitssystemen verlangsamt.

Strenge Strahlenschutzvorschriften und Compliance-Belastungen

Die geänderte Qualitätssystemverordnung der FDA harmonisiert mit ISO 13485 und verpflichtet Gerätehersteller, Dokumentation, Rückverfolgbarkeit und Risikomanagement bis Februar 2026 anzupassen[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Änderungen der Qualitätssystemverordnung," fda.gov. Gesundheitsdienstleister müssen zudem in Dosimetrieprogramme und regelmäßige Geräteprüfungen investieren, was die Betriebskosten erhöht und Einrichtungsupgrades verlängert. Obwohl diese Vorschriften die Patientensicherheit verbessern, verlängern sie die Vermarktungszeiträume und begünstigen etablierte Anbieter mit bestehenden Compliance-Infrastrukturen, was den Schwung neuer Marktteilnehmer im Markt für Interventionelle Radiologie bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien treiben Umsatz trotz Dominanz der Bildgebung

Im Jahr 2025 hielten Bildgebungssysteme einen Anteil von 45,88 % und unterstrichen damit ihre grundlegende Rolle bei der Verfahrensplanung und -führung. Kontinuierliche Funktionserweiterungen – wie KI-trainierte Knochenentfernungsalgorithmen in Siemens' syngo DynaCT – unterstützen wiederkehrende Kapitalersatzzyklen, selbst wenn Budgets knapper werden. IR-Verbrauchsmaterialien weisen jedoch bis 2031 eine CAGR von 7,1 % auf, was ihren Vorteil bei wiederkehrenden Umsätzen widerspiegelt, da die Fallzahlen steigen. Einwegkatheter und Embolisationsspulen reduzieren Kreuzkontaminationsrisiken und vereinfachen die Bestandskontrolle, was sie für ambulante Labore mit hohem Durchsatz attraktiv macht. Die Marktgröße der Interventionellen Radiologie für Verbrauchsmaterialien wird voraussichtlich rasch zunehmen, da die therapeutische Komplexität steigt.

Zubehör und Workflow-Software übertreffen das Hardwarewachstum, da Cloud-Analysen die Ausfallzeiten der Modalitäten senken und die Terminplanung optimieren. Philips' heliumfreies BlueSeal-MRT spart pro Gerät und Jahr nahezu 40 MWh ein und veranschaulicht, wie Ökoeffizienz die klinische Leistung ergänzt. Fluoroskopiesysteme, die KI-gestütztes Dosismonitoring bündeln, erfüllen verschärfte Sicherheitsvorschriften und sprechen mittelgroße Krankenhäuser an. Insgesamt schafft die ausgereifte Bildgebungsinfrastruktur die Voraussetzungen für die Aufnahme margenstarker Einwegprodukte und treibt eine profitable Expansion im gesamten Markt für Interventionelle Radiologie voran.

Nach Verfahrenstyp: Therapeutisches Wachstum übertrifft diagnostische Grundlage

Therapeutische Verfahren entwickeln sich mit einer CAGR von 7,32 %, angetrieben durch Gerätedurchbrüche wie Merit Medicals zellimpermeables Wrapsody-Endoprothesensystem, das eine starke primäre Durchgängigkeit für den Hämodialysezugang erzielte. Angioplastie und Stenting profitieren von resorbierbaren Gerüsten, die die Gefäßheilung unterstützen und gleichzeitig die Medikamentenabgabe gewährleisten, wie Abbotts Esprit-BTK-Plattform. Fortschritte in der Ablationstechnologie liefern vorhersehbare Läsionsgrenzen und reduzieren Kollateralschäden, was onkologische und schmerztherapeutische Indikationen erweitert. Folglich wird die Marktgröße der Interventionellen Radiologie für therapeutische Leistungen bis 2031 auf Segmentebene voraussichtlich USD 26,85 Milliarden erreichen.

Diagnostische Verfahren halten einen Anteil von 37,65 % und liefern wesentliche Bildgebungsgrundlagen für Interventionalisten, erzielen jedoch einen geringeren Umsatz pro Fall. Dennoch verbessern Innovationen bei der Kegelstrahl-CT und der KI-gestützten Angiografie die diagnostische Genauigkeit und unterstützen indirekt die therapeutische Expansion. Biopsie und Drainage bleiben für das onkologische Staging und die Infektionskontrolle unverzichtbar. Die dauerhafte diagnostische Grundlage gewährleistet einen stetigen Patientenzufluss in die therapeutische Pipeline und erhält die Wachstumsdynamik im breiteren Markt für Interventionelle Radiologie aufrecht.

Nach Anwendung: Führungsposition der Onkologie durch Aufschwung der Urologie herausgefordert

Onkologie bleibt die größte Anwendung mit einem Umsatzanteil von 29,10 % im Jahr 2025 durch Leber-Chemoembolisation und Tumorablation, die in ausgewählten Patientengruppen im Vergleich zur Chirurgie überlegene Überlebensergebnisse zeigen. Geräteinnovationen – wie Präzisionsmikrokatheter und medikamentenfreisetzende Kügelchen – erweitern den Anwendungsbereich auf Pankreas- und Nierenmalignome. Urologie und Nephrologie wächst jedoch am schnellsten mit einer CAGR von 7,85 %, gestützt durch leitliniengestützte Prostataarterie-Embolisation, die eine dauerhafte Symptomlinderung bei benigner Prostatahyperplasie bietet. Die FDA-Zulassung der ultraschallgestützten renalen Denervierung bei Hypertonie erweitert die adressierbare Patientenbasis zusätzlich.

Kardiologische Eingriffe bleiben im Bereich struktureller Herzerkrankungen und des Managements von Lungenembolien relevant, während gastroenterologische Fälle die Pfortaderrekanalisation und biliäre Drainage nutzen, um chirurgische Eingriffe aufzuschieben. Muskuloskelettale und schmerztherapeutische Verfahren ergänzen aufkommende Nischen und unterstreichen die wachsende therapeutische Reichweite der Interventionellen Radiologie über verschiedene Krankheitsbilder hinweg.

Nach Endnutzer: Ambulante Einrichtungen fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser kontrollieren 57,10 % des Umsatzes im Jahr 2025 aufgrund ihrer Intensivversorgungskapazitäten und ihrer Bereitschaft für Notfallkomplikationen. Sie bleiben zentral für multidisziplinäre Tumorboards und kombinierte chirurgisch-interventionelle Fälle. Praxisbasierte Labore und spezialisierte Bildgebungszentren expandieren jedoch mit einer CAGR von 8,12 %, begünstigt durch geringere Gemeinkosten, günstige Standorte und maßgeschneiderte Workflows. Die Marktgröße der Interventionellen Radiologie für praxisbasierte Labore ist auf dem Weg, bis 2031 USD 9,85 Milliarden zu überschreiten, da die Erstattungsparität für ausgewählte Verfahren das wirtschaftliche Spielfeld ebnet.

Ambulante chirurgische Zentren nutzen vereinfachte Zulassungsverfahren, um komplexe Eingriffe wie die ambulante zerebrale Angiografie mit Sicherheitsprofilen zu übernehmen, die mit stationären Umgebungen vergleichbar sind. Gesundheitssysteme reagieren mit Speichen-Naben-Netzwerken, die komplexe Fälle in Flaggschiff-Krankenhäusern verankern und Routineeingriffe an Satellitenzentren weiterleiten, um die Marktpräsenz inmitten der ambulanten Verlagerung zu erhalten.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,60 % des Umsatzes, gestützt durch etablierte klinische Leitlinien, hohe Gerätedurchdringung und robuste Forschungs- und Entwicklungsverpflichtungen, einschließlich der USD 150 Millionen Einrichtungserweiterung von Siemens Healthineers in den Vereinigten Staaten. Zahlungsdruck zeichnet sich ab, da Medicare eine Gebührenplanreduzierung von 2,83 % und einen prognostizierten Rückgang der Erstattungen für Interventionelle Radiologie um 4 % umsetzt, was Leistungserbringer zu Investitionen in kosteneffiziente ambulante Kapazitäten veranlasst. Regulatorische Initiativen wie der Übergangliche Deckungsweg für aufkommende Technologien der FDA beschleunigen die Markteinführung von Durchbruchsgeräten und erhalten den Innovationsfluss trotz fiskalischer Straffung aufrecht.

Asien-Pazifik verzeichnet mit einer CAGR von 6,05 % das stärkste Wachstum, angetrieben durch großen ungedeckten Verfahrensbedarf, städtische Krankenhausneubauten und Joint Ventures. Inari Medicals Partnerschaft mit 6 Dimensions Capital beschleunigt die Vermarktung von Thrombektomiegeräten in Großchina und veranschaulicht die ausländisch-inländische Zusammenarbeit, die fortschrittliche Therapien lokalisiert. Regierungen priorisieren Bildgebungsinfrastruktur und Ärzteausbildung, um den medizinischen Auslandstourismus einzudämmen, während öffentlich-private Allianzen Cloud-Plattformen nutzen, um KI-Tools in regionalen Netzwerken zu skalieren.

Europa verzeichnet eine stabile Expansion, verankert durch strenge Gerätesicherheitsstandards und starke Universitätskrankenhaus-Netzwerke. Philips führte beim Europäischen Patentamt im Jahr 2024 mit 594 Anmeldungen im Bereich Medizintechnik und festigt damit den Innovationsruf der Region. Osteuropäische Systeme setzen EU-Kohäsionsfonds ein, um Angiografielabore aufzurüsten und die Eingriffkapazität zu steigern. Der Nahe Osten und Afrika sowie Südamerika sind noch in der Entstehungsphase, zeigen jedoch eine beschleunigte Einführung, da Ausbildungsinitiativen wie Tansanias Road2IR-Programm mehr als 1.500 Eingriffe mit hohen Erfolgsraten abschließen. Multinationale Originalgerätehersteller schneidern Finanzierungspakete, um in diese preisbewussten Märkte einzudringen und Umsatzströme im globalen Markt für Interventionelle Radiologie zu diversifizieren.

Wettbewerbslandschaft

Die Landschaft ist mäßig konsolidiert, wobei Bildgebungskonglomerate, Katheterspezialisten und aufstrebende Robotikunternehmen auf der Grundlage integrierter Ökosysteme konkurrieren. Siemens Healthineers steigerte den Umsatz im Bereich Fortgeschrittene Therapien im Jahr 2025 um 8,0 % und sicherte sich eine 10-jährige Modernisierungspartnerschaft mit Tower Health, was seinen Plattformansatz für Bildgebung, Software und Servicebündel stärkt. Philips investiert stark in KI-Zusammenarbeit mit dem Ziel nahtloser Workflows von der Akquisition bis zur Berichterstattung und betont gleichzeitig heliumfreies MRT zur Senkung der Lebenszykluskosten.

Strategische Fusionen und Übernahmen gestalten Marktgrenzen neu. Strykers USD 4,9 Milliarden Übernahme von Inari Medical verschafft sofortigen Zugang zum wachstumsstarken venösen Thrombektomiebereich und erweitert sein Gefäßfranchise. Boston Scientific erweiterte sein Leberonkologie-Arsenal durch die Übernahme von Intera Oncology-Geräten, die hepatische arterielle Infusionschemotherapie liefern. Robotikinnovatoren verfolgen Nischenstörungen; Stereotaxis beantragte die FDA-Zulassung seines EMAGIN-Katheters mit dem Ziel, magnetische Navigation mit 3D-Bildgebung für endovaskuläre Eingriffe zu integrieren.

Patentportfolios bleiben entscheidende Schutzwälle. Philips kontrolliert weltweit 50.500 aktive Patentrechte und sichert die Handlungsfreiheit in den Bereichen KI, MRT-Gradientenspulen und Dosisoptimierungsalgorithmen. Gleichzeitig nutzen kleine Geräteunternehmen schnellere Iterationszyklen, um spezifische Indikationen anzusprechen, und kooperieren häufig mit großen Originalgeräteherstellern für die Vermarktungsskalierung. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Vergütungsmodelle differenzierte klinische Ergebnisse begünstigen, die Premiumpreise rechtfertigen, und alle Akteure dazu zwingen, Innovationszyklen im gesamten Markt für Interventionelle Radiologie zu beschleunigen.

Marktführer der Interventionellen Radiologie

Shimadzu Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Stryker schloss die Übernahme von Inari Medical für USD 4,9 Milliarden ab und trat damit in den peripheren Gefäßbereich ein, der sich auf Technologien zur Behandlung venöser Thromboembolien konzentriert.

- Mai 2025: Abbott erhielt die FDA-Zulassung für das Tendyne-System zum transkatheter Mitralklappenersatz, das erste Gerät zum Ersatz verkalkter Mitralklappen ohne Operation.

- Mai 2025: Siemens Healthineers investierte USD 150 Millionen in neue und erweiterte US-amerikanische Einrichtungen, um den Zugang zu Bildgebung und minimal-invasiven Therapien zu verbessern.

- Mai 2025: Koninklijke Philips NV gab eine Zusammenarbeit mit NVIDIA bekannt, um KI-Modelle zu entwickeln, die die MRT-Scanplanung und Bildverbesserung automatisieren.

- April 2025: RadNet schloss die Übernahme von iCAD für USD 103 Millionen in einem reinen Aktientausch ab und erweiterte damit die KI-Kapazitäten in der Brust- und Hirnbildgebung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für interventionelle Radiologie (IR) als den Wert, der entsteht, wenn Ärzte minimal-invasive diagnostische oder therapeutische Eingriffe unter Echtzeit-Röntgen-, Ultraschall-, CT- oder MRT-Führung durchführen. Die Umsätze umfassen dedizierte Bildgebungsräume, Katheter, Führungsdrähte, Ballons, Stents, Embolisationsgeräte sowie die Workstation-Software, die diese miteinander verbindet. Laut Mordor Intelligence liegen Verfahrensgebühren, allgemeine diagnostische Scanner und reine Serviceverträge außerhalb dieses finanziellen Rahmens und werden daher hier nicht berücksichtigt.

Ausschlüsse aus dem Geltungsbereich: Eigenständige diagnostische Bildgebungsgeräte, Teleradiologiedienste und nicht bildgeführte Kathetertherapien sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Bildgebungssysteme

- Angiografiesysteme

- Fluoroskopiesysteme

- CT-Scanner

- MRT-Systeme

- IR-Verbrauchsmaterialien

- Katheter und Führungsdrähte

- Ballon- und Stentsysteme

- Embolisations- und Thrombusgeräte

- Zubehör und Software

- Bildgebungssysteme

- Nach Verfahrenstyp

- Diagnostisch

- Angiografie

- Biopsie und Drainage

- Therapeutisch

- Angioplastie und Stenting

- Embolisation

- Ablation

- Diagnostisch

- Nach Anwendung

- Kardiologie

- Onkologie

- Gastroenterologie und Hepatologie

- Urologie und Nephrologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Praxisbasierte Labore und Bildgebungszentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Radiologen, Herzkatheterlabor-Pflegepersonal, Biomedizintechnikern und Kostenträgern in Nordamerika, Europa, Asien-Pazifik und dem Golfraum, um Adoptionskurven, ASP-Entwicklungen und Verlagerungsraten in den ambulanten Bereich zu überprüfen. Diese Interviews, kombiniert mit einer kurzen Web-Umfrage unter ambulanten Zentren, halfen uns, Datenlücken zu schließen und Modellannahmen zu validieren.

Desk Research

Wir begannen mit öffentlichen Quellen wie den WHO-Registern für chronische Krankheiten, den OECD Health Accounts, der jährlichen Erhebung der Society of Interventional Radiology sowie länderspezifischen Krankenhausentlassungsdatensätzen, die Krankheitsprävalenz, Verfahrensvolumina und den installierten Gerätebestand verankern. Gerätelieferströme wurden über Zoll-Dashboards (UN Comtrade, Volza) und 10-K-Einreichungen von Unternehmen geprüft, während Questel-Patentlandschaften uns halfen, bevorstehende Modalitäts-Upgrades zu kartieren. Abonnementressourcen von Dow Jones Factiva und D&B Hoovers lieferten anschließend aktuelle Umsatzaufteilungen für führende Anbieter.

Da offene Daten in einigen Regionen nach wie vor dünn sind, ergänzten unsere Analysten das Obige mit begutachteten Fachzeitschriften, staatlichen Beschaffungsportalen und Pressemitteilungen, die Investitionskäufe oder Leitlinienänderungen detaillieren. Die aufgeführten Quellen sind nur illustrativ; im Rahmen unserer Desk-Research-Arbeit wurden weitaus mehr herangezogen.

Marktgröße & Prognose

Ein Top-down-Konstrukt wandelt nationale Angiographie-, Ablations- und Embolisationsverfahrenszahlen in potenzielle Nachfragepools um, die anschließend mit selektiven Bottom-up-Aggregationen von Lieferantenlieferungen und stichprobenartigen ASP × Volumen-Prüfungen einem Stresstest unterzogen werden. Zu den Schlüsselvariablen im Modell gehören Prävalenztrends in der Onkologie und Kardiologie, das Wachstum installierter Angiographie-Suiten, Einwegartikel-pro-Eingriff-Verhältnisse, Veränderungen der durchschnittlichen Verweildauer sowie Währungsbewegungen. Die Ergebnisse werden bis 2030 mittels multivariater Regression mit exponentiellen Glättungsüberlagerungen prognostiziert. Koeffizientenbereiche wurden mit dem Expertenkonsens abgestimmt, um plausible Technologie- und Erstattungsszenarien abzubilden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, gegenseitige Prüfungen durch Peer-Analysten und abschließende Genehmigung durch den Sektorleiter. Wir aktualisieren die Datei jährlich und öffnen sie in der Mitte des Zyklus erneut, wenn regulatorische Ereignisse oder Rückrufe die Nachfragesignale verändern. Kurz vor der Lieferung wird ein kurzes Audit durchgeführt.

Warum Mordors Baseline für den Markt für interventionelle Radiologie Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzkategorien, Wachstumstreiber und Aktualisierungsrhythmen wählen. Unsere disziplinierte Bereichsauswahl und jährliche Neukalibrierung reduzieren dieses Rauschen für Entscheidungsträger.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Einwegartikel jenseits des Herzkatheterlabors einbezogen werden, wie aggressiv ASP-Inflation eingerechnet wird und ob rein diagnostische Scanner mit IR-Systemen zusammengefasst werden. Unser Basisjahr spiegelt das enge, eingriffsbezogene Universum wider, das Krankenhäuser budgetieren, während einige Verlage Definitionen ausweiten oder frühere Trends ohne neue Validierung extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 28,55 Mrd. (2025) | Mordor Intelligence | - |

| USD 32,95 Mrd. (2025) | Global Consultancy A | Bezieht vaskuläre Implantate und Einwegartikel für den Aufwachraum ein und wendet eine stärkere ASP-Eskalation an |

| USD 28,83 Mrd. (2025) | Industry Analyst B | Zählt eigenständige diagnostische Bildgebungsumsätze als Teil des IR-Geltungsbereichs |

Diese Vergleiche zeigen, dass Gesamtwerte stark schwanken, wenn Scope Creep oder ungeprüfte Inflationsmultiplikatoren in die Gleichung einfließen. Indem Mordor die Zahlen an klar nachverfolgbaren Variablen verankert und die Querprüfungen jährlich wiederholt, liefert Mordor eine ausgewogene, transparente Baseline, die Nutzer replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Interventionelle Radiologie?

Der Markt wird im Jahr 2026 auf USD 30,15 Milliarden geschätzt und soll bis 2031 USD 39,65 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

IR-Verbrauchsmaterialien expandieren mit einer CAGR von 7,1 %, da die therapeutischen Fallzahlen steigen und Einweggeräte bevorzugt werden.

Warum gewinnen ambulante Einrichtungen Marktanteile?

Geringere Gemeinkosten, Patientenfreundlichkeit und Erstattungsverschiebungen verlagern Eingriffe von Krankenhäusern zu praxisbasierten Laboren und Bildgebungszentren, wo das Wachstum bei einer CAGR von 8,12 % liegt.

Welche geografische Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 6,05 % aufgrund von Infrastrukturinvestitionen, großen Patientenpopulationen und strategischen Joint Ventures.

Wie beeinflussen KI und Robotik die Interventionelle Radiologie?

KI verkürzt Eingriffzeiten und verbessert die Präzision, während Robotik eine komplexe Katheternavigation ermöglicht – zusammen verbessern sie Ergebnisse und differenzieren Premium-Systeme.

Was sind die größten Herausforderungen für neue Marktteilnehmer?

Hohe Kapitalkosten für hybride Systeme und strenge Strahlenschutzvorschriften erhöhen die Eintrittsbarrieren und begünstigen etablierte Anbieter mit starken Compliance-Kapazitäten.

Seite zuletzt aktualisiert am: