Marktgröße und Marktanteil für Flammschutzmittel für Luft- und Raumfahrtkunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

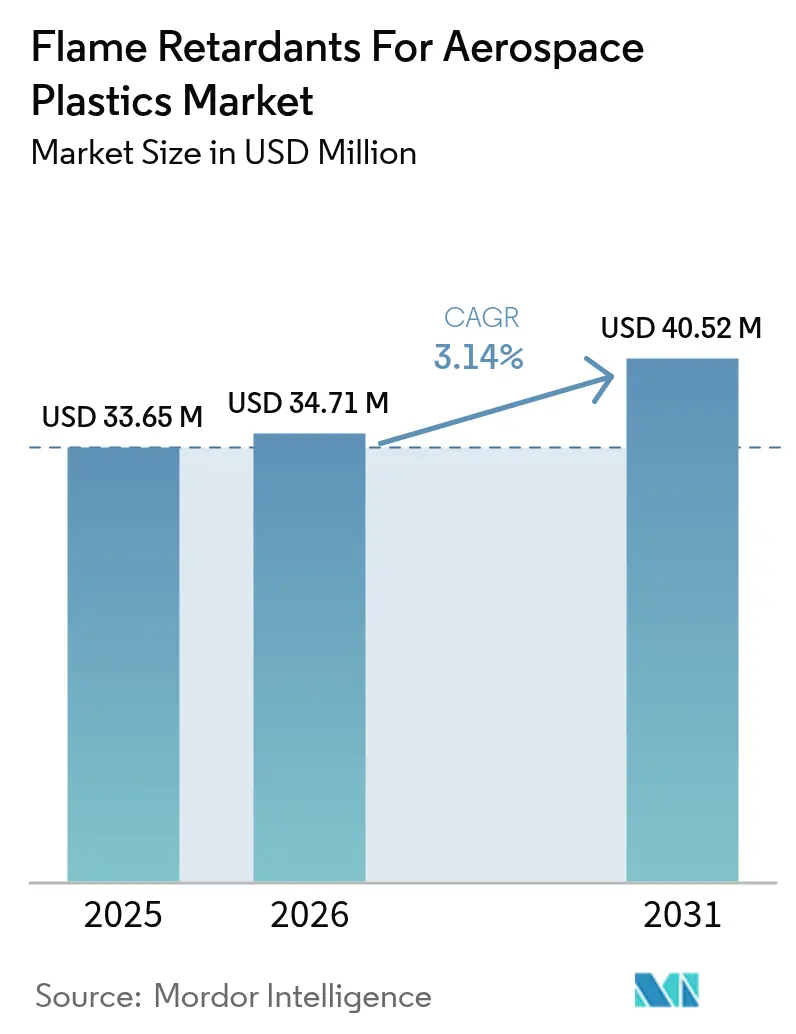

| Marktgröße (2026) | 34.71 Millionen US-Dollar |

| Marktgröße (2031) | 40.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flammschutzmittel für Luft- und Raumfahrtkunststoffe von Mordor Intelligence

Die Marktgröße für Flammschutzmittel für Luft- und Raumfahrtkunststoffe wurde im Jahr 2025 auf 33,65 Millionen USD geschätzt und wird voraussichtlich von 34,71 Millionen USD im Jahr 2026 auf 40,52 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,14 % während des Prognosezeitraums (2026–2031). Steigende Flugzeugproduktionsraten, die Ablösung halogenierter Systeme und der Wandel hin zu leichten Verbundwerkstoffrümpfen treiben die Nachfrage an, jedoch muss jede neue Formulierung 2–3-jährige Qualifizierungshürden überwinden, die das kurzfristige Mengenwachstum bremsen. Chinas im September 2024 eingeführte Exportbeschränkungen für Antimontrioxid haben die Risikoberechnungen für Rohmaterialien bei OEMs neu ausgerichtet und die Suche nach Aluminiumtrihydrat- und Phosphoralternativen beschleunigt, während Boeing die 737-Produktion auf 38 Einheiten pro Monat steigert und die 787-Auslieferungen bei 5 pro Monat stabilisiert. Die Lieferkettenstörung entfaltet sich daher gleichzeitig mit der Produktionserholung und schafft ein empfindliches Gleichgewicht zwischen Verfügbarkeit und Compliance für den Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe. Der Wettbewerbsfokus hat sich deutlich in Richtung halogenfreier Innovationen verschoben, wobei Lieferanten PFAS-freie Portfolios und Lösungen für geschlossene Kreislaufrecycling betonen, anstatt Preisnachlässe anzubieten.

Wesentliche Erkenntnisse des Berichts

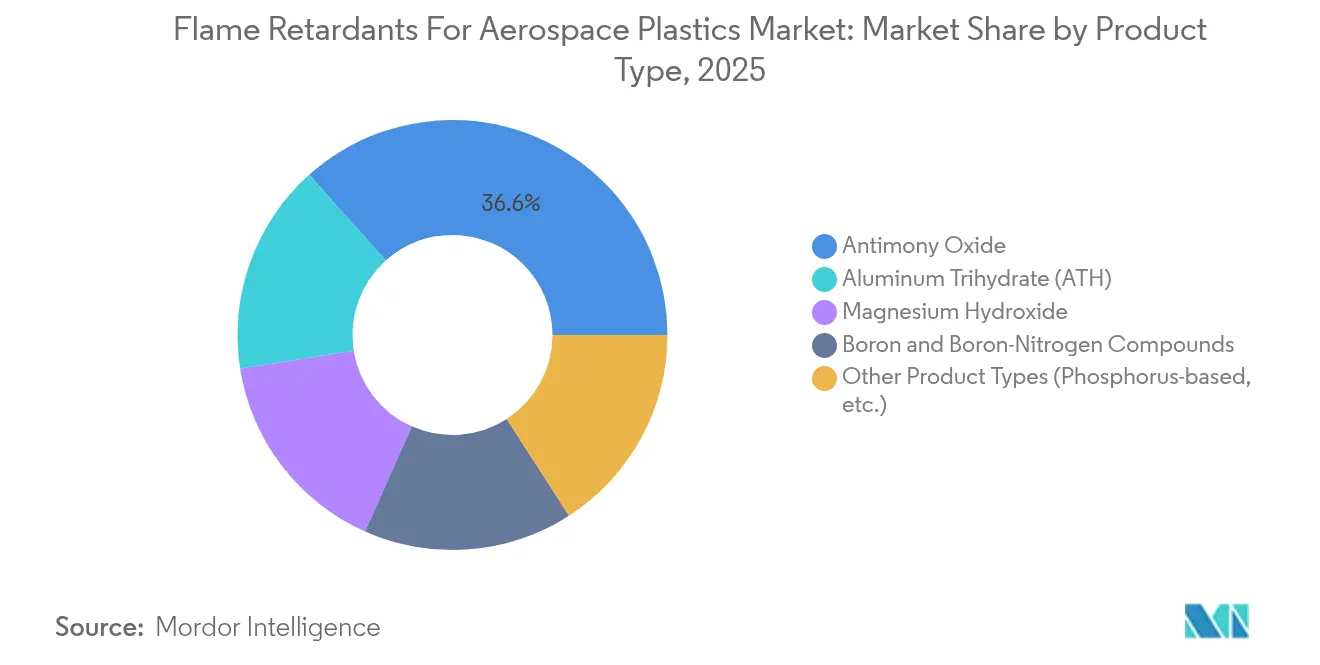

- Nach Produkttyp führte Antimonoxid im Jahr 2025 mit einem Marktanteil von 36,62 % am Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe, während „sonstige Produkttypen”, angeführt von Phosphorchemikalien, voraussichtlich die schnellste CAGR von 3,99 % bis 2031 verzeichnen werden.

- Nach Polymertyp entfiel auf kohlenstofffaserverstärkte Polymere im Jahr 2025 ein Anteil von 40,92 % an der Marktgröße für Flammschutzmittel für Luft- und Raumfahrtkunststoffe, und Polyetheretherketon entwickelt sich bis 2031 mit einer CAGR von 4,08 % weiter.

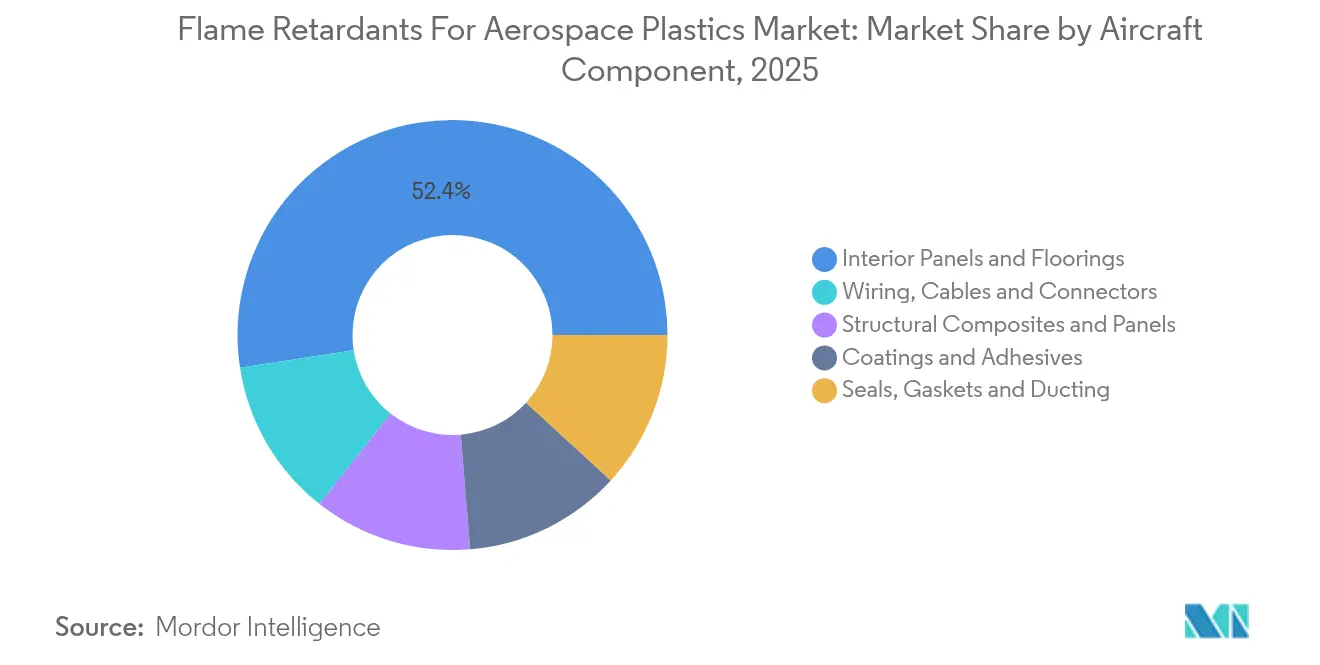

- Nach Flugzeugkomponente entfielen auf Innenverkleidungen und Bodenbeläge im Jahr 2025 52,43 % der Marktgröße für Flammschutzmittel für Luft- und Raumfahrtkunststoffe; Strukturverbundwerkstoffe und Verkleidungen werden voraussichtlich mit einer CAGR von 4,44 % bis 2031 wachsen.

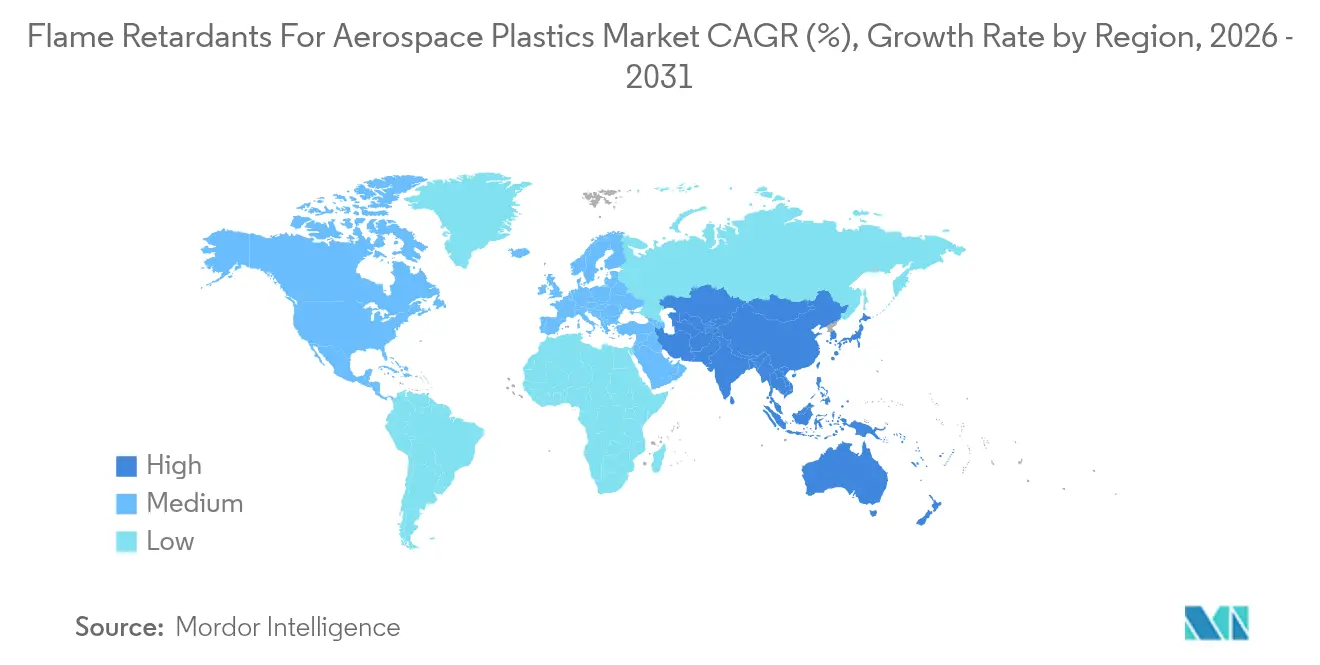

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,28 % am Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe, während Asien-Pazifik mit einer CAGR von 3,94 % bis 2031 die höchste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Flammschutzmittel für Luft- und Raumfahrtkunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Brandschutzvorgaben für Kabinen- und Strukturkunststoffe | +0.80% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Flugzeugproduktion und Programme zur Flottenerneuerung | +0.70% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wandel zu leichten nichtmetallischen Flugzeugzellen | +0.50% | Global, konzentriert in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Übergang zu halogenfreien Flammschutzchemikalien | +0.40% | EU und Nordamerika als Kernmarkt, Ausdehnung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erweiterter Einsatz von 3D-gedruckten Luft- und Raumfahrtteilen, die Flammschutzmittel erfordern | +0.30% | Frühzeitige Einführung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Brandschutzvorgaben für Kabinen- und Strukturkunststoffe

Die Luftfahrtbehörden haben die materialspezifischen Prüfungen über FAR 25.853 hinaus verschärft. Im Jahr 2024 führte die FAA strengere Wärmefreisetzungskriterien für Transportkategorie-Flugzeuge mit mehr als 20 Sitzen ein, während der Halon-Ersatzleitfaden der EASA aus dem Jahr 2025 bis Dezember 2025 die Umrüstung von Feuerlöschern vorschreibt und dadurch indirekt die Anforderungen an Kabinenkunststoffe erhöht[1]Bundesluftfahrtbehörde, "Beratungsrundschreiben zur Wärmefreisetzungsratenprüfung," faa.gov. OEMs entwickeln nun nach dem anspruchsvollsten globalen Regelwerk, da regionaler Regulierungsarbitrage schwindet. Sonderbedingungen im Zusammenhang mit neuartigen Kraftstofftank-Layouts bei Flugzeugen wie dem A321neo XLR verdeutlichen, wie neue Designs zu neuen Brandschutzklauseln führen können. Nachrüstvorschriften für Bestandsflotten in Kombination mit Erstausrüstungsanforderungen stellen sicher, dass der Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe sowohl durch Legacy- als auch durch Nächste-Generation-Programme gestützt bleibt.

Steigende Flugzeugproduktion und Programme zur Flottenerneuerung

Boeings Auftragsbestand von mehr als 5.600 Flugzeugen bildet die Grundlage für einen mehrjährigen Produktionsanstieg, und die Prognose für das erste Quartal 2025 bestätigt 38 monatliche 737-Fertigungen, während eine Steigerung der 787-Produktion auf 7 pro Monat prognostiziert wird[2]Boeing, "Boeing meldet Ergebnisse des ersten Quartals 2025," boeing.com. Jedes zusätzliche Flugzeug enthält mehr Verbundwerkstoffanteile als die von ihm ersetzte Plattform, sodass der Verbrauch von Flammschutzmitteln schneller wächst als die Anzahl der Flugzeugzellen. Flottenerneuerungsimperative, die auf Kraftstoffeinsparungen abzielen, fördern Bestellungen für Schmalrumpfvarianten mit hohem Verbundwerkstoffanteil, und Verteidigungsmodernisierungsprogramme nutzen identische Chemikalien, wodurch das adressierbare Volumen weiter ausgeweitet wird. Dieser produktionsgetriebene Nachfragesog gleicht den im Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe eingebetteten Zertifizierungsverzug aus.

Wandel zu leichten nichtmetallischen Flugzeugzellen

Verbundwerkstoff-Rumpfabschnitte bieten 20–30 % Gewichtseinsparungen gegenüber Aluminium, erfordern jedoch eine anspruchsvolle Brandleistung, um die Überlebensfähigkeit in der Kabine zu gewährleisten. Tests am 787 zeigen, dass Verbundwerkstoffbeplankungen den Durchbrand begrenzen können, ohne höhere Toxizität auszulösen, was phosphorverstärkte Epoxidmatrizen validiert, die bei Exposition verkohlen. Das Wachstum beschränkt sich nicht mehr auf primäre Strukturen; Kabinenhalterungen, Leitungen und sogar Sitzgestelle migrieren zu thermoplastischen Verbundwerkstoffen, die dennoch vertikale Bunsen- und Rauchdichtekriterien bestehen müssen. Lieferanten, die Flammschutzfunktionalität direkt in den Polymerrücken einbetten können, genießen einen Einführungsbonus, da sie Nachbearbeitungskompromisse vermeiden.

Übergang zu halogenfreien Flammschutzchemikalien

Die Umweltprüfung bromierter Additive hat den Marktaustritt in der EU und den USA beschleunigt und OEMs in Richtung Phosphor-, Stickstoff- und Metallhydratlösungen gedrängt. Clariant hat sein PFAS-freies Portfolio im Dezember 2023 abgeschlossen und damit den kommerziellen Wert proaktiver Neuformulierung unter Beweis gestellt. Während höhere Beladungsmengen die mechanischen Eigenschaften beeinträchtigen können, kombinieren neuere Intumeszenzpakete Ammoniumpolyphosphat mit Melamin, um V-0-Bewertungen ohne Halogene zu erreichen. Kaliforniens aufkommende PFAS-Verbote in Verbrauchermärkten dienen als Frühindikator für die Luft- und Raumfahrt und veranlassen OEMs, zukunftssichere Chemikalien weit im Voraus der Regulierung zu sichern.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Antimonoxidpreise und Angebotskonzentration in China | -0.60% | Global, akute Auswirkungen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Toxikologische Prüfung veralteter bromierter Systeme | -0.40% | EU und Nordamerika als Kernmarkt, globale Ausdehnung | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Alternativen wie phenolischen Verbundwerkstoffen | -0.20% | Global, konzentriert in Massentransit-Überschneidungsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Antimonoxidpreise und Angebotskonzentration in China

Da China etwa zwei Drittel der weltweiten Kapazität liefert, hat die Exportkontrolle vom September 2024 die Versorgungssicherheit für Antimontrioxid, das mit einem Anteil von 37,28 % größte einzelne Produktsegment, erschüttert. Die US-Importabhängigkeit übersteigt 60 %, und Ersatzquellen in Tadschikistan oder Australien sehen sich mit 18–24-monatigen Luft- und Raumfahrt-Qualifizierungsfenstern konfrontiert. Die Spotpreise sind um 100–200 % gestiegen, was OEMs zwingt, Aluminiumtrihydrat- und Phosphorsysteme trotz der umfangreichen Prüfmatrix, die jedes neue Additiv durchlaufen muss, schnell voranzutreiben. Kurzfristige Volatilität belastet daher den Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe, bis alternative Chemikalien die vollständige Zertifizierung erhalten.

Toxikologische Prüfung veralteter bromierter Systeme

Die freiwillige Entfernung von Deca BDE aus nordamerikanischen Lieferketten signalisierte den sich wandelnden regulatorischen Trend, und REACH klassifiziert bromierten Stoffe weiterhin als besonders besorgniserregende Substanzen um. Da Recyclingvorschriften bevorstehen, wägen OEMs End-of-Life-Kosten neben der Brandleistung ab und tendieren zu Chemikalien mit sauberen Toxizitätsprofilen. Halogenfreie Pakete erfordern jedoch oft höhere Dosierungen, was Ingenieure unter Druck setzt, Festigkeit-zu-Gewicht-Ziele zu wahren. Der unsichere regulatorische Horizont kann die Spezifikationsfinalisierung verzögern und die unmittelbare Einführung im Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Antimonoxid unter Versorgungsdruck

Antimonoxid hält mit 36,62 % im Jahr 2025 den größten Anteil am Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe. Allerdings haben Chinas Exportbeschränkungen diese Führungsposition fragil gemacht und 2-jährige Preisschwankungen ausgelöst sowie OEMs dazu veranlasst, Aluminiumtrihydrat- und Magnesiumhydroxidmischungen zu zertifizieren, die Wasser endothermisch freisetzen und Verkohlung bei geringerer Rauchtoxizität fördern. Sonstige Produkttypen, die diese Alternativen sowie Phosphorverbindungen der nächsten Generation umfassen, werden voraussichtlich bis 2031 eine CAGR von 3,99 % erzielen – die schnellste unter allen Kategorien. Lieferanten mit breiten Portfolios, die in der Lage sind, die Qualifizierungslücke zu überbrücken, sind positioniert, um Marktanteile zu übernehmen, wenn auf Antimon ausgerichtete Linien mit Knappheit konfrontiert werden. Bemerkenswert ist, dass einige organophosphor Verbindungen, die sich in Polymerketten einpfropfen, eingeführt werden, weil sie die Additivmigration eindämmen und damit die Brandschutzleistung im Betrieb verlängern.

Das Substitutionsrennen verändert die Beschaffungshierarchien, da OEMs Einzellieferanten suchen, die eine Abdeckung mehrerer Chemikalien liefern können. Start-ups, die Bor-Stickstoff-Hybride entwickeln, streben an, Flammunterdrückung mit Rauchreduzierung zu kombinieren, aber die Zertifizierungsträgheit bedeutet, dass etablierte Lieferanten mit Luft- und Raumfahrt-Erfahrung das Kaufzentrum nach wie vor besitzen. Folglich bleibt der Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe vorerst ein Markt der etablierten Anbieter, jedoch mit klaren Anreizen zur Diversifizierung.

Nach Polymertyp: CFRP-Führung treibt fortschrittliche Formulierungen an

Kohlenstofffaserverstärkte Polymere stehen mit einem Anteil von 40,92 % an der Spitze der Polymernachfrage und spiegeln den Luft- und Raumfahrtimperativ zur Maximierung der Festigkeit-zu-Gewicht-Verhältnisse wider. Epoxidmatrizen in kohlenstofffaserverstärkten Polymeren reagieren gut auf Phosphoradditive, die isolierende Verkohlung fördern, ohne die Grenzflächenbindung zu beeinträchtigen. Polyetheretherketon ist zwar volumenmäßig kleiner, liegt aber mit der höchsten CAGR von 4,08 % im Kurs, da es 300 °C-Betriebsbedingungen in Triebwerksgondeln und Heißtüren bewältigen kann. Diese thermoplastische Verschiebung korrespondiert auch mit Recyclingzielen und veranlasst Lieferanten, Flammschutzpakete zu entwickeln, die mehrere Schmelzzyklen überstehen.

Polycarbonat- und duroplastische Polyimid-Nischen behaupten ihren Platz durch Optik bzw. Hochtemperaturbeständigkeit, und jede erfordert individuelle Additivabstimmung. Da die Verarbeitungstemperaturen von unter 200 °C bei Polycarbonat bis zu mehr als 400 °C bei einigen Hochleistungsthermoplastiken variieren, bleiben universelle Lösungen schwer erreichbar, was die maßgeschneiderte Ausrichtung des Marktes für Flammschutzmittel für Luft- und Raumfahrtkunststoffe verstärkt.

Nach Flugzeugkomponente: Innenanwendungen führen Strukturwachstum an

Kabinenverkleidungen und Bodenbeläge machten 2025 52,43 % des Volumens aus und spiegeln strenge Rauchdichte- und Toxizitätsgrenzen in geschlossenen Passagierräumen wider. Designer bevorzugen jetzt halogenfreie Intumeszenzbeschichtungen, die sich unter Wärme aufblähen, zugrundeliegende Verbundwerkstofflaminате schützen und gleichzeitig die Entwicklung schädlicher Gase begrenzen. Im Gegensatz dazu werden Strukturverbundwerkstoffe und Flügelkastenverkleidungen mit der schnellsten CAGR von 4,44 % wachsen, da Nächste-Generation-Mittelstreckeplattformen größere monolithische Rümpfe einbeziehen.

Kabelstränge, Dichtungen und Leitungen erfordern weiterhin korrosionsarme Additive, die die Flexibilität erhalten. Additive Fertigung eröffnet neue Komponentenklassen wie maßgefertigte Luftverteilerroste, die alle vertikale Entflammbarkeits- und Rauchtests bestehen müssen. Die Vielfalt der Anwendungen fördert daher spezialisierte Formulierungskenntnisse und schützt den Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe vor Kommoditisierung.

Geografische Analyse

Nordamerika dominiert mit einem Anteil von 35,28 % im Jahr 2025, gestützt durch Boeings Standorte in Washington und South Carolina sowie ein robustes Lieferantenökosystem, das eine schnelle Materialqualifizierung ermöglicht. FAA-Beratungsrundschreiben bieten transparente Zertifizierungswege und fördern die frühzeitige Einführung neuartiger Additive. Verteidigungsbudgets schichten inkrementelle Nachfrage auf kommerzielle Projekte auf und stützen das regionale Volumen zusätzlich. Der Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe profitiert somit von einem doppelten Nachfragekanal sowohl bei zivilen als auch bei militärischen Produktionsraten in den Vereinigten Staaten.

Der Asien-Pazifik-Raum ist zwar kleiner, wächst jedoch am schnellsten mit einer CAGR von 3,94 % bis 2031. Chinesische, indische und japanische OEM-Programme lokalisieren die Materialversorgung und bieten westlichen Lieferanten Anreize, Joint Ventures zu gründen, die identische Qualitätsstandards bei einer niedrigeren Kostenbasis erfüllen. Staatliche Anreize – von Chinas kommerziellem Luftfahrtentwicklungsplan bis zu Indiens produktionsgebundenen Programmen – machen die Region zu einem Magneten für neue Produktionsstätten für Flammschutzmittel. Das Endmarktwachstum ergibt sich auch aus regionalen Fluggesellschaften, die ihre Schmalrumpfflotten ausbauen, was zu einem höheren Verbundwerkstoffanteil pro Flugzeugzelle und damit zu einer höheren Additivintensität führt.

Europa stellt die Umweltstringenz in den Vordergrund. REACH-Registrierungen und EASA-Halon-Ersatzfristen drängen OEMs zu halogenfreien und sogar biobasierten Lösungen und ermöglichen es Lieferanten, für Compliance-Sicherheit einen Aufpreis zu verlangen. Pilotprojekte zur Kreislaufwirtschaft, insbesondere im Bereich des Verbundwerkstoffrecyclings, bedeuten, dass jedes neue Flammschutzpaket die Materialrückgewinnung ermöglichen – und nicht behindern – muss. Folglich ist die europäische Nachfrage auf hochwertige Additivsysteme ausgerichtet und bietet Margenverbesserungen innerhalb des globalen Marktes für Flammschutzmittel für Luft- und Raumfahrtkunststoffe.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert, jedoch technologisch intensiv. BASF, Clariant und SABIC nutzen jeweils diversifizierte Chemikalien und interne Prüfzentren, die OEM-Qualifizierungszyklen verkürzen. Clariants PFAS-freier Marktauftritt im Jahr 2023 ist ein typisches Beispiel für proaktive Compliance-Positionierung, die bei europäischen und nordamerikanischen Kunden Anklang findet, die künftige Verbote scheuen. BASF treibt Organophosphor-Innovationen voran, die sich kovalent an Polymermatrizen binden, um die Ausgasung zu reduzieren, während SABIC die integrierte vorgelagerte Harzproduktion nutzt, um die Additivkompatibilität in der gesamten Lieferkette sicherzustellen.

Chinesische Exportkontrollen für Antimon lösen strategische Partnerschaften zwischen Flugzeug-OEMs und Chemieunternehmen aus, um gemeinsam Hydrat- und Phosphormischungen zu entwickeln. Neueinsteiger erkunden biobasierte Rohstoffe, aber die obligatorische Feuer-, Rauch- und Toxizitäts- (FST) Prüfmatrix schafft eine Eintrittsbarriere. Additivfertigungskompatible Pulver entwickeln sich zu einer Nische mit weißen Flecken; Evoniks PA12-Markteinführung im November 2024 unterstreicht diese Richtung, da 3D-gedruckte Luftleitungen vom Prototyp zur Kabineninstallation übergehen. Der Preis ist ein sekundärer Hebel, da die Kosten für Flammschutzmittel im Verhältnis zum Gesamtwert der Flugzeugzelle marginal sind, sodass technische Leistung und regulatorische Sicherheit als primäre Differenzierungsmerkmale im Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe fungieren.

Marktführer der Branche für Flammschutzmittel für Luft- und Raumfahrtkunststoffe

BASF SE

Clariant

HUBER CORPORATION

LANXESS

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Evonik stellte auf einer Frankfurter Fachmesse flammschutzfähige PA12- und mit Ruß versehene Pulver für den 3D-Druck vor. Das Rußpulver ist ein hervorragendes Material für die Herstellung von 3D-gedruckten Produkten, die für den Außeneinsatz bestimmt sind, und besonders geeignet für Luft- und Raumfahrtanwendungen, bei denen Beständigkeit gegen erhöhte Wärme- und Lichteinwirkung wesentlich ist.

- Oktober 2023: Clariant hat offiziell eine neue Anlage für seine Exolit OP-Flammschutzmittel in Daya Bay eröffnet. Diese Flammschutzmittel sind maßgeblich daran beteiligt, das schnelle Wachstum von Anwendungen für Konstruktionskunststoffe zu unterstützen, insbesondere in den Bereichen Elektromobilität und Elektrik innerhalb der Transportindustrie.

Umfang des globalen Marktberichts für Flammschutzmittel für Luft- und Raumfahrtkunststoffe

Der Marktbericht für Flammschutzmittel für Luft- und Raumfahrtkunststoffe umfasst:

| Antimonoxid |

| Aluminiumtrihydrat (ATH) |

| Magnesiumhydroxid |

| Bor- und Bor-Stickstoff-Verbindungen |

| Sonstige Produkttypen (Phosphorbasiert usw.) |

| Kohlenstofffaserverstärkter Polymer (CFK) |

| Polycarbonat |

| Duroplastische Polyimide |

| Polyetheretherketon (PEEK) |

| Sonstige Polymertypen (Polyetherketonketon (PEKK) usw.) |

| Innenverkleidungen und Bodenbeläge |

| Verkabelung, Kabel und Steckverbinder |

| Strukturverbundwerkstoffe und Verkleidungen |

| Dichtungen, Dichtungsringe und Leitungen |

| Beschichtungen und Klebstoffe |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Antimonoxid | |

| Aluminiumtrihydrat (ATH) | ||

| Magnesiumhydroxid | ||

| Bor- und Bor-Stickstoff-Verbindungen | ||

| Sonstige Produkttypen (Phosphorbasiert usw.) | ||

| Nach Polymertyp | Kohlenstofffaserverstärkter Polymer (CFK) | |

| Polycarbonat | ||

| Duroplastische Polyimide | ||

| Polyetheretherketon (PEEK) | ||

| Sonstige Polymertypen (Polyetherketonketon (PEKK) usw.) | ||

| Nach Flugzeugkomponente | Innenverkleidungen und Bodenbeläge | |

| Verkabelung, Kabel und Steckverbinder | ||

| Strukturverbundwerkstoffe und Verkleidungen | ||

| Dichtungen, Dichtungsringe und Leitungen | ||

| Beschichtungen und Klebstoffe | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe?

Der Markt wird im Jahr 2026 auf 34,71 Millionen USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 40,52 Millionen USD erreichen.

Welcher Produkttyp dominiert die Nachfrage?

Antimonoxid führt mit einem Anteil von 36,62 %, obwohl seine Zukunft durch chinesische Exportkontrollen getrübt wird.

Welche geografische Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet bis 2031 die höchste CAGR von 3,94 %, da China, Indien und Japan die Luft- und Raumfahrtproduktion hochfahren.

Warum gewinnen halogenfreie Formulierungen an Bedeutung?

Strengere Umweltvorschriften, insbesondere in Europa und Nordamerika, verdrängen bromierten Additive zugunsten von Phosphor-, Stickstoff- und Metallhydratlösungen.

Wie wird der 3D-Druck den Markt für Flammschutzmittel für Luft- und Raumfahrtkunststoffe beeinflussen?

Die Einführung additiver Fertigung für Kabinen- und Ersatzteile eröffnet eine Nische für spezielle flammschutzfähige Pulver und weitet die Nachfrage über traditionelle Spritzgussanwendungen hinaus aus.

Welche Auswirkungen haben Antimon-Exportbeschränkungen auf den Markt?

Chinas Kontrollen haben die Spotpreise verdoppelt und die dringende Qualifizierung von Aluminiumtrihydrat- und Phosphoralternativen ausgelöst, was kurzfristige Volatilität bei Angebot und Preisgestaltung einbringt.

Seite zuletzt aktualisiert am: