Größe und Marktanteil des lateinamerikanischen Marktes für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

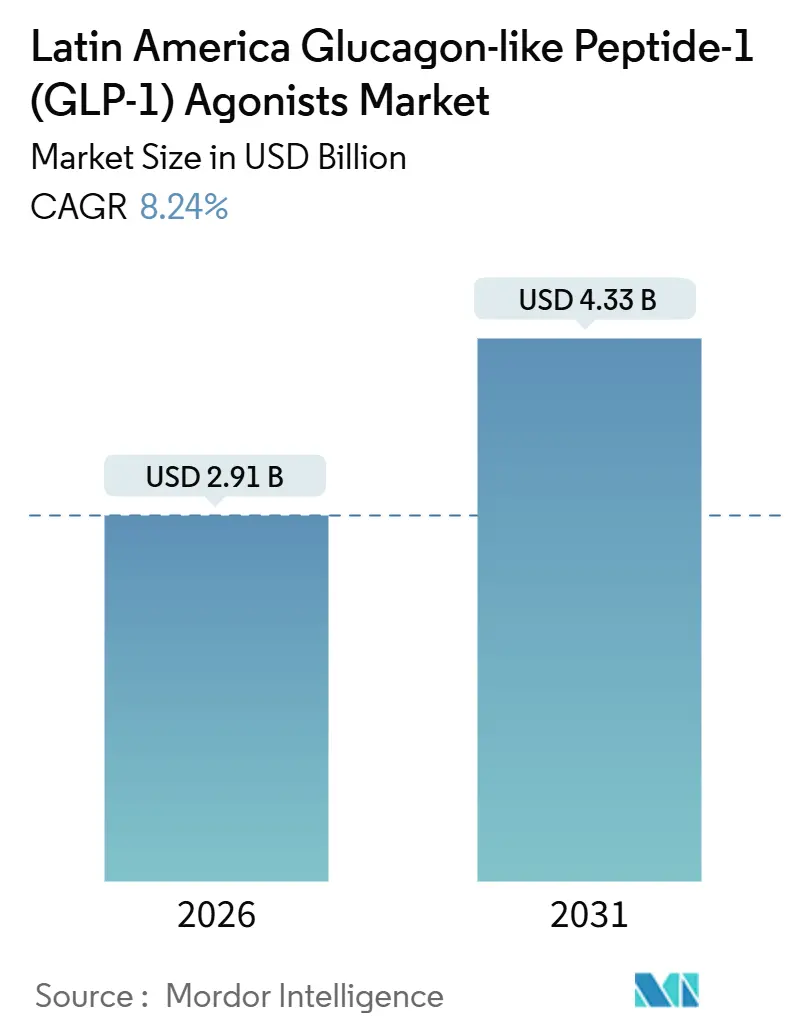

| Marktgröße (2026) | 2.91 Milliarden US-Dollar |

| Marktgröße (2031) | 4.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Marktes für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten durch Mordor Intelligence

Die Größe des lateinamerikanischen Marktes für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten wird im Jahr 2026 auf 2,91 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,33 Milliarden USD erreichen, mit einer CAGR von 8,24 % während des Prognosezeitraums (2026–2031).

Die zunehmende Prävalenz von Diabetes und Adipositas, ein bevorstehender Patentablauf für Semaglutid sowie eskalierende Pläne zur lokalen Fertigung gestalten die Wettbewerbsdynamik in Brasilien, Mexiko, Argentinien und sekundären Märkten grundlegend um. Frühe Biosimilar-Pipelines fallen nun mit Einmal-wöchentlichen und dualen Inkretin-Innovationen zusammen, was Kostenträger dazu veranlasst, Kosteneffektivitätsschwellen neu zu bewerten und die Indikationsabdeckung über die glykämische Kontrolle hinaus zu erweitern. Gleichzeitig verkürzen E-Commerce-Kanäle, durch Telemedizin geleitete Verschreibung und Omnichannel-Modelle des Einzelhandels die Patientenwege und verlagern das Volumen in Richtung Selbstverabreichung. Die Hersteller integrieren daher Abfüll- und Verpackungskapazitäten in Brasilien und erkunden mexikanische Lizenzvereinbarungen, um das Lieferkettenrisiko abzusichern und den „Kaufe National”-Mandaten zu entsprechen. Zusammen schaffen diese Trends einen entscheidenden Moment für den lateinamerikanischen Markt für GLP-1-Agonisten, da Budgetverantwortliche klinischen Wert, Erschwinglichkeit und Anforderungen an lokale Inhalte abwägen müssen.

Wichtigste Erkenntnisse des Berichts

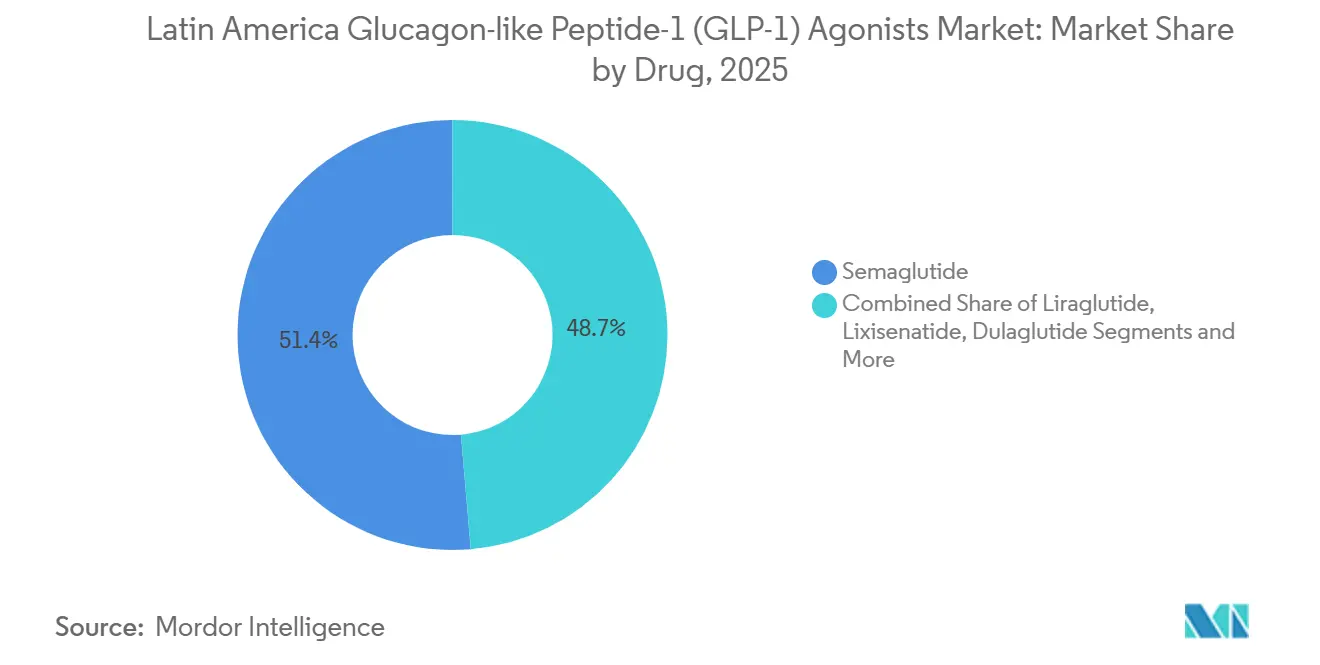

Nach Arzneimittel führte Semaglutid mit einem Marktanteil von 51,35 % am lateinamerikanischen Markt für GLP-1-Agonisten im Jahr 2025, während Tirzepatid bis 2031 mit einer CAGR von 12,12 % das stärkste Wachstum verzeichnen dürfte.

Nach Verabreichungsweg entfielen 91,68 % des Umsatzes im Jahr 2025 auf Injektionspens, während orale Tabletten im Zeitraum 2026–2031 voraussichtlich eine CAGR von 10,35 % erzielen werden.

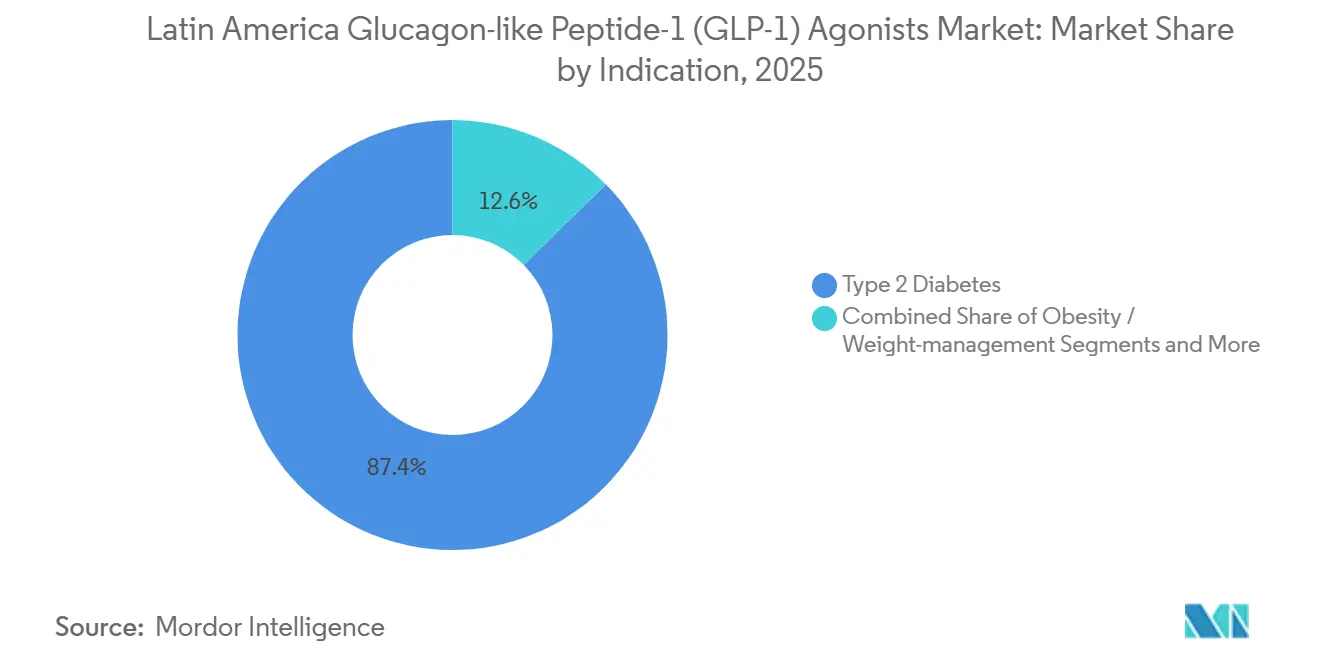

Nach Indikation entfielen 87,36 % des Umsatzes im Jahr 2025 auf Typ-2-Diabetes, doch Verschreibungen für Adipositas und Gewichtsmanagement sollen bis 2031 mit einer CAGR von 11,57 % wachsen.

Nach Vertriebskanal erzielte Einzelhandelsapothekenketten 61,24 % des Umsatzes im Jahr 2025, während E-Commerce- und Tele-Apotheken-Plattformen bis 2031 eine CAGR von 12,79 % anstreben.

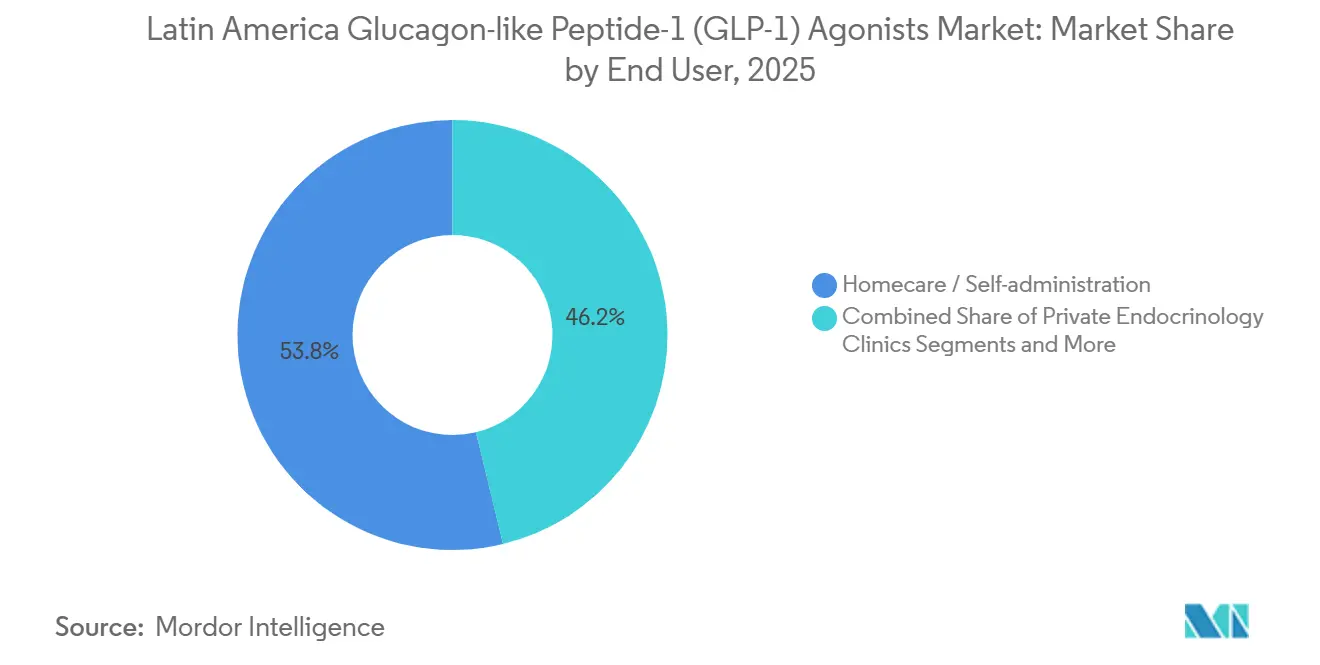

Nach Endnutzer entfielen 53,78 % des Umsatzes im Jahr 2025 auf die häusliche Pflege und Selbstverabreichung, doch private endokrinologische Kliniken sollen bis 2031 mit einer CAGR von 11,24 % expandieren.

Nach Geografie dominierte Brasilien im Jahr 2025 mit 59,82 % des Umsatzes, während Mexiko im Zeitraum 2026–2031 eine CAGR von 10,57 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des lateinamerikanischen Marktes für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende T2D- und Adipositas-Prävalenz befeuert die Grundnachfrage | +1.8% | Brasilien, Mexiko, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Verlagerung der Ärzte hin zu Einmal-wöchentlichen / dualen Inkretin-Therapien | +1.5% | Brasilien, Mexiko, städtische Zentren in Argentinien | Mittelfristig (2–4 Jahre) |

| Schrittweise Erstattungsausweitung in Brasilien, Kolumbien u. a. | +1.2% | Brasiliens SUS, Kolumbiens PBS, Mexikos IMSS-Pilotgebiete | Mittelfristig (2–4 Jahre) |

| Lokale Fertigung & Abfüll- und Verpackungsinvestitionen senken das Lieferrisiko | +1.0% | Brasilien (Montes Claros, Hortolândia), mexikanische Grenzzonen | Langfristig (≥ 4 Jahre) |

| Evidenz zu kardiovaskulären & renalen Ergebnissen erschließt Multi-Budget-Mittel | +1.4% | Brasilianische Privatpläne, Mexikos ISSSTE, Argentiniens PAMI | Mittelfristig (2–4 Jahre) |

| Ausbau der Telemedizin & E-Apotheken-Kanäle erweitert die GLP-1-Reichweite | +0.9% | Brasilianische Ballungsräume, Mexiko-Stadt, Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende T2D- und Adipositas-Prävalenz befeuert die Grundnachfrage

Die Anzahl der erwachsenen Diabetikerfälle in Süd- und Mittelamerika stieg von 32 Millionen im Jahr 2021 auf 35,4 Millionen im Jahr 2024 und soll bis 2050 51,5 Millionen erreichen, was einen umfangreichen Patientenpool für den lateinamerikanischen Markt für GLP-1-Agonisten schafft.[1]Internationale Diabetes-Föderation, „IDF Diabetes Atlas 2024”, Internationale Diabetes-Föderation, diabetesatlas.org Im Jahr 2023 dokumentierte Mexiko eine Adipositas-Prävalenz von 38,9 Prozent bei Erwachsenen, während 37,3 Prozent der Bevölkerung als übergewichtig oder adipös eingestuft werden, was zu einem hohen Patientenpool führt.[2]World Obesity Federation Datenteam, „Datensatz zur Adipositas-Prävalenz in Mexiko”, World Obesity Federation, data.worldobesity.org In Brasilien leben 16,6 Millionen Menschen mit einer Diabetesdiagnose, doch weniger als 40 % erreichen die HbA1c-Zielwerte im Rahmen der öffentlichen Versorgungsmodelle. Bessere Adhärenzprofile für einmal wöchentlich verabreichte GLP-1-Wirkstoffe stellen daher ein klinisches Upgrade gegenüber älteren Sulfonylharnstoffen dar. Regionale Daten zur kardiovaskulären Mortalität unterstreichen zusätzlich die Dringlichkeit von Therapien, die gleichzeitig Glykämie, Gewicht und kardiometabolisches Risiko adressieren.

Verlagerung der Ärzte hin zu Einmal-wöchentlichen und dualen Inkretin-Therapien

Brasilianische und mexikanische Endokrinologen berichten von einer um 30 %–40 % höheren 12-monatigen Therapietreue bei einmal wöchentlich verabreichtem Semaglutid oder Dulaglutid im Vergleich zu täglich verabreichtem Liraglutid. Die mittlere HbA1c-Reduktion von 2,0 %–2,5 % durch Tirzepatid in den SURPASS-Studien übertraf Semaglutid um etwa 0,5 Prozentpunkte, was die mexikanische Zulassungsbehörde veranlasste, das Arzneimittel 2024 für Adipositas zuzulassen. Umfragedaten aus Brasilien zeigten, dass 62 % der Spezialisten wöchentliche Therapieschemata für Patienten mit vorherigen Adhärenzproblemen bevorzugen. Private Versicherer in São Paulo und Rio verzeichneten 2025 einen jährlichen Anstieg von 45 % bei einmal wöchentlichen GLP-1-Verschreibungen, was zeigt, dass Bequemlichkeit in Volumenzuwächse übersetzt wird, sobald sich die Kosten mäßigen.

Schrittweise Erstattungsausweitung in Brasilien, Kolumbien und darüber hinaus

Obwohl Brasiliens Gesundheitstechnologieinstitution CONITEC die vollständige Aufnahme von Semaglutid 2024 zurückstellte, erhöhte das Bundesbudget 2025 die Finanzierung für Diabetesmedikamente um 15 %, was auf künftige Ausschreibungskapazitäten hindeutet.[3]Nachrichtenartikel, „Brasiliens Conitec lehnt GLP-1-Schlankheitsmittel zur Aufnahme in das SUS ab”, Navlin Daily, navlindaily.com Der kolumbianische Leistungsplan deckt bereits Liraglutid für Patienten mit hohem BMI ab, während Mexikos IMSS in seinem Pilotprojekt 2024, das Semaglutid mit Fernüberwachung kombinierte, einen HbA1c-Rückgang von 1,8 % und einen Gewichtsverlust von 8 kg verzeichnete. Argentiniens PAMI erlaubt Dulaglutid für Rentner mit kardiovaskulärer Vorgeschichte und schafft damit einen Präzedenzfall für indikationsbasierten Zugang, selbst bei fiskalischem Druck.

Lokale Fertigung und Abfüll- und Verpackungsinvestitionen senken das Lieferrisiko

Novo Nordisks im April 2025 angekündigte Investition von 1,09 Milliarden USD zum Ausbau seines Werkes in Montes Claros wird ab Ende 2026 GLP-1-Pens im Inland produzieren und den lateinamerikanischen Markt für GLP-1-Agonisten vor künftigen Importengpässen schützen. EMS' R$ 60 Millionen teure Fabrik in Hortolândia wurde im August 2024 eröffnet, und die Technologietransfer-Vereinbarung mit Fiocruz zielt darauf ab, bis 2028 jährlich 2 Millionen Biosimilar-Pens zu liefern. Die mexikanischen Behörden prüfen ähnliche Vereinbarungen mit Liomont und Probiomed. Lokale Kapazitäten reduzieren nicht nur das Logistikrisiko, sondern erfüllen auch Beschaffungsklauseln, die nationalen Inhalt bei öffentlichen Ausschreibungen bevorzugen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und lückenhafte öffentliche Kostenübernahme | -1.6% | Brasiliens SUS, Mexikos IMSS, argentinisches öffentliches System | Langfristig (≥ 4 Jahre) |

| Globale Lieferengpässe und Zuteilungsobergrenzen | -0.9% | Brasilien, Mexiko, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Anti-Adipositas-Verschreibungsregeln | -0.7% | Brasilien, Ausstrahlungseffekte auf Kolumbien | Mittelfristig (2–4 Jahre) |

| Datenkodierungslücken, die Gesundheitstechnologiebewertungen verlangsamen | -0.5% | Brasiliens CONITEC, Kolumbiens IETS, Mexikos CENETEC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und lückenhafte öffentliche Kostenübernahme

Die monatlichen Kosten für markenmäßiges Semaglutid erreichen in Brasilien 1.200 BRL (240 USD) – etwa 80 % des Mindestlohns –, was es für viele SUS-Begünstigte unerschwinglich macht. Mexikos IMSS versorgt trotz mehr als 12 Millionen Diabetikern über Ausnahmeregelungen jährlich weniger als 5.000 GLP-1-Patienten. Argentinien und Kolumbien wenden strenge Vorabgenehmigungshürden an, die die Einleitung verlängern und die Akzeptanz dämpfen, und beschränken damit große Segmente des lateinamerikanischen Marktes für GLP-1-Agonisten effektiv auf private Kostenträger.

Globale Lieferengpässe und Zuteilungsobergrenzen

Engpässe in den Jahren 2023–2024 führten dazu, dass die Lieferungen nach Lateinamerika um etwa 25 % gesenkt wurden, da die Nachfrage in den USA und Europa stark anstieg. Brasiliens Zulassungsbehörde verzeichnete im ersten Halbjahr 2024 487 Lieferengpass-Beschwerden, und Mexiko führte schnelle Parallelimportverfahren ein, um die Zuteilungsobergrenzen auszugleichen. Die anhaltende ärztliche Vorsicht hinsichtlich der Versorgungszuverlässigkeit dämpft auch 2026 noch neue Behandlungsstarts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittel: Semaglutid-Dominanz steht vor Unterbrechung durch duale Agonisten

Semaglutid eroberte 2025 51,35 % des lateinamerikanischen Marktes für GLP-1-Agonisten dank der Einmal-wöchentlichen Bequemlichkeit sowie robuster SUSTAIN- und STEP-Daten. Die prognostizierte CAGR von 12,12 % für Tirzepatid spiegelt seinen dualen Rezeptormechanismus und überlegene Gewichtsverlust-Performance wider, wobei COFEPRIS 2024 eine Adipositas-Zulassung erteilte. Dulaglutid hält eine stabile Nutzerbasis bei brasilianischen Privatversicherern, die sein Auto-Injektor-Design bevorzugen, während das tägliche Injektionsschema von Liraglutid gegenüber länger wirkenden Konkurrenten an Boden verliert. Biosimilar-Pipelines werden sich nach dem Ablauf des brasilianischen Patents für Semaglutid im März 2026 beschleunigen, da Fiocruz-EMS bis 2028 auf 2 Millionen jährliche Pens abzielt. Orales Semaglutid bleibt eine Nischenalternative für Patienten mit Nadelangst, obwohl Anforderungen an die Nüchterneinnahme die Adhärenz einschränken.

In Wertbegriffen könnte Tirzepatid bis 2031 30 % der Arzneimittelklasse beanspruchen, wenn Engpässe bei der Gesundheitstechnologiebewertung beseitigt werden und die Preisparität enger wird. Exenatid und Lixisenatid bleiben auf kostenempfindliche Ausschreibungslose beschränkt, was ein minimales, aber stetiges Volumen erhält. Die Marktgröße des lateinamerikanischen Marktes für GLP-1-Agonisten für Pipeline- und Biosimilar-Teilnehmer soll schnell wachsen, sobald der öffentliche Sektor Listenpreisrabatte von 30 %–40 % sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Injektionspens verankern den Markt

Injektionspens kontrollierten 2025 91,68 % des Umsatzes dank vorgefüllter Genauigkeit, einmal wöchentlicher Planung und hörbarer Dosierhinweise, die Patienten mit Sehbehinderung zugutekommen. Brasiliens Telemedizinregelung beschleunigt die Einführung von Pens, da videobasiertes Injektionstraining einfach durchgeführt werden kann. Allerdings werden orale Tabletten bis 2031 voraussichtlich eine CAGR von 10,35 % erzielen, da Privatpläne die Rybelsus-Abdeckung erweitern und potenzielle Biosimilar-Konkurrenz die Kostenlücken verkleinert. Sollten die Preise für orales Semaglutid nach Markteintritt lokaler Lizenznehmer unter 150 USD pro Monat fallen, könnten Tabletten bis 2031 einen Anteil von 15 % erreichen.

Die Pen-Innovation schreitet voran: Novo Nordisks FlexTouch und Eli Lillys KwikPen integrieren taktiles Feedback, das Dosierungsfehler reduziert. Mexikos Kennzeichnungsvorschriften schreiben spanischsprachige Anweisungen und taktile Dosierungsanzeigen vor, was zwar die Kosten erhöht, aber die Patientensicherheit steigert. Die Marktgröße des lateinamerikanischen Marktes für GLP-1-Agonisten für Pens übersteigt weiterhin jene für Tabletten bei weitem, doch orale Darreichungsformen werden zunehmend Erstlinientherapie-Suchende ansprechen, die Injektionen ablehnen.

Nach Indikation: Adipositas-Anwendungen gewinnen an Dynamik

Typ-2-Diabetes generierte 2025 87,36 % des Umsatzes, doch adipositasbedingte Nachfrage soll mit einer CAGR von 11,57 % wachsen. Regulatorische Zulassungen für Wegovy in Mexiko und Brasilien weiten die Zulassungskriterien auf Millionen von Erwachsenen mit hohem BMI aus, während Daten zu kardiovaskulären Ergebnissen die Anwendung in der Sekundärprävention unterstützen. Die WHO-Leitlinie 2025 untermauert eine breitere Kostenträgerberücksichtigung und erhöht die Marktgröße des lateinamerikanischen Marktes für GLP-1-Agonisten für kardio-renale Indikationen um schätzungsweise 25 %. Dennoch halten Barzahlungsbarrieren die reale Marktdurchdringung bislang unter 200.000 Patienten, was ein enormes Potenzial impliziert, sobald die Biosimilar-Preisgestaltung sich verdichtet.

Adipositas-Verschreibungen könnten nach 2028 Diabetes-Verschreibungen übertreffen, wenn öffentliche Kostenträger eine kostenkompensierende Logik akzeptieren, die mit reduzierten Herzinsuffizienz-Krankenhauseinweisungen und Dialyseraten verbunden ist. Die Abdeckung kardiovaskulärer Risiken bei Privatplänen in São Paulo stieg bereits 2025, und Mexikos ISSSTE prüft ähnliche Zusatzleistungen für 2027.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Einzelhandelsapothekenketten entfielen 2025 auf 61,24 % des Umsatzes, doch E-Commerce und Tele-Apotheken sind bis 2031 auf eine CAGR von 12,79 % ausgerichtet. Brasiliens Resolution 2314 genehmigt Online-Verschreibungen, während Drogasils 24-Stunden-Kühlketten-Lieferung die Temperaturanforderungen für Pens adressiert. Der E-Apotheken-Anteil erreicht in São Paulo und Rio bereits 8 %, und Farmacias Guadalajara erprobt ähnliche Last-Mile-Dienste. Krankenhausapotheken bleiben stabil und beliefern hauptsächlich stationäre Patienten oder klinikbasierte Diabetesprogramme. Im Jahr 2025 eingeführte Langzeitrezept-Aufbewahrungsregeln begünstigen gut kapitalisierte Plattformen mit Unternehmens-IT und verlagern das Volumen in Richtung dominanter E-Apotheken-Marken.

Nach Endnutzer: Häusliche Pflege führt, private Kliniken beschleunigen sich

Häusliche Pflege und Selbstverabreichung erzielten 2025 53,78 % des Umsatzes, da einmal wöchentliche Auto-Injektoren Klinikbesuche minimieren. Spezialistengeführte private Kliniken sollen mit einer CAGR von 11,24 % wachsen, da Kostenträger in dosierende Optimierungsprotokolle investieren, die Notaufnahme-Einweisungen wegen Hypoglykämie oder gastrointestinaler Ereignisse reduzieren. Hybride Konsultationsmodelle – anfängliche klinische Titration gefolgt von Telegesundheit – reduzieren den Overhead und sprechen kostenbewusste Versicherer an. Krankenhäuser behalten eine Rolle in komplexen Fällen und prä-bariatrischen Protokollen, aber ihr Anteil ist durch ambulante Dispensierregeln begrenzt. Der lateinamerikanische Markt für GLP-1-Agonisten tendiert weiterhin in Richtung patientengesteuerter Versorgungswege.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien erzielte 2025 59,82 % des Umsatzes, gestützt durch 16,6 Millionen Diabetiker und 50 Millionen privat versicherte Personen. Novo Nordisks Erweiterung in Montes Claros für 1,09 Milliarden USD legt defensive Wurzeln gegen Biosimilar-Druck und verankert lokalen Inhalt für SUS-Ausschreibungen. Fiocruz-EMS strebt an, bis 2028 jährlich 2 Millionen Biosimilar-Pens zu liefern, was die Preise um 30 %–40 % senken und den öffentlichen Zugang erweitern könnte. Der Patentablauf im März 2026 lädt weitere Generika ein, was das Volumen potenziell beschleunigt, aber die Markennamen-Margen innerhalb des lateinamerikanischen Marktes für GLP-1-Agonisten unter Druck setzt.

Für Mexiko wird eine CAGR von 10,57 % prognostiziert, angetrieben durch IMSS-Pilotprojekte, die Semaglutid mit Telemonitoring verbinden, und durch eine Zulassungsbehörde, die Tirzepatid für Adipositas 2024 zugelassen hat. ISSSTE nahm 2025 Dulaglutid für Patienten mit Albuminurie auf und verdeutlicht damit die Bereitschaft der Kostenträger, Therapien mit nachgewiesenen renalen Ergebnissen zu finanzieren. Schnelle Parallelimportverfahren haben Versorgungslücken gemildert, aber nicht vollständig behoben, und eine breitere IMSS-Aufnahme in das Arzneimittelverzeichnis bleibt der entscheidende Faktor für künftiges Wachstum.

Argentinien, Kolumbien, Chile und Peru leisten kleinere, aber stetige Beiträge. Argentiniens ANMAT-Zulassung von Tirzepatid hat sich noch nicht in Volumen niedergeschlagen, da die Erstattung weiterhin auf Rentner mit kardiovaskulären Ereignissen beschränkt ist. Kolumbien deckt Liraglutid für Fälle mit hohem BMI ab, stellt aber mehrstufige Vorabgenehmigungsanforderungen. Chiles öffentliches System schließt GLP-1-Wirkstoffe weiterhin aus und beschränkt die Akzeptanz auf private Versicherer. Währungsvolatilität und geringere Gesundheitsausgaben verlangsamen die Penetration, doch die Prävalenzprognose der Internationalen Diabetes-Föderation deutet auf eventuelle politische Verschiebungen hin, sobald die Biosimilar-Preise sinken.

Regulatorisches Umfeld

Brasilien bleibt ein zentraler regulatorischer Ankerpunkt für GLP-1-Agonisten in Lateinamerika, wobei Anvisa die Produktregistrierungen, die Pharmakovigilanz und die Versorgungsintegrität für Injektionspens und orale GLP-1-Präparate überwacht. Im Jahr 2025 führte Anvisa über das Edital 12/2025 einen vorrangigen Prüfpfad für ausgewählte Produkte ein, der die Prüfzeiten für stark nachgefragte Therapien beschleunigt. Zudem verschärfte sie über die Technische Note 200/2025 die Anforderungen an Qualität und Rückverfolgbarkeit importierter Ausgangsstoffe, indem sie Qualitätskontrolltests für importierte Wirkstoffe (APIs) hinzufügte und den Import biologischer GLP-1-Präparate für die Rezeptur einschränkte.

Im Jahr 2026 verstärkte Anvisa die Durchsetzungsmaßnahmen gegen irreguläre Importe und die Rezeptur von Abnehmpens, unter anderem durch gemeinsame Aktionen mit Bundesbehörden und eine formelle Zusammenarbeit mit Berufsverbänden (CFM, CFO und CFF), um den sicheren Gebrauch zu fördern und unsichere Parallelkanäle zu unterbinden. Diese Schritte erhöhen die Compliance-Anforderungen für Importeure, Vertreiber und Rezepturapotheken und stärken zugleich die Rolle registrierter Produkte und regulierter Kühlkettenverteilung für den Marktzugang und die Ausschreibungsfähigkeit.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für GLP-1-Agonisten in Lateinamerika wird von der herstellerseitig gestützten Produktion der Originalanbieter und dem regionalen Importvertrieb angeführt, wobei Brasilien zunehmend als Drehscheibe fungiert. Die vorgelagerte Versorgung hängt von stark regulierter Wirkstoffbeschaffung und steriler Abfüllung für vorgefüllte Pens ab, gefolgt von temperaturgeführter Logistik zu nationalen Großhändlern und großen Einzelhandelsketten. Der Komplex von Novo Nordisk in Montes Claros im Bundesstaat Minas Gerais ist ein zentraler Knotenpunkt, mit Ausbau der aseptischen Verarbeitung und der Qualitätslabore, was sowohl die Inlandsversorgung als auch den breiteren Exportvertrieb unterstützt.

Nachgelagert teilt sich die Abgabe zwischen dem privaten Einzelhandel (einschließlich E-Commerce und Telepharmazie, sofern zulässig) und öffentlichen Beschaffungskanälen, die strenge Dokumentation, Kennzeichnungskonformität und Kühlkettenhandhabung verlangen. Die regulatorische Kontrolle irregulärer Importe und Rezepturen schafft zusätzliche Kontrollpunkte hinsichtlich Wirkstoffdokumentation und Produktherkunft, was tendenziell Volumen zu autorisierten Vertreibern verlagert. Infolgedessen werden Serialisierung und Kühlkettenfähigkeiten auf der letzten Meile zu praktischen Differenzierungsmerkmalen für Hersteller und Kanalpartner.

Wettbewerbslandschaft

Novo Nordisk und Eli Lilly dominieren gemeinsam einen wesentlichen Anteil des lateinamerikanischen Marktes für GLP-1-Agonisten durch ihre Portfolios mit Semaglutid, Dulaglutid und Tirzepatid. Novo Nordisks Fertigungsinvestition in Brasilien schützt den Marktanteil im Rahmen inländischer Inhaltsregeln und mindert den Wechselkursschock. Eli Lilly nutzt Tirzepatids duale Inkretin-Überlegenheit, um Premiumpreise bei Privatplänen zu rechtfertigen. Boehringer Ingelheim hält eine Nischenloyalität für Dulaglutid durch sein Auto-Injektor-Design aufrecht, obwohl Anteilsverluste erkennbar sind. Sanofis Lixisenatid bleibt bei Ausschreibungen bevorzugt, wenn die Beschaffungskosten die Dosierungsbequemlichkeit überwiegen.

Lokale Herausforderer – Biomm, Eurofarma, Hypera – bereiten Biosimilar-Liraglutid- und generische Exenatid-Linien vor, die auf Patentabläufe abgestimmt sind. Fiocruz-EMS' Technologietransfer ist der erste großangelegte inländische Biosimilar-Versuch mit dem Ziel, Markennamen-Preise um bis zu 40 % zu unterbieten. Weißraumchancen erstrecken sich auf orale Formulierungen und Multi-Indikations-Positionierung für kardio-renalen Schutz. Digitale Gesundheitsdisruptoren wie Conexa Saúde und Dr. Consulta befehligen in Brasilien bereits nahezu 8 % des Einzelhandelswerts durch die Bündelung virtueller Konsultationen, Arzneimittellieferung und Fernüberwachung.

Marktführer in der lateinamerikanischen Glucagon-ähnlichen Peptid-1 (GLP-1)-Agonisten-Branche

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Hypera S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Brasiliens Umfeld nach Patentablauf für Semaglutid schafft Freiraum für registrierte synthetische Analoga und lokal verankerte Lieferketten, insbesondere für Injektionspens, bei denen Kühlkette und Gerätequalität die Akzeptanz prägen. Die Registrierung von Ozivy durch Anvisa im Mai 2026, beschrieben als synthetisches Semaglutid-Pen analog zu Ozempic, zeigt, dass regulierte Markteintritte von Nicht-Originalanbietern formelle Prüfpfade durchlaufen und den Wettbewerbskreis über die etablierten multinationalen Anbieter hinaus erweitern können. Gleichzeitig bietet die im April 2025 angekündigte Investition von Novo Nordisk in Höhe von rund 1,09 Milliarden USD (6,4 Milliarden R$) zum Ausbau der Anlage in Montes Claros einen konkreten angebotsseitigen Hebel, um die regionale Verfügbarkeit zu verbessern und Importengpässe zu verringern, die den Zugang in Mangelperioden eingeschränkt haben.

Ein zweites Chancenfeld ist die Ausweitung zugelassener Indikationen und des Zugangs zu oralen GLP-1-Präparaten unter strengerer Sicherheitsaufsicht, was Unternehmen begünstigt, die Evidenzpakete mit konformer Distribution kombinieren. Die Maßnahmen von Anvisa im Jahr 2026 gegen irreguläre Importe und Rezepturen sowie die formelle Zusammenarbeit mit Berufsverbänden verlagern die Nachfrage hin zu zugelassenen Marken und regulierten Kanälen. Dies eröffnet Raum für differenzierte Angebote bei oralen GLP-1-Präparaten und Positionierungen mit mehreren Indikationen, die einer Prüfung durch HTA und Kostenträger besser standhalten können. Mexiko und andere Märkte werden weiterhin von Pilotprojekten öffentlicher Kostenträger und Formularentscheidungen geprägt, doch Brasiliens Kombination aus regulatorischen Beschleunigungsinstrumenten, Durchsetzung und Lokalisierung der Produktion ist der klarste kurzfristige Katalysator für neue Registrierungen, Preisanpassungen und Kanalformalisierung.

Aktuelle Branchenentwicklungen

- Juni 2026: Hypera S.A. beantragte über ihre Tochtergesellschaft Cosmed bei der brasilianischen Regulierungskammer für den Arzneimittelmarkt (CMED) eine Preisanalyse für ihr semaglutidbasiertes Produkt Semavy. Dieser Schritt bringt einen lokalen Markenanbieter durch das formelle Preisgenehmigungsverfahren voran, das der breiteren kommerziellen Einführung vorausgeht. Er signalisiert zudem einen sich verschärfenden inländischen Wettbewerb, da Semaglutid in eine wettbewerbsintensive Phase nach Patentablauf eintritt.

- April 2026: Anvisa verstärkte die Maßnahmen gegen irreguläre Importe und die Rezeptur von Abnehmpens und weitete die Koordination mit Durchsetzungsbehörden und Berufsverbänden aus, um den sicheren Gebrauch zu fördern. Die Initiative verschärfte die Kontrolle von Parallelkanälen und nicht registrierten Produkten und lenkte die Nachfrage hin zu konformen, registrierten GLP-1-Lieferketten. Dies erhöht den Wert autorisierter Distribution, validierter Kühlkettenlogistik und robuster Pharmakovigilanz für Hersteller und Kanalpartner.

- August 2025: Fiocruz und EMS formalisierten eine Technologietransfervereinbarung zur Herstellung von Biosimilar-Liraglutid und -Semaglutid für SUS-Ausschreibungen, mit einem Zielvolumen von 2 Millionen Pens jährlich bis 2028. Die Partnerschaft stärkt die brasilienbasierte Abfüllung sowie die Versorgungsresilienz im öffentlichen Sektor und bereitet zugleich auf einen breiteren preisbasierten Wettbewerb vor. Sie schafft zudem einen Weg für eine größere Teilnahme an Ausschreibungen im Zusammenhang mit Präferenzen für lokale Wertschöpfung in der öffentlichen Beschaffung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Glucagon-like-Peptide-1-(GLP-1)-Agonisten-Therapien, die in Lateinamerika für zugelassene und häufig genutzte klinische Indikationen verkauft und eingesetzt werden, ausgewiesen in USD auf Ex-Hersteller-Ebene und anschließend an lokale Kanalstrukturen angepasst.

Umfangsausschlüsse: Wir schließen Nicht-GLP-1-Arzneimittelklassen für Diabetes, Geräte und Zubehör sowie nicht-therapeutische Abnehmdienstleistungen aus.

Segmentierungsübersicht

- Nach Arzneimittel

- Exenatid

- Liraglutid

- Lixisenatid

- Dulaglutid

- Semaglutid

- Tirzepatid (dualer GIP/GLP-1)

- Pipeline & Biosimilar/Generische GLP-1s

- Nach Verabreichungsweg

- Injektionspens

- Orale Tabletten

- Nach Indikation

- Typ-2-Diabetes

- Adipositas / Gewichtsmanagement

- Kardiovaskuläre & Renale Risikoreduktion

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapothekenketten

- E-Commerce / Tele-Apotheken

- Nach Endnutzer

- Krankenhäuser & Spezialisierte Diabeteszentren

- Private Endokrinologische Kliniken

- Häusliche Pflege / Selbstverabreichung

- Nach Geografie

- Brasilien

- Mexiko

- Argentinien

- Rest von Lateinamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, den Nachfrage- und Angebotskontext festzulegen und die isolierte Bildung von Annahmen zu vermeiden. Wir werteten öffentliche Gesundheitsstatistiken und Behandlungsleitlinien aus, um die Patientenpopulationen bei Diabetes und Adipositas zu verstehen, und übertrugen diese Populationen anschließend in realistische Muster der Therapieakzeptanz in Lateinamerika.

Öffentliche Quellen wurden dort genutzt, wo sie stabile, wiederholbare Datenreihen lieferten, etwa Datenbanken der PAHO und WHO, der Atlas der International Diabetes Federation, makroökonomische Indikatoren der Weltbank, OECD-Gesundheitsstatistiken, sofern verfügbar, sowie nationale Gesundheitsministerien und Beschaffungsportale in wichtigen Ländern. Wir prüften zudem Informationen von Regulierungsbehörden und Formularlisten, gegebenenfalls Handels- und Zollveröffentlichungen sowie begutachtete klinische Studien und Outcome-Studien, und nutzten anschließend Unternehmensberichte und Investorenmaterialien zur Untermauerung von Zeitplänen auf Produktebene und Zugangstrends. Zusätzlich wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentdatenbanken sowie sendungsbezogene Import-/Exportdaten selektiv genutzt, um Zeitpläne, Preisrichtungen und Versorgungskontinuität abzugleichen. Diese Sekundärquellen sind beispielhaft und nicht erschöpfend, und wir prüften weitere öffentliche Dokumente zur Datenerfassung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, was in der Praxis tatsächlich eingesetzt wird, insbesondere wenn öffentliche Daten dem Markt hinterherhinken. Wir sprachen mit einer Mischung aus Klinikern, Krankenhaus- und Einzelhandelsapothekern, Kostenträgern und Beschaffungsverantwortlichen, Vertreibern sowie lokalen Branchenteilnehmern in wichtigen lateinamerikanischen Ländern. Ziel war es, Akzeptanz- und Zugangsbeschränkungen zu validieren und realistische Preisspannen nach Therapieart zu präzisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 21 % | |

| Mittleres Segment: 46 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 44 % |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem diagnostizierte und behandelte Populationen in für GLP-1 geeignete Kohorten übertragen wurden. Anschließend filterten wir diese Kohorten nach Akzeptanz nach Indikation und Verabreichungsweg, bevor wir den Wert anhand typischer Dosierung und beobachteter Preisbänder berechneten. Um das Modell an das Kaufverhalten zu binden, prüften wir den Nachfrageaufbau gegen länderspezifische Erstattungsrealitäten und den Kanalmix, da sich privater Einzelhandel und öffentliche Beschaffung unterschiedlich entwickeln können.

Zu den wichtigsten Eingaben zählten Diabetesprävalenz und Behandlungsraten, die Akzeptanz der Adipositasbehandlung bei Erstattung, der GLP-1-Anteil innerhalb der nicht-insulinabhängigen Injektionspräparate, Änderungen der klinischen Leitlinien und der Positionierung des kardiovaskulären Nutzens sowie die Preisentwicklung, beeinflusst durch die Erweiterung des Zugangs und den Produktlebenszyklus. Bei bestehenden Datenlücken, etwa begrenzter öffentlicher Klarheit über Länderaufteilungen oder raschem Produktwechsel, verwendeten wir in Expertengesprächen vereinbarte Bandbreiten und unterzogen die Ergebnisse anschließend Stresstests anhand stichprobenartiger Volumen- und Preisprüfungen von lokalen Kanalteilnehmern.

Für die Prognose wurde eine Szenarioanalyse verwendet, da Zugangsregeln, Versorgungskontinuität und Indikationserweiterungen die Nachfrage in dieser Klasse rasch verändern können. Wir erstellten ein Basisszenario sowie Sensitivitätsszenarien hinsichtlich Akzeptanztempo, Erschwinglichkeit und öffentlicher Kostenträgerdeckung und glichen die endgültige Entwicklung anschließend an die Erwartungen von Experten für kurz- und mittelfristige Planungszyklen an.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, damit keine einzelne Datenquelle das Ergebnis übermäßig beeinflusst. Wir vergleichen modellierte Gesamtwerte mit unabhängigen Signalen wie Veränderungen im Therapiemix, sichtbarer öffentlicher Ausschreibungsaktivität und der Logik der Patientenpools. Wenn Abweichungen mit bekannten Zugangs- oder Versorgungsbedingungen nicht übereinstimmen, untersuchen wir die zugrunde liegenden Treiber und passen sie an.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, um Länderannahmen, rechnerische Konsistenz und Jahr-über-Jahr-Bewegungen auf ungewöhnliche Sprünge zu überprüfen. Wird eine Anomalie festgestellt, beispielsweise ein plötzlicher Preisrückgang ohne klaren Zugangstreiber, werden Experten erneut kontaktiert und die betroffenen Annahmen aktualisiert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt eine abschließende Überprüfung, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße von Mordor Intelligence für Glucagon-like-Peptide-1-Agonisten in Lateinamerika im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für GLP-1-Agonisten in Lateinamerika weichen häufig voneinander ab, da die Marktabgrenzung nicht immer einheitlich gehandhabt wird und der zeitliche Ansatz von Preis- und Zugangsänderungen unterschiedlich behandelt werden kann. Die Unterschiede lassen sich meist darauf zurückführen, welche Indikationen berücksichtigt werden, ob Einzelhandels- und öffentliche Kanäle gemeinsam einbezogen werden, und wie die Studie lokale Währungspreise in USD umrechnet und aktualisiert.

Durch die Verfolgung von Verschiebungen im Kanalmix und die Aktualisierung von Preisbändern nach Land und Verabreichungsweg hält Mordor Intelligence den Wert für 2026 eng an das beobachtete Kaufverhalten gebunden und vermeidet die Vermischung angrenzender Diabetes-Arzneimittelklassen oder reiner Pipeline-Produkte im selben Gesamtwert.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,91 Milliarden USD (2026) | |

| Globales Beratungsunternehmen A | 3,55 Milliarden USD (2026) | Verwendet einen breiteren Therapiekorb, der GLP-1 mit benachbarten Inkretin- oder nicht-insulinabhängigen Injektionskategorien vermischen kann, und wendet einheitliches regionales Preiswachstum ohne länderspezifische Zugangsprüfungen an, was die USD-Gesamtsumme aufbläht. |

| Branchenverband B | 2,30 Milliarden USD (2026) | Stützt sich auf die Transparenz öffentlicher Käufe und unterrepräsentiert Volumina im privaten Einzelhandel, und kann raschen Wechseln zwischen wöchentlichen Injektionspräparaten und oralen Optionen hinterherhinken, was die Schätzung nach unten zieht. |

Über die gesamte Tabelle hinweg lässt sich der Großteil der Abweichung eher durch Umfang und zeitliche Preisgestaltung erklären als durch eine Uneinigkeit über die Nachfragerichtung. Unser Ansatz bleibt reproduzierbar, indem die Akzeptanz an behandelte Kohorten geknüpft wird und anschließend geprüft wird, ob das Wertergebnis dem entspricht, was lokale Kanalteilnehmer bei Bestell- und Erstattungsmustern beobachten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lateinamerikanische Markt für GLP-1-Agonisten heute?

Die Marktgröße des lateinamerikanischen Marktes für GLP-1-Agonisten beträgt 2026 2,91 Milliarden USD und soll bis 2031 auf 4,33 Milliarden USD ansteigen.

Welche CAGR wird für GLP-1-Umsätze in Lateinamerika bis 2031 erwartet?

Der Umsatz soll im Zeitraum 2026–2031 mit einer CAGR von 8,24 % wachsen.

Welches Arzneimittel führt derzeit die Verschreibungen in der Region an?

Semaglutid hielt 2025 mit 51,35 % der Verschreibungen den größten Anteil und ist damit der führende Wirkstoff.

Welches Land trägt den größten Umsatzanteil bei?

Brasilien erzielte 2025 59,82 % des Umsatzes dank hoher Ausschreibungsvolumina und privater Versicherungsabdeckung.

Was treibt das schnellere Wachstum in Mexiko an?

IMSS-Telemonitoring-Pilotprojekte, Adipositas-Zulassungen für Tirzepatid und die ISSSTE-Abdeckung für Nierenprotektion treiben zusammen eine prognostizierte CAGR von 10,57 % an.

Wann werden Biosimilar-Wettbewerb die Preisgestaltung spürbar beeinflussen?

Semaglutids Patent läuft in Brasilien im März 2026 ab; Fiocruz-EMS strebt an, bis 2028 Biosimilars zu liefern, was die öffentlichen Beschaffungspreise um bis zu 40 % senken könnte.

Seite zuletzt aktualisiert am: