Marktgröße und Marktanteil für Glucagon-ähnliche Peptid-1-Agonisten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

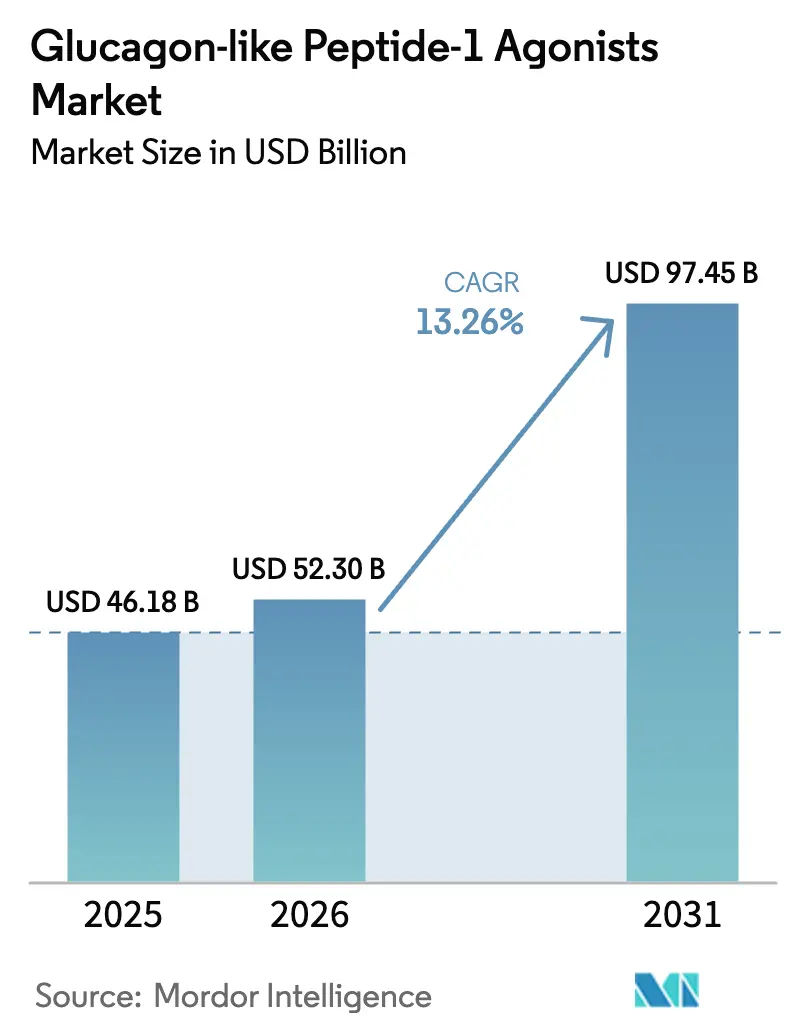

| Marktgröße (2026) | 52.30 Milliarden US-Dollar |

| Marktgröße (2031) | 97.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.26% CAGR |

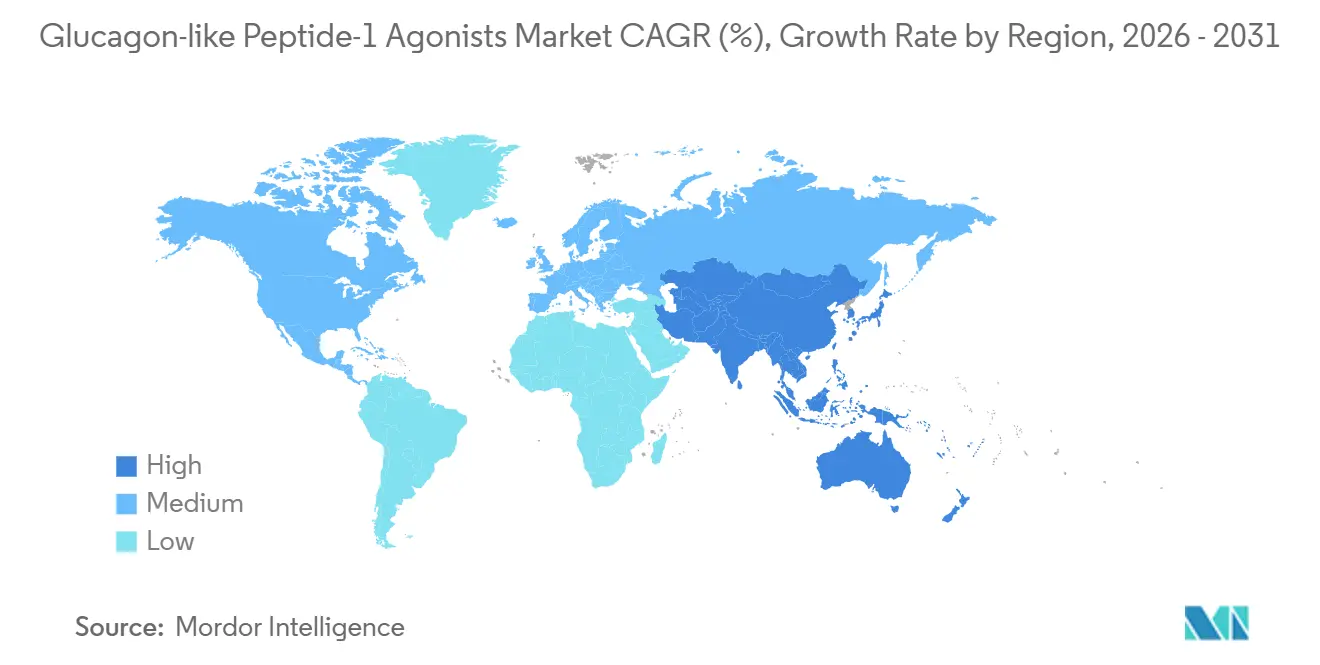

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

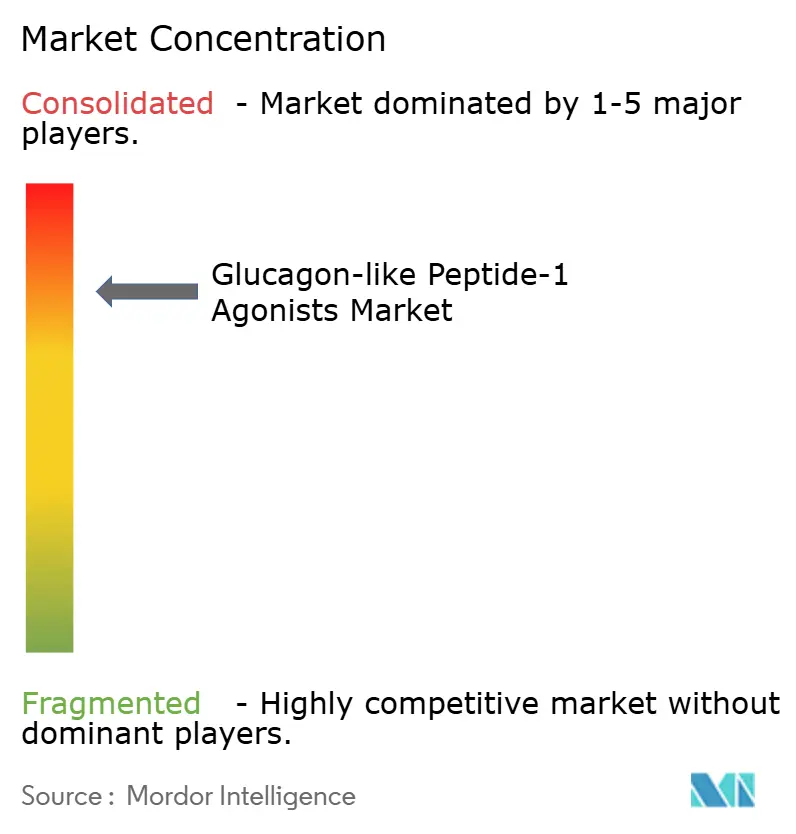

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glucagon-ähnliche Peptid-1-Agonisten von Mordor Intelligence

Die Marktgröße für Glucagon-ähnliche Peptid-1-Agonisten wird voraussichtlich von 46,18 Milliarden USD im Jahr 2025 auf 52,30 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,26 % über den Zeitraum 2026–2031 einen Wert von 97,45 Milliarden USD erreichen.

Diese Wachstumsdynamik wird durch umfangreiche Erweiterungen der Zulassungsindikationen, eine zunehmende Kostenübernahme durch Kostenträger sowie eine breitere Anerkennung in klinischen Leitlinien vorangetrieben, die Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten als Erstlinien- oder frühe Kombinationsoptionen bei Diabetes, Adipositas und der Reduktion des kardiovaskulären Risikos positionieren. Rasche Produktionskapazitätserweiterungen durch etablierte Marktführer, kombiniert mit laufenden Investitionen von Auftragsherstellern, verbessern die Produktverfügbarkeit und senken die Herstellungskosten, was für die Erschließung von Schwellenmärkten entscheidend ist. Unterdessen sind Formularverhandlungen im Rahmen des US-amerikanischen Inflation Reduction Act darauf ausgerichtet, die durchschnittlichen Verkaufspreise zu senken, gleichzeitig jedoch Millionen von Medicare-Begünstigten einen breiteren Zugang zu ermöglichen. Bereits in China, Indien und Europa eingereichte Biosimilar-Anträge deuten auf einen Wettbewerbsdruck in der Mitte bis zum Ende des Jahrzehnts hin, doch die Originalhersteller behalten die Exklusivität bei wichtigen einmal-wöchentlichen und oralen Formulierungen, die kurzfristig Premium-Preisgestaltung unterstützen werden.

Wesentliche Erkenntnisse des Berichts

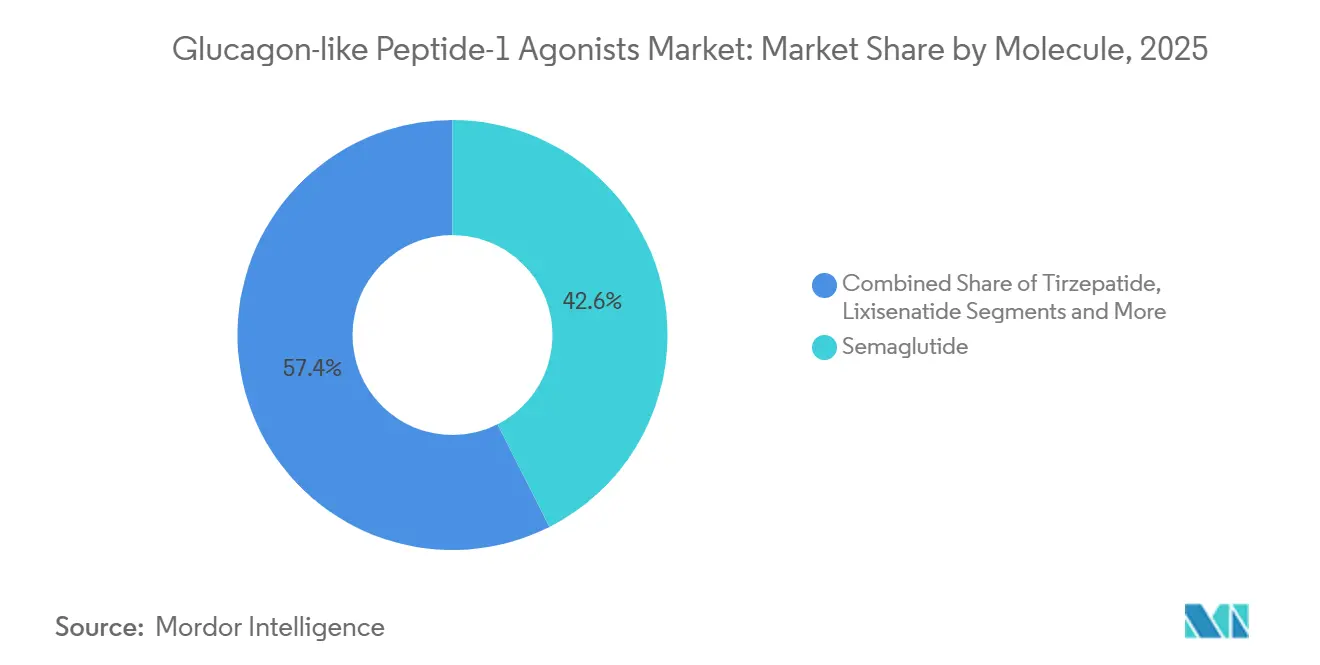

- Nach Molekül führte Semaglutid im Jahr 2025 mit einem Marktanteil von 42,56 % am Markt für Glucagon-ähnliche Peptid-1-Agonisten, während Tirzepatid bis 2031 mit einer CAGR von 25,25 % wächst.

- Nach Verabreichungsweg hielten wöchentliche Injektionen im Jahr 2025 einen Anteil von 65,53 % an der Marktgröße für Glucagon-ähnliche Peptid-1-Agonisten; orale Kleinmolekül-Formulierungen expandieren bis 2031 mit einer CAGR von 28,85 %.

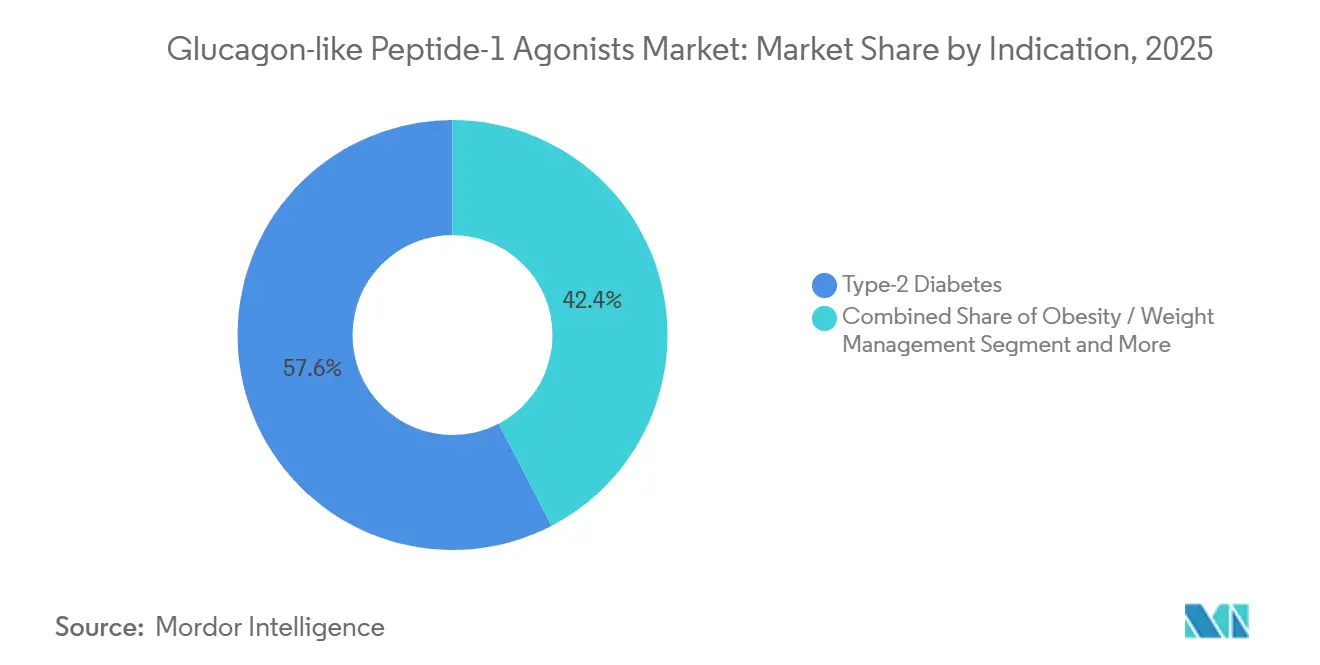

- Nach Indikation generierte Typ-2-Diabetes im Jahr 2025 57,63 % des Umsatzes, während Adipositas-Verschreibungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 30,87 % steigen werden.

- Nach Geografie trug Nordamerika im Jahr 2025 41,13 % des weltweiten Umsatzes bei, doch Asien-Pazifik wird voraussichtlich das Wachstum mit einer CAGR von 18,81 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Glucagon-ähnliche Peptid-1-Agonisten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Typ-2-Diabetes | +2.1% | Global, höchste Belastung in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Eskalierendes Adipositas-Epidemie und Zulassungen zur Gewichtsreduktion | +3.8% | Nordamerika und Europa führend, aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Verlagerung der Ärzte zu einmal-wöchentlichen GLP-1-Präparaten | +1.9% | Global, beschleunigt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Erstattung und Erweiterung der Leitlinien | +2.4% | Nordamerika und EU, schrittweise in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kardiometabolische Ergebnisdaten erweitern den Zugang | +2.0% | Global, frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Skalierung der Peptidherstellung senkt die Herstellungskosten | +1.5% | Globale Lieferkette, Vorteile für alle Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Typ-2-Diabetes

Projektionen der Internationalen Diabetes-Föderation zeigen, dass die Diabetesfälle von 537 Millionen im Jahr 2021 auf 783 Millionen bis 2045 ansteigen werden, wobei 90 % als Typ-2 eingestuft werden[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas, 10. Ausgabe," diabetesatlas.org. Die Inzidenz beschleunigt sich am schnellsten in den sich urbanisierenden Volkswirtschaften des Asien-Pazifik-Raums, wo Lebensstiländerungen und eine alternde Bevölkerung zusammentreffen. China allein verzeichnete im Jahr 2024 eine Erwachsenenprävalenz von 12,4 %, was mehr als 140 Millionen Personen entspricht, die häufig unzureichend behandelt bleiben. Die Amerikanische Diabetes-Gesellschaft stufte GLP-1-Agonisten in ihren Versorgungsstandards 2024 zu bevorzugten Zweitlinientherapeutika für Patienten mit kardiovaskulären Komorbiditäten hoch und stellte die Wirkstoffklasse für viele klinische Szenarien über Sulfonylharnstoffe und DPP-4-Inhibitoren. Da Kostenträger auf wertbasierte Modelle umsteigen, stärkt die Fähigkeit der GLP-1-Agonisten, mikrovaskuläre und makrovaskuläre Komplikationen zu reduzieren, die Formularunterstützung und fördert den Markt für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten weit ins nächste Jahrzehnt hinein.

Eskalierendes Adipositas-Epidemie und Zulassungen zur Gewichtsreduktion

Daten der Weltgesundheitsorganisation bestätigen, dass sich die weltweite Adipositas-Prävalenz zwischen 1975 und 2024 fast verdreifacht hat und mehr als 890 Millionen Erwachsene betrifft. Der regulatorische Schwung entspricht der epidemiologischen Dringlichkeit. Tirzepatid von Eli Lilly erhielt Ende 2023 die FDA-Zulassung für das chronische Gewichtsmanagement, gefolgt von der europäischen Zulassung Anfang 2024, was das frühe Monopol von Wegovy brach. In den entscheidenden SURMOUNT-1-Daten erzielte Tirzepatid eine mittlere Gewichtsreduktion von 20,9 %, was das STEP-1-Ergebnis von Semaglutid mit 14,9 % übertraf. Die FDA-Zulassung von Semaglutid für obstruktive Schlafapnoe im Jahr 2025 erweiterte die anspruchsberechtigte Bevölkerung weiter und ermutigte Medicare Advantage-Pläne, frühere Ausschlüsse aufzuheben. Insgesamt haben diese Zulassungen einen Anstieg der Adipositas-Verschreibungen ausgelöst, die nun den am schnellsten wachsenden Umsatzstrom im Markt für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten bilden.

Verlagerung der Ärzte zu einmal-wöchentlichen GLP-1-Präparaten

Reale Daten zeigen, dass wöchentliche Formulierungen die Therapietreue im Vergleich zu täglichen Injektionen um 28 % verbessern, was zu überlegenen glykämischen und gewichtsbezogenen Ergebnissen führt. Das Verschreibungsvolumen für Semaglutid (Ozempic) stieg im Jahr 2024 in den Vereinigten Staaten um 35 % im Jahresvergleich, was hauptsächlich auf die Migration von täglichen Präparaten zurückzuführen ist. Kostenträger verstärken die Verlagerung durch eine Stufenplatzierung, die einmal-wöchentliche Optionen bevorzugt, da sie nachgelagerte Kosteneinsparungen erkennen. Der Markt für GLP-1-Agonisten neigt sich daher weiterhin zu langwirksamen Injektionspräparaten, wobei Semaglutid und Tirzepatid an der Spitze stehen, während ältere tägliche Produkte in eine Nischenstellung gedrängt werden.

Erstattung und Erweiterung der Leitlinien

Die Zentren für Medicare & Medicaid-Dienste haben vorgeschrieben, dass Part-D-Formulare ab März 2024 mindestens zwei GLP-1-Agonisten pro Verabreichungsweg enthalten müssen, wodurch historische Ausschlusspraktiken eingeschränkt werden. Kommerzielle Kostenträger folgten schnell; UnitedHealthcare eliminierte im Mai 2024 Stufenbearbeitungen für berechtigte kardiovaskuläre oder nierengefährdete Patienten. Klinische Belege wie die SELECT-Ergebnisstudie, die eine 20%ige Reduktion schwerwiegender kardiovaskulärer Ereignisse bei adipösen Erwachsenen ohne Diabetes lieferte, untermauern diese politischen Veränderungen. Die daraus resultierende Übereinstimmung zwischen Leitlinien und Erstattung beschleunigt die Akzeptanz bei Spezialisten und in der Primärversorgung und erweitert den Markt für GLP-1-Agonisten auf bisher unerschlossene Bevölkerungsgruppen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und begrenzte Adipositas-Kostenübernahme | -2.7% | Global, am akutesten in Schwellenmärkten und US-amerikanischen Selbstzahlersegmenten | Mittelfristig (2–4 Jahre) |

| Gastrointestinale Nebenwirkungen und Therapieabbruch | -1.8% | Global, mit höheren Abbruchraten bei therapienaiven Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Lieferengpässe und Graumarkt-Kompoundierprodukte | -1.2% | Hauptsächlich Nordamerika; Ausstrahlungseffekte auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Eingehende Biosimilars nach 2027 mit Preisdruck | -1.5% | Global, mit frühesten Auswirkungen in Europa und Asien-Pazifik; verzögert in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und begrenzte Adipositas-Kostenübernahme

Die jährlichen US-amerikanischen Großhandels-Einkaufskosten liegen zwischen 13.000 und 16.000 USD, wodurch nicht versicherte und Medicare-Begünstigte ohne Diabetes den vollen Listenpreisen ausgesetzt sind[2]Kaiser Family Foundation, "Arbeitgeber-Krankenversicherungsleistungsumfrage 2024," kff.org. Nur 38 % der Arbeitgeberpläne deckten im Jahr 2024 Medikamente gegen Adipositas ab; selbst dann sind Vorabgenehmigungen und Ausgabengrenzen nach wie vor üblich. Die Sparcard von Novo Nordisk begrenzt die Wegovy-Zuzahlungen auf 500 USD, adressiert jedoch nicht die gesetzlich ausgeschlossene Bevölkerung ab 65 Jahren. In Indien macht ein mittleres Haushaltseinkommen von 2.400 USD eine Marken-GLP-1-Therapie unerschwinglich und lenkt die Nachfrage auf bevorstehende Biosimilars. Somit dämpfen Preis- und Kostenübernahmebarrieren die gesamte Marktexpansion für GLP-1-Agonisten, insbesondere bei reinen Adipositas-Indikationen.

Gastrointestinale Nebenwirkungen und Therapieabbruch

Reale Daten, die 200.000 Patienten umfassen, zeigen, dass 42 % innerhalb von drei Monaten nach Therapiebeginn mindestens ein gastrointestinales Ereignis melden, wobei 15 % die Therapie bis zum Ende des ersten Jahres abbrechen. Die FDA fügte im Juni 2024 eine Boxed Warning zu Tirzepatid hinzu, die auf das Risiko einer schweren Gastroparese hinweist, aber feststellte, dass der Nutzen die Risiken überwiegt. Dosistitration, begleitende Antiemetika und Formulierungen der nächsten Generation zielen darauf ab, die Symptome zu mildern, doch nebenwirkungsbedingte Therapieabbrüche dämpfen weiterhin die reale Akzeptanz und verringern kurzfristig die CAGR des Marktes für GLP-1-Agonisten um inkrementelle Punkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekül: Tirzepatid verringert Semaglutids Vorsprung

Semaglutid generierte im Jahr 2025 42,56 % des Umsatzes und verankerte den Markt für Glucagon-ähnliche Peptid-1-Agonisten durch seine duale Diabetes-Adipositas-Positionierung und umfangreiche Ergebnisdaten. Die CAGR von Tirzepatid von 25,25 % bis 2031 spiegelt den dualen GIP/GLP-1-Agonismus wider, der größere HbA1c- und Gewichtsreduktionen liefert, gestützt durch Lillys Rabattstrategie, die die Listenpreise von Wegovy unterbietet. Die Marktgröße für Tirzepatid im Markt für GLP-1-Agonisten könnte bis 2031 38 Milliarden USD erreichen, wenn die aktuellen Studiendaten positiv bleiben und die Kapazitätserweiterungen planmäßig verlaufen. Dulaglutid und Liraglutid gleiten in Auslaufphasen, da Kostenträger-Formulare zu wirksameren wöchentlichen Präparaten migrieren. Unterdessen deuten frühe Daten zu Retatrutid auf ein noch größeres Gewichtsreduktionspotenzial hin, was auf eine Pipeline hindeutet, die die Rangliste auf Molekülebene im Markt für GLP-1-Agonisten weiter umgestalten könnte.

Zweitgenerations-Wirkstoffe Exenatid und Lixisenatid bedienen nun preissensible Regionen oder Patienten, die stärkere Verbindungen nicht vertragen. Biosimilar-Liraglutid-Anträge in China und Indien könnten den Preisdruck in Wertsegmenten erhöhen, werden jedoch voraussichtlich keine Markenprodukte in Premium-Märkten verdrängen, die bewährte Ergebnisdaten verlangen. Infolgedessen bleibt die Branche der GLP-1-Agonisten auf Molekülebene ein Zweikampf, wobei Semaglutid und Tirzepatid Wirksamkeitsmaßstäbe setzen, die neue Marktteilnehmer erreichen oder übertreffen müssen.

Nach Verabreichungsweg: Orale Formulierungen gewinnen an Dynamik

Wöchentliche Injektionen hielten im Jahr 2025 65,53 % des Umsatzes, was den Komfort der Ärzte und die Vertrautheit der Patienten widerspiegelt. Das Umsatzwachstum von oralem Semaglutid um 48 % im Jahr 2024 bewies den Appetit der Primärversorgung auf nicht-injizierbare Inkretine, insbesondere bei injektionsscheuen oder neu diagnostizierten Patienten. Der Marktanteil für orale Produkte im Markt für Glucagon-ähnliche Peptid-1-Agonisten ist heute noch bescheiden, doch Pipeline-Kandidaten wie GSBR-1290 und Danuglipron zielen darauf ab, die Wirksamkeit injizierbarer Präparate ohne Absorptionsverstärker zu erreichen. Bei Erfolg könnten orale Marktteilnehmer bis zum Ende des Jahrzehnts einen zweistelligen Marktanteil erobern und einen starken Komfortvorteil bieten.

Täglich injizierbare Formate schrumpfen rapide. Saxenda-Verschreibungen gingen im Jahresvergleich um 12 % zurück, da Adipositas-Verschreiber auf einmal-wöchentliche Optionen umschwenkten, was zeigt, wie die Dosierungshäufigkeit die Patientenpräferenz beeinflusst. Länger wirkende monatliche Injektionspräparate wie Maridebart Cafraglutid befinden sich in der Phase-2-Entwicklung und könnten, wenn sie zugelassen werden, die Adhärenzvorteile weiter in Richtung ultra-langwirksamer Therapieschemata verschieben und letztendlich die Marktgröße für GLP-1-Agonisten in Erhaltungstherapiesegmenten vergrößern.

Nach Indikation: Adipositas überholt das Wachstum bei Diabetes

Während Typ-2-Diabetes im Jahr 2025 noch 57,63 % des Umsatzes generierte, wachsen Adipositas-Verschreibungen bis 2031 mit einer CAGR von 30,87 %. Dieser schnelle Anstieg ist auf den breiteren gesellschaftlichen Fokus auf Gewichtsmanagement und die Erkenntnis der Kostenträger zurückzuführen, dass anhaltender Gewichtsverlust nachgelagerte kardiovaskuläre Kosten senkt. Die Marktgröße für Glucagon-ähnliche Peptid-1-Agonisten im Zusammenhang mit Adipositas könnte bei den aktuellen Wachstumsraten bis 2031 50 Milliarden USD übersteigen. Die kardiovaskuläre Prävention bildet nun nach der FDA-Zulassung 2024, die den Einsatz von Semaglutid bei übergewichtigen Erwachsenen mit Herzerkrankungen ermöglicht, eine dritte Umsatzsäule. Neue Indikationen für Schlafapnoe und potenziell NASH erweitern die therapeutische Reichweite weiter und gewährleisten eine fachübergreifende Durchdringung, die den Verschreiberkreis vertieft und den lebenslangen Patientenwert steigert.

Dauerhaftigkeitsdaten aus SURMOUNT-3 zeigen, dass Tirzepatid den Gewichtsverlust über anfängliche Lebensstilinterventionen hinaus aufrechterhält, was das Vertrauen der Kostenträger in langfristige Kosteneinsparungen stärkt. Da breitere Vorteile bei der Cholesterinsenkung, dem Nierenschutz und potenziell kognitiven Funktionen entstehen, wird die Indikationsstapelung den Markt für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten auf einem aufsteigenden Umsatzpfad halten, selbst wenn einzelne Kategorien reifen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,13 % des Umsatzes, unterstützt durch frühe Zulassungen, eine hohe Adipositas-Prävalenz und Premium-Preisgestaltung. Die Akzeptanz hat sich nun von Spezialisten auf die Primärversorgung verlagert, doch das Mengenwachstum stagniert, da die Kostenübernahme zunimmt und der Wettbewerb sich intensiviert. Preisverhandlungen im Rahmen des Inflation Reduction Act, die ab 2027 wirksam werden, werden den durchschnittlichen Verkaufspreis senken, aber das Volumen steigern und eine netto positive Umsatzstabilität für den Markt für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten in der Region gewährleisten.

Europa machte im Jahr 2025 28 % des weltweiten Umsatzes aus. Zentralisierte Zulassungen beschleunigen multinationale Markteinführungen, aber nationale Kosten-Nutzen-Bewertungen dämpfen den Umsatz pro Patient. Deutschlands positive Nutzenbewertung für Tirzepatid ermöglichte eine höhere ausgehandelte Preisgestaltung, während die engeren BMI-Zulassungskriterien des Vereinigten Königreichs die gesamte adressierbare Bevölkerung dämpfen. Eine fortgesetzte Erstattungsausweitung im Zusammenhang mit kardiovaskulären und renalen Ergebnissen wird voraussichtlich ein mittleres einstelliges Mengenwachstum vorantreiben und Europa als soliden, wenn auch reifen, Gewinnpool erhalten.

Asien-Pazifik, das die schnellste CAGR von 18,81 % verzeichnet, wird den globalen Umsatzmix verschieben, da China, Japan und Indien große Patientenkohorten erschließen. Chinas Tirzepatid-Zulassung Ende 2024 und das begleitende lokale Produktionsinvestment von 1 Milliarde USD unterstreichen den strategischen Fokus auf inländische Kapazitäten, die einen raschen Mengenaufbau unterstützen[3]Nationale Medizinprodukteverwaltung, "Tirzepatid-Zulassung für Typ-2-Diabetes," nmpa.gov.cn. Japans erstmalige Adipositas-Zulassung Anfang 2024 erzielte eine starke anfängliche Akzeptanz; lokale Versicherer überprüfen nun die Erstattungsobergrenzen, was ein nachhaltiges Wachstum fördern sollte. Da regionale Regierungen mit steigenden kardiometabolischen Krankheitskosten konfrontiert sind, wird eine breitere Subventionierung erwartet, die den Markt für Glucagon-ähnliche Peptid-1 (GLP-1)-Agonisten bis Anfang der 2030er Jahre in Asien-Pazifik in eine Führungsposition bringt.

Regulatorisches Umfeld

Die Regulierung von GLP-1-Agonisten wird angesichts der wachsenden Nachfrage in den Bereichen Diabetes und Adipositas hinsichtlich Produktqualität, rechtmäßiger Versorgung und Kennzeichnungsvorgaben verschärft. In den Vereinigten Staaten wechselte die FDA im Jahr 2026 von der Flexibilität der Mangelphase zu verstärkter Durchsetzung, einschließlich einer Ankündigung im Februar 2026, die Verwendung nicht von der FDA zugelassener GLP-1-Wirkstoffe in Rezepturarzneimitteln einzuschränken, sowie einer Klarstellung der Rezepturrichtlinien im April 2026 gemäß den Abschnitten 503A und 503B, während sich die nationale Versorgung zu stabilisieren begann. Die FDA forderte im April 2026 zudem nach einer umfassenden Überprüfung die Entfernung des Warnhinweises zu Suizidgedanken und -verhalten für GLP-1-Rezeptoragonisten, was zeigt, wie die Sicherheitsbewertung nach der Markteinführung weiterhin das Verschreibungsvertrauen prägt.

In Europa treibt das zentralisierte Zulassungsverfahren weiterhin Produktlinienerweiterungen und neue Darreichungsformen voran und schafft dabei einen klareren Weg für Folgeprodukte. Im Mai 2026 gab der CHMP der EMA eine positive Stellungnahme ab, die die Zulassung einer oralen Semaglutid-Formulierung (Wegovy-Tabletten) zur Gewichtskontrolle empfiehlt, was die regulatorische Unterstützung für orale Verabreichungsplattformen bekräftigt. Im selben Monat gab der CHMP eine positive Stellungnahme für Ablymico (ein Hybridarzneimittel auf Basis von Liraglutid) von STADA Arzneimittel AG ab, was auf reifende EU-Zulassungswege für Hybrid- und biosimilar-ähnlichen Wettbewerb bei Molekülen der ersten Generation hindeutet, begleitet von anhaltender Prüfung der Herstellungs-Compliance in globalen Lieferketten.

Wettbewerbslandschaft

Die Marktkonzentration ist hoch, wobei Novo Nordisk und Eli Lilly im Jahr 2025 gemeinsam einen erheblichen Prozentsatz des weltweiten Umsatzes auf sich vereinen. Beide Unternehmen investieren weiterhin stark – Novo Nordisk in Kalundborg und North Carolina, Lilly in Indiana, North Carolina und Wisconsin – und erweitern die Peptidsynthese- und Abfüll-Kapazitäten, die die Versorgungsführerschaft festigen. Sanofi, AstraZeneca und Boehringer Ingelheim haben ihre Erstgenerations-Assets aufgegeben oder deprioritisiert und damit effektiv Marktanteile abgetreten.

Innovationen in unbesetzten Marktsegmenten konzentrieren sich nun auf orale Kleinmoleküle, ultra-langwirksame Injektionspräparate und Kombinationsprodukte. Structure Therapeutics und Pfizer entwickeln absorptionsverstärkerfreie oder zweimal täglich einzunehmende orale Kandidaten, die den Komfort erweitern sollen. Amgens monatliches Maridebart Cafraglutid und Novo Nordisks Fixdosis-Kombination CagriSema zielen auf überlegene Wirksamkeit ohne erhöhte Injektionshäufigkeit ab, was signalisiert, dass sich die Wettbewerbsdimensionen zunehmend auf Dosierungseinfachheit und Mehrweg-Synergie verlagern werden.

Regionale Akteure in China und Indien, darunter Gan & Lee und Hengrui, treiben Biosimilar-Liraglutid und -Dulaglutid für Markteinführungen im Jahr 2026 voran. Ihre primäre Chance liegt in lokalen Formularen und privaten Selbstzahlersegmenten, in denen Kostenbarrieren Markenprodukte ausschließen. Angesichts der anhaltenden Exklusivität für einmal-wöchentliches Semaglutid und Tirzepatid bis mindestens 2031 wird die Branche der GLP-1-Agonisten in Premium-Märkten wahrscheinlich ein Duopol bleiben, mit inkrementeller Erosion durch Wettbewerb im Wertsegment statt disruptiver Marktanteilsverschiebungen.

Marktführer der Branche für Glucagon-ähnliche Peptid-1-Agonisten

AstraZeneca

Eli Lilly and Company

Sanofi

Novo Nordisk A/S

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Orale GLP-1-Darreichungsformen schaffen einen Expansionspfad, der Produktinnovation mit Fertigungsinvestitionen und regulatorischem Fortschritt verknüpft. Die positive CHMP-Stellungnahme der EMA vom Mai 2026 für Wegovy-Tabletten bietet einen kurzfristigen europäischen Ankerpunkt für die Kommerzialisierung von oralem Semaglutid, und Novo Nordisk folgte dem oralen Kurswechsel mit einer Ankündigung im März 2026 über eine Erweiterung im Wert von 432 Millionen Euro an seinem Standort in Athlone, Irland, speziell für orale GLP-1-Behandlungen. Zusammen unterstützen diese Schritte eine breitere Beteiligung von Kostenträgern und Primärversorgungskanälen, in denen Injektionsaversion und Adhärenzbarrieren die Akzeptanz historisch eingeschränkt haben.

Die Skalierung und Lokalisierung der Fertigung ist ebenfalls ein wichtiger Faktor für ungenutztes Potenzial, insbesondere in preissensiblen Regionen und für den künftigen Wettbewerb im Wertsegment. Im März 2026 kündigte Neuland Laboratories Pläne für eine Peptid-CMC-Anlage in Bonthapally, Indien, an, die zur Herstellung von GLP-1-Produkten mit Erweiterungsspielraum konzipiert ist und die von Originalherstellern geführten Investitionen ergänzt sowie die Versorgungsbasis für Wirkstoffe und Zwischenprodukte stärkt. Gleichzeitig konzentrieren die FDA-Maßnahmen im Jahr 2026 zur Einschränkung nicht zugelassener GLP-1-Wirkstoffe in Rezepturarzneimitteln und zur Klarstellung rechtmäßiger Rezepturanforderungen die Nachfrage wieder auf zugelassene Produkte und konforme Lieferketten, was Raum für Lohnfertigung, Serialisierungs- und Kühlkettendienste sowie regulierten Folgewettbewerb schafft, der sich auf Verfügbarkeit und Herstellkosten statt auf Graumarktsubstitute konzentriert.

Aktuelle Branchenentwicklungen

- Mai 2026: Eli Lilly and Company kündigte eine zusätzliche Investition in Höhe von 4,5 Milliarden USD an zwei seiner drei Produktionsstandorte in Lebanon, Indiana an, einschließlich eines Wirkstoffanlagenplans, der auf die Herstellung des oralen Abnehmmedikaments Orforglipron (Foundayo) und den damit verbundenen Skalierungsbedarf zugeschnitten ist. Die Verpflichtung stärkt die vertikale Integration für die orale GLP-1-Versorgung und adressiert eine zentrale Einschränkung im Markt: verlässliche Hochvolumen-Fertigungskapazität.

- März 2026: Novo Nordisk kündigte eine Investition in Höhe von 432 Millionen Euro zur Erweiterung seiner Produktionsanlage in Athlone, Irland, an, um die Kapazität für orale GLP-1-Behandlungen zu erhöhen. Die Erweiterung folgt dem Branchentrend hin zu nicht-injizierbaren Optionen und unterstützt eine breitere geografische Versorgungsresilienz, da sich die Nachfrage über den spezialistengetriebenen Diabetesbereich hinaus auf Adipositas- und kardiometabolische Indikationen ausweitet.

- Dezember 2025: Die Weltgesundheitsorganisation veröffentlichte ihre erste globale Leitlinie zur Anwendung von GLP-1-Rezeptoragonisten und dualen GIP/GLP-1-Agonisten zur Behandlung von Adipositas bei Erwachsenen. Indem Adipositas als chronische, rezidivierende Krankheit dargestellt und Zugangsaspekte berücksichtigt werden, unterstützt die Leitlinie die Einbindung der GLP-1-Therapie in nationale Versorgungspfade für chronische Erkrankungen, was Erstattungspolitikdiskussionen in mehreren Regionen beeinflussen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit GLP-1-Rezeptoragonisten-Therapien zur Behandlung von Diabetes und zur Gewichtskontrolle erzielt werden. Wir erfassen dies als Umsatzwert für zugelassene Markenprodukte dieser Klasse in den wichtigsten Regionen im Studienzeitraum.

Ausschlüsse des Anwendungsbereichs: Wir schließen Nicht-GLP-1-Wirkstoffklassen, medizinische Geräte und allgemeine Adipositas-Dienstleistungen aus, die keine GLP-1-Therapieumsätze darstellen.

Übersicht der Segmentierung

- Nach Molekül

- Exenatid

- Liraglutid

- Dulaglutid

- Lixisenatid

- Semaglutid

- Tirzepatid

- Sonstige

- Nach Verabreichungsweg

- Täglich injizierbar

- Wöchentlich injizierbar

- Orales Kleinmolekül

- Langwirksam monatlich (Pipeline)

- Nach Indikation

- Typ-2-Diabetes

- Adipositas / Gewichtsmanagement

- Reduktion des kardiovaskulären Risikos

- Andere aufkommende Indikationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Marktes aufzubauen und externe Signale zu identifizieren, die bei jeder Aktualisierung des Modells überprüft werden können. Wir stützten uns auf öffentliche Quellen wie CDC- und NIH-Krankheitslaststatistiken, WHO-Indikatoren zu Diabetes und Adipositas, OECD-Gesundheitsausgabentabellen, FDA-Zulassungs- und Kennzeichnungsinformationen sowie öffentliche Bewertungsberichte der EMA, um Nachfragetreiber und Therapieverfügbarkeit zu verstehen.

Auf der Angebots- und Wertseite überprüften wir Unternehmensberichte und Investorenpräsentationen, um die Entwicklung der Therapieumsätze zu interpretieren. Wir nutzten außerdem seriöse Presse- und Verbandswebsites, um politische und Erstattungsentwicklungen zu verfolgen. Zur Normalisierung griffen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken zurück, sofern sie halfen, Zeitpläne und Produktabdeckung zu bestätigen. Diese Beispiele sind nicht erschöpfend, und wir konsultierten auch weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Herstellern, Vertriebspartnern, Klinikern, Kostenträgern und Fachexperten geführt, die Verschreibungs- und Zugangstrends bei Diabetes und Adipositas verfolgen. Die Antworten der Befragten wurden genutzt, um die Entwicklung des behandelten Patientenpools, die typische Dosierungspersistenz, die Preiskorridorbewegung und die regionalen Unterschiede zwischen APAC, EMEA und Amerika zu überprüfen. Anschließend haben wir die Annahmen dort angeglichen, wo Sekundärquellen Lücken aufwiesen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 44% |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 39% | EMEA: 30% |

| Kleinere Akteure: 17% | Manager: 48% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der Nachfragepool aus der Prävalenz von Diabetes und Adipositas, den Diagnose- und Behandlungsraten sowie dem Anteil der für eine GLP-1-Therapie infrage kommenden Patienten gemäß den üblichen Leitlinien- und Kostenträgerregeln rekonstruiert wird. Diese Patientenzahlen werden dann anhand von Dosierungshäufigkeitsmustern (täglich versus wöchentlich), Therapiepersistenz und dem erwarteten Produktmix nach Region in jährliche Therapievolumina umgerechnet.

Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenartigem Preis pro Therapiezyklus multipliziert mit geschätzten behandelten Patienten, zuzüglich Kanal- und Kostenträgerprüfungen aus den Interviews. Zu den wichtigsten Modelleingaben gehören der Zeitpunkt neuer Indikationen und Kennzeichnungserweiterungen, die Aufteilung nach Verabreichungsweg (injizierbar versus oral), die Erstattungsbreite, Signale zur Versorgungsverfügbarkeit sowie die Entwicklung von Listen- versus Nettopreisen. Für die Prognose führen wir Szenarioanalysen zu Aufnahmegeschwindigkeit, Zugangsbeschränkungen und Preisdruck durch und passen die Szenariogewichtungen anhand des Expertenkonsenses aus den Primärgesprächen an.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, sodass große Abweichungen hinterfragt werden, bevor Zahlen finalisiert werden. Die Ergebnisse werden mit unabhängigen Signalen verglichen, einschließlich öffentlicher epidemiologischer Trends, regulatorischer Meilensteine und beobachteter Verschiebungen bei Verschreibung und Kostenübernahme. Anschließend führen wir Abweichungen auf ein oder zwei klare Treiber zurück.

Wenn sich eine wesentliche Annahme ändert, etwa eine Ausweitung der Kostenübernahme, Versorgungsengpässe oder eine sprunghafte Änderung der effektiven Preisgestaltung, kontaktieren Analysten die Quellen erneut, um Richtung und Zeitpunkt zu überprüfen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen. Vor der Auslieferung wird ein abschließender Überprüfungsdurchgang durchgeführt, damit Kunden die aktuellste Sicht auf den Markt erhalten.

Vergleich der Marktgröße für Glucagon-like-Peptide-1-Agonisten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für GLP-1-Agonisten stimmen nicht immer überein, da sich das verwendete Jahr, die einbezogenen Indikationen und die Art der Preisnormalisierung zwischen den Studien unterscheiden können, selbst wenn die Bezeichnung der Wirkstoffklasse gleich erscheint. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf Listenpreisen oder längeren Prognosehorizonten basiert, während eine andere näher an kurzfristig realisierten Nachfragesignalen bleibt.

Ein durch die Aktualisierung bedingter Faktor ist, wie der Zeitpunkt der Währungsumrechnung sowie Preiserosions- oder Rabattannahmen behandelt werden, da sich der Markt schnell verändert. Auch die Prüfungen zur Bestätigung von Patientenaufnahme und -persistenz können den Gesamtwert beeinflussen. In unserem Fall sorgen jährliche Aktualisierungsregeln, ein konsistenter Zeitpunkt der USD-Umrechnung und eine klare ASP-Logik, die an beobachtete Kostenträger- und Kanalsignale gekoppelt ist, dafür, dass Mordor Intelligence an einem reproduzierbaren Nachfragepool ausgerichtet bleibt und nicht an einem einzelnen Schlagzeilenpreis.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 46,18 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 66,38 Mrd. USD (2025) | Verwendet oft eine breitere Wertabgrenzung, die höhere angenommene Nettopreise und eine schnellere Verschiebung des Gewichtsmanagement-Mixes widerspiegeln kann, was den Gesamtwert im selben Jahr im Vergleich zu Modellen erhöhen kann, die ASPs durch Kostenträgerzugangs- und Persistenzprüfungen dämpfen. |

| Branchenpublisher B | 51,60 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine abweichende Währungsumrechnungszeitpunkt und Kategoriegruppierung innerhalb der GLP-1-Analoga an, was die Gesamtwerte verschieben kann, wenn sich die Klasse ausweitet und Preise sowie Volumina innerhalb des Jahres schwanken. |

Die Spanne der Benchmark-Werte erklärt sich hauptsächlich durch die Wahl des Basisjahres und die Art, wie Preise von Listen- zu effektiven Werten umgerechnet werden, wenn sich die Adipositas-Nachfrage beschleunigt. Indem die Annahmen an klare Treiber wie behandelte Patienten und Dosierung gekoppelt und bei Aktualisierungen erneut überprüft werden, bleibt die endgültige Sicht transparent und leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für GLP-1-Agonisten im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 97,45 Milliarden USD erreichen, was eine CAGR von 13,26 % widerspiegelt.

Welches Molekül führt derzeit die Umsätze unter den GLP-1-Therapien an?

Semaglutid hielt im Jahr 2025 42,56 % des Umsatzes und behält damit den Führungsstatus gegenüber anderen Wirkstoffen.

Wie schnell wird der Umsatz von Tirzepatid voraussichtlich wachsen?

Tirzepatid wird voraussichtlich bis 2031 mit einer CAGR von 25,25 % wachsen, angetrieben durch überlegene Wirksamkeit bei der Gewichtsreduktion.

Welche Region wird die höchste Wachstumsrate für GLP-1-Therapien verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 18,81 % wachsen und andere Regionen aufgrund rascher regulatorischer Zulassungen und steigender Nachfrage der Mittelschicht übertreffen.

Was sind die wichtigsten Kostenbarrieren für Adipositas-Patienten, die eine GLP-1-Therapie suchen?

Hohe Listenpreise, begrenzte Krankenversicherungsdeckung und der gesetzliche Ausschluss von Gewichtsreduktionsmitteln durch Medicare schränken den Zugang für viele adipöse Erwachsene ein.

Wann werden Biosimilars voraussichtlich in Premium-GLP-1-Märkte eintreten?

Patentabläufe nach 2027 könnten Biosimilar-Dulaglutid und -Liraglutid in den USA und Europa ermöglichen, aber die Exklusivität für wöchentliches Semaglutid erstreckt sich bis 2031.

Seite zuletzt aktualisiert am: