Marktgröße und Marktanteil für Peptidantibiotika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

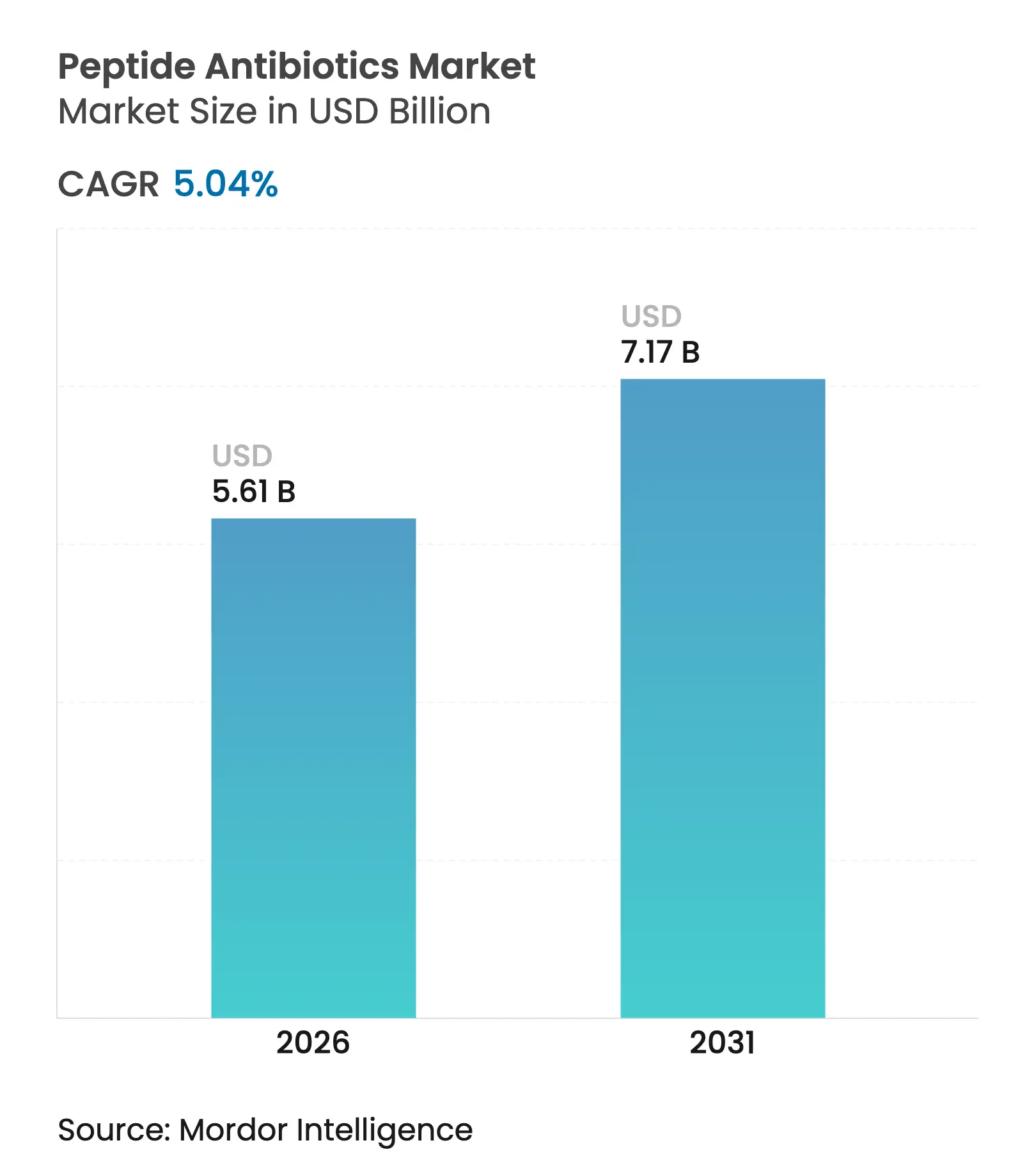

| Marktgröße (2026) | 5.61 Milliarden US-Dollar |

| Marktgröße (2031) | 7.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Peptidantibiotika von Mordor Intelligence

Die Marktgröße für Peptidantibiotika wird im Jahr 2026 auf USD 5,61 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,34 Milliarden, mit Projektionen für 2031 von USD 7,17 Milliarden, wachsend mit einer CAGR von 5,04 % über den Zeitraum 2026–2031. Die zunehmende Multiarzneimittelresistenz und eine wachsende Entdeckungspipeline, die inzwischen fast 900.000 durch KI identifizierte antimikrobielle Peptidsequenzen umfasst, beschleunigt die Produktinnovation.[1]Sarah Dixon, "Künstliche Intelligenz entdeckt 900.000 antimikrobielle Peptide," nature.com Regulatorische Anreize wie die QIDP-Bezeichnung (Qualified Infectious Disease Product) der FDA verlängern Exklusivitätsfenster und beschleunigen Zulassungen, was die kommerzielle Rentabilität verbessert. Unterdessen signalisiert der erhebliche Kapitaleinsatz – exemplarisch durch CordenPharmas EUR 900 Millionen (USD 1.043 Millionen) Fertigungsinvestition und Mercks USD 493 Millionen umfassende Lizenzierung zur oralen Verabreichung – anhaltendes Vertrauen in den Markt für Peptidantibiotika. Topische Hydrogel-Innovationen und die KI-gestützte RiPP-Entdeckung vergrößern die adressierbare Chancenbasis weiter, auch wenn Premiumpreise und Produktionskomplexität die kurzfristige Akzeptanz dämpfen.

Wichtigste Berichtsergebnisse

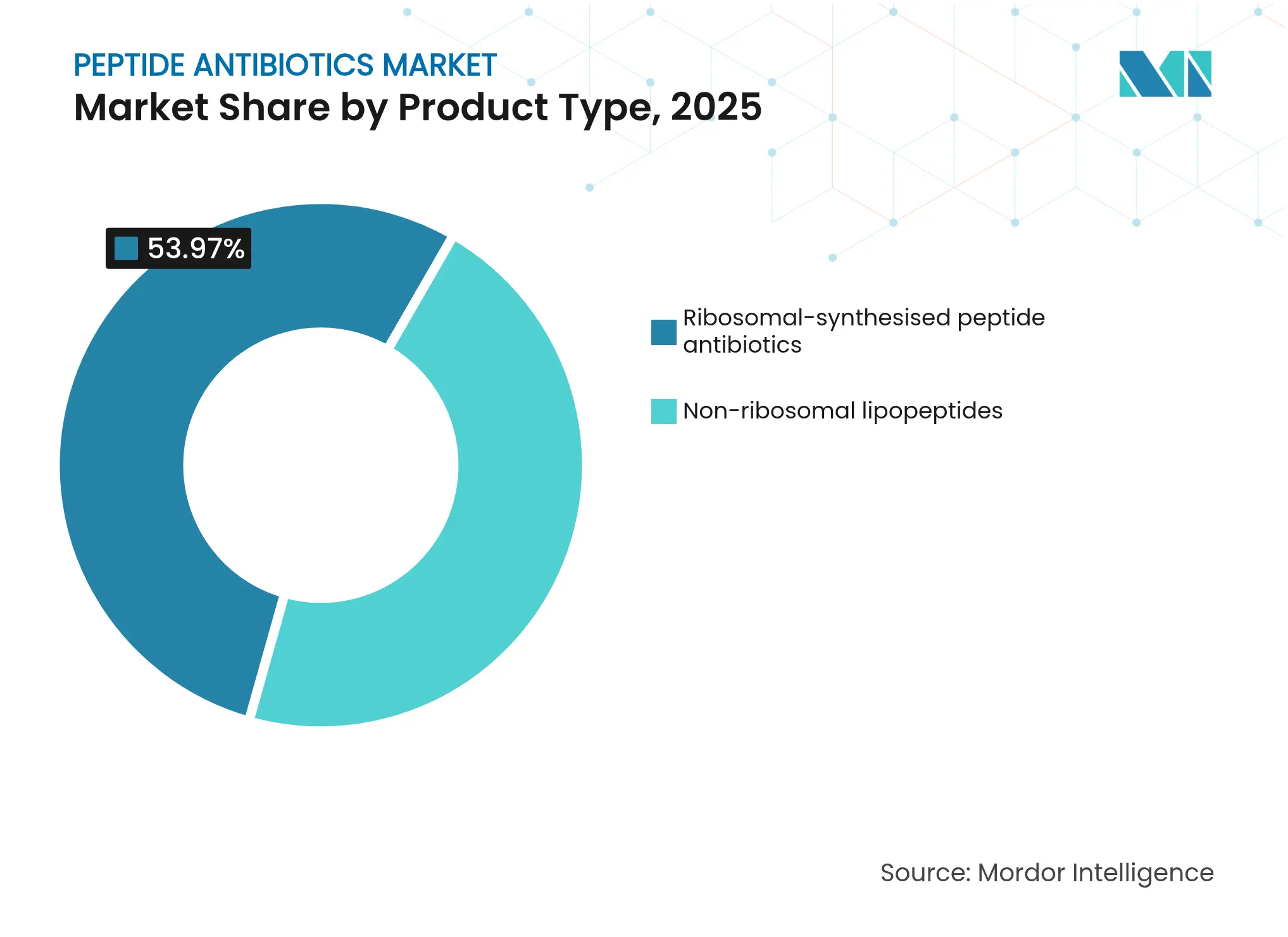

- Nach Produkttyp führten nicht-ribosomale Lipopeptide im Jahr 2025 mit einem Umsatzanteil von 46,03 %, während ribosomale RiPPs voraussichtlich bis 2031 mit einer CAGR von 13,08 % wachsen werden.

- Nach Krankheit entfielen im Jahr 2025 41,12 % der Marktgröße für Peptidantibiotika auf Hautinfektionen; nosokomial erworbene und beatmungsassoziierte bakterielle Pneumonie sollen bis 2031 mit einer CAGR von 10,05 % wachsen.

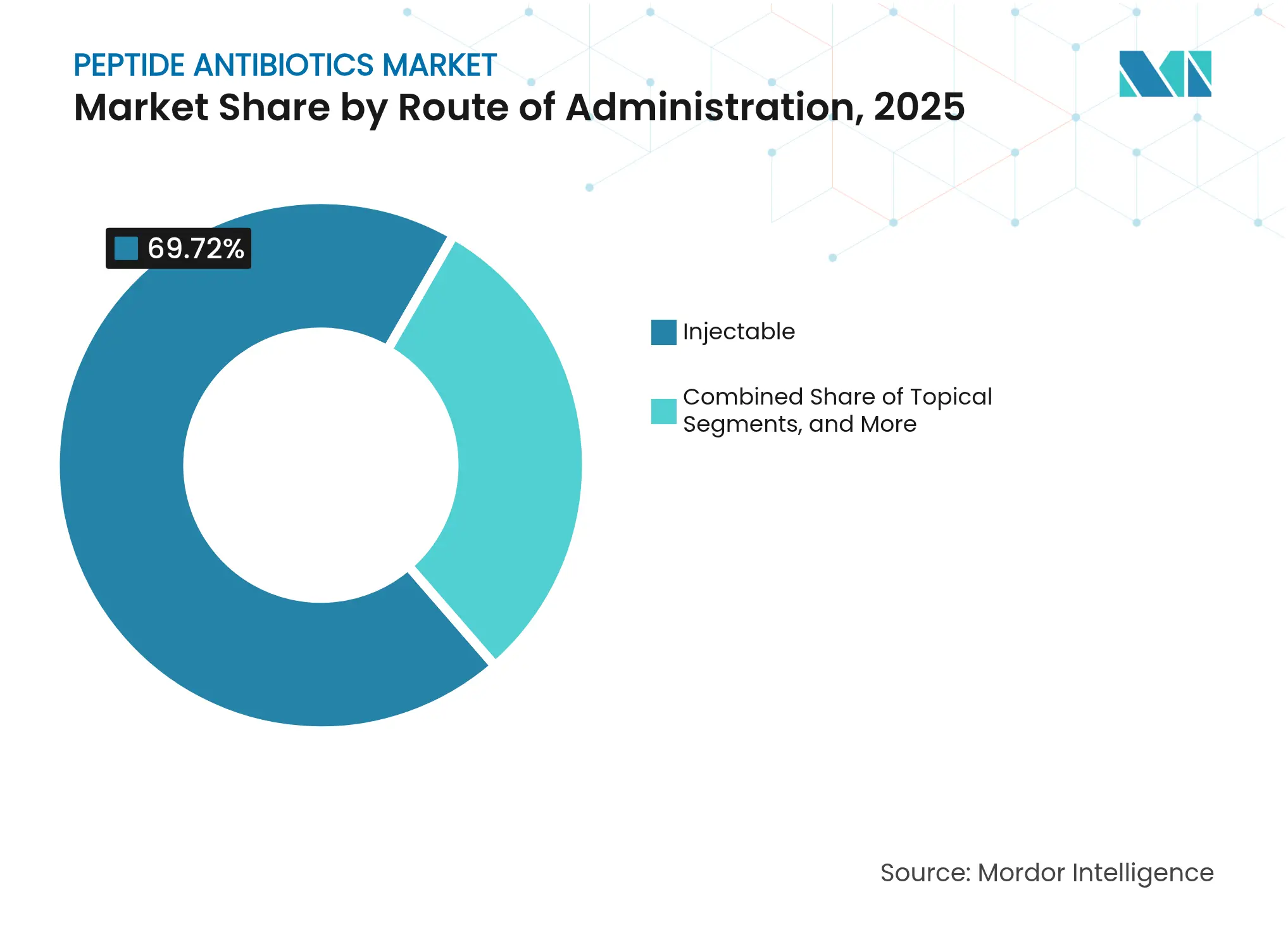

- Nach Verabreichungsweg hielten injizierbare Formulierungen im Jahr 2025 einen Anteil von 69,72 %, während topische Hydrogele bis 2031 mit einer CAGR von 12,29 % zunehmen.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 56,94 % der Umsätze, und Online-Apotheken sollen zwischen 2026 und 2031 eine CAGR von 14,02 % verzeichnen.

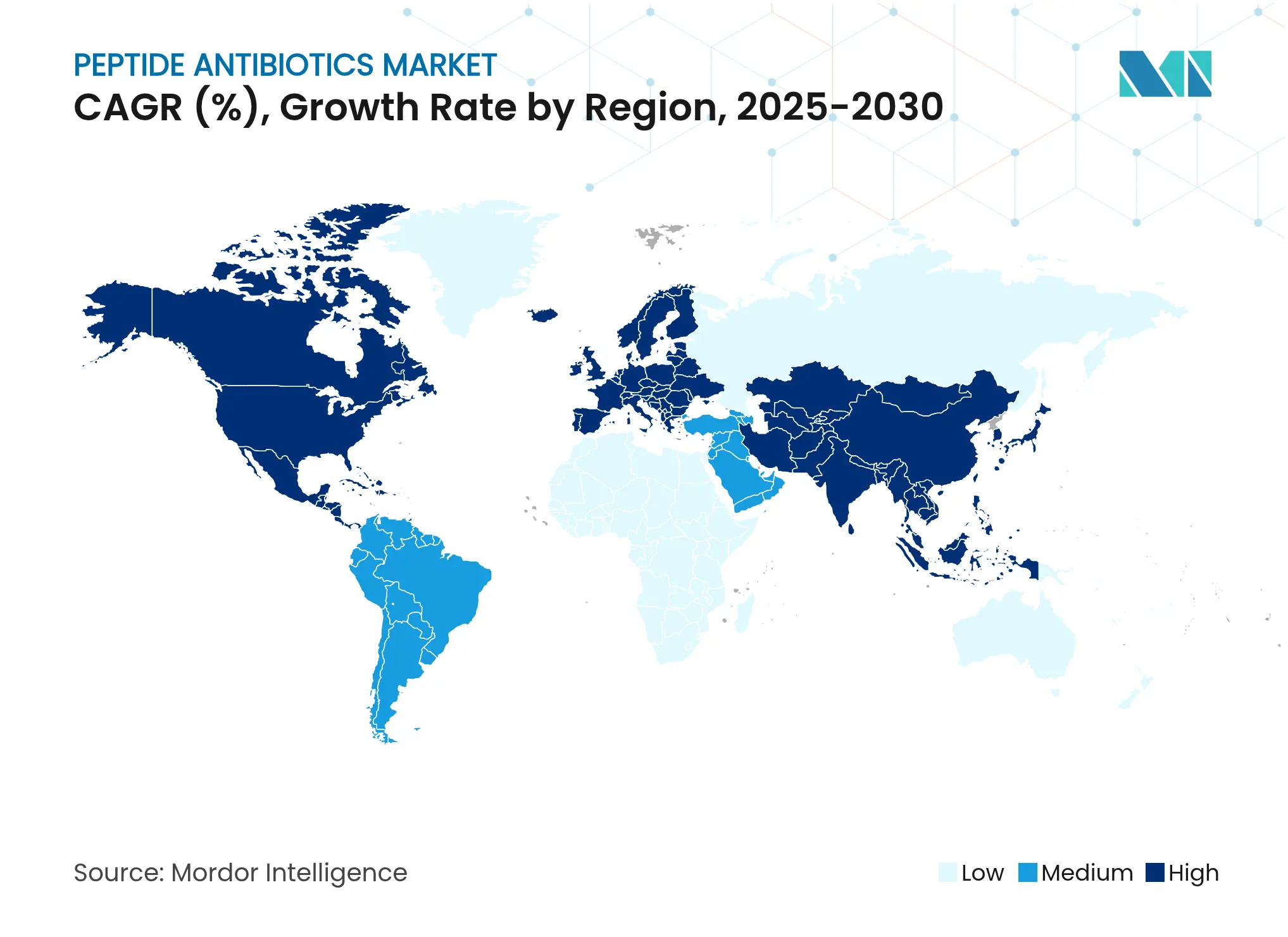

- Nach Geografie erzielte Nordamerika im Jahr 2025 38,12 % des globalen Umsatzes; für den Asien-Pazifik-Raum wird über den Prognosezeitraum eine CAGR von 9,7 % projiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Peptidantibiotika

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz multiarzneimittelresistenter bakterieller Infektionen | +1.80% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Intensivierung der F&E-Pipeline für ribosomale und nicht-ribosomale Peptidantibiotika | +1.20% | Nordamerika und EU, Übertragung auf APAC | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Reserveantibiotika in kritischen Versorgungsumgebungen | +1.00% | Global, mit akutem Bedarf in Intensivstationsumgebungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Günstige regulatorische Anreize (GAIN/QIDP, Orphan-Status) | +0.90% | Global, hauptsächlich US- und EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Genomik-Mining zur Erschließung neuer RiPP-Klassen | +0.70% | Global, mit frühen Gewinnen in den USA, Vereinigtem Königreich, Singapur | Langfristig (≥ 4 Jahre) |

| Peptid-Hydrogel-Verabreichungsplattformen zur Erweiterung topischer und Implantat-Anwendungsfälle | +0.60% | Global, mit fortgeschrittener Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz multiarzneimittelresistenter bakterieller Infektionen

Carbapenem-resistente Acinetobacter baumannii weisen in mehreren Regionen Resistenzraten von über 70 % auf, was Optionen der letzten Wahl unverzichtbar macht. Massatide A, ein Lanthipeptid der fünften Klasse, hemmt linezolid- und methicillinresistente Staphylococcus aureus bei 0,25 µg/mL und übertrifft damit viele Standardarzneimittel. Die WHO-Prioritätspathogen-Aktualisierung 2024 hebt Peptidwirkstoffe als einzigartig fähig hervor, konventionelle Resistenzmechanismen zu umgehen.[2]Weltgesundheitsorganisation, "Faktenblatt zur antimikrobiellen Resistenz," who.int In Intensivstationen stieg die Isolationsrate von Stenotrophomonas maltophilia über zwei Jahrzehnte von 7 % auf 15 %, wobei die Ceftazidim-Resistenz 72,5 % erreichte. Diese epidemiologischen Verschiebungen halten den Markt für Peptidantibiotika unter konstantem Nachfragedruck.

Intensivierung der F&E-Pipeline für ribosomale und nicht-ribosomale Peptidantibiotika

Mehr als 1.172 Biosynthesegen-Cluster für Aminovinyl-Cystein-Peptide wurden katalogisiert, was den Entdeckungstrichter erweitert. Eli Lillys USD 100 Millionen (USD 115 Millionen) Verpflichtung gegenüber dem AMR Action Fund, gepaart mit seiner OpenAI-Zusammenarbeit, zeigt, dass Pharmaunternehmen mit großer Marktkapitalisierung sich auf Peptidlösungen ausrichten. Forscher haben kürzlich 9.601 antimikrobielle Peptide in Lactobacillaceae-Genomen identifiziert, was eine beispiellose Breite an ribosomalen Kandidaten demonstriert.[3] Rubing Du, "Entschlüsselung verschlüsselter antimikrobieller Peptide in gesundheitsassoziierten Lactobacillaceae durch großangelegte Genomik und maschinelles Lernen," Microbiome, microbiomejournal.biomedcentral.com Die CARB-X-Förderung für Peptilogics unterstreicht die öffentlich-private Ausrichtung auf nicht-ribosomale Innovation. Die FDA-Genehmigung von vier Peptidarzneimitteln im Jahr 2024 bestätigt das Vertrauen der Behörden.

Günstige regulatorische Anreize (GAIN/QIDP, Orphan-Status)

Der QIDP-Weg der FDA gewährt Fünf-Jahres-Exklusivitätsverlängerungen und Vorrangprüfungen, was Markteinführungen wie AbbVies Emblaveo beschleunigt, das in Studien eine Heilungsrate von 76,4 % erzielte. Die EMA-Äquivalenz hat den europäischen Markteintritt erleichtert, wobei Pfizers Aztreonam-Avibactam eine positive CHMP-Stellungnahme erhielt. Die jüngste Zulassung von Blujepa, dem ersten Triazaacenaphthylen-Inhibitor, unterstreicht die Offenheit der Behörden für neuartige Wirkmechanismen. Die BARDA-Finanzierung von USD 318 Millionen senkt das F&E-Risiko für qualifizierte Wirkstoffe weiter. Insgesamt erhalten diese Anreize das Momentum im Markt für Peptidantibiotika aufrecht.

Peptid-Hydrogel-Verabreichungsplattformen zur Erweiterung topischer und Implantat-Anwendungsfälle

Selbstorganisierende Hydrogele steigern die bakterizide Aktivität im Vergleich zu Oxacillin gegen MRSA um das 64-Fache und vergrößern den Anwendungsbereich topischer Therapien. Nanogel-Konjugate mit zellpenetrierenden Peptiden eliminieren über 90 % der Uropatogene in vivo, eine Verbesserung von 36 % gegenüber konventionellen Therapieregimen. Boronat-Ester-freisetzende Hydrogele halten die Aktivität über Wochen aufrecht und verbessern die Anti-Tuberkulose-Ergebnisse. Auflösende Mikronadeln verabreichen jetzt antimikrobielle Peptide mit besserer Patientencompliance bei Hautinfektionen.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Premiumpreise | -1.40% | Global, mit höchster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kostenerstattung und Preisanreize für neuartige Antibiotika | -0.90% | Global, mit akuter Auswirkung in kostenbeschränkten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Zytotoxizitäts- und Stabilitätsherausforderungen bei systemischen Anwendungen | -0.80% | Global, insbesondere bei intravenösen Formulierungen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen zum Nachweis der Überlegenheit gegenüber bestehenden Therapien | -0.60% | Global, mit höchster Belastung in stark regulierten Märkten (USA, EU) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Premiumpreise

Die Peptidsynthese erfordert spezialisierte Ausrüstung, was die Produktionskosten über die Benchmarks für niedermolekulare Wirkstoffe treibt. Nachhaltigkeitsaudits zeigen eine erhöhte Prozessmassintensität für komplexe Lipopeptide, mit begrenzter GMP-Kapazität und Reinigungsengpässen. Kostenminimierungsstudien, die Daptomycin mit Vancomycin vergleichen, heben Erschwinglichkeitsbeschränkungen in ressourcenbeschränkten Umgebungen hervor. Fertigungsrückschläge, wie die FDA-Ablehnung einer durch BARDA finanzierten Kombination von Venatorx und Melinta aufgrund von Produktionsproblemen, zeigen, dass Kostendrücke Zulassungen gefährden können.

Zytotoxizitäts- und Stabilitätsherausforderungen bei systemischen Anwendungen

Proteolytischer Abbau und Salzempfindlichkeit reduzieren die systemische Peptid-Halbwertszeit und erfordern häufige Dosierung oder chemische Modifikationen. Bakterien bekämpfen Peptide durch Abbauenzyme und Effluxpumpen, obwohl die Resistenzentwicklung langsamer verläuft als bei niedermolekularen Wirkstoffen. Das Erreichen therapeutischer Plasmaspiegel unter Vermeidung von Zytotoxizität ist schwierig, wobei Protease-Abbau und Formulierungskosten als zwei Hürden wirken. Strukturelle Anpassungen wie Zyklisierung verbessern die Stabilität, erhöhen aber die Herstellungskomplexität. Infolgedessen erreicht nur ein Bruchteil der entdeckten Peptide klinische Phasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-ribosomale Dominanz trifft auf ribosomale Innovation

Nicht-ribosomale Lipopeptide sicherten sich im Jahr 2025 46,03 % des Marktanteils für Peptidantibiotika, gestützt auf Daptomycin und Polymyxine, die gegen resistente grampositive und gramnegative Infektionen unverzichtbar bleiben. Daptomycins Fähigkeit, die BceAB-vermittelte Resistenz in Streptococcus pneumoniae zu umgehen, sichert seinen Frontlinie-Status. Polymyxin B und Colistin gewannen trotz aufkommender MCR-Gen-Resistenz erneut an Bedeutung als Reservetherapien für Carbapenem-resistente Organismen. Fertigungsfortschritte, wie die Werksexpansionen von CordenPharma, unterstützen die Versorgungsstabilität für dieses reife Segment.

Ribosomale RiPPs sollen mit einer CAGR von 13,08 % wachsen, der höchsten unter den Produktklassen. Synthetisch-biologische Werkzeuge haben 987 neue RiPP-Gencluster in Flechten-Pilzen aufgedeckt und neuen Entdeckungsraum eröffnet. Durch maschinelles Lernen gesteuerte Evolution produzierte LBDA-D, das eine verbesserte Aktivität gegen Escherichia coli und S. aureus zeigt. Heterologe Expressionssysteme ermöglichen nun eine skalierbare RiPP-Produktion und reduzieren historische Versorgungsengpässe. Infolgedessen ist die Marktgröße für Peptidantibiotika bei ribosomalen Kandidaten im Prognosezeitraum auf eine rasche Expansion ausgerichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheit: Hautinfektionen führen, während HABP/VABP sich beschleunigt

Hautinfektionen machten im Jahr 2025 41,12 % der Marktgröße für Peptidantibiotika aus, unterstützt durch topische Verabreichungsformen, die für diabetische Fußulzera und postoperative Wunden geeignet sind. Locilex (Pexiganan) veranschaulicht die gezielte Entwicklung, während auflösende Mikronadeln die Compliance in der ambulanten Versorgung verbessern. Langwirksame Lipoglykopeptide wie Dalbavancin haben ihre Reichweite über Hautindikationen hinaus erweitert und klinische Erfolgsraten von bis zu 100 % bei Blutbahn-Infektionen gemeldet. Die zunehmende Diabetesprävalenz und hohe MRSA-Raten in der Gemeinschaft halten die Nachfrage nach hautgerichteten Therapeutika im Markt für Peptidantibiotika aufrecht.

Nosokomial erworbene und beatmungsassoziierte bakterielle Pneumonie weisen eine kleinere Umsatzbasis auf, sind jedoch für eine CAGR von 10,05 % vorgesehen, die schnellste unter den Krankheitsbereichen. AbbVies neu zugelassenes Emblaveo erzielte in Spätphasenstudien eine Heilungsrate von 76,4 %. Die Infektionsraten auf Intensivstationen bleiben hoch, wobei die Inzidenz von S. maltophilia über zwei Jahrzehnte auf das Doppelte gestiegen ist. Die kritische Natur von Atemwegsinfektionen sichert eine erstattungsrelevante Premiumvergütung und eine stetige Aufnahme in Krankenhäusern, und fortschrittliche inhalierbare oder langwirksame injizierbare Peptide in der Entwicklung versprechen eine vertiefte zukünftige Durchdringung.

Nach Verabreichungsweg: Injizierbare Dominanz wird durch topische Innovation herausgefordert

Injizierbare Formulierungen hielten im Jahr 2025 einen Umsatzanteil von 69,72 % und unterstreichen die Notwendigkeit einer schnellen systemischen Exposition bei schweren Infektionen. Vancomycin wurde in 89,1 % der Herzchirurgiefälle gemäß IDSA-Protokollen angemessen eingesetzt. Kühlketteninfrastruktur und geschultes Infusionspersonal begünstigen Krankenhausumgebungen und halten den Markt für Peptidantibiotika im stationären Bereich verankert. Allerdings stellen hohe Produktionskosten und lange Infusionszeiten Kostendämpfungsherausforderungen für Kostenträger dar.

Topische Hydrogele, die mit einer CAGR von 12,29 % wachsen, verwenden selbstorganisierende Peptidnetzwerke, die minimale Hemmkonzentrationen von bis zu 2 µM gegen MRSA erzielen. Hydrogel-Mikrosphären enthalten jetzt hohe Wirkstoffmengen mit kontrollierter Freisetzung und lösen frühere Kapazitätsprobleme. Die Patientenpräferenz für nichtinvasive Therapie und das reduzierte Risiko systemischer Toxizität fördern die Akzeptanz. Der Markt für Peptidantibiotika zeigt daher eine wachsende Modalitätsdiversifizierung jenseits traditioneller intravenöser Therapieregimen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Kontrolle durch Krankenhausapotheken trifft auf Online-Wachstum

Krankenhausapotheken kontrollierten im Jahr 2025 56,94 % des globalen Umsatzes aufgrund der akuten Natur der behandelten Infektionen und der Sterilitätsanforderungen vieler Formulierungen. Zentralisierte Zubereitungseinheiten und temperaturkontrollierte Lagerung bewahren die Arzneimittelintegrität und stärken die Führungsrolle der Krankenhäuser. Die Prävalenz nosokomial erworbener Infektionen, von denen schätzungsweise jährlich Millionen betroffen sind, hält die Nachfrage nach Peptidantibiotika im stationären Bereich konzentriert.

Online-Apotheken, mit einer prognostizierten CAGR von 14,02 %, profitieren von der Telemedizin-Expansion und der zunehmenden Machbarkeit der oralen Peptidverabreichung. Mercks USD 493 Millionen umfassender Cyprumed-Deal zielt darauf ab, Peptide in Tabletten umzuwandeln, eine Entwicklung, die ambulante Kanäle erweitern würde. Einzelhandelsapotheken nehmen eine mittlere Position ein, indem sie orale Wirkstoffe und ausgewählte topische Produkte abgeben, aber das Wachstum bleibt begrenzt, bis mehr Peptidantibiotika in die gemeinschaftliche Verschreibung übergehen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,12 % des globalen Umsatzes und leistete damit den höchsten regionalen Beitrag. Das QIDP-Rahmenwerk der FDA beschleunigte die Zulassung modernster Wirkstoffe wie Blujepa und Emblaveo, während BARDA USD 318 Millionen in Verträgen für die Forschung und Entwicklung im Bereich Antiinfektiva zugesagt hat. Private Investitionen, darunter Eli Lillys USD 100 Millionen AMR-Fonds und die Werksexpansion von CordenPharma, stärken Versorgungs- und Entdeckungskapazitäten. Forschungszentren wie die McMaster-Universität entwickeln weiterhin KI-basierte Entdeckungsmodelle und erweitern den Marktfußabdruck für Peptidantibiotika in ganz Nordamerika.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,7 % bis 2031. AstraZenecas USD 2,5 Milliarden umfassendes F&E-Zentrum in Peking stärkt die lokalen Peptidkapazitäten, während chinesische Behörden Vibativ für schwere Infektionen zugelassen haben und Cumberland Pharmaceuticals Zugang zu einem riesigen Markt verschaffen. Singapores Institute treiben Bakteriophagen-Peptid-Synergieprogramme voran und unterstreichen das regionsweite Engagement gegen antimikrobielle Resistenz. Staatliche Verwaltungsinitiativen, gepaart mit Kapazitätserweiterungen in Indien und Südkorea, treiben eine nachhaltige Aufnahme im Markt für Peptidantibiotika an.

Europa bleibt ein entscheidender Beitragender, unterstützt durch optimierte EMA-Verfahrenswege und Fertigungstiefe. Die positive CHMP-Stellungnahme für Pfizers Aztreonam-Avibactam unterstreicht die regulatorische Effizienz. Akademische Zentren wie die Chalmers-Universität entwickelten Peptidhydrogele, die die Oxacillin-Wirksamkeit um das 64-Fache steigern, was Innovationsstärke demonstriert. Unterdessen zeigen der Nahe Osten und Afrika sowie Südamerika eine aufkeimende Akzeptanz, unterstützt durch verbesserte Gesundheitsinfrastruktur und Aufklärungskampagnen mit Fokus auf antimikrobielle Verwaltung. Gleichzeitig weist die Region,,, die . Gleichzeitig

Wettbewerbslandschaft

Der Markt für Peptidantibiotika weist eine moderate Konzentration auf, wobei führende Unternehmen Größenvorteile, KI-Partnerschaften und Fertigungstiefe nutzen, um sich Vorteile zu sichern. Mercks USD 493 Millionen umfassender Cyprumed-Deal zielt darauf ab, die oralen Verabreichungsbarrieren zu überwinden, die die Peptidakzeptanz lange eingeschränkt haben.

Strategische Allianzen konzentrieren sich zunehmend auf KI-gestützte Entdeckung; Eli Lillys Partnerschaft mit OpenAI veranschaulicht, wie generative Modelle Hit-to-Lead-Zeitpläne verkürzen können. An der Geräteschnittstelle positioniert Amferias EUR 1,2 Millionen (USD 1,3 Millionen) Investition seine Hydrogel-Verbände für einen raschen US-Markteintritt und erzielt 64-fache Wirksamkeitsverbesserungen gegenüber der Standardversorgung. Möglichkeiten in der Nische langwirksamer Injektabilia ermutigen Akteure wie Melinta, in wöchentlich dosierte Lipoglykopeptide zu investieren und die Entlassungsoptionen aus dem Krankenhaus zu erweitern.

Zu den aufkommenden disruptiven Akteuren gehören Peptilogics, das CARB-X-Finanzierung für Frakturinfektionstherapeutika erhalten hat, und Start-ups, die synthetische Biologie nutzen, um maßgeschneiderte RiPPs zu entwickeln. Wettbewerbstaktiken umfassen auch die aggressive Verfolgung des QIDP-Status, um fünf zusätzliche Jahre Exklusivität und Zugang zu vorrangigen FDA-Prüfwarteschlangen zu erlangen. Insgesamt bleiben Investitionsumfang und regulatorische Expertise entscheidende Faktoren für die Positionierung im Markt für Peptidantibiotika.

Marktführer im Bereich Peptidantibiotika

Merck & Co., Inc.

ANI Pharmaceuticals, Inc.

Melinta Therapeutics.

AbbVie

Cumberland Pharmaceuticals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GSK erhielt die FDA-Zulassung für Blujepa (Gepotidacin), den ersten Triazaacenaphthylen-bakteriellen Topoisomerase-Inhibitor zur Behandlung unkomplizierter Harnwegsinfektionen.

- März 2025: AstraZeneca gab ein USD 2,5 Milliarden umfassendes F&E-Zentrum in Peking mit Kooperationen zu makrozyklischen Peptiden bekannt.

- Februar 2025: AbbVie erhielt die FDA-Zulassung für Emblaveo (Aztreonam-Avibactam) zur Behandlung multiarzneimittelresistenter gramnegativer Infektionen.

- Februar 2025: Cumberland Pharmaceuticals erhielt die chinesische Zulassung für Vibativ (Telavancin) bei Lungenentzündung und schweren Hautinfektionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für Peptidantibiotika als alle verschreibungspflichtigen, natürlich gewonnenen oder synthetisch hergestellten antibakteriellen Peptide, einschließlich ribosomaler und nicht-ribosomaler Lipopeptide, Glykopeptide, Polymyxine und verwandter Analoga, die für den therapeutischen Einsatz beim Menschen verkauft und zum Herstellerverkaufspreis bewertet werden.

Geltungsbereich Ausschluss: Tierarzneimittel und Lebensmittelkonservierungsmittel auf Peptidbasis fallen nicht unter diese Studie.

Überblick über die Segmentierung

- Nach Produkttyp

- Ribosomal synthetisierte Peptidantibiotika

- Nicht-ribosomal synthetisierte Peptidantibiotika

- Nach Krankheit

- Hautinfektionen

- HABP / VABP

- Blutbahn-Infektionen

- Sonstige Infektionen

- Nach Verabreichungsweg

- Injizierbar

- Topisch

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Interviews mit Klinikern, Krankenhausapothekern, Beschaffungsleitern und Forschungs- und Entwicklungsleitern in Nordamerika, Europa und im asiatisch-pazifischen Raum konnten wir die Angaben zur Prävalenz, die Annahmen zum Preisverfall und die bei der Schreibtischarbeit ermittelten Kurven für die klinische Anwendung validieren.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen wie dem Orange Book der US FDA, den Medikamentenregistern der EMA, den AWaRe-Listen der WHO, den UN Comtrade Codes 2941 und 3004 und Fachzeitschriften wie Nature Microbiology. Portale von Fachverbänden, einschließlich des Global AMR R&D Hub, lieferten Pipeline-Statistiken, während die 10-Ks der Unternehmen, Investorendecks und Pressemitteilungen uns dabei halfen, die Einnahmen nach Produkten und Regionen aufzuteilen. Ausgewählte kostenpflichtige Repositories, D&B Hoovers für Finanzdaten und Dow Jones Factiva für Versandnachrichten, ermöglichten den Abgleich von Volumen und Durchschnittspreisen. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Referenzen dienten der Datensammlung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Durch eine Top-Down-Analyse der Prävalenz in Bezug auf die behandelte Kohorte wurden die Inzidenz multiresistenter Infektionen, die Krankenhauseinweisungsraten und die durchschnittlichen Behandlungstage in Nachfragepools umgerechnet. Anschließend glichen wir die Gesamtzahlen mit stichprobenartigen ASP × Mengenkontrollen von Vertriebskanälen ab, um die Schätzungen zu verfeinern. Schlüsselvariablen wie der Anteil injizierbarer Antibiotika am Gesamtantibiotikaverbrauch, die Entwicklung des ASP für Lipopeptide, der Zufluss öffentlicher Mittel in AMR-Pipelines, die Dauer des Patentablaufs und die F&E-Erfolgsraten wurden in ein multivariates Regressionsmodell eingespeist, das Werte bis 2030 prognostiziert. Etwaige Lücken in den Bottom-up-Daten auf Produktebene wurden mit kalibrierten Penetrationsfaktoren überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor vergleichen die Ergebnisse mit den Import-Export-Tabellen, überwachen die vierteljährlichen Erträge auf Signalverschiebungen und führen vor der Freigabe erneut Abweichungstests durch. Die Berichte werden jährlich aktualisiert und zwischenzeitliche Aktualisierungen erfolgen nach wichtigen Ereignissen wie gewonnenen Ausschreibungen oder bahnbrechenden Genehmigungen. Kurz vor der Übergabe an den Kunden wird ein letzter Analystendurchlauf durchgeführt.

Warum unsere Peptid-Antibiotika-Basislinie zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Anbieter unterschiedliche Filter, Währungsumrechnungen und Aktualisierungsrhythmen verwenden. Indem wir uns strikt auf die therapeutischen Einnahmen konzentrieren, eine Logik der konstanten Währung anwenden und jedes Jahr aktualisieren, präsentieren wir eine verlässliche Basislinie.

Zu den Hauptunterschieden zu anderen Studien gehören die Einbeziehung von Veterinärmengen, die Verwendung von Listenpreisen ohne Rabattfaktoren und die Verwendung von veralteten Inzidenzdaten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,34 B (2025) | Mordor Intelligence | |

| USD 4,97 B (2024) | Globale Unternehmensberatung A | Schließt topische Formulierungen aus und stützt sich nur auf den Einkaufspreis des Krankenhauses |

| USD 5,20 B (2024) | Regionale Beratung B | Fügt veterinärmedizinische und lebensmitteltaugliche Mengen hinzu und friert ASP für zehn Jahre ein |

Der Vergleich zeigt, dass unsere transparenten Variablen, zeitnahen Aktualisierungen und unser klarer Geltungsbereich ein ausgewogenes Bild ergeben, das die Entscheidungsträger mit Sicherheit nachvollziehen und wiederholen können.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für Peptidantibiotika?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 5,61 Milliarden und ist auf dem Weg, bis 2031 USD 7,17 Milliarden zu erreichen.

Welche Produktkategorie hält den größten Marktanteil bei Peptidantibiotika?

Nicht-ribosomale Lipopeptide führten im Jahr 2025 mit einem Umsatzanteil von 46,03 %.

Welcher Verabreichungsweg wächst bei Peptidantibiotika am schnellsten?

Topische Hydrogele sollen bis 2031 dank fortschrittlicher Peptid-Hydrogel-Plattformen mit einer CAGR von 12,29 % wachsen.

Warum gilt der Asien-Pazifik-Raum als die am schnellsten wachsende Region?

Erhebliche Gesundheitsinvestitionen, regulatorische Fortschritte und ein wachsendes Bewusstsein für antimikrobielle Resistenz treiben eine prognostizierte CAGR von 9,7 % im Asien-Pazifik-Raum an.

Wie unterstützen regulatorische Anreize die Entwicklung von Peptidantibiotika?

Programme wie das QIDP der FDA gewähren fünf zusätzliche Jahre Exklusivität und Vorrangprüfung, was Zulassungen beschleunigt und die kommerzielle Rentabilität verbessert.

Was sind die wichtigsten Herausforderungen, die eine breitere Nutzung von Peptidantibiotika einschränken?

Hohe Herstellungskosten, Premiumpreise und Stabilitätsprobleme bei systemischen Anwendungen bleiben wesentliche Hemmnisse.

Seite zuletzt aktualisiert am: