Palmöl-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 74.51 Milliarden US-Dollar |

| Marktgröße (2031) | 92.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

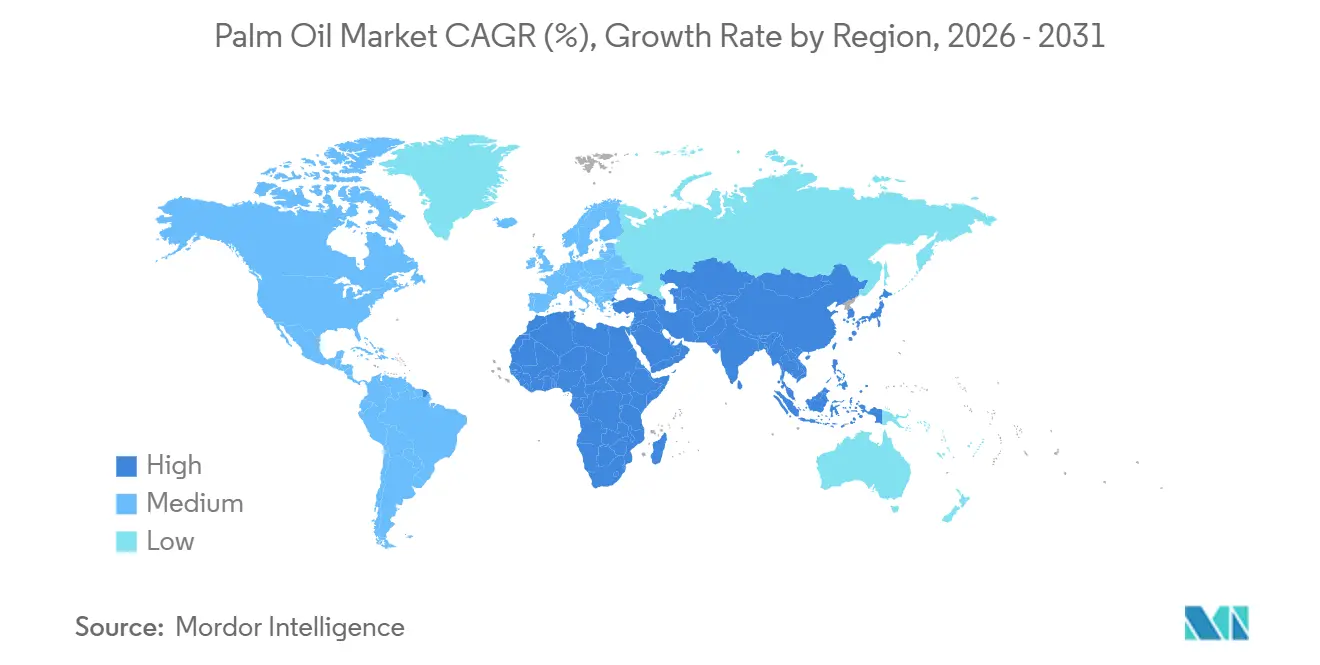

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

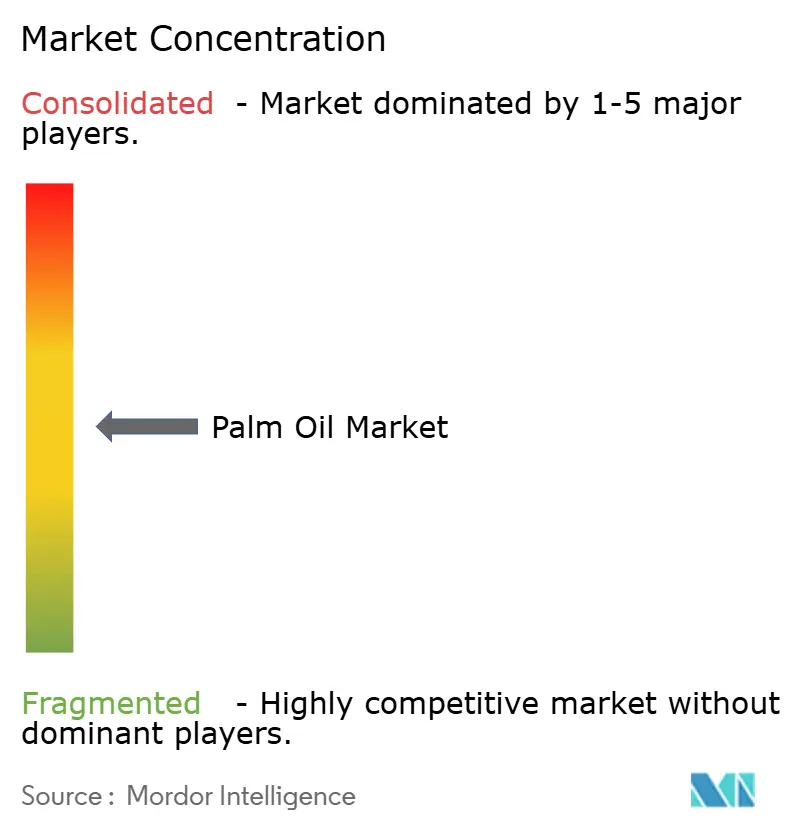

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Palmöl-Marktanalyse von Mordor Intelligence

Die Palmöl-Marktgröße wird voraussichtlich von 71,43 Milliarden USD im Jahr 2025 auf 74,51 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 92,01 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,31 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch eine starke Nachfrage aus Branchen wie der Lebensmittelverarbeitung, der Körperpflege und der Oleochemie angetrieben. Diese Sektoren sind in hohem Maße auf Palmöl für verschiedene Anwendungen angewiesen, darunter Kochen, Hautpflegeprodukte und industrielle Verwendungszwecke. Innovationen bei Palmölprodukten spielen eine bedeutende Rolle bei der Gestaltung des Marktes. Raffiniertes, gebleichtes und desodoriertes (RBD) Palmöl dominiert weiterhin bei Brat- und Backanwendungen, während Palmkernöl aufgrund seiner vorteilhaften Eigenschaften zunehmend in der Kosmetik eingesetzt wird. Fraktionierte Palmölderivate gewinnen an Beliebtheit bei Spezialfetten, die für die Schokoladenproduktion und Milchalternativen verwendet werden. Insgesamt bleibt der Markt mäßig konsolidiert, mit einer Mischung aus etablierten Akteuren und aufstrebenden Wettbewerbern.

Wichtigste Erkenntnisse des Berichts

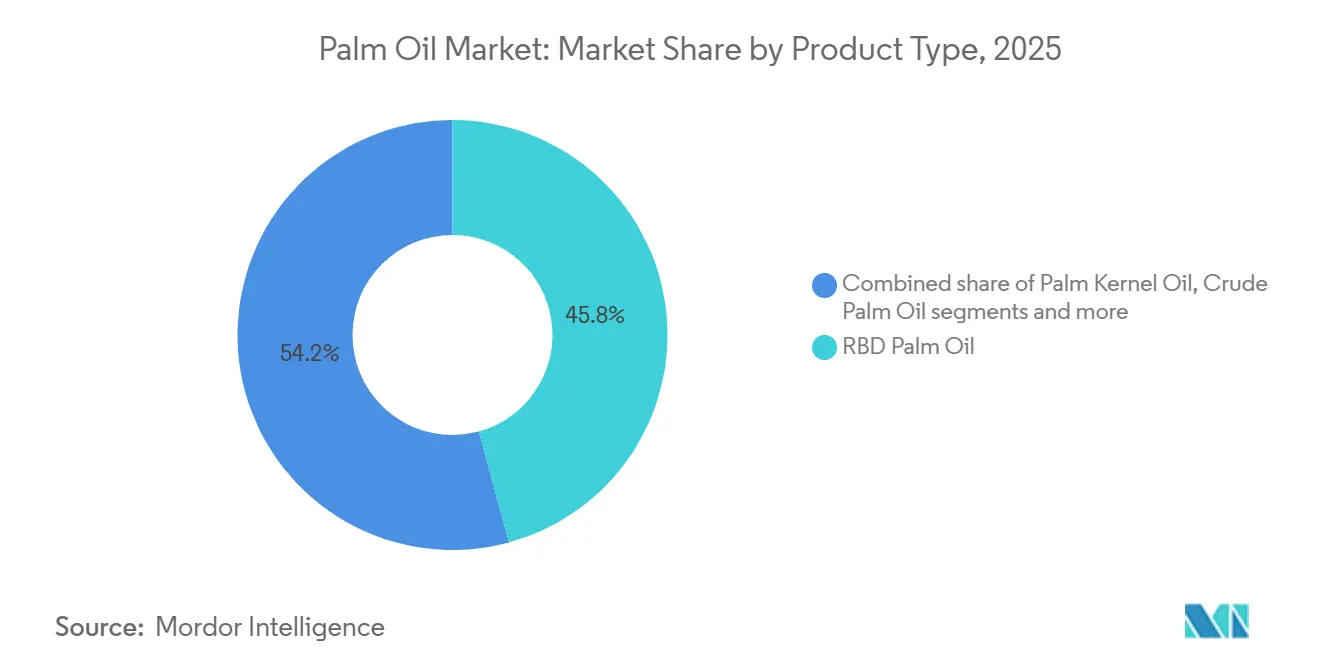

- Nach Produkttyp führte RBD-Palmöl im Jahr 2025 mit einem Umsatzanteil von 45,76 %; Palmkernöl hingegen wird bis 2031 voraussichtlich eine CAGR von 5,45 % verzeichnen.

- Nach Art hielten konventionelle Qualitäten im Jahr 2025 einen Anteil von 91,22 % am Palmöl-Markt, während die biologisch zertifizierte Produktion bis 2031 voraussichtlich eine CAGR von 5,84 % erzielen wird.

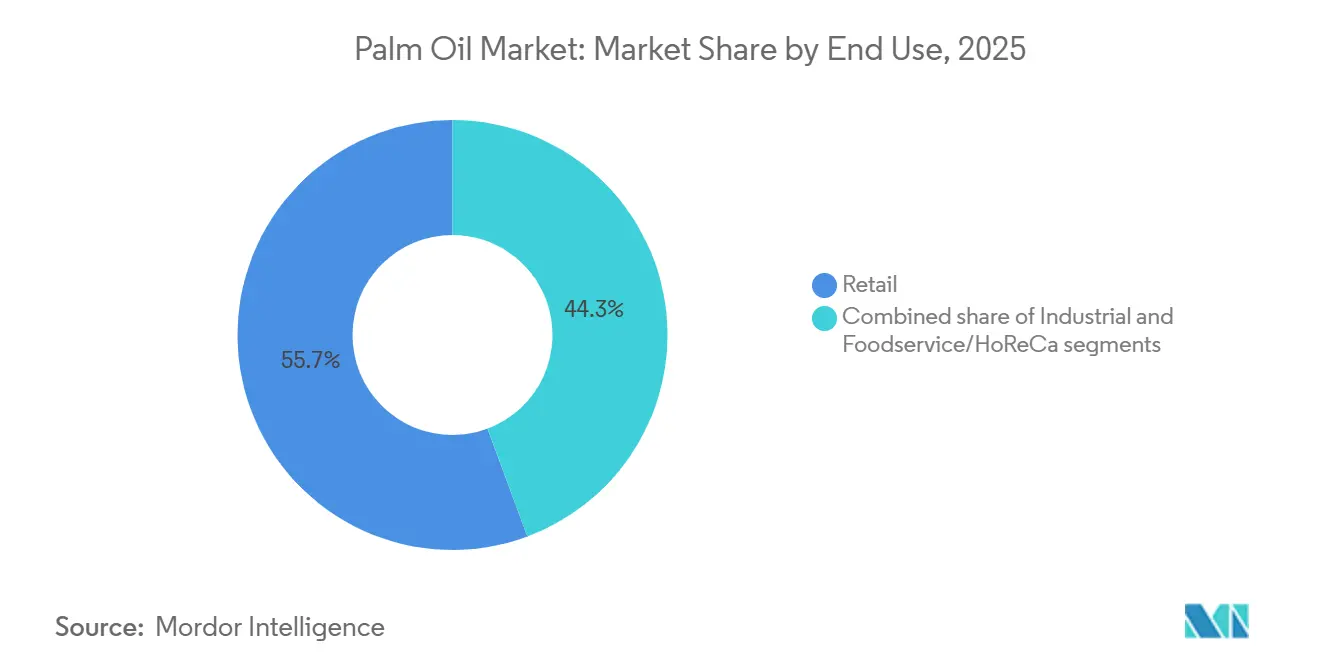

- Nach Endverwendung entfiel im Jahr 2025 ein Anteil von 55,67 % der Nachfrage auf den Einzelhandel, während der Industriebereich mit einer CAGR von 6,51 % bis 2031 wächst.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 74,31 %, während der Nahe Osten und Afrika bis 2031 mit einer CAGR von 5,18 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Palmöl-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachfrage nach erschwinglichen Speiseölen in Schwellenländern (Indien, China, afrikanische Länder) | +0.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Subsahara-Afrika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Funktionale Vorteile einschließlich oxidativer Stabilität, Haltbarkeit und Eignung für das Kochen bei hohen Temperaturen | +0.5% | Global, mit Schwerpunkt auf dem Gastronomiesektor und dem Schnellrestaurantsektor in allen Regionen | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage aus der globalen Lebensmittelverarbeitungsindustrie | +0.9% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Körperpflege- und Kosmetikindustrie | +0.4% | Nordamerika, Europa und Premiumsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in der oleochemischen Produktion | +0.3% | Asien-Pazifische Fertigungszentren, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Expansion des Gastronomie- und Schnellrestaurantsektors für gewerbliche Bratanwendungen | +0.6% | Global, mit starkem Wachstum in Asien-Pazifik, dem Nahen Osten und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach erschwinglichen Speiseölen, insbesondere in Schwellenländern wie Indien, China und afrikanischen Ländern

Palmöl ist in Schwellenländern aufgrund seiner Erschwinglichkeit und der Abhängigkeit von Importen, insbesondere für lebensmittelbezogene Verwendungszwecke, weiterhin stark nachgefragt. Im Jahr 2024 importierte Indien Palmöl im Wert von 8,27 Milliarden USD und war damit unter 210 Ländern der weltweit größte Importeur, wie vom Observatorium für wirtschaftliche Komplexität (OEC) berichtet[1]Quelle: Observatorium für wirtschaftliche Komplexität, "Palmöl in Indien", oec.world. Dies unterstreicht die Bedeutung von Palmöl für die Deckung des indischen Speiseölbedarfs. Palmöl ist günstiger als Alternativen wie Sojabohnen- und Sonnenblumenöl, weshalb es in Produkten wie Instant-Nudeln, Backwaren und Vanaspati weit verbreitet ist. Ebenso ist China ein bedeutender Importeur, angetrieben durch den wachsenden Konsum verarbeiteter Lebensmittel und einen sich erholenden Gastronomiesektor. In Subsahara-Afrika sind Länder wie Nigeria und Kenia stark auf Palmöl angewiesen, da es erschwinglich ist, eine lange Haltbarkeit hat und in heißen Klimazonen gut funktioniert.

Zunehmende funktionale Vorteile von Palmöl, einschließlich oxidativer Stabilität, längerer Haltbarkeit und Eignung für das Kochen bei hohen Temperaturen

Steigende globale Temperaturen und anhaltende Hitzeeinwirkung verstärken die Nachfrage nach Palmöl aufgrund seiner überlegenen oxidativen Stabilität und Widerstandsfähigkeit gegen Verderb unter Umgebungslagerbedingungen. So verzeichnete Australien beispielsweise zwischen April 2024 und März 2025 seinen heißesten 12-Monats-Zeitraum, mit Durchschnittstemperaturen von 1,61 °C über dem langfristigen Durchschnitt (34,9 °F), was auf anhaltende landesweite Hitzewellenbedingungen und verkürzte Abkühlungsintervalle hinweist, wie von Phys.org berichtet[2]Quelle: Phys Org, "Australien schwitzt durch die heißesten 12 Monate seit Beginn der Aufzeichnungen: Offizielle Daten", phys.org. In solchen Hochtemperaturumgebungen ermöglicht die natürlich stabile Fettsäurezusammensetzung von Palmöl eine längere Haltbarkeit ohne Kühlung oder Hydrierung, was es besonders geeignet für verpackte Lebensmittel, Backwaren und Bratanwendungen macht.

Die starke Nachfrage aus der globalen Lebensmittelverarbeitungsindustrie treibt das Marktwachstum an

Langfristige Lieferverträge und die wachsende Abhängigkeit der Lebensmittelverarbeitungsindustrie von Palmöl treiben die stetige globale Nachfrage weiter an. In Indien wurde der Lebensmittelverarbeitungsmarkt im Jahr 2024 auf INR 30.49.800 Crore (354,5 Milliarden USD) geschätzt und soll bis zum Geschäftsjahr 2026 erheblich wachsen und INR 45.84.415 Crore (535 Milliarden USD) erreichen, wie von der India Brand Equity Foundation (IBEF) berichtet[3]Quelle: India Brand Equity Foundation, "Lebensmittelverarbeitung", ibef.org. Dieses Wachstum wird durch die zunehmende Beliebtheit von verpackten Lebensmitteln, Backwaren und verzehrfertigen Produkten angetrieben, die in hohem Maße auf Palmöl angewiesen sind. Palmöl wird in diesen Produkten weit verbreitet eingesetzt, da es kostengünstig ist, beim Kochen Stabilität bietet und zur Verlängerung der Haltbarkeit beiträgt. Palmöl und seine Derivate sind Schlüsselzutaten in verarbeiteten Lebensmitteln wie Snacks, Süßwaren und Milchalternativen. Diese Zutaten werden für ihre Fähigkeit geschätzt, die Textur zu verbessern, Hitze zu widerstehen und eine gleichbleibende Produktqualität zu gewährleisten, was sie in der Lebensmittelverarbeitungsindustrie unverzichtbar macht.

Zunehmende Nutzung von Palmöl in der oleochemischen Produktion

Die wachsende Nachfrage nach umweltfreundlichen und nachhaltigen Rohstoffen fördert den Einsatz von Palmöl in der globalen Oleochemie-Industrie. Aus Palmöl gewonnene Produkte wie Fettsäuren, Glycerin und Fettalkohole werden in großem Umfang zur Herstellung von Alltagsgegenständen wie Seifen, Waschmitteln, Kosmetika, Pharmazeutika, Schmierstoffen und verschiedenen Industriechemikalien verwendet. Diese palmölbasierten Inhaltsstoffe werden bevorzugt, weil sie erneuerbar, biologisch abbaubar und in ihren Anwendungen hochwirksam sind. Angesichts strengerer Umweltvorschriften und zunehmender unternehmerischer Nachhaltigkeitsverpflichtungen wenden sich Unternehmen von erdölbasierten Einsatzstoffen ab und setzen auf palmölbasierte Oleochemikalien, um umweltfreundliche Standards und Anforderungen an den erneuerbaren Anteil zu erfüllen. Darüber hinaus spielen Palmölderivate eine entscheidende Rolle bei der Herstellung von Tensiden, Emulgatoren und Polyolen, die wesentliche Bestandteile von Körperpflegeprodukten und Weichschäumen sind, was ihre Bedeutung in verschiedenen Branchen weiter ausbaut.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Umweltbedenken im Zusammenhang mit Entwaldung, Verlust der biologischen Vielfalt und Treibhausgasemissionen | -0.7% | Global, mit besonderem Fokus auf Indonesien, Malaysia und europäische Importmärkte | Langfristig (≥ 4 Jahre) |

| Zunehmende regulatorische Einschränkungen und Nachhaltigkeitsanforderungen | -0.5% | Europa, Nordamerika, mit Ausstrahlungseffekten auf asiatisch-pazifische Exporteure | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Umwelt- und ethische Beschaffung | -0.3% | Nordamerika, Europa und städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit und zunehmende Produktion alternativer Pflanzenöle (Sojabohne, Sonnenblume, Raps) | -0.4% | Global, mit Substitutionsdruck in Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken im Zusammenhang mit Entwaldung, Verlust der biologischen Vielfalt und Treibhausgasemissionen im Zusammenhang mit dem Palmölanbau

Bedenken hinsichtlich Entwaldung und Verlust der biologischen Vielfalt verlangsamen das Wachstum des Palmöl-Marktes, da sie zu strengeren Vorschriften und höheren Anforderungen an die Lieferkettenkonformität führen. Die Ausweitung von Palmölplantagen, insbesondere in Südostasien, wurde mit erheblichen Umweltproblemen wie Waldvernichtung, Torflandschäden und erhöhten Kohlenstoffemissionen in Verbindung gebracht. Diese Auswirkungen haben Kritik von Regierungen, Umweltgruppen und globalen Interessengruppen auf sich gezogen. Als Reaktion darauf verabschieden viele große Lebensmittelhersteller und Konsumgüterunternehmen strengere Beschaffungsrichtlinien. Diese Richtlinien erfordern häufig Zertifizierungen, die belegen, dass das Palmöl entwaldungsfrei ist und dass die gesamte Lieferkette rückverfolgbar ist. Die Erfüllung dieser Anforderungen stellt jedoch eine Herausforderung dar, insbesondere für Kleinbauern, denen möglicherweise die finanziellen und technischen Ressourcen fehlen, die zur Einhaltung dieser sich weiterentwickelnden Nachhaltigkeitsstandards erforderlich sind.

Zunehmende regulatorische Einschränkungen und Nachhaltigkeitsanforderungen

Strenge Umweltvorschriften und Rückverfolgbarkeitsanforderungen machen es für Palmölexporteure teurer und schwieriger zu operieren, insbesondere in wichtigen Importregionen wie Europa und Nordamerika. So schreibt beispielsweise die EU-Entwaldungsverordnung, die im Dezember 2024 in Kraft tritt, vor, dass Importeure detaillierte Geolokalisierungsdaten und verifizierte Nachweise vorlegen müssen, die belegen, dass das von ihnen bezogene Palmöl nicht aus entwaldeten Gebieten stammt. Dies erhöht den Bedarf an umfangreicher Dokumentation, Überwachung und Zertifizierung in der gesamten Lieferkette erheblich. Diese Vorschriften sind besonders belastend für Kleinproduzenten, da ihnen häufig der Zugang zu fortschrittlichen Werkzeugen wie digitalen Kartierungssystemen und Rückverfolgbarkeitstechnologien fehlt. Um diese Vorschriften einzuhalten und den Zugang zu internationalen Märkten aufrechtzuerhalten, sind Exporteure gezwungen, erheblich in Satellitenüberwachungssysteme, Zertifizierungsprogramme und Maßnahmen zur Verbesserung der Transparenz der Lieferkette zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Raffinierungskomplexität prägt die Margenstruktur

RBD-Palmöl hielt im Jahr 2025 den größten Anteil am Palmöl-Markt und machte 45,76 % aus. Dieses Produktsegment wird aufgrund seines neutralen Geschmacks, seiner langen Haltbarkeit und seiner Erschwinglichkeit in der Lebensmittelverarbeitungsindustrie weit verbreitet eingesetzt. Es ist häufig in Speiseölen, Backwaren, Süßwaren und verpackten Lebensmitteln zu finden. RBD-Palmöl ist zudem sehr vielseitig und stabil, was es sowohl für den Haushaltsgebrauch als auch für die großtechnische Lebensmittelherstellung geeignet macht. Die starke Nachfrage in Schwellenmärkten, insbesondere in Asien und Afrika, hat seine Position als führendes Produktsegment weiter gefestigt.

Palmkernöl wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 5,45 % wachsen, angetrieben durch seinen zunehmenden Einsatz in Körperpflege-, Kosmetik- und Speziallebensmittelprodukten. Dieses Öl ist reich an Laurinsäure, was es ideal für die Herstellung von Seifen, Waschmitteln, Tensiden und Oleochemikalien macht. Die steigende Präferenz für natürliche und pflanzenbasierte Inhaltsstoffe in Körperpflegeprodukten sowie die Expansion der globalen Kosmetikindustrie steigern die Nachfrage. Seine funktionalen Eigenschaften und Anwendungen sowohl in der Lebensmittel- als auch in der Nicht-Lebensmittelindustrie werden voraussichtlich sein stetiges Wachstum im Prognosezeitraum unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Bio-Zertifizierung erzielt Aufpreise, fehlt jedoch an Skalierung

Konventionelle Palmölqualitäten führten den Markt im Jahr 2025 an und trugen 91,22 % des Gesamtumsatzes bei. Diese Dominanz ist auf seine Erschwinglichkeit, leichte Verfügbarkeit und weit verbreitete Verwendung in Lebensmittel-, Industrie- und Biokraftstoffanwendungen zurückzuführen. Lebensmittelhersteller und Industrienutzer bevorzugen konventionelles Palmöl, weil es konsistent verfügbar, leistungsstabil und im Vergleich zu anderen Pflanzenölen kostengünstiger ist. Länder wie Indonesien und Malaysia spielen eine Schlüsselrolle bei seiner Großproduktion und gewährleisten eine stetige weltweite Versorgung. Sein umfangreicher Einsatz in verpackten Lebensmitteln, Speiseölen und verarbeiteten Produkten treibt weiterhin die Nachfrage auf dem Markt an.

Biologisches Palmöl wird bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen, da Verbraucher zunehmend Produkte bevorzugen, die nachhaltig beschafft und umweltfreundlich sind. Das Bewusstsein für die negativen Auswirkungen der Entwaldung und die Bedeutung ethischer Beschaffung veranlasst Hersteller, zertifiziertes biologisches Palmöl einzusetzen. Dieser Trend wird durch die steigende Nachfrage nach biologischen und Clean-Label-Produkten in Branchen wie Lebensmittel, Kosmetik und Körperpflege weiter unterstützt. Darüber hinaus gehen globale Marken Nachhaltigkeitsverpflichtungen ein, und regulatorische Unterstützung fördert die Einführung von biologischem Palmöl, was voraussichtlich sein Marktwachstum im Prognosezeitraum ankurbeln wird.

Nach Endverwendung: Lebensmittelverarbeitung sichert das Volumen, Körperpflege steigert den Wert

Das Einzelhandelssegment machte im Jahr 2025 55,67 % der Palmölnachfrage aus, hauptsächlich aufgrund seiner weit verbreiteten Verwendung beim häuslichen Kochen und der Lebensmittelzubereitung. Diese Nachfrage ist besonders stark in Entwicklungsregionen wie Asien, Afrika und Lateinamerika, wo Palmöl aufgrund seiner Erschwinglichkeit und langen Haltbarkeit geschätzt wird. Seine Vielseitigkeit beim Kochen und die einfache Verfügbarkeit in verpackter Form in Supermärkten, Verbrauchermärkten und lokalen Geschäften haben es zu einer beliebten Wahl für Verbraucher gemacht. Faktoren wie Bevölkerungswachstum, Urbanisierung und steigender Konsum von Speiseölen treiben die Dominanz des Einzelhandelssegments auf dem Markt an.

Das Industriesegment wird bis 2031 voraussichtlich mit einer CAGR von 6,51 % wachsen, angetrieben durch seinen umfangreichen Einsatz in der Lebensmittelverarbeitung, Kosmetik, Körperpflege, Oleochemie und Biokraftstoffen. Palmöl ist aufgrund seiner Kosteneffizienz und funktionalen Eigenschaften ein Schlüsselinhaltsstoff bei der Herstellung von verarbeiteten Lebensmitteln, Seifen, Waschmitteln und Industrieschmierstoffen. Die steigende Nachfrage nach verarbeiteten Lebensmitteln und palmölbasierten Produkten in Nicht-Lebensmittelanwendungen steigert die industrielle Nutzung weiter. Darüber hinaus werden die wachsende Biokraftstoffproduktion und zunehmende industrielle Aktivitäten in Entwicklungsländern voraussichtlich das starke Wachstum dieses Segments im Prognosezeitraum aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führte die Asien-Pazifik-Region den Palmöl-Markt an und trug 74,31 % des Gesamtumsatzes bei. Diese Dominanz wurde durch hohe Produktions- und Verbrauchsniveaus in Indonesien und Malaysia angetrieben. Indonesiens Inlandsnachfrage wuchs aufgrund des Einsatzes in der Lebensmittelverarbeitung und in Biodiesel-Beimischungsprogrammen erheblich, was ein stabiles Angebots-Nachfrage-Gleichgewicht gewährleistete. Malaysia hingegen blieb ein bedeutender Exporteur und bediente importabhängige Großmärkte wie Indien und China, die auf Palmöl für die Lebensmittelherstellung und den Speiseölbedarf angewiesen sind. Länder wie Thailand und die Philippinen erweiterten ihre Raffineriekapazitäten, fügten der regionalen Lieferkette mehr Wertschöpfung hinzu und festigten die Position Asien-Pazifiks als Marktführer.

Der Nahe Osten und Afrika werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,18 % wachsen, angetrieben durch steigende Importe zur Deckung der wachsenden Speiseölnachfrage. Länder wie Nigeria und Ägypten importieren aufgrund begrenzter lokaler Ölsaatenproduktion und wachsender Bevölkerungsbedürfnisse mehr Palmöl. Die Mitgliedsstaaten des Golfkooperationsrats (GCC), darunter die Vereinigten Arabischen Emirate und Saudi-Arabien, haben sich durch ihre Funktion als Raffinerie- und Wiederausfuhrzentren zu wichtigen Akteuren entwickelt, unterstützt durch fortschrittliche Infrastruktur und starke Handelsnetzwerke. Die Verlagerung der Region hin zu Palmöl als kostengünstige Alternative zu anderen Pflanzenölen wird voraussichtlich das Marktwachstum im Prognosezeitraum weiter ankurbeln.

Europa und Nordamerika sind relativ reife Märkte mit stabilem oder leicht rückläufigem Palmölkonsum. Dieser Trend wird durch strengere Vorschriften zu Nachhaltigkeit und Entwaldung sowie durch veränderte Verbraucherpräferenzen für alternative Pflanzenöle beeinflusst. Hersteller in diesen Regionen reformulieren Produkte und diversifizieren Ölquellen, um diesen sich wandelnden Anforderungen gerecht zu werden. Lateinamerika verzeichnet unterdessen eine stetige Nachfrage, unterstützt durch Biokraftstoffprogramme und industrielle Anwendungen von Palmölderivaten. Während das Wachstum in entwickelten Regionen langsam bleibt, treiben Schwellenmärkte in Asien-Pazifik sowie im Nahen Osten und Afrika die globale Nachfrage an und gestalten die künftige Entwicklung des Palmöl-Marktes.

Wettbewerbslandschaft

Der Palmöl-Markt ist mäßig konsolidiert, wobei große Unternehmen wie Wilmar International, Bunge Limited, Cargill Incorporated, FGV Holdings Berhad und Olam Group eine dominante Rolle spielen. Diese Unternehmen haben durch den Besitz großer Plantagen, Raffinerieeinrichtungen und gut etablierter globaler Vertriebsnetzwerke eine erhebliche Kontrolle über die Wertschöpfungskette. Ihre Fähigkeit, sowohl vor- als auch nachgelagerte Operationen effizient zu verwalten, verschafft ihnen einen Wettbewerbsvorteil. Die vertikale Integration hilft diesen Akteuren, Kosten zu senken, Lieferkettenrisiken zu minimieren und einen konsistenten Marktzugang zu gewährleisten, was sie zu wichtigen Führern in der Branche macht.

Nachhaltigkeit, Rückverfolgbarkeit und Transparenz in der Lieferkette sind für den Wettbewerb im Palmöl-Markt unverzichtbar geworden. Führende Unternehmen setzen digitale Werkzeuge, Zertifizierungsprogramme und nachhaltige Beschaffungspraktiken ein, um strengeren Vorschriften zu entsprechen und Kundenanforderungen zu erfüllen. Die Produktion von zertifiziertem und rückverfolgbarem Palmöl ist nun entscheidend für den Zugang zu wichtigen internationalen Märkten. Unternehmen konzentrieren sich auf die Entwicklung von Palmölderivaten mit Mehrwert für den Einsatz in der Lebensmittelverarbeitung, Körperpflege und industriellen Anwendungen. Diese Diversifizierung hilft ihnen, ihre Einnahmequellen zu erweitern und ihre Marktposition zu stärken.

Der Wettbewerb im Palmöl-Markt wird voraussichtlich zunehmen, da Unternehmen sich auf Innovation, Nachhaltigkeit und betriebliche Effizienz konzentrieren, um sich abzuheben. Während die traditionelle Palmölproduktion die primäre Quelle des globalen Angebots bleibt, gewinnen aufkommende Technologien und alternative Produktionsmethoden an Aufmerksamkeit. Gleichzeitig werden Nischensegmente wie biologisches und nachhaltig beschafftes Palmöl bei umweltbewussten Verbrauchern immer beliebter. Unternehmen mit starken Nachhaltigkeitsverpflichtungen, integrierten Betrieben und fortschrittlichem Lieferkettenmanagement werden voraussichtlich einen Wettbewerbsvorteil im sich entwickelnden globalen Palmöl-Markt behalten.

Führende Unternehmen der Palmöl-Branche

Wilmar International Limited

Bunge Limited

Cargill, Incorporated

Olam Group

FGV Holdings Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Raj Oil Mills Limited brachte sein neues Palmölprodukt PALMRAJ auf den Markt und zielt damit auf den inländischen Speiseölmarkt ab. Die Ankündigung erfolgte in Übereinstimmung mit den SEBI-Verordnung-30-Anforderungen gegenüber BSE und NSE. Das Produkt wurde als raffiniertes Palmolein-Öl kategorisiert und richtete sich ausschließlich an inländische Verbraucher und nicht an internationale Märkte.

- Oktober 2024: Daabon UK gab die Einführung seiner kohlenstoffneutralen biologischen Palmölreihe bekannt. Das Unternehmen erklärte, dass das kohlenstoffneutrale biologische Palmöl in der Mühle CI Tequendama SAS von Daabon im Norden Kolumbiens produziert worden sei. Diese Initiative war Teil von Daabons Engagement für Nachhaltigkeit und die Reduzierung seiner Umweltauswirkungen.

- Mai 2024: Wilmar Processing, ein multinationales Agrarunternehmen, schloss die erste Betriebsphase seiner 1,27 Milliarden Rand (68 Millionen USD) teuren Raffinieranlage für Speiseöle ab. Die Anlage mit dem Namen Wilmar Processing SA wurde innerhalb der Sonderwirtschaftszone Richards Bay Industrial Development Zone (RBIDZ) in KwaZulu errichtet.

- März 2024: Indiens erste integrierte Ölpalmenverarbeitungsanlage wurde in Arunachal Pradesh errichtet. Dieser Meilenstein markierte einen bedeutenden Schritt in den Bemühungen des Landes, die inländische Palmölproduktion zu steigern und die Importabhängigkeit zu verringern.

Umfang des globalen Palmöl-Marktberichts

Palmöl ist ein essbares Pflanzenöl, das aus dem Mesokarp (rötlichem Fruchtfleisch) der Frucht von Ölpalmen gewonnen wird. Der globale Palmöl-Markt ist nach Produkttyp, Art, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Palmkernöl, rohes Palmöl, RBD-Palmöl und fraktioniertes Palmöl segmentiert. Nach Art ist der Markt in konventionell und biologisch segmentiert. Nach Endverwendung ist der Markt in Industrie, Gastronomie/HoReCa und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente ermittelt.

| Rohes Palmöl |

| Palmkernöl |

| RBD-Palmöl |

| Fraktioniertes Palmöl |

| Biologisch |

| Konventionell |

| Industrie | Lebensmittelverarbeitung | Backwaren und Süßwaren |

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Sonstige | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Biokraftstoff | ||

| Sonstige | ||

| Gastronomie/HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rohes Palmöl | ||

| Palmkernöl | |||

| RBD-Palmöl | |||

| Fraktioniertes Palmöl | |||

| Nach Art | Biologisch | ||

| Konventionell | |||

| Nach Endverwendung | Industrie | Lebensmittelverarbeitung | Backwaren und Süßwaren |

| Milch- und Milchalternativprodukte | |||

| Verzehrfertige/kochfertige Lebensmittelprodukte | |||

| Snacks | |||

| Sonstige | |||

| Körperpflege und Kosmetik | |||

| Tierfutter | |||

| Biokraftstoff | |||

| Sonstige | |||

| Gastronomie/HoReCa | |||

| Einzelhandel | Supermärkte/Verbrauchermärkte | ||

| Convenience-Stores | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Palmöl-Markt bis 2031 erreichen?

Prognosen zufolge wird der globale Palmöl-Markt bis 2031 einen Wert von 92,01 Milliarden USD erreichen, was eine CAGR von 4,31 % für den Zeitraum 2026–2031 widerspiegelt.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 5,18 % die schnellste Expansion verzeichnen, da Bevölkerungswachstum und die Verbreitung verpackter Lebensmittel zunehmen.

Welches Produktsegment wird das Gesamtmarktwachstum voraussichtlich übertreffen?

Palmkernöl wird voraussichtlich mit einer CAGR von 5,45 % wachsen, da seine Laurinsäure für Kosmetika und Spezialfette geeignet ist.

Welche wichtige Regulierung verändert den Palmölhandel mit Europa?

Die EU-Entwaldungsverordnung, die im Dezember 2024 in Kraft tritt, verlangt Geolokalisierungsnachweise, dass Lieferungen entwaldungsfrei sind, was die Compliance-Kosten für Exporteure erhöht.

Seite zuletzt aktualisiert am: