Marktgröße und Marktanteil für Gelbe-Erbsen-Protein

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

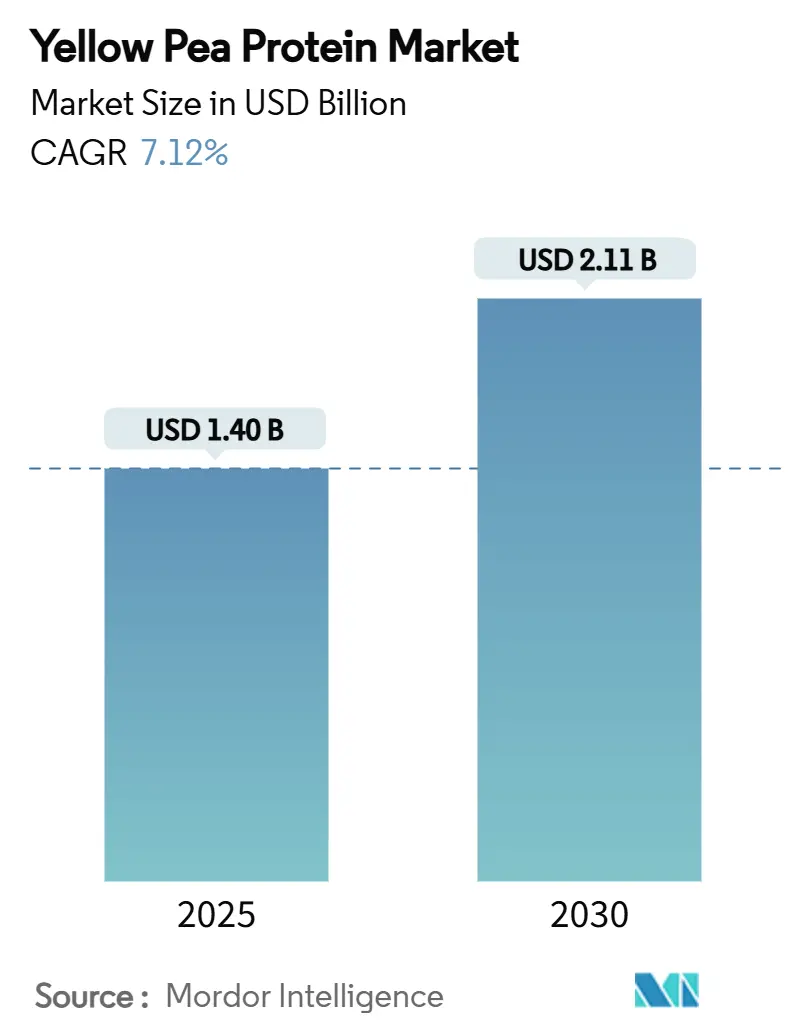

| Marktgröße (2025) | 1.40 Milliarden US-Dollar |

| Marktgröße (2030) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.12% CAGR |

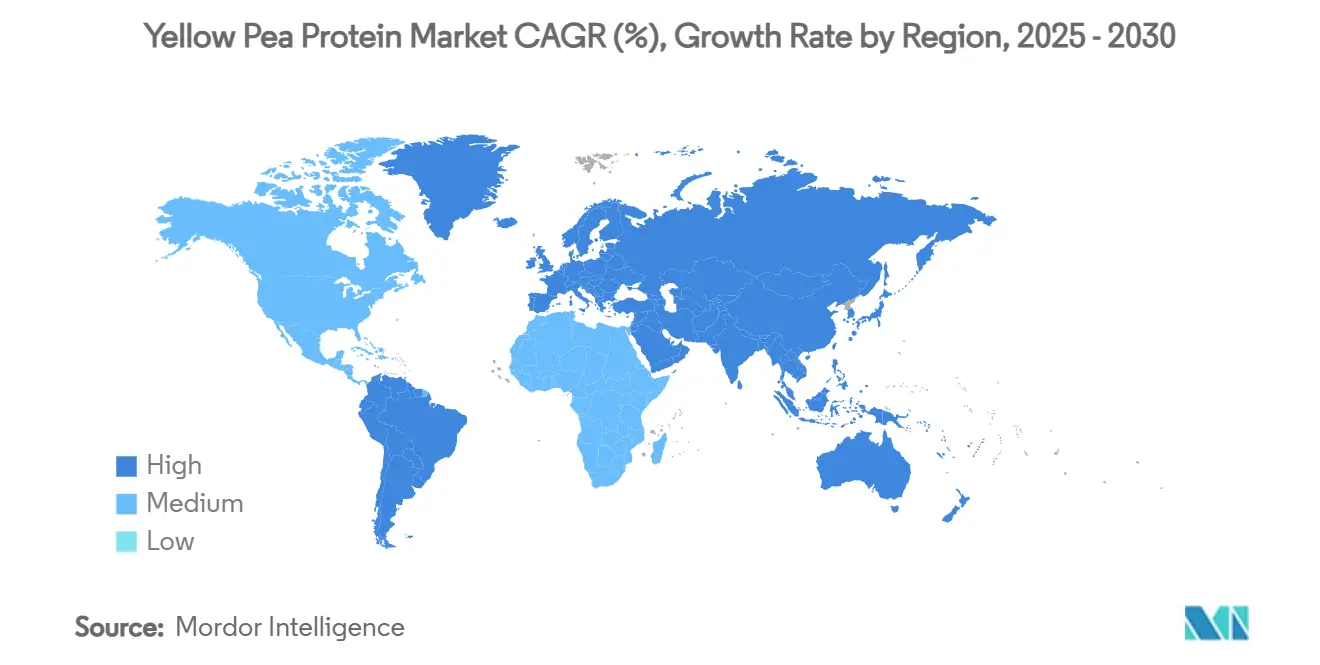

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

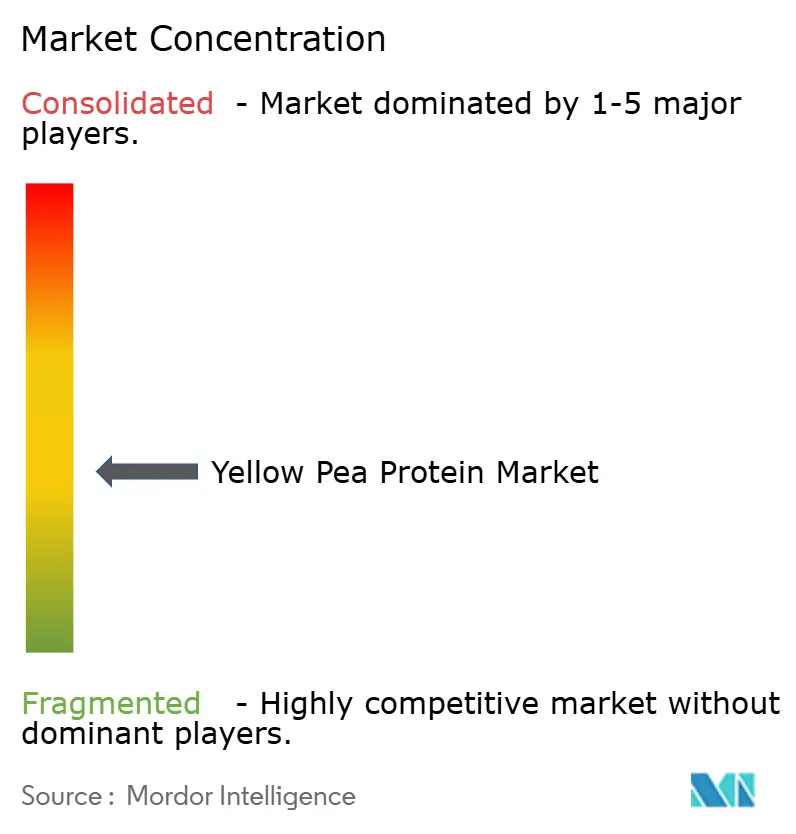

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gelbe-Erbsen-Protein von Mordor Intelligence

Die Marktgröße für Gelbe-Erbsen-Protein beläuft sich im Jahr 2025 auf 1,40 Milliarden USD und wird bis 2030 voraussichtlich 2,11 Milliarden USD erreichen, was einer CAGR von 7,12 % über den Prognosezeitraum entspricht. Das starke Verbraucherinteresse an pflanzenbasierten Ernährungsweisen, die regulatorische Klarheit, die pflanzliche Proteine nun in „gesunden” Angaben anerkennt, sowie Verarbeitungsdurchbrüche, die bohnenartige Fehlaromen neutralisieren, lenken die Nachfrage gemeinsam über Nischenveganprodukte hinaus in die Massennahrungsmittelproduktion. Investitionen in die Lieferkette von über 1 Milliarde USD allein in Nordamerika haben die Vorlaufzeiten verkürzt und die Verfügbarkeit von Zutaten stabilisiert, sodass sich Markeninhaber auf die Formulierungseffizienz konzentrieren können, anstatt grundlegende Marktaufklärung zu betreiben. Gleichzeitig haben Ernährungssicherheitsprogramme im asiatisch-pazifischen Raum inländische alternative Proteine zu einer strategischen Priorität gemacht und Technologietransfers sowie öffentlich-private Partnerschaften beschleunigt. Insgesamt bewegt sich der Markt für Erbsenprotein von einer frühen Adoptionsphase, die von Produkteinführungen dominiert wird, zu einer Skalierungsphase, die durch Durchsatzoptimierung, Kostendisziplin und geografische Diversifizierung geprägt ist.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Isolate im Jahr 2024 den führenden Marktanteil von 45,01 % am Markt für Gelbe-Erbsen-Protein und werden bis 2030 voraussichtlich mit einer CAGR von 6,50 % wachsen, während texturiertes Erbsenprotein im gleichen Zeitraum die schnellste CAGR von 9,01 % verzeichnen dürfte.

- Nach Form entfielen im Jahr 2024 81,20 % des Marktanteils für Gelbe-Erbsen-Protein auf trocken verarbeitete Zutaten, die mit einer CAGR von 6,70 % expandieren, während nass verarbeitete Varianten, obwohl kleiner, voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

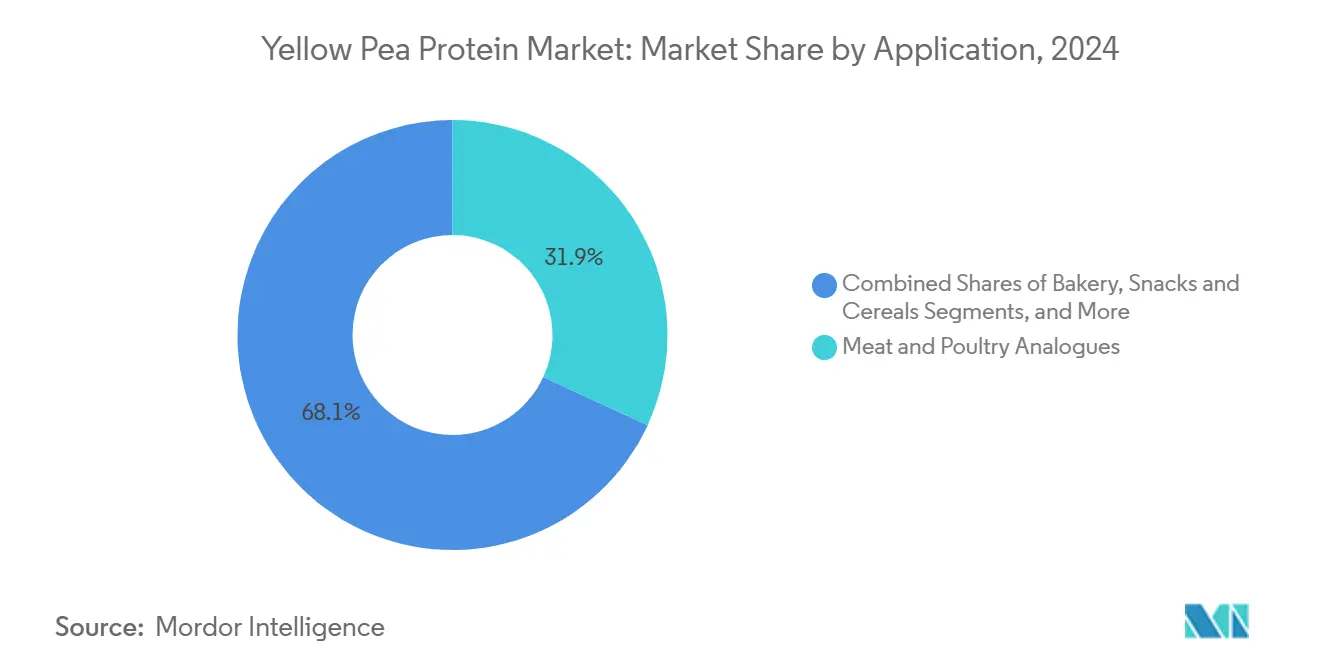

- Nach Anwendung erfassten Fleisch- und Geflügelanaloga im Jahr 2024 einen Gesamtanteil von 31,89 %, doch klinische Ernährung und Säuglingsnahrung ist positioniert, bis 2030 mit der höchsten CAGR von 8,78 % voranzuschreiten.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 40,23 %; der asiatisch-pazifische Raum stellt die am schnellsten wachsende Region dar und verzeichnet für 2025–2030 eine CAGR von 9,20 %.

Globale Trends und Erkenntnisse zum Markt für Gelbe-Erbsen-Protein

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten Proteinen in funktionellen Lebensmitteln und Getränken | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der veganen und flexitarischen Bevölkerung weltweit | +1.2% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verarbeitungsfortschritte zur Verbesserung von Geschmack, Löslichkeit und Textur | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen durch nordamerikanische und europäische Hülsenfruchtverarbeiter | +1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Tiernahrungshersteller, die hypoallergene Erbsenproteine einsetzen | +0.7% | Global, frühe Adoption in Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Hülsenfruchtverarbeitungscluster | +0.9% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzenbasierten Proteinen in funktionellen Lebensmitteln und Getränken

Hersteller setzen zunehmend auf Erbsenprotein, nicht nur für traditionelle Fleischalternativen, sondern auch zur Anreicherung von Getränken, Snacks und Backwaren. Dieser Wandel markiert eine bedeutende Entwicklung im Markt, der sich von Nischen-Fleischersatzprodukten auf pflanzlicher Basis hin zu einem breiteren Fokus auf Proteinanreicherung in verschiedenen Lebensmittelkategorien verlagert. Jüngste Produkteinführungen unterstreichen diesen Trend, wie etwa die Peazazz C™-Zutat von Burcon NutraScience Corporation, die speziell für trinkfertige Getränke entwickelt wurde und eine verbesserte Löslichkeit sowie eine grießfreie Textur aufweist. Darüber hinaus stärkt die überarbeitete „gesunde” Lebensmitteldefinition der FDA, die im Februar 2025 in Kraft treten soll, diese Bewegung, indem sie pflanzenbasiertem Proteingehalt in Lebensmittelformulierungen Vorrang einräumt. Diese regulatorische Verschiebung steigert nicht nur die Nachfrage nach Erbsenprotein in verschiedenen Lebensmittelkategorien, sondern erweitert auch seine Marktattraktivität über rein pflanzenbasierte Produkte hinaus. Der Sektor der funktionellen Lebensmittel profitiert von dem neutralen Geschmack und den überlegenen Verarbeitungseigenschaften des Erbsenproteins, was es Herstellern ermöglicht, Proteinziele zu erreichen, ohne Geschmack oder Textur bei Produkten für Mainstream-Verbraucher zu beeinträchtigen.

Wachstum der veganen und flexitarischen Bevölkerung weltweit

Da sich demografische Verschiebungen in Richtung pflanzenbetonter Ernährungsweisen vollziehen, steigt die Nachfrage nach Erbsenproteinzutaten, angetrieben hauptsächlich von flexitarischen Verbrauchern und nicht von überzeugten Veganern. Diese Verschiebung unterstreicht ein wachsendes Gesundheitsbewusstsein und Umweltbewusstsein, das die Reichweite des Marktes über konventionelle pflanzenbasierte Lebensmittelkategorien hinaus erweitert. Die institutionelle Unterstützung, die durch den Wissenschaftlichen Bericht des Beratungsausschusses für Ernährungsrichtlinien 2025 hervorgehoben wird, unterstreicht die Vorteile pflanzenbasierter Ernährungsweisen und stärkt diesen demografischen Trend. Im asiatisch-pazifischen Raum erlebt die Adoption alternativer Proteine ein robustes Wachstum, angetrieben durch staatlich geförderte Ernährungssicherheitsinitiativen, die die Verbraucherakzeptanz pflanzenbasierter Proteine stärken. Flexitarische Verbraucher, die pflanzliche Proteine nahtlos in ihre Ernährung integrieren, bieten eine lukrativere Möglichkeit zur Markterweiterung als ihre veganen Pendants. Dies liegt daran, dass sie keine vollständige Überarbeitung ihrer Ernährungsgewohnheiten erfordern. Die Integration von Erbsenproteinzutaten in vertraute Lebensmittelerlebnisse, anstatt als Ersatz, beschleunigt die Marktdurchdringung und ebnet den Weg für eine breitere Akzeptanz in der Massennahrungsmittelproduktion.

Verarbeitungsfortschritte zur Verbesserung von Geschmack, Löslichkeit und Textur

Innovationen bei der Extraktion und Modifikation von Erbsenprotein haben frühere Hürden überwunden, insbesondere den unerwünschten bohnenartigen Geschmack und die begrenzte Löslichkeit, die seine Vielseitigkeit einschränkten. Forschungsergebnisse zeigen, dass Trockenfraktionierungsmethoden eine Löslichkeitsrate von 44,64 % erzielen und damit die Nassextraktion mit 12,09 % übertreffen, während gleichzeitig native Proteinstrukturen für eine bessere Funktionalität erhalten bleiben (Authorea). Techniken wie Elektrospinnen, maßgeschneidert für Fleischanaloga, und verfeinerte Wärmebehandlungsprotokolle ermöglichen es Herstellern, Produkte zu entwickeln, die die Textur und das sensorische Profil tierischer Proteine nachahmen (Frontiers in Bioengineering and Biotechnology). Eine bemerkenswerte Partnerschaft zwischen DSM-Firmenich und Meala FoodTech treibt die Grenzen weiter, indem thermostabile texturierte Erbsenproteine entwickelt werden. Diese Proteine behalten nicht nur ihre Funktionalität bei verschiedenen Kochmethoden bei, sondern werden auf Etiketten auch einfach als „Erbsenprotein” vermarktet. Solche Verarbeitungsfortschritte ebnen den Weg dafür, dass Erbsenproteine in Märkte eindringen, die einst von tierischen Gegenstücken dominiert wurden, und erweitern die Möglichkeiten über den konventionellen pflanzenbasierten Bereich hinaus. Für Verarbeiter, die diese hochmodernen Extraktions- und Modifikationstechniken einsetzen, sind die Vorteile klar: ein deutlicher Vorsprung in einem gesättigten Markt.

Kapazitätserweiterungen durch nordamerikanische und europäische Hülsenfruchtverarbeiter

Globale Investitionen von über 1 Milliarde USD in strategische Kapazitäten unterstreichen das Vertrauen der Branche in die robuste Nachfrage nach Erbsenprotein. Große Verarbeiter stärken proaktiv ihre Lieferketten in Erwartung des Marktwachstums. Roquette hat die weltweit größte Erbsenproteinverarbeitungsanlage in Manitoba mit einer Investition von 600 Millionen USD enthüllt, die eine jährliche Verarbeitungskapazität von 125.000 Tonnen aufweist. Unterdessen plant Louis Dreyfus Company, das Hülsenfruchtanbaugebiet Kanadas mit einer neuen Anlage in Saskatchewan zu stärken, die voraussichtlich Ende 2025 den Betrieb aufnehmen soll. Dieser strategische Schritt nutzt die Nähe der Region zu Rohstoffquellen und sichert Kostenvorteile. Cargill hat durch eine Beteiligung von 75 Millionen USD an PURIS die Produktionskapazität seiner Anlage in Dawson, Minnesota, erfolgreich verdoppelt – ein Schritt, der direkt über 400 US-amerikanischen Landwirten in seinem Erbsenliefernetzwerk zugute kommt. Diese wachsenden Kapazitätserweiterungen sind nicht nur Zahlen; sie sind entscheidend für die Etablierung regionaler Verarbeitungszentren. Solche Zentren sind maßgeblich daran beteiligt, Transportkosten zu senken und die Lieferkettenresilienz für Lebensmittelhersteller zu stärken. Mit einer ausgeprägten Konzentration von Verarbeitungsinvestitionen in Nordamerika ist die Region gut positioniert, ihre Marktführerschaft zu behaupten und den weltweit steigenden Bedarf an Erbsenproteinzutaten zu bedienen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlaroma- und Mundgefühlbeschränkungen gegenüber tierischen Proteinen | -1.4% | Global, insbesondere in Premium-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Gelben Erbsen und Ernteertragsrisiko | -1.1% | Produktionsregionen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| US-chinesische Antidumpingzölle treiben Inputkostensteigerungen an | -0.8% | Global, mit Schwerpunkt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Nassfraktionierung verlängern Vorlaufzeiten | -0.6% | Globale Verarbeitungskapazitätsengpässe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlaroma- und Mundgefühlbeschränkungen gegenüber tierischen Proteinen

Trotz bemerkenswerter Verarbeitungsfortschritte behindern sensorische Herausforderungen nach wie vor die Adoption von Erbsenprotein in Premium-Anwendungen, bei denen Geschmack und Textur eine entscheidende Rolle für die Verbraucherakzeptanz spielen. Forschungsergebnisse zeigen, dass verschiedene Modifikationstechniken zwar die Funktionalität von Erbsenprotein steigern können, der anhaltende bohnenartige Nachgeschmack und das unzureichende Mundgefühl – insbesondere im Vergleich zu tierischen Proteinen – jedoch erhebliche Barrieren für das Marktwachstum darstellen. Diese Einschränkung zeigt sich in der Sporternährung, wo Studien belegen, dass Erbsenprotein nicht die einzigartigen anabolen Eigenschaften von Molkenprotein besitzt, was seine Attraktivität für leistungsorientierte Verbraucher mindert. Die sensorische Diskrepanz wird in proteinreichen Anwendungen noch deutlicher, wo Fehlgeschmäcker verstärkt werden und Verarbeitungsanpassungen nicht den Standards tierischer Proteine entsprechen. Um akzeptable sensorische Profile zu erreichen, greifen Premium-Lebensmittelhersteller häufig auf umfangreiches Geschmacksmaskieren oder das Mischen von Erbsenprotein mit anderen Proteinen zurück, was Formulierungen verkompliziert und Kosten in die Höhe treibt. Diese Herausforderung ist besonders ausgeprägt in Kategorien wie Proteinriegeln, trinkfertigen Getränken und Milchalternativen, wo Verbraucher bestimmte Geschmackserwartungen haben. Infolgedessen hat Erbsenprotein Schwierigkeiten, in diesen Segmenten Premium-Preise zu erzielen.

Preisvolatilität bei Gelben Erbsen und Ernteertragsrisiko

Schwankungen bei den Preisen für landwirtschaftliche Rohstoffe führen zu Unsicherheiten in der Lieferkette, was die langfristige Planung und Investitionen in die Erbsenproteinverarbeitung beeinträchtigt. Die kanadischen Erbsenpreise werden 2025 voraussichtlich auf 400 USD pro Tonne sinken, gegenüber 455 USD in 2023–24, eine Verschiebung, die durch globale Angebotsdynamiken und Handelspolitiken beeinflusst wird. Die Europäische Union[1]Europäische Kommission, „EU-Erbsenversorgungsausblick 2025”, ec.europa.eu erwartet für 2025 einen Rückgang der Hülsenfruchtproduktion um 6 %, hauptsächlich aufgrund einer Reduzierung der Anbaufläche um 19 %, selbst bei besseren Erträgen. Dies verschärft das Angebot und könnte zu Preisvolatilität führen. In den USA sank die Trockenerbsenproduktion im Jahr 2024 um 6 % auf 16,7 Millionen Hundredweight, wobei die Erträge laut dem Landwirtschaftsministerium der Vereinigten Staaten[2]Landwirtschaftsministerium der Vereinigten Staaten, „Zusammenfassung der Ernteerzeugung 2024”, fas.usda.gov um 149 Pfund pro Acre gegenüber der Vorsaison zurückgingen, was die Empfindlichkeit der Ernte gegenüber Witterungseinflüssen verdeutlicht. Solche witterungsbedingten Ertragsschwankungen stellen erhebliche Herausforderungen für Verarbeiter mit Festkapazitätsinvestitionen dar; Rohstoffengpässe können zu ungenutzten, kostspieligen Anlagen führen. Diese landwirtschaftlichen Risiken zwingen Erbsenproteinproduzenten, größere Lagerbestände zu halten und alternative Bezugsquellen zu suchen, was den Betriebskapitalbedarf erhöht und den Betrieb verkompliziert, was wiederum das Marktwachstum einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Isolate führen trotz texturiertem Wachstum

Im Jahr 2024 beherrschen Isolate mit einem Marktanteil von 45,01 % den Markt und zeigen ihre Anpassungsfähigkeit in Lebensmittelanwendungen mit einem Proteingehalt von 80–90 %. Unterdessen sticht texturiertes Erbsenprotein als das am schnellsten wachsende Segment hervor und verzeichnet bis 2030 eine CAGR von 9,01 %. Die etablierten Herstellungsprozesse und die breite Anwendungskompatibilität machen das Isolatsegment zur bevorzugten Wahl für die Proteinanreicherung. Es wird in Getränken, Sporternährung und klinischen Anwendungen bevorzugt, die alle eine hohe Proteinkonzentration und ein neutrales Geschmacksprofil priorisieren. Der rasche Aufstieg von texturiertem Erbsenprotein wird durch seine Anwendungen in Fleischanaloga angetrieben. Hier haben Verarbeitungsinnovationen faserartige Strukturen geschaffen, die tierischen Proteintexturen sehr ähneln. Konzentratprodukte, die in der Mitte positioniert sind, erfreuen sich eines moderaten Wachstums. Sie bieten eine kostengünstige Alternative zu Isolaten und liefern einen ausreichenden Proteingehalt für eine Vielzahl von Lebensmittelanwendungen.

Hydrolysiertes Erbsenprotein erschließt eine Nische und zielt auf klinische Ernährung und Säuglingsnahrung ab. In diesen Bereichen glänzen vorverdaute Proteine aufgrund ihrer verbesserten Bioverfügbarkeit und ihres geringeren allergenen Potenzials. Jüngste Bewertungen der Europäischen Behörde für Lebensmittelsicherheit zu Proteinhydrolysaten für Säuglingsanfangsnahrung, obwohl auf Milchprodukte ausgerichtet, setzen regulatorische Maßstäbe. Diese könnten den Weg für Erbsenproteinhydrolysate in spezialisierten Ernährungssektoren ebnen. Fortschritte in der Verarbeitungstechnologie, insbesondere die Trockenwärmevorbehandlung für texturierte Anwendungen, haben neue Potenziale erschlossen. Sie ermöglichen eine optimale Proteindenaturierung bei 120 °C, während gleichzeitig funktionelle Eigenschaften erhalten bleiben, und schaffen so Möglichkeiten für Premium-Texturprodukte. Die Segmentierung nach Produkttyp unterstreicht einen reifenden Markt: Isolate dominieren etablierte Anwendungen, während texturierte Varianten in dem aufstrebenden Sektor für pflanzenbasiertes Fleisch an Dynamik gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz der Trockenverarbeitung mit Nasswachstum

Im Jahr 2024 beherrscht Erbsenprotein in Trockenform mit einem Marktanteil von 81,20 % den Markt und nutzt seine Kostenvorteile und Lagerstabilität. Unterdessen befindet sich die Nassformverarbeitung auf einem Aufwärtstrend und verzeichnet bis 2030 ein CAGR-Wachstum von 8,34 %, dank technologischer Fortschritte, die frühere Herausforderungen beheben. Im Vergleich zur Nassextraktion erzielen Trockenfraktionierungsmethoden nicht nur überlegene Löslichkeitsraten, sondern erhalten auch native Proteinstrukturen, was sie zur bevorzugten Wahl für hochfunktionelle Lebensmittelanwendungen macht, wie von Legume Science hervorgehoben. Über die technischen Vorzüge hinaus ist der wirtschaftliche Vorteil der Trockenverarbeitung offensichtlich: Luftklassifizierungsmethoden erfordern eine geringere Kapitalinvestition und verbrauchen weniger Energie als ihre Nassfraktionierungsgegenstücke. Das Wachstum der Nassverarbeitung wird durch technologische Fortschritte angetrieben, die Proteinausbeute und Funktionalität verbessern, während gleichzeitig durch Wasserrecycling und Abfallreduzierung auf die Umwelt geachtet wird.

Jüngste Erkenntnisse unterstreichen die Vorteile von trocken fraktioniertem Erbsenprotein: Es weist eine verbesserte mechanische Festigkeit und Elastizität in Gelanwendungen auf. Dies macht es zu einem erstklassigen Kandidaten für Fleischanalogformulierungen, bei denen Textur von größter Bedeutung ist, wie von Authorea festgestellt. Dennoch steht die Nassfraktionierung vor Hürden: Ihre inhärenten Verarbeitungskomplexitäten und verlängerten Vorlaufzeiten schränken die Kapazitätsauslastung ein und hemmen das Wachstum in diesem Bereich. Auf der anderen Seite glänzt die Nassverarbeitung bei der Erzielung hoher Proteinreinheit und der Entfernung antinutritiver Faktoren. Dies positioniert sie günstig in Premium-Märkten, wo solche Eigenschaften einen Preisaufschlag erzielen. Die Segmentierung der Formen unterstreicht einen Balanceakt: Abwägung von Kosteneffizienz gegenüber funktioneller Leistung. Mit der Reifung des Marktes ist eine erkennbare Tendenz hin zu Technologien zu beobachten, die beide Aspekte harmonisieren.

Nach Anwendung: Fleischanaloga führen das Wachstum der klinischen Ernährung an

Im Jahr 2024 beherrschen Fleisch- und Geflügelanaloga mit einem Marktanteil von 31,89 % den Markt und nutzen die Stärke des Erbsenproteins bei der Schaffung faseriger Texturen, die tierischen Proteinen ähneln. Unterdessen befinden sich klinische Ernährungs- und Säuglingsnahrungsanwendungen auf einem rasanten Aufstieg und verzeichnen eine bis 2030 prognostizierte CAGR von 8,78 %. Das Fleischanalogasegment gedeiht durch die wachsende Verbraucherakzeptanz pflanzenbasierter Alternativen, gestützt durch technologische Fortschritte bei der Texturerstellung. Insbesondere Elektrospinntechniken stehen an der Spitze und schaffen Strukturen, die Fleischfasern sehr ähneln. Der Anstieg in der klinischen Ernährung ist auf die hypoallergene Natur des Erbsenproteins und sein umfassendes Aminosäureprofil zurückzuführen. Diese Eigenschaften machen es ideal für spezialisierte Diäten, insbesondere dort, wo konventionelle Proteinquellen unerwünschte Reaktionen auslösen könnten. Die Sporternährung steht jedoch vor Hürden; Forschungsergebnisse deuten darauf hin, dass Erbsenprotein nicht die ausgeprägten anabolen Vorteile von Molkenprotein bietet, was sein Wachstum in leistungsorientierten Märkten einschränkt.

Im Bereich der Milch- und Tiefkühldessertalternativen glänzen der neutrale Geschmack und die überlegenen Verarbeitungseigenschaften des Erbsenproteins. Diese Eigenschaften ermöglichen es Herstellern, schmackhafte Produkte zu entwickeln, ohne stark auf Geschmacksmaskierung angewiesen zu sein. Die Sektoren Backwaren, Snacks und Cerealien verzeichnen ein stetiges Wachstum, wobei Erbsenprotein den Proteingehalt ohne wesentliche Veränderungen der Produkteigenschaften erhöht. Getränkeinnovationen, die von trinkfertigen Artikeln bis hin zu Konzentraten reichen, heben Fortschritte bei Löslichkeit und Textur hervor. Ein herausragendes Beispiel ist Burcons Peazazz C™, das speziell für flüssige Anwendungen entwickelt wurde. Unterdessen erlebt der Tiernahrungssektor eine aufkeimende Expansion. Hersteller setzen zunehmend auf hypoallergene Erbsenproteine und bedienen damit spezialisierte Tierernährung, insbesondere für Tiere mit Nahrungsmittelempfindlichkeiten, wie von Pet Food Processing hervorgehoben. Dieses breite Anwendungsspektrum unterstreicht die Anpassungsfähigkeit des Erbsenproteins und betont die Notwendigkeit maßgeschneiderter Verarbeitungstechniken zur Erfüllung verschiedener Endverwendungsanforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2024 beherrscht Nordamerika mit einem dominanten Anteil von 40,23 % den Markt und nutzt seine gut etablierte Hülsenfruchtinfrastruktur, ein günstiges regulatorisches Umfeld und strategische Kapazitätsinvestitionen. Diese Faktoren positionieren die Region gemeinsam als einen zentralen globalen Knotenpunkt für Erbsenprotein. Die Überlegenheit der Region wird durch integrierte Lieferketten gestärkt, die Hülsenfruchtbauern der Prärie nahtlos mit Verarbeitungsanlagen verbinden. Diese Integration bietet nicht nur Kostenvorteile, sondern gewährleistet auch die Versorgungssicherheit für Hersteller. Jüngste handelspolitische Verschiebungen, insbesondere die Einführung von Antidumpingzöllen durch die USA auf chinesische Erbsenproteinimporte, stärken die Wettbewerbsposition nordamerikanischer Produzenten und schützen ihren inländischen Marktanteil, laut Federal Register[3]Federal Register, „Bestimmte Erbsenproteine aus China: Zollanordnungen”, federalregister.gov. Mit Blick auf die Zukunft zielt Kanadas Protein Industries Cluster-Initiative, unterstützt durch staatliche Förderung und Zusammenarbeit mit Innovation, Science and Economic Development Canada, auf ein ehrgeiziges Ziel von 25 Milliarden USD an jährlichen Umsätzen mit pflanzenbasierten Lebensmitteln bis 2035 ab. Unterdessen profitieren die USA von durch das Landwirtschaftsministerium der Vereinigten Staaten geleiteten Forschungsbemühungen, wie der Pulse Crop Health Initiative, ergänzt durch eine erhebliche Forschungsfinanzierung von fast 9 Millionen USD für das Haushaltsjahr 2024, die alle auf die langfristige Entwicklung der Lieferkette abzielen.

Der asiatisch-pazifische Raum sticht als die Region mit dem schnellsten Wachstum hervor und verzeichnet eine bis 2030 prognostizierte CAGR von 9,20 %. Dieser Anstieg wird durch Initiativen zur Ernährungssicherheit, staatliche Unterstützung für alternative Proteine und eine wachsende Verbraucherakzeptanz pflanzenbasierter Lebensmittel angetrieben. Indiens Sektor für alternative Proteine befindet sich auf einem beeindruckenden Aufwärtstrend, mit Prognosen, die einen Sprung von 278 Millionen USD auf 864 Millionen USD bis 2030 anzeigen. Lokale Innovatoren wie Blue Tribe Foods und Seaspire stehen an der Spitze und nutzen kreativ Erbsenproteinzutaten. Als führende Kraft in der regionalen Forschung zu alternativen Proteinen konzentrieren sich China und Singapur auf Klimaresilienz und Ernährungssicherheit und unterstreichen damit die strategische Bedeutung pflanzenbasierter Proteine. Während die Region mit Herausforderungen wie erhöhten Kosten durch Zutatenimporte und Steuerpolitiken zu kämpfen hat, gibt es Optimismus. Die Entwicklung lokaler Produktion könnte nicht nur diese Herausforderungen lindern, sondern auch die wachsende inländische Nachfrage erschließen. Die Wachstumsgeschichte im asiatisch-pazifischen Raum wird durch demografische Verschiebungen zugunsten eines gesundheitsbewussten Konsums und proaktive Regierungspolitiken, die die Nachhaltigkeit des Lebensmittelsystems fördern, weiter akzentuiert und bereitet den Boden für eine robuste Expansion des Erbsenproteinmarktes.

Europa verzeichnet ein stetiges Wachstum, gestützt durch regulatorische Maßnahmen, die die inländische Proteinproduktion fördern und darauf abzielen, die Abhängigkeit von Importen zu verringern. Dies ist besonders relevant für sojabasierte Zutaten, die erhebliche Umweltauswirkungen haben. Der Kontinent ist jedoch nicht ohne Hürden. Ein Rückgang der Hülsenfruchtproduktion um 6 % im Jahr 2025, der auf eine schrumpfende Anbaufläche zurückzuführen ist, hat zu einer Angebotsverknappung geführt. Dieses Szenario könnte erhöhte Investitionen in die Verarbeitung anspornen, wie von der Europäischen Kommission festgestellt. Um der Importabhängigkeit entgegenzuwirken, steigern europäische Unternehmen wie Wide Open Agriculture ihre Lupinenproteinproduktion und zeigen damit eine strategische Neuausrichtung über das konventionelle Erbsenprotein hinaus. Die europäische Landschaft wird durch gut etablierte regulatorische Rahmenbedingungen für neuartige Lebensmittel und eine starke Verbraucherneigung zu pflanzenbasierten Alternativen weiter bereichert. Dieses Zusammenspiel von Faktoren verheißt ein anhaltendes Wachstum bei Erbsenproteinanwendungen in verschiedenen Lebensmittelkategorien.

Wettbewerbslandschaft

Der Markt für Gelbe-Erbsen-Protein ist mäßig fragmentiert und weist auf einer 10-Punkte-Skala einen Konzentrationsgrad von 4 auf, da kein einzelner Akteur einen globalen Umsatzanteil von mehr als 15 % überschreitet. Roquette, Cosucra, Ingredion und weitere zusammen machen erhebliche Anteile aus, was ausreichend Spielraum für mittelgroße Spezialisten und Zutaten-Start-ups lässt. Die Wettbewerbsdynamik dreht sich um vertikale Integration: Große Unternehmen sichern alles von der Saatgutgenetik bis hin zu fertigen Isolaten, wodurch das Rohstoffrisiko gesenkt und die Rückverfolgbarkeitszertifizierungen verbessert werden, die von multinationalen Lebensmittelkunden gesucht werden. Kleinere Unternehmen erschließen Nischen durch patentierte Extraktions- oder Texturierungstechniken und schaffen hochmargige Qualitäten für klinische Ernährung oder Premium-Sportanwendungen.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterungen, Fusionen und Übernahmen sowie technische Partnerschaften. Das Saskatchewan-Projekt von Louis Dreyfus Company markiert seinen ersten Vorstoß in das Hülsenfruchtprotein und signalisiert die Absicht traditioneller Rohstoffhäuser, sich über Getreide hinaus zu diversifizieren. Die Übernahme von OWYN durch Simply Good Foods für 280 Millionen USD unterstreicht die nachgelagerte Konsolidierung in gebrandete trinkfertige Kategorien und zeigt, wie die Kontrolle über Fertigwarenkanäle die Zutatennachfrage sichern kann.

Innovationspipelines sind deutlich auf ESG-Ziele ausgerichtet. Proprietäre Trockenfraktionierungssysteme beanspruchen bis zu 40 % geringeren Wasserverbrauch als Nassmethoden, während kohlenstoffgekennzeichnete Lagereinheiten Regalfläche in europäischen Einzelhändlern erhalten, die sich an der Scope-3-Emissionsberichterstattung orientieren. Zertifizierungswettbewerbe sind rund um Nicht-GVO-, Bio- und Upcycled-Food-Labels entstanden. Akteure, die mehrere Angaben in einem einzigen Spezifikationsblatt bündeln, genießen einen Preisaufschlag, insbesondere in exportorientierten Geografien, in denen die regulatorische Harmonisierung voranschreitet.

Marktführer der Branche für Gelbe-Erbsen-Protein

Roquette Freres

The Scoular Company

Ingredion Incorporated

COSUCRA Groupe Warcoing S.A.

Puris

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Pflanzenprotein-Spezialist Burcon erzielte einen bedeutenden Fortschritt, indem er erfolgreich den ersten kommerziellen Produktionslauf seiner Peazazz C-Erbsenproteinzutat in seiner neu in Betrieb genommenen Anlage in Galesburg, Illinois, USA, abschloss.

- März 2025: PIP Lethbridge Inc., ein Produzent und Forscher für Gelbe-Erbsen-Protein mit Sitz in Lethbridge, erhielt einen Zuschuss von 2,3 Millionen USD von Results Driven Agriculture Research (RDAR). Die Mittel wurden bereitgestellt, um dem Unternehmen zu helfen, seine Innovationskapazitäten durch die Skalierung seiner Prozesse und die Implementierung neuer Technologien zu verbessern, die Echtzeit-Verarbeitungsdaten liefern.

- Dezember 2024: Ingredion Incorporated ging eine Partnerschaft mit Lantmännen ein, der führenden landwirtschaftlichen Genossenschaft Nordeuropas, um ihre Präsenz im Markt für pflanzenbasierte Proteine auszubauen. Im Rahmen der Zusammenarbeit verpflichtete sich Lantmännen, über 117,12 Millionen USD in eine hochmoderne Produktionsanlage in Schweden zu investieren, die 2027 eröffnet werden soll und auf die Verarbeitung von Gelben Erbsen zu hochwertigen Proteinisolaten spezialisiert sein wird.

Umfang des globalen Berichts über den Markt für Gelbe-Erbsen-Protein

| Isolat |

| Konzentrat |

| Texturiertes Erbsenprotein |

| Hydrolysiertes Erbsenprotein |

| Trocken |

| Nass |

| Fleisch- und Geflügelanaloga |

| Milch- und Tiefkühldessertalternativen |

| Sportnahrungspulver und -riegel |

| Backwaren, Snacks und Cerealien |

| Getränke (Trinkfertig und Konzentrate) |

| Klinische Ernährung und Säuglingsnahrung |

| Tiernahrung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Isolat | |

| Konzentrat | ||

| Texturiertes Erbsenprotein | ||

| Hydrolysiertes Erbsenprotein | ||

| Nach Form | Trocken | |

| Nass | ||

| Nach Anwendung | Fleisch- und Geflügelanaloga | |

| Milch- und Tiefkühldessertalternativen | ||

| Sportnahrungspulver und -riegel | ||

| Backwaren, Snacks und Cerealien | ||

| Getränke (Trinkfertig und Konzentrate) | ||

| Klinische Ernährung und Säuglingsnahrung | ||

| Tiernahrung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gelbe-Erbsen-Protein und wie schnell wächst er?

Die Marktgröße für Gelbe-Erbsen-Protein beträgt im Jahr 2025 1,40 Milliarden USD und wird voraussichtlich eine CAGR von 7,12 % verzeichnen, um bis 2030 2,11 Milliarden USD zu erreichen.

Welche Region führt die Erbsenproteinnachfrage heute an?

Nordamerika hält den größten Umsatzanteil von 40,23 % dank integrierter Lieferketten und jüngster Erweiterungen der Verarbeitungskapazitäten.

Welches Anwendungssegment wächst am schnellsten?

Klinische Ernährung und Säuglingsnahrung wird bis 2030 voraussichtlich mit einer CAGR von 8,78 % wachsen, da das hypoallergene Profil des Erbsenproteins spezialisierten Ernährungsbedürfnissen entspricht.

Welche Technologie hat die sensorische Leistung von Erbsenprotein am stärksten verbessert?

Trockenfraktionierung in Kombination mit Elektrospinnen und enzymatischer Deamidierung hat Löslichkeit und Textur erheblich verbessert und die Lücke zu Milch- und Fleischproteinen geschlossen.

Seite zuletzt aktualisiert am: