Marktgröße und Marktanteil für texturiertes Erbsenprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

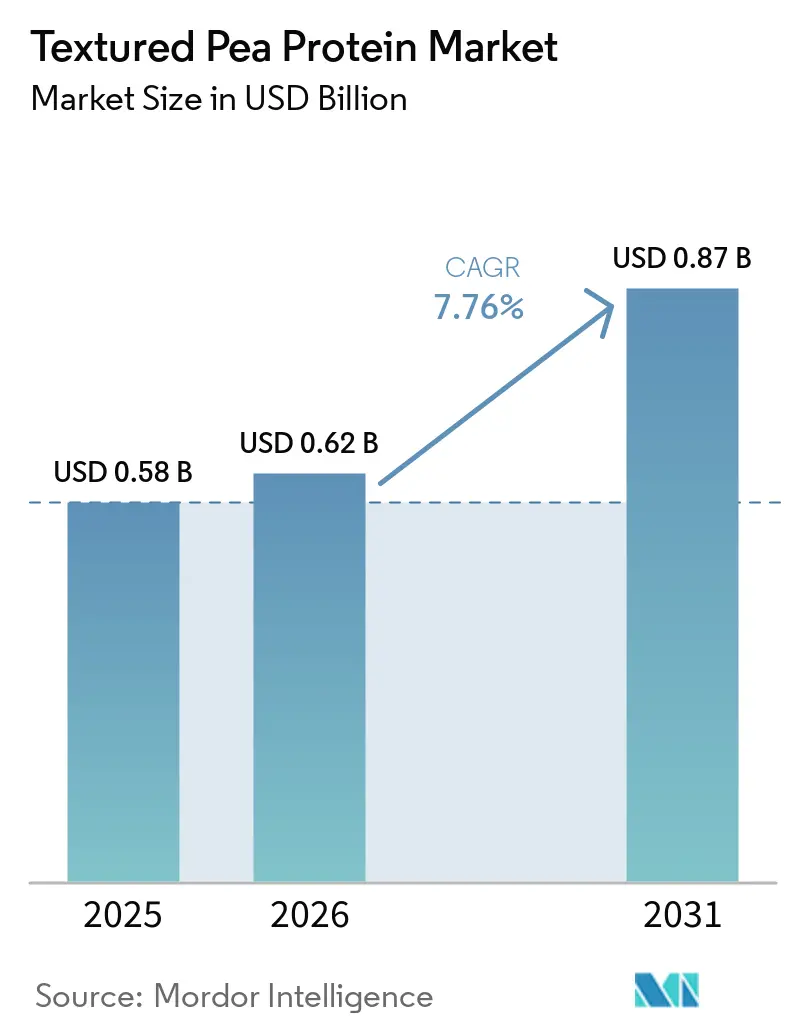

| Marktgröße (2026) | 0.62 Milliarden US-Dollar |

| Marktgröße (2031) | 0.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für texturiertes Erbsenprotein von Mordor Intelligence

Die Marktgröße für texturiertes Erbsenprotein wurde im Jahr 2025 auf USD 0,58 Milliarden geschätzt und soll von USD 0,62 Milliarden im Jahr 2026 auf USD 0,87 Milliarden bis 2031 wachsen, bei einem CAGR von 7,76 % während des Prognosezeitraums (2026–2031). Anhaltende Dekarbonisierungsverpflichtungen multinationaler Lebensmittelkonzerne, zunehmende Handelsbarrieren zugunsten nordamerikanischer und europäischer Verarbeiter sowie der rasche Ausbau von Hochfeuchtigkeitsextrusionslinien treiben den Markt für texturiertes Erbsenprotein gemeinsam in Richtung eines nachhaltigen mittleren einstelligen Wachstums. Gelbe Erbsen behielten bis 2025 ihre Kostenführerschaft, während Varianten aus grünen Erbsen aufgrund ihres milderen Geschmacks in Bio-Kanälen eine Premiumposition gewinnen. Die Formatpräferenzen spalten sich auf: Pulver dominieren weiterhin die Massenlebensmittelproduktion, während Stücke und Hackfleischersatz eine steigende Nachfrage von Schnellrestaurantketten sichern, die gebrauchsfertige Fleischanaloga wünschen. Regional profitiert Nordamerika von inländischen Antidumpingzöllen auf chinesische Importe, und der Asien-Pazifik-Raum beschleunigt Kapazitätsinvestitionen zur Lokalisierung der Wertschöpfung. Die Wettbewerbsintensität ist moderat; die fünf größten Lieferanten können mehrjährige Rohstoffverträge abschließen, bleiben jedoch anfällig für wetterbedingte Preisschwankungen und neue Marktteilnehmer, die Ackerbohnenisolate kommerzialisieren.

Wichtigste Erkenntnisse des Berichts

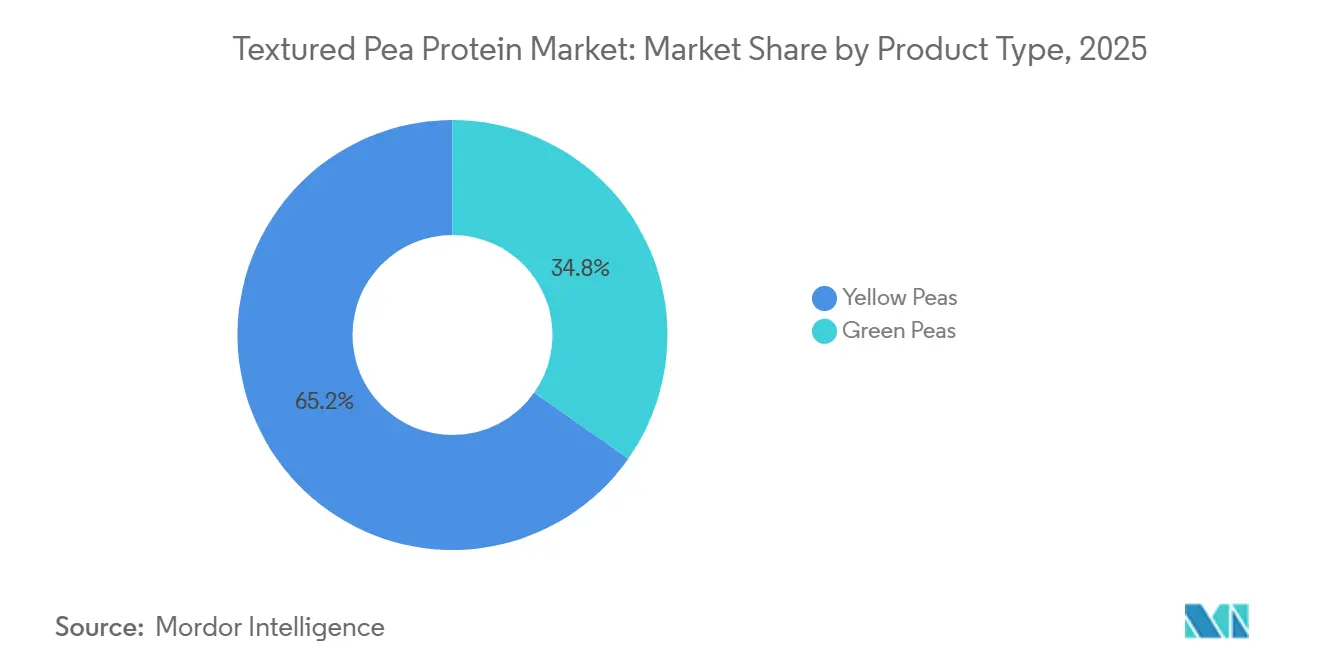

- Nach Produkttyp erzielten gelbe Erbsen im Jahr 2025 65,23 % des Umsatzes, während grüne Erbsen bis 2031 mit einem CAGR von 8,23 % wachsen sollen – die schnellste Rate in der Kategorie.

- Nach Form hielten Pulver im Jahr 2025 einen Anteil von 60,21 %, und Stücke sowie Hackfleischersatz führten das Wachstum mit einem CAGR von 9,02 % für 2026–2031 an.

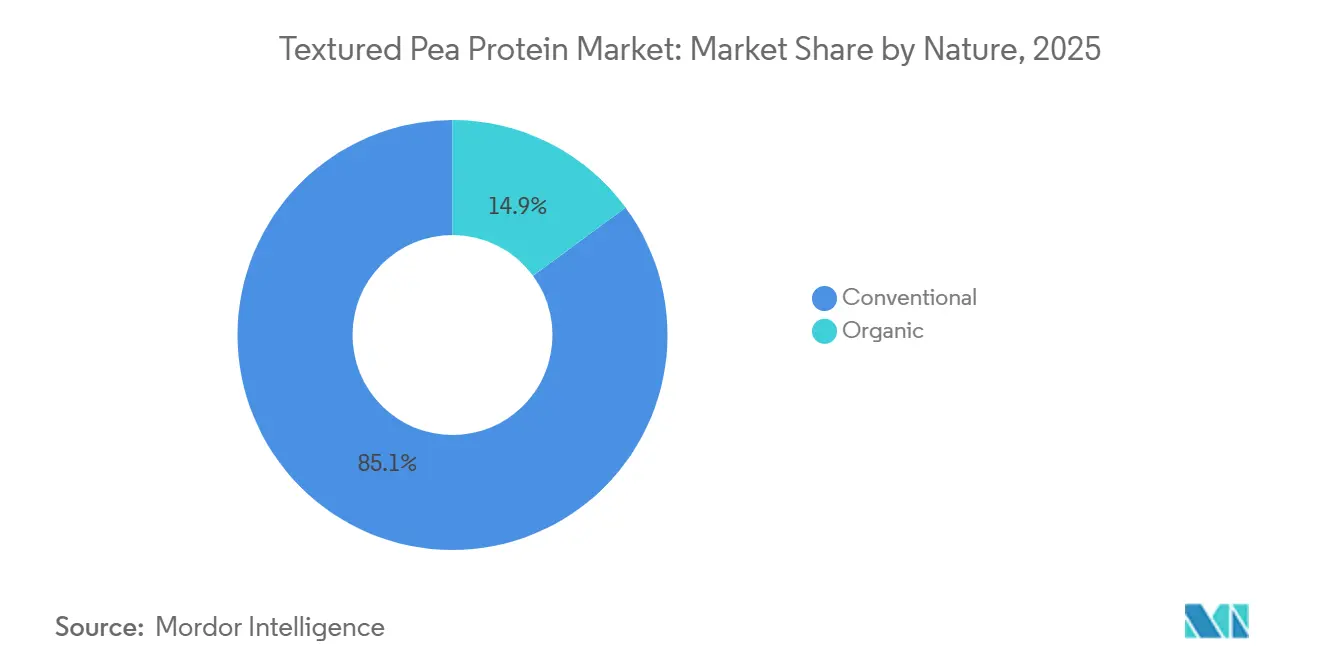

- Nach Art lieferten konventionelle Varianten 85,11 % des Volumens im Jahr 2025; Bio-Produkte werden mit einem CAGR von 8,13 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 57,43 % des Umsatzes auf Lebensmittel und Getränke, während Tierfutter mit einem CAGR von 7,65 % wachsen soll.

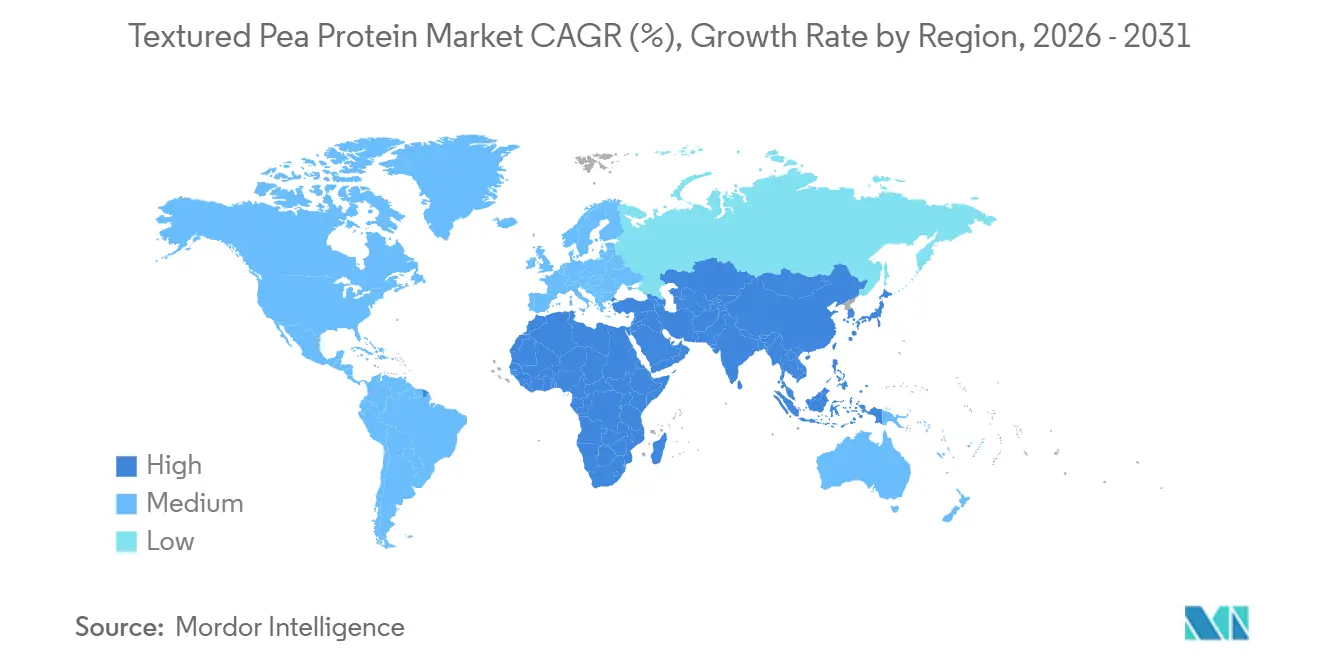

- Nach Geografie hielt Nordamerika im Jahr 2025 38,67 % des globalen Umsatzes, doch der Asien-Pazifik-Raum soll bis 2031 den stärksten regionalen CAGR von 8,21 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für texturiertes Erbsenprotein

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten Fleischalternativen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Produkte mit sauberer Kennzeichnung und ohne Allergene | +1.2% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der Extrusionsproduktionskapazität durch führende Hersteller | +1.5% | Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Handelsmarken in Nordamerika und Europa | +0.9% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Hochfeuchtigkeitsextrusionstechnologie in Asien | +1.0% | China, Indien, Japan mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Unternehmensziele zur Reduzierung von Scope-3-Emissionen unterstützen erbsenbasierte Formulierungen | +0.8% | Global, angeführt von multinationalen Lebensmittelkonzernen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzenbasierten Fleischalternativen

Schnellrestaurantketten und Lebensmitteleinzelhändler konsolidieren sich rund um Erbsenprotein, da es das funktionale Dreifachversprechen aus Bindung, Wasserrückhaltung und thermischer Stabilität erfüllt, ohne die Kennzeichnungspflicht für die acht wichtigsten Allergene auszulösen, die für Soja oder Weizengluten gilt. Fleischanalogon-Formulierungen mischen heute routinemäßig 15 % bis 25 % texturiertes Erbsenprotein mit Methylcellulose oder Konjak, um auseinanderziehbare Fasern zu erzielen, die ganzes Hühner- oder Rindfleisch imitieren – ein technischer Schwellenwert, der Veggie-Burgern der ersten Generation nicht gelang. Die Verschiebung ist quantifizierbar: PURIS brachte Ende 2025 sein Organic Pea Protein 2.0 auf den Markt und richtet sich damit an Marken, die sowohl USDA-Bio- als auch Hochgelstärke-Spezifikationen für pflanzenbasierte Wurstdärme benötigen. Regulatorische Rückenwinde verstärken die Akzeptanz; die Europäische Behörde für Lebensmittelsicherheit führt Erbsenprotein auf ihrer Positivliste für neuartige Lebensmittel und befreit es von der Vorabgenehmigungspflicht, die Ackerbohnen- und Lupinenisolate der Europäischen Behörde für Lebensmittelsicherheit verzögert. Diese regulatorische Klarheit lenkt Forschungs- und Entwicklungsbudgets auf erbsenzentrierte Plattformen, auch wenn sensorische Lücken weiterhin bestehen.

Wachsende Präferenz für Produkte mit sauberer Kennzeichnung und ohne Allergene

Institutionelle Käufer, Schulen, Krankenhäuser und Betriebskantinen überarbeiten ihre Beschaffungsspezifikationen, um die 14 von der EU anerkannten Allergene auszuschließen – ein Mandat, das Sojaproteinisolat in rund 30 % der Ausschreibungen disqualifiziert und Erbsenprotein zum Standard erhebt. Ingredions Einführung von VITESSENCE Pea 200 D im Oktober 2024, entwickelt für schnelle Dispersion in Getränken zum Selbstanrühren, veranschaulicht den Schwenk hin zu minimal verarbeiteten Formaten ohne E-Nummern-Zusätze. Das Gebot der sauberen Kennzeichnung erstreckt sich auf die Extraktion: Bio-zertifizierte Verarbeiter wie NOW Sports verwenden kalte wässrige Extraktion bei 30 °C bis 45 °C, um die native Proteinstruktur zu erhalten und Hexanrückstände zu vermeiden, die zur Aberkennung der Nicht-GVO-Zertifizierung führen. Compliance-Rahmenwerke wie ISO 22000 und Benchmarks der Globalen Initiative für Lebensmittelsicherheit werden zur Grundvoraussetzung, insbesondere für europäische Handelsmarkenverträge, bei denen Einzelhändler bis zum Erzeuger zurückverfolgen. Diese Dynamik begünstigt vertikal integrierte Lieferanten, die Chargen gelber Erbsen bis zu einzelnen Feldern zurückverfolgen können – eine Fähigkeit, die mittelgroßen Lohnherstellern fehlt.

Ausbau der Extrusionsproduktionskapazität durch führende Hersteller

Der Kapitaleinsatz für Doppelschneckenextrusionslinien beschleunigte sich im Jahr 2025, wobei die kumulierten angekündigten Investitionen in Nordamerika und Europa USD 300 Millionen überstiegen. Ingredions Partnerschaft mit Lantmännen vom November 2024 verpflichtet EUR 100 Millionen (ca. USD 108 Millionen) für eine schwedische Anlage, die bis 2027 jährlich 50.000 Tonnen lokal bezogener gelber Erbsen verarbeiten soll, und schützt die Lieferkette vor transatlantischen Frachtpreisschwankungen. Axiom Foods erweiterte seine nordamerikanische Produktion im Januar 2025 auf über 2.000 Tonnen und kündigte Pläne zur Verdoppelung der Kapazität innerhalb von 12 Monaten an – eine direkte Reaktion auf die US-Antidumpingzölle vom Februar 2026, die chinesische Importe unwirtschaftlich machten. Hochfeuchtigkeitsextrusion, die bei 50 % bis 70 % Feuchte und Zylindertemperaturen von 110 °C bis 180 °C arbeitet, ist das technische Differenzierungsmerkmal und liefert anisotrope Faserstrukturen, die den Scherwiderstand von tierischem Muskel replizieren. Die Inbetriebnahme von Burcon NutraSciences Anlage in Galesburg, Illinois, im Juni 2025 fügte weitere 20.000 Tonnen jährliche Erbsenproteinkapazität hinzu und zielt auf Lohnfertigungsvereinbarungen mit Startups für Fleischalternativen unter Markennamen ab.

Zunehmende Verbreitung von Handelsmarken in Nordamerika und Europa

Die Handelsmarkendurchdringung bei pflanzenbasierten Proteinen erreichte bis Ende 2025 42 % in Westeuropa und 38 % in Nordamerika, da Einzelhändler wie Tesco, Carrefour und Kroger Eigenmarken-Fleischanaloga einführten, die 20 % bis 30 % unter nationalen Marken lagen. Diese Programme priorisieren kostengünstige Pulverformate gegenüber Premium-Stücken – ein Beschaffungsmuster, das den Pulveranteil von 60,21 % im Jahr 2025 trotz schnellerem Wachstum bei extrudierten Formen aufrechterhielt. OPW Ingredients, ein europäischer Lohnhersteller, meldete im Jahr 2025 Mindestbestellmengen von 500 Kilogramm für Handelsmarken-Erbsenproteinmischungen mit auf 4 Wochen verkürzten Lieferzeiten – halb so lang wie für maßgeschneiderte Sojaproteinformulierungen. Die Verschiebung ist margensteigernd für Einzelhändler, die bei Handelsmarken-Pflanzenproteinen Bruttomargen von 35 % bis 40 % erzielen gegenüber 18 % bis 22 % bei Markenäquivalenten, was einen strukturellen Rückenwind für texturiertes Erbsenprotein als kostengünstigste allergenfreie Basis schafft. Die Zertifizierungsanforderungen bleiben streng; Tesco schreibt British Retail Consortium Global Standard-Audits für alle Erbsenproteinlieferanten vor – ein Compliance-Schwellenwert, der kleinere asiatische Exporteure ohne Drittpartei-Akkreditierung ausschließt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität in den Lieferketten für gelbe Erbsen | -1.3% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und sensorische Herausforderungen im Zusammenhang mit bohnenartigen Geschmacksprofilen | -1.1% | Global, am ausgeprägtesten in westlichen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Texturierungskompetenz bei mittelgroßen OEM-Herstellern | -0.7% | Asien-Pazifik und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch aufkommende TVP-Produkte auf Ackerbohnenbasis | -0.6% | Europa, mit früher Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität in den Lieferketten für gelbe Erbsen

Die Kassapreise für kanadische gelbe Erbsen stiegen zwischen Januar und März 2025 um 40 %, nachdem China einen 100-prozentigen Vergeltungszoll auf kanadische Hülsenfruchtimporte verhängte – eine Handelsmaßnahme, die 1,2 Millionen Tonnen jährlicher Nachfrage entzog und Erzeuger zwang, Mengen in bereits gesättigte nordamerikanische und europäische Märkte umzuleiten, so Statistics Canada[1]Quelle: Statistics Canada, "Produktion der wichtigsten Feldfrüchte 2025", statcan.gc.ca. Die Achterbahnfahrt setzte sich fort: Bis Juni 2025 waren die Preise um 25 % unter den Vorjahresdurchschnitt gefallen, da überschüssige Lagerbestände die Verarbeitungskanäle überschwemmten und die Margen vertikal integrierter Akteure wie AGT Food and Ingredients erodierten, die Terminkontrakte auf Höchstständen abgeschlossen hatten. Wettervariabilität verstärkt das Risiko; die Anbausaison 2024 in Saskatchewan sah Spätfröste, die die Erträge um 18 % reduzierten und das Angebot genau dann verknappten, als US-Antidumpingzölle zwischen 127 % und 286 % chinesische Importe im Februar 2026 einschränkten. Verarbeitern ohne Multi-Ursprungs-Beschaffungsstrategien droht eine akute Exposition; eine Abhängigkeit von einem einzigen Ursprung in nordamerikanischen Erbsen setzt Formulierer Basisrisikoschwankungen von 30 % bis 50 % innerhalb eines Erntejahres aus – eine Volatilitätsspanne, die Handelsmarken-Einzelhändler nicht durch Preisanpassungen absorbieren.

Geschmacks- und sensorische Herausforderungen im Zusammenhang mit bohnenartigen Geschmacksprofilen

Fehlaromaverbindungen – hauptsächlich Hexanal, Heptanal und Lipoxygenase-abgeleitete Aldehyde – bleiben trotz enzymatischer und thermischer Minderungstechniken die wichtigste Barriere für die Akzeptanz im Massenmarkt. Roquettes Einführung von NUTRALYS Pea 850F im Februar 2026 beinhaltet einen proprietären Entbitterungsschritt, der Hexanalkonzentrationen um 60 % reduziert, doch Blindverkostungspanels bewerten erbsenbasierte Burgerpatties in der Gesamtbeliebtheit immer noch schlechter als Mykoprotein- und Sojaanaloga. Die sensorische Lücke ist am ausgeprägtesten bei minimal gewürzten Anwendungen, einfachen Proteinshakes und ungewürzten Stücken, wo bohnenartige Noten nicht durch Gewürze oder Umami-Verstärker überdeckt werden können. Kerry Groups Patentanmeldung von 2024 (WO2024018028A1) für eine Erbsenprotein-Fettersatz-Emulsion erkennt die Herausforderung an und spezifiziert 7 % bis 22 % Proteingehalte, um Mundgefühl und Fehlaromawahrnehmung in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Grüne Erbsen gewinnen Premium-Traktion

Grüne Erbsen sollen während 2026–2031 mit einem CAGR von 8,23 % wachsen und damit gelbe Erbsen übertreffen, obwohl letztere im Jahr 2025 mit 65,23 % den Umsatz dominierten. Das Wachstumsgefälle ergibt sich aus dem milderen Geschmacksprofil und dem höheren Chlorophyllgehalt grüner Erbsen – Eigenschaften, die in Bio- und Non-GMO Project Verified-Kanälen Preisaufschläge von 15 % bis 20 % erzielen. Axiom Foods' Einführung von Vegotein N Neutral im März 2026, einem 80-prozentigen Proteinisolat aus grünen Erbsen, richtet sich an Getränkeformulierungen, die neutrale Basen für trinkfertige Shakes suchen – ein Segment, in dem Isolate aus gelben Erbsen aufgrund von Resterdigkeit Schwierigkeiten haben. Gelbe Erbsen behalten strukturelle Vorteile in kostensensiblen Anwendungen; ihr höherer Stärkegehalt (45 % bis 50 % gegenüber 40 % bis 43 % bei grünen Sorten) liefert bessere Bindung in extrudierten Stücken und macht sie zur Standardwahl für Handelsmarken-Fleischanaloga, bei denen die Preispunkte tierisches Protein um mindestens 20 % unterbieten müssen. Die regulatorische Compliance bleibt einheitlich; beide Varianten erfüllen den GRAS-Status der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und die Ausnahmen für neuartige Lebensmittel der EU, wodurch Genehmigungsverzögerungen entfallen, die alternative Hülsenfrüchte wie Linsen oder Kichererbsen behindern.

Die Bio-Zertifizierung verändert die Produkttypdynamik. Grüne Erbsen machten im Jahr 2025 62 % des USDA-Bio-zertifizierten Erbsenproteinvolumens aus, angetrieben durch ihre Assoziation mit Premium-Positionierung und der Verbraucherwahrnehmung einer „saubereren” Verarbeitung, so das USDA National Organic Program[2]Quelle: USDA Agricultural Marketing Service, "National Organic Program", ams.usda.gov. Die Produkttyp-Aufteilung ist auch geografisch; nordamerikanische Verarbeiter bevorzugen gelbe Erbsen aufgrund etablierter Anbauflächen in Saskatchewan und Montana, während europäische Akteure in grüne Erbsen aus Frankreich und Polen diversifizieren, um lokale Herkunftspräferenzen zu erfüllen. Züchtungsfortschritte könnten die Lücke verringern; Equinoms ultraproteinreiche Sorten gelber Erbsen, die seit 2022 in der Entwicklung sind, sollen einen Proteingehalt von 28 % bis 30 % gegenüber den aktuellen 23 % bis 25 % liefern und damit den sensorischen Vorteil grüner Erbsen durch verbesserte Funktionalität potenziell ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Stücke und Hackfleischersatz erfassen die Nachfrage im Gastronomiebereich

Stücke und Hackfleischersatz sollen während 2026–2031 mit einem CAGR von 9,02 % wachsen – die schnellste Rate unter den formbasierten Segmenten –, da Schnellrestaurants und Mahlzeitenkit-Anbieter Plug-and-Play-Formate priorisieren, die keine zusätzliche Texturierung erfordern. Pulver hielten im Jahr 2025 60,21 % des formbasierten Umsatzes, gestützt durch ihre Vielseitigkeit in Backwaren-, Getränke- und Handelsmarkenanwendungen, bei denen die Kosten pro Funktionseinheit das entscheidende Beschaffungskriterium bleiben. Der Anstieg bei Stücken und Hackfleischersatz spiegelt die technische Reifung der Hochfeuchtigkeitsextrusion wider; Verarbeiter können nun anisotrope Faserausrichtung und 40 % bis 50 % Scherfestigkeit erzielen – Kennzahlen, die gezupftes Schweinefleisch oder zerkleinertes Hühnerfleisch replizieren –, indem sie Zylindertemperatur, Schneckendrehzahl und Düsengeometrie abstimmen. MGP Ingredients brachte sein ProTerra texturiertes Erbsenprotein im vierten Quartal 2025 auf den Markt und sicherte sich einen mehrjährigen Vertrag mit einem großen multinationalen Kunden für den Einsatz in Tiefkühlgerichten – eine Bestätigung, dass extrudierte Stücke industrielle Konsistenzanforderungen erfüllen können.

Flocken nehmen eine Nischenposition ein, bevorzugt in Frühstückscerealien und Müsliriegeln für ihre optische Attraktivität und Knusprigkeit, doch sie machten im Jahr 2025 weniger als 10 % des formbasierten Volumens aus, aufgrund höherer Verarbeitungskosten und begrenzter funktionaler Vorteile gegenüber Pulvern in den meisten Anwendungen. Roquettes Einführung von NUTRALYS T PEA 700XC im Juni 2025, einer für die Kaltextrusion in Proteinriegel optimierten Flocke, veranschaulicht gezielte Innovation, doch die Akzeptanz bleibt auf Premium-Snackmarken beschränkt, die bereit sind, den Kostenaufschlag von 12 % bis 15 % gegenüber Standardpulvern zu absorbieren. Regulatorische Überlegungen sind bei allen Formen minimal; alle drei Formate teilen identische GRAS- und Neuartige-Lebensmittel-Zulassungen, wodurch sich die Wettbewerbsdynamik vollständig auf Funktionalität und Preis verlagert. Die Entwicklung bei Stücken und Hackfleischersatz deutet auf eine Zweiteilung hin: Pulver werden weiterhin kostengetriebene Massenanwendungen dominieren, während extrudierte Formen margenstärkere Gastronomie- und Markenproduktsegmente erfassen, bei denen Texturauthenthizität höhere Zutatenkosten rechtfertigt.

Nach Art: Bio-Zertifizierung treibt das schnellste Wachstum

Bio-texturiertes Erbsenprotein expandiert während 2026–2031 mit einem CAGR von 8,13 % – fast doppelt so schnell wie die 4,5 % Wachstumsrate konventioneller Varianten –, angetrieben durch institutionelle Beschaffungsmandate und die Bereitschaft der Verbraucher, Aufschläge von 25 % bis 35 % für USDA-Bio- und EU-Bio-Zertifizierungen zu zahlen. Konventionelle Produkte machten im Jahr 2025 85,11 % des naturbasierten Volumens aus, was ihren Kostenvorteil und ihre ausreichende Funktionalität für Mainstream-Fleischanalogon-Anwendungen widerspiegelt, bei denen die Zertifizierung keinen Leistungsvorteil bringt. Der Bio-Aufschlag ist durch Rückverfolgbarkeitsanforderungen gerechtfertigt; zertifizierte Verarbeiter müssen die Beschaffung von Nicht-GVO-Saatgut, pestizidfreien Anbau und getrennte Handhabung vom Feld bis zur fertigen Zutat dokumentieren – eine Compliance-Last, die die meisten mittelgroßen Lohnhersteller ausschließt. NOW Sports und Nutra Food Ingredients verkörpern die Bio-Positionierung und bieten 80 % bis 85 % Proteinisolate mit ISO 22000- und HACCP-Zertifizierungen an, die europäische Einzelhandelsaudits erfüllen.

Die Bio-Wachstumsentwicklung ist geografisch verzerrt; Nordamerika und Westeuropa machten im Jahr 2025 78 % des zertifizierten Bio-Erbsenproteinkonsums aus, während der Asien-Pazifik-Raum aufgrund geringeren Verbraucherbewusstseins und fragmentierter Zertifizierungsinfrastruktur von konventionellen Produkten dominiert wird. Kalte wässrige Extraktion bei 30 °C bis 45 °C zur Erhaltung der nativen Proteinstruktur ist der bevorzugte Verarbeitungsweg für Bio-Varianten, da sie Hexanrückstände vermeidet, die zur Aberkennung der Zertifizierung führen, und mit der Clean-Label-Positionierung im Journal of Food Engineering übereinstimmt. Konventionelle Verarbeiter behalten Skalenvorteile; Ingredions VITESSENCE Pea 100 HD, eingeführt im Juli 2024, verwendet alkalische Extraktion, um 85 % Proteinreinheit bei 20 % niedrigeren Kosten als Bio-Äquivalente zu erzielen – ein Kompromiss, den Handelsmarken-Einzelhändler akzeptieren, wenn die Zertifizierung nicht vertraglich vorgeschrieben ist. Die naturbasierte Aufteilung wird wahrscheinlich bestehen bleiben, wobei Bio Premium-Kanäle erfasst und Konventionell volumengetriebene Segmente dominiert, es sei denn, regulatorische Änderungen – wie die EU-Nachhaltigkeitskennzeichnung im Rahmen der Farm-to-Fork-Strategie – legen de facto Bio-Anforderungen für Mainstream-Produkte fest.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Tierfutter entwickelt sich zur Wachstumsgrenze

Tierfutteranwendungen sollen während 2026–2031 mit einem CAGR von 7,65 % wachsen – die schnellste Rate unter den Endverbrauchssegmenten –, da Aquakulturproduzenten und Premium-Heimtiernahrungsmarken Erbsenprotein als Ersatz für Fischmehl und Geflügelnebenprodukte einsetzen, um Kostenvolatilität und Nachhaltigkeitsdruck zu begegnen. Lebensmittel und Getränke hielten im Jahr 2025 57,43 % des Anwendungsumsatzes, gestützt durch Fleischalternativen, Backwarenfortifizierung und Milchanalogon-Getränke, doch die Reife des Segments und intensiver Preiswettbewerb komprimieren die Margen. Innerhalb des Tierfutters stellt Aquafutter das am schnellsten wachsende Teilsegment dar; Erbsenproteinkonzentrat liefert 65 % bis 70 % Rohprotein mit ausgewogenen Aminosäureprofilen für Tilapia und Lachs und erzielt Futterverwertungsquoten innerhalb von 5 % des Fischmehls bei 30 % bis 40 % niedrigeren Kosten. Europäische Aquakulturoperationen führen die Akzeptanz an, angetrieben durch EU-Vorschriften, die den Fischmehlanteil begrenzen, um die Nachhaltigkeit der Meeresbestände zu fördern.

Heimtiernahrung ist die zweite Säule des Tierfutterwachstums, wobei Premium-Marken wie die von Lam Tak Industrial belieferten 8 % bis 12 % Erbsenprotein in getreidefreies Hundetrockenfutter einarbeiten, um die Mindestproteinwerte der Association of American Feed Control Officials zu erfüllen, ohne Getreideunverträglichkeiten auszulösen. Die Anwendungsverschiebung ist margensteigernd; Tierfutterkunden akzeptieren 10 % bis 15 % niedrigere Proteinreinheit (60 % bis 70 % gegenüber 80 % bis 85 % für Humannahrung) und weniger strenge organoleptische Spezifikationen, was die Verarbeitungskosten senkt und adressierbare Märkte für Erbsenfraktionen niedrigerer Qualität erweitert. Fleischalternativen und -analoga, das größte Lebensmittel-und-Getränke-Teilsegment, treiben weiterhin das absolute Volumen an, doch ihr CAGR von 6,5 % liegt hinter dem Gesamtmarkt zurück, aufgrund von Verbrauchermüdigkeit gegenüber Produkten der ersten Generation und der Bereinigung von Handelsmarken-SKUs, die 2025 leistungsschwache pflanzenbasierte Marken eliminierten. Frühstückscerealien, Snacks und Milchalternativen machen zusammen 20 % bis 25 % des Lebensmittel-und-Getränke-Volumens aus und bieten stabile, aber wachstumsschwache Absatzmöglichkeiten für texturiertes Erbsenprotein in Fortifizierungsrollen.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 38,67 % zum globalen Umsatz bei. Die Einführung von US-Antidumpingzöllen von bis zu 286 % auf chinesische Importe ab Februar 2026 hat die Nachfrage auf inländische Lieferanten wie PURIS und Axiom umgelenkt. Kanadische Erzeuger, die aufgrund eines im März 2025 eingeführten 100-prozentigen Zolls aus chinesischen Märkten verdrängt wurden, lenkten bis zum vierten Quartal 2025 40 % ihres Exportvolumens nach Europa um. Handelsmarkenprodukte erreichten eine Durchdringungsrate von 38 % und festigten die Rolle von Pulvern in Großchargen-Verarbeitungsanwendungen.

Vorschriften zur Förderung von Produkten mit sauberer Kennzeichnung, die den Einsatz von Soja entmutigen und eine klare Allergenkennzeichnung erfordern, treiben die zunehmende Akzeptanz von Erbsenprotein voran. Darüber hinaus begünstigt die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die Offenlegungen zu Scope-3-Emissionen vorschreibt, kohlenstoffarme erbsenbasierte Zutaten. Während BENEOs EUR-50-Millionen-Investition in Ackerbohnenisolate die Marktposition von Erbsenprotein herausfordern könnte, wird Ingredions schwedische Extrusionsanlage, die 2027 in Betrieb gehen soll, 50.000 Tonnen lokal bezogener gelber Erbsen verarbeiten. Diese Initiative erfüllt nicht nur die Nachfrage nach herkunftsgekennzeichneten Produkten, sondern nutzt auch Preisaufschläge von bis zu 8 %, die mit einer solchen Kennzeichnung verbunden sind.

Der Asien-Pazifik-Raum ist als der am schnellsten wachsende Markt positioniert, mit einem robusten CAGR von 8,21 %, der für den Zeitraum 2026–2031 prognostiziert wird. Chinas Vergeltungszoll auf kanadische Erbsen hat Investitionen in inländische Schrotungsanlagen beschleunigt, wobei BIOWAY kostengünstige Extruder nutzt, um eine schnelle Kapazitätserweiterung zu ermöglichen. In Indien hat die Einführung eines 30-prozentigen Zolls auf importierte Konzentrate die Entwicklung von mindestens drei Extrusionsprojekten angestoßen, die alle bis 2027 den Betrieb aufnehmen sollen. Laut dem Ministerium für Handel und Industrie der Regierung Indiens sind auch Greenfield-Projekte in Gujarat und Punjab im Gange, wobei drei Anlagen eine Inbetriebnahme im Jahr 2027 anstreben[3]Quelle: Regierung Indien, Ministerium für Handel und Industrie, "Jahresbericht", commerce.gov.in/. Diese Anlagen sollen die wachsende inländische Fleischanalogon-Industrie unterstützen und gleichzeitig Exportmärkte in Südostasien bedienen. Obwohl hohe Luftfeuchtigkeit in der Region die Verpackungskosten um ca. 10 % erhöht, treiben die wachsende städtische Bevölkerung und das Wachstum der Gastronomiekanäle die Marktexpansion weiter voran. Während Südamerika und der Nahe Osten und Afrika derzeit kleinere Marktanteile halten, sollen diese Regionen bis 2031 von Brasiliens expandierendem Fleischanalogon-Sektor und den strategischen Ernährungssicherheitsinitiativen der Vereinigten Arabischen Emirate profitieren.

Wettbewerbslandschaft

Der Markt für texturiertes Erbsenprotein weist ein moderates Konzentrationsniveau auf. Roquette, Puris, Ingredion Incorporated, Axiom Foods und GEMEF Industries dominieren das obere Segment. Roquettes integrierte Betriebe, die Erbsenanbau, Fraktionierung und Anwendungslabore umfassen, bieten Kosteneffizienz und vorgewürzte Zutatensysteme, die die Entwicklungszeiträume der Kunden beschleunigen. In Europa nutzt Cosucra proprietäre Nassfraktionierung und kontinuierliche Texturierung, um Handelsmarkenkunden zu bedienen. Axiom Foods konzentriert sich auf allergenfreie Zertifizierungen, um im Bereich der medizinischen Ernährung Fuß zu fassen, während Burcon patentierte Extraktionsmethoden einsetzt, um die Löslichkeit zu verbessern. MycoTechnology arbeitet mit Lohnextrudern zusammen, um fermentierte Varianten auf den Markt zu bringen und Fehlaromen effektiv zu adressieren.

Strategische Initiativen betonen Kapazitätserweiterung, Patentanmeldungen für Extrusionskonfigurationen und gemeinsame Entwicklungsvereinbarungen mit großen Konsumgüterunternehmen. Roquettes Anlage in Manitoba umfasst beispielsweise Kundeninnovationssuiten, die ein schnelles Prototyping von Fleischanalogon-Konzepten ermöglichen. Gleichzeitig ziehen Heimtiernahrungsmöglichkeiten neue Marktteilnehmer an, die spezialisierte Nährstoffmischungen entwickeln. Ackerbohnenspieler, die EU-Fördermittel nutzen, erproben hybride Fleischanaloga und intensivieren den Wettbewerb, während sie gleichzeitig Kreuzlizenzierungsgespräche für komplementäre Proteine fördern.

Kleinere OEM-Verarbeiter stoßen auf Herausforderungen im Zusammenhang mit Wissen und Zertifizierung. Einzelhändler verlangen die Einhaltung von Standards wie BRCGS, ISO 22000 und HACCP, was Barrieren schafft, die viele Anlagen in Asien und Lateinamerika noch nicht überwinden können. Da politische Änderungen wie Zölle und Nachhaltigkeitsmandate häufiger werden, sollen Größe und geografische Flexibilität weitere Konsolidierungen vorantreiben und mittelgroße Lohnhersteller zu Akquisitionszielen für größere Zutatenhersteller machen.

Branchenführer im Bereich texturiertes Erbsenprotein

Roquette Frères

PURIS

Ingredion Incorporated

Axiom Foods, Inc.

GEMEF Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Lebensmitteltechnologie-Startup Prot stellte Prot Block vor, einen auf Erbsenprotein basierenden Zutatenblock, der als vielseitige „Mittellösung” zwischen hochverarbeiteten Fleischanaloga und konventionellen Pflanzenproteinen wie texturiertem Soja konzipiert ist. Prot Block liefert 15 g Protein und 10 g Ballaststoffe pro 100 g und eignet sich ideal für alltägliche indische, asiatische und globale Gerichte wie Pfannengerichte, Currys, Sandwiches, Salate und Snacks.

- Juni 2025: Roquette hat NUTRALYS® T PEA 700XC vorgestellt, ein texturiertes Erbsenprotein für herzhafte Gerichte. Dieses Erbsenprotein, ideal für pflanzenbasierte Fertiggerichte und klassische Gerichte wie Gulasch und Boeuf Bourguignon, soll nach dem Kochen oder Aufwärmen seinen Biss, seine Saftigkeit und sein optisches Erscheinungsbild beibehalten.

- November 2024: Laut einer Pressemitteilung der Provinz soll Roquettes Erbsenverarbeitungsanlage in Manitoba ihre aktuelle Produktionskapazität verdoppeln. Sowohl die Regierung von Manitoba als auch die Bundesregierung haben ihre gemeinsame Finanzierung für die Erweiterung sowie andere bedeutende Kapitalinfrastruktur- und Investitionsprojekte bekannt gegeben. Diese Finanzierung erfolgt über die Sustainable Canadian Agriculture Partnership (Sustainable CAP).

Globaler Berichtsumfang für den Markt für texturiertes Erbsenprotein

| Gelbe Erbsen |

| Grüne Erbsen |

| Flocken |

| Pulver |

| Stücke und Hackfleischersatz |

| Konventionell |

| Bio |

| Lebensmittel und Getränke | Fleischalternativen und -analoga |

| Backwaren und Süßwaren | |

| Frühstückscerealien | |

| Snacks | |

| Milchalternativen | |

| Sonstige Lebensmittel und Getränke | |

| Tierfutter | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Gelbe Erbsen | |

| Grüne Erbsen | ||

| Form | Flocken | |

| Pulver | ||

| Stücke und Hackfleischersatz | ||

| Art | Konventionell | |

| Bio | ||

| Anwendungen | Lebensmittel und Getränke | Fleischalternativen und -analoga |

| Backwaren und Süßwaren | ||

| Frühstückscerealien | ||

| Snacks | ||

| Milchalternativen | ||

| Sonstige Lebensmittel und Getränke | ||

| Tierfutter | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für texturiertes Erbsenprotein bis 2031 sein?

Die Marktgröße für texturiertes Erbsenprotein soll bis 2031 bei einem CAGR von 7,76 % USD 0,87 Milliarden erreichen.

Welches Segment wächst am schnellsten bei den Anwendungen für texturiertes Erbsenprotein?

Tierfutter, angeführt von Aquafutter und Premium-Heimtierernährung, soll bis 2031 jährlich um 7,65 % wachsen.

Was treibt die Nachfrage nach texturiertem Erbsenprotein im Asien-Pazifik-Raum an?

Neue Hochfeuchtigkeitsextrusionsprojekte in China und Indien, kombiniert mit Zöllen, die die lokale Verarbeitung fördern, treiben einen regionalen CAGR von 8,21 % an.

Warum gewinnen Proteine aus grünen Erbsen Marktanteile?

Grüne Erbsen bieten einen milderen Geschmack und sind mit Bio- und Clean-Label-Positionierung vereinbar, was einen CAGR von 8,23 % unterstützt, der das Wachstum gelber Erbsen übertrifft.

Seite zuletzt aktualisiert am: