Marktgröße und Marktanteil für lösliche Ballaststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.54 Milliarden US-Dollar |

| Marktgröße (2031) | 8.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für lösliche Ballaststoffe von Mordor Intelligence

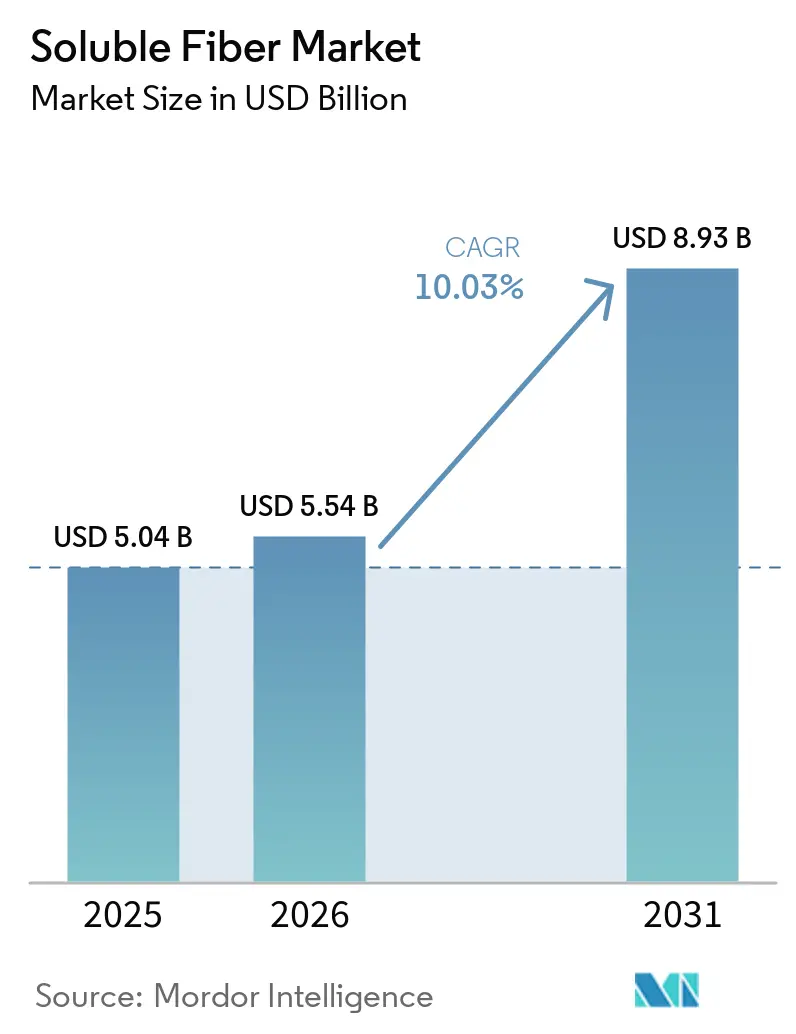

Die Marktgröße für lösliche Ballaststoffe wurde im Jahr 2025 auf USD 5,04 Milliarden geschätzt und soll von USD 5,54 Milliarden im Jahr 2026 auf USD 8,93 Milliarden bis 2031 wachsen, bei einem CAGR von 10,03 % während des Prognosezeitraums (2026–2031). Regulatorische Maßnahmen, die Ballaststoffe von einem „Nice-to-have” zu einer Priorität auf der Vorderseite der Verpackung erheben, zusammen mit wachsenden klinischen Belegen, die bestimmte Ballaststoffe mit der Gesundheit des Darmmikrobioms verknüpfen, gestalten die Produktreformulierungsagenden in den Kategorien Lebensmittel, Getränke und Nahrungsergänzungsmittel neu. Marken fügen Ballaststoffe nicht mehr nur als Füllstoff hinzu; sie behandeln sie jetzt als multifunktionale Zutat, die Zuckerreduktion maskieren, die Haltbarkeit verlängern und Ansprüche zur Reduzierung des Krankheitsrisikos sowohl im US-amerikanischen als auch im europäischen Rahmen ermöglichen kann. Technologische Fortschritte, wie die enzymatische Hydrolyse, die klare, niedrigviskose Sirupe liefert, ermöglichen es, flüssige Ballaststoffe direkt als Ersatz für Maissirup mit hohem Fructosegehalt zu verwenden, ohne die Verarbeitungsprotokolle zu ändern. Schließlich verwandeln personalisierte Ernährungsplattformen, die Mikrobiom-Sequenzierung mit maßgeschneiderten Ballaststoffmischungen kombinieren, eine einst zur Massenware gewordene Zutat in eine abonnementbasierte Wellnesslösung, die ein wiederkehrendes Kaufverhalten zu Premiumpreisen verankert.

Wichtigste Erkenntnisse des Berichts

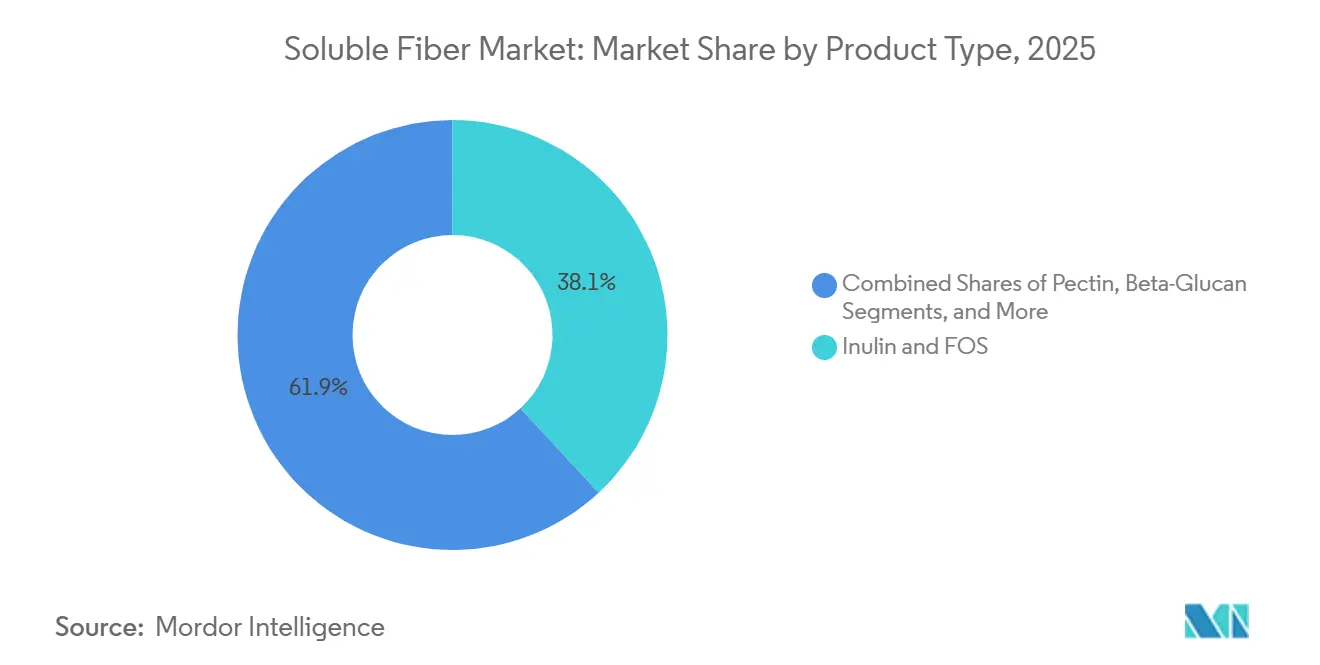

- Nach Typ entfielen Inulin und Fructooligosaccharide im Jahr 2025 auf 38,05 % des Marktanteils für lösliche Ballaststoffe, während Beta-Glucan bis 2031 voraussichtlich mit einem CAGR von 11,35 % wachsen wird.

- Nach Quelle lieferten Getreide und Körner im Jahr 2025 45,63 % der Marktgröße für lösliche Ballaststoffe, während Hülsenfrüchte und Nüsse voraussichtlich die am schnellsten wachsende Quelle mit einem CAGR von 10,68 % darstellen werden.

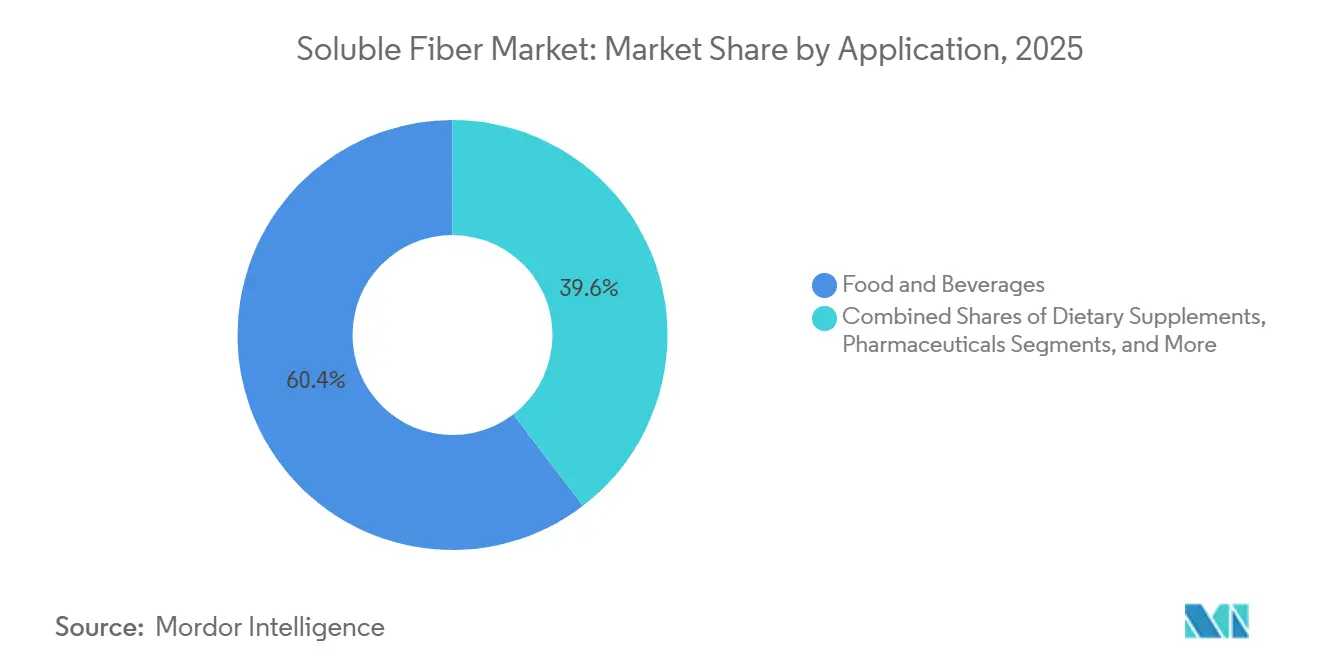

- Nach Anwendung entfielen im Jahr 2025 60,38 % des Umsatzes auf Lebensmittel und Getränke; Nahrungsergänzungsmittel sollen bis 2031 mit einem CAGR von 11,18 % wachsen.

- Nach Form entfielen im Jahr 2025 71,82 % des Umsatzes auf Pulvervarianten, während flüssige Ballaststoffe und Sirupballaststoffe voraussichtlich mit einem CAGR von 10,45 % wachsen werden.

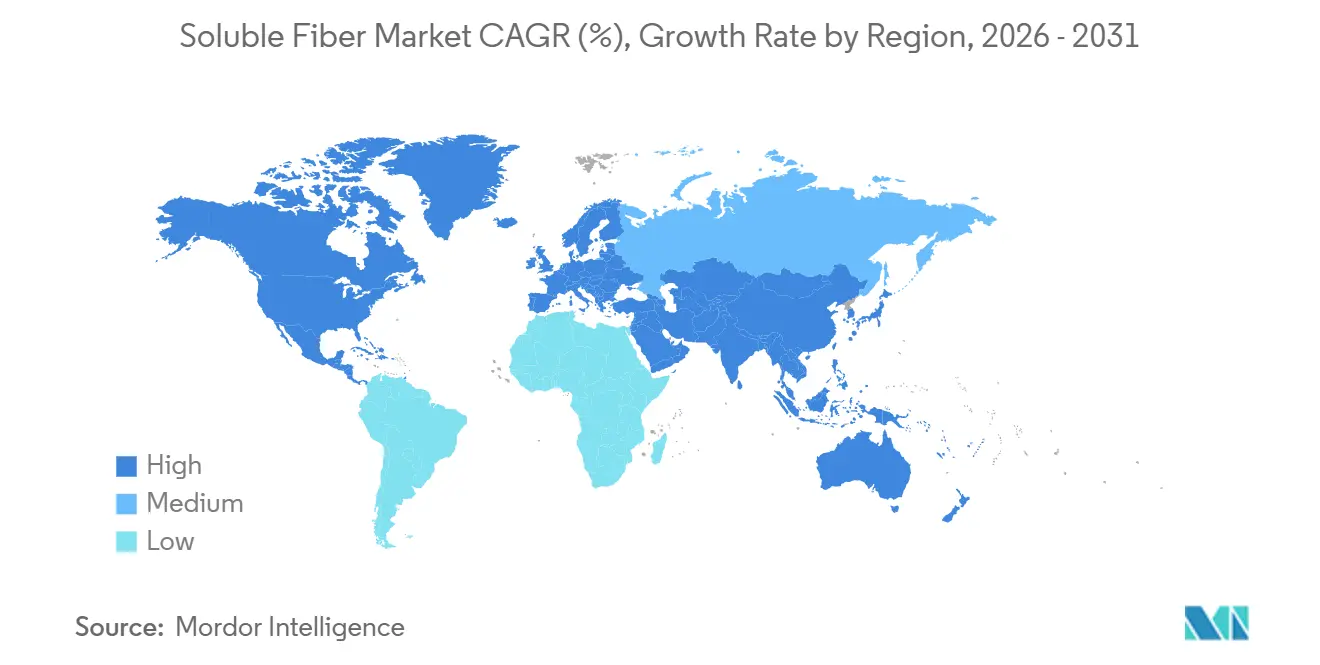

- Nach Geografie entfielen im Jahr 2025 42,86 % des Umsatzes auf Nordamerika, während Asien-Pazifik mit einem CAGR von 10,94 % voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für lösliche Ballaststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach prebiotischen Lebensmitteln und Produkten zur Unterstützung des Mikrobioms | +2.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anwendung bei der Reformulierung zur Zuckerreduktion | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Lateinamerika | Kurzfristig (≤2 Jahre) |

| Ausweitung von Ballaststoffansprüchen in Mainstream-Fertigprodukten | +1.5% | Global, beschleunigt durch Kennzeichnungsvorschriften | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz in diabetikerfreundlichen Produkten | +1.2% | Nordamerika, Europa, städtisches Asien-Pazifik | Langfristig (≥4 Jahre) |

| Clean-Label-Ersatz synthetischer Füllstoffe | +1.0% | Europa und Nordamerika, Ausweitung auf Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Sättigungsunterstützung in Formulierungen zur Gewichtskontrolle | +0.9% | Nordamerika und Europa, aufkommend im Nahen Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach prebiotischen Lebensmitteln und Produkten zur Unterstützung des Mikrobioms

Das Verständnis der Verbraucher für die Darm-Hirn-Achse und die Produktion kurzkettiger Fettsäuren hat sich von Nischen-Wellnesskreisen in den Mainstream der Kaufkriterien verlagert, wobei prebiotisch gekennzeichnete Produkte im Jahr 2025 in den US-amerikanischen Einzelhandelskanälen ein Wachstum von 34 % beim Stückabsatz verzeichneten, laut dem USDA Economic Research Service[1]Quelle: USDA Economic Research Service, "Prebiotic Food Market Trends," ERS.usda.gov. Inulin und Fructooligosaccharide ernähren selektiv Bifidobacterium- und Lactobacillus-Spezies und erzeugen Butyrat und Propionat, die die Integrität der Darmbarriere und systemische Entzündungsmarker modulieren. Im Jahr 2025 veröffentlichte klinische Studien zeigten, dass 10 Gramm pro Tag Chicorée-Inulin den fäkalen Calprotectin-Wert bei Erwachsenen mit leichten entzündlichen Darmsymptomen um 22 % senkte, was Formulierern Dosis-Wirkungs-Daten liefert, um Struktur-Funktions-Ansprüche gemäß den FDA-Richtlinien zu belegen. Das japanische System für Lebensmittel für spezifische Gesundheitszwecke genehmigte im Jahr 2025 14 neue prebiotische Ballaststoffanwendungen, darunter Beta-Glucan aus Gerste mit 3 Gramm pro Portion zur Cholesterinkontrolle, was den regulatorischen Präzedenzfall für ballaststoffbasierte Gesundheitsansprüche in den Märkten des Asien-Pazifik-Raums erweitert, laut dem Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan[2]Quelle: Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, "FOSHU-Genehmigungen," MHLW.go.jp. Personalisierte Ernährungsplattformen kombinieren jetzt Mikrobiom-Sequenzierung mit Empfehlungen für Ballaststoffmischungen und schaffen eine Rückkopplungsschleife, bei der Verbraucher die prebiotische Wirksamkeit durch Folge-Stuhluntersuchungen validieren, was wiederum Wiederholungskäufe und Markentreue fördert.

Anwendung bei der Reformulierung zur Zuckerreduktion in Getränken, Milchprodukten, Backwaren und Snacks

Die endgültige Regel der FDA aus dem Jahr 2024 zur Nährwertkennzeichnung auf der Vorderseite der Verpackung schreibt die Angabe von zugesetztem Zucker sowohl in absoluten Gramm als auch als Prozentsatz des Tagesbedarfs vor, was die Reformulierung zur Zuckerreduktion zu einer Compliance-Pflicht statt einer freiwilligen Marketingstrategie macht[3]Quelle: U.S. Food and Drug Administration, "Endgültige Regel zur Nährwertkennzeichnung auf der Vorderseite der Verpackung," FDA.gov . Lösliche Ballaststoffe liefern Volumen, Mundgefühl und Süßemaskierung, ohne Strafen für zugesetzten Zucker auszulösen, und ermöglichen es Getränkeherstellern, eine Zuckerreduktion von 30–50 % zu erreichen, während die sensorischen Profile erhalten bleiben. Resistentes Dextrin und lösliche Maisstärke weisen einen neutralen Geschmack und eine hohe Löslichkeit auf, was klare Getränkeanwendungen in Sportgetränken und aromatisierten Wässern ohne Trübungsbildung oder Sedimentation ermöglicht. Die Schul-Mahlzeiten-Grenzwerte des USDA für Natrium und Zucker aus dem Jahr 2025 begrenzten zugesetzten Zucker auf 10 % der Gesamtkalorien, was Milchverarbeiter dazu zwang, Schokoladenmilch mit Inulin- und Polydextrose-Mischungen zu reformulieren, die die Süßewahrnehmung bei 40 % niedrigerem Saccharosegehalt erhalten. Backwarenanwendungen nutzen die Wasserbindungskapazität von Beta-Glucan, um die Haltbarkeit zu verlängern und das Altbackenwerden zu reduzieren, was doppelte Vorteile bietet: reduzierte Zuckeraufnahme und verbesserte Produktwirtschaftlichkeit durch niedrigere Abfallraten.

Verstärkter Einsatz in diabetikerfreundlichen Produkten

Die Fähigkeit von Beta-Glucan, postprandiale Glukosespitzen durch die Bildung viskoser Gele im Dünndarm abzuschwächen, hat es als Schlüsselzutat in diabetikerfreundlichen Formulierungen positioniert. Die EFSA genehmigte im Jahr 2024 einen Gesundheitsanspruch, der besagt, dass 4 Gramm Hafer- oder Gersten-Beta-Glucan pro 30 Gramm verfügbarer Kohlenhydrate den postprandialen Blutzuckeranstieg reduziert, was Formulierern präzise Dosierungshinweise zur Begründung des Anspruchs liefert. Die Standards of Medical Care der American Diabetes Association aus dem Jahr 2025 erhöhten die Empfehlungen zur Ballaststoffaufnahme auf 30–35 Gramm pro Tag für Erwachsene mit Typ-2-Diabetes und schufen damit eine klinische Unterstützung für ballaststoffreiche Produktkategorien. Flohsamenschalen, obwohl weniger verbreitet als Inulin oder Beta-Glucan, zeigten in Metaanalysen eine überlegene glykämische Kontrolle, wobei 10,5 Gramm pro Tag den HbA1c-Wert über 8 Wochen um 0,97 Prozentpunkte senkten; ihre körnige Textur begrenzt jedoch ihre Verwendung in Getränken und Backwaren. Die Einführung diabetikerfreundlicher Produkte wuchs im Jahr 2025 um 28 %, wobei lösliche Ballaststoffe in Mahlzeitenersatz-Shakes, Snackriegeln mit niedrigem glykämischen Index und angereicherten Broten erschienen, oft kombiniert mit Chrompicolinat oder Alpha-Liponsäure, um insulinsensibilisierende Effekte zu verstärken.

Nachfrage nach Sättigungsunterstützung in Formulierungen zur Gewichtskontrolle

Die Mechanismen der Magendehnung und Ghrelin-Unterdrückung durch lösliche Ballaststoffe werden in Produkten zur Gewichtskontrolle genutzt, die pharmazeutische Wirksamkeit ohne Verschreibungspflicht bieten. Glucomannan, ein löslicher Ballaststoff aus der Konjakwurzel, quillt im Magen auf das 50-fache seines Trockengewichts auf und erzeugt eine mechanische Sättigung, die die ad-libitum-Energieaufnahme in kontrollierten Studien um 8–12 % reduziert. Die Europäische Behörde für Lebensmittelsicherheit genehmigte im Jahr 2024 einen Gewichtsabnahme-Anspruch für Glucomannan, der besagt, dass 3 Gramm pro Tag, eingenommen in drei Dosen von je 1 Gramm vor den Mahlzeiten, in Kombination mit energiereduzierten Diäten zur Gewichtsabnahme beiträgt. Mahlzeitenersatz-Shakes enthalten Inulin und resistentes Dextrin mit 10–15 Gramm pro Portion, um die Sättigungsdauer zu verlängern, wobei Verbrauchertests eine um 2,3 Stunden längere Zeit bis zur nächsten Mahlzeit im Vergleich zu ballaststofffreien Kontrollen zeigten. Das Segment der Gewichtskontrolle zieht Pharmaunternehmen an, die Ballaststoff-Medikamenten-Kombinationen erforschen, mit präklinischen Studien, die die gemeinsame Verabreichung von Inulin mit GLP-1-Agonisten testen, um Sättigungssignale zu verstärken und gastrointestinale Nebenwirkungen zu reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration der Chicorée-Wurzel- und Inulinversorgung | -1.4% | Europa als Kernmarkt, Auswirkungen auf Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Gastrointestinale Toleranzgrenzen (Blähungen, FODMAPs) | -1.1% | Global, hochdosierte Nahrungsergänzungsmittel am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Regulatorische Verschärfung der Ballaststoffdefinition und Ansprüche | -0.8% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Wettbewerb durch alternative funktionelle Zutaten | -0.7% | Global, variiert je nach Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration der Chicorée-Wurzel- und Inulinversorgung verursacht Rohstoffvolatilität

Belgien und die Niederlande kultivieren zusammen etwa 12.000 Hektar Chicorée-Wurzel, was 65 % des weltweiten Inulin-Chicorée-Angebots ausmacht und einen geografischen Engpass schafft, der wetterbedingte Ertragsschwankungen bei Cosucra verstärkt. Die Anbausaison 2024 verzeichnete einen 18 % unter dem Durchschnitt liegenden Niederschlag während der Wurzelbildungsphasen, was die Erträge pro Hektar von 45 Tonnen auf 37 Tonnen reduzierte und die Inulin-Spotpreise im Jahresvergleich um 23 % anzog. Chiles 3.000 Hektar Chicorée-Anbau bieten eine gegensaisonale Versorgung, doch Logistikkosten und ein niedrigerer Fructangehalt (14–16 % gegenüber 18–20 % in europäischen Wurzeln) begrenzen seine Fähigkeit, die globalen Preise zu stabilisieren. Vertikale Integrationsstrategien entstehen als Risikominderungsmaßnahme, wobei Cosucra über 400 Landwirte in einem Umkreis von 60 Kilometern um seine belgische Anlage unter Vertrag nimmt und Ernte-zu-Extraktion-Zeitpläne von unter 48 Stunden garantiert, um die Fructan-Kettenlänge zu erhalten. Alternative Quellen wie Topinambur und Agave bieten Diversifizierungspotenzial, verfügen jedoch nicht über eine etablierte landwirtschaftliche Infrastruktur und Extraktionsprotokolle und benötigen 5–7 Jahre agronomischer Entwicklung, bevor sie kommerzielle Größenordnungen erreichen.

Gastrointestinale Toleranzgrenzen (Blähungen, FODMAPs)

Die Fermentation löslicher Ballaststoffe durch Dickdarmbakterien produziert Gas und kurzkettige Fettsäuren, die bei Personen mit Reizdarmsyndrom oder bakterieller Überwucherung des Dünndarms Blähungen, Flatulenz und Bauchbeschwerden auslösen können. Inulin und Fructooligosaccharide werden als FODMAP-reiche Zutaten eingestuft, was ihre Verwendung in Produkten für darmempfindliche Verbraucher einschränkt, die schätzungsweise 15–20 % der Erwachsenen in entwickelten Märkten ausmachen. Klinische Toleranzschwellen variieren je nach Ballaststofftyp und individueller Mikrobiomzusammensetzung, wobei Studien zeigen, dass 10 Gramm pro Tag Chicorée-Inulin bei 30 % der Teilnehmer leichte gastrointestinale Symptome verursacht, die bei 20 Gramm pro Tag auf 60 % ansteigen. Diese Dosis-Wirkungs-Beziehung schränkt die Einschlussraten in Einzelportionsprodukten ein und begrenzt die Fähigkeit der Formulierer, „ausgezeichnete Ballaststoffquelle”-Ansprüche (≥5 Gramm pro Portion) zu erreichen, ohne das Risiko von Verbraucherbeschwerden einzugehen. Personalisierte Ballaststoffansätze entstehen, wobei Unternehmen Mikrobiom-Testkits anbieten, die die individuelle Toleranz gegenüber bestimmten Ballaststofftypen vorhersagen, doch diese Dienste bleiben nischenhaft und teuer, mit Testkosten von über USD 150 pro Verbraucher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Beta-Glucan übertrifft Inulin trotz kleinerer Basis

Beta-Glucan soll bis 2031 jährlich um 11,35 % wachsen und damit den Kategoriedurchschnitt um 132 Basispunkte übertreffen, während Inulin und Fructooligosaccharide im Jahr 2025 einen Marktanteil von 38,05 % hielten. Diese Divergenz spiegelt die Doppel-Anspruchs-Berechtigung von Beta-Glucan für Cholesterinsenkung und glykämische Kontrolle sowohl im Rahmen der FDA als auch der EFSA wider, was Formulierern ermöglicht, Premiumpreise in funktionellen Lebensmittelkategorien zu erzielen. Der Löslichkeitsvorteil von Hafer-Beta-Glucan gegenüber Gersten-Beta-Glucan vereinfacht Getränkeanwendungen, wobei Lieferanten enzymatisch hydrolysierte Varianten entwickeln, die die Viskosität bei pH 3,5–4,0 für die Verwendung in sauren Fruchtsäften aufrechterhalten. Pektin, das hauptsächlich aus Zitrusschalen und Apfeltrester gewonnen wird, dient Nischenanwendungen in Marmeladen, Süßwaren und pharmazeutischen Kapseln, wo seine Geliereigenschaften nicht durch andere lösliche Ballaststoffe repliziert werden können. Polydextrose fungiert als Füllstoff in zuckerfreien Süßwaren und Backwaren, doch seine synthetische Klassifizierung begrenzt die Attraktivität in Clean-Label-Formulierungen. Resistentes Dextrin und lösliche Maisstärke gewinnen in klaren Getränkeanwendungen aufgrund ihres neutralen Geschmacks und ihrer hohen Löslichkeit an Bedeutung, wobei Ingredions USD 100 Millionen Investition in Indianapolis im Februar 2025 die Kapazität für resistentes Maltodextrin um 40.000 Tonnen jährlich erweitert. Andere lösliche Ballaststoffe, darunter Akaziengummi, Flohsamenschalen und Guarkernmehl, besetzen spezialisierte Nischen, in denen Emulgierung, Viskositätsmodifikation oder therapeutische Dosierung ihre höheren Kosten im Vergleich zu Massenware-Inulin rechtfertigen.

Regulatorische Compliance-Faktoren gestalten Typenpräferenzen um, wobei die EFSA-Schwelle für den Polymerisationsgrad ≥10 für Ballaststoff-Gesundheitsansprüche kurzkettige Fructooligosaccharide von der Anspruchsberechtigung ausschließt und die Nachfrage bei Langketten-Inulinlieferanten konzentriert. Hefe-abgeleitetes Beta-Glucan, das aus Saccharomyces cerevisiae gewonnen wird, bietet Immunmodulationsvorteile, die sich von den metabolischen Effekten von Getreide-Beta-Glucan unterscheiden, verfügt jedoch nicht über genehmigte Gesundheitsansprüche in wichtigen Märkten, was es auf Nahrungsergänzungsmittelanwendungen beschränkt. Die Typsegmentierung erlebt eine Bifurkation, wobei Massenware-Inulin im Preiswettbewerb in Backwaren- und Milchproduktanwendungen konkurriert, während Spezialballaststoffe wie Beta-Glucan und resistentes Dextrin in funktionellen Getränken und klinischen Ernährungsprodukten Premiumpreise erzielen. Tate & Lyles EUR 25 Millionen Investition in der Slowakei in PROMITOR-resistente Dextrin-Sirupe zielt auf das Getränkesegment ab, wo flüssige Formen eine Inline-Dosierung ermöglichen und die Infrastruktur für die Pulverhandhabung überflüssig machen.

Nach Quelle: Ballaststoffe aus Hülsenfrüchten und Nüssen gewinnen durch die Wirtschaftlichkeit der Protein-Co-Extraktion

Hülsenfrüchte und Nüsse sollen bis 2031 mit 10,68 % wachsen, angetrieben durch Hülsenfrucht-Proteinextraktionsprozesse, die hochreine Galactomannane als Koprodukte liefern, die Prozesswirtschaftlichkeit verbessern und die Ballaststoffkosten im Vergleich zum dedizierten Chicorée-Anbau um 15–20 % senken. Getreide und Körner hielten im Jahr 2025 einen Beschaffungsanteil von 45,63 %, gestützt durch die etablierten regulatorischen Genehmigungen von Hafer- und Gersten-Beta-Glucan sowie die niedrigen Kosten von Weizenkleie-Arabinoxylanen in Backwarenanwendungen. Obst und Gemüse, hauptsächlich Zitrusschalen und Apfeltrester für die Pektinextraktion, stehen unter Margendruck durch konkurrierende Verwendungen wie Tierfutter und Biokraftstoff-Rohstoffe, wobei die Pektinpreise im Jahr 2025 um 14 % stiegen, da die Zitrusverarbeitungsmengen zurückgingen. Wurzeln und Knollen, dominiert von Chicorée und Topinambur, liefern den Großteil von Inulin und Fructooligosacchariden, doch die geografische Konzentration in Belgien und den Niederlanden schafft eine Lieferkettenanfälligkeit gegenüber Wetterschocks und Schädlingsbefall. Andere Quellen, darunter Algen-abgeleitete Alginate und mikrobielle Fermentation von resistentem Dextrin, stellen aufkommende Versorgungswege dar, die landwirtschaftliche Variabilität umgehen, wobei Cargills USD 45 Millionen Investition in Polen in mikrobielle Fermentationskapazität im Jahr 2024 kommerzialisiert wurde.

Die Verlagerung hin zu Hülsenfrucht- und Nussquellen steht im Einklang mit breiteren Pflanzenprotein-Trends, bei denen die Verarbeitung von Erbsen, Kichererbsen und Linsen ballaststoffreiche Fraktionen erzeugt, die Formulierer in Proteinriegeln, Fleischanaloga und Milchalternativen einsetzen. Roquettes Übernahme des Nutriose-Geschäfts für resistentes Dextrin von Tereos im Jahr 2024, kombiniert mit seiner EUR 400 Millionen Investition in Erbsenprotein, positioniert das Unternehmen, um integrierte Protein-Ballaststoff-Lösungen anzubieten, die die Formulierung vereinfachen und die Zutatenanzahl reduzieren. Meeresalgenquellen wie Laminaria und Ascophyllum liefern Alginate und Carrageenan mit einzigartigen Gelierungs- und Verdickungseigenschaften, doch ihre Klassifizierung als Hydrokolloide statt als Nahrungsballaststoffe begrenzt ihren Beitrag zu Ballaststoffgehaltsansprüchen. Mikrobielle Fermentationswege, bei denen gentechnisch veränderte Bakterien resistentes Dextrin oder Beta-Glucan aus Glukose-Rohstoffen produzieren, bieten eine ganzjährige Produktionsunabhängigkeit von landwirtschaftlichen Zyklen, doch Kapitalintensität und Verbraucherakzeptanz von fermentationsabgeleiteten Zutaten bleiben Hindernisse für eine weit verbreitete Einführung.

Nach Anwendung: Nahrungsergänzungsmittel nutzen personalisierte Ernährungsplattformen

Nahrungsergänzungsmittel sollen bis 2031 jährlich um 11,18 % wachsen und damit Lebensmittel- und Getränkeanwendungen übertreffen, die im Jahr 2025 einen Anteil von 60,38 % hielten. Diese Beschleunigung spiegelt personalisierte Ernährungsplattformen wider, die Mikrobiom-Sequenzierung mit maßgeschneiderten Ballaststoff-Probiotika-Mischungen kombinieren und Abonnement-Umsatzmodelle sowie einen höheren Lebenszeitwert pro Verbraucher schaffen. Prebiotische Nahrungsergänzungsmittel, die auf spezifische Gesundheitsergebnisse abzielen – Darmgesundheit, Immununterstützung und metabolisches Wohlbefinden – erzielen Einzelhandelspreise von USD 25–40 pro Monat, verglichen mit USD 8–12 für generische Ballaststoffpulver, was Marken ermöglicht, den Direktvertrieb an Verbraucher zu rechtfertigen und den Margendruck des Einzelhandels zu umgehen. Pharmazeutische Anwendungen, einschließlich ballaststoffbasierter Abführmittel und Cholesterinmanagement-Therapien, profitieren von der Untermauerung durch klinische Studien und Empfehlungen von Ärzten, stehen jedoch vor Generika-Wettbewerb und Erstattungsdruck, der das Mengenwachstum begrenzt. Tierfutteranwendungen integrieren Inulin und Beta-Glucan als prebiotische Zusatzstoffe zur Verbesserung der Darmgesundheit und der Futterverwertungsquoten bei Geflügel, Schweinen und in der Aquakultur, wobei das EU-Verbot des prophylaktischen Antibiotikaeinsatzes in der Tierhaltung aus dem Jahr 2024 die Einführung von Prebiotika als nicht-pharmazeutische Alternative vorantreibt.

Anwendungen in der Körperpflege und Kosmetik bleiben nischenhaft, wobei Inulin und Beta-Glucan in Feuchtigkeitscremes und Seren für ihre feuchtigkeitsspendenden und filmbildenden Eigenschaften erscheinen, doch mangelnde Wirksamkeitsdifferenzierung gegenüber Hyaluronsäure und Glycerin begrenzt die Marktdurchdringung. Lebensmittel- und Getränkeanwendungen umfassen Backwaren, Milchprodukte, Getränke und Snacks, wo lösliche Ballaststoffe multifunktionale Vorteile bieten, darunter Zuckerreduktion, Verlängerung der Haltbarkeit, Texturmodifikation und Ballaststoffgehaltsansprüche. Das Getränkesegment verzeichnet das schnellste Wachstum innerhalb der Lebensmittelanwendungen, angetrieben durch klare Ballaststofftechnologien, die die Anreicherung von Sportgetränken, aromatisierten Wässern und trinkfertigen Tees ohne Trübung oder Sedimentation ermöglichen. Ingredions USD 50 Millionen Investition in Cedar Rapids im Februar 2025 erweiterte die Kapazität für lösliche Ballaststoffe für Getränkeanwendungen und zielt auf den nordamerikanischen Markt ab, wo Kennzeichnungsvorschriften auf der Vorderseite der Verpackung die Reformulierungszyklen beschleunigen.

Nach Form: Flüssige Varianten und Sirupvarianten vereinfachen die Getränkeanreicherung

Pulverformen hielten im Jahr 2025 einen Marktanteil von 71,82 %, doch flüssige Varianten und Sirupvarianten wachsen mit 10,45 %, angetrieben durch die Präferenz der Getränkehersteller für Inline-Dosiersysteme, die die Infrastruktur für die Pulverhandhabung überflüssig machen und Kontaminationsrisiken reduzieren. Resistente Dextrin-Sirupe mit einem Feststoffgehalt von 70–75 % entsprechen den Viskositäts- und Süßeprofilen von Maissirup mit hohem Fructosegehalt, was Formulierern ermöglicht, eine Zuckerreduktion von 30–50 % durch direkten Ersatz zu erreichen, ohne Mischprotokolle zu reformulieren. Tate & Lyles EUR 25 Millionen Investition in der Slowakei zielt auf die flüssige PROMITOR-Produktion ab, mit enzymatischen Hydrolyseprozessen, die Löslichkeit und Stabilität über pH 3,0–7,0 aufrechterhalten und den gesamten Bereich der Getränkeanwendungen von sauren Fruchtsäften bis hin zu neutralen Milchalternativen abdecken. Pulverformen behalten ihre Dominanz in Backwaren-, Milchprodukt- und Nahrungsergänzungsmittelanwendungen, wo Trockenblending und längere Haltbarkeit die zusätzliche Handhabungskomplexität rechtfertigen.

Flüssige Formen erzielen Preisaufschläge von 15–20 % gegenüber Pulveräquivalenten auf Basis von Trockenfeststoffen, liefern jedoch Kosteneinsparungen durch reduzierten Arbeits-, Ausrüstungs- und Qualitätskontrollaufwand in der Getränkeproduktion. Klare Ballaststofftechnologien, die enzymatische oder thermische Behandlungen verwenden, um das Molekulargewicht zu reduzieren und trübungsbildende Aggregate zu eliminieren, ermöglichen die Anreicherung transparenter Getränke wie Sportgetränke und aromatisierte Wässer, die hochwertige, premiumpreisige Kategorien darstellen. ADMs USD 26 Millionen Investition in Erlanger im Januar 2026 erweiterte die Flüssigballaststoff-Kapazitäten für den nordamerikanischen Getränkemarkt, mit Inline-Mischsystemen, die Echtzeit-Ballaststoffgehaltsanpassungen basierend auf chargenspezifischen Zuckerspiegeln ermöglichen. Sirupformen reduzieren auch die Transportkosten pro Ballaststoffeinheit, wobei ein Feststoffgehalt von 70 % 2,3-mal mehr Ballaststoffe pro Kilogramm im Vergleich zu sprühgetrockneten Pulvern mit 95 % Reinheit liefert und Frachtkosten sowie CO₂-Fußabdrücke für transkontinentale Lieferungen senkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 42,86 %, angetrieben durch die endgültige Regel der FDA zur Nährwertkennzeichnung auf der Vorderseite der Verpackung aus dem Jahr 2024, die die Angabe von zugesetztem Zucker in Gramm und als Prozentsatz des Tagesbedarfs vorschreibt und Getränke- und Milchhersteller dazu zwingt, mit löslichen Ballaststoffen zu reformulieren, die Volumen und Süßemaskierung ohne Strafen für zugesetzten Zucker bieten. Die USDA-Ernährungsrichtlinien 2025–2030 erhöhten Ballaststoffe von einem unterkonsumierten Nährstoff zu einer Prioritätsintervention, mit Empfehlungen, die auf 28–34 Gramm pro Tag für Erwachsene angehoben wurden, was eine regulatorische Unterstützung für ballaststoffreiche Produktkategorien schafft. Die US-amerikanischen Schulmahlzeitenprogramme begrenzten zugesetzten Zucker im Jahr 2025 auf 10 % der Gesamtkalorien und katalysierten die Reformulierung von Schokoladenmilch, Frühstückscerealien und Snackriegeln mit Inulin- und resistenten Dextrin-Mischungen, die sensorische Profile bei 40 % niedrigerem Saccharosegehalt erhalten, laut dem USDA Food and Nutrition Service. Kanadas Nährwertkennzeichnungssymbol auf der Vorderseite der Verpackung, das im Jahr 2024 eingeführt wurde, schreibt Warnhinweise auf Produkten vor, die reich an gesättigten Fettsäuren, Natrium oder Zucker sind, und schafft Anreize zur Ballaststoffanreicherung, um die Nährstoffdichte zu verbessern und stigmatisierende Symbole zu vermeiden. Mexikos Steuer auf zuckergesüßte Getränke, die im Jahr 2024 auf 2 Pesos pro Liter erhöht wurde, treibt die Reformulierung hin zu löslichen Ballaststoffen in kohlensäurehaltigen Erfrischungsgetränken und Aguas Frescas voran, wobei die inländische Inulinproduktion aus Agave ausgebaut wird, um die Importabhängigkeit von europäischen Chicorée-Lieferanten zu reduzieren.

Asien-Pazifik soll bis 2031 mit 10,94 % wachsen, angetrieben durch Chinas Überarbeitung der GB 28050-Nährwertkennzeichnung, die prebiotische Ansprüche für Inulin und resistentes Dextrin einführte, und die Genehmigung der Food Safety and Standards Authority of India für Chicorée-Wurzelfaser für Backwarenanwendungen bis zu 10 % Einschluss, laut der Nationalen Gesundheitskommission der Volksrepublik China. Das japanische System für Lebensmittel für spezifische Gesundheitszwecke genehmigte im Jahr 2025 14 neue prebiotische Ballaststoffanwendungen, darunter Beta-Glucan aus Gerste mit 3 Gramm pro Portion zur Cholesterinkontrolle, was den regulatorischen Präzedenzfall für ballaststoffbasierte Gesundheitsansprüche erweitert, laut dem Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan. Chinas Urbanisierung und steigende verfügbare Einkommen verlagern den Konsum hin zu funktionellen Lebensmitteln und Nahrungsergänzungsmitteln, wobei der Umsatz mit prebiotischen Ballaststoffen im Jahr 2025 in E-Commerce-Kanälen um 41 % wuchs. Indiens wachsende Mittelschicht und zunehmende Diabetesprävalenz, geschätzt auf 101 Millionen Erwachsene im Jahr 2025, treiben die Nachfrage nach diabetikerfreundlichen Produkten an, die mit Beta-Glucan und Flohsamenschalen angereichert sind, doch Infrastrukturlücken in der Kühlkettenlogistik begrenzen die Einführung flüssiger Ballaststoffe außerhalb großer Ballungsräume. Australiens Health Star Rating-System, das im Jahr 2024 überarbeitet wurde, um Bonuspunkte für einen Ballaststoffgehalt über 3 Gramm pro Portion zu vergeben, schafft Anreize zur Reformulierung in Snack- und Frühstückskategorien, wobei die inländische Hafer-Beta-Glucan-Produktion ausgebaut wird, um die regionale Nachfrage zu bedienen.

Europas Wachstum wird durch die Konzentration der Chicorée-Wurzelversorgung in Belgien und den Niederlanden gedämpft, wo der kombinierte Anbau nur 12.000 Hektar umfasst und die Klimavolatilität im Jahr 2024 die Wurzelerträge um 18 % reduzierte und die Inulin-Spotpreise im Jahresvergleich um 23 % anzog. Die Leitlinien der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2025, die einen Polymerisationsgrad ≥10 für Ballaststoff-Gesundheitsansprüche vorschreiben, schlossen kurzkettige Fructooligosaccharide von der Anspruchsberechtigung aus und konzentrierten den Marktanteil bei Lieferanten mit chromatografisch validierten Spezifikationen. Deutschlands Nutri-Score-Kennzeichnungssystem, das im Jahr 2025 von 60 % der großen Einzelhändler übernommen wurde, vergibt günstige Bewertungen an Produkte mit einem Ballaststoffgehalt über 4,7 Gramm pro 100 Gramm und treibt die Reformulierung in Backwaren- und Milchproduktekategorien voran. Das Reformulierungsprogramm des Vereinigten Königreichs, das eine 20-prozentige Zuckerreduktion bei verpackten Lebensmitteln bis 2027 anstrebt, beschleunigt die Einführung löslicher Ballaststoffe in Süßwaren und Keksen, wobei resistente Dextrin-Mischungen Glukosesirup in zuckerreduzierten Formulierungen ersetzen. Das Wachstum Südamerikas konzentriert sich auf Brasilien, wo die Nationale Gesundheitsüberwachungsbehörde im Jahr 2024 Inulin für Säuglingsnahrungsanwendungen genehmigte und ein hochwertiges Segment mit einem geschätzten Jahreswert von USD 180 Millionen eröffnete. Argentiniens wirtschaftliche Volatilität und Währungsabwertung schränken die Importkapazität für europäisches Chicorée-Inulin ein und fördern inländische Agave-Anbau- und Extraktionsprojekte in den Provinzen Mendoza und San Juan. Die Märkte im Nahen Osten und in Afrika sind noch im Entstehen, wobei Saudi-Arabiens Lebensmittelanreicherungsvorschriften und Südafrikas Zuckersteuer frühe Nachfragesignale erzeugen, doch begrenzte lokale Produktion von Ballaststoffzutaten und hohe Importzölle hemmen die Marktentwicklung.

Wettbewerbslandschaft

Die Branche für lösliche Ballaststoffe weist eine moderate Konzentration auf, was auf eine moderate Fragmentierung hindeutet, wobei fünf Akteure – Südzucker, Cargill, Cosucra, Archer Daniels Midland und Ingredion – bedeutende, aber nicht dominante Positionen halten. Die strategische Differenzierung hängt von der Tiefe der vertikalen Integration ab, wobei Cosucras Netzwerk von 400 Landwirten in einem Umkreis von 60 Kilometern um seine belgische Extraktionsanlage Ernte-zu-Inulin-Zeitpläne von unter 48 Stunden ermöglicht, die Fructan-Kettenlänge und prebiotische Wirksamkeit erhalten, was in pharmazeutischen Anwendungen Preisaufschläge von 8–12 % erzielt. Kapazitätserweiterungen verlagern sich hin zu flüssigen Formen und Sirupformen, die die Getränkeanreicherung vereinfachen und den Kapitalbedarf der Kunden für die Infrastruktur zur Pulverhandhabung reduzieren.

Tate & Lyles EUR 25 Millionen Investition in PROMITOR-resistente Dextrin-Sirupe in der Slowakei zielt auf Viskositätsprofile ab, die denen von Maissirup mit hohem Fructosegehalt ähneln, und ermöglicht Formulierern, eine Zuckerreduktion von 30–50 % durch direkten Ersatz zu erreichen. Weißflecken-Chancen bestehen bei personalisierten Ballaststoffmischungen in Kombination mit Mikrobiom-Sequenzierung, wo Abonnementmodelle wiederkehrende Einnahmen und einen höheren Kundenwert im Vergleich zu einmaligen Einzelhandelskäufen generieren. Aufkommende Disruptoren umfassen Hersteller von fermentationsabgeleiteten Ballaststoffen, die landwirtschaftliche Variabilität und geografische Konzentrationsrisiken umgehen, wobei Cargills USD 45 Millionen Investition in Polen in mikrobielle Produktion von resistentem Dextrin im Jahr 2024 kommerzialisiert wurde.

Die Technologieeinführung konzentriert sich auf enzymatische Hydrolyseprozesse, die das Molekulargewicht reduzieren und Trübungsbildung in klaren Getränken eliminieren, wobei ADMs USD 26 Millionen Investition in Erlanger im Januar 2026 die Inline-Mischkapazitäten für Echtzeit-Ballaststoffgehaltsanpassungen erweitert. Patentanmeldungen im Jahr 2025 konzentrierten sich auf Methoden zur gemeinsamen Extraktion von Ballaststoffen und Proteinen aus Hülsenfrüchten, wobei Roquettes Übernahme des Nutriose-Geschäfts von Tereos das Unternehmen positioniert, integrierte Lösungen anzubieten, die die Zutatenanzahl reduzieren und die Formulierung vereinfachen. Kleinere Akteure wie Nexira nutzen Narrative zur ethischen Beschaffung rund um Akaziengummi aus Subsahara-Afrika und erfüllen damit die Anforderungen der Einzelhändler an entwaldungsfreie Lieferketten und Rückverfolgbarkeit bis auf Baumebene.

Marktführer für lösliche Ballaststoffe

Südzucker AG

Cargill Inc.

Cosucra Groupe Warcoing

Archer Daniels Midland Company

Ingredion Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Archer Daniels Midland gab eine USD 26 Millionen Investition in seine Anlage in Erlanger, Kentucky, bekannt, um die Produktionskapazitäten für lösliche Ballaststoffe zu erweitern, mit Schwerpunkt auf flüssigen resistenten Dextrin-Formulierungen für den nordamerikanischen Getränkemarkt.

- Februar 2025: Ingredion Inc. verpflichtete sich zu einer USD 100 Millionen Investition, um die Kapazität für resistentes Maltodextrin in seiner Anlage in Indianapolis, Indiana, um 40.000 Tonnen jährlich zu erweitern, mit dem Ziel, das Wachstum bei Nahrungsergänzungsmitteln und funktionellen Getränken zu nutzen.

- Februar 2025: Layn Natural Ingredients stellte auf der Expo West seine innovative Beta-Glucan-Zutat Galacan vor. Laut Layn ist Galacan als wasserlösliche Alternative der nächsten Generation zu herkömmlichen Beta-Glucanen aus Pilzen, Hafer und Hefe konzipiert.

- Dezember 2024: Tate & Lyle gab eine strategische Partnerschaft mit BioHarvest bekannt, um Zutaten der nächsten Generation auf pflanzlicher Basis mithilfe der botanischen Synthesetechnologie zu entwickeln, die eine nachhaltige Produktion von nicht gentechnisch veränderten, pflanzlich gewonnenen Zutaten ohne traditionelle landwirtschaftliche Einschränkungen ermöglicht. Die Zusammenarbeit zielt darauf ab, erschwinglichere und zugänglichere Zutaten für die Lebensmittel- und Getränkeindustrie zu entwickeln.

Umfang des globalen Berichts über den Markt für lösliche Ballaststoffe

Lösliche Ballaststoffe bezeichnen eine Art von Nahrungsballaststoffen, die sich in Wasser auflösen und eine gelartige Substanz bilden, die die Verdauungsgesundheit unterstützt und den Blutzucker- sowie Cholesterinspiegel reguliert. Der Markt für lösliche Ballaststoffe ist nach Typ, Quelle, Anwendung, Form und Geografie segmentiert. Nach Typ umfasst der Markt Inulin und FOS, Pektin, Beta-Glucan, Polydextrose, resistentes Dextrin/lösliche Maisstärke sowie andere lösliche Ballaststoffe wie Akazie, Flohsamenschalen und Guar. Nach Quelle deckt der Markt Getreide und Körner, Obst und Gemüse, Wurzeln und Knollen (wie Chicorée und Topinambur), Hülsenfrüchte und Nüsse sowie andere Quellen einschließlich Meeresalgen und mikrobieller Herkunft ab. Basierend auf der Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Pharmazeutika, Tierfutter, Körperpflege und Kosmetik sowie sonstige Verwendungen segmentiert. Nach Form umfasst der Markt Pulver und Flüssigkeit/Sirup. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Wertes (USD Millionen) erstellt.

| Inulin und FOS |

| Pektin |

| Beta-Glucan |

| Polydextrose |

| Resistentes Dextrin/Lösliche Maisstärke |

| Andere lösliche Ballaststoffe (Akazie, Flohsamenschalen, Guar usw.) |

| Getreide und Körner |

| Obst und Gemüse |

| Wurzeln und Knollen (Chicorée, Topinambur) |

| Hülsenfrüchte und Nüsse |

| Sonstige (Meeresalgen, Mikrobielle) |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Pharmazeutika |

| Tierfutter |

| Körperpflege und Kosmetik |

| Sonstige |

| Pulver |

| Flüssigkeit/Sirup |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Inulin und FOS | |

| Pektin | ||

| Beta-Glucan | ||

| Polydextrose | ||

| Resistentes Dextrin/Lösliche Maisstärke | ||

| Andere lösliche Ballaststoffe (Akazie, Flohsamenschalen, Guar usw.) | ||

| Nach Quelle | Getreide und Körner | |

| Obst und Gemüse | ||

| Wurzeln und Knollen (Chicorée, Topinambur) | ||

| Hülsenfrüchte und Nüsse | ||

| Sonstige (Meeresalgen, Mikrobielle) | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Tierfutter | ||

| Körperpflege und Kosmetik | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit/Sirup | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für lösliche Ballaststoffe bis 2031 erreichen?

Die Marktgröße für lösliche Ballaststoffe soll bis 2031 USD 8,93 Milliarden erreichen und zwischen 2026 und 2031 mit einem CAGR von 10,03 % wachsen.

Welcher Typ löslicher Ballaststoffe wächst am schnellsten?

Beta-Glucan soll bis 2031 das höchste Wachstum mit einem CAGR von 11,35 % verzeichnen und damit den Gesamtmarkt für lösliche Ballaststoffe übertreffen.

Warum gewinnen flüssige lösliche Ballaststoffe in Getränken an Beliebtheit?

Flüssige Formen und Sirupformen entsprechen der Viskosität von Maissirup mit hohem Fructosegehalt, ermöglichen die Inline-Dosierung und machen die Pulverhandhabung überflüssig, was eine schnelle Reformulierung für Zuckerreduktionsziele unterstützt.

Welche Region führt den Markt beim Umsatz an, und welche wächst am schnellsten?

Nordamerika führte mit 42,86 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einem CAGR von 10,94 % bis 2031 die am schnellsten wachsende Region ist.

Seite zuletzt aktualisiert am: