Indien-Erbsenprotein-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

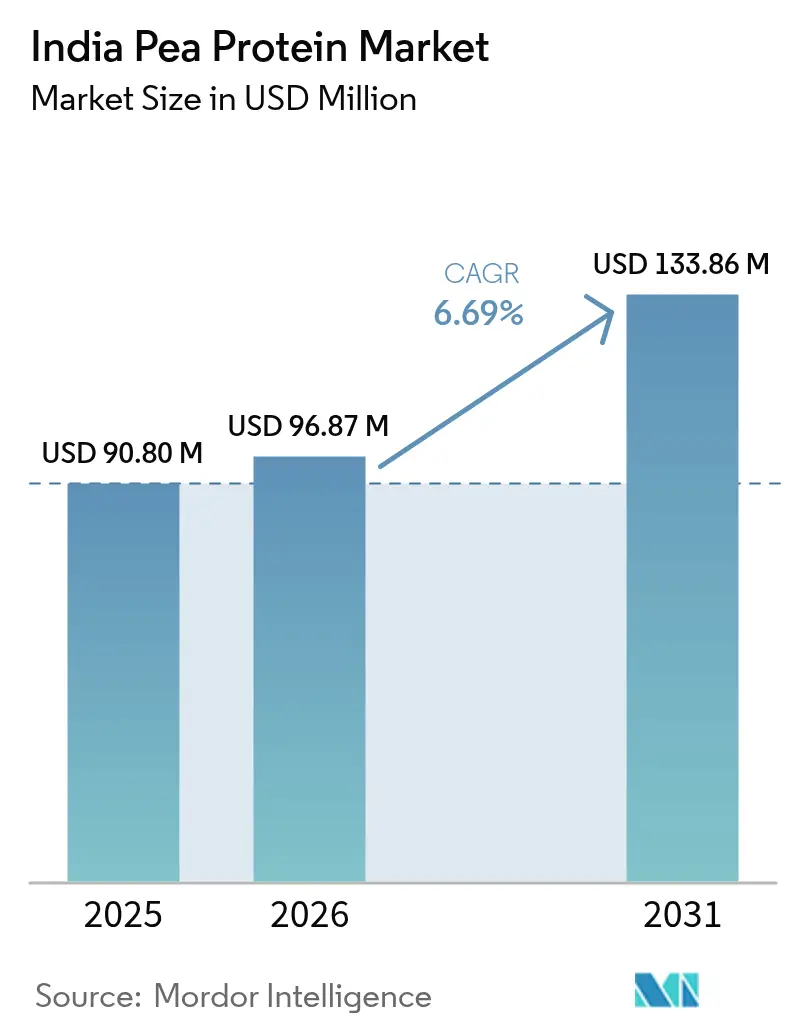

| Marktgröße im Basisjahr (2025) | 90.80 Millionen US-Dollar |

| Marktgröße (2026) | 96.87 Millionen US-Dollar |

| Marktgröße (2031) | 133.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

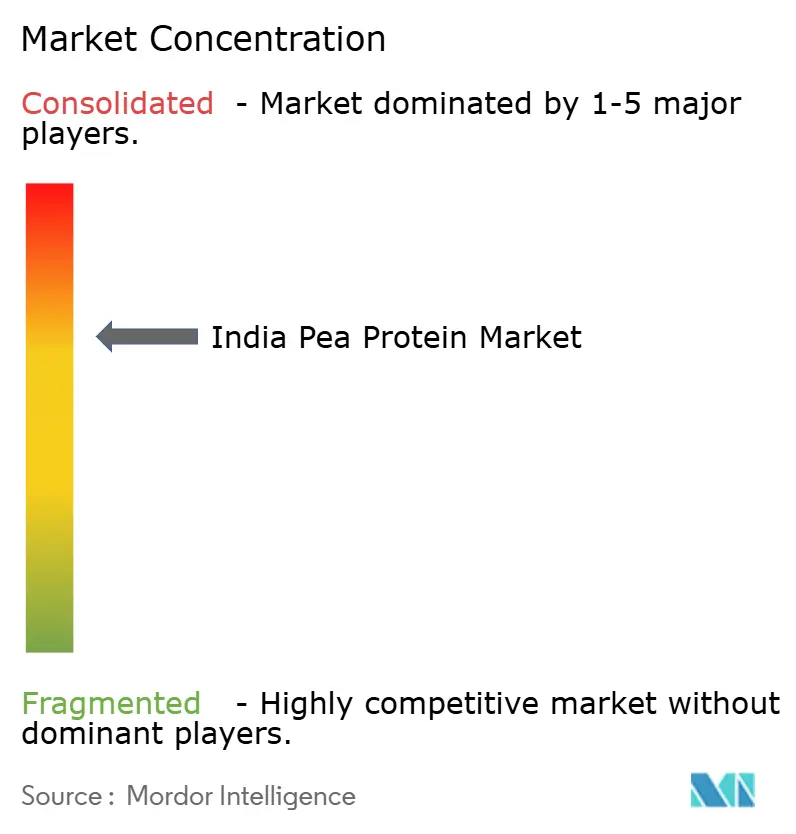

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Erbsenprotein-Marktanalyse von Mordor Intelligence

Die Größe des Indien-Erbsenprotein-Marktes wurde 2025 auf 90,80 Mio. USD geschätzt und wird voraussichtlich von 96,87 Mio. USD im Jahr 2026 auf 133,86 Mio. USD bis 2031 wachsen, was einer CAGR von 6,69 % während des Prognosezeitraums (2026–2031) entspricht. Dieses Wachstum wird in erster Linie durch das zunehmende Bewusstsein der Verbraucher für die Bedeutung von Proteinen in der Ernährung, Fortschritte in der Hülsenfruchtverarbeitungstechnologie und steigende Investitionen multinationaler Unternehmen in die Entwicklung spezialisierter Erbsenproteinprodukte angetrieben. Die Nachfrage nach Erbsenprotein wird weiterhin durch Trends wie die wachsende Beliebtheit angereicherter Lebensmittel, urbane Fitnessbewegungen und die Einführung flexitarischer Ernährungsweisen gestützt. Erbsenproteinkonzentrate finden in verschiedenen Lebensmittelprodukten eine breitere Anwendung, während Isolate aufgrund ihres hohen Proteingehalts und ihrer Funktionalität zunehmend in Premium-Getränken und Sporternährungsprodukten eingesetzt werden. Staatliche Initiativen zur Steigerung der heimischen Hülsenfruchtproduktion, wie die Finanzierung von Hülsenfrucht-Clustern, tragen dazu bei, eine stetige Versorgung mit Rohstoffen zu gewährleisten. Der Indien-Erbsenprotein-Markt ist mäßig konzentriert, mit einem Mix aus inländischen und internationalen Akteuren, die in diesem Bereich konkurrieren.

Wichtigste Erkenntnisse des Berichts

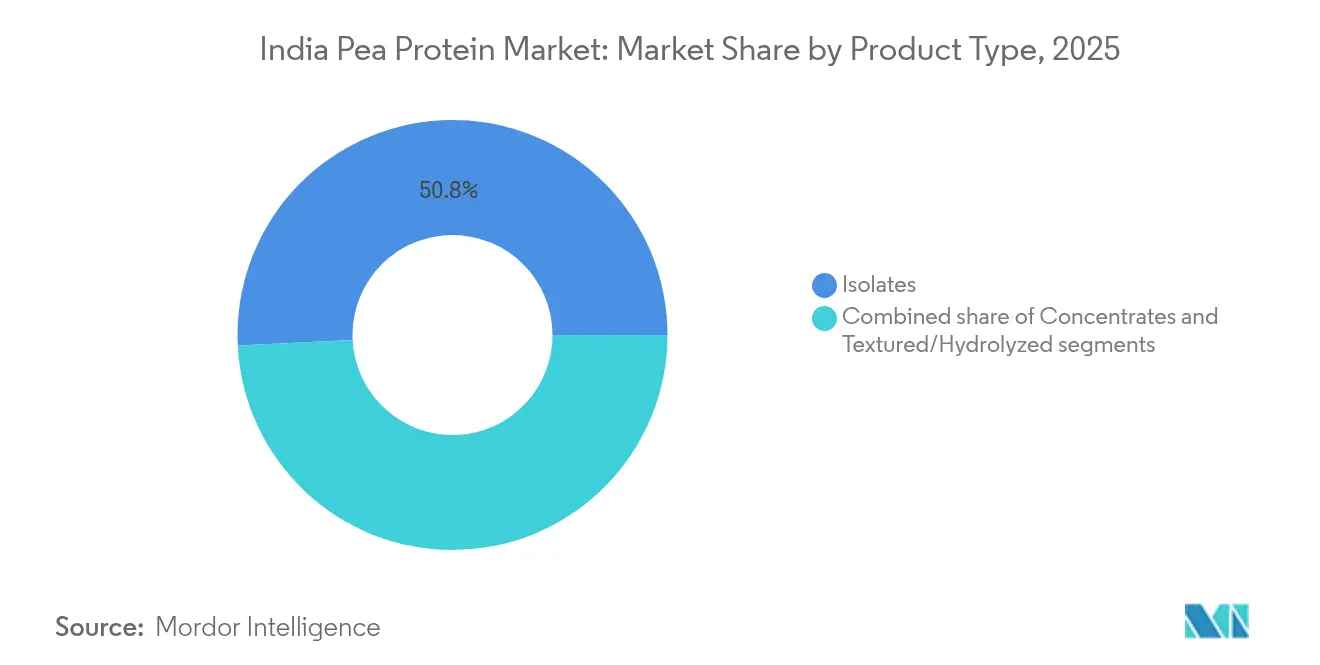

- Nach Produkttyp entfielen auf Isolate im Jahr 2025 ein Marktanteil von 50,78 % am Indien-Erbsenprotein-Markt; Konzentrate werden voraussichtlich bis 2031 mit einer CAGR von 8,22 % wachsen.

- Nach Art entfiel auf das konventionelle Segment im Jahr 2025 ein Anteil von 67,25 % an der Größe des indischen Erbsenprotein-Marktes, während Bio-Angebote voraussichtlich bis 2031 mit einer CAGR von 7,48 % wachsen werden.

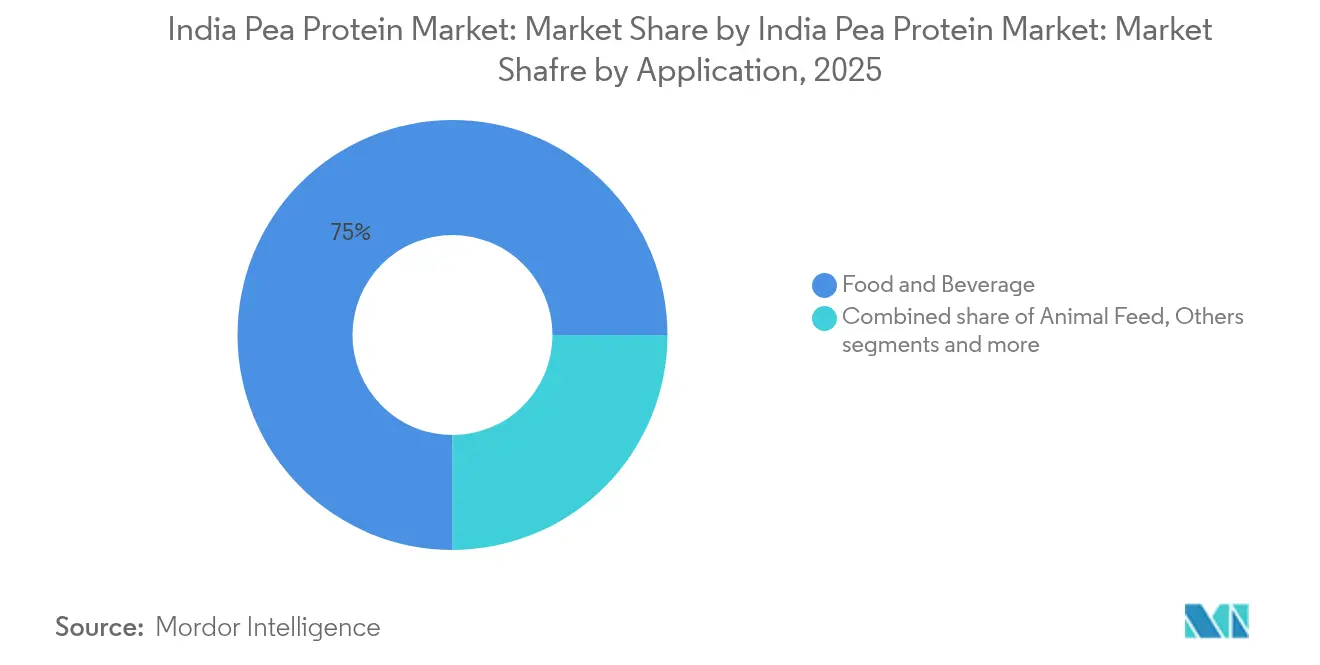

- Nach Anwendung dominierten Lebensmittel und Getränke mit einem Umsatzanteil von 75,01 % im Jahr 2025; Sport-, Ernährungs- und medizinische Ernährungsanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 8,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Erbsenprotein-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Fitnessbewusstsein, das die Verbraucherpräferenz für proteinreiche, pflanzliche Ernährungsoptionen steigert | +1.8% | National, konzentriert in Tier-1-Städten (Mumbai, Delhi, Bengaluru, Hyderabad) mit Ausstrahlungseffekten auf städtische Zentren der Tier-2-Klasse | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für Proteinmangel in Indien | +1.5% | National, mit Schwerpunkt in Bundesstaaten mit hoher Mangelernährungsrate (Bihar, Uttar Pradesh, Madhya Pradesh, Jharkhand) | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung vegetarischer, veganer und flexitarischer Ernährungsweisen | +1.3% | National, am stärksten in städtischen Ballungsräumen und unter der Altersgruppe der 25- bis 40-Jährigen | Mittelfristig (2–4 Jahre) |

| Beliebtheit portionskontrollierter, diätfreundlicher Mahlzeitenschüsseln und verzehrfertiger Produkte | +0.9% | Städtische Tier-1- und Tier-2-Städte, Quick-Commerce- und moderner Handelskanäle | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Hirse-basierten Lebensmitteln im Rahmen von Indiens "Shree Anna"-Initiative | +0.7% | National, mit staatlicher Beschaffung und Mittagessenprogrammen als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für natürliche und pflanzlich gewonnene Kosmetikinhaltsstoffe | +0.5% | National, konzentriert im Premium-Pflegeproduktsegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Fitnessbewusstsein steigert die Verbraucherpräferenz für proteinreiche, pflanzliche Ernährungsoptionen

Das Gesundheits- und Fitnessbewusstsein wächst in Indien rapide und treibt die Nachfrage nach pflanzlichen Proteinquellen an. Das Nationale Institut für Ernährung empfiehlt eine tägliche Proteinzufuhr von 0,66 g pro Kilogramm Körpergewicht für gesunde Erwachsene; viele Personen erreichen diesen Bedarf jedoch nicht[1]Quelle: Nationales Institut für Ernährung, "Ernährungsrichtlinien für Inder", nin.res.in. Infolgedessen wenden sich Verbraucher zunehmend saubereren und allergenfreundlichen Alternativen zu Molkenprotein zu. Influencer, die Fitnessinhalte bewerben und Partnerschaften mit Fitnessstudios im ganzen Land eingehen, haben pflanzliche Proteine zu einem festen Bestandteil von Wellness-Routinen gemacht. Erbsenprotein, mit einem Verdaulichkeitswert von 0,82 und einem milden Geschmack, gewinnt an Beliebtheit, da es leicht mit anderen pflanzlichen Proteinen, wie Reis oder Hanf, kombiniert werden kann, um ein vollständiges Aminosäureprofil zu schaffen, das für verschiedene Ernährungsbedürfnisse geeignet ist. Indische Marken wie Good Fettle nutzen Aussagen wie „sojafreie” und „laktosefreie” Produkte, um Verbraucher anzusprechen, die empfindlich auf diese Inhaltsstoffe reagieren.

Zunehmendes Bewusstsein für Proteinmangel in Indien

Proteinmangel ist ein erhebliches Problem in Indien. Die Frontiers Organization berichtete im Februar 2025, dass 70–80 % der Haushalte die empfohlene tägliche Proteinzufuhr nicht erreichen, unabhängig vom Einkommensniveau[2]Quelle: Frontiers Organization, "Zusammenhänge zwischen der Vielfalt der Proteinquellen, dem Haushaltsverhalten und der unzureichenden Proteinaufnahme in den ländlichen semiariden Tropen Indiens", frontiersin.org. Dies hat zu verstärkten nationalen Bemühungen geführt, das Problem anzugehen, wie die Anreicherung von Schulmahlzeiten und öffentlich verteilten Grundnahrungsmitteln mit essenziellen Nährstoffen. Diese Initiativen haben die Nachfrage nach kostengünstigen, allergenfreien Inhaltsstoffen gesteigert, die für großtechnische Produktionsprozesse wie Extrusion und Mischen geeignet sind. Erbsenprotein hat sich zusammen mit anderen pflanzlichen Proteinen als bevorzugte Wahl herausgestellt, da es erschwinglich und mit solchen Programmen kompatibel ist. So führte Relsus beispielsweise im November 2023 eine Premium-Linie pflanzlicher Proteinpulver in Indien ein, was das wachsende Vertrauen in den Markt und die Bereitschaft der Lieferanten, diese Nachfrage zu bedienen, widerspiegelt. Darüber hinaus macht die Vielseitigkeit von Erbsenprotein es zu einem idealen Inhaltsstoff, um Ernährungslücken in städtischen und ländlichen Gebieten zu schließen, was seine Verbreitung weiter vorantreibt.

Wachsende Verbreitung vegetarischer, veganer und flexitarischer Ernährungsweisen

Vegetarische, vegane und flexitarische Ernährungsgewohnheiten beeinflussen die Trends beim Proteinkonsum in Indien erheblich. Indien hat mit 9 % den weltweit höchsten Anteil an Veganern gemäß der World Population Review 2025[3]Quelle: World Population Review, "Veganismus nach Ländern 2025", worldpopulationreview.com. Das bemerkenswerteste Wachstum kommt jedoch von Flexitariern, insbesondere in städtischen Gebieten, die zunehmend einige ihrer Mahlzeiten durch pflanzliche Alternativen ersetzen. Erbsenprotein gewinnt an Beliebtheit, da es im Vergleich zu Soja weniger Allergien auslöst und im Vergleich zu tierischen Proteinen eine geringere Umweltbelastung aufweist. Diese Faktoren machen es besonders attraktiv für umweltbewusste Verbraucher im Alter von 25 bis 40 Jahren. Um dieser wachsenden Nachfrage gerecht zu werden, arbeiten inländische Hersteller mit internationalen Technologieanbietern zusammen, um fortschrittliche Hochfeuchtigkeitsextrusionssysteme zu entwickeln. Diese Systeme helfen dabei, Erbsenprotein in faserige Fleischersatzprodukte umzuwandeln, die für moderne pflanzliche Ernährungsweisen geeignet sind.

Wachstum von Hirse-basierten Lebensmitteln im Rahmen von Indiens "Shree Anna"-Initiative

Indiens nationaler Fokus auf Hirse im Rahmen der Shree-Anna-Initiative verändert den Umgang mit Ernährung im Land und eröffnet neue Möglichkeiten für Erbsenprotein. Diese Initiative gewann an Fahrt, nachdem die Regierung Indiens im März 2023 die Globale Hirse-Konferenz (Shree Anna) ins Leben rief, wie vom Presse-Informationsbüro hervorgehoben[4]Quelle: Presse-Informationsbüro, "Premierminister eröffnet die Globale Hirse-Konferenz (Shree Anna)", pib.gov.in. Die Regierung betonte die Bedeutung von Hirse als klimaresistente Kulturpflanzen, die eine entscheidende Rolle in öffentlichen Ernährungsprogrammen, Einzelhandelsmärkten und der Gastronomiebranche spielen können. Da Lebensmittelhersteller ihre verzehrfertigen und kochfertigen Produktlinien auf Hirsebasis ausweiten, fügen sie zunehmend komplementäre Proteine wie Erbsenprotein hinzu, um das Nährwertprofil dieser Produkte zu verbessern. Erbsenprotein ist eine bevorzugte Wahl, da es einen neutralen Geschmack hat, leicht verdaulich ist und frei von häufigen Allergenen ist. Sowohl Start-ups als auch etablierte Verarbeiter entwickeln Hirse-Erbsenprotein-Mischungen für verschiedene Anwendungen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der Produktreformulierung | -0.8% | National, besonders ausgeprägt bei kleinen und mittelgroßen Lebensmittelherstellern | Kurzfristig (≤ 2 Jahre) |

| Höhere Preise von Erbsenprotein im Vergleich zu lokalen Proteinquellen wie Soja, Molke und Hülsenfrüchten | -1.2% | National, am stärksten ausgeprägt in preissensiblen Tier-2- und Tier-3-Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei pflanzlichem Fleisch und Milchproduktalternativen | -0.9% | National, beeinträchtigt Produkteinführungen und die Einhaltung von Kennzeichnungsvorschriften | Kurzfristig (≤ 2 Jahre) |

| Sensorische Diskrepanz bei traditionellen indischen Gerichten | -0.7% | National, insbesondere in regionalen Küchen (südindisch, bengalisch, punjabisch) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unklarheit bei pflanzlichem Fleisch und Milchproduktalternativen

Unklare Vorschriften rund um pflanzliche Fleisch- und Milchalternativen werden zu einer erheblichen Herausforderung für den indischen Erbsenprotein-Markt. Es herrscht anhaltende Verwirrung darüber, ob Begriffe wie „Milch”, „Quark” und „Fleisch” für pflanzliche Produkte verwendet werden können. Diese Unsicherheit hat Unternehmen dazu veranlasst, ihre Verpackungen neu zu gestalten, Produkteinführungen zu verschieben oder vorübergehende Namen zu verwenden, die Verbraucher oft verwirren und die Markenbotschaft untergraben. Regulierungsbehörden erteilen häufig Direktiven, die Unternehmen auffordern, milch- oder fleischbezogene Begriffe zu vermeiden, was die Produktsichtbarkeit auf E-Commerce-Plattformen beeinträchtigt und Compliance-Prozesse für Start-ups und Hersteller verkompliziert. Diese Herausforderungen erschweren es Unternehmen, effektiv zu planen und selbstbewusst in fortschrittliche Technologien wie Hochfeuchtigkeitsextrusionsanlagen, Hybridformulierungen und angereicherte pflanzliche Lebensmittel zu investieren. Infolgedessen verlangsamt sich das Wachstum von auf Erbsenprotein basierenden Produkten im Einzel-, Gastronomie- und institutionellen Markt, was die Fähigkeit des Marktes einschränkt, sein volles Potenzial auszuschöpfen.

Sensorische Diskrepanz bei traditionellen indischen Gerichten

Sensorische Herausforderungen bei traditionellen indischen Gerichten sind eine erhebliche Barriere für die weit verbreitete Akzeptanz von Erbsenprotein. Viele beliebte Rezepte wie Currys, Rotis, dal-basierte Gerichte und regionale Snacks hängen von spezifischen Texturen, Aromen und Düften ab, die tief in den indischen kulinarischen Traditionen verwurzelt sind. Erbsenprotein verändert diese Eigenschaften oft und bringt einen leicht bohnigen Geschmack, eine andere Konsistenz oder Trockenheit in Produkte wie Chapati-Teig, Soßen oder gefüllte Füllungen. Diese Veränderungen können die Gerichte für Haushalte, die authentische und vertraute Aromen schätzen, weniger ansprechend machen. Obwohl Hersteller daran arbeiten, die Geschmacksmaskierung und die Texturverbesserung zu verbessern, haben viele Verbraucher immer noch das Gefühl, dass das Hinzufügen von Erbsenprotein das „hausgemachte” Wesen ihrer Mahlzeiten verändert. Diese Diskrepanz zwischen den ernährungsphysiologischen Vorteilen von Erbsenprotein und den sensorischen Erwartungen an traditionelle indische Küche verlangsamt seine Akzeptanz. Infolgedessen bleibt Erbsenprotein eher in gesundheitsbewussten oder städtisch-experimentellen Segmenten beliebt, während seine Integration in den Alltag weiterhin vor Herausforderungen steht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konzentrate fordern die Dominanz von Isolaten heraus

Im Jahr 2025 führten Erbsenproteinisolate den indischen Markt an und machten 50,78 % des gesamten Marktanteils aus. Diese Isolate werden aufgrund ihrer Fähigkeit, sich leicht aufzulösen, ihres neutralen Geschmacks und ihrer glatten Textur bevorzugt und eignen sich ideal für den Einsatz in Produkten wie klaren Getränken, Premium-Sporternährungspulvern und milchfreien Creamern. Verbraucher schätzen ihre Bequemlichkeit, da sie sich gut auflösen und kaum körnig sind, was das allgemeine Produkterlebnis verbessert. Diese wachsende Präferenz unterstreicht die steigende Nachfrage nach hochwertigen, Clean-Label-Proteinoptionen, die auf gesundheitsbewusste und fitnessorientierte Verbraucher abzielen.

Erbsenproteinkonzentrate werden voraussichtlich erheblich wachsen, mit einer erwarteten CAGR von 8,22 % von 2026 bis 2031. Ihre Erschwinglichkeit und ihr ausgewogenes Nährstoffprofil machen sie zu einem vielseitigen Inhaltsstoff für verschiedene Anwendungen, darunter angereicherte Snacks, Backwaren und traditionelle Mahlzeiten. Hersteller verwenden Konzentrate in Hybridgetreidemischungen und extrudierten Produkten aufgrund ihrer Fähigkeit, Textur und Funktionalität zu verbessern. Da diese Konzentrate immer häufiger in handelsüblichen Verpackungslebensmitteln vorkommen, entwickeln sie sich von Nischen-Gesundheitsprodukten zu einem regulären Bestandteil der täglichen Ernährung, der eine breitere Verbraucherbasis anspricht.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Art: Bio entwickelt sich zu einem Premium-Exportsegment

Im Jahr 2025 hielt konventionelles Erbsenprotein den größten Anteil am indischen Markt und machte 67,25 Prozent aus. Diese Dominanz ist auf die robusten Hülsenfruchtanbau- und Beschaffungssysteme in Bundesstaaten wie Madhya Pradesh, Uttar Pradesh und Rajasthan zurückzuführen, die eine stetige Versorgung mit Rohstoffen zu stabilen Preisen gewährleisten. Hersteller bevorzugen konventionelles Erbsenprotein, weil es erschwinglich und leicht verfügbar ist und sich damit ideal für die Großserienproduktion eignet. Es wird von Lebensmittel-, Getränke- und Ernährungsmarken häufig eingesetzt, um der wachsenden Nachfrage nach proteinreichen Produkten gerecht zu werden.

Bio-Erbsenprotein wird voraussichtlich bis 2031 mit einer CAGR von 7,48 Prozent wachsen, angetrieben durch die zunehmende Präferenz für natürliche und chemiefreie Produkte. Städtische Verbraucher, insbesondere in Premium-Märkten, entscheiden sich zunehmend für Bio-Optionen, da diese mit höherer Qualität, größerer Sicherheit und verbesserter Nachhaltigkeit assoziiert werden. Obwohl das Angebot an Bio-Erbsenprotein derzeit begrenzt ist, erkunden Marken in Kategorien wie Sporternährung, säuglingsfreundliche Produkte und funktionelle Lebensmittel sein Potenzial. Dieser Wandel hin zu Bio- und Clean-Label-Produkten schafft neue Möglichkeiten für Premium- und gesundheitsorientierte Angebote auf dem Markt.

Nach Anwendung: Lebensmittel und Getränke führen, Sporternährung gewinnt an Dynamik

Im Jahr 2025 führten Lebensmittel- und Getränkeanwendungen den Indien-Erbsenprotein-Markt an und machten 75,01 % des gesamten Marktanteils aus. Die steigende Nachfrage nach gesünderen und proteinangereicherten Lebensmitteloptionen, darunter Backmischungen, Milchalternativen, pflanzliches Fleisch, herzhafte Snacks und angereicherte Getränke, treibt dieses Wachstum maßgeblich voran. Der neutrale Geschmack und die Vielseitigkeit von Erbsenprotein machen es zu einem idealen Inhaltsstoff für eine breite Palette von Produkten, der sowohl traditionelle Lebensmittelhersteller als auch moderne Direct-to-Consumer (D2C)-Marken anspricht. Da Verbraucher zunehmend Clean-Label- und nachhaltige Lebensmittelentscheidungen priorisieren, wächst die Nachfrage nach Erbsenprotein in diesem Segment weiter.

Das Sport-, Ernährungs- und medizinische Ernährungssegment wird voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 8,07 % von 2026 bis 2031. Dieses rasante Wachstum wird durch die steigende Nachfrage nach laktosefreien, veganen und allergenfreundlichen Produkten, einschließlich Proteinpulvern, Riegeln und Getränken, angetrieben. Erbsenprotein gewinnt als praktikable Alternative zu Molkenprotein an Beliebtheit, insbesondere bei Fitnessbegeisterten und Personen mit spezifischen Ernährungsanforderungen. Das wachsende Interesse an personalisierter Ernährung und auf Darmgesundheit ausgerichteten Nahrungsergänzungsmitteln steigert die Akzeptanz von Erbsenprotein in Premium-Gesundheits- und Wellnessprodukten weiter und macht es zu einem wichtigen Inhaltsstoff in diesem Segment.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Tier-1-Städte sind die wichtigsten Treiber der steigenden Nachfrage nach Erbsenprotein in Indien. Diese Städte profitieren von höheren verfügbaren Einkommen, gut entwickelten Einzelhandelsnetzwerken und einer stärkeren Exposition gegenüber digitalen Marketingkampagnen. Verbraucher in diesen städtischen Gebieten nehmen Trends wie pflanzliche Ernährungsweisen und funktionelle Ernährung schnell auf, was sie zu idealen Märkten für neue Produkteinführungen macht. Gleichzeitig gewinnen Tier-2-Städte ebenfalls an Bedeutung, da Quick-Commerce-Plattformen expandieren und Verbraucher in diesen Regionen zunehmend auf Clean-Label- und gesundheitsorientierte Produkte aufmerksam werden. Staatliche Initiativen zur Verbesserung der Infrastruktur für die Hülsenfruchtverarbeitung in wichtigen Erzeugerstaaten werden voraussichtlich dazu beitragen, die Lieferketten weiter zu stärken und logistische Herausforderungen zu verringern.

Der Erbsenprotein-Markt Indiens ist nach wie vor stark importabhängig, insbesondere bei Isolaten, die in hochwertigen Produkten wie Premium-Getränken und Sporternährung verwendet werden. Um dies zu beheben, arbeiten Branchenorganisationen und Landesregierungen daran, neue Verarbeitungscluster zu etablieren. Diese Cluster zielen darauf ab, die Produktion zu lokalisieren, Kosten zu senken und den Inlandsmarkt zu stärken. Mit dem Wachstum dieser Einrichtungen wird erwartet, dass ein wettbewerbsfähigeres Umfeld für Lebensmittel-, Getränke- und Ernährungsunternehmen entsteht. Es gibt ein wachsendes Interesse daran, Erbsenprotein in Golfstaaten und andere Märkte zu exportieren, die Produkte benötigen, die bestimmten diätetischen und religiösen Standards entsprechen, was neue Einnahmequellen für indische Hersteller erschließen könnte.

Auf der Politik- und Handelsseite könnten globale Nachhaltigkeitsinitiativen Indien zugutekommen, da seine Landwirtschaft relativ emissionsarm ist, sofern standardisierte Rahmenbedingungen für Lebenszyklusbewertungen implementiert werden. Verbesserungen der Kühlketten- und Lagerinfrastruktur, unterstützt durch öffentlich-private Partnerschaften, tragen ebenfalls dazu bei, empfindliche Inhaltsstoffe besser zu handhaben. Darüber hinaus wird die Vereinfachung der nationalen Lebensmittelsicherheitsdokumentation für den Export entscheidend sein, um einen reibungsloseren internationalen Handel zu ermöglichen. Mit expandierenden Verarbeitungskapazitäten und effizienteren Lieferketten entwickelt sich Indien schrittweise von einem importabhängigen Markt zu einem wettbewerbsfähigen regionalen Lieferanten in der Erbsenproteinbranche.

Wettbewerbslandschaft

Der indische Erbsenprotein-Markt ist mäßig konsolidiert, wobei globale Lieferanten eine Schlüsselrolle bei der Aufrechterhaltung von Qualitätsstandards und der Sicherstellung einer großtechnischen Versorgung spielen. Diese Lieferanten verlassen sich auf regionale Labore, langfristige Verträge und eine vielfältige Palette von Zutaten, um ihre Marktpräsenz zu stärken. Sie sind auf fortschrittliche Erbsenproteintypen wie texturierte und hydrolysierte Varianten spezialisiert, die in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln verwendet werden. Ihre Nähe zu globalen Verarbeitungszentren gewährleistet eine stetige Lieferkette und schnellere Lieferzeiten, was es indischen Herstellern ermöglicht, die steigende Nachfrage zu bedienen und im Markt wettbewerbsfähig zu bleiben.

Indische Unternehmen tragen ebenfalls erheblich zum Markt bei, indem sie Flexibilität, maßgeschneiderte Lösungen und kleinere Bestellmengen anbieten, die besonders für mittelgroße Marken attraktiv sind. Viele inländische Akteure verfolgen Strategien der vertikalen Integration, um die Produktionskosten besser zu kontrollieren und die Abhängigkeit von Importen zu verringern, die häufig Preisschwankungen unterliegen. Diese Unternehmen konzentrieren sich auf Nachhaltigkeit durch den Einsatz saubererer Produktionsmethoden und die lokale Beschaffung von Rohstoffen. Dieser Ansatz hilft ihnen nicht nur, sich zu differenzieren, sondern ermöglicht es ihnen auch, sich schnell an veränderte Verbraucherpräferenzen und regionale Trends anzupassen, wodurch sie einen Wettbewerbsvorteil auf dem Markt erzielen.

Neue Verarbeitungscluster werden voraussichtlich die Anzahl der Lieferanten erhöhen und den Wettbewerb intensivieren, insbesondere im Warensegment der Konzentrate. Um wettbewerbsfähig zu bleiben, verlagern multinationale Unternehmen ihren Fokus auf Premiumprodukte wie Isolate, Bio-Varianten und anwendungsspezifische Inhaltsstoffe, die fortschrittliches technisches Know-how erfordern. Es gibt auch wachsendes Potenzial in Nischenbereichen wie Säuglingsernährung, medizinischen Getränken und leistungsstarken funktionellen Lebensmitteln. Mit der Weiterentwicklung des Marktes wird er sich voraussichtlich in zwei Hauptsegmente aufteilen: kosteneffiziente Lieferanten mit Schwerpunkt auf Konzentraten und innovationsgetriebene Akteure, die sich auf hochwertige Isolate spezialisieren und fortgeschrittenere und spezialisierte Bedürfnisse bedienen.

Marktführer der Indien-Erbsenprotein-Branche

Archer Daniels Midland Company

Ingredion India Pvt Ltd

Roquette India Pvt Ltd

Proeon Foods Pvt Ltd

Titan Biotech Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Lebensmitteltechnologie-Start-up Prot stellte Prot Block vor, einen auf Erbsenprotein basierenden Inhaltsstoff, der die Lücke zwischen stark verarbeiteten Fleischersatzprodukten und traditionellen pflanzlichen Proteinen wie texturiertem Sojaprotein schließen soll.

- April 2025: RELSUS eröffnete seine fortschrittliche kommerzielle Produktionsanlage in Ujjain, Indien. Diese Entwicklung unterstreicht den strategischen Fokus des Unternehmens auf die Ausweitung seiner Präsenz auf dem indischen Markt.

- November 2023: Relsus führte seine Premium-Linie pflanzlicher Proteinpulver auf dem indischen Markt ein. Diese Einführung markierte einen bedeutenden Schritt in der Expansionsstrategie des Unternehmens mit dem Ziel, die wachsende Nachfrage nach hochwertigen, nachhaltigen Proteinalternativen in Indien zu bedienen.

Berichtsumfang des Indien-Erbsenprotein-Marktes

Der Erbsenprotein-Markt Indiens ist nach Produkttyp, Art und Anwendung segmentiert. Nach Produkttyp wird der Markt in Konzentrate, Isolate und Texturierte/Hydrolysierte unterteilt. Nach ihrer natürlichen Herkunft wird der Markt in Bio und Konventionell unterteilt. Nach Anwendung wird der Markt in Lebensmittel und Getränke, Sport-, Ernährungs- und medizinische Ernährung, Tierfutter und Sonstige unterteilt.

| Konzentrate |

| Isolate |

| Texturierte/Hydrolysierte |

| Bio |

| Konventionell |

| Lebensmittel und Getränke |

| Sport-, Ernährungs- und medizinische Ernährung |

| Tierfutter |

| Sonstige |

| Nach Produkttyp | Konzentrate |

| Isolate | |

| Texturierte/Hydrolysierte | |

| Nach Art | Bio |

| Konventionell | |

| Nach Anwendung | Lebensmittel und Getränke |

| Sport-, Ernährungs- und medizinische Ernährung | |

| Tierfutter | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-Erbsenprotein-Markt im Jahr 2026?

Die Größe des Indien-Erbsenprotein-Marktes beträgt 2026 96,87 Mio. USD und wird bis 2031 voraussichtlich 133,86 Mio. USD erreichen.

Wie sind die Wachstumsaussichten für Konzentrate im Vergleich zu Isolaten?

Konzentrate werden voraussichtlich bis 2031 mit einer CAGR von 8,22 % wachsen, schneller als Isolate, da sie Proteinziele in Backwaren- und Snack-Anwendungen zu geringeren Kosten erfüllen.

Welche Anwendung führt derzeit den Verbrauch an?

Lebensmittel und Getränke hielten 2025 einen Umsatzanteil von 75,01 %, dank Milchalternativen, Backwaren und pflanzlichen Fleischformulierungen.

Wer sind die führenden Akteure auf dem Markt?

Multinationale Unternehmen wie Cargill, ADM, Roquette und Ingredion halten einen bedeutenden Marktanteil, während inländische Unternehmen wie Titan Biotech und Proeon Foods rapid expandieren.

Seite zuletzt aktualisiert am: