Sorbitol-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

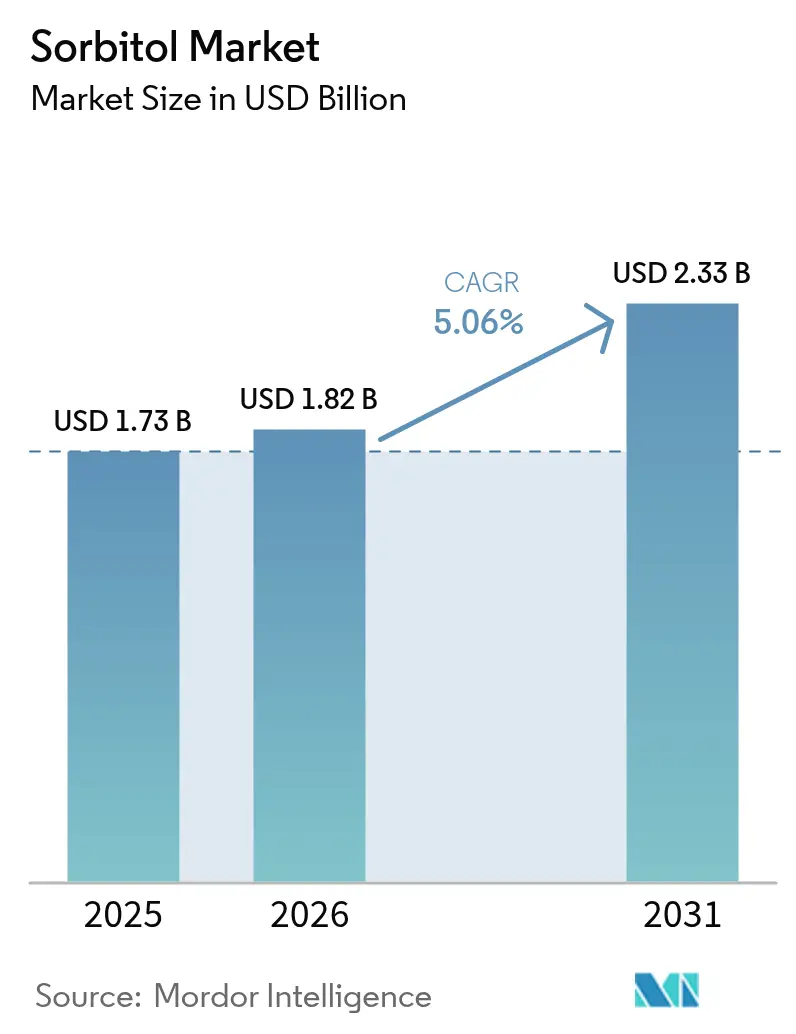

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

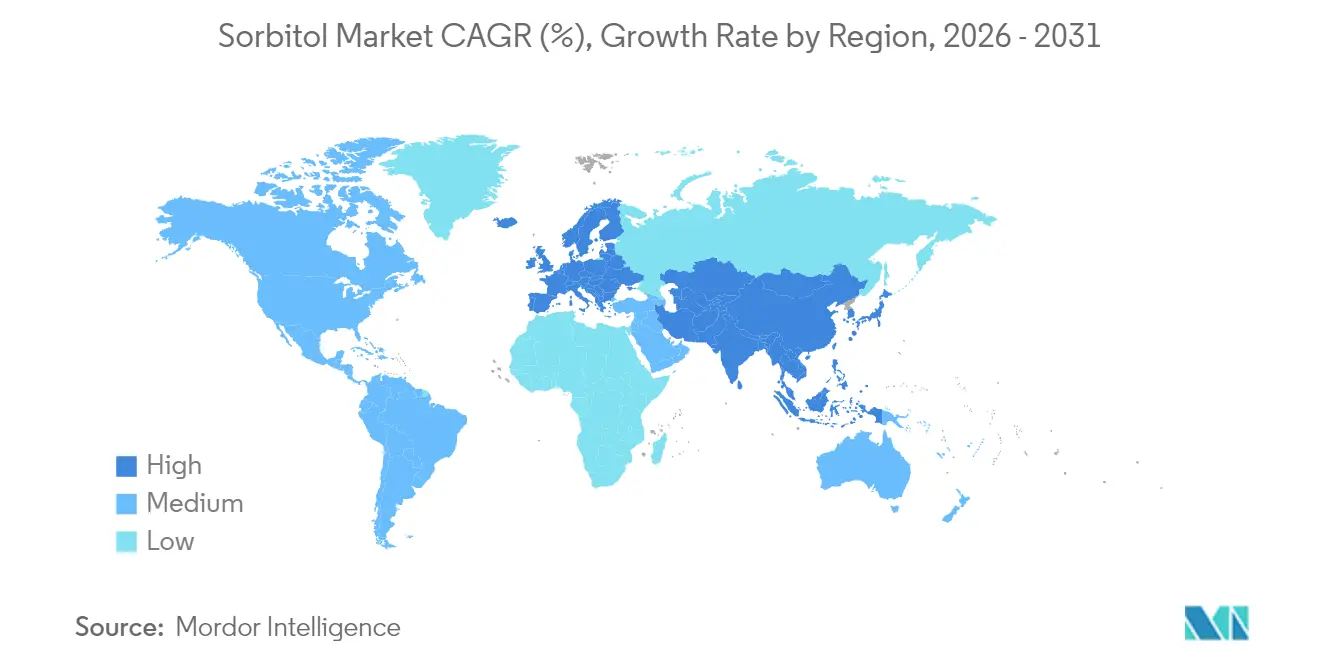

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

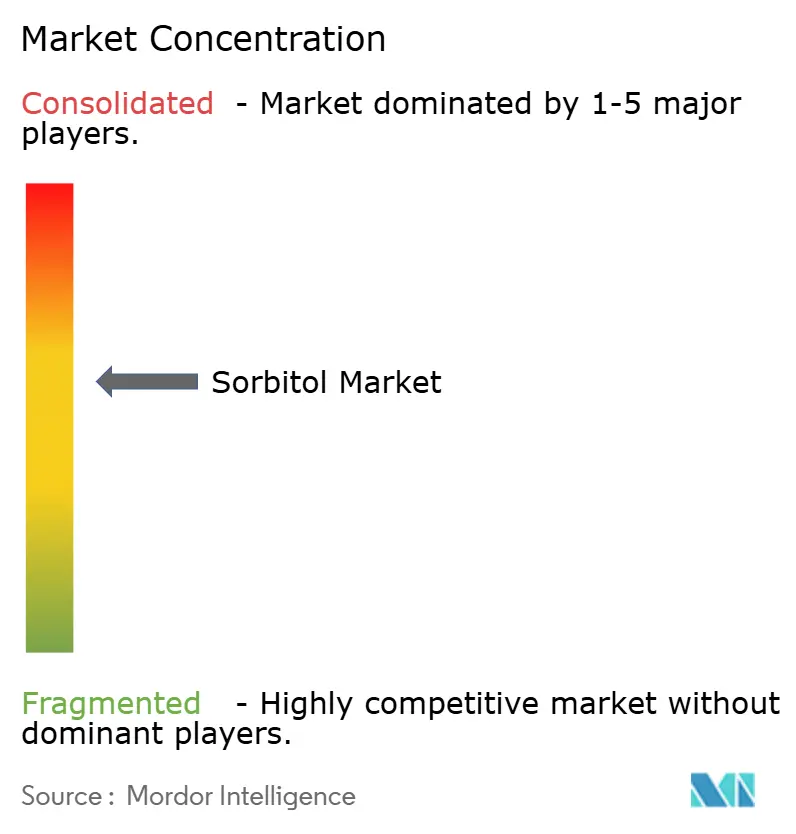

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sorbitol-Marktanalyse von Mordor Intelligence

Die Größe des Sorbitol-Marktes wird im Jahr 2026 auf 1,82 Milliarden USD geschätzt, ausgehend von einem Wert von 1,73 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 2,33 Milliarden USD zeigen, was einem Wachstum von 5,06 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf der Doppelrolle von Sorbitol als Süßungsmittel und Feuchthaltemittel, die es Herstellern ermöglicht, den Zuckergehalt zu senken und gleichzeitig die Produktfeuchtigkeit zu erhalten – ein Gleichgewicht, das heute von Regulierungsbehörden und Verbrauchern gleichermaßen gefordert wird. Eine starke Nachfrage kommt auch aus der Vitamin-C-Synthese, Tablettenträgerstoffen sowie aus Lebensmitteln und Getränken mit Clean-Label-Anspruch. Kosteneffiziente Produktion im Asien-Pazifik-Raum, aufkommende Bioraffinerie-Investitionen in Südamerika und der zunehmende Einsatz in hochwertiger Körperpflege haben die Einnahmequellen diversifiziert und Preisschwankungen abgepuffert. Gleichzeitig passen sich die Lieferketten an die Volatilität der Maispreise an, indem Zuckerrohr- und Maniok-Rohstoffe erprobt werden, was dazu beiträgt, die Margen zu erhalten, während die Biokraftstoffpolitik die Mailverfügbarkeit einschränkt. Mittelfristige Wachstumschancen konzentrieren sich nun auf pharmazeutische Qualitäten mit Mehrwert, feuchtigkeitsspeichernde Kosmetika und haltbare funktionelle Lebensmittel, die ohne Kühlkettenlogistik transportiert werden können.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte flüssiges Sorbitol mit einem Marktanteil von 75,12 % im Jahr 2025; Pulver-/Kristallformen sind auf dem Weg zu einer CAGR von 6,45 % bis 2031.

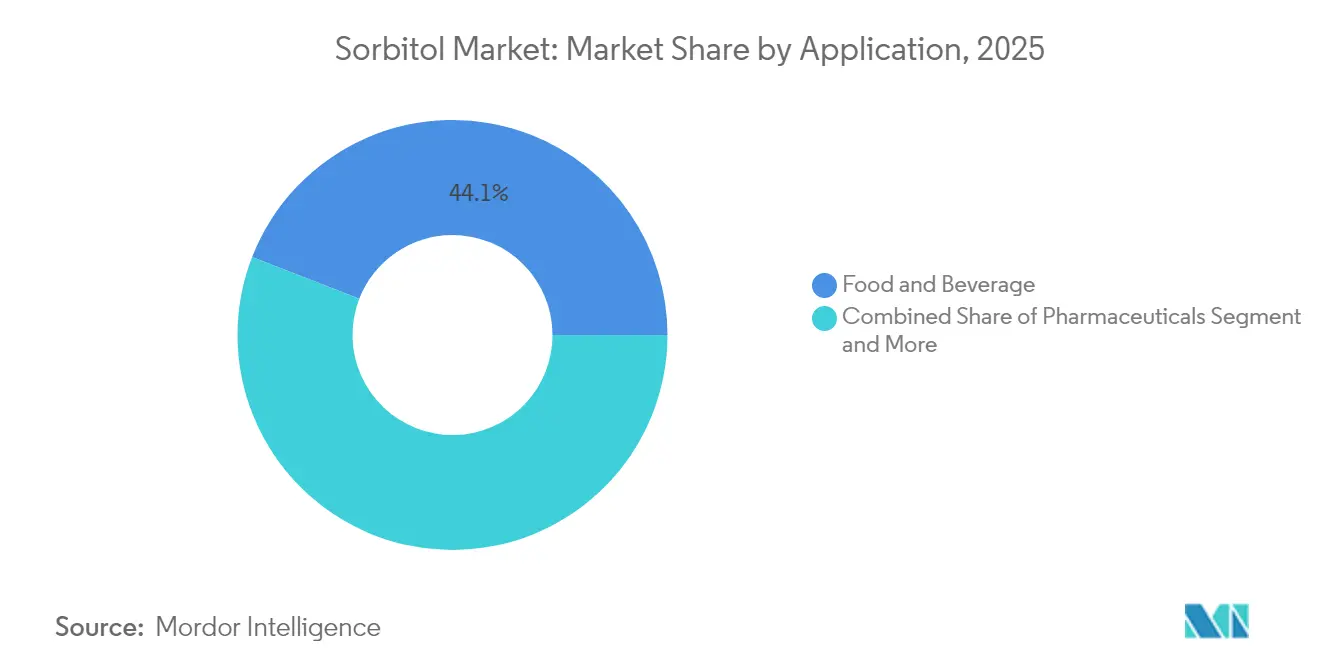

- Nach Anwendung hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 44,10 % an der Sorbitol-Marktgröße; Nahrungsergänzungsmittel werden voraussichtlich mit einer CAGR von 6,74 % bis 2031 wachsen.

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,55 % am Sorbitol-Markt; Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 6,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sorbitol-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von flüssigem Sorbitol als Feuchthaltemittel in Körperpflegeprodukten | +0.80% | Global, mit Nordamerika und EU als führende Premium-Segmente | Mittelfristig (3–4 Jahre) |

| Steigende Nachfrage nach Sorbitol als nicht-kariogenem Süßungsmittel in zuckerfreien Süßwaren | +1.20% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 5 Jahre) |

| Wachsende Beliebtheit von Clean-Label- und natürlichen Zuckeralternativen, die die Sorbitol-Nachfrage steigern | +0.90% | Global, mit Premium-Märkten als Wachstumstreiber | Mittelfristig (3–4 Jahre) |

| Nicht fermentierbare Eigenschaften von Sorbitol zur Verlängerung der Haltbarkeit in funktionellen Lebensmitteln | +0.60% | Nordamerika und EU, Ausweitung auf Schwellenmärkte | Langfristig (≥ 5 Jahre) |

| Einsatz von Sorbitol in der Tierernährung als Stabilisator und Energiequelle | +0.30% | Asien-Pazifik als Kernmarkt, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Vielseitigkeit von Sorbitol als Füllstoff in der Pharmaindustrie | +0.70% | Global, mit Schwerpunkt auf regulierungskonformen Märkten | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von flüssigem Sorbitol als Feuchthaltemittel in Körperpflegeprodukten

Hersteller von Körperpflegeprodukten nutzen zunehmend die hygroskopischen Eigenschaften von flüssigem Sorbitol, um die Produkttextur und Feuchtigkeitsretention zu verbessern, insbesondere in Premium-Hautpflegeformulierungen, die auf alternde Bevölkerungsgruppen abzielen. Flüssiges Sorbitol, bekannt für seine feuchtigkeitsspeichernden Eigenschaften, wird in Produkten wie Lotionen, Cremes und Shampoos eingesetzt, um die Hydratation zu verbessern und die Textur zu optimieren. Laut Daten der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) wird Sorbitol als sicherer Inhaltsstoff für die Verwendung in Kosmetika und Körpflegeprodukten anerkannt. Darüber hinaus hebt die Europäische Chemikalienagentur (ECHA) seine nicht-toxische und biologisch abbaubare Natur hervor, was seine Akzeptanz in der Körperpflegebranche weiter fördert. Darüber hinaus treiben das wachsende Bewusstsein für Hautgesundheit und die Nachfrage nach Produkten für empfindliche Hauttypen die Hersteller dazu an, flüssiges Sorbitol in ihre Angebote aufzunehmen. Es wird erwartet, dass dieser Trend während des Prognosezeitraums erheblich zum Wachstum des globalen Sorbitol-Marktes beitragen wird.

Steigende Nachfrage nach Sorbitol als nicht-kariogenem Süßungsmittel in zuckerfreien Süßwaren

Die steigende Nachfrage nach Sorbitol als nicht-karzinogenem Süßungsmittel treibt das Marktwachstum voran. Sorbitol, ein Zuckeralkohol, wird aufgrund seiner Fähigkeit, Süße zu verleihen, ohne zur Zahnkaries beizutragen, häufig in zuckerfreien Süßwaren eingesetzt. Sorbitol gilt als sicher für den Verzehr und wird häufig in zuckerfreien Kaugummis, Bonbons und anderen Süßwaren verwendet. Gemäß der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) wird Sorbitol als allgemein als sicher anerkannte Substanz (GRAS) eingestuft, was seine weit verbreitete Verwendung in Lebensmitteln weiter unterstützt. Die einzigartigen Kristallisationseigenschaften der Verbindung ermöglichen es Herstellern, traditionelle Süßwarentexturen zu erzielen, die mit hochintensiven Süßungsmitteln nicht möglich sind, insbesondere bei Hartbonbons und Kaugummis, bei denen die strukturelle Integrität die Verbraucherakzeptanz bestimmt. Diese Positionierung wird zunehmend wertvoller, da Regierungen Zuckersteuern einführen und Zahnärzteverbände zuckerreduzierte Alternativen empfehlen. So berichtet beispielsweise die Behörde für Krankheitskontrolle und -prävention (CDC), dass fast 50 % der Erwachsenen in den Vereinigten Staaten an irgendeiner Form von Parodontalerkrankung leiden, was den Bedarf an mundgesundheitsfreundlichen Produkten unterstreicht [1]Behörde für Krankheitskontrolle und -prävention, "Über Parodontalerkrankungen (Zahnfleischerkrankungen) – März 2024", www.cdc.gov. Das wachsende Bewusstsein für Mundgesundheit und die weltweit zunehmende Prävalenz von Diabetes tragen ebenfalls zu diesem Trend bei. Infolgedessen nehmen Hersteller Sorbitol zunehmend in ihre Produktformulierungen auf, um gesundheitsbewusste Verbraucher anzusprechen und damit das Marktwachstum während des Prognosezeitraums voranzutreiben.

Wachsende Beliebtheit von Clean-Label- und natürlichen Zuckeralternativen, die die Sorbitol-Nachfrage steigern

Lebensmittelhersteller setzen Sorbitol als Brückeninhaltsstoff ein, der sowohl Clean-Label-Anforderungen als auch funktionale Leistungsanforderungen erfüllt, insbesondere in Anwendungen, bei denen die Zuckerreduzierung die Produktstabilität nicht beeinträchtigen darf. Die Herkunft der Verbindung aus erneuerbarer Maisglukose durch etablierte Hydrierungsverfahren ermöglicht „natürliche” Kennzeichnungsansprüche im Rahmen der meisten regulatorischen Rahmenbedingungen, was im Vergleich zu synthetischen Alternativen vorteilhaft ist. Verbraucherforschungen zeigen, dass der bekannte Name Sorbitol die Kaufzurückhaltung im Vergleich zu chemisch klingenden Alternativen wie Acesulfam-Kalium oder Sucralose verringert. Der Trend verstärkt sich, da Einzelhändler Clean-Label-Vorgaben für Eigenmarkenprodukte einführen und Lieferanten zur Neuformulierung mit erkennbaren Zutaten zwingen. Die multifunktionalen Eigenschaften von Sorbitol als Süßungsmittel, Feuchthaltemittel und Texturierungsmittel ermöglichen es Herstellern, Zutatenlisten zu verkürzen und gleichzeitig die Produktleistung aufrechtzuerhalten, was der doppelten Verbrauchernachfrage nach Einfachheit und Funktionalität gerecht wird.

Nicht fermentierbare Eigenschaften von Sorbitol zur Verlängerung der Haltbarkeit in funktionellen Lebensmitteln

Die nicht fermentierbaren Eigenschaften von Sorbitol spielen eine bedeutende Rolle bei der Verlängerung der Haltbarkeit funktioneller Lebensmittel und machen es zu einem wichtigen Treiber im globalen Sorbitol-Markt. Sorbitol, ein Zuckeralkohol, widersteht der mikrobiellen Fermentation, was dazu beiträgt, Verderb zu verhindern und die Verwendbarkeit von Lebensmitteln zu verlängern. Darüber hinaus hebt die Ernährungs- und Landwirtschaftsorganisation hervor, dass die hygroskopische Natur von Sorbitol dazu beiträgt, den Feuchtigkeitsgehalt in Lebensmitteln aufrechtzuerhalten und damit deren Textur und Haltbarkeit weiter zu verbessern. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit hat Sorbitol ebenfalls als sicheren Lebensmittelzusatzstoff anerkannt, was seinen weit verbreiteten Einsatz in der Lebensmittel- und Getränkeindustrie gefördert hat. Die wachsende Akzeptanz funktioneller Lebensmittel, insbesondere in Regionen wie Nordamerika, Europa und Teilen des Asien-Pazifik-Raums, wird voraussichtlich die Nachfrage nach Sorbitol während des Prognosezeitraums ankurbeln. Darüber hinaus hat die zunehmende Prävalenz von lebensstilbedingten Erkrankungen wie Diabetes und Fettleibigkeit zu einem Anstieg der Nachfrage nach kalorienarmen und zuckerfreien Produkten geführt, bei denen Sorbitol als idealer Zuckerersatz dient. So litten laut dem Büro für Krankheitsprävention und Gesundheitsförderung im Jahr 2024 etwa 30 Millionen Menschen in den USA an Diabetes, was etwa 10 % der Bevölkerung entspricht [2]US-Ministerium für Gesundheit und menschliche Dienste, "Büro für Krankheitsprävention und Gesundheitsförderung – Diabetes", www.odphp.health.gov. Da Hersteller weiterhin im Bereich funktioneller Lebensmittel innovieren, werden die nicht fermentierbaren Eigenschaften von Sorbitol ein entscheidender Faktor für sein Marktwachstum bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise beeinflussen die Sorbitol-Produktionskosten | -0.60% | Global, mit den stärksten Auswirkungen in maisabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Beschränkungen für Zuckerersatzstoffe beeinflussen das Marktwachstum | -0.40% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (3–4 Jahre) |

| Hohe Produktionskosten beeinflussen die Wettbewerbsfähigkeit von kristallinem Sorbitol | -0.30% | Nordamerika und EU, kostenintensive Produktionsregionen | Mittelfristig (3–4 Jahre) |

| Bedenken hinsichtlich GVO-abgeleiteter Rohstoffe beeinflussen die Nachfrage nach Naturprodukten | -0.20% | Europa als Kernmarkt, Ausweitung auf Premium-Märkte weltweit | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise beeinflussen die Sorbitol-Produktionskosten

Die schwankenden Preise für Rohstoffe wie Mais und Stärke wirken sich erheblich auf die Produktionskosten von Sorbitol aus. Diese Rohstoffe sind wesentliche Inputs bei der Sorbitol-Herstellung, und ihre Preisvolatilität schafft Unsicherheit für die Produzenten. Diese Unberechenbarkeit bei den Kosten kann zu reduzierten Gewinnmargen führen und die Wettbewerbsfähigkeit der Hersteller auf dem globalen Markt beeinträchtigen. Darüber hinaus verschärft die Abhängigkeit von landwirtschaftlichen Rohstoffen, die saisonalen Schwankungen, geopolitischen Spannungen und Lieferkettenunterbrechungen unterliegen, das Problem weiter. So können beispielsweise ungünstige Wetterbedingungen oder Handelsbeschränkungen zu Versorgungsengpässen führen und die Rohstoffkosten in die Höhe treiben. Darüber hinaus erhöht die steigende Nachfrage nach diesen Rohstoffen in anderen Industrien, wie Biokraftstoffen und der Lebensmittelproduktion, den Wettbewerb um Ressourcen und treibt die Preise weiter in die Höhe. Infolgedessen wirkt die Instabilität der Rohstoffpreise als wesentliches Hemmnis für das Wachstum des globalen Sorbitol-Marktes und begrenzt sein Potenzial während des Prognosezeitraums.

Regulatorische Beschränkungen für Zuckerersatzstoffe beeinflussen das Marktwachstum

Sich entwickelnde regulatorische Rahmenbedingungen schaffen Compliance-Komplexität, die die Marktexpansion einschränkt, insbesondere da Gesundheitsbehörden die Sicherheitsprofile aller Zuckerersatzstoffe einschließlich natürlicher Alternativen wie Sorbitol neu bewerten. Regulierungsbehörden wie die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) und die Europäische Behörde für Lebensmittelsicherheit haben strenge Richtlinien für die Verwendung und Kennzeichnung von Zuckerersatzstoffen, einschließlich Sorbitol, eingeführt. So schreibt die FDA beispielsweise vor, dass Produkte, die Sorbitol enthalten, einen Warnhinweis tragen müssen, wenn der Verzehr 50 Gramm pro Tag übersteigt, da dies eine abführende Wirkung haben kann [3]Zentrum für Wissenschaft im öffentlichen Interesse, "Verbrauchergruppe fordert FDA auf, einen 'Durchfall'-Hinweis auf Lebensmitteln zu verlangen, die Sorbitol enthalten", www.cspinet.org. Ebenso hat die Europäische Behörde für Lebensmittelsicherheit spezifische akzeptable Tagesdosen (ADI) für Sorbitol festgelegt, um die Verbrauchersicherheit zu gewährleisten. Darüber hinaus hat die Codex-Alimentarius-Kommission, eine internationale Organisation für Lebensmittelstandards, globale Standards für Zuckeralkohole, einschließlich Sorbitol, festgelegt, um deren Verwendung in Lebensmitteln zu regulieren. Diese Vorschriften stellen Hersteller vor Herausforderungen und schränken die weit verbreitete Einführung von Sorbitol in verschiedenen Anwendungen wie Lebensmitteln und Getränken, Pharmazeutika und Körperpflegeprodukten ein. Darüber hinaus erhöhen regionale Unterschiede in den regulatorischen Rahmenbedingungen, wie strengere Kennzeichnungsanforderungen in der Europäischen Union im Vergleich zu den Vereinigten Staaten, die Komplexität für globale Hersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Flüssigsorbitol steht vor Herausforderung durch Kristallsorbitol

Im Jahr 2025 hielt flüssiges Sorbitol mit einem Anteil von 75,12 % eine dominante Stellung auf dem Sorbitol-Markt, dank seiner pumpfreundlichen Logistik und sofortigen Auflösung in Lebensmittel-, Pharma- und Mundpflegeanwendungen. Seine einfache Handhabung und Kompatibilität mit automatisierten Systemen machen es zur bevorzugten Wahl für großtechnische Fertigungsprozesse. Gleichzeitig verzeichnet kristallines Sorbitol eine robuste jährliche Wachstumsrate von 6,45 %, angetrieben durch die Nachfrage nach Tablettenträgerstoffen, die eine präzise Partikelgröße erfordern, und nach Kosmetikpulvern, die Feuchtigkeitsbeständigkeit verlangen. Forscher der Universität Wisconsin-Madison haben fortschrittliche Kristallisationsverfahren verfeinert und engere Größenverteilungen erzielt, die die Tablettenkompressionsausbeuten verbessern und damit die Produktionseffizienz steigern.

Darüber hinaus tendiert das aufstrebende Feld des 3D-Lebensmitteldrucks zur Pulverform von Sorbitol und schätzt dessen strukturelle Stabilität während der Schichtablagerung, die für die Aufrechterhaltung der Integrität komplexer Designs entscheidend ist. Da die Pharmaproduktion in Indien und Japan zunimmt, gibt es eine ausgeprägte Präferenz für kristallines Sorbitol. Sein gleichmäßiger Fluss durch Hochgeschwindigkeitspressen minimiert Ausfallzeiten und gewährleistet einen reibungsloseren Betrieb und höhere Produktionsleistung. Im Körperpflegesektor führen einige Marken innovative Pulver-zu-Creme-Produkte ein. Diese aktivieren die Hauthydratation durch Feuchtigkeit, eine Funktion, die durch die Verwendung feiner Sorbitolkristalle ermöglicht wird, die das sensorische Erlebnis und die Produktleistung verbessern.

Nach Anwendung: Führungsposition von Lebensmitteln wird durch Wachstum bei Nahrungsergänzungsmitteln herausgefordert

Im Jahr 2025 hielt der Lebensmittel- und Getränkesektor mit einem Anteil von 44,10 % am Marktumsatz eine bedeutende Stellung inne. An der Spitze standen zuckerfreie Süßwaren, dicht gefolgt von Backwaren, die während Gefrier-Tau-Zyklen Feuchtigkeitsretention benötigen, um ihre Textur und Qualität zu erhalten. Gleichzeitig befinden sich Nahrungsergänzungsmittel auf einem Aufwärtstrend und expandieren mit einer CAGR von 6,74 %. Dieses Wachstum wird maßgeblich durch die steigende Nachfrage nach kaubaren Vitaminen und Proteinpulvern angetrieben, die beide von der Geschmacksmaskierung profitieren, um die Verbraucherattraktivität zu steigern. Ein häufiger Inhaltsstoff in diesen Produkten ist Sorbitol, das nicht nur als Süßungsmittel, sondern auch als Füllstoff eingesetzt wird. Diese Doppelrolle von Sorbitol reduziert die Formulierungskosten pro Einheit erheblich, insbesondere im Vergleich zur Verwendung separater Zutaten, was es zu einer kosteneffizienten Lösung für Hersteller macht.

Im pharmazeutischen Bereich spielen die einzigartigen Eigenschaften von Sorbitol eine entscheidende Rolle. Seine Komprimierbarkeit wird bei der Herstellung von Retardtabletten genutzt, insbesondere für ältere Patienten, da diese Tabletten eine kontrollierte Freisetzung des Wirkstoffs über die Zeit gewährleisten. Darüber hinaus findet seine osmotisch abführende Wirkung Anwendung in verschiedenen oralen Lösungen und bietet wirksame Linderung bei Verstopfung. Auch die Kosmetikindustrie hat den Wert von Sorbitol erkannt. Seine feuchtigkeitsspeichernden Eigenschaften sind in Anti-Aging-Seren prominent vertreten, die den Vorteil einer 24-Stunden-Hydratation hervorheben und dazu beitragen, den Feuchtigkeitsgehalt der Haut zu verbessern und das Erscheinungsbild feiner Linien zu reduzieren. Während industrielle Anwendungen von Sorbitol begrenzt bleiben, sind sie dennoch bemerkenswert. Eine solche Verwendung ist seine Umwandlung in Isosorbid, ein biobasiertes Monomer. Diese Umwandlung ist vielversprechend als potenzielle Alternative zu PET, mit dem zusätzlichen Vorteil, dass sie möglicherweise die Treibhausgasprofile in Verpackungslösungen verbessert und damit zu nachhaltigeren Verpackungspraktiken beiträgt.

Geografische Analyse

Im Jahr 2025 dominiert Asien-Pazifik mit einem Anteil von 38,55 % den Markt, was hauptsächlich auf Chinas Status als weltweit führender Sorbitol-Produzent zurückzuführen ist. China bedient in erster Linie die Vitamin-C-Herstellung, bei der Sorbitol als Zwischenprodukt im Reichstein-Syntheseprozess eine zentrale Rolle spielt. Die konzentrierten Produktionszentren der Region fördern Lieferketteneffizienzen und ermöglichen wettbewerbsfähige Preise bei globalen Exporten. Gleichzeitig stärkt eine wachsende Inlandsnachfrage, angetrieben durch die expandierende Lebensmittelverarbeitungs- und Pharmaindustrie, die Marktstabilität. Japans hochmoderne Pharmaindustrie treibt eine erhöhte Nachfrage nach Sorbitol in Premium-Qualität an, insbesondere für Trägerstoffanwendungen. Hier gebieten die strengen Qualitätsstandards Margen, die die der Standard-Lebensmittelqualitätsprodukte übersteigen.

Südamerika, mit einer robusten prognostizierten CAGR von 6,18 % bis 2031, entwickelt sich zum am schnellsten wachsenden regionalen Markt. Dieser Aufschwung wird durch Brasiliens aufstrebende Zuckerrohr-basierte Bioraffinerien und Argentiniens verstärkte Investitionen in die Pharmaproduktion vorangetrieben. Der Vorteil der Region liegt in ihren reichlich vorhandenen erneuerbaren Rohstoffen und Produktionskosten, die unter denen der maisbasierten Alternativen Nordamerikas und Europas liegen. Brasiliens integrierte Komplexe, die Zucker, Ethanol und Chemikalien umfassen, nutzen die Sorbitol-Produktion als wertschöpfendes Nebenprodukt. Dies stärkt nicht nur die Wirtschaftlichkeit der Anlagen, sondern reduziert auch Umweltauswirkungen durch die Optimierung von Abfallströmen.

Nordamerika und Europa verfügen mit ihren reifen Märkten über etablierte regulatorische Rahmenbedingungen und anspruchsvolle Anwendungen, insbesondere in der Pharmazie und Körperpflege. Hier gleichen Qualitätsprämien häufig die erhöhten Produktionskosten aus. Die Regionen profitieren von der Nähe zu wichtigen Akteuren in der Pharma- und Kosmetikindustrie, die die Zuverlässigkeit der Lieferkette über bloße Kosteneinsparungen stellen. Bemerkenswerte jüngste Erweiterungen umfassen Roquettes neue Polyol-Produktionsanlage in Keokuk, Iowa, die darauf abzielt, die steigende Nachfrage nach funktionellen und gesundheitsorientierten Lebensmittelzutaten in Nordamerika zu bedienen. In Europa ist ein deutlicher Anstieg der Nachfrage nach nachhaltig beschafftem Sorbitol zu verzeichnen. Als Reaktion darauf kanalisieren Hersteller Investitionen in erneuerbare Energien und setzen auf Kreislaufwirtschaftsprinzipien, die sowohl mit unternehmerischen Nachhaltigkeitszielen als auch mit regulatorischen Vorgaben zur Reduzierung des CO2-Fußabdrucks übereinstimmen.

Regulatorisches Umfeld

Sorbit ist als Lebensmittelzusatzstoff und Süßungsmittel weitgehend zugelassen, doch die Konformität hängt von den Spezifikationen für Zusatzstoffe und Kennzeichnungsvorschriften ab, die je nach Region variieren. In den Vereinigten Staaten ist D-Sorbit (CAS 50-70-4) gemäß 21 CFR 184.1835 als GRAS für die Verwendung in Lebensmitteln unter den geltenden guten Herstellungspraktiken anerkannt, mit kategoriespezifischen Höchstverwendungsmengen (beispielsweise bis zu 99 % in Hartbonbons/Hustenbonbons und 75 % in Kaugummi). Dieselbe Verordnung verknüpft die Kennzeichnung auch mit der Verbraucherexposition und verlangt einen Warnhinweis, wenn die vernünftigerweise vorhersehbare Aufnahme 50 g/Tag erreicht ("Übermäßiger Verzehr kann eine abführende Wirkung haben"), was das Design der Portionsgrößen und die Produktangaben bei zuckerfreien Süßwaren und verwandten Formaten beeinflusst.

In Europa wird Sorbit im Rahmen des E-Nummer-Systems als E 420(i) (Sorbit) und E 420(ii) (Sorbitsirup) reguliert, wobei die Spezifikationen in der Verordnung (EU) Nr. 231/2012 der Kommission festgelegt sind (einschließlich Mindestreinheitsgrenzwerten für Gesamtglycitole und D-Sorbit auf Trockengewichtsbasis). Auf internationaler Ebene weist die JECFA (FAO/WHO) Sorbit eine ADI von "nicht spezifiziert" zu, was seine fortgesetzte Verwendung in Codex-konformen Märkten unterstützt und gleichzeitig die Aufmerksamkeit auf die Qualitätskonformität und harmonisierte Dokumentation für globale Lieferketten lenkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Sorbit beginnt mit landwirtschaftlichen Rohstoffen (am häufigsten Mais, aber auch Weizen, Maniok und Kartoffeln), die gemahlen und hydrolysiert werden, um Glukose herzustellen, gefolgt von der katalytischen Hydrierung zur Umwandlung von Glukose in Sorbit und der nachgeschalteten Raffinierung zur Herstellung flüssiger Qualitäten oder weiterer Kristallisation für Pulver-/Kristallqualitäten. Große integrierte Stärke- und Süßstoffhersteller wie Archer Daniels Midland, Cargill, Ingredion, Roquette und Tereos sind in der Regel über mehrere Schritte hinweg beteiligt und nutzen den Skaleneffekt bei Nassmahlung, Glukoseproduktion und Hydrierung, um die Auslastung und Kostenkontrolle zu verbessern. Spezialisierte Hersteller agieren auch in regionalen Zentren, einschließlich maniokbasierter Produktionsinitiativen in Afrika, was Bemühungen zur Diversifizierung der Rohstoffabhängigkeit widerspiegelt.

Wichtige Einschränkungen und Kostentreiber liegen bei der Preisvolatilität der Rohstoffe (Mais und in einigen Regionen Maniok), der Energieintensität der Hydrierung und den Vorlaufzeiten in der Massenlogistik, die sich für Industriekunden auf mehrwöchige Planungszyklen erstrecken können. Qualitätsmanagement und Rückverfolgbarkeit bringen zusätzliche Schritte für pharmazeutische Qualitäten und Sorbit für die Körperpflege mit sich, wo strengere Spezifikationen und validierte Systeme die Eintrittsbarrieren erhöhen und die vertikale Integration oder langfristige Lieferverträge fördern, insbesondere für kristalline Qualitäten, die in Tablettenhilfsstoffen verwendet werden.

Wettbewerbslandschaft

Der Sorbitol-Markt ist mäßig konzentriert, wobei etablierte Akteure vertikale Integration und regionale Produktionsvorteile nutzen, um ihre Wettbewerbsposition zu behaupten. Wichtige Marktführer wie Roquette, Cargill und ADM profitieren von diversifizierten Produktportfolios, die es ihnen ermöglichen, Cross-Selling-Möglichkeiten zu nutzen und ihre Abhängigkeit von Sorbitol-Preisschwankungen zu reduzieren. Diese Unternehmen konzentrieren sich auch auf Innovation und strategische Partnerschaften, um ihre Marktstellung zu stärken und nachhaltiges Wachstum sowie Widerstandsfähigkeit gegenüber Marktvolatilität zu gewährleisten.

Spezialisierte Produzenten wie Gulshan Polyols konzentrieren sich auf hochreines Sorbitol in pharmazeutischer Qualität, das aufgrund seiner strengen Qualitätsstandards und kritischen Anwendungen in Branchen wie der Pharmazie und Körperpflege Premium-Preise erzielt. Durch die Ausrichtung auf Nischensegmente differenzieren sich diese Akteure von größeren Wettbewerbern und bedienen spezifische Kundenbedürfnisse, wodurch sie eine einzigartige Position auf dem Markt einnehmen. Dieser Fokus auf hochwertige Produkte ermöglicht es ihnen, trotz kleinerer Betriebsgröße höhere Gewinnmargen zu erzielen.

Die Wettbewerbsintensität auf dem globalen Sorbitol-Markt wird durch erhebliche Markteintrittsbarrieren angetrieben. Dazu gehören die erheblichen Kapitalinvestitionen, die für die Einrichtung von Glukosehydrierungsanlagen erforderlich sind, sowie die hohen Kosten für die Einhaltung regulatorischer Anforderungen für Lebensmittel- und Pharmaanwendungen. Darüber hinaus profitieren etablierte Akteure von Skaleneffekten, robusten Lieferketten und langjährigen Kundenbeziehungen, die ihre Marktdominanz weiter festigen. Diese Faktoren erschweren es neuen Marktteilnehmern, effektiv zu konkurrieren, was zu einer Marktlandschaft führt, die etablierte Akteure begünstigt.

Marktführer der Sorbitol-Branche

Tereos Group

Roquette Frères

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen rund um die Lokalisierung der Versorgung und höherwertige Qualitäten, da Käufer Kosten, Qualität und Widerstandsfähigkeit abwägen. Ein konkretes Beispiel ist Südostasien: SOFAVI (Sorbitol France-Vietnam Joint Stock Company) hat im Mai 2026 seine Sorbitanlage mit einer Jahreskapazität von 30.000 Tonnen in Tay Ninh, Vietnam, wieder in Betrieb genommen, um Kunden aus den Bereichen Lebensmittel, Pharma und Kosmetik zu bedienen, was auf ungenutztes Potenzial für regionale Produktion hinweist, die die Importabhängigkeit verringert und Nachschubzyklen verkürzt. Im Bereich der Mundpflege startete Unilever im April 2026 in seinem Werk in Cu Chi, Ho-Chi-Minh-Stadt, eine dedizierte Flüssigsorbit-Linie (14.000 Tonnen pro Jahr) für den internen Gebrauch bei Zahnpasta, was den strategischen Wert einer eigenen Versorgung für gleichbleibende Qualität und Kontinuität bei Formulierungen mit hohem Durchsatz unterstreicht.

Auf der Nachfrageseite unterstützt die Premiumisierung bei pharmazeutischen Hilfsstoffen und in der Körperpflege eine Differenzierung über den reinen Lebensmittelgebrauch hinaus, insbesondere bei kristallinem Sorbit, das eine kontrollierte Partikelgrößeneinstellung und eine gleichbleibende Tablettierleistung ermöglicht. Gleichzeitig verstärken die öffentliche Diskussion über Süßungsmittel und laufende Sicherheitsneubewertungen in wichtigen Rechtsräumen die Bedeutung konformer Kennzeichnung, der Gestaltung von Portionsgrößen und einer klaren Produktpositionierung, insbesondere bei zuckerfreien Süßwaren und Nahrungsergänzungsmitteln, wo die Aufnahme höher sein kann und Abführwarnungen zu Formulierungsbeschränkungen werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Riddhi Siddhi Gluco Biols Ltd. schloss die Übernahme der Mais-Nassmühlenanlage von Cargill India Pvt. Ltd. sowie der zugehörigen Stärke- und Süßstoffanlagen in Davangere, Karnataka, ab. Der Transfer umfasst Produktionsanlagen und Maissilos und stärkt die regionale Integration über glukosebasierte Produkte, die die Polyolproduktion versorgen. Der Schritt verändert die Wettbewerbsposition in Indien, indem eine große Nassmahlungspräsenz auf einen inländischen Betreiber übertragen wird, der über Spielraum verfügt, die Produktion an die nachgeschaltete Nachfrage nach Süßstoffen und Polyolen anzupassen.

- Mai 2025: Roquette schloss die Übernahme von IFF Pharma Solutions ab und erweiterte damit seine Präsenz im Bereich pharmazeutischer Hilfsstoffe und oraler Darreichungsformen. Der Zusammenschluss unterstützt eine tiefere Beteiligung an hochreinen Anwendungen, bei denen Sorbit und verwandte Polyole als Hilfsstoffe und funktionale Inhaltsstoffe verwendet werden. Er signalisiert auch eine Portfolioschwerpunktsetzung auf wertschöpfende Gesundheits- und Ernährungssegmente neben den Kernlebensmittelzutaten.

- Oktober 2024: Sanstar Limited kündigte eine Kapazitätserweiterung an seiner Anlage in Dhule an, wodurch 1.000 Tonnen pro Tag an maisbasierten Spezialprodukten einschließlich Sorbit hinzukommen. Die Investition erhöht die vorgeschaltete Verfügbarkeit von Stärke zu Sorbit und verbessert die Reaktionsfähigkeit für Kunden, die pflanzliche Zutatenversorgung suchen. Die erweiterte inländische Kapazität bietet Käufern auch eine Absicherung gegen Rohstoff- und Logistikvolatilität bei der grenzüberschreitenden Beschaffung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Sorbitmarkt als der Wert von Sorbit definiert, das in flüssiger/Sirup- und Pulver-/Kristallform als Süßungsmittel, Feuchthaltemittel und funktionale Zutat in den Bereichen Lebensmittel und Getränke, Pharmazeutika, Nahrungsergänzungsmittel und Körperpflege verkauft wird.

Ausschlüsse vom Geltungsbereich: Zuckeralkohole außer Sorbit (wie Xylit und Maltit) sind ausgeschlossen, auch wenn sie in denselben Endprodukten verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Flüssiges Sorbitol

- Sorbitol in Pulver-/Kristallform

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Tiefkühlkost

- Getränke

- Sonstiges

- Kosmetika und Körperpflege

- Mundpflege

- Hautpflege

- Haarpflege

- Sonstiges

- Nahrungsergänzungsmittel

- Pharmazeutika

- Sonstiges

- Lebensmittel und Getränke

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Niederlande

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Vereinigte Staaten

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Grundlage des Modells zu schaffen und die isolierte Bildung von Annahmen zu vermeiden. Wir stützten uns auf öffentliche Statistiken und wissenschaftliche Referenzen, um die Produktionswege von Sorbit (auf Stärke- und Glukosebasis), typische Endverwendungen und die Art und Weise zu verstehen, wie sich die Nachfrage mit verpackten Lebensmitteln, Mundpflege und pharmazeutischen Hilfsstoffen bewegt.

Zu den gängigen Quellenarten gehörten staatliche Industrie- und Handelsdatensätze wie USITC DataWeb, UN Comtrade und Eurostat sowie Referenzmaterial von Organisationen wie der FAO. Wir haben auch begutachtete Fachzeitschriften zu Anwendungs- und Formulierungstrends überprüft und diese anschließend mit Unternehmensunterlagen, Investorenpräsentationen und seriöser Presseberichterstattung abgeglichen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Sendungsebene-Import-Export-Prüfungen und Patentdatenbanken genutzt, um neue Kapazitäts- und Anwendungsaktivitäten zu erfassen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu bestätigen, wie sich Sorbitmengen und -preise in realen Einkaufszyklen verhalten, und darauf, die Nachfrage nach Lebensmittelqualität von der nach pharmazeutischer und kosmetischer Qualität zu trennen, wo sekundäre Signale nicht eindeutig sind. Wir sprachen mit einer Mischung aus Herstellern, Händlern, Formulierern und großen Endverbrauchern in APAC, EMEA und Amerika, damit Annahmen zu Auslastung, Handelsströmen und Qualitätsmix auf Basis dessen, was sie im Einkauf und Vertrieb berichten, geprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Oberste Ebene: 26 % | CXOs: 13 % | APAC: 39 % |

| Mittlere Ebene: 55 % | Funktions-/Bereichsleiter: 33 % | EMEA: 34 % |

| Kleinere Akteure: 19 % | Manager: 54 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Der Markt wurde zunächst mit einem Top-down-Ansatz rekonstruiert, bei dem Produktionskapazität, Auslastungsraten und Handelsdaten in einen scheinbaren Verbrauchspool nach Region umgewandelt und dann den wichtigsten nachgeschalteten Verwendungen zugeordnet wurden. Sobald diese regionale Gesamtsumme stabil war, wurden selektive Bottom-up-Prüfungen mit stichprobenartig erhobenen Lieferantenumsätzen, Kanal-Feedback und typischen ASPs nach Qualität durchgeführt, um zu sehen, ob die Gesamtsummen von dem abweichen, was Unternehmen tatsächlich versenden und abrechnen.

Zu den wichtigsten Eingaben gehörten die regionale Verfügbarkeit von Stärke und Glukose, die Preisentwicklung von Mais als Rohstoffsignal, die Sorbitnutzung in Süßwaren- und Backwarenrezepten, Trends bei der Produktion von Körperpflege- und Mundpflegeprodukten sowie die Verschiebung des Qualitätsmix zwischen Lebensmittel- und Pharmaverwendungen. Für die Prognose wurde eine Szenarioanalyse angewendet, da die Nachfrage sowohl gegenüber Schwankungen der Inputkosten als auch gegenüber Reformulierungszyklen bei verpackten Lebensmitteln empfindlich ist, und die Szenarien wurden anschließend mit Primärbefragten auf Plausibilität geprüft, um realistische Wachstumspfade zu gewährleisten. Wo die Bottom-up-Sichtbarkeit für kleinere Märkte schwächer war, wurde die Lücke durch handelsbasierte Größenbestimmung und konservative Adoptionsquoten in Bezug auf die relevante Endverwendungsproduktion behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mithilfe mehrerer Prüfungen validiert, einschließlich der Konsistenz auf regionaler Ebene zwischen Kapazität, Handel und implizitem Verbrauch, gefolgt von Preisplausibilitätsprüfungen anhand der während der Interviews mitgeteilten beobachteten Vertragsspannen. Ungewöhnlich erscheinende Abweichungen wurden erneut überprüft, und in vielen Fällen wurde eine zweite Runde von Expertenrückfragen ausgelöst, um zu bestätigen, ob eine neue Anlage, ein Ausfall oder eine Nachfrageverschiebung die Bewegung erklärt.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Annahmen, Einheiten und Währungsumrechnungen über Regionen und Jahre hinweg konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, Rohstoffschocks oder starke Nachfrageänderungen. Kurz vor der Auslieferung führen wir einen erneuten Durchgang durch, damit die Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Vergleich der Sorbitmarktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Sorbitmarktzahlen stimmen oft nicht überein, da die Abgrenzung des Geltungsbereichs unterschiedlich gezogen wird und das für die Größenbestimmung verwendete Jahr nicht immer dasselbe ist. Unterschiede ergeben sich auch daraus, wie Preise zwischen flüssigen und pulverförmigen Formen gemittelt werden und ob der Qualitätsmix als echter Preisteiler behandelt oder zu einer einzigen Zahl zusammengefasst wird.

Andere Polyole als Sorbit liegen außerhalb des Geltungsbereichs von Mordor Intelligence, wodurch der Übertragungswert entfällt, den einige Schätzungen beibehalten, wenn sie den breiteren Zuckeralkoholbereich beschreiben. Die Abweichung spiegelt auch das Timing wider, da einige Quellen den Markt im Jahr 2025 verankern und dann höhere Wachstumsannahmen anwenden, die mit aggressiver Reformulierung und der Nachfrage nach Premium-Körperpflege verbunden sind, ohne dieselbe Ebene an Kapazitäts- und Handelsprüfungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,82 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 2,10 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen schnelleren Wachstumsverlauf und mittelt typischerweise die Preisgestaltung über Formen und Qualitäten hinweg, was den Ausgangswert anheben kann, wenn höher preisige Verwendungen eingerechnet werden. |

| Branchenverlag B | 2,31 Mrd. USD (2025) | Umfasst breitere funktionale Kategorien und kann einen weiteren Anwendungsbereich mit gemischten Annahmen anwenden, wobei der Basisjahreswert steigen kann, wenn Chemikalien und angrenzende Verwendungen vollständiger einbezogen werden. |

Insgesamt lässt sich festhalten, dass die Wahl des Jahres, die Preisbehandlung nach Form und Qualität sowie die Genauigkeit, mit der Sorbit von angrenzenden Polyolen abgegrenzt wird, den größten Teil der Abweichung erklären. Indem die Eingaben an Kapazitätssignale, Handelsströmungsprüfungen und durch Interviews gestützte Auslastungs- und Preisspannen gebunden bleiben, bleibt die endgültige Marktgröße auf einfache Variablen zurückführbar, die bei jedem Aktualisierungszyklus erneut geprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sorbitol-Markt derzeit?

Der Sorbitol-Markt wurde im Jahr 2026 auf 1,82 Milliarden USD bewertet und wird voraussichtlich bis 2031 auf 2,33 Milliarden USD wachsen.

Welche Region hat den größten Sorbitol-Marktanteil?

Asien-Pazifik führt mit 38,55 % des globalen Volumens, hauptsächlich aufgrund von Chinas Vitamin-C-Produktionskomplexen.

Welches Anwendungssegment wächst am schnellsten?

Nahrungsergänzungsmittel expandieren mit einer CAGR von 6,74 %, angetrieben durch kaubare Vitamine und Proteinpulver.

Warum dominiert flüssiges Sorbitol?

Die flüssige Form macht 75,12 % des Umsatzes aus, da sie einfach zu pumpen ist, keine Auflösungszeit benötigt und ein geringes Kristallisationsrisiko bei der Lagerung aufweist.

Wie wirken sich Rohstoffpreisschwankungen auf die Hersteller aus?

Die Volatilität der Maispreise schmälert die Margen und veranlasst die Produzenten, Zuckerrohr- und Maniok-Rohstoffe zu erproben und flexible Vertragsgestaltung einzusetzen.

Seite zuletzt aktualisiert am: