Größe und Marktanteil des chinesischen Erbsenproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

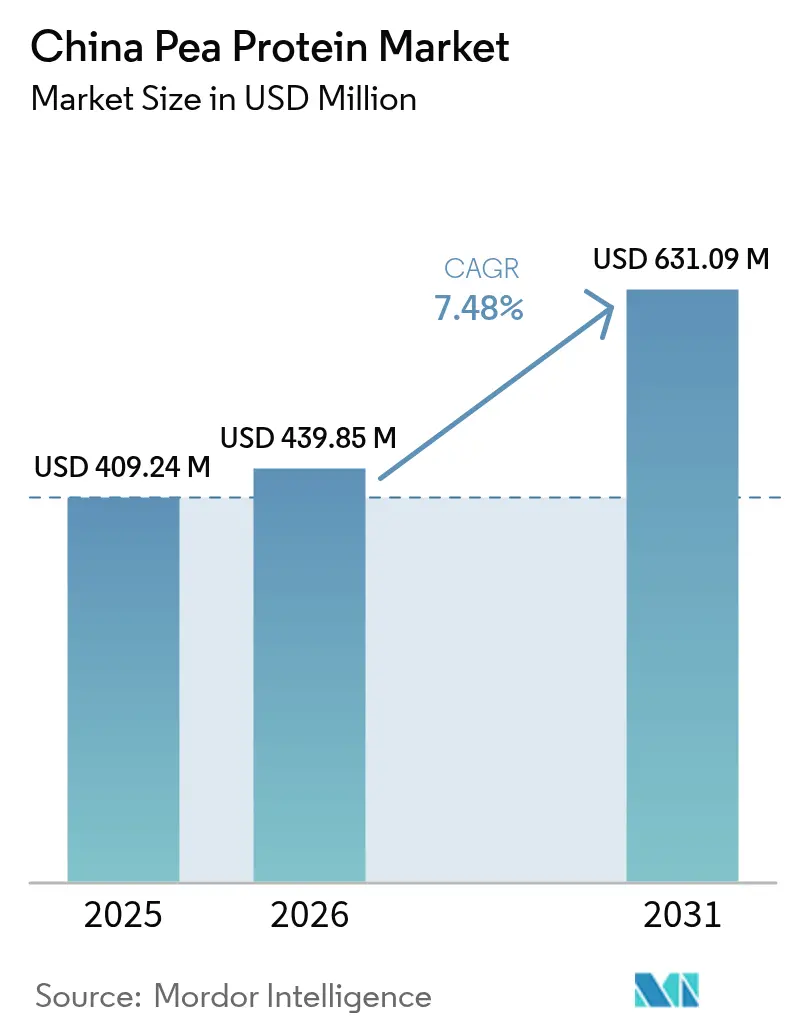

| Marktgröße im Basisjahr (2025) | 409.24 Millionen US-Dollar |

| Marktgröße (2026) | 439.85 Millionen US-Dollar |

| Marktgröße (2031) | 631.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Erbsenproteinmarkts durch Mordor Intelligence

Die Größe des chinesischen Erbsenproteinmarkts wurde im Jahr 2025 auf USD 409,24 Millionen bewertet und soll von USD 439,85 Millionen im Jahr 2026 auf USD 631,09 Millionen bis 2031 wachsen, bei einer CAGR von 7,48 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird in erster Linie durch die Politik der chinesischen Regierung angetrieben, den nationalen Fleischkonsum bis 2030 um 50 % zu reduzieren, was die Verbraucher dazu ermutigt, proteinvielfältige Ernährungsweisen anzunehmen. Darüber hinaus integrieren Lebensmittelhersteller zunehmend Erbsenprotein in weit verbreitete Produkte und treiben damit die Nachfrage weiter an. Das rasche Tempo der Urbanisierung erweitert die Verbraucherbasis, während Fortschritte in den Extraktionstechnologien die Produktqualität und -ausbeute verbessern. Diese technologischen Durchbrüche schaffen eine positive Rückkopplungsschleife, senken die Kosten und ermöglichen breitere Anwendungen von Erbsenprotein. Exportherausforderungen, wie die von den Vereinigten Staaten und Kanada verhängten Antidumpingzölle, lenken das Angebot auf die heimischen Märkte um. Dieser Wandel wird jedoch durch staatliche Initiativen im Rahmen des 14. Fünfjahresplans unterstützt, die Forschung und Entwicklung sowie den Kapazitätsausbau fördern. Diese kombinierten Faktoren positionieren den chinesischen Erbsenproteinmarkt als kritische Komponente der nationalen Ernährungssicherheitsstrategie und gewährleisten nachhaltiges Wachstum und Resilienz in den kommenden Jahren.

Wichtigste Erkenntnisse des Berichts

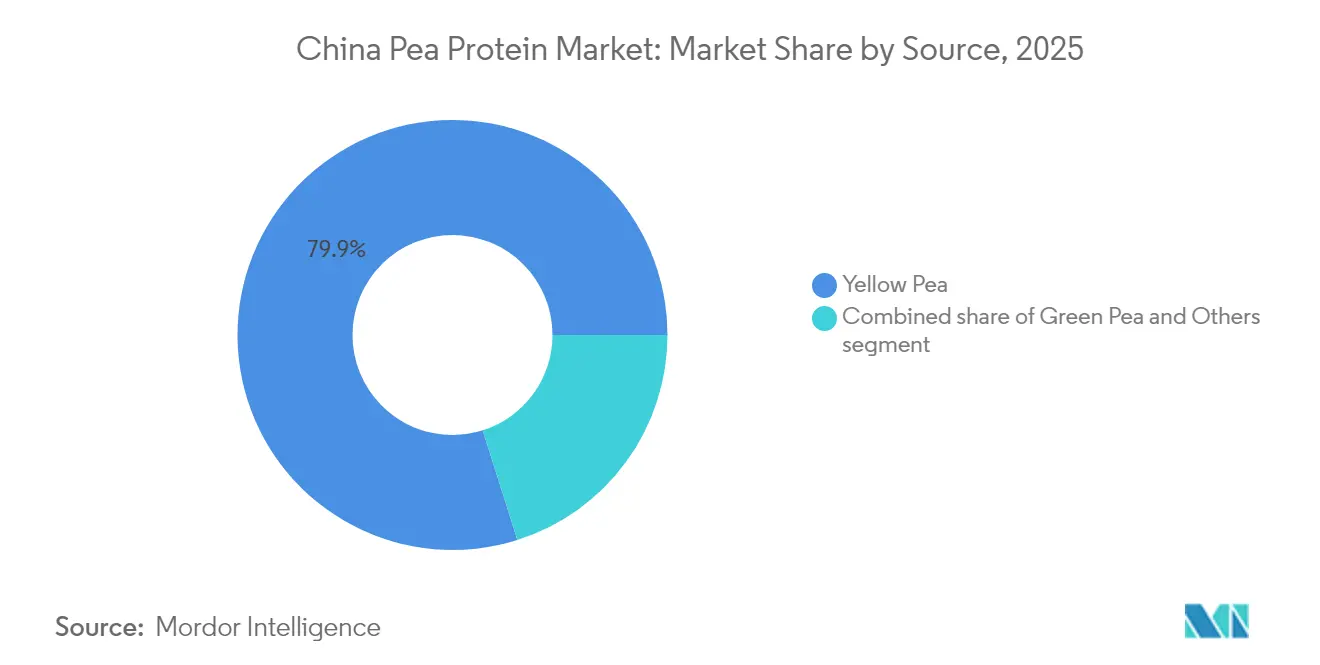

- Nach Quelle führte die Gelbe Erbse im Jahr 2025 mit einem Umsatzanteil von 79,88 %; die Grüne Erbse soll bis 2031 mit einer CAGR von 8,28 % wachsen.

- Nach Form hielten Isolate im Jahr 2025 einen Anteil von 49,35 % am chinesischen Erbsenproteinmarkt, während texturierte/hydrolysierte Produkte bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen werden.

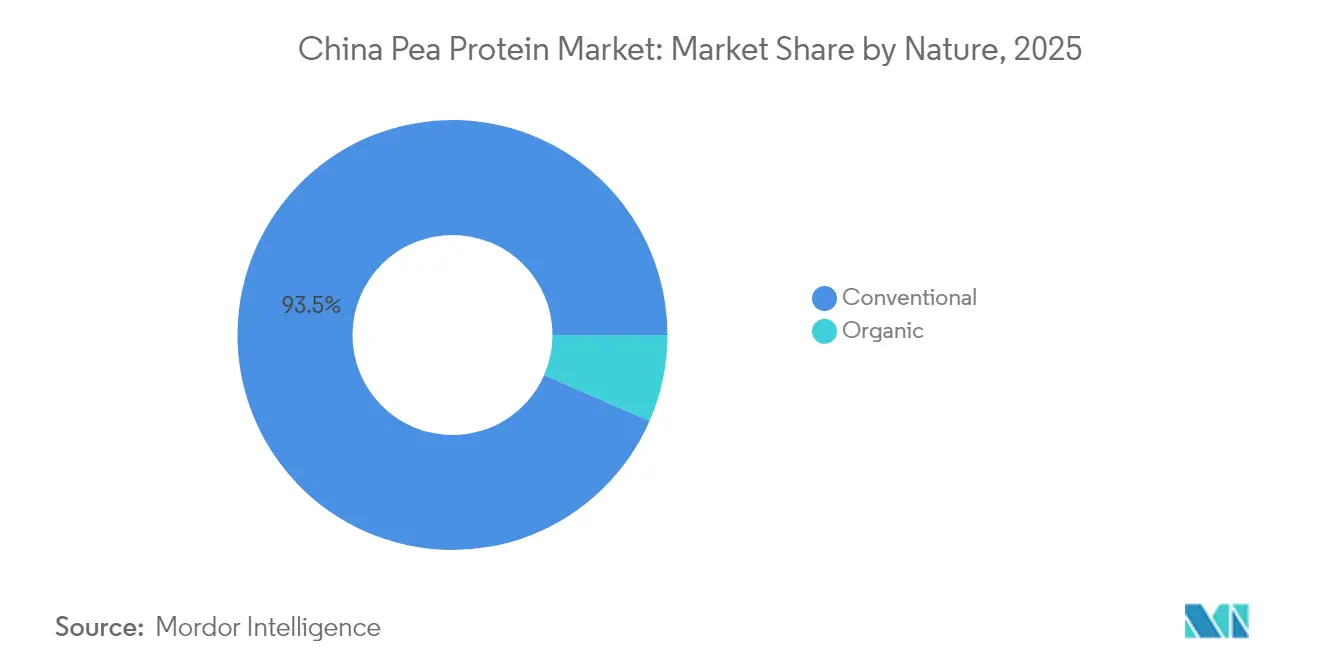

- Nach Art beanspruchten konventionelle Produkte im Jahr 2025 einen Anteil von 93,45 % am chinesischen Erbsenproteinmarkt; Bioangebote verzeichnen bis 2031 eine schnelle CAGR von 8,42 %.

- Nach Anwendung entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 55,12 % am chinesischen Erbsenproteinmarkt, das Segment wächst bis 2031 mit einer CAGR von 7,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Erbsenproteinmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel der Verbraucherpräferenz hin zu pflanzlichen proteinreichen Lebensmitteln | +2.8% | Städtische Zentren in China, mit höherer Intensität in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Zunehmende Anwendungen in der Lebensmittel- und Getränkeindustrie | +2.2% | Landesweit, mit Konzentration in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Erbsenproteinextraktion | +1.8% | Produktionszentren in Ostchina | Mittelfristig (2–4 Jahre) |

| Bedeutende Sojaproduktion und niedrige Betriebskosten | +1.4% | Landwirtschaftliche Regionen in Nordost- und Nordchina | Langfristig (≥ 4 Jahre) |

| Politiken zur Förderung pflanzenbasierter Ernährungsweisen unterstützen das Marktwachstum | +1.6% | National, mit früher Umsetzung in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Die wachsende vegane und vegetarische Bevölkerungsgruppe in China treibt die Nachfrage nach Erbsenprotein an. | +1.5% | Städtische Zentren, insbesondere Städte der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel der Verbraucherpräferenz hin zu pflanzlichen proteinreichen Lebensmitteln

China hat die Vereinigten Staaten beim gesamten Proteinkonsum überholt und weist dennoch eine deutlich höhere Aufnahme pflanzlicher Proteine auf. Dieser Ernährungswandel wird durch staatliche Initiativen gestärkt, insbesondere durch das Ziel, den Fleischkonsum bis 2030 zu halbieren. Solche Maßnahmen haben bedeutende Marktchancen für Erbsenprotein eröffnet, das als nachhaltige Alternative gilt. Der Wandel der Verbraucherpräferenzen beschränkt sich nicht auf die klassische vegetarische Zielgruppe; er wird nun auch von gesundheitsbewussten Stadtbewohnern mitgetragen. Eine Umfrage aus dem Jahr 2024 unterstreicht diesen Trend und zeigt ein ausgeprägtes Interesse chinesischer Verbraucher daran, ihren Konsum pflanzlicher Lebensmittel zu steigern. Darüber hinaus treiben das wachsende Bewusstsein für ökologische Nachhaltigkeit und die mit pflanzlichen Ernährungsweisen verbundenen gesundheitlichen Vorteile diesen Wandel weiter voran. Interessanterweise betrachten chinesische Verbraucher pflanzliche Fleischalternativen nicht als bloßen Fleischersatz, sondern als zusätzliche Proteinquellen. Diese Sichtweise schafft eine eigenständige Marktlandschaft und fördert die Integration von Erbsenprotein sowohl in traditionelle chinesische Gerichte als auch in moderne kulinarische Kreationen. Darüber hinaus dürften die wachsenden Investitionen in Forschung und Entwicklung durch in- und ausländische Akteure die Qualität und Vielfalt von Erbsenprotein-basierten Produkten verbessern und das Marktwachstum weiter ankurbeln.

Zunehmende Anwendungen in der Lebensmittel- und Getränkeindustrie

In China erweitert die Lebensmittel- und Getränkeindustrie die Anwendungen von Erbsenprotein erheblich und vollzieht den Übergang von der konventionellen Nutzung in Fleischersatzprodukten hin zu innovativen Produkten, die auf lokale Ernährungsvorlieben zugeschnitten sind. STARFIELD, ein führender inländischer Akteur im pflanzlichen Markt, erweitert sein Produktportfolio aktiv, indem es Snacklinien mit Erbsenprotein einführt und damit die Vielseitigkeit und den wachsenden Verbraucherzuspruch des Inhaltsstoffs demonstriert. Hersteller nutzen die Gelegenheit, Erbsenprotein in traditionelle chinesische Gerichte zu integrieren, den Nährwert zu steigern und dabei die authentischen Aromen zu bewahren, die bei den Verbrauchern ankommen. Jüngste Fortschritte in der Hochfeuchtigkeitsextrusionstechnologie haben die Entwicklung pflanzlicher Fleischalternativen weiter vorangetrieben und verbesserte Textur- und Sinneserlebnisse geliefert, die frühere Verbraucherbedenken ausräumen. Darüber hinaus ermöglicht die Einführung hybrider Proteinmischungen, wie die Kombination von Erbsenprot einiso lat und Molkenprotein, die Herstellung von Fleischanaloga mit überlegener Härte, Kohäsivität und faseriger Struktur, die die Eigenschaften von tierischen Produkten eng nachahmen. Diese Entwicklung unterstreicht das wachsende Potenzial von Erbsenprotein, sowohl ernährungsbezogene als auch sensorische Anforderungen auf dem chinesischen Markt zu erfüllen.

Technologische Fortschritte bei der Erbsenproteinextraktion

In China revolutionieren bahnbrechende Extraktionstechnologien die Wirtschaftlichkeit und Qualität von Erbsenprotein. Innovationen in der Kavitationstechnologie steigern die Proteingewinnungsraten erheblich und verbessern die funktionellen Eigenschaften. Studien zeigen, dass die Ultraschallsonde (US-Sonde) und die hydrodynamische Kavitation (HDC) Proteingewinnungsraten von 52,53 g/hg bzw. 56,85 g/hg erzielen. Insbesondere HDC sticht durch ihr industrielles Skalierungspotenzial hervor. Diese hochmodernen Extraktionstechniken erhalten nicht nur die Primärstruktur der Erbsenproteine, sondern modifizieren auch gezielt die Sekundär- und Tertiärstrukturen, um die Funktionalität zu steigern. Damit werden frühere Herausforderungen im Zusammenhang mit Löslichkeit und sensorischen Eigenschaften behoben. Inzwischen etablieren sich schonende Fraktionierungstechniken als nachhaltiger Ersatz für konventionelle Nassfraktionierung. Sie schützen nicht nur die native Proteinstruktur, sondern verbessern auch die Grenzflächenleistung von Erbsenprotein in Emulsionen. Diese Verbesserung ist entscheidend für Anwendungen, die eine bessere Schmierung und ein besseres Mundgefühl erfordern. Die Pekinger Akademie für Lebensmittelwissenschaften unterstreicht die Bedeutung dieser Verarbeitungsinnovationen. Sie spielen eine entscheidende Rolle bei der Steigerung der ernährungsbezogenen und sensorischen Eigenschaften pflanzlicher Fleischalternativen und unterstreichen den technologischen Fortschritt als primären Katalysator für das Marktwachstum.

Bedeutende Sojaproduktion und niedrige Betriebskosten

Chinas Landwirtschaftsministerium treibt einen strategischen Wandel in den Tierfütterungspraktiken voran, mit dem Ziel, den Einsatz von Sojaschrot zu reduzieren. Dieser Schritt unterstreicht nicht nur das Engagement der Nation zur Diversifizierung ihrer Futtermittelquellen, sondern kündigt auch eine goldene Gelegenheit für Alternativproteine, insbesondere Erbsenprotein, an, sich in der menschlichen und tierischen Ernährung eine Nische zu erschließen. Der „Drei-Jahres-Aktionsplan zur Reduzierung von Sojaschrot im Futter” setzt ein ehrgeiziges Ziel: den Sojaschrotgehalt im Futter vom derzeitigen Wert von 14,5 % bis 2025 auf unter 13 % zu senken. Die Erreichung dieses Ziels könnte den Verbrauch um beachtliche 6,8 Millionen Tonnen reduzieren und eine lukrative Marktlücke für Alternativproteine hinterlassen. Unternehmen kommen dem Aufruf bereits nach, wobei viele über deutliche Reduzierungen beim Sojaschrotverbrauch berichten. Einige haben sogar ihre Futterformulierungen verfeinert und Alternativproteine integriert, um Werte von bis zu 5,7 % zu erreichen. Derweil stehen die Projektionen des USDA für Chinas Sojalandschaft im Wirtschaftsjahr 25/26 bei einer Produktion von 19,8 Millionen Tonnen (MMT) und einer beachtlichen Importzahl von 106 MMT[1]Landwirtschaftsministerium der Vereinigten Staaten, "Berichtsname: Ölsaaten und Produkte Jahresbericht", www.apps.fas.usda.gov. Dies unterstreicht die anhaltende Bedeutung von Proteinpflanzen in Chinas landwirtschaftlicher Entwicklung. Darüber hinaus stärken Chinas robuste Infrastruktur und tiefverwurzelte Expertise im Anbau und in der Verarbeitung von Soja nicht nur seine landwirtschaftliche Landschaft, sondern ebnen auch den Weg für eine aufstrebende Erbsenproteinbranche. Da die Nachfrage nach verschiedenen Proteinquellen steigt, verspricht dieses Fundament einen effizienten Wissenstransfer und eine Ressourcenoptimierung, die sicherstellt, dass die Branche nahtlos skaliert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere pflanzliche Proteine | +0.9% | Landesweit, mit höherer Intensität in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Sensorische Herausforderungen (bohniger Geschmack) begrenzen die Akzeptanz | +0.7% | Städtische Zentren mit anspruchsvoller Verbraucherbasis | Kurzfristig (≤ 2 Jahre) |

| Schwankende Erbsenpreise | +1.1% | National, mit höheren Auswirkungen auf Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Die Sicherstellung einer konsistenten Versorgung mit qualitativ hochwertigen Erbsen ist schwierig | +0.8% | Landwirtschaftliche und Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch andere pflanzliche Proteine

In China sieht sich der Markt für Alternativproteine einem harten Wettbewerb durch traditionelle pflanzliche Quellen ausgesetzt. Diese traditionellen Quellen wie Tofu und Weizenglu ten (Seitan) erfreuen sich nicht nur kultureller Vertrautheit, sondern sind auch zu deutlich niedrigeren Preisen erhältlich als ihre neuartigen Gegenstücke. Tofu und Seitan, tief in chinesischen Kochtraditionen verwurzelt, werden zu wesentlich niedrigeren Preisen angeboten als importierte oder neu entwickelte Erbsenproteinprodukte. Dieses Preisgefälle stellt eine erhebliche Hürde für die Akzeptanz von Erbsenprotein dar, insbesondere in preissensiblen Segmenten. Erschwerend kommt hinzu, dass die chinesische Regierung durch ihren landwirtschaftlichen Fünfjahresplan ein breites Spektrum an Alternativproteinen unterstützt und sowohl pflanzenbasierte als auch kultivierte Fleischinitiativen fördert. Diese Unterstützung verstärkt den Wettbewerbsdruck für Erbsenprotein, das nun klare Vorteile gegenüber sowohl etablierten als auch aufkommenden Proteinquellen herausarbeiten muss. Darüber hinaus wird der Markt durch Verbraucherpräferenzen erschwert, die zu Produkten tendieren, die lokalen Geschmäckern und Ernährungsgewohnheiten entsprechen. Dies erfordert erhebliche Produkt anpassungs- und Lokalisierungsbemühungen, damit Erbsenprotein die Dominanz traditioneller Quellen effektiv herausfordern kann.

Sensorische Herausforderungen (bohniger Geschmack) begrenzen die Akzeptanz

In China, wo kulinarische Traditionen und Geschmackspräferenzen tief verwurzelt sind, schränken anhaltende bohnige Fehlaromen in Erbsenprotein dessen Marktpotenzial ein. In Science Direct im Jahr 2023 veröffentlichte Forschungsergebnisse zeigen, dass diese Fehlaromen aus flüchtigen Verbindungen stammen, die während der Verarbeitung über Lipoxygenase- und Hydroperoxidlyase-Wege entstehen, und stellen Hindernisse für die Verbraucherakzeptanz dar, insbesondere bei aromasensiblen Anwendungen. Diese Herausforderung ist in China besonders relevant. Eine Studie hob hervor, dass für chinesische Verbraucher der Geschmack neben dem Nährwert und dem Kaloriengehalt eine entscheidende Rolle bei Kaufentscheidungen bezüglich Fleischersatzprodukten spielt. Die Auswirkungen dieser sensorischen Hürden werden durch die Schwierigkeiten internationaler pflanzenbasierter Marken wie Beyond Meat in China verdeutlicht. Trotz der Einführung von Anpassungen wie schweinefleischgeschmackten Fleischbällchen konnte die Marke nur schwer Fuß fassen, was die überragende Bedeutung des Geschmacks für den Markterfolg unterstreicht. Während innovative Verarbeitungstechniken und Aromas kaschierungsstrategien weiterentwickelt werden, erweist sich die kommerzielle Skalierung dieser Lösungen als schwierig, insbesondere für inländische Hersteller mit begrenzten F&E-Ressourcen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Gelbe Erbse dominiert die Produktionslandschaft

Im Jahr 2025 festigt die Gelbe Erbse mit einem Marktanteil von 79,88 % ihre Position als Rückgrat der chinesischen Erbsenproteinbranche, dank ihres überlegenen Proteingehalts und gut etablierter Anbaumethoden. Chinas starke Abhängigkeit von importierten Gelben Erbsen, die vorwiegend aus Kanada bezogen werden, unterstreicht diese Dominanz, wobei die Importe im Jahr 2023 2,6 Millionen Tonnen erreichten, wie die China Pea Conference and Plant-Based Congress hervorhebt. Führende chinesische Hersteller wie Shandong Jianyuan Bioengineering Co., Ltd. und Yantai Shuangta Food Co., Ltd. haben eine robuste Verarbeitungsinfrastruktur aufgebaut und ihre Extraktionsprozesse speziell auf Gelbe-Erbsen-Sorten abgestimmt. Andere Segmente wie Grüne Erbse und Spezialitätssorten, darunter Schälerbsen und Markerbsen, besetzen Nischenrollen im Markt und nutzen oft ihre einzigartigen Eigenschaften für spezifische Anwendungen.

Die Grüne Erbse befindet sich im Aufschwung und weist von 2026 bis 2031 eine CAGR von 8,28 % auf, beflügelt durch ihre einzigartigen Ernährungsvorteile und die wachsende Nutzung in Premium-Proteinprodukten. Innovationen in den Extraktionstechnologien spielen dabei eine entscheidende Rolle und gewährleisten die Erhaltung der einzigartigen Phytonährstoffe und Antioxidantien der Grünen Erbse, was den gesundheitlichen Reiz des Proteins stärkt. Vergleichende Forschungen zu kommerziellen Erbsenproteinen zeigen bemerkenswerte Unterschiede in den funktionellen Eigenschaften, beeinflusst sowohl durch das Ausgangsmaterial als auch durch die Extraktionstechniken. Solche Erkenntnisse prägen die Beschaffungsstrategien chinesischer Hersteller neu und betonen die entscheidende Rolle der Erbsensortenauswahl bei der Verbesserung von Produktqualität und Anwendungspotenzial. Dieser verfeinerte Beschaffungsansatz signalisiert eine Reifephase für die chinesische Erbsenproteinbranche, die vom bloßen Rohstoffverarbeitungsgeschäft zur Entwicklung spezialisierter, anwendungsgetriebener Inhaltsstoffe übergeht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Form: Isolate führen mit funktioneller Vielseitigkeit

Im Jahr 2025 hielten Isolate einen Marktanteil von 49,35 %, angetrieben durch ihren hohen Proteingehalt und ihre Vielseitigkeit in Anwendungen wie Getränken und Fleischalternativen. Produkte chinesischer Hersteller wie Shuangta Food Co., Ltd. und Shandong Jianyuan Bioengineering Co., Ltd. weisen typischerweise Isolate mit einem Proteingehalt von 76 %–85 % auf, was sie ideal für proteinreiche Produkte macht. Fortschritte bei den Extraktionstechnologien, einschließlich Ultraschallsonden- und hydrodynamischer Kavitationsmethoden, haben die Proteingewinnungsraten auf 52,53 g/hg und 56,85 g/hg verbessert und damit Ausbeute und Funktionalität gesteigert. Konzentrate und texturierte Formen decken spezifische Bedürfnisse ab: Konzentrate bieten Kosteneffizienz für weniger proteinempfindliche Anwendungen, während texturierte Formen die für Fleischanaloga essentielle Struktur liefern.

Von 2026 bis 2031 wird das texturierte/hydrolysierte Segment voraussichtlich mit einer CAGR von 8,01 % wachsen, angetrieben durch Hochfeuchtigkeitsextrusionstechnologie und die steigende Nachfrage nach fortschrittlichen Fleischalternativen. Verbesserungen bei der Hochfeuchtigkeitsextrusion (HME) haben Textur- und Sensorikprobleme bei pflanzenbasierten Fleischprodukten behoben. Studien zeigen, dass das Mischen von Erbsenprot einiso lat mit komplementären Proteinen die strukturellen Eigenschaften wie Härte, Kohäsivität und faserige Textur verbessert, die für Fleischanaloga entscheidend sind. Diese Innovationen sind in China von entscheidender Bedeutung, wo Textur und Mundgefühl die Verbraucherakzeptanz pflanzenbasierter Fleischprodukte bestimmen. Chinesische Hersteller produzieren nun authentische Fleischersatzprodukte und erweitern die Attraktivität von Nische vegetarischer Produkte hin zu Mainstream-Alternativen.

Nach Art: Konventionelle Produktion skaliert, während Bio beschleunigt

Im Jahr 2025 beherrscht konventionelles Erbsenprotein mit einem Marktanteil von 93,45 % den chinesischen Markt, gestützt durch etablierte Lieferketten, Kosteneffizienz und weit verbreitete Verfügbarkeit. Diese Vorteile positionieren konventionelles Erbsenprotein als Eckpfeiler der chinesischen Branche. Hersteller nutzen die Größe dieses Segments, um wettbewerbsfähige Preispunkte festzulegen und die Massenadoption in einem breiten Anwendungsspektrum von Massenkonsumgütern bis hin zu Tierfutterformulierungen zu fördern. Historisch gesehen hat das konventionelle Segment eine entscheidende Rolle in Chinas exportorientierter Erbsenproteinlandschaft gespielt und die Hochvolumenproduktion für globale Märkte betont. Allerdings ist eine neue Herausforderung aufgetaucht: Die USA und Kanada haben Antidumpingzölle auf ausgewählte chinesische Erbsenproteinprodukte eingeführt, die von erstaunlichen 112 % bis 270 % reichen. Dieses Handelshemmnis drängt konventionelle Erbsenproteinproduzenten dazu, inländische Absatzmöglichkeiten zu erkunden und alternative Exportmärkte zu suchen, was die Wettbewerbsdynamik der Branche verändert.

Das Biosegment befindet sich auf einem Wachstumskurs, mit einer für 2026–2031 prognostizierten CAGR von 8,42 %. Dieser Anstieg korreliert mit Chinas Bio-Lebensmittelmarkt, der jährlich um 30 % wächst. Städtische Verbraucher, insbesondere in Städten der ersten Kategorie, priorisieren Gesundheits- und Umweltfaktoren und treiben die Nachfrage nach biologischem Erbsenprotein an. Als Premium-Produkt positioniert, bedient es den Bedarf an hochwertigen, rückverfolgbaren Zutaten und ermöglicht es Herstellern, höhere Preise und Margen zu erzielen. Angesichts wachsender Lebensmittelsicherheitsbedenken bevorzugen Verbraucher zunehmend zertifizierte Bioprodukte mit transparenten Lieferketten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Lebensmittel & Getränke treibt Innovation und Volumen voran

Im Jahr 2025 hält das Lebensmittel- und Getränkesegment einen Marktanteil von 55,12 % und soll von 2026 bis 2031 mit einer CAGR von 7,62 % wachsen, was seine Rolle als wichtigster Wachstumstreiber des chinesischen Erbsenproteinmarkts festigt. Dieses Wachstum spiegelt die Anpassungsfähigkeit von Erbsenprotein wider, die sich über traditionelle chinesische Gerichte, pflanzenbasierte Innovationen und gesundheitsfokussierte Getränke erstreckt. Während Kokos- und Sojagetränke dominieren, gewinnen Erbsenprotein-basierte Alternativen aufgrund ihrer Ernährungsvorteile und allergenvermeidenden Attraktivität zunehmend an Bedeutung. Das Wachstum des Sektors stimmt mit den sich wandelnden Verbraucherpräferenzen für nährstoffbewusste, geschmacks- und kalorienbewusste pflanzliche Produkte überein.

Die Anwendungen von Erbsenprotein diversifizieren sich über traditionelle Verwendungsweisen hinaus. Die Nachfrage nach spezialisierten Ernährungsprodukten steigt, wobei die Forschung seine Rolle in Getränken hervorhebt, die auf spezifische Ernährungsbedürfnisse ausgerichtet sind. Der Vorstoß der chinesischen Regierung für künstliches Fleisch zur Verbesserung der Ernährungssicherheit und Reduzierung der Umweltauswirkungen unterstützt die Integration von Erbsenprotein in Fleischersatzprodukte, trotz der Verbraucherpräferenz für konventionelle Fleischprodukte. Politische Unterstützung ist entscheidend, um Verbraucherzögern durch Aufklärung und Bewusstsein zu begegnen. Die Tierfutterindustrie expandiert ebenfalls, da Unternehmen sich an Richtlinien zur Reduzierung des Sojaschrotverbrauchs anpassen. Unterdessen nutzt der Körperpflege- und Kosmetiksektor die einzigartigen Eigenschaften von Erbsenprotein in Premium-Formulierungen und ergänzt damit Nischenangebote um einen Mehrwert.

Geografische Analyse

Chinas heimischer Erbsenproteinmarkt befindet sich in einem bedeutenden Wandel. Hersteller, die sich zuvor auf Exporte konzentrierten, priorisieren nun die lokale Nachfrage, getrieben sowohl durch Notwendigkeit als auch durch Gelegenheit. Dieser Wandel stimmt mit der raschen Expansion des heimischen Markts überein, unterstützt durch staatliche Politiken, die Alternativproteine fördern und den Fleischkonsum reduzieren sollen. Das Engagement der Regierung für diesen Sektor zeigt sich in der Einrichtung des ersten Fermentations- und Kultiviertes-Fleisch-Forschungszentrums Chinas in Peking. Diese Initiative im Wert von USD 10,9 Millionen soll die Kluft zwischen Laborforschung und industrieller Produktion überbrücken und Alternativproteine als wichtige Komponente der nationalen Ernährungssicherheitsstrategie positionieren. Darüber hinaus fördert die Regierung aktiv Innovation und Investitionen im Alternativproteinsektor, um der wachsenden Nachfrage nach nachhaltigen Lebensmittellösungen gerecht zu werden.

Ostchina, insbesondere Produktionszentren in Provinzen wie Shandong, spielt eine entscheidende Rolle bei der Erbsenproteinproduktion. Diese Zentren profitieren von gut etablierter Verarbeitungsinfrastruktur und der Nähe zu großen städtischen Märkten, was sie ideal für die Skalierung der Produktion macht. Die Fertigungskapazitäten der Region entwickeln sich mit der Einführung modernster Extraktionstechnologien weiter. Jüngste Forschungsergebnisse zeigen erhebliche Verbesserungen bei den Proteingewinnungsraten durch Innovationen wie Ultraschallsonden- und hydrodynamische Kavitationsmethoden. Diese Fortschritte verbessern nicht nur die Ausbeute, sondern auch die Qualität des Erbsenproteins und lösen frühere Herausforderungen im Zusammenhang mit Funktionalität und sensorischen Eigenschaften. Die Konzentration der Produktion in dieser Region bringt jedoch auch Herausforderungen mit sich, insbesondere bei der Beschaffung von Rohstoffen. China bleibt bei der Proteinproduktion stark von importierten Erbsen abhängig, mit 2,6 Millionen Tonnen, die im Jahr 2023 importiert wurden. Kanada bleibt der größte Lieferant, was die Bedeutung der Aufrechterhaltung starker internationaler Handelsbeziehungen trotz der Herausforderungen beim Export fertiger Proteinprodukte unterstreicht. Bemühungen zur Diversifizierung der Rohstoffquellen und zur Verbesserung des inländischen Erbsenanbaus gewinnen an Fahrt, um die Importabhängigkeit zu reduzieren.

Städtische Zentren, insbesondere Städte der ersten Kategorie wie Peking, Shanghai und Guangzhou, dominieren die Verbrauchslandschaft für Erbsenproteinprodukte. Dieser Trend wird durch höhere verfügbare Einkommen, ein größeres Gesundheitsbewusstsein und ein wachsendes Interesse an nachhaltigen Lebensmitteloptionen unter städtischen Verbrauchern angetrieben. Forschungen zum Verbraucherverhalten in China zeigen, dass Personen mit höherem Einkommen und Bildungsniveau eher pflanzenbasierte Fleischalternativen kaufen, was ein klares demografisches Profil des typischen Verbrauchers als städtischer Berufstätiger schafft. Diese Konzentration des Konsums in städtischen Gebieten bietet Chancen für Premium-Produktpositionierung und innovative Formate wie verzehrfertige Mahlzeiten und angereicherte Snacks. Die Ausweitung der Marktdurchdringung in Städte niedrigerer Kategorie und ländliche Gebiete bleibt jedoch eine Herausforderung aufgrund höherer Preissensibilität und tief verwurzelter traditioneller Ernährungsgewohnheiten. Um dem entgegenzuwirken, erforschen Hersteller kosteneffiziente Produktionsmethoden und zielgerichtete Marketingstrategien, um pflanzenbasierte Produkte für ein breiteres Publikum zugänglicher und attraktiver zu machen.

Regulatorisches Umfeld

Lieferanten von Erbsenprotein in China unterliegen einem Regelwerk für Lebensmittelsicherheit und Zusatzstoffe, das von der National Health Commission (NHC) und der State Administration for Market Regulation (SAMR) geleitet wird. Im September 2024 trat GB 31611-2023 (Pflanzenproteinpeptide für die Lebensmittelverarbeitung) in Kraft und verschärfte die Anforderungen an Verarbeitung und Qualität für pflanzenproteinbasierte Zutaten, die von Lebensmittelherstellern verwendet werden. Die 2025er Ausgabe von GB 2760 (nationaler Lebensmittelsicherheitsstandard für Lebensmittelzusatzstoffe), die im Februar 2025 in Kraft trat, regelt zulässige Verwendungen und Grenzwerte für Zusatzstoffe, die für erbsenproteinbasierte Lebensmittel und Getränke relevant sind. Die SAMR veröffentlichte im Dezember 2025 die detaillierten Regeln für die Prüfung von Produktionslizenzen für Lebensmittelzusatzstoffe (Ausgabe 2025). Bestehende Lizenzinhaber, die die aktualisierten Kriterien nicht erfüllen, müssen die Nachbesserung bis zum 31. Dezember 2026 abschließen, während umfassendere Ende-2025-Initiativen zur Eindämmung des Missbrauchs von Lebensmittelzusatzstoffen die Kontrolle von Zutaten und die Einhaltung der Kennzeichnungsvorschriften entlang der gesamten Lieferkette verstärken.

Wettbewerbslandschaft

Der chinesische Erbsenproteinmarkt ist mäßig fragmentiert, wobei lokale und internationale Akteure um Marktanteile konkurrieren. Zu den wichtigsten Unternehmen gehören Archer Daniels Midland Company, Yantai Shuangta Food Co. Ltd, Shandong Jianyuan Health Industry Co., Ltd, Roquette Frères SA und ETChem. Die steigende Nachfrage nach veganen und pflanzlichen Lebensmitteln treibt den Bedarf an pflanzlichen Zutaten an. Unternehmen investieren in F&E, um innovative Erbsenproteinprodukte zu entwickeln und ihre Marktposition zu stärken.

Technologische Fortschritte sind entscheidend für die Wettbewerbsdifferenzierung. Unternehmen verbessern Extraktionsmethoden und Verarbeitungstechnologien, um die Proteinfunktionalität zu steigern und sensorische Herausforderungen zu bewältigen. Vergleichende Studien kommerzieller Erbsenproteine chinesischer Hersteller zeigen Unterschiede im Proteingehalt und in den funktionellen Eigenschaften, was die Rolle der Verarbeitungskompetenz für die Produktqualität unterstreicht. Da der Wettbewerb zunimmt, konzentrieren sich Unternehmen auf proprietäre Technologien zur Verbesserung der Proteingewinnung und sensorischen Eigenschaften, was Markteintrittsbarrieren für neue Anbieter schafft.

Unterstützende staatliche Politiken gestalten den Markt. Initiativen wie eine Investition von USD 93 Millionen in die Bioproduktionsforschung und die Einrichtung des ersten Innovationszentrums für alternative Proteine in China fördern die Zusammenarbeit zwischen Industrie und Forschung. Diese Bemühungen sollen die Innovation beschleunigen und das Marktwachstum vorantreiben und China als wichtigen Akteur auf dem globalen Markt für alternative Proteine positionieren.

Marktführer der chinesischen Erbsenproteinbranche

Archer Daniels Midland Company

Yantai Shuangta Food Co. Ltd

Roquette Frères SA

ETChem

Shandong Jianyuan group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch getriebene Proteindiversifizierung und strengere Compliance-Anforderungen schaffen Raum für höherwertige, anwendungsfertige Erbsenproteine. Die vom Staatsrat unterstützte Ausrichtung zur Erweiterung der Proteinquellen im Rahmen der Erzählung der Grand Food Vision 2024, einschließlich pflanzlicher und mikrobieller Proteine, unterstützt inländische Anwendungsfälle jenseits von Fleischanaloga, insbesondere bei der Anreicherung von Mainstream-Lebensmitteln und -Getränken, wo Isolate bereits einen erheblichen Anteil an der Zutatennachfrage ausmachen. Auf Kategorieebene öffnet auch das Bestreben, den Sojaschrotanteil im Futter im Rahmen der MARA-Programme zu reduzieren – mit einem Zielwert von unter 13 % Sojaschrotanteil bis 2025 im Drei-Jahres-Aktionsplan – Formulierungsspielraum für alternative Proteine in der Tierernährung, einschließlich erbsenproteinbasierter Zutaten, sofern Wirtschaftlichkeit und Funktionalität passen. Industrielle Aufwertungsprogramme auf Provinzebene verleihen zusätzlichen Schwung für Kapazitäts- und Prozessverbesserungen, die die Wettbewerbsfähigkeit in China beeinflussen. Die Provinz Shandong veröffentlichte im November 2025 einen Aktionsplan für technologische Innovation in der modernen Lebensmittelindustrie (2026-2028), der die Industrialisierung pflanzlicher und alternativer Proteinzutaten unter Einsatz fortschrittlicher Biofertigung priorisiert. Dies steht im Einklang mit der Konzentration der Erbsenproteinverarbeitung in den östlichen Produktionszentren. Parallel dazu treiben die SAMR-Produktionslizenzierungsregeln für Lebensmittelzusatzstoffe (Ausgabe 2025) und die verstärkte Aufsicht über den Missbrauch von Zusatzstoffen Zutatenlieferanten zu stärkerer Rückverfolgbarkeit, strengerer Disziplin bei der Kennzeichnung pflanzlicher Produkte und verbesserten Verarbeitungsfähigkeiten, die bekannte sensorische Hürden wie neutralen Geschmack, Löslichkeit und Funktionalität adressieren. Diese Kombination unterstützt Chancen für Premium-Isolate, texturierte Formate für die lokale Küche und konforme, aussagekräftige Ernährungsprodukte.

Aktuelle Branchenentwicklungen

- Juli 2026: Yantai Shuangta Food Co., Ltd. gab die Abspaltung ihres traditionellen Vermicelli-Geschäfts in eine neue Tochtergesellschaft, Yantai Shuangta Siyuan Food Co., Ltd., bekannt. Die Umstrukturierung schärft den Managementfokus und die Kapitalallokation auf Wachstumsbereiche mit höherer Priorität, einschließlich der Pflanzenprotein-Aktivitäten, während ein reifes Altgeschäft mit anderer Margen- und Nachfragedynamik abgetrennt wird. Der Schritt signalisiert auch eine strategische Betonung des Ausbaus der pflanzenbasierten Proteinfähigkeiten, um die wachsende Nachfrage nach Proteinisolaten und texturierten Produkten in Inlands- und Exportmärkten zu erschließen.

- April 2026: Yantai Shuangta Food Co., Ltd. gab eine Privatplatzierung von Aktien mit einem Ziel-Bruttoerlös von 300 Millionen CNY bekannt. Die Finanzierung unterstützt den operativen Bedarf und verbessert die finanzielle Flexibilität für Produktions-, F&E- und Kommerzialisierungsaktivitäten im Zusammenhang mit Pflanzenprotein-Zutaten angesichts sich wandelnder Export- und Inlandsnachfragebedingungen. Marktbeobachter erwarten, dass die Kapitalerhöhung die Skalierung der Fähigkeiten zur Erbsenproteinisolierung und Co-Fertigung beschleunigt.

- Oktober 2024: Axiom Foods startete die Großserienproduktion von Vegotein N, positioniert als geschmacksneutrales, allergen- und gentechnikfreies Erbsenprotein mit 80 % Proteingehalt. Die Skalierung adressierte durch Zölle bedingte Störungen der Lieferkette und erhöhte die Verfügbarkeit einer formulierungsfreundlichen Option für Hersteller, die Geschmacksmaskierung und Reformulierungskomplexität minimieren möchten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik wird der chinesische Erbsenproteinmarkt als der Wert von Erbsenprotein-Zutaten erfasst, die in China zur Verwendung in Lebensmitteln, Getränken, Ernährung und verwandten Formulierungen verkauft werden, gemessen am Zeitpunkt des Zutatenverkaufs innerhalb des Landes.

Ausgeschlossener Umfang: Nicht enthalten sind ganze Erbsen, Nicht-Erbsen-Pflanzenproteine oder fertige Konsumprodukte, bei denen Erbsenprotein nur einer von vielen Inhaltsstoffen ist.

Übersicht der Segmentierung

- Nach Quelle

- Gelbe Erbse

- Grüne Erbse

- Sonstige (Schälerbse, Markerbse)

- Nach Form

- Isolat

- Konzentrat

- Texturiert/Hydrolysiert

- Nach Art

- Konventionell

- Bio

- Nach Anwendung

- Lebensmittel und Getränke

- Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte

- Molkerei- und Molkereialternativprodukte

- Backwaren

- Snacks & Getreide

- Getränke

- Süßwaren

- Sonstige

- Ernährungs- und Gesundheitsergänzungsmittel

- Sport-/Leistungsernährung

- Säuglings- & Kinderernährung

- Klinische & Altersernährung

- Tierfutter

- Aquafutter

- Heimtierfutter

- Nutztierfutter

- Körperpflege und Kosmetik

- Lebensmittel und Getränke

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Kartierung des Nachfragepools und der Angebotsstruktur in China und richtet dann die Definitionen so aus, dass Mengen und Preise nicht über verschiedene Produkttypen hinweg gemischt werden. Wir nutzten öffentliche Quellen wie die Import- und Exportstatistiken des China Customs, Veröffentlichungen des National Bureau of Statistics of China sowie relevante chinesische Normen und behördliche Mitteilungen, sofern die Kennzeichnung von Zutaten beeinflusst, was als Erbsenprotein verkauft werden darf.

Wir prüften außerdem Veröffentlichungen von Ernährungs- und Landwirtschaftsorganisationen wie der FAO sowie Fachliteratur in Peer-Review-Zeitschriften, die Proteinextraktionsausbeuten und typische Einsatzraten in Anwendungen erläutern. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden geprüft, um Kapazitätserweiterungen, Auslastungssignale und Anwendungsschwerpunkte zu verstehen. Wo es half, den Unternehmensmaßstab und die Handelsströme zu validieren, ergänzten wir dies mit kostenpflichtigen Abonnements für Unternehmensfinanzdaten und -analysen sowie einer Datenbank auf Sendungsebene für Import und Export. Die hier aufgeführten Desk-Quellen sind exemplarisch, und viele weitere öffentliche Dokumente und Datenpunkte wurden ebenfalls zur Erhebung, Überprüfung und Klärung der Eingaben verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Desk-Annahmen mit dem tatsächlichen Geschehen in Beschaffung und Produktion abzugleichen, insbesondere hinsichtlich Preisspannen, Vertragsstrukturen und kurzfristiger Nachfrageverschiebungen nach Anwendung. Wir sprachen mit Zutatenlieferanten, Distributoren und großen Käufergruppen, einschließlich Formulierern für Lebensmittel und Getränke und Ernährungsmarken, in wichtigen Verbrauchsclustern in China. Anschließend überprüften wir Lücken erneut, bis die Ansichten zu Nachfrage, Angebot und Preisgestaltung übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 20 % | |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Akteure: 22 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem die Nachfrage in China aus anwendungsbezogenen Verbrauchspools und typischen Einsatzraten von Erbsenprotein in wichtigen Formulierungen rekonstruiert wird. Diese Zutatenmengen und -werte werden dann anhand chinarelevanter Preisbänder berechnet. Um das Modell für jährliche Aktualisierungen praktikabel zu halten, konzentrierten wir uns auf Eingaben, die jährlich verfolgt und überprüft werden können, wie etwa die Richtung von Erbsenprotein-Import und -Export, installierte Verarbeitungskapazität und Erweiterungszeitpläne, von Branchenkontakten mitgeteilte Auslastungsindikatoren, die Aufteilung zwischen Isolat- und Konzentratverwendung in Mainstream-Anwendungen sowie beobachtete Preisbewegungen nach Qualitätsstufe.

Die Gesamtsummen wurden durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich durch Zusammenführung einer Stichprobe von Lieferanteneinnahmen und Überprüfung der implizierten Mengen anhand realistischer Ausbeuten und Kanalabdeckung. Falls ein Unternehmen nicht genug Details offenlegte, wurden Lücken mithilfe von Produktivitätsbandbreiten vergleichbarer Unternehmen behandelt und die Schätzung anschließend durch Distributorenprüfungen präzisiert. Die Prognose basiert auf Szenarioanalysen, die an Treiber gekoppelt sind, auf die Primärexperten durchweg hinwiesen, einschließlich Einführungen pflanzenbasierter Lebensmittel, Nachfrage nach Ernährung und Sport, relativer Preisgestaltung gegenüber Soja und Molke sowie der Verfügbarkeit von Roherbsen und Verarbeitungsvorprodukten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Durchgängen geprüft, beginnend mit internen Konsistenzprüfungen, bei denen Mengen, Preise und implizite Auslastung zusammen Sinn ergeben müssen. Wir vergleichen das Modell mit unabhängigen Signalen wie Handelsbewegungen, öffentlichen Kapazitätsmeldungen und Rückmeldungen zur Käuferbeschaffung, und untersuchen anschließend größere Abweichungen vor der endgültigen Freigabe.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, etwa die Inbetriebnahme einer bedeutenden Kapazität, eine starke Preisverschiebung oder eine Politikänderung, die den Handel oder die Kennzeichnung von Zutaten betrifft. Vor der Auslieferung wird eine erneute Analystenprüfung durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für chinesisches Erbsenprotein von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für chinesisches Erbsenprotein unterscheiden sich oft, weil verschiedene Gruppen unterschiedliche Entscheidungen darüber treffen, was als Markt zählt, und weil sie auch unterschiedliche Preispunkte und Zeitpunkte für die Währungsumrechnung verwenden. Unterschiede ergeben sich auch daraus, ob die Schätzung auf der Zutatennachfrage in China oder auf Handels- und Kapazitätssignalen basiert, die den Inlandsverbrauch möglicherweise nicht vollständig widerspiegeln.

Einige Schätzungen erweitern den Umfang um texturierte Formate und nachgelagerte Mischungen, oder sie nehmen schnellere Preis- und Durchdringungssteigerungen bei pflanzenbasierten Lebensmitteln an, ohne die tatsächliche Beschaffungslage Jahr für Jahr erneut zu überprüfen. Die Spanne verengt sich, wenn nur der Verkauf von Zutaten nach China und anwendungsgetriebene Einsatzraten gezählt werden, was die von Mordor Intelligence angewandte Modellierungswahl ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 409,24 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 312,50 Mio. USD (2026) | Verwendet ein späteres Startjahr und wendet offenbar eine engere Umsatzerfassung an, die Inlandsverkäufe unterschätzen kann, wenn Produkte lokal hergestellt werden und in handelsbezogenen Indikatoren nicht sichtbar sind. |

| Branchenbericht B | 248,20 Mio. USD (2025) | Wahrscheinlich aus einer regionalen Aufteilung abgeleitet, was China verzerren kann, wenn Länderanteile mechanisch angewendet werden und wenn sich die Preisgestaltung nach Qualitätsstufe und Vertragsmix unterscheidet. |

Der Vergleich zeigt, dass die größte Spanne aus dem Umfang und dem Erfassungsansatz resultiert und nicht aus einfachen rechnerischen Unterschieden. Wenn der Nachfragepool aus der Anwendungsnutzung aufgebaut und anschließend mit Kapazitäts- und Handelssignalen abgeglichen wird, bleibt die Endzahl auf klare Eingaben rückführbar und im Zeitverlauf leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Erbsenproteinmarkts?

Der chinesische Erbsenproteinmarkt beläuft sich im Jahr 2026 auf USD 439,85 Millionen und soll bis 2031 USD 631,09 Millionen erreichen.

Welches Segment hält den größten Anteil nach Quelle?

Die Gelbe Erbse dominiert mit einem Umsatzanteil von 79,88 % im Jahr 2025, begünstigt durch ausgereifte Lieferketten und hohe Proteinausbeute.

Warum werden Isolate bevorzugt in Getränkeanwendungen eingesetzt?

Isolate liefern eine Proteinreinheit von 76–85 % und überlegene Löslichkeit, die für klare Getränke und trinkfertige Pulver unerlässlich sind.

Was ist die größte Hürde für eine breitere Verbraucherakzeptanz?

Sensorische Probleme wie bohniger Geschmack bleiben ein Hindernis, obwohl enzymatische und Filtrierungsinnovationen diese Herausforderung schrittweise abschwächen.

Seite zuletzt aktualisiert am: