Marktgröße und Marktanteil für verarbeitete Erbseninhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.98 Milliarden US-Dollar |

| Marktgröße (2031) | 5.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für verarbeitete Erbseninhaltsstoffe von Mordor Intelligence

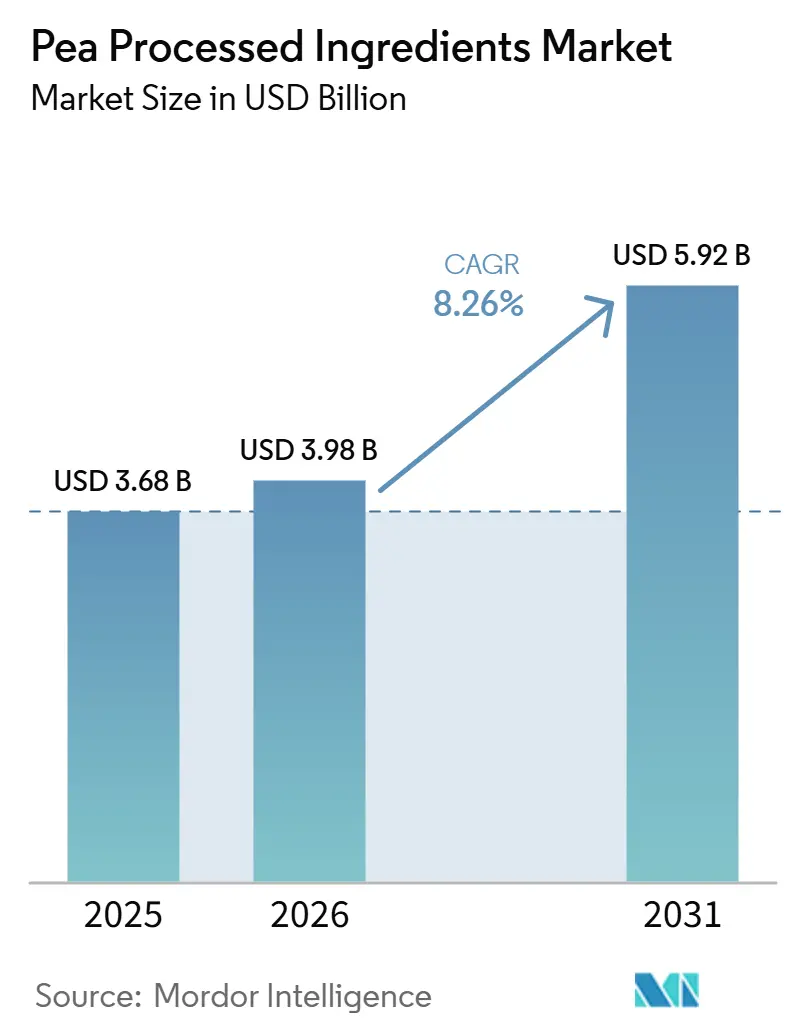

Der Markt für verarbeitete Erbseninhaltsstoffe wird voraussichtlich erheblich wachsen und von 3,68 Milliarden USD im Jahr 2025 sowie 3,98 Milliarden USD im Jahr 2026 auf 5,92 Milliarden USD bis 2031 ansteigen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,26 % während des Prognosezeitraums von 2026 bis 2031. Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach pflanzlichen Proteinzutaten angetrieben, die zunehmend in Produkten wie Fleischersatz, Milchalternativen, Backwaren, Snacks und spezialisierten Ernährungsprodukten eingesetzt werden. Nach Typ bleibt Protein das führende Segment aufgrund seiner weitverbreiteten Anwendung, während Ballaststoffe als Kategorie mit hohem Wachstum an Dynamik gewinnen, insbesondere bei gesundheitsorientierten Produkten. Hinsichtlich der Art dominieren konventionelle Erbseninhaltsstoffe den Markt; die wachsende Präferenz für biologische Produkte verändert jedoch die Marktdynamik, da Verbraucher bereit sind, mehr für biologische Optionen zu zahlen. Der Markt ist stark konsolidiert, wobei einige wenige wichtige Akteure einen erheblichen Anteil halten. Diese Konsolidierung beeinflusst den Wettbewerb und treibt Innovationen voran, da Unternehmen bestrebt sind, ihr Angebot zu differenzieren und den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

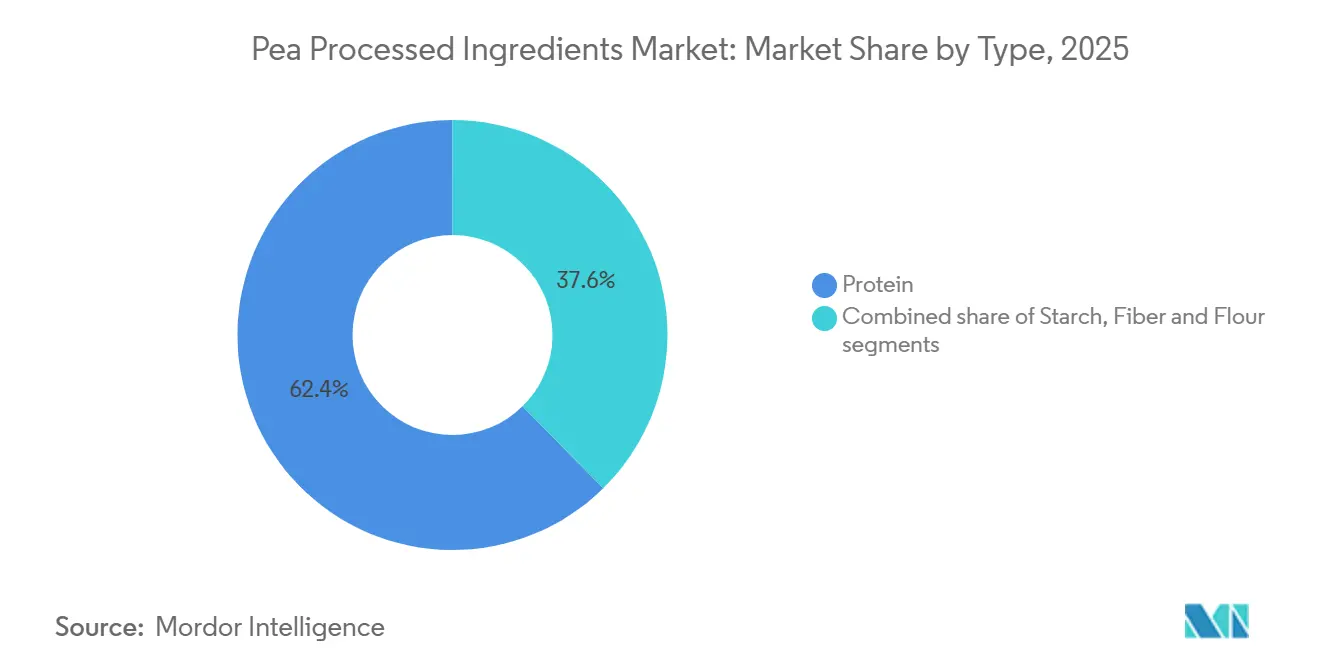

- Nach Typ hielt Protein im Jahr 2025 einen Marktanteil von 62,36 % am Markt für verarbeitete Erbseninhaltsstoffe, während Ballaststoffe bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen werden.

- Nach Art entfielen im Jahr 2025 80,92 % der Nachfrage auf konventionelle Produkte, während biologische Produkte bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen werden.

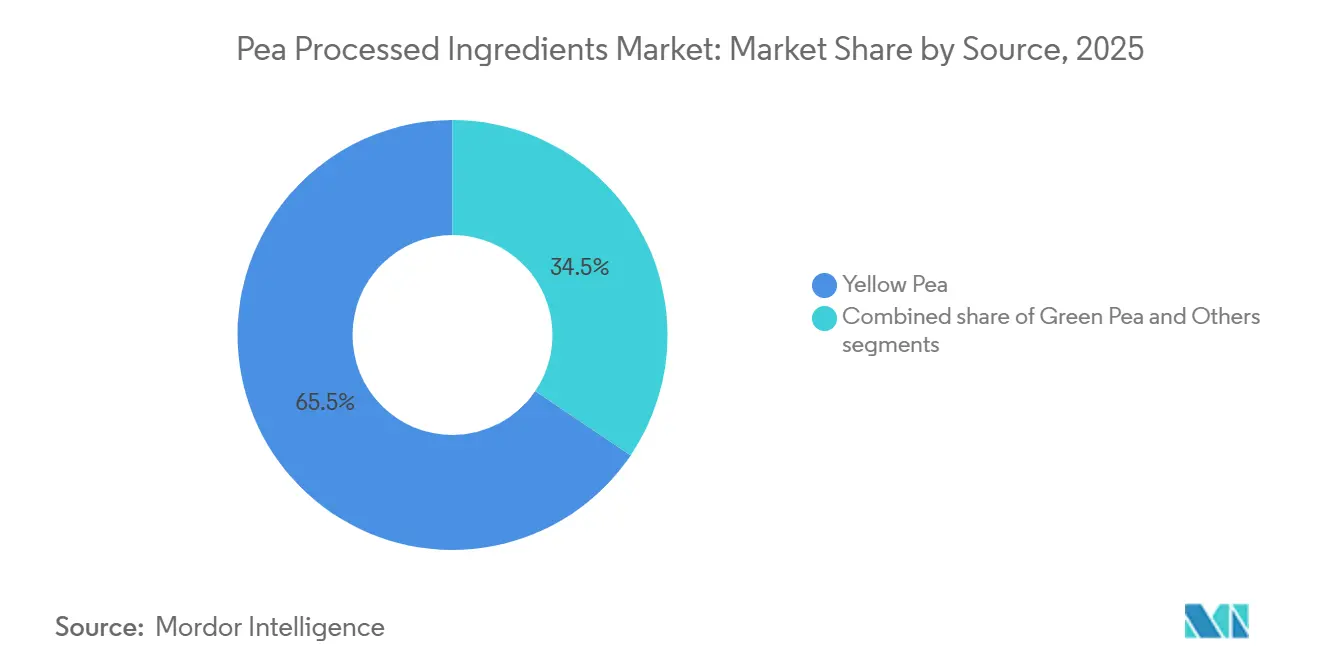

- Nach Quelle führte die Gelbe Erbse im Jahr 2025 mit einem Anteil von 65,54 %, während die Grüne Erbse bis 2031 voraussichtlich mit einer CAGR von 8,59 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 72,33 % des Marktes für verarbeitete Erbseninhaltsstoffe auf Lebensmittel und Getränke, während Nahrungsergänzungsmittel und Supplemente bis 2031 mit einer CAGR von 8,98 % voranschreiten.

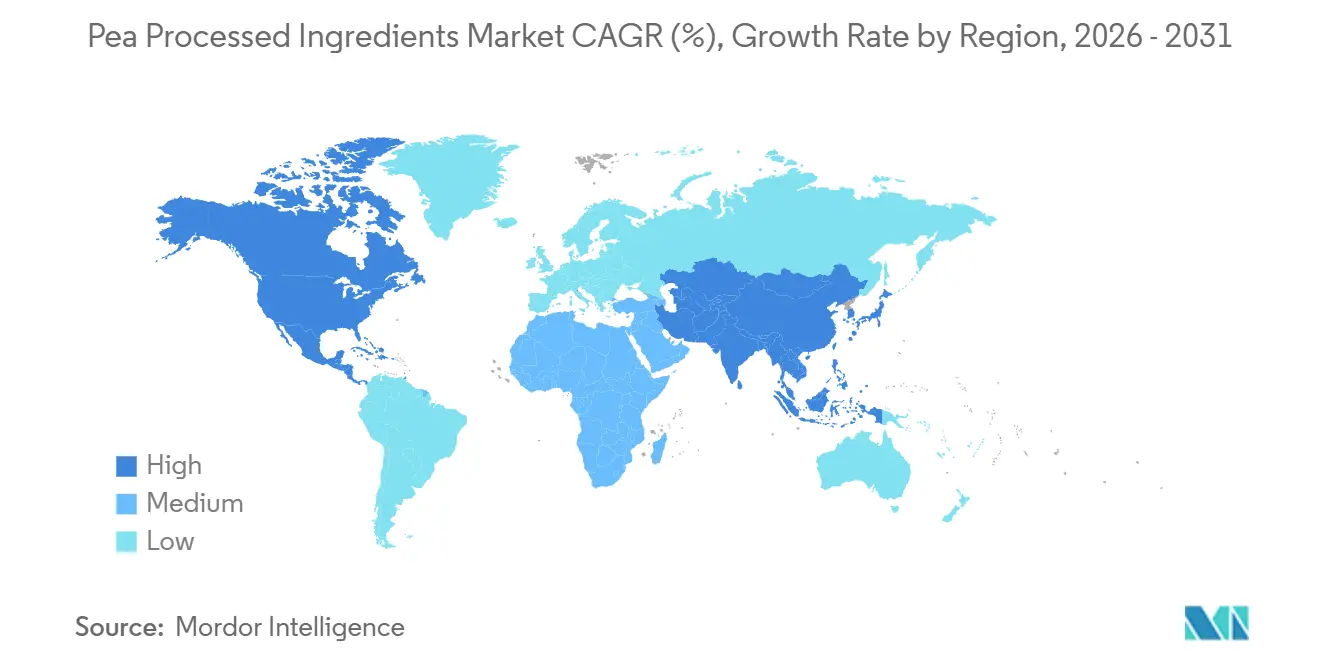

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,66 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,25 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verarbeitete Erbseninhaltsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach pflanzlichen Ernährungsweisen | +2.0% | Global, mit Spitzennachfrage in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Interesse an alternativen Fleisch- und Milchprodukten | +1.8% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Innovationen in der Verarbeitungstechnologie | +1.4% | Global, mit Forschungs- und Entwicklungszentren in Frankreich, Kanada und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Staatliche und branchenweite Unterstützung für Nachhaltigkeitsinitiativen | +1.1% | Nordamerika, Europa und aufstrebende Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Allergenfreundliche und hypoallergene Eigenschaften | +0.8% | Global, am ausgeprägtesten in Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Expansion in verzehrfertige Produkte und Convenience-Lebensmittel | +0.7% | Asien-Pazifik und Nordamerika, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach pflanzlichen Ernährungsweisen

Der globale Markt für verarbeitete Erbseninhaltsstoffe verzeichnet ein erhebliches Wachstum, das durch die zunehmende Verbreitung pflanzlicher Ernährungsweisen und die wachsende Neigung der Verbraucher zu nachhaltigen, nährstoffreichen Lebensmitteloptionen angetrieben wird. Aus Erbsen gewonnene Inhaltsstoffe wie Protein, Stärke und Ballaststoffe erfreuen sich in verschiedenen Anwendungsbereichen zunehmender Beliebtheit, darunter Fleischersatzprodukte, milchfreie Produkte, Backwaren und funktionelle Lebensmittel. Dieser Trend ist auf ihren hohen Nährwert und ihre Eignung für Personen mit Allergien zurückzuführen. Laut der World Animal Foundation wird die globale vegane Bevölkerung bis 2026 voraussichtlich rund 88 Millionen Menschen erreichen, was den wachsenden Wandel der Verbraucher hin zu pflanzlicher Ernährung unterstreicht[1]Quelle: World Animal Foundation, "Wie viele Veganer gibt es weltweit im Jahr 2026? Aktuelle Vegan-Statistiken", worldanimalfoundation.org. Darüber hinaus treibt die wachsende Zahl von Flexitariern – Personen, die überwiegend pflanzliche Lebensmittel konsumieren und gelegentlich tierische Produkte einschließen – die Nachfrage weiter an. Dieser Wandel in den Ernährungspräferenzen ermutigt Lebensmittelhersteller, erbsenbasierte Inhaltsstoffe in ein breiteres Produktspektrum zu integrieren und damit deren Anwendungsbereich und Marktpotenzial zu erweitern.

Gesteigertes Interesse an alternativen Fleisch- und Milchprodukten

Die steigende Nachfrage nach pflanzlichen Fleisch- und Milchalternativen treibt ein erhebliches Wachstum im globalen Markt für verarbeitete Erbseninhaltsstoffe an. Erbsenprotein, Stärke und Ballaststoffe werden aufgrund ihres hohen Nährwerts und ihrer funktionellen Vielseitigkeit in verschiedenen Anwendungen eingesetzt, darunter Fleischersatzprodukte, milchfreie Getränke, veganer Käse und Joghurt. Die globale Akzeptanz dieser Produkte steigt stetig. So ergaben Daten des Good Food Institute vom Mai 2024, dass 26 % der Brasilianer pflanzliche Fleischalternativen mindestens einmal im Monat konsumierten, während 48 % monatlich pflanzliche Milch- und Molkereialternativen konsumierten[2]Quelle: Good Food Institute, "Der brasilianische Verbraucher und der pflanzliche Markt 2024", gfi.org.br. Dieser wachsende Trend motiviert Lebensmittelhersteller, ihre pflanzlichen Produktportfolios zu diversifizieren und erbsenbasierte Inhaltsstoffe stärker einzusetzen. Darüber hinaus verbessern Fortschritte in der Verarbeitungstechnologie für Erbsenprotein wichtige Eigenschaften wie Textur, Geschmack und Emulgiereigenschaften, wodurch erbsenbasierte Inhaltsstoffe zunehmend für hochwertige Lebensmittel- und Getränkeformulierungen geeignet werden.

Staatliche und branchenweite Unterstützung für Nachhaltigkeitsinitiativen

Steigende öffentliche und private Investitionen in nachhaltige Proteininfrastruktur treiben das Wachstum des globalen Marktes für verarbeitete Erbseninhaltsstoffe erheblich voran. So kündigte Protein Industries Canada im Juli 2025 ein kollaboratives Projekt im Wert von 48,7 Millionen CAD mit Louis Dreyfus Company (LDC) und dem Canadian Digestive Health Foundation Innovation Center (CDIC) an[3]Quelle: Protein Industries Canada, "Investition in die Erbsenproteinverarbeitung in Saskatchewan zur Schaffung neuer kanadischer Lebensmitteloptionen", proteinindustriescanada.ca. Diese Initiative zielt darauf ab, die Entwicklung und Kommerzialisierung von Erbsenproteininhaltsstoffen zu unterstützen. Ein wesentlicher Bestandteil dieser Investition ist LDCs neue Anlage für Erbsenproteinisolat in Yorkton, Saskatchewan, die die inländischen Verarbeitungskapazitäten verbessern und erweiterte Marktchancen für kanadische Erbsenanbauer schaffen soll. Solche Investitionen fördern Innovationen, steigern die Verarbeitungskapazität und gewährleisten eine stabile Versorgung mit nachhaltigen pflanzlichen Inhaltsstoffen. Darüber hinaus spielen diese staatlich geförderten Initiativen eine entscheidende Rolle bei der Stärkung der Widerstandsfähigkeit der Lieferkette, der Förderung von Nachhaltigkeit und der Unterstützung der langfristigen Expansion des Marktes für verarbeitete Erbseninhaltsstoffe.

Innovationen in der Verarbeitungstechnologie

Technologische Fortschritte bei Verarbeitungsmethoden verbessern die Funktionalität erbsenbasierter Inhaltsstoffe erheblich und erweitern deren Anwendungsbereich, wodurch das Wachstum des globalen Marktes für verarbeitete Erbseninhaltsstoffe vorangetrieben wird. Hersteller konzentrieren sich zunehmend auf innovative Extraktions- und Texturierungstechniken, um kritische Eigenschaften wie Geschmack, Textur, Löslichkeit und die allgemeine Produktleistung zu verbessern. So führte Roquette im Februar 2026 NUTRALYS Pea 850F ein, ein Erbsenprotein, das speziell entwickelt wurde, um unerwünschte pflanzliche Noten zu minimieren und die sensorische Attraktivität in verschiedenen Lebensmittelanwendungen zu verbessern. Darüber hinaus gewinnt die Einführung der Trockentrennungstechnologie an Dynamik, da sie nicht nur die Produktionseffizienz verbessert, sondern im Vergleich zu herkömmlichen Nassverarbeitungsmethoden auch den ökologischen Fußabdruck reduziert. Diese Fortschritte bei der Proteintexturierung und der Funktionalität von Inhaltsstoffen ermöglichen es erbsenbasierten Inhaltsstoffen, die strengen Leistungsanforderungen verschiedener Anwendungen zu erfüllen, darunter Fleischalternativen, Milchersatzprodukte und andere hochwertige Lebensmittelprodukte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen in Lieferketten und Rohstoffen | -1.0% | Nordamerika und Europa, mit Ausstrahlungseffekten auf importabhängige Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Proteine | -0.9% | Global, am ausgeprägtesten in Nordamerika und im Asien-Pazifik-Raum im Bereich Sporternährung | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Kennzeichnung und Regulierung | -0.5% | Europa und China, mit zunehmender Komplexität im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei Funktionalität und sensorischer Attraktivität | -0.7% | Global, am stärksten ausgeprägt bei klaren Getränken und Anwendungen mit hohem Säuregehalt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen in Lieferketten und Rohstoffen

Der Markt für verarbeitete Erbseninhaltsstoffe steht vor erheblichen Herausforderungen aufgrund von Schwankungen im Angebot an Gelben Erbsen, volatilen Rohstoffpreisen und sich verändernden Handelspolitiken. Da der Markt stark auf eine stabile Erbsenproduktion angewiesen ist, können ungünstige Wetterbedingungen, inkonsistente Ernteerträge und Störungen in der Lieferkette die Verfügbarkeit von Rohstoffen erheblich beeinträchtigen und die Beschaffungskosten in die Höhe treiben. Darüber hinaus fügen internationale Handelsbeschränkungen, einschließlich Zölle und Antidumpingmaßnahmen, eine weitere Komplexitätsebene hinzu, indem sie die grenzüberschreitende Beschaffung behindern und Preisungewissheiten für Hersteller schaffen. Neben den Lieferkettenproblemen birgt die Produktion erbsenbasierter Inhaltsstoffe, insbesondere durch Nassfractionierungsprozesse, eigene Herausforderungen. Diese Prozesse sind ressourcenintensiv und erfordern erhebliche Betriebsausgaben sowie effektive Abwassermanagementsysteme, was die finanzielle Belastung der Produzenten zusätzlich erhöht. Solch hohe Produktionskosten in Kombination mit Versorgungsinstabilität stellen erhebliche Hindernisse für das Marktwachstum und die Rentabilität dar.

Wettbewerb durch alternative Proteine

Die wachsende Verbreitung alternativer pflanzlicher Proteine stellt die Preissetzungsmacht und das Marktanteilswachstum des globalen Marktes für verarbeitete Erbseninhaltsstoffe vor Herausforderungen. Lebensmittelhersteller bewerten Proteininhaltsstoffe anhand mehrerer Faktoren, darunter Kosteneffizienz, Geschmack, Funktionalität, Ernährungsvorteile und Formulierungsvielseitigkeit. Dies hat den Wettbewerb durch andere Proteinquellen wie Soja, Ackerbohnen, Kichererbsen, Linsen, Mykoprotein und fermentationsbasierte Proteine intensiviert. Unter diesen hat Sojaprotein aufgrund seiner gut etablierten Lieferkette, großen Produktionskapazitäten und Kosteneffizienz einen erheblichen Wettbewerbsvorteil. Darüber hinaus reduziert der zunehmende Einsatz gemischter Proteinformulierungen die Abhängigkeit von einzelnen Erbseninhaltsstoffen und beeinträchtigt den Markt weiter. Da sich die Verbraucherpräferenzen hin zu verbessertem Geschmack und verbesserter Textur bei pflanzlichen Produkten verschieben, sind Hersteller gezwungen, stark in Produktinnovation und sensorische Verbesserungen zu investieren. Obwohl diese Bemühungen unerlässlich sind, um den Verbraucheranforderungen gerecht zu werden, führen sie auch zu höheren Entwicklungskosten und schaffen Hindernisse bei der Aufrechterhaltung wettbewerbsfähiger Preise und der Sicherung eines größeren Marktanteils.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Protein dominiert, Ballaststoffe entwickeln sich zur Fraktion mit dem höchsten Wachstum

Im Jahr 2025 führte Erbsenprotein den globalen Markt für verarbeitete Erbseninhaltsstoffe an und machte 62,36 % des gesamten Marktwerts aus. Diese Dominanz ist auf seine weitverbreitete Verwendung in Produkten wie Fleischersatz, Milchalternativen und Sporternährung zurückzuführen, wo seine funktionellen Eigenschaften wie Emulgierung, Gelierung, Schaumbildung und Wasserbindung unerlässlich sind. Darüber hinaus haben sich hochwertige Proteinisolate mit einem Proteingehalt von über 80 % in Premium-Anwendungen aufgrund ihres neutralen Geschmacks und ihrer stabilen Löslichkeit durchgesetzt, was sie für eine Vielzahl von Formulierungen geeignet macht.

Erbsenballaststoffe werden voraussichtlich die schnellste Wachstumsrate im globalen Markt für verarbeitete Erbseninhaltsstoffe aufweisen, mit einer bis 2031 prognostizierten CAGR von 9,01 %. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Produkten angetrieben, die die Verdauungsgesundheit und das Gewichtsmanagement unterstützen. Erbsenballaststoffe werden aufgrund ihrer gesundheitlichen Vorteile zunehmend in funktionellen Lebensmittelformulierungen eingesetzt. Darüber hinaus hat ihre Kosteneffizienz – da sie häufig als Nebenprodukt der Proteinverarbeitung gewonnen werden – ihre Einführung in verschiedenen Branchen gefördert und sie zu einem vielseitigen und wirtschaftlichen Inhaltsstoff gemacht.

Nach Art: Konventionell führt, biologische Premiumisierung verändert die Margen

Im Jahr 2025 hielten konventionelle Erbseninhaltsstoffe den größten Anteil am globalen Markt für verarbeitete Erbseninhaltsstoffe und machten 80,92 % des Gesamtmarkts aus. Diese Dominanz ist auf ihre weitverbreitete Verwendung in der groß angelegten Lebensmittel- und Getränkeproduktion sowie in der Tierernährung zurückzuführen. Diese Inhaltsstoffe werden aufgrund ihrer Kosteneffizienz und Eignung für den Großeinkauf bevorzugt. Darüber hinaus profitieren konventionelle Erbseninhaltsstoffe von gut etablierten Lieferketten und einer größeren Verfügbarkeit in wichtigen Produktionsregionen, was sie zu einer zuverlässigen Wahl für Hersteller macht.

Andererseits werden biologische Erbseninhaltsstoffe voraussichtlich die schnellste Wachstumsrate aufweisen, mit einer bis 2031 prognostizierten CAGR von 8,15 %. Die steigende Nachfrage nach Produkten mit sauberem Etikett, ohne gentechnisch veränderte Organismen und aus nachhaltig beschafften Quellen treibt die Beliebtheit biologischer Optionen in Lebensmitteln, Getränken und Ernährungsprodukten voran. Verbraucher sind zunehmend bereit, einen Aufpreis für biologische Produkte zu zahlen, insbesondere in gesundheitsorientierten Kategorien. Dieser Trend, kombiniert mit der wachsenden Verfügbarkeit biologischer Erbseninhaltsstoffe, treibt ihre rasche Expansion auf dem globalen Markt voran.

Nach Quelle: Gelbe Erbse sichert die Kernbasis, Grüne Erbse baut Nischenwachstum auf

Die Gelbe Erbse hielt im Jahr 2025 den größten Anteil am globalen Markt für verarbeitete Erbseninhaltsstoffe und trug 65,54 % zum Gesamtmarkt bei. Diese Dominanz ist auf ihre Eignung für die industrielle Verarbeitung zurückzuführen, die höhere Proteinausbeuten und ein milderes Geschmacksprofil bietet. Darüber hinaus hat das Vorhandensein gut etablierter Nassfractionierungsanlagen in wichtigen Erzeugerländern wie Kanada, Frankreich und China ihre Einführung weiter gefördert. Diese Faktoren haben die Gelbe Erbse zu einem bevorzugten Inhaltsstoff für Lebensmittel, Getränke und Ernährungsprodukte weltweit gemacht.

Die Grüne Erbse wird voraussichtlich das am schnellsten wachsende Quellsegment sein, mit einer bis 2031 prognostizierten CAGR von 8,59 %. Dieses Wachstum wird durch das steigende Verbraucherinteresse an lokal beschafften Hülsenfrüchten angetrieben, insbesondere in Europa und dem Asien-Pazifik-Raum. Die steigende Nachfrage nach hochwertigen pflanzlichen Inhaltsstoffen und die ernährungsphysiologischen Vorteile von Grünen Erbsen, wie ihr Flavonoid- und Antioxidantiengehalt, tragen ebenfalls zu ihrer Beliebtheit bei. Diese Eigenschaften machen Grüne Erbsen zu einer attraktiven Option für gesundheitsbewusste Verbraucher und Hersteller, die sich auf wellnessorientierte Produkte konzentrieren.

Nach Anwendung: Lebensmittel und Getränke halten die Skalierung, Nahrungsergänzungsmittel steigen in der Wertschöpfungskette auf

Der Lebensmittel- und Getränkesektor war im Jahr 2025 das größte Anwendungssegment im globalen Markt für verarbeitete Erbseninhaltsstoffe und trug 72,33 % des gesamten Marktwerts bei. Diese Dominanz wurde durch den umfangreichen Einsatz von Erbsenprotein, Stärke, Ballaststoffen und Mehl in verschiedenen Produkten wie Backwaren, Fleischalternativen, Milchersatzprodukten und Snacks angetrieben. Diese Inhaltsstoffe werden für ihre funktionellen Vorteile geschätzt, darunter verbesserte Textur und erhöhter Nährwert, sowie für ihre Attraktivität als Produkte mit sauberem Etikett. Die wachsende Verbrauchernachfrage nach pflanzlichen und allergenfreien Lebensmitteln hat ihre Einführung in diesem Sektor weiter gefördert.

Das Segment Nahrungsergänzungsmittel und Supplemente wird voraussichtlich die schnellste Wachstumsrate aufweisen, mit einer bis 2031 prognostizierten CAGR von 8,98 %. Dieses Wachstum ist auf den zunehmenden Einsatz von Erbseninhaltsstoffen in gesundheitsorientierten Produkten zurückzuführen, die für Sättigungsmanagement, Muskelgesundheit und kardiovaskuläre Unterstützung konzipiert sind. Erbsenbasierte Inhaltsstoffe gewinnen in der klinischen Ernährung und der Seniorenernährung aufgrund ihres hohen Proteingehalts und anderer gesundheitlicher Vorteile an Beliebtheit. Darüber hinaus treibt das steigende Verbraucherinteresse an präventiver Gesundheitsversorgung und pflanzlichen Ernährungsweisen die Nachfrage nach diesen Inhaltsstoffen im Markt für Nahrungsergänzungsmittel und Supplemente an.

Geografische Analyse

Nordamerika führte den globalen Markt für verarbeitete Erbseninhaltsstoffe im Jahr 2025 an und trug 32,66 % des gesamten Marktwerts bei. Diese Dominanz ist größtenteils auf die hohe Nachfrage nach pflanzlichen Lebensmitteln, Sporternährungsprodukten und Fleischalternativen in den Vereinigten Staaten und Kanada zurückzuführen. Die Region profitiert von einer gut etablierten Lebensmittelverarbeitungsindustrie und der Präsenz wichtiger Hersteller von Erbseninhaltsstoffen, die Innovationen und die Produktion vorantreiben. Darüber hinaus hat die wachsende Präferenz für Lebensmittelprodukte mit sauberem Etikett und hohem Proteingehalt die Einführung erbsenbasierter Inhaltsstoffe in verschiedenen Branchen weiter gefördert.

Der Asien-Pazifik-Raum wird voraussichtlich der am schnellsten wachsende Markt sein, mit einer bis 2031 prognostizierten CAGR von 9,25 %. Faktoren wie rasche Urbanisierung, steigende verfügbare Einkommen und ein gesteigertes Bewusstsein für Gesundheit und Ernährung treiben die Nachfrage nach pflanzlichen Inhaltsstoffen an. Länder wie China, Indien, Japan und Australien verzeichnen einen erhöhten Konsum von funktionellen Lebensmitteln, Milchalternativen und Nahrungsergänzungsmitteln auf Basis von Erbseninhaltsstoffen. Die wachsende Beliebtheit veganer und flexitarischer Ernährungsweisen sowie erhöhte Investitionen in die Lebensmittelverarbeitung werden voraussichtlich das Marktwachstum in dieser Region weiter ankurbeln.

Europa belegt den zweiten Platz im Markt für verarbeitete Erbseninhaltsstoffe, angetrieben durch einen starken Fokus auf Nachhaltigkeit, biologische Beschaffung und hochwertige Lebensmittelprodukte. Verbraucher in der Region werden zunehmend von Umweltbedenken, dem Bedürfnis, den CO₂-Fußabdruck zu reduzieren, und der Nachfrage nach zertifizierten Produkten mit sauberem Etikett beeinflusst. Unterstützende regulatorische Rahmenbedingungen, die pflanzliche Innovationen und nachhaltige Lebensmittelproduktion fördern, haben ebenfalls zum Marktwachstum beigetragen. Darüber hinaus unterstützt die steigende Verbreitung veganer, vegetarischer und flexitarischer Ernährungsweisen in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich die stetige Nachfrage nach erbsenbasierten Inhaltsstoffen.

Wettbewerbslandschaft

Der globale Markt für verarbeitete Erbseninhaltsstoffe ist stark konsolidiert, mit wichtigen Akteuren wie Roquette Frères, Cargill, Ingredion und Cosucra Groupe Warcoing. Diese Unternehmen haben aufgrund ihrer großen Produktionskapazitäten, gut etablierten Lieferketten und Partnerschaften mit globalen Lebensmittel- und Ernährungsherstellern eine starke Marktstellung. Der Marktwettbewerb verlagert sich von der Produktionskapazität hin zu Faktoren wie Produktfunktionalität, Qualität und konsistenter Beschaffung. Darüber hinaus machen die hohen Kosten und das erforderliche technische Fachwissen für den Markteintritt es für neue Akteure schwierig, effektiv zu konkurrieren.

Innovation wird zu einem zentralen Fokus im Markt, wobei Unternehmen daran arbeiten, den Geschmack, die Textur und die Vielseitigkeit erbsenbasierter Inhaltsstoffe zu verbessern. Führende Hersteller erweitern ihr Produktangebot um sauberere Geschmacksprofile und Inhaltsstoffe, die einfacher zu verarbeiten und in einer Vielzahl von Lebensmittel- und Getränkeanwendungen einzusetzen sind. Um eine stabile Versorgung zu gewährleisten, erhöhen viele Unternehmen auch ihre regionalen Produktions- und Beschaffungskapazitäten und reduzieren die Abhängigkeit von Importen. Darüber hinaus erkunden Unternehmen neue Anwendungsbereiche wie Milchalternativen, Süßwaren, klinische Ernährung und Tiernahrung, um ihre Einnahmequellen zu diversifizieren und einen breiteren Marktanteil zu gewinnen.

Trotz der Dominanz großer Akteure gibt es Chancen für kleinere, innovationsgetriebene Unternehmen, zu wachsen, indem sie spezifische Herausforderungen in aufkommenden Anwendungsbereichen angehen. Bereiche wie klinische Ernährung, funktionelle Getränke und GLP-1-unterstützende Produkte bieten Raum für einzigartige Inhaltsstofflösungen. Unternehmen wie PURIS, Vestkorn Milling und Burcon NutraScience gewinnen Anerkennung für ihre fortschrittlichen Extraktionstechnologien und spezialisierten Inhaltsstoffentwicklungen. Während der Markt an der Spitze konzentriert bleibt, finden diese kleineren Akteure mit Nischenexpertise und innovativen Ansätzen Wege, ihren Platz zu behaupten und zum Marktwachstum beizutragen.

Marktführer für verarbeitete Erbseninhaltsstoffe

-

Roquette Frères S.A

-

Cargill Incorporated

-

Ingredion Incorporated

-

Puris Proteins LLC

-

Cosucra Groupe Warcoing S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: PURIS führte ClearP Hydrolysiertes Erbsenprotein ein, um sein Sortiment an pflanzlichen Proteininhaltsstoffen für Getränke, Snacks und Ernährungsprodukte zu erweitern. Dieses Produkt ist darauf ausgelegt, eine bessere Löslichkeit, Klarheit und einen besseren Geschmack in funktionellen Formulierungen zu bieten.

- September 2025: Meala FoodTech arbeitete mit Groundbaker zusammen, um einen neuen Erbsenproteininhaltsstoff für Eiersatz mit sauberem Etikett einzuführen. Dieser Inhaltsstoff verbessert Textur, Stabilität und Funktionalität in pflanzlichen Lebensmitteln bei gleichzeitig niedrigen Produktionskosten.

- Juli 2025: Prot führte Prot Block ein, einen erbsenproteinbasierten Inhaltsstoff, der als flexible pflanzliche Proteinoption für den täglichen Bedarf entwickelt wurde. Das Produkt ist darauf ausgelegt, eine bessere Textur, einen neutralen Geschmack und Eigenschaften eines sauberen Etiketts zu bieten und damit die steigende Nachfrage nach praktischen, proteinreichen Lebensmitteln zu erfüllen.

- Juni 2025: Roquette Frères führte neue Weizen- und Erbsenproteininhaltsstoffe ein, die darauf ausgelegt sind, Textur und Funktionalität in Fleischalternativen zu verbessern. Diese Einführung erweiterte das pflanzliche Produktsortiment des Unternehmens, um der wachsenden Nachfrage nach Fleischersatzprodukten mit sauberem Etikett und hohem Proteingehalt gerecht zu werden.

Umfang des Berichts

Verarbeitete Erbseninhaltsstoffe werden aus Gelben oder Grünen Erbsen hergestellt und umfassen Protein, Stärke, Ballaststoffe und Mehl. Diese Inhaltsstoffe werden in Lebensmitteln, Getränken, Nahrungsergänzungsmitteln und Tierfutteranwendungen weit verbreitet eingesetzt. Der globale Markt für verarbeitete Erbseninhaltsstoffe wird nach Typ, Art, Quelle, Anwendung und Geografie klassifiziert. Nach Typ wird der Markt in Protein, Stärke, Ballaststoffe und Mehl unterteilt. Nach Art wird der Markt in konventionell und biologisch unterteilt. Nach Quelle wird der Markt in Gelbe Erbse, Grüne Erbse und andere unterteilt. Nach Anwendung wird der Markt in Lebensmittel und Getränke, Tierernährung, Nahrungsergänzungsmittel und Supplemente, Körperpflege und Kosmetik sowie andere unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Protein |

| Stärke |

| Ballaststoffe |

| Mehl |

| Konventionell |

| Biologisch |

| Gelbe Erbse |

| Grüne Erbse |

| Sonstige (Schälerbsen/Kichererbsen/Linsen/Sonstige Hülsenfrüchte) |

| Lebensmittel und Getränke | Backwaren |

| Fleischersatz/Fleischanaloga | |

| Milchalternativen | |

| Snacks und Getreideprodukte | |

| Süßwaren | |

| Getränke | |

| Suppen und Soßen | |

| Tierernährung | Tiernahrung |

| Futter für Nutztiere und Aquakultur | |

| Nutrazeutika/Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Protein | |

| Stärke | ||

| Ballaststoffe | ||

| Mehl | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Quelle | Gelbe Erbse | |

| Grüne Erbse | ||

| Sonstige (Schälerbsen/Kichererbsen/Linsen/Sonstige Hülsenfrüchte) | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Fleischersatz/Fleischanaloga | ||

| Milchalternativen | ||

| Snacks und Getreideprodukte | ||

| Süßwaren | ||

| Getränke | ||

| Suppen und Soßen | ||

| Tierernährung | Tiernahrung | |

| Futter für Nutztiere und Aquakultur | ||

| Nutrazeutika/Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Inhaltsstofftyp führt die Nachfrage an?

Protein führte im Jahr 2025 mit 62,36 % des Marktwerts, da es die funktionellste Fraktion für Fleischanaloga, Milchalternativen und Sporternährung bleibt.

Welches Anwendungssegment wächst am schnellsten?

Das Anwendungssegment Nahrungsergänzungsmittel und Supplemente wird voraussichtlich die schnellste Wachstumsrate aufweisen, mit einer CAGR von 8,98 % bis 2031. Dieses Wachstum ist auf den zunehmenden Einsatz von Erbseninhaltsstoffen in Formaten wie Sättigungsunterstützung, Seniorenernährung und klinischer Ernährung zurückzuführen.

Welche Region ist heute am wichtigsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 32,66 %, bedingt durch das Angebot an Gelben Erbsen aus Kanada, etablierte Verarbeitungskapazitäten und eine stärkere regionale Beschaffung nach jüngsten Handelsmaßnahmen.

Wie konzentriert ist der Wettbewerb unter den Lieferanten?

Der Wettbewerb ist auf eine kleine Gruppe großer Verarbeiter konzentriert, bietet jedoch weiterhin Raum für Spezialisten, die spezifische Formulierungsprobleme in Bezug auf Geschmack, Textur oder Anwendungsleistung lösen.

Seite zuletzt aktualisiert am: