Marktgröße und Marktanteil der Healthcare-Navigation-Plattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.25 Milliarden US-Dollar |

| Marktgröße (2031) | 17.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare-Navigation-Plattformen von Mordor Intelligence

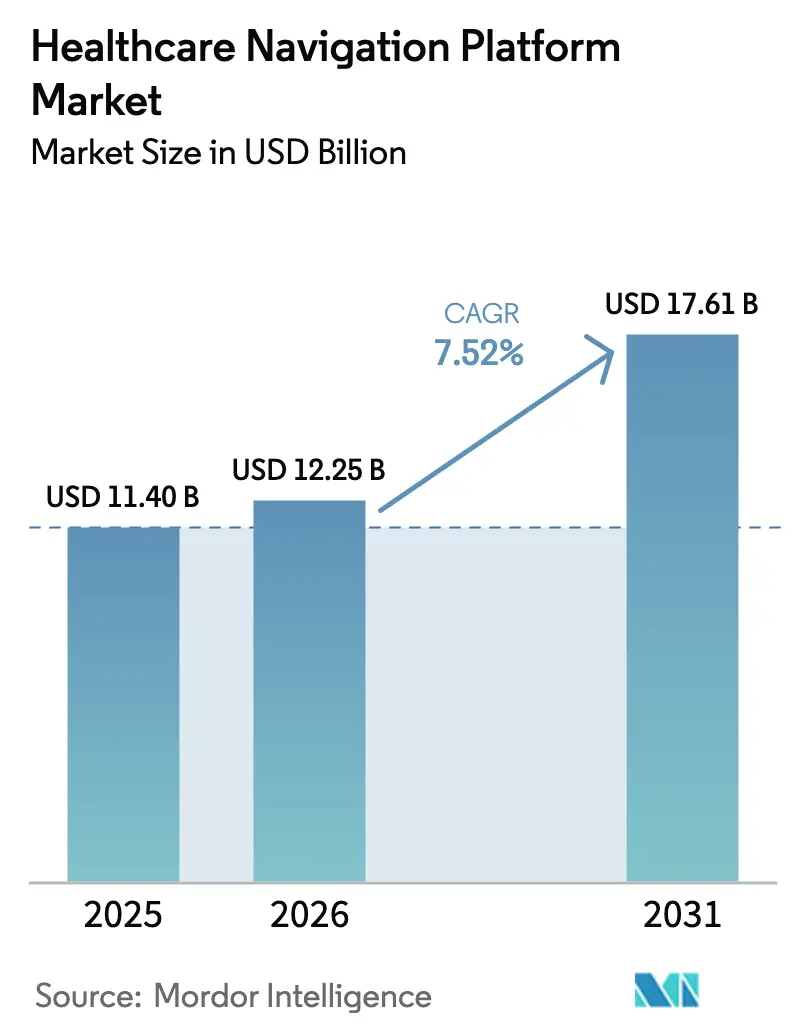

Die Marktgröße der Healthcare-Navigation-Plattform wurde im Jahr 2025 auf 11,40 Milliarden USD geschätzt und wird voraussichtlich von 12,25 Milliarden USD im Jahr 2026 auf 17,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,52 % während des Prognosezeitraums (2026–2031).

Die aktuelle Expansion spiegelt die Abkehr von Kostenträgern, Arbeitgebern und Gesundheitssystemen von reaktiven Telefonzentren hin zu KI-gestützter, kanalübergreifender Orientierungshilfe wider, die Mitglieder zum richtigen Versorgungsumfeld genau im Entscheidungsmoment lenkt. Arbeitgeber konsolidieren einst fragmentierte Einzellösungen in einheitliche Plattformen, während Kostenträger Navigation in ihre digitalen Eingangspforten einbetten, um ihre Sternebewertungen zu verteidigen. Plattformanbieter profitieren zudem von staatlich gelenkten Mandaten für digitale Gesundheit und dem breiteren Wandel hin zu wertbasierten Verträgen, die koordinierte Versorgung belohnen. Cloud-Wirtschaftlichkeit, steigende FHIR-API-Akzeptanz und personalisierte generative KI beschleunigen die Akzeptanz weiter, da Organisationen skalierbare Infrastrukturen suchen, die in der Lage sind, Abrechnungs-, klinische und soziale Determinantendaten in Echtzeit zu verarbeiten.

Wichtigste Erkenntnisse des Berichts

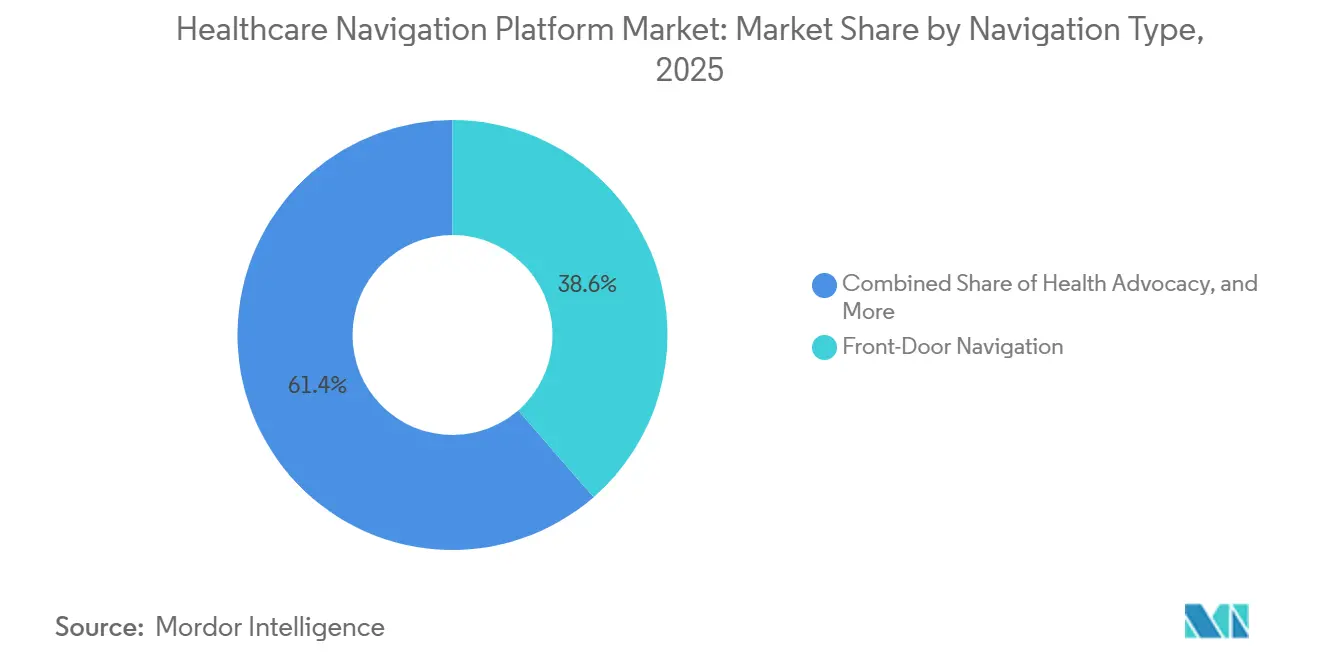

- Nach Navigationstyp führte die Front-Door-Navigation im Jahr 2025 mit einem Umsatzanteil von 38,55 %; die konditionsspezifische vertikale Navigation wird bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen.

- Nach Bereitstellungsmodus hielten cloudbasierte Lösungen im Jahr 2025 einen Marktanteil von 69,23 % am Markt für Healthcare-Navigation-Plattformen, während die Migration von vor Ort zu Cloud mit einer CAGR von 10,15 % bis 2031 voranschreitet.

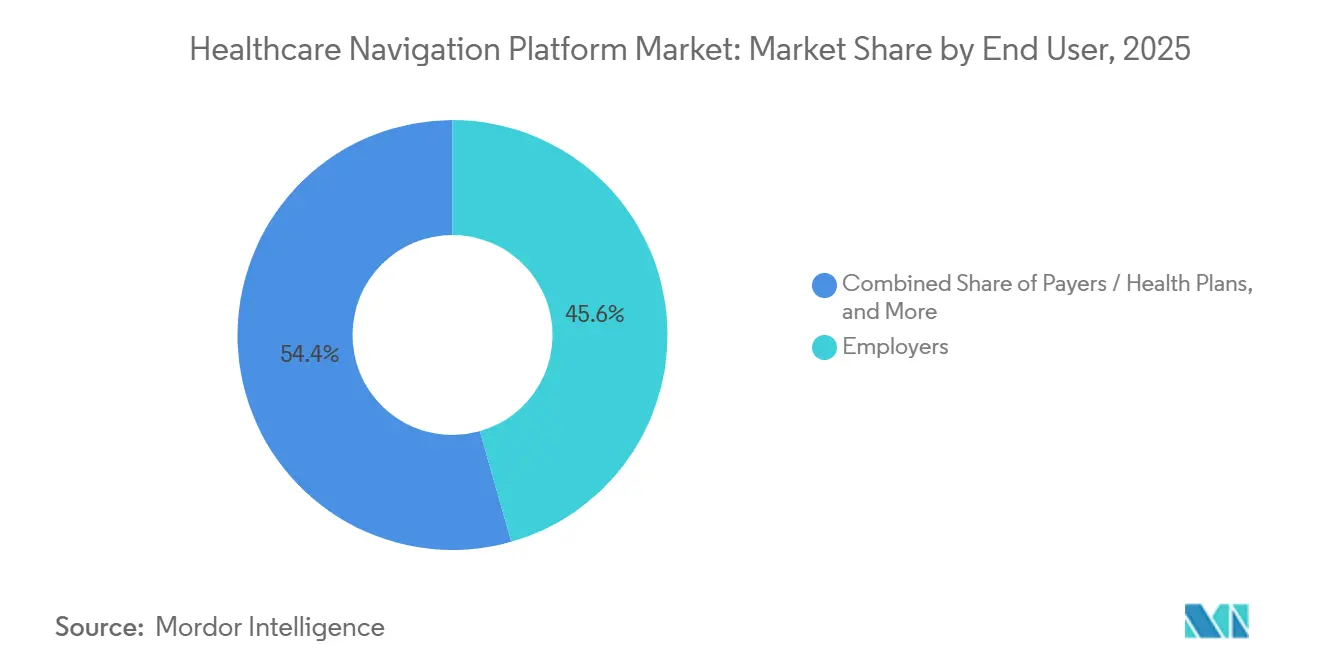

- Nach Endnutzer entfielen im Jahr 2025 45,63 % des Marktes für Healthcare-Navigation-Plattformen auf Arbeitgeber, und Kostenträger verzeichnen bis 2031 eine CAGR von 12,15 %.

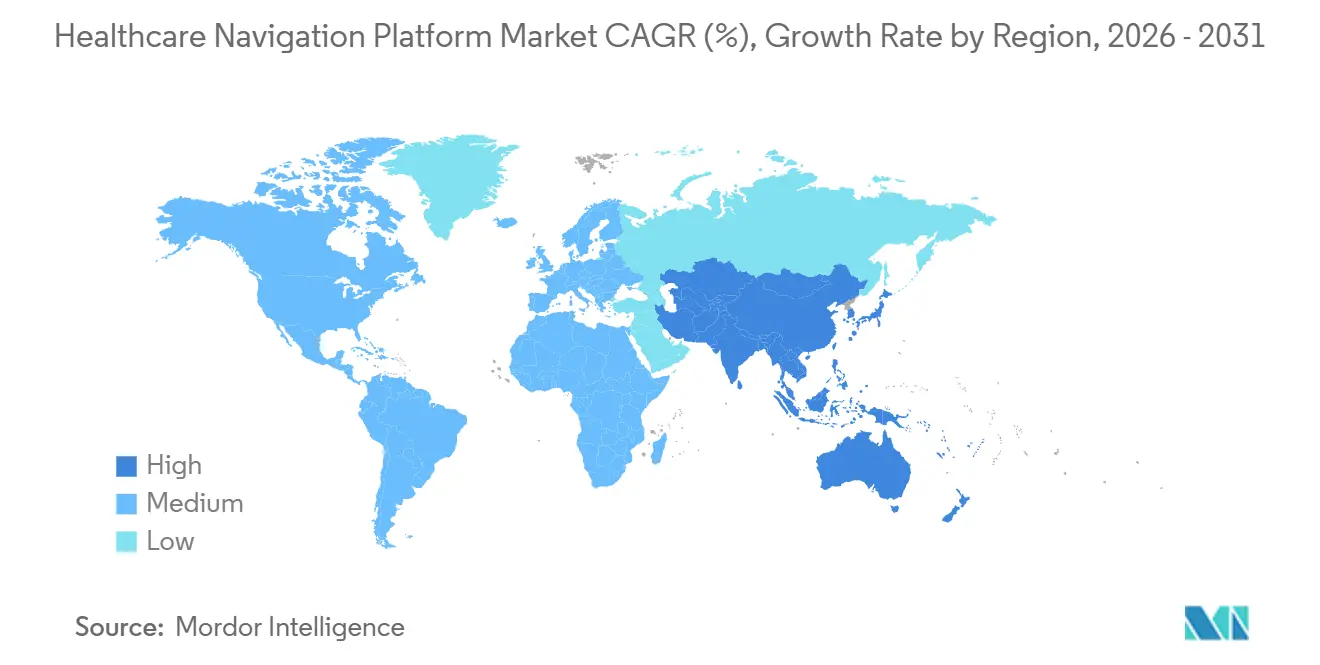

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,25 %; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 eine CAGR von 12,82 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Healthcare-Navigation-Plattform

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitgebernachfrage nach integrierten Leistungsnavigationslösungen | +1.8% | Nordamerika, mit früher Akzeptanz in Westeuropa | Mittelfristig (2–4 Jahre) |

| Wandel zu wertbasierten Versorgungsmodellen, die koordinierte Navigation belohnen | +2.1% | Global, angeführt von Nordamerika; APAC-Pilotprojekte entstehen in Australien und Singapur | Langfristig (≥ 4 Jahre) |

| Druck der Kostenträger auf digitale Front-Door-Erlebnisse | +1.6% | Nordamerika und EU, Ausweitung auf Krankenversicherer im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Personalisierung zur Verbesserung des Engagements | +1.4% | Global, mit konzentrierter Forschung und Entwicklung in Nordamerika und ausgewählten APAC-Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche Medicaid-Ausnahmegenehmigungen zur Finanzierung der Navigation für die Integration sozialer Gesundheitsdeterminanten | +0.9% | Vereinigte Staaten (Staatsebene), begrenzte internationale Entsprechungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitgebernachfrage nach integrierten Leistungsnavigationslösungen

Große US-amerikanische Arbeitgeber haben integrierte Navigation zu einer Budgetpriorität gemacht. Die Umfrage der Business Group on Health 2025 zeigte, dass 73 % der Großarbeitgeber mit einem einzigen Navigationsanbieter zusammenarbeiten, gegenüber 58 % im Jahr 2023, da einheitliche Plattformen widersprüchliche Empfehlungen in medizinischen, pharmazeutischen und psychischen Gesundheitsprogrammen reduzieren[1]Business Group on Health, „2025 Large Employer Health Care Strategy Survey”, BusinessGroupHealth.org. Die Umfrage der Kaiser Family Foundation 2025 berichtete von 12 % niedrigeren Ausgaben für Fachüberweisungen bei Unternehmen, die integrierte Navigation einsetzen, und einem Anstieg der Mitgliederzufriedenheit um neun Punkte[2]Kaiser Family Foundation, „2025 Employer Health Benefits Survey”, KFF.org. Mittelständische Arbeitgeber mit 500–5.000 Mitarbeitern orientieren sich nun an diesem Modell, da CFOs eine messbare Kapitalrendite fordern. Die Akzeptanz von Navigation geht auch mit einer umfassenderen „Leistungen als Plattform”-Strategie einher, die Pharmazie-Leistungsmanager, Telemedizin-Anbieter und Fachnetzwerke über eine einzige Benutzeroberfläche verbindet. Die daraus resultierende Reduzierung der Anbietervielfalt vereinfacht die Vertragsgestaltung, erleichtert Sicherheitsprüfungen und verbessert die Benutzeroberfläche, was die Wachstumsdynamik des Marktes für Healthcare-Navigation-Plattformen stärkt.

Wandel zu wertbasierten Versorgungsmodellen, die koordinierte Navigation belohnen

Accountable-Care-Organisationen und risikotragende Anbietergruppen behandeln Navigation nun als Hebel zur Erreichung von Qualitätsbenchmarks. CMS berichtete, dass ACOs, die Navigation einsetzen, die Notaufnahmebesuche um 14 % reduzierten und im Jahr 2025 durchschnittliche gemeinsame Einsparungsprämien von 1,8 Millionen USD erzielten. Ein gemeinsames Handbuch der American Medical Association, AHIP und NAACOS unterstreicht die Bedeutung des Echtzeit-Datenaustausches über Navigationsplattformen zur Schließung von Versorgungslücken[3]American Medical Association et al., „Health Data Sharing in Value-Based Care Playbook”, AMA-Assn.org. Der Commonwealth Fund dokumentierte, dass Medicaid-Programme mit eingebetteter Navigation die postpartale Nachsorge um 22 % steigerten und die HbA1c-Kontrolle um 17 % verbesserten[4]Commonwealth Fund, „Medicaid Managed Care Quality Measures Analysis”, CommonwealthFund.org. Australien, Singapur und andere Gesundheitssysteme im Asien-Pazifik-Raum erproben gebündelte Zahlungen, die Allgemeinmediziner dafür belohnen, Navigation zur Reduzierung doppelter Bildgebung einzusetzen. Diese Zahlungsreformen verankern Navigation in der Versorgungsökonomie und sichern die langfristige Expansion des Marktes für Healthcare-Navigation-Plattformen.

Druck der Kostenträger auf digitale Front-Door-Erlebnisse

Kommerzielle und staatliche Versicherer betten Navigation in ihre mobilen Apps ein, um Sternebewertungen zu schützen, Arbeitgeberverträge zu halten und die Auslastung von Callcentern zu senken. Die Mitgliederstudie von J.D. Power 2025 ergab Zufriedenheitsgewinne von 87 Punkten, wenn Pläne KI-Chatbots und personalisierte Pflegeempfehlungen bereitstellten. Eine HealthEdge-Umfrage von 2024 zeigte, dass 68 % der Kostenträger konversationelle KI eingeführt oder erprobt haben, wobei frühe Anwender die Callcenter-Kontakte in sechs Monaten um 30 % reduzierten. Die Methodik der Sternebewertung bewertet nun die Reaktionsfähigkeit digitaler Kanäle und schafft einen unmittelbaren Anreiz. Internationale Präzedenzfälle bestätigen den Trend: Die NHS-App hatte bis Ende 2025 35 Millionen Nutzer angesammelt und beweist, dass groß angelegte digitale Eingangspforten das Patientenverhalten verändern können. Insgesamt halten diese Faktoren die Akzeptanz des Marktes für Healthcare-Navigation-Plattformen kurzfristig auf hohem Niveau.

KI-gesteuerte Personalisierung zur Verbesserung des Engagements

Generative KI ermöglicht es Plattformen, longitudinale Abrechnungsdaten, klinische Notizen und Stimmungshinweise zu analysieren, um hochrelevante Versorgungspfade zu erstellen. Eine Studie in Nature Medicine von 2024 ergab, dass Mitglieder, die KI-maßgeschneiderte Vorschläge erhielten, mit 26 % höherer Wahrscheinlichkeit Vorsorgeuntersuchungen abschlossen und mit 19 % geringerer Wahrscheinlichkeit Facharzttermine verpassten. Google-Health-Forschungen zu von Ärzten abgestimmten großen Sprachmodellen zeigten nahezu menschliche Empathie in Nachrichtenantworten, was auf skalierbare, intensive Unterstützung hindeutet. Randomisierte Stanford-Studien ergaben, dass KI-erstellte Nachrichten die Dokumentationszeit von Klinikern um 12 Minuten pro Begegnung reduzierten und Kapazitäten für komplexe Versorgung freisetzten. Dennoch bleibt die Sicherheitsüberwachung entscheidend, da eine JAMA-Analyse von 2024 gelegentliche Auslassungen kritischer Warnmeldungen aufzeigte. Trotz Einschränkungen steigert KI weiterhin die Engagement-Kennzahlen und erhöht den CAGR-Beitrag des Marktes für Healthcare-Navigation-Plattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenquellen, die eine einheitliche Mitgliedersicht einschränken | -1.2% | Global, akut in Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken hinsichtlich longitudinaler Verhaltensdaten | -0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Langsame EHR-API-Akzeptanz bei mittelgroßen Anbietergruppen | -0.9% | Nordamerika, spiegelt Probleme in Europa und APAC wider | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenquellen, die eine einheitliche Mitgliedersicht einschränken

Navigationsanbieter sehen sich anhaltenden Datensilos in klinischen, Abrechnungs- und Apothekensystemen gegenüber. Eine JAMA-Studie von 2024 berichtete von Patientenabgleichfehlerquoten von 8,3 % in regionalen Gesundheitsinformationsaustauschen, was zu verpassten Krankenhausaufenthalten in Navigationsempfehlungen führte. Der ONC-Bericht von 2023 an den Kongress zeigte, dass 31 % der Krankenhäuser Informationsblockaden meldeten, die häufig mit EHR-Anbietern zusammenhingen, die hohe API-Gebühren verlangen. Mehrere Kostenträgerumgebungen verstärken die Fragmentierung und zwingen Plattformen zur Entwicklung proprietärer Normalisierungsmaschinen, die Latenz und Kosten erhöhen. Anbieter kompensieren dies durch Master-Patienten-Index-Algorithmen, doch die Verzögerung untergräbt die Echtzeit-Triage und mindert den wahrgenommenen Wert. Diese Faktoren reduzieren die prognostizierte CAGR des Marktes für Healthcare-Navigation-Plattformen um 1,2 Prozentpunkte.

Datenschutzbedenken hinsichtlich longitudinaler Verhaltensdaten

Mitglieder befürchten, dass Navigationserkenntnisse über App-Nutzung und Stimmung die Risikoprüfung beeinflussen oder verkauft werden könnten. Die SAMHSA-Aktualisierung von 2024 zu 42 CFR Teil 2 hat die Einwilligung bei Substanzmissbrauchsstörungen mit HIPAA abgestimmt, doch staatliche Medicaid-Systeme setzen weiterhin strengere Regeln durch. Eine Umfrage des National Council for Mental Wellbeing ergab, dass 54 % der Anbieter im Bereich psychische Gesundheit unsicher über die Compliance beim Datenaustausch mit Navigationsanbietern waren. Mehrere US-Bundesstaaten verabschiedeten in den Jahren 2024–2025 Datenschutzgesetze, die Gesundheitsdaten als sensibel einstufen und eine Opt-in-Einwilligung verlangen. Der bevorstehende Europäische Gesundheitsdatenraum wird die Zweckbindung verschärfen und longitudinale Profilierungstechniken herausfordern. Diese Gegenwindfaktoren reduzieren das Wachstum des Marktes für Healthcare-Navigation-Plattformen um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Navigationstyp: Vertikale erfassen Hochkostenkohorten

Die konditionsspezifische vertikale Navigation wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen, deutlich über dem Marktdurchschnitt für Healthcare-Navigation-Plattformen. Die Front-Door-Navigation erzielte 2025 weiterhin den größten Umsatz mit einem Anteil von 38,55 % und dient als erste Triageschicht, die Mitglieder zu Leistungen, Verzeichnissen oder virtueller Notfallversorgung führt. Onkologie- und Bewegungsapparatprogramme treiben das vertikale Wachstum voran, indem sie Versorgungskoordination, Zugang zu Zweitmeinungen und Kostentransparenztools bündeln, die hochpreisige Entscheidungen direkt beeinflussen. Eine Studie im Journal of Managed Care & Specialty Pharmacy von 2024 ergab, dass onkologische Navigation die Gesamtversorgungskosten im Vergleich zu gematchten Kohorten um 21 % senkte. Anbieter vertikaler Navigation integrieren auch Module für psychische Gesundheit, Diabetes und Mutterschaftsversorgung, was die Überweisungsleckage für Kostenträger reduziert. Das Wachstum der Front-Door-Navigation verlangsamt sich, da Kostenträger grundlegende Symptomprüfer direkt in eigene mobile Apps einbetten und eigenständige Anbieterverträge unter Druck setzen. Die allgemeine Navigation, die sich auf Leistungsanfragen konzentriert, sieht sich einer Kommodifizierung gegenüber; EHR-Anbieter bündeln nun ähnliche Funktionen. Die Navigation des Bewegungsapparats ist bei Arbeitgebern stark gefragt, wobei Hinge Health einen Rückgang der orthopädischen Operationsraten um 32 % bei engagierten Mitgliedern meldet. Die Navigation im Bereich psychische Gesundheit gewinnt an Dynamik, da die Durchsetzung der Parität zunimmt und Kostenträger psychische Gesundheit mit dem Management chronischer Erkrankungen integrieren, was nach psychiatrischer Entlassung 19 % höhere Nachsorgequoten erzielt.

Anhaltende vertikale Dynamik steigert die Engagement-Kennzahlen, da Patienten konditionsspezifisches Coaching, kuratierte Anbieternetzwerke und personalisierte digitale Therapieinhalte erhalten. Arbeitgeber nennen messbare Kapitalrenditen, wenn die Vermeidung von Operationen und die Medikamentenadhärenz verbessert werden. Kostenträger schätzen integrierte Berichtsdashboards, die direkt in die Analytik wertbasierter Verträge einfließen. Mit zunehmender Akzeptanz wird der Beitrag des Segments zur Marktgröße der Healthcare-Navigation-Plattform voraussichtlich stetig steigen, während Generalistenlösungen stagnieren. Für Anbieter hat die Portfoliobreite über mehrere klinische Vertikale hinweg sich als Wettbewerbsdifferenziator herausgestellt, der große Mehrkosten-Träger-Verträge und internationale Expansionsmöglichkeiten anzieht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud entwickelt sich vom Vorteil zum Standard

Cloudbasierte Bereitstellungen machten im Jahr 2025 einen Marktanteil von 69,23 % aus und werden bis 2031 voraussichtlich mit einer CAGR von 10,15 % wachsen, was die elastische Rechenökonomie und native API-Architekturen widerspiegelt. Abonnementpreise stimmen die Anreize der Anbieter mit dem aktiven Mitgliederengagement ab und reduzieren die hohen Vorablizengebühren, die für Vor-Ort-Verträge typisch sind. Cloud-Umgebungen ermöglichen wöchentliche Funktionsveröffentlichungen, automatisches Sicherheits-Patching und schnelle Integration generativer KI-Fähigkeiten, wie Echtzeit-Leistungsprüfungen oder Terminplanungs-Chatbots. Eine HIMSS-Studie von 2024 stellte fest, dass 71 % der Gesundheitssysteme innerhalb von 24 Monaten mindestens eine größere Cloud-Migration planten, wobei Versorgungskoordination als wichtigster Anwendungsfall eingestuft wurde.

Vor-Ort-Bereitstellungen bestehen bei risikoaversen Anbietersystemen und Bundesbehörden fort, die Datenresidenzregeln unterliegen. Das US-Veteranenministerium betreibt seinen Patientenportal-Stack weiterhin selbst aufgrund von FedRAMP-Einschränkungen, die 9 Millionen Nutzer betreffen. Hybridmodelle gewinnen in Europa an Bedeutung, wo Plattformen mitgliederseitige Schichten in regionalen Clouds hosten, während klinische Daten auf lokalen Servern gespeichert werden, um DSGVO-Anforderungen zu erfüllen. Sicherheit bleibt ein entscheidender Faktor; eine HealthEdge-Umfrage von 2024 zeigte, dass 48 % der Kostenträger das Ransomware-Risiko als Hindernis für eine vollständige Cloud-Migration nannten. Trotz Hürden wird der anhaltende Wechsel zur Cloud die Marktgröße der Healthcare-Navigation-Plattform bei Abonnementanbietern vergrößern, während der Anteil älterer Vor-Ort-Lösungen sinkt.

Nach Endnutzer: Kostenträger beschleunigen unter dem Druck der Sternebewertungen

Arbeitgeber machten im Jahr 2025 45,63 % des Umsatzes aus, was die frühe Akzeptanz und die laufenden Bemühungen zur Reduzierung von Fachversorgungsleckagen widerspiegelt. Das Wachstum beginnt sich zu verlangsamen, da große Unternehmen bereits Verträge mit Anbietern abgeschlossen haben und Penetrationslücken hauptsächlich im Mittelmarkt bestehen. Kostenträger und Krankenversicherungen sind das am schnellsten wachsende Segment, das bis 2031 voraussichtlich mit einer CAGR von 12,15 % wachsen wird, angetrieben durch CMS-Sternebewertungen, die Mitgliedererfahrung und Schließung von Versorgungslücken belohnen. Die Akzeptanz durch Kostenträger steigt auch, weil Navigation Mitglieder zu netzwerkinternen Einrichtungen lenken kann, was die medizinischen Verlustquoten verbessert. Staatliche Programme schreiben Begünstigtenunterstützungssysteme vor, die Arbeitgeberleistungen widerspiegeln, und fügen regulatorischen Zug in Medicaid- und Medicare-Advantage-Plänen hinzu.

Die Akzeptanz durch Anbieter hinkt aufgrund engerer Kapitalbudgets und Integrationskomplexität hinterher, obwohl wertbasierte Zahlungsverträge Krankenhäuser zur Implementierung unternehmensweiter Navigation drängen. Eine Umfrage der American Hospital Association von 2024 berichtete von einer systemweiten Bereitstellung von 29 %, wobei verbleibende Einrichtungen abteilungsbezogene Einzellösungen einsetzen. Direkt-an-Verbraucher-Modelle bleiben eine Nische, doch einige Anbieter erproben Freemium-Apps, die durch Empfehlungsgebühren oder pharmazeutische Partnerschaften monetarisiert werden. Insgesamt ist die Dynamik der Kostenträger darauf ausgerichtet, ihren Marktanteil an Healthcare-Navigation-Plattformen über den Prognosehorizont hinweg erheblich zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 45,25 %, unterstützt durch reife Arbeitgeber-Selbstversicherung, intensiven Wettbewerb unter Kostenträgern und fortgeschrittene EHR-Durchdringung. Das Wachstum verlangsamt sich, da große Arbeitgeber und nationale Kostenträger die Sättigung erreichen, und die künftige Expansion stützt sich auf die Durchdringung des Mittelmarkts sowie auf Anforderungen der Medicaid-Managed-Care. CMS-Regeln, die digitale Engagement-Kennzahlen aufwerten, halten die Region in Bezug auf Funktionalität vorne, während staatliche Medicaid-1115-Ausnahmegenehmigungen Pilotprojekte zur Navigation sozialer Determinanten in North Carolina, Oregon und Kalifornien finanzieren und Budgetunterstützung bieten.

Der Asien-Pazifik-Raum liefert mit 12,82 % bis 2031 die höchste CAGR, angetrieben durch groß angelegte Mandate für digitale Gesundheit. Indiens Ayushman Bharat Digital Mission erreichte bis Ende 2025 500 Millionen Registrierungen und schuf eine nationale Gesundheits-ID-Infrastruktur, auf die Navigationsanbieter für Abrechnungs- und klinische Daten zugreifen können. Chinas überarbeitete Internet-Krankenhausvorschriften klären die Erstattung und veranlassen Versicherer und Gesundheitssysteme, patientenzentrierte Navigationsportale einzuführen. Australien und Japan finanzieren Telemedizin- und Fernüberwachungsprogramme, die Navigationsfunktionen umfassen, und regionale Technologiekonzerne kooperieren mit Versicherern, um chatbasierte Triage in Messaging-Apps zu bündeln.

Europa zeigt ein mittleres einstelliges Wachstum. Die NHS-App des Vereinigten Königreichs fungiert als faktische Eingangspforte für 35 Millionen Nutzer, doch die unvollständige Integration von Krankenhaus-EHR schränkt die longitudinale Navigation ein. Das Digitale-Versorgung-Gesetz in Deutschland beschleunigt die Erstattung digitaler Anwendungen, und bis Mitte 2025 wurden 58 DiGA-Lösungen genehmigt, von denen mehrere Navigationsschichten einbetten. Frankreich erprobt regionale Navigationsportale, um die Arbeitsbelastung von Allgemeinmedizinern und Terminengpässe zu reduzieren. Die DSGVO treibt hybride Hosting-Architekturen voran und prägt die Bereitstellungsentscheidungen der Anbieter.

Der Nahe Osten und Afrika sowie Südamerika bleiben Schwellenmärkte. Private Versicherer in den Staaten des Golfkooperationsrats integrieren Navigation, um Arbeitgeber-Gruppenprodukte zu differenzieren, während öffentliche Systeme aufgrund von Infrastrukturlücken zurückbleiben. Brasilien startete 2024 eine nationale Telemedizinplattform zur Versorgung ländlicher Patienten, und private Versicherer überlagern Navigation, um Mitglieder von Notaufnahmen umzuleiten. Diese Regionen weisen ein hohes langfristiges Potenzial auf, sobald die Interoperabilität verbessert wird, und bieten Anbietern, die einen First-Mover-Vorteil in weniger wettbewerbsintensiven Märkten anstreben, zusätzliche Optionen.

Wettbewerbslandschaft

Der Markt für Healthcare-Navigation-Plattformen ist mäßig fragmentiert. Kein Anbieter dominiert, da die Käufersegmente nach Arbeitgebergröße, Tiefe der Kostenträgerintegration und EHR-Umgebung des Anbieters variieren. Horizontale Plattformen wie Quantum Health bedienen Arbeitgeber, Kostenträger und Anbieter über einen einheitlichen Stack. Vertikale Spezialisten wie Hinge Health konzentrieren sich auf die Versorgung des Bewegungsapparats, während eingebettete Lösungen von EHR-Anbietern wie Epic Systems Navigation direkt in klinische Arbeitsabläufe integrieren.

Öffentlich eingereichte 10-K-Berichte zeigen, dass Mehrsegementen-Anbieter 22 % höhere Bruttomargen erzielen als Einzelsegment-Wettbewerber, da Plattform-Forschungs- und Entwicklungskosten über größere Umsatzbasen amortisiert werden. Kostenträger-eigene Plattformen wachsen, da Versicherer eine durchgängige Kontrolle über Daten und Mitgliedererfahrung bevorzugen. Generative-KI-Startups fordern Etablierte mit kostengünstigen Chat-Schnittstellen heraus, die von Kostenträgern oder Arbeitgebern als White-Label-Lösung eingesetzt werden können.

Die technologische Differenzierung hängt von der API-Breite, KI-gesteuertem Risiko-Scoring und Ergebniszuordnungs-Dashboards ab. Anbieter, die KI-bezogene Patente anmeldeten, stiegen im Jahr 2024 um 37 % im Jahresvergleich, was auf ein algorithmisches Wettrüsten hindeutet. Interoperabilitätsfähigkeiten bleiben eine wichtige Wettbewerbsachse. Plattformen, die FHIR- und Nicht-FHIR-Datenströme in einen einzigen Mitgliederdatensatz normalisieren können, gewinnen Verträge, bei denen Gesundheitssysteme noch mehrere EHR-Instanzen betreiben. Preismodelle verlagern sich auf leistungsbasierte Gebühren, die an vermiedene Kosten oder Qualitätskennzahlen geknüpft sind, was Druck auf Anbieter ausübt, die keine Kapitalrendite nachweisen können.

Der Konsolidierungsdruck auf dem Markt zeigt sich in jüngsten Transaktionen. Quantum Health übernahm Anfang 2025 Embold Health, um Anbieterqualitätsanalytik intern zu integrieren, und startete später in diesem Jahr Care Finder. Bamboo Health führte im Dezember 2025 Bamboo Bridge ein und ergänzte seine Echtzeit-Intelligenzplattform um Navigation im Bereich psychische Gesundheit. EHR-Anbieter führen weiterhin kostenlose Navigationsmodule ein und setzen eigenständige Anbieter preislich unter Druck. Dennoch bestehen Marktlücken in Medicaid-Managed-Care-Plänen, mittelständischen Arbeitgebern und APAC-Regierungsverträgen, was auf anhaltende Chancen für differenzierte Anbieter hindeutet.

Marktführer der Healthcare-Navigation-Plattform-Branche

Accolade

Brightside Health

Buoy Health

Castlight Health

Quantum Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Bamboo Health startete Bamboo Bridge, eine KI-gestützte Navigationsplattform für psychische Gesundheit für Hochbedarfspatienten, die kuratierte Anbieternetzwerke und Expertennavigationsbeauftragte integriert.

- September 2025: Quantum Health erweiterte Care Finder by Embold Health auf alle Kunden und verbesserte seine Navigationssuite mit integrierten Anbieterqualitätssuchfunktionen.

Berichtsumfang des globalen Marktes für Healthcare-Navigation-Plattformen

Gemäß dem Berichtsumfang sind Healthcare-Navigation-Plattformen digitale Lösungen, die Patienten, Pflegepersonen und Arbeitgeber durch das komplexe Gesundheitssystem führen sollen. Sie integrieren Leistungen, Anbieternetzwerke, Kostentransparenz und personalisierte Unterstützung, um Nutzern fundierte Entscheidungen über die Versorgung zu ermöglichen. Durch die Kombination von Technologie mit menschlicher Unterstützung verbessern diese Plattformen den Zugang, reduzieren den Verwaltungsaufwand und verbessern die allgemeine Patientenerfahrung.

Die Marktsegmentierung der Healthcare-Navigation-Plattformen umfasst Navigationstyp, Bereitstellungsmodus, Endnutzer und Geografie. Nach Navigationstyp ist der Markt in Front-Door-Navigation, Gesundheitsadvocacy, konditionsspezifische vertikale Navigation und allgemeine Navigation segmentiert. Nach Bereitstellungsmodus ist der Markt in cloudbasiert und vor Ort segmentiert. Nach Endnutzer ist der Markt in Arbeitgeber, Kostenträger / Krankenversicherungen, Anbieter / Gesundheitssysteme, staatliche und öffentliche Programme sowie Einzelpersonen / Direkt-an-Verbraucher segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Front-Door-Navigation |

| Gesundheitsadvocacy |

| Konditionsspezifische vertikale Navigation |

| Allgemeine Navigation |

| Cloudbasiert |

| Vor Ort |

| Arbeitgeber |

| Kostenträger / Krankenversicherungen |

| Anbieter / Gesundheitssysteme |

| Staatliche und öffentliche Programme |

| Einzelpersonen / Direkt-an-Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Navigationstyp | Front-Door-Navigation | |

| Gesundheitsadvocacy | ||

| Konditionsspezifische vertikale Navigation | ||

| Allgemeine Navigation | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Nach Endnutzer | Arbeitgeber | |

| Kostenträger / Krankenversicherungen | ||

| Anbieter / Gesundheitssysteme | ||

| Staatliche und öffentliche Programme | ||

| Einzelpersonen / Direkt-an-Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung der Healthcare-Navigation-Plattform-Lösungen im Jahr 2026?

Die Marktgröße der Healthcare-Navigation-Plattform beträgt im Jahr 2026 12,25 Milliarden USD.

Wie schnell wird der Sektor bis 2031 voraussichtlich wachsen?

Der Umsatz wird bis 2031 voraussichtlich 17,61 Milliarden USD erreichen, was einer CAGR von 7,52 % entspricht.

Welcher Navigationstyp wächst am schnellsten?

Die konditionsspezifische vertikale Navigation wird von 2026 bis 2031 mit einer CAGR von 11,25 % prognostiziert.

Warum investieren Kostenträger stark in Navigationsplattformen?

CMS-Sternebewertungen und wertbasierte Verträge belohnen Mitgliedererfahrung und Schließung von Versorgungslücken, was Navigation unverzichtbar macht.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 12,82 % bis 2031, angetrieben durch nationale Mandate für digitale Gesundheit.

Welches Bereitstellungsmodell dominiert neue Verträge?

Cloudbasierte Plattformen hielten im Jahr 2025 einen Anteil von 69,23 % und expandieren weiterhin aufgrund elastischer Skalierung und schneller Funktionsveröffentlichungen.

Seite zuletzt aktualisiert am: