Marktgröße und Marktanteil der Patientenerfahrungstechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.79 Milliarden US-Dollar |

| Marktgröße (2031) | 1.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patientenerfahrungstechnologie von Mordor Intelligence

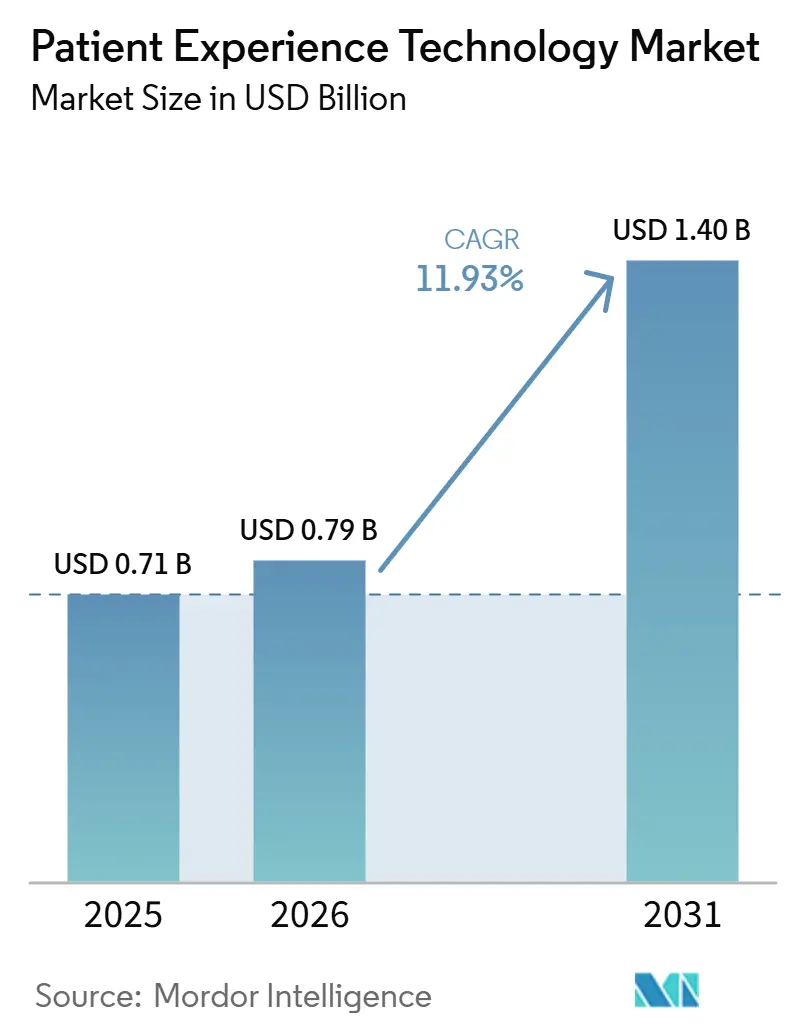

Die Marktgröße für Patientenerfahrungstechnologie wird für 2025 auf 0,71 Milliarden USD und für 2026 auf 0,79 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,40 Milliarden USD erreichen, mit einer CAGR von 11,93 % von 2026 bis 2031.

Der Markt entwickelt sich über eine einfache Digitalisierung hinaus, da Anbieter nun digitale Identität, Self-Service-Zugang und dauerhafte Kommunikationskanäle nutzen, um einen größeren Teil des Versorgungsweges zu steuern. Portalnachrichten stiegen zwischen 2020 und 2025 um 153 %, während Telefonanrufe in mehr als 2.000 Krankenhäusern und 47.000 Kliniken um 6 % zurückgingen, was zeigt, dass das Patientenverhalten in großem Maßstab auf digitale Berührungspunkte umgeschwenkt ist. Diese Veränderung weitet die Versorgungsaktivität zwischen den Besuchen aus und zwingt Gesundheitssysteme dazu, Personalbesetzung, Triage und Kommunikationsabläufe auf höhere digitale Volumina auszurichten. Medicare-Erstattungsregeln und bundesstaatliche Interoperabilitätsstandards halten die Ausgaben im Markt für Patientenerfahrungstechnologie nahe an den Kerneinnahmen und Compliance-Prioritäten, anstatt sie als optionale Innovationsbudgets zu behandeln. KI-gestützte Planungs-, Outreach- und Navigationstools machen den Markt für Patientenerfahrungstechnologie zudem skalierbarer und schaffen bessere Voraussetzungen für Plattformkonsolidierung und umfassendere Kaufentscheidungen auf Unternehmensebene.

Wichtigste Erkenntnisse des Berichts

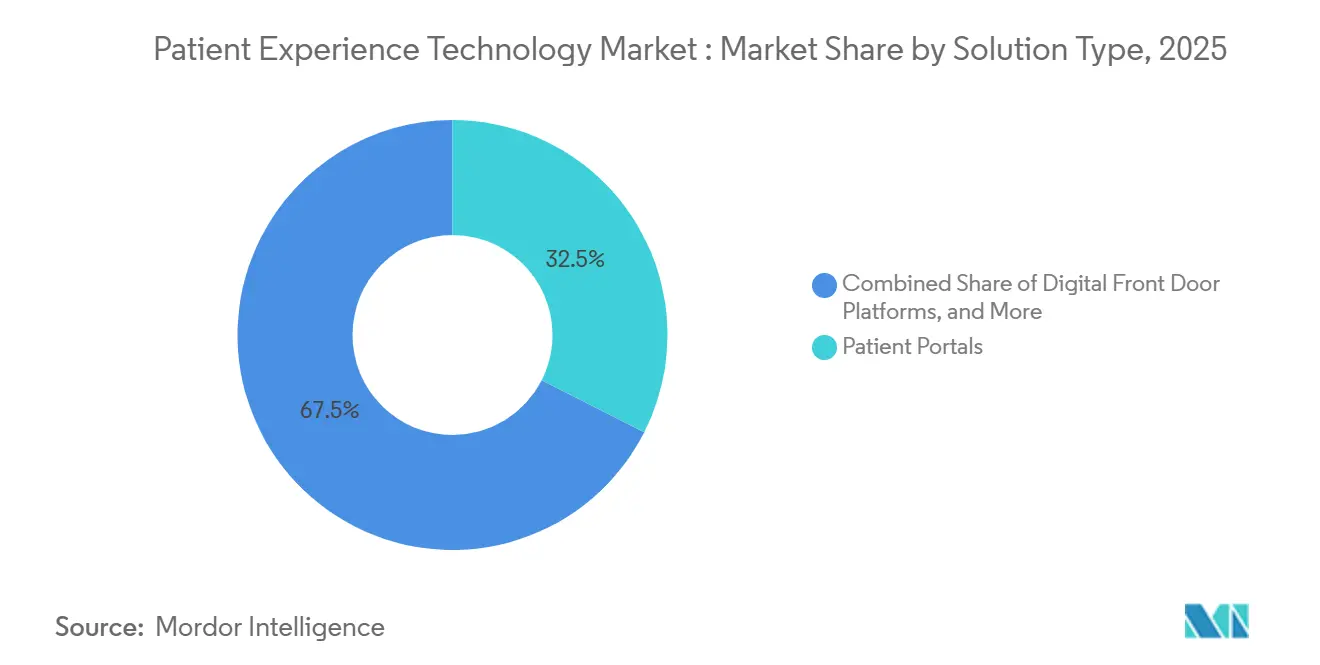

- Nach Lösungstyp hielten Patientenportale im Jahr 2025 einen Umsatzanteil von 32,47 %, während digitale Front-Door-Plattformen im Markt für Patientenerfahrungstechnologie bis 2031 die schnellste prognostizierte CAGR von 12,89 % verzeichneten.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 62,58 % des Umsatzes auf Cloud-basierte Lösungen, während On-Premise-Lösungen im Markt für Patientenerfahrungstechnologie bis 2031 die höchste erwartete CAGR von 13,61 % aufwiesen.

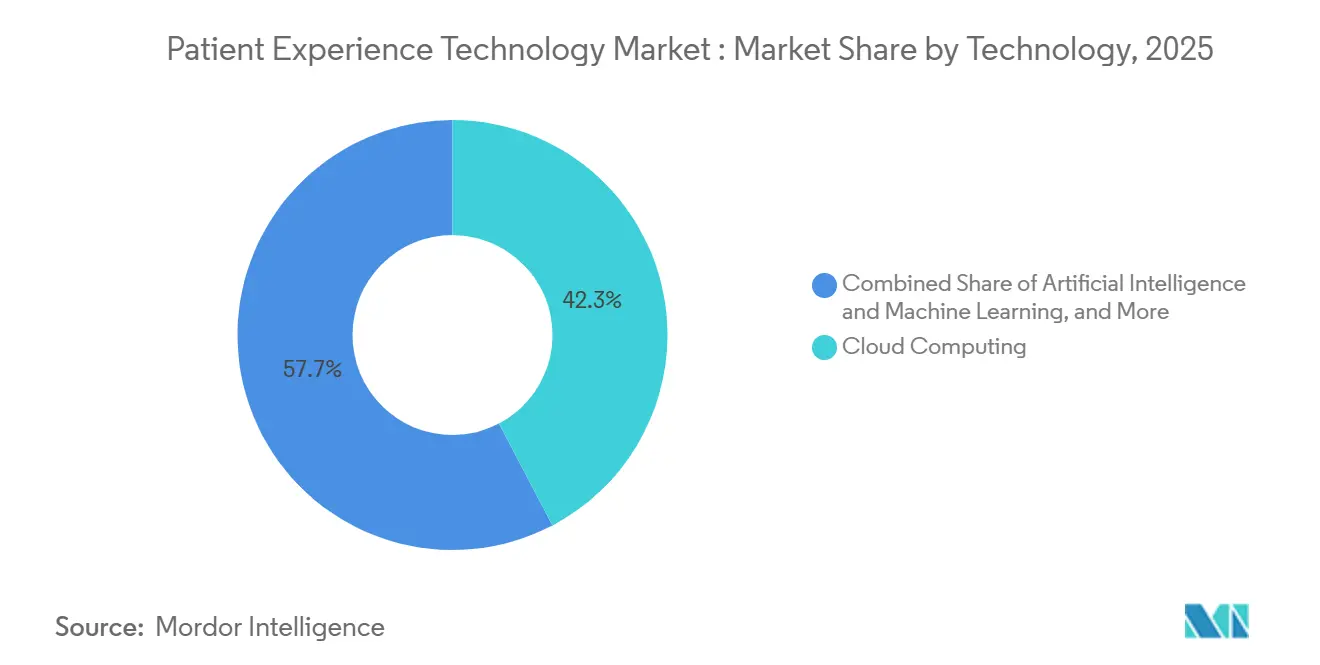

- Nach Technologie führte Cloud-Computing im Jahr 2025 mit einem Anteil von 42,31 %, während KI und maschinelles Lernen im Markt für Patientenerfahrungstechnologie bis 2031 voraussichtlich mit einer CAGR von 14,24 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 33,26 % des Umsatzes auf Patientenkommunikation und -einbindung, während das Terminmanagement im Markt für Patientenerfahrungstechnologie bis 2031 voraussichtlich mit einer CAGR von 14,78 % wachsen wird.

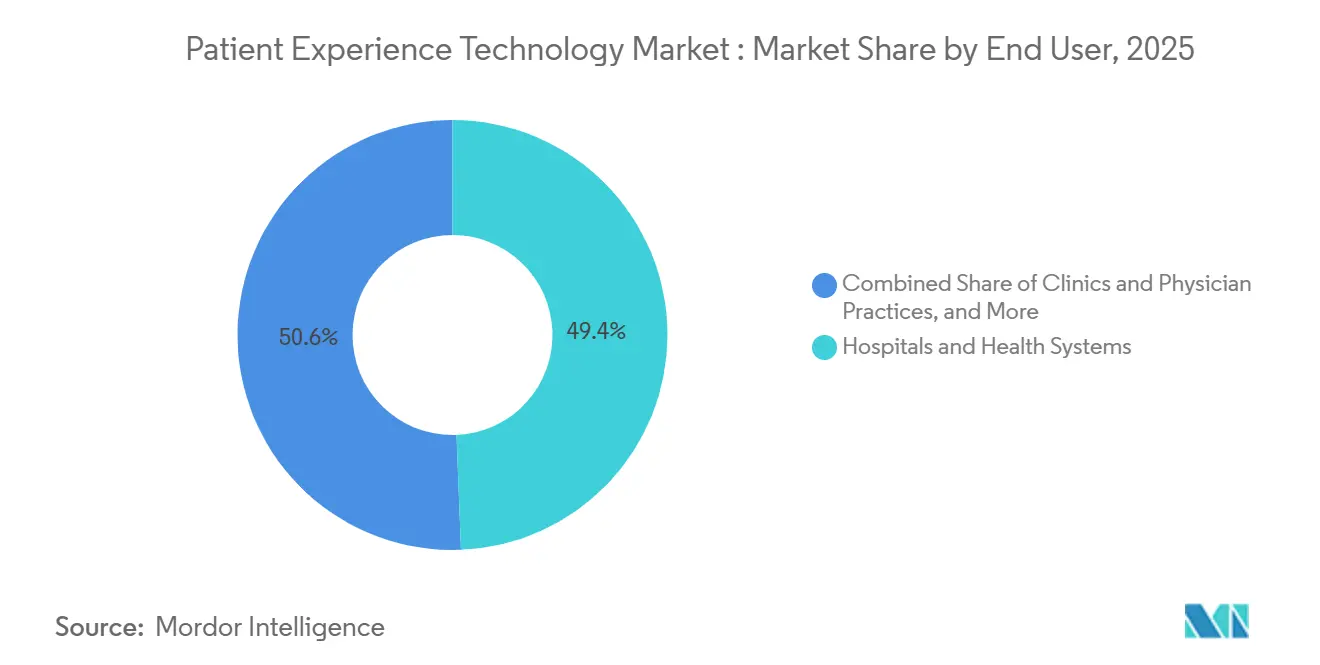

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2025 einen Umsatzanteil von 49,37 %, während Kliniken und Arztpraxen im Markt für Patientenerfahrungstechnologie bis 2031 voraussichtlich mit einer CAGR von 15,26 % wachsen werden.

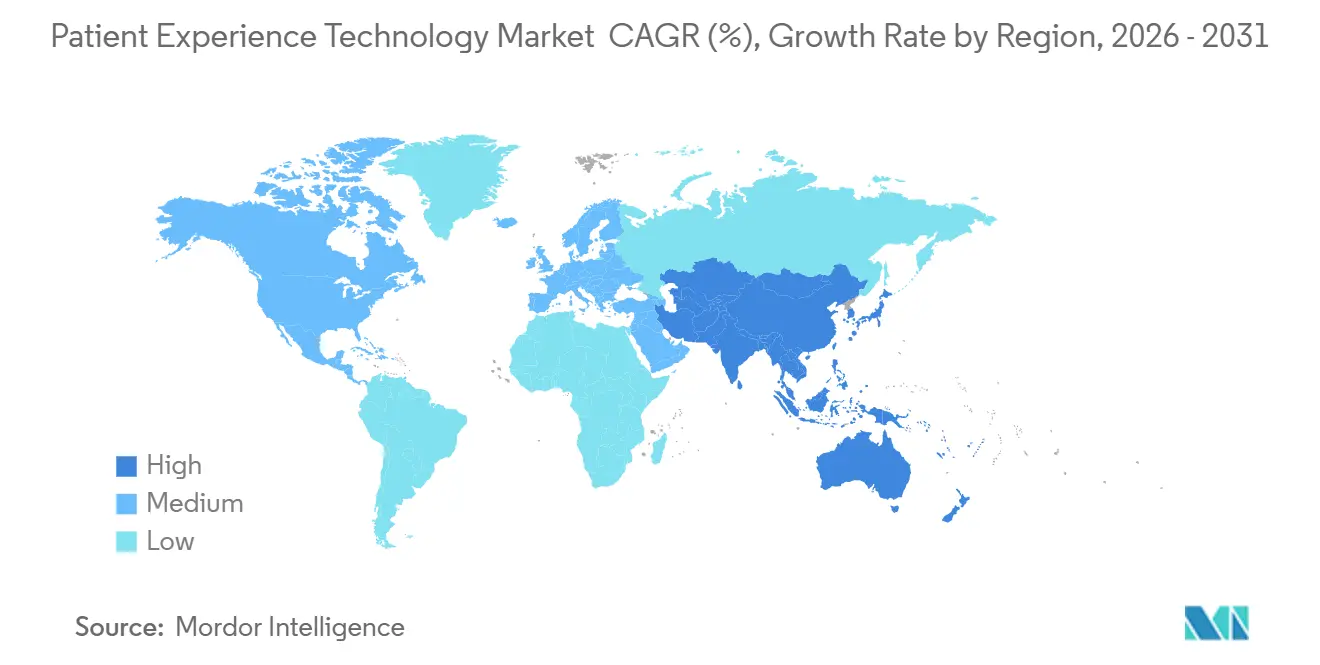

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 40,36 %, während Asien-Pazifik im Markt für Patientenerfahrungstechnologie bis 2031 voraussichtlich die schnellste CAGR von 16,58 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Patientenerfahrungstechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach digitalem Patientenzugang und Self-Service-Workflows | +3.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anreize für wertbasierte Versorgung, verknüpft mit Patientenerfahrungswerten | +2.4% | Nordamerika, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Ausweitung KI-gestützter Patienteninteraktion und Triage | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigender Bedarf zur Reduzierung der Abhängigkeit von Contact-Centern in Gesundheitssystemen | +1.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachstum von geschlossenen Feedback-Schleifen entlang des Versorgungsweges | +1.1% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsdruck durch Konsolidierung von elektronischen Patientenakten und Portalen | +1.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach digitalem Patientenzugang und Self-Service-Workflows

Patienten initiieren nun einen größeren Anteil von Terminplanung, Nachsorge, Nachrichtenübermittlung und Aktenzugang über digitale Kanäle, was Anbieter dazu zwingt, die Zugangschicht der Versorgung rund um Self-Service-Tools neu zu gestalten. Eine Studie vom Juni 2026, die mehr als 2.000 Krankenhäuser und 47.000 Kliniken umfasste, zeigte, dass Portalnachrichten zwischen 2020 und 2025 um 153 % zunahmen, während Telefonanrufe im gleichen Zeitraum um 6 % zurückgingen. Dieselbe Studie stellte auch fest, dass 30 % der 140 Millionen aktiven Epic-Nutzer im ersten Quartal 2025 eine Portalnachricht an einen Kliniker sendeten, was zeigt, wie schnell das Nachrichtenwesen zu einem Teil der routinemäßigen Versorgungsaktivität geworden ist und nicht mehr nur eine Nischenoption darstellt. Für den Markt für Patientenerfahrungstechnologie bedeutet diese Verhaltensverschiebung, dass digitaler Datenverkehr nicht jeden persönlichen Kontakt ersetzt, aber die Menge der Arbeit zwischen den Besuchen zunimmt. Bundesweite Datenaustauschbemühungen verstärken diese Richtung, da TEFCA bis Februar 2026 mehr als 500 Millionen ausgetauschte Datensätze überschritten hatte, was portablere Patientendaten unterstützt und digitale Zugangerwartungen systemübergreifend leichter erfüllbar macht.[1]„Insights Condition, Individuals' Access to Electronic Health Information Through Certified Health IT v.4,”

Anreize für wertbasierte Versorgung, verknüpft mit Patientenerfahrungswerten

Das Zahlungsdesign macht es für Krankenhäuser schwieriger, Patientenerfahrungstechnologie aufzuschieben, da die Patientenzufriedenheitsleistung die Erstattung auf direkte Weise beeinflusst. CMS behält weiterhin 2 % der Medicare-Basisvergütungen für stationäre Patienten ein und verteilt diesen Pool über das Hospital Value-Based Purchasing Program, wodurch HCAHPS-Ergebnisse an die finanzielle Leistung geknüpft bleiben.[2]„HCAHPS: Patients' Perspectives of Care Survey,” Die IPPS-Abschlussregel für das Haushaltsjahr 2025 hat auch modifizierte HCAHPS-Bewertungen für die Haushaltsjahre 2027 bis 2029 finalisiert und bestätigt, dass die aktualisierte Umfrage ab dem Programmjahr 2030 in das VBP integriert wird.[3]„FY 2025 Hospital Inpatient Prospective Payment System Final Rule,” Dieser mehrjährige Compliance-Pfad verkürzt die Kaufzyklen im Markt für Patientenerfahrungstechnologie, da Anbieter Feedback-, Kommunikations- und Servicewiederherstellungstools aufrüsten, bevor das aktualisierte Bewertungsregime vollständig verankert ist. Dieselbe Zahlungslogik weitet sich über große stationäre Krankenhäuser hinaus aus, was die Nachfrage von ambulanten Anbietern und kleineren Versorgungsstandorten unterstützt, die zunehmend messbare Patienteneinbindungsleistung benötigen, um Zahler- und Vertragsbeziehungen zu unterstützen.

Ausweitung KI-gestützter Patienteninteraktion und Triage

KI bewegt sich von Pilotanwendungen in die routinemäßige Front-End-Patientenkommunikation, was den Wert der Automatisierung in den Bereichen Triage, Vorbereitung, Abrechnungsunterstützung und Navigation steigert. Oracle Health hat im August 2025 eine neue KI-gesteuerte elektronische Patientenakte für ambulante Anbieter mit sprachbasierter Interaktion, semantischer KI und agentischen Fähigkeiten eingeführt, und das Unternehmen gab an, dass die vollständige Funktionalität für die Akutversorgung für 2026 geplant ist.[4]„Oracle Ushers in New Era of AI-Driven Electronic Health Records,” Eine Studie vom Juli 2026 in npj Digital Medicine ergab, dass konversationelle KI für die präprozedurale Patientenvorbereitung eine mit der durch Personal durchgeführten Vorbereitung vergleichbare Patientenzufriedenheit erzielte, was eine breitere Nutzung von KI für routinemäßige Kommunikationsaufgaben unterstützt. Die Weltgesundheitsorganisation Europa berichtete im April 2026 auch, dass 63 % der EU-Mitgliedstaaten nun KI-Chatbots für die Patienteneinbindung einsetzen, was signalisiert, dass die Technologie in vielen Umgebungen in die normale Betriebspraxis übergegangen ist. Im Markt für Patientenerfahrungstechnologie verkürzt diese Kombination aus Anbieterakzeptanz und klinischer Validierung den Weg von der Symptomfrage zur geführten Maßnahme, während KI zu einem Kernbestandteil des Workflow-Designs wird und nicht mehr nur ein Nebenmerkmal darstellt.

Steigender Bedarf zur Reduzierung der Abhängigkeit von Contact-Centern in Gesundheitssystemen

Gesundheitssysteme stehen unter dem Druck, das Volumen routinemäßiger Telefonanrufe zu senken, da anrufintensive Modelle kostspielig, langsam und bei Planungsspitzen oder Nachentlassungsbedarf schwer skalierbar sind. Da Patienten auf Portale, Textnachrichten und automatisierte Workflows umsteigen, konzentriert sich der Markt für Patientenerfahrungstechnologie zunehmend auf Tools, die einfache Anfragen lösen können, ohne das Personal an repetitivem Warteschlangenmanagement zu binden. Diese Verschiebung ist bedeutsam, da Terminplanung, Aufnahme, Erinnerungen und Abrechnungsfragen oft mit konsistenten digitalen Workflows bearbeitet werden können, während die Mitarbeiterzeit besser für dringende Fälle und komplexere Koordination reserviert wird. Anbieter, die zunächst die Umleitung von Terminanfragen und den Self-Service-Zugang lösen, gewinnen auch einen Einstieg in angrenzende Workflows wie Abrechnungs-Outreach, Überweisungsnachverfolgung und Wiederherstellungsunterstützung. Dies macht die Contact-Center-Automatisierung zu einem Einstiegspunkt für eine breitere Plattformerweiterung im gesamten Markt für Patientenerfahrungstechnologie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten in fragmentierten klinischen Systemen | -1.8% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutz, Einwilligungsmanagement und Cybersicherheitsrisiken | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Widerstand gegen die Workflow-Einführung bei Klinikern und Empfangspersonal | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Sichtbarkeit des ROI für kleinere Anbieterorganisationen | -0.7% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten in fragmentierten klinischen Systemen

Viele Anbieter betreiben noch immer mehrere Planungs-, Abrechnungs-, elektronische Patientenakten-, Portal- und Identitätssysteme, was die Bereitstellung komplexer macht als ein einfacher Softwarekauf. Die Integrationsbelastung beschränkt sich nicht auf APIs, da Gesundheitssysteme auch eine Patientenidentitätsabstimmung, Einwilligungskontrollen, Workflow-Mapping und Governance-Regeln benötigen, bevor eine neue Plattform reibungslos funktionieren kann. Im Markt für Patientenerfahrungstechnologie haben Anbieter mit zertifizierten oder ausgereiften Verbindungen zu wichtigen klinischen Systemen einen praktischen Vorteil, da sie den Implementierungsaufwand reduzieren und die Zeit bis zur Wertschöpfung verkürzen. Dieses Problem ist besonders wichtig für mittelgroße Anbieter, die sich möglicherweise Lizenzkosten leisten können, aber nicht die umfangreichere technische Arbeit, die hinter einer vollständigen Einführung steckt. Infolgedessen weichen die Gesamtbetriebskosten im Markt für Patientenerfahrungstechnologie oft stark von den Abonnementpreisen ab, was einige Kaufentscheidungen verlangsamt und Anbieter mit stärkerem Ökosystem-Fit bevorzugt.

Datenschutz, Einwilligungsmanagement und Cybersicherheitsrisiken

Patienteneinbindungsplattformen erfassen Kommunikationspräferenzen, Terminhistorie, persönliche Identifikatoren und oft auch klinischen Kontext, was sie sowohl aus Datenschutz- als auch aus Sicherheitsperspektive zu sensiblen Systemen macht. Das Ministerium für Gesundheit und Soziale Dienste verdeutlichte das finanzielle und operative Risiko klar, als es eine HIPAA-Einigung in Höhe von 600.000 USD mit PIH Health nach einem Phishing-bedingten Datenschutzverstoß ankündigte und einen 2-jährigen Korrekturmaßnahmenplan forderte. Diese Art von Durchsetzung erhöht die Anforderungen an Anbieter und Leistungserbringer, die KI-gesteuerte Kommunikation ausweiten möchten, ohne Transparenz, Einwilligungsmanagement oder Reaktionskontrollen bei Datenschutzverletzungen zu schwächen. Der Markt für Patientenerfahrungstechnologie steht auch unter zusätzlichem Druck, da diese Plattformen oft mehrere Systeme und Kanäle umspannen, was die Anzahl der Punkte erhöht, an denen die Datenverwaltung scheitern kann. Kleinere Anbieter können es besonders schwierig finden, die Kosten für Compliance, Sicherheitshärtung und Modellüberwachung zu absorbieren und gleichzeitig preislich wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Portale verankern die Nachfrage, während digitale Front-Door-Plattformen den Zugang neu definieren

Patientenportale hielten im Jahr 2025 einen Marktanteil von 32,47 % im Markt für Patientenerfahrungstechnologie, während digitale Front-Door-Plattformen bis 2031 das schnellste Wachstum der Marktgröße für Patientenerfahrungstechnologie von 12,89 % verzeichnen sollen. Portale bleiben zentral, da sie bereits an dem Punkt sitzen, an dem viele Patienten nach Testergebnissen, Rezeptnachfüllungen, Termindetails und sicherer Nachrichtenübermittlung suchen. Die starke installierte Basis bedeutet auch, dass Anbieter eher bereit sind, Portale zu erweitern als sie vollständig zu ersetzen, insbesondere wenn neue Tools Terminplanung, Aufnahme und Nachrichtenübermittlung über vertraute Schnittstellen erweitern können. Im Markt für Patientenerfahrungstechnologie unterstützt dies stetige Einnahmen aus ausgereiften Portalprodukten, auch wenn die Aufmerksamkeit der Käufer auf eine breitere Front-End-Orchestrierung verlagert. Das Wachstum digitaler Front-Door-Plattformen ergibt sich aus der Notwendigkeit, fragmentierte Zugangsfunktionen in eine einzige verbraucherorientierte Schicht zu integrieren, anstatt Patienten zu bitten, für jede Aufgabe zwischen separaten Systemen zu wechseln.

Patientenkommunikationsplattformen und Terminplanungstools gewinnen an Bedeutung, da Anbieter nun in Echtzeit auf Nachfrage reagieren müssen, anstatt nur zu reagieren, nachdem ein Patient die Klinik erreicht hat. Das steigende Portalvolumen und die breitere Bewegung hin zu Einbindung zwischen den Besuchen haben den Wert eines einheitlichen Workflows erhöht, der Anfragen weiterleiten, Termine bestätigen und Patienten zur richtigen Versorgungsebene führen kann. Deshalb belohnt der Markt für Patientenerfahrungstechnologie Anbieter, die Nachrichtenübermittlung, Navigation, Erinnerungen und Zugangsverwaltung in einer einzigen Betriebsschicht verbinden können. Die Logik ist einfach, da fragmentierte Einzeltools Übergabelücken erzeugen, während integrierte Zugriffsplattformen die Reibung für Patienten und Personal reduzieren. Im Laufe der Zeit wird der Lösungswettbewerb wahrscheinlich weniger auf eigenständigen Funktionen basieren und mehr darauf, wie gut jede Plattform den gesamten Einstiegspfad in die Versorgung verwaltet.

Nach Bereitstellungsmodus: Cloud dominiert, während On-Premise spezialisierte Bereiche gewinnt

Cloud-basierte Lösungen machten im Jahr 2025 62,58 % der Marktgröße für Patientenerfahrungstechnologie aus, während On-Premise-Lösungen bis 2031 voraussichtlich mit einer CAGR von 13,61 % wachsen werden. Cloud bleibt der führende Bereitstellungsmodus, da Anbieter geringere Vorabinfrastrukturkosten, schnellere Aktualisierungszyklen und eine einfachere Skalierung bei Spitzen in Nachrichtenübermittlung, Terminplanung und Outreach-Nachfrage schätzen. Diese Vorteile passen zur täglichen Realität des Marktes für Patientenerfahrungstechnologie, wo sich Interaktionsvolumina schnell ändern können und wo Schnittstellenaktualisierungen für die Patientenzufriedenheit wichtig sind. Die Cloud-Bereitstellung unterstützt auch Organisationen mit mehreren Standorten, die eine gemeinsame Kommunikationsschicht über Krankenhäuser, Kliniken und angeschlossene Arztgruppen hinweg wünschen. Für viele Anbieter ist das Cloud-Modell der einfachste Weg, neue Funktionen einzuführen, ohne lange lokale Upgrade-Zyklen zu erzeugen.

Das On-Premise-Wachstum bleibt stark, da einige Gesundheitssysteme und öffentliche Gesundheitsumgebungen nach wie vor hohe Priorität auf Datenresidenz, direkte Infrastrukturkontrolle und strenge interne Governance legen. Deutschlands elektronische Patientenakte wechselte im Januar 2025 zu einem Opt-out-Modell, was zeigt, wie die nationale Politik die digitale Einbindung vorantreibt und dabei die Datenverarbeitungsregeln genau im Blick behält. Diese Spannung hält im Markt für Patientenerfahrungstechnologie Raum für On-Premise-Bereitstellungen offen, wo die Nutzung öffentlicher Cloud eingeschränkt oder politisch sensibel ist. Hybridmodelle machen auch weiterhin Sinn für Anbieter, die noch auf lokale klinische Altsysteme angewiesen sind, aber Cloud-native patientenorientierte Tools an der äußeren Schicht wünschen. Dies bedeutet, dass der Bereitstellungswettbewerb weniger darum geht, dass ein Modell das andere ersetzt, sondern mehr darum, die Architektur an das regulatorische und operative Profil jedes Käufers anzupassen.

Nach Technologie: KI und maschinelles Lernen wechseln vom Pilotbetrieb in die Produktion

Cloud-Computing machte im Jahr 2025 42,31 % des Umsatzes aus, während KI und maschinelles Lernen im Markt für Patientenerfahrungstechnologie bis 2031 mit einer CAGR von 14,24 % wachsen sollen. Cloud-Computing bildet nach wie vor die technische Basis vieler Plattformen, da Nachrichtenübermittlung, Workflow-Orchestrierung, Speicherung und Interoperabilität alle von einer stabilen und skalierbaren Dateninfrastruktur abhängen. Dennoch verlagert sich die Aufmerksamkeit der Käufer auf KI, da Automatisierung nun beeinflusst, wie Patienten Fragen stellen, Anweisungen erhalten, die Aufnahme abschließen und Nachsorgeaufgaben durchlaufen. Im Markt für Patientenerfahrungstechnologie macht dies KI und maschinelles Lernen zum deutlichsten Wachstumsmotor unter den Technologieschichten. Die wichtige Veränderung besteht darin, dass Anbieter zunehmend erwarten, dass Systeme den Kontext interpretieren und mehrstufige Arbeit verwalten, anstatt nur Erinnerungen zu senden oder einfache Regeln auszulösen.

Oracles Einführung einer KI-gesteuerten elektronischen Patientenakte im Jahr 2025 und die geplante Erweiterung in die Akutversorgung im Jahr 2026 zeigen, dass große Plattformanbieter KI-gestützte Interaktion nun als eingebaute Anforderung und nicht als optionales Modul betrachten. Die klinische Validierung verbessert sich ebenfalls, da npj Digital Medicine Patientenzufriedenheitsergebnisse für konversationelle KI-Vorbereitung berichtete, die mit der durch Personal durchgeführten Vorbereitung vergleichbar waren. Die Feststellung der Weltgesundheitsorganisation Europa, dass 63 % der EU-Mitgliedstaaten KI-Chatbots für die Patienteneinbindung nutzen, bestätigt, dass die Akzeptanz sich auf Mainstream-Gesundheitssysteme ausgebreitet hat. Erfahrungsanalysen gewinnen ebenfalls an Relevanz, da Anbieter versuchen, von verzögerter Feedback-Überprüfung zu prädiktiverem Servicedesign überzugehen, was Daten und KI eine direktere Verbindung im Markt für Patientenerfahrungstechnologie gibt. Zusammen zeigen diese Verschiebungen, dass produktive KI zu einer strukturellen Schicht des Marktes für Patientenerfahrungstechnologie wird und nicht mehr ein begrenztes Experiment darstellt.

Nach Anwendung: Kommunikation führt, während die Terminautomatisierung schnell skaliert

Patientenkommunikation und -einbindung machten im Jahr 2025 33,26 % des Umsatzes aus, während das Terminmanagement bis 2031 das schnellste Wachstum der Marktgröße für Patientenerfahrungstechnologie von 14,78 % erzielen soll. Kommunikation bleibt die größte Anwendung, da nahezu jeder Anbieter Nachrichtenübermittlung, Erinnerungen, digitalen Outreach und Serviceupdates entlang des Versorgungsweges benötigt. Gleichzeitig beschleunigt sich das Terminmanagement, da Zugangsbeschränkungen, Nichterscheinen, Wartelistenverwaltung und Umplanungsdruck unmittelbare betriebliche Konsequenzen haben. Im Markt für Patientenerfahrungstechnologie überschneiden sich diese beiden Anwendungen zunehmend, da Outreach, Terminplanung und Nachsorge nun in einem verbundenen Workflow stattfinden und nicht mehr in separaten Systemen. Die kommerzielle Logik ist stark, da dieselbe Plattform, die eine Erinnerung sendet, auch einen offenen Slot zurückgewinnen, einen Patienten an einen anderen Standort weiterleiten oder eine Folgekommunikation auslösen kann.

Luma Health gab an, dass seine Frühjahrsversion 2026 operative KI-Fähigkeiten für die Wiederherstellung bei Nichterscheinen, die Nachverfolgung klinischer Ergebnisse und den automatisierten Wartelisten-Outreach hinzugefügt hat, und das Unternehmen berichtete, dass seine KI-Workflows 2,5 Millionen Mitarbeiterstunden eingespart und mehr als 350.000 versorgungsbezogene nächste Schritte bearbeitet hatten. Artera gab auch an, dass seine Flows Agents 94 % der Gespräche ohne Mitarbeitereingriff über 42 Millionen jährliche Sitzungen abgeschlossen haben, was zeigt, wie viel ausgereifte Kommunikationsautomatisierung im großen Maßstab absorbieren kann. Die Patientenzufriedenheitsmessung bewegt sich auch auf schnellere und kontinuierlichere Feedback-Schleifen zu, da Erstattung und Servicewiederherstellung von zeitnäheren Signalen abhängen. Versorgungskoordination und Navigation sollten weiter an Bedeutung gewinnen, da Anbieter Automatisierung nutzen, um die Routinebelastung zu reduzieren und Mitarbeiterzeit für höherwertige Nachsorgearbeit zu reservieren. Dieses Muster legt nahe, dass das Anwendungswachstum im Markt für Patientenerfahrungstechnologie Plattformen begünstigen wird, die Kommunikation, Zugang und Koordination verbinden, anstatt nur einen Schritt zu optimieren.

Nach Endnutzer: Krankenhaussysteme verankern den Umsatz, während Kliniken beschleunigen

Krankenhäuser und Gesundheitssysteme hielten im Jahr 2025 einen Umsatzanteil von 49,37 %, während Kliniken und Arztpraxen im Markt für Patientenerfahrungstechnologie bis 2031 voraussichtlich mit einer CAGR von 15,26 % wachsen werden. Krankenhäuser bleiben die größte Käufergruppe, da sie dem stärksten Erstattungsdruck, den größten Kommunikationsvolumina und dem breitesten Bedarf an Integration über Abteilungen und Standorte hinweg ausgesetzt sind. Ihre Größe macht Workflow-Verzögerungen und Patientenunzufriedenheit auch kostspieliger, was Unternehmensplattformkäufe unterstützt. Im Markt für Patientenerfahrungstechnologie verankern große Gesundheitssysteme weiterhin den Umsatz, da sie gleichzeitig in Terminplanung, Portal, Aufnahme, Outreach und Messfunktionen investieren. Sie setzen auch das Tempo für Anbieterauswahlstandards rund um Interoperabilität, Compliance und Servicezuverlässigkeit.

Kliniken und Arztpraxen wachsen schneller, da KI-gestützte Einbindungstools ohne ein großes internes IT-Team einfacher einzusetzen sind. NextGen Healthcare führte im September 2025 NextGen Navigator ein und nutzte dabei Luma Health-Technologie, um eingehende Anrufe zu beantworten, die Terminplanung zu verwalten, Abbrüche zu reduzieren und komplexe Fälle bei Bedarf an das Personal weiterzuleiten. Phreesia gab in seinen Ergebnissen für das Geschäftsjahr 2026 an, dass seine Plattform mehr als 180 Millionen Patientenbesuche unterstützte, was zeigt, wie tief digitale Aufnahme- und Einbindungsplattformen in ambulante Workflows eingedrungen sind. Diagnostische und Fachversorgungsumgebungen bieten ebenfalls Expansionsmöglichkeiten, da sie häufige Erinnerungen, Vorbereitungsanweisungen und Folgekommunikation benötigen, aber oft noch auf manuelle Prozesse angewiesen sind. Wenn diese Umgebungen digitalisieren, sollte der Markt für Patientenerfahrungstechnologie mehr Ausgaben von kleineren Versorgungsstandorten sehen, die eine schnelle Bereitstellung und einen klaren Workflow-Nutzen benötigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 40,36 % im Markt für Patientenerfahrungstechnologie. Die Region führt, weil die Vereinigten Staaten einen Teil der Krankenhauserstattung direkt an die Patientenerfahrungsleistung knüpfen, was Einbindungstechnologie nahe an Einnahmenabsicherung und Serviceverbesserungsprioritäten hält. Die föderale Interoperabilitätspolitik erhöht auch die Betriebsgrundlage, da die HTI-4-Abschlussregel FHIR-basierte API-Zertifizierungskriterien festgelegt hat, die den Datenzugang und -austausch im gesamten Anbieterökosystem unterstützen. Dies gibt dem Markt für Patientenerfahrungstechnologie in Nordamerika eine stärkere technische Grundlage als in vielen anderen Regionen. Große Anbieternetze und ambulante Netzwerke schaffen auch eine tiefe Nachfragebasis für Terminplanung, Aufnahme, Kommunikation und Patientenfeedback-Tools.

Europa bleibt eine wichtige Wachstumsregion, da Politik und Modernisierung der digitalen Gesundheitsversorgung Anbieter weiterhin zu besserem Patientenzugang und stärker vernetzten Akten drängen. Deutschlands elektronische Patientenakte wechselte im Januar 2025 zu einem Opt-out-Ansatz, was einen bedeutenden politischen Schritt hin zu einer breiteren digitalen Beteiligung markiert. Die Weltgesundheitsorganisation Europa berichtete auch, dass 63 % der EU-Mitgliedstaaten KI-Chatbots für die Patienteneinbindung nutzen, was zeigt, dass patientenorientierte Automatisierung nicht mehr auf Pilotprogramme beschränkt ist. Für den Markt für Patientenerfahrungstechnologie bietet Europa eine Mischung aus starker Nachfrage aus dem öffentlichen Sektor, strengeren Governance-Erwartungen und unterschiedlichen nationalen Umsetzungsgeschwindigkeiten. Dies schafft Raum für sowohl skalierte Plattformen als auch länderspezifische Bereitstellungsmodelle.

Asien-Pazifik soll bis 2031 das schnellste Wachstum der Marktgröße für Patientenerfahrungstechnologie von 16,58 % verzeichnen. Die Region profitiert von groß angelegten öffentlichen Programmen für digitale Gesundheit, steigenden Patientenvolumina und einer stärkeren Nachfrage nach Mobile-First-Zugriffsmodellen. Anbieter in ganz Asien-Pazifik durchlaufen auch verschiedene Phasen der Akzeptanz, was Möglichkeiten schafft, die von grundlegenden digitalen Zugriffsschichten bis hin zu fortschrittlicherer KI-gestützter Einbindung reichen. Im Markt für Patientenerfahrungstechnologie bleibt Asien-Pazifik die deutlichste Hochstadtgeografie, auch wenn Reifegrade und Beschaffungsmuster von Land zu Land stark variieren.

Wettbewerbslandschaft

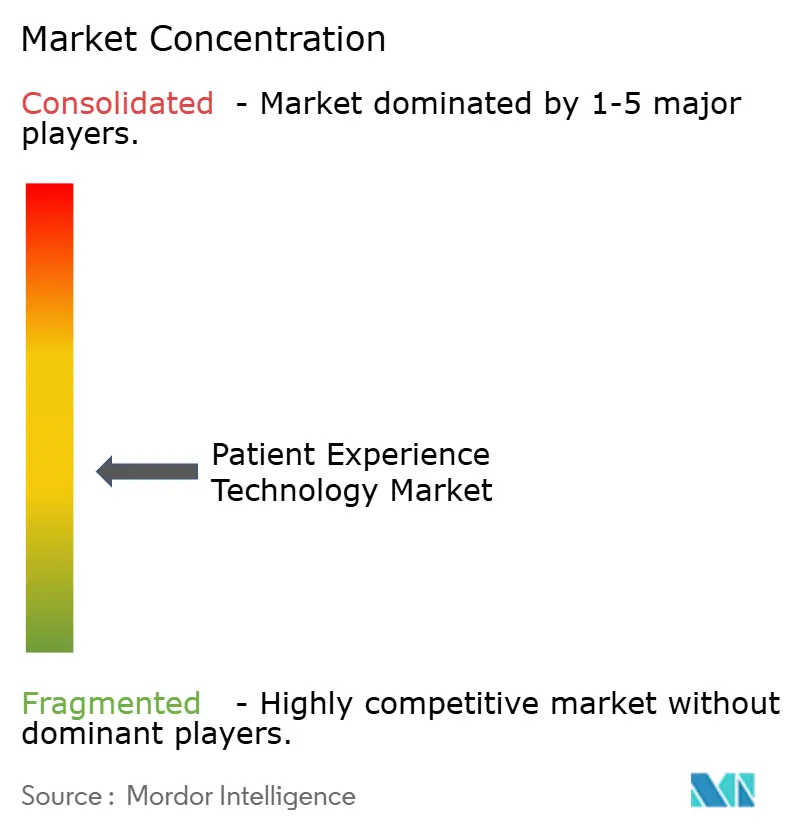

Der Markt für Patientenerfahrungstechnologie hat eine konzentrierte Spitzenschicht, bleibt aber im mittleren Segment fragmentiert, wo viele Anbieter noch immer auf einen engen Teil des Versorgungsweges fokussiert sind. Ein wichtiger strategischer Schritt erfolgte im Mai 2026, als Qualtrics die Übernahme von Press Ganey Forsta für 6,8 Milliarden USD abschloss und dabei breitere Erfahrungsmanagement-Tools mit einer großen gesundheitsspezifischen Datenbank über mehr als 41.000 Einrichtungen kombinierte. Dieser Deal stärkt die Rolle von Datentiefe und prädiktiver Analytik im Markt für Patientenerfahrungstechnologie, da er die Messung der Patientenerfahrung enger mit operativen Maßnahmen verknüpft. Er erhöht auch die Wettbewerbsanforderungen für Anbieter, die nur Umfrageerhebungen oder isolierte Nachrichtenübermittlungstools anbieten. Größe spielt nun eine größere Rolle, da Käufer zunehmend eine Plattform wünschen, die Zugang, Kommunikation, Messung und Workflow-Automatisierung verbinden kann.

Eine weitere wichtige Verschiebung ist die Ausweitung großer Gesundheits-IT-Plattformen auf patientenorientierte Einbindungsfunktionen. Oracle Health erlangte im April 2026 den CMS Aligned Network-Status und positionierte sich zur Unterstützung standardsbasierter Datenweitergabe über CMS-Netzwerke und qualifizierte Gesundheitsinformationsnetzwerke. Oracle hatte bereits im August 2025 seine neue KI-gesteuerte ambulante elektronische Patientenakte eingeführt, und der Plan, im Jahr 2026 die vollständige Akutversorgungsfunktionalität hinzuzufügen, deutet auf eine breitere Strategie hin, die klinische Systeme mit Patientenkommunikation und Workflow-Tools verbindet. Dies ist im Markt für Patientenerfahrungstechnologie bedeutsam, da native Funktionalität von großen Plattformanbietern Kaufentscheidungen für Krankenhäuser umgestalten kann, die eine engere Integration bevorzugen. Anbieter, die nicht in Kern-Klinische-Workflows eingebettet sind, werden stärkere Spezialisierung, schnellere Bereitstellung oder klareren ROI benötigen, um ihre Position zu verteidigen.

Mittelgroße Spezialisten sind weiterhin wettbewerbsfähig, wenn sie eine spezifische Workflow-Lücke mit klarem Betriebswert schließen. RevSprings Vereinbarung vom September 2025 zur Übernahme von Kyruus Health ist ein gutes Beispiel, da sie darauf abzielt, Anbieterdaten, Suche, Terminplanung, Preistransparenz und Zahlungen in einer verbundenen Patientenreise zu kombinieren. Luma Health und NextGen Healthcare zeigen auch, wie workflow-fokussierte Automatisierung tiefer in Terminplanung und Contact-Center-Aktivitäten sowohl auf Gesundheitssystem- als auch auf ambulanter Ebene eindringt. Der Markt für Patientenerfahrungstechnologie hat noch offenen Raum in Bereichen wie Post-Akut-Outreach, mehrsprachige Einbindung und bereichsübergreifende Zahlerkoordination, aber die Richtung des Wettbewerbs bewegt sich klar auf breitere, besser vernetzte Plattformen zu.

Marktführer der Patientenerfahrungstechnologie

Artera

Epic Systems Corporation

GetWellNetwork, Inc.

Medallia, Inc.

Oracle Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Qualtrics schloss die Übernahme von Press Ganey Forsta für 6,75 Milliarden USD ab und stellte damit den weltweit größten proprietären KI-Datensatz für Gesundheitserfahrungen über mehr als 41.000 Gesundheitseinrichtungen und die Mehrheit der US-amerikanischen Krankenhäuser zusammen. Die Transaktion, die größte Technologieübernahme in der Geschichte von Utah, ermöglicht es der kombinierten Plattform, das Patientenerfahrungsmanagement von der retrospektiven Umfragemessung hin zur prädiktiven KI-gesteuerten Simulation von Patientenverhalten und -ergebnissen zu verlagern.

- April 2026: Luma Healths Frühjahrsversion 2026 führte neue operative KI-Fähigkeiten ein, darunter konversationelle KI zur Wiederherstellung bei Nichterscheinen, automatisierte Nachverfolgung klinischer Ergebnisse und gebündelter Wartelisten-Outreach, der offene Slots automatisch füllt. Die KI-Workflows der Plattform hatten zum Zeitpunkt der Veröffentlichung insgesamt 2,5 Millionen Mitarbeiterstunden eingespart und mehr als 350.000 versorgungsbezogene nächste Schritte bearbeitet.

- April 2026: Oracle Health erlangte den CMS Aligned Network-Status und ermöglichte damit den standardsbasierten Austausch von Patientengesundheitsdaten über CMS-Netzwerke und qualifizierte Gesundheitsinformationsnetzwerke. Oracle kündigte gleichzeitig Fähigkeiten an, um papierbasierte Anmeldung am Versorgungspunkt zu eliminieren und damit seine Interoperabilität-als-Plattform-Strategie voranzutreiben.

- September 2025: RevSpring gab eine endgültige Vereinbarung zur Übernahme von Kyruus Health bekannt und kombinierte dabei Kyruus' Anbieterdaten, Suche, Terminplanung und Preistransparenzfähigkeiten mit RevSprings Patienteneinbindungs- und Zahlungsplattform. Die Übernahme zielt auf die Schaffung einer einheitlichen digitalen Erfahrung vom Patientenversorgungszugang bis zur endgültigen Zahlungsabwicklung ab.

Globaler Berichtsumfang des Marktes für Patientenerfahrungstechnologie

Gemäß dem Umfang des Berichts umfasst der Markt für Patientenerfahrungstechnologie digitale Lösungen, die darauf ausgelegt sind, Patienteninteraktionen, Zugänglichkeit, Kommunikation und den gesamten Gesundheitsversorgungsweg in verschiedenen Versorgungsumgebungen zu verbessern. Er umfasst Technologien wie Patientenportale, digitale Front-Door-Plattformen, Patientenkommunikationssysteme, Terminplanungslösungen, Feedback-Management-Tools und KI-gesttzte Einbindungsplattformen. Diese Lösungen helfen Gesundheitsdienstleistern, die Patientenzufriedenheit zu steigern, den Zugang zur Versorgung zu optimieren und personalisiertere, patientenzentrierte Gesundheitserfahrungen zu liefern.

Der Markt für Patientenerfahrungstechnologie ist nach Lösungstyp, Bereitstellungsmodus, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Lösungstyp ist der Markt in Patientenportale, digitale Front-Door-Plattformen, Patientenkommunikationsplattformen, Terminplanungs- und Zugangsverwaltungslösungen sowie sonstige unterteilt. Nach Bereitstellungsmodus ist der Markt in Cloud-basierte Lösungen, On-Premise-Lösungen und hybride Lösungen unterteilt. Nach Technologie ist der Markt in Künstliche Intelligenz und maschinelles Lernen, Cloud-Computing, Datenanalyse und Erfahrungsanalyse sowie sonstige unterteilt. Nach Anwendung ist der Markt in Patientenkommunikation und -einbindung, Terminmanagement, Patientenzufriedenheitsmessung, Versorgungskoordination und Navigation sowie sonstige unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, Kliniken und Arztpraxen, diagnostische und Fachversorgungszentren sowie sonstige unterteilt. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Patientenportale |

| Digitale Front-Door-Plattformen |

| Patientenkommunikationsplattformen |

| Terminplanungs- und Zugangsverwaltungslösungen |

| Sonstige |

| Cloud-basierte Lösungen |

| On-Premise-Lösungen |

| Hybride Lösungen |

| Künstliche Intelligenz und maschinelles Lernen |

| Cloud-Computing |

| Datenanalyse und Erfahrungsanalyse |

| Sonstige |

| Patientenkommunikation und -einbindung |

| Terminmanagement |

| Patientenzufriedenheitsmessung |

| Versorgungskoordination und Navigation |

| Sonstige |

| Krankenhäuser und Gesundheitssysteme |

| Kliniken und Arztpraxen |

| Diagnostische und Fachversorgungszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Patientenportale | |

| Digitale Front-Door-Plattformen | ||

| Patientenkommunikationsplattformen | ||

| Terminplanungs- und Zugangsverwaltungslösungen | ||

| Sonstige | ||

| Nach Bereitstellungsmodus | Cloud-basierte Lösungen | |

| On-Premise-Lösungen | ||

| Hybride Lösungen | ||

| Nach Technologie | Künstliche Intelligenz und maschinelles Lernen | |

| Cloud-Computing | ||

| Datenanalyse und Erfahrungsanalyse | ||

| Sonstige | ||

| Nach Anwendung | Patientenkommunikation und -einbindung | |

| Terminmanagement | ||

| Patientenzufriedenheitsmessung | ||

| Versorgungskoordination und Navigation | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Kliniken und Arztpraxen | ||

| Diagnostische und Fachversorgungszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der erwartete Wachstumsausblick für Patientenerfahrungstechnologie bis 2031?

Der Markt für Patientenerfahrungstechnologie soll von 0,79 Milliarden USD im Jahr 2026 auf 1,40 Milliarden USD bis 2031 mit einer CAGR von 11,93 % wachsen.

Welche Lösungskategorie führt heute den Umsatz an?

Patientenportale führten im Jahr 2025 mit einem Anteil von 32,47 %, da sie der wichtigste digitale Zugangspunkt für Ergebnisse, Nachfüllungen und sichere Nachrichtenübermittlung bleiben.

Welcher Anwendungsbereich wächst am schnellsten?

Das Terminmanagement soll bis 2031 mit einer CAGR von 14,78 % wachsen, da Anbieter Terminplanung, Wiederherstellung bei Nichterscheinen und Wartelistenverwaltung automatisieren.

Warum führt Nordamerika bei der Akzeptanz?

Nordamerika hielt im Jahr 2025 einen Anteil von 40,36 %, da Erstattungsregeln, Interoperabilitätspolitik und große Anbieternetze nachhaltige Ausgaben für digitale Einbindung unterstützen.

Wie verändert KI patientenorientierte Workflows?

KI dringt in routinemäßige Vorbereitung, Navigation und Kommunikation vor, und die Weltgesundheitsorganisation Europa berichtete, dass 63 % der EU-Mitgliedstaaten nun KI-Chatbots für die Patienteneinbindung nutzen.

Welche Endnutzer treiben die neue Expansion voran?

Krankenhäuser und Gesundheitssysteme bleiben mit einem Anteil von 49,37 % die größten Käufer, während Kliniken und Arztpraxen mit einer CAGR von 15,26 % schneller wachsen, da Tools einfacher einzusetzen werden.

Seite zuletzt aktualisiert am: