Marktgröße und Marktanteil für Patientenengagement-Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

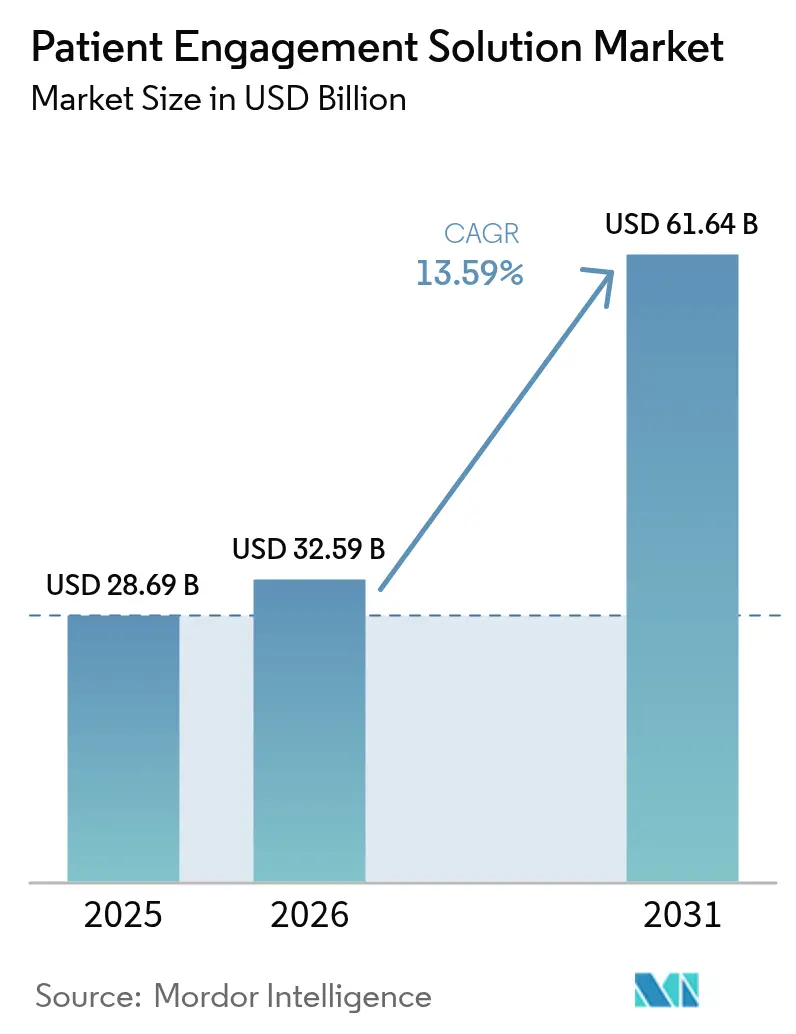

| Marktgröße (2026) | 32.59 Milliarden US-Dollar |

| Marktgröße (2031) | 61.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patientenengagement-Lösungen von Mordor Intelligence

Die Marktgröße für Patientenengagement-Lösungen soll von USD 28,69 Milliarden im Jahr 2025 auf USD 32,59 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,59 % über 2026–2031 USD 61,64 Milliarden erreichen.

Das Wachstum wird durch die Hinwendung des Gesundheitssektors zur wertorientierten Versorgung, die rasche Reifung KI-gestützter Engagement-Plattformen und zunehmende Belege dafür vorangetrieben, dass vernetzte Patienten Behandlungsplänen stärker folgen. Nordamerika gibt weiterhin das Tempo vor, doch der digitale Gesundheitsschwung im asiatisch-pazifischen Raum, die breite Smartphone-Verfügbarkeit und günstige politische Veränderungen positionieren die Region für überdurchschnittliche Gewinne. Cloud-Bereitstellung, Omni-Channel-Engagement und engere EHR-Interoperabilität festigen Wettbewerbsvorteile für Anbieter, die schlüsselfertige Unternehmenslösungen anbieten können. Trotz starker Nachfragesignale stellen die Einhaltung von Datensicherheitsvorschriften und anhaltender Fachkräftemangel Gegenwind dar, der die Akzeptanz kurzfristig dämpfen könnte.

Wichtigste Erkenntnisse des Berichts

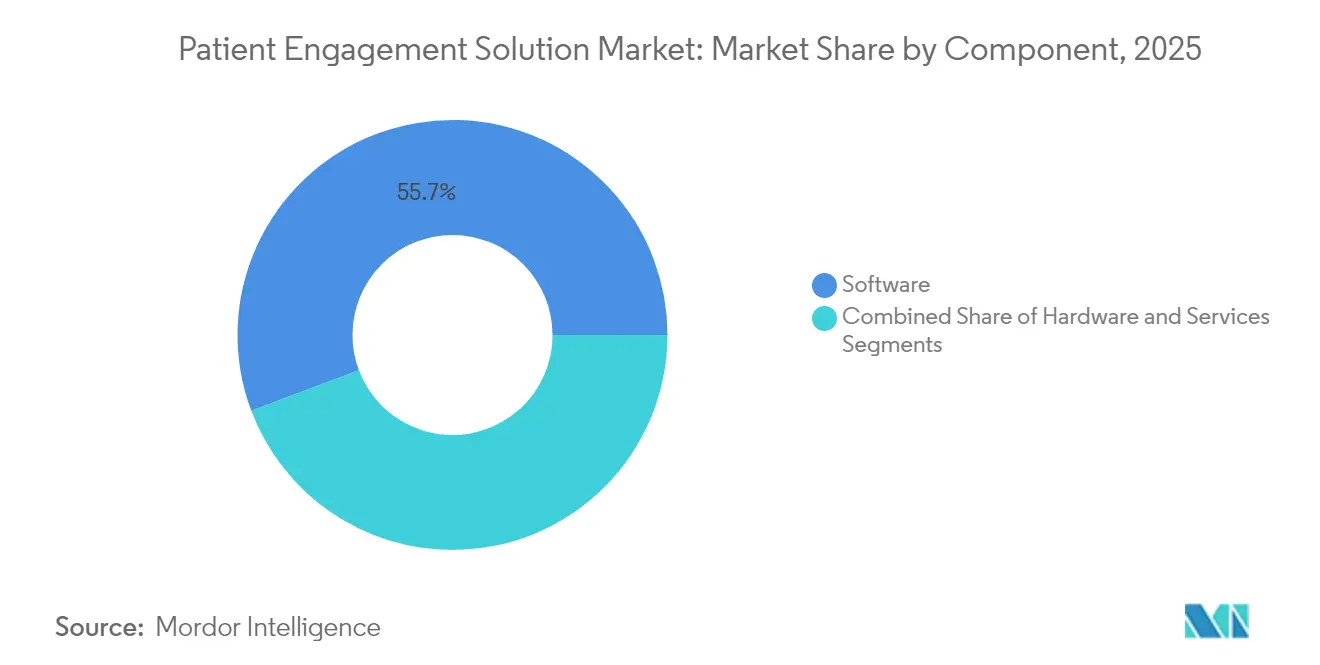

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 55,74 % auf Software im Markt für Patientenengagement-Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,88 % wachsen werden.

- Nach Bereitstellungsmodus verzeichneten Cloud-basierte Plattformen zwischen 2026 und 2031 eine Wachstumsrate von 18,45 % im Markt für Patientenengagement-Lösungen – die höchste unter allen Bereitstellungsmodellen. Im Jahr 2025 hielt das web- und Cloud-basierte Segment einen Marktanteil von 69,62 %.

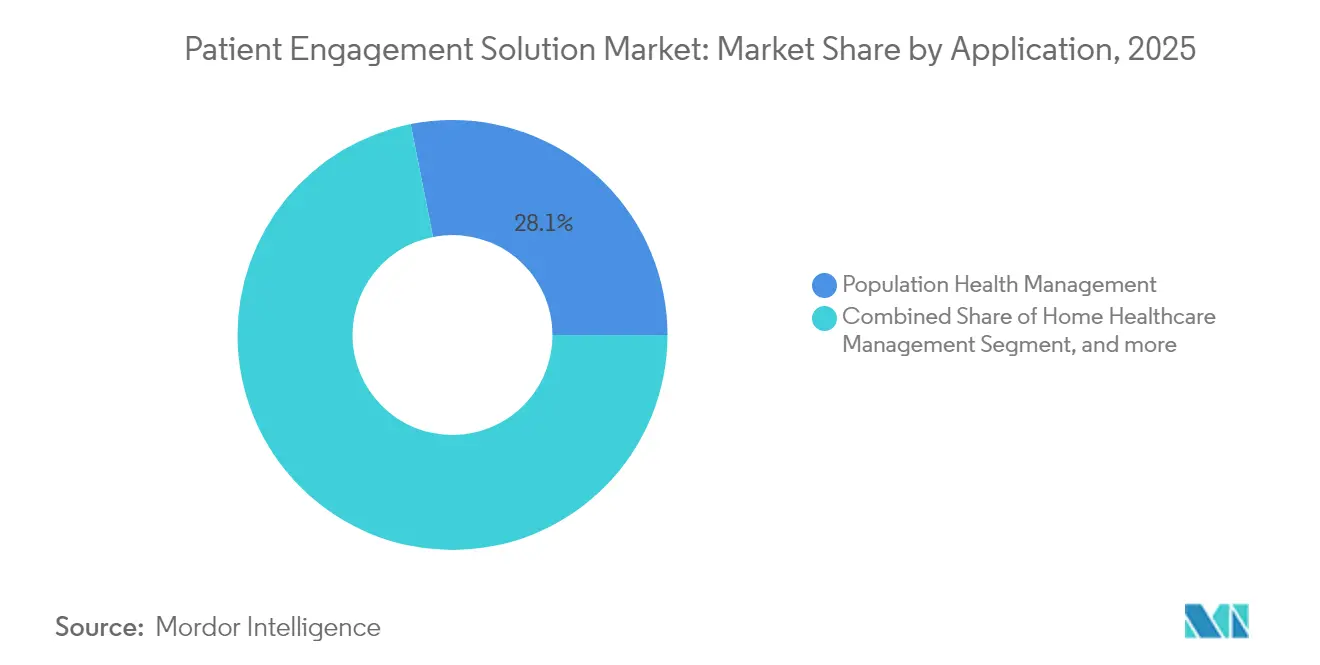

- Nach Anwendung führte das Bevölkerungsgesundheitsmanagement im Jahr 2025 mit einem Umsatzanteil von 28,12 %; das häusliche Gesundheitsmanagement schreitet bis 2031 mit einer CAGR von 17,41 % voran.

- Nach Endnutzer hielten Anbieter im Jahr 2025 einen Marktanteil von 53,28 % am Markt für Patientenengagement-Lösungen, während für Kostenträger bis 2031 eine CAGR von 14,36 % prognostiziert wird.

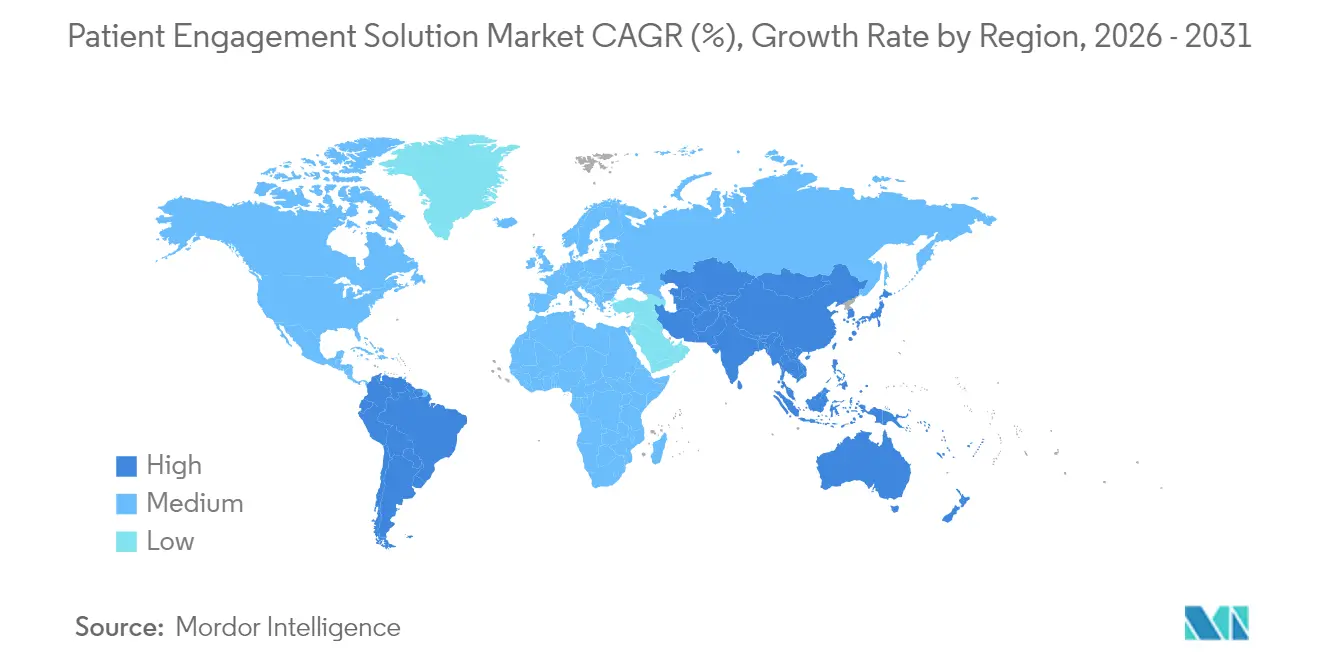

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,62 %; der asiatisch-pazifische Raum soll über 2026–2031 mit einer CAGR von 17,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Patientenengagement-Lösungen*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rasche Einführung KI-gesteuerter Engagement-Plattformen in Krankenhäusern | + 4.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Trend mobiler Gesundheitsanwendungen | +3.5% | Global, mit höherer Auswirkung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Patientenengagement-Lösungen bei der alternden Bevölkerung | +2.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen und technologische Fortschritte | +3.1% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wechsel von Einzelleistungsvergütung zu Risikoverteilungsverträgen als Antrieb der Kostenträgernachfrage | +2.5% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Fernpatientenüberwachung mit wertorientierter Versorgungsvergütung | +2.2% | Nordamerika, mit früher Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung KI-gesteuerter Engagement-Plattformen in Krankenhäusern

Krankenhäuser integrieren konversationelle KI, prädiktive Analytik und automatisierte Triage in Front-Office- und klinische Arbeitsabläufe. Zweiundachtzig Prozent der befragten Gesundheitssysteme planen, KI-gestützte Engagement-Tools innerhalb von zwei Jahren einzuführen.[1]Journal of Medical Internet Research, "Umfrage zur KI-Einführung in Krankenhäusern," jmir.org Frühe Anwender berichten von kürzeren Wartezeiten, reibungsloseren Versorgungsübergängen und höherer Zufriedenheit bei Klinikern, vor allem weil virtuelle Assistenten Patientenakten vorab befüllen und Routineanfragen bearbeiten. Philips stellte fest, dass 85 % der Führungskräfte nun spezifische Budgets für generative KI-Engagement-Projekte bereitstellen.[2]Philips, "Future Health Index 2024," philips.com Mit zunehmender Reife der Algorithmen verzeichnen Krankenhäuser eine verbesserte Termintreue und einen Rückgang von Nichterscheinen, was zu messbaren Umsatzsteigerungen führt und gleichzeitig die Patientenbindung stärkt.

Wachsender Trend mobiler Gesundheitsanwendungen

Smartphone-zentrierte Versorgungspfade geben Patienten Echtzeitzugang zu ihren medizinischen Daten, Chatbots und Verhaltensimpulsen, was dazu beigetragen hat, die Portal-Anmeldequoten in großen Gesundheitssystemen zu steigern. Der asiatisch-pazifische Raum führt bei Downloads mobiler Gesundheitsanwendungen, während nordamerikanische Anbieter die höchste Sitzungsdauer pro Nutzer verzeichnen. Gesundheitsorganisationen schichten Videosprechstunden, sichere Nachrichtenübermittlung und Fernerfassung von Vitalwerten in einzelne Apps, um eine Omni-Channel-Präsenz aufzubauen, die Verbrauchertechnologie-Erfahrungen widerspiegelt. Dieser Ansatz reduziert das eingehende Callcenter-Volumen und beschleunigt die Terminplanung für Folgetermine, was Kosteneinsparungen und eine bessere Versorgungskontinuität ermöglicht.

Wachsende Beliebtheit bei der alternden Bevölkerung

Engagement-Plattformen, die auf ältere Erwachsene zugeschnitten sind, verfügen über große Symbole, Sprachnavigation und Medikamentenerinnerungen, die mit intelligenten Lautsprechern kompatibel sind. Fernpatientenüberwachungs-Sets werden mit vereinfachten Einrichtungsanleitungen geliefert, sodass Senioren Vitalwerte ohne technische Unterstützung übermitteln können. Anbieter, die solche Programme implementierten, verzeichneten einen Rückgang der Wiederaufnahmen um 49 % und einen Rückgang der Notaufnahmebesuche um 68 %. Diese Ergebnisse bestätigen die wirtschaftliche Grundlage für nachhaltige Investitionen in seniorenfreundliche Engagement-Technologie.

Steigende Investitionen und technologische Fortschritte

Risikokapital floss im Jahr 2024 in Höhe von USD 10,1 Milliarden in digitale Gesundheitsunternehmen und leitete Mittel in blockchain-gesicherten Datenaustausch, IoT-fähige Überwachungsgeräte und KI-gestützte klinische Entscheidungsunterstützung. Vorstände von Gesundheitssystemen klassifizieren digitales Engagement nun als strategischen Imperativ; 67 % erzielten innerhalb von 18 Monaten nach der Bereitstellung einen positiven ROI. Kontinuierliche Finanzierung beschleunigt die Einführung neuer Funktionen und verkürzt die Amortisationszeiten, was den Wettbewerbsdruck auf langsamere etablierte Anbieter erhöht.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Patientenengagement-Lösungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Schutz von Patientendaten | -2.1% | Global, mit höherer Auswirkung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten IT-Fachkräften in der Gesundheitsbranche | -1.8% | Global, mit akuter Auswirkung in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Anhaltende Interoperabilitätslücken zwischen EHR und Engagement-Apps von Drittanbietern | -1.5% | Global, mit höherer Auswirkung in fragmentierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Suboptimale Vergütungscodes für häusliches Gesundheitsengagement | -1.3% | Nordamerika und Europa, mit Ausstrahlungseffekten auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schutz von Patientendaten

Datensicherheitsbedenken stellen ein erhebliches Hemmnis für das Marktwachstum dar, da Gesundheitsorganisationen ein verbessertes Patientenengagement mit strengen Datenschutzanforderungen in Einklang bringen müssen. Mit über 5.000 gemeldeten Datenschutzverletzungen im Gesundheitswesen von 2009 bis 2022 steht die Branche unter zunehmendem Druck, robuste Sicherheitsrahmen zu implementieren und gleichzeitig benutzerfreundliche Engagement-Lösungen aufrechtzuerhalten. Die Umsetzung von Vorschriften wie HIPAA in den USA und der DSGVO in Europa schafft Compliance-Herausforderungen, die die Einführung verlangsamen können, insbesondere für kleinere Gesundheitsdienstleister mit begrenzten IT-Ressourcen. Gesundheitsorganisationen wenden sich zunehmend Rahmenwerken wie dem HITRUST Common Security Framework (CSF) zu, um diesen Herausforderungen zu begegnen, aber die Implementierung erfordert erhebliche Investitionen sowohl in Technologie als auch in Fachkenntnisse. Die Notwendigkeit sicherer Authentifizierungsmechanismen, die die Benutzererfahrung nicht beeinträchtigen, stellt eine besondere Herausforderung dar, da umständliche Sicherheitsmaßnahmen die Patientenengagement-Raten senken und die Wirksamkeit ansonsten wertvoller Lösungen einschränken können.

Mangel an qualifizierten IT-Fachkräften in der Gesundheitsbranche

Der Mangel an IT-Fachkräften im Gesundheitswesen mit spezialisiertem Wissen in Patientenengagement-Technologien schränkt das Marktwachstum ein, insbesondere da die Lösungen immer ausgefeilter werden und stärker in klinische Arbeitsabläufe integriert werden. Gesundheitsorganisationen stehen vor erheblichen Herausforderungen bei der Gewinnung und Bindung von IT-Talenten, die in der Lage sind, komplexe Engagement-Plattformen zu implementieren und zu warten, insbesondere wenn sie mit Technologieunternehmen konkurrieren, die höhere Vergütungen anbieten. Diese Talentlücke ist besonders ausgeprägt bei spezialisierten Fähigkeiten in der KI-Implementierung, Datenanalytik und Cybersicherheit, die für effektive Patientenengagement-Lösungen zunehmend entscheidend sind. Der Mangel wird durch das rasche Tempo des technologischen Wandels verschärft, der eine kontinuierliche Weiterqualifizierung des vorhandenen Personals erfordert, um die Effektivität aufrechtzuerhalten. Gesundheitsdienstleister erkunden verschiedene Strategien, um dieser Herausforderung zu begegnen, darunter Partnerschaften mit Technologieanbietern, ausgelagerte IT-Dienste und Investitionen in Schulungsprogramme, aber das grundlegende Ungleichgewicht zwischen Angebot und Nachfrage schränkt weiterhin die Geschwindigkeit und den Umfang der Einführung von Patientenengagement-Lösungen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Patientenengagement-Lösungen

Nach Komponente:

Software dominiert die digitale TransformationSoftware hält mit 55,74 % im Jahr 2025 den größten Anteil am Markt für Patientenengagement-Lösungen und dient als Eckpfeiler digitaler Transformationsinitiativen in Gesundheitsorganisationen. Diese Dominanz ergibt sich aus der Fähigkeit von Software, sich nahtlos in bestehende IT-Infrastrukturen im Gesundheitswesen zu integrieren und gleichzeitig die für sinnvolle Patienteninteraktionen erforderliche Funktionalität bereitzustellen. Patientenportale, mobile Anwendungen und Telemedizin-Plattformen sind die am weitesten verbreiteten Softwarelösungen mit Funktionen von der Terminplanung bis hin zu sicherer Nachrichtenübermittlung und Zugang zu Krankenakten. Das Dienstleistungssegment verzeichnet zwar derzeit einen kleineren Anteil, wächst jedoch mit einer CAGR von 15,88 % für 2026–2031 am schnellsten, da Gesundheitsorganisationen zunehmend die Bedeutung von Implementierungsunterstützung, Schulung und laufender Wartung erkennen, um ihre Technologieinvestitionen zu maximieren. Hardware-Komponenten, einschließlich Kioske, Tablets und tragbare Geräte, spielen eine unterstützende, aber wesentliche Rolle im Gesamtökosystem, insbesondere in klinischen Umgebungen, in denen eine direkte Patienteninteraktion erforderlich ist.

Die Softwarelandschaft entwickelt sich mit der KI-Integration als definierendem Trend rasch weiter, da 85 % der Führungskräfte im Gesundheitswesen in generative KI investieren, um die Produktivität von Klinikern und das Patientenengagement zu verbessern. Interoperabilität ist zu einem kritischen Schwerpunktbereich geworden, wobei Gesundheitsorganisationen Lösungen priorisieren, die Daten nahtlos über unterschiedliche Systeme hinweg austauschen können, um ein einheitliches Patientenerlebnis zu schaffen. Der Wechsel zu Cloud-basierten Softwarebereitstellungsmodellen beschleunigt sich, angetrieben durch Vorteile bei Skalierbarkeit, Zugänglichkeit und reduziertem IT-Aufwand. Dienstleistungsanbieter erweitern ihr Angebot über die grundlegende Implementierung hinaus auf strategische Beratung, Workflow-Optimierung und kontinuierliche Verbesserungsprogramme, die Gesundheitsorganisationen helfen, den Wert ihrer Investitionen in Patientenengagement zu maximieren. Das Komponentenökosystem entwickelt sich weiter als Reaktion auf sich ändernde Gesundheitsversorgungsmodelle, mit zunehmendem Schwerpunkt auf Lösungen, die die Versorgung außerhalb traditioneller klinischer Umgebungen unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus:

Cloud-Einführung beschleunigt sichWeb- und Cloud-basierte Lösungen dominieren gemeinsam den Markt mit einem Anteil von 69,62 % im Jahr 2025, was den entschiedenen Wechsel des Gesundheitswesens von veralteten On-Premise-Systemen widerspiegelt. Cloud-basierte Lösungen verzeichnen insbesondere ein explosives Wachstum mit einer CAGR von 18,45 % für 2026–2031, da Gesundheitsorganisationen die Vorteile bei Skalierbarkeit, Zugänglichkeit und reduzierter IT-Belastung erkennen. Die wirtschaftliche Grundlage für die Cloud-Einführung ist überzeugend, da Cloud-Bereitstellungen 77 % günstiger als On-Premise-Systeme sind und erhebliche Reduzierungen der Wartungskosten bieten. On-Premise-Lösungen behalten ihre Relevanz vor allem in Umgebungen mit spezifischen Sicherheitsanforderungen oder Konnektivitätsbeschränkungen, aber ihr Marktanteil sinkt weiter, da die Cloud-Sicherheitsfähigkeiten reifen und die Konnektivitätsinfrastruktur sich verbessert.

Der Übergang zu Cloud-basierten Bereitstellungsmodellen ermöglicht neue Fähigkeiten, die zuvor unpraktisch waren, darunter Echtzeit-Datenanalytik, nahtlose Multi-Gerät-Erfahrungen und schnelle Funktionsupdates, die mit den sich entwickelnden Gesundheitsbedürfnissen Schritt halten. Gesundheitsorganisationen setzen zunehmend auf hybride Ansätze, die Cloud- und On-Premise-Elemente kombinieren, um Sicherheits-, Compliance- und Zugänglichkeitsanforderungen in Einklang zu bringen. Die Kostenstruktur von Cloud-Lösungen, die typischerweise einem Modell „pro Nutzer pro Monat” folgt, erweist sich als besonders attraktiv für kleinere Gesundheitsorganisationen, denen das Kapital für große Vorabinvestitionen fehlt. Sicherheitsbedenken, die die Cloud-Einführung zuvor einschränkten, werden durch fortschrittliche Verschlüsselung, Multi-Faktor-Authentifizierung und Compliance-Zertifizierungen adressiert, wobei viele Cloud-Anbieter nun die Sicherheitsfähigkeiten traditioneller On-Premise-Bereitstellungen übertreffen. Die Flexibilität Cloud-basierter Lösungen erweist sich besonders bei Störungen im Gesundheitswesen als wertvoll und ermöglicht die schnelle Bereitstellung neuer Engagement-Fähigkeiten als Reaktion auf sich ändernde Patientenbedürfnisse und Versorgungsmodelle.

Nach Anwendung:

Häusliches Gesundheitsmanagement gewinnt an DynamikDas Bevölkerungsgesundheitsmanagement führt die Anwendungssegmente mit einem Marktanteil von 28,12 % im Jahr 2025 an, da Gesundheitssysteme Patientenengagement nutzen, um das Management chronischer Krankheiten und Präventivversorgungsinitiativen anzugehen. Die Dominanz der Anwendung spiegelt ihre Ausrichtung auf wertorientierte Versorgungsmodelle wider, die Ergebnisse gegenüber dem Volumen priorisieren, wobei Engagement-Lösungen die notwendigen Werkzeuge bereitstellen, um laufende Patientenbeziehungen außerhalb traditioneller Versorgungsumgebungen aufrechtzuerhalten. Das häusliche Gesundheitsmanagement entwickelt sich mit einer prognostizierten CAGR von 17,41 % für 2026–2031 zum am schnellsten wachsenden Anwendungssegment, angetrieben durch die Konvergenz von Fernüberwachungstechnologien, Telemedizin-Fähigkeiten und Patientenengagement-Plattformen. Anwendungen für soziales und Verhaltensmanagement gewinnen an Bedeutung, da Gesundheitsorganisationen die Auswirkungen von Verhaltensfaktoren auf Gesundheitsergebnisse erkennen, während Fitness- und Gesundheitsmanagement-Lösungen über Wellnessprogramme hinaus zu integralen Bestandteilen von Präventivversorgungsstrategien werden. Finanzmanagement-Anwendungen adressieren die wachsende Patientennachfrage nach Transparenz und Kontrolle über Gesundheitskosten, insbesondere da die Eigenkosten weiter steigen.

Die Integration von KI und prädiktiver Analytik transformiert die Anwendungsfähigkeiten segmentübergreifend und ermöglicht personalisiertere und proaktivere Engagement-Strategien, die Patientenbedürfnisse antizipieren, anstatt lediglich darauf zu reagieren. Die Fernpatientenüberwachung wird zunehmend ausgefeilter, wobei 99 % der Führungskräfte von US-Gesundheitssystemen die digitale Transformation als wesentlich für die Verbesserung der Patientenversorgung durch Innovationen wie prädiktive Analytik und Telemedizin betrachten. Anwendungen für das Bevölkerungsgesundheitsmanagement entwickeln sich weiter, um soziale Determinanten von Gesundheitsdaten einzubeziehen und ganzheitlichere Ansätze für das Patientenengagement zu ermöglichen, die nicht-klinische Faktoren berücksichtigen, die Gesundheitsergebnisse beeinflussen. Finanzmanagement-Anwendungen werden um Preistransparenz-Tools, Zahlungspläne und Finanzberatungsdienste erweitert, die Patienten helfen, die zunehmend komplexe finanzielle Gesundheitslandschaft zu navigieren. Die Grenzen zwischen Anwendungskategorien verschwimmen, da Anbieter umfassendere Plattformen entwickeln, die mehrere Aspekte der Patientenreise abdecken, von der klinischen Versorgung bis hin zu Finanzmanagement und Verhaltensunterstützung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Anbieter führen, Kostenträger gewinnen an BodenGesundheitsdienstleister dominieren die Endnutzerlandschaft mit einem Marktanteil von 53,28 % im Jahr 2025, was ihre direkte Beziehung zu Patienten und die primäre Verantwortung für die Versorgungserbringung widerspiegelt. Krankenhäuser, Kliniken und Accountable Care Organizations (ACOs) implementieren Patientenengagement-Lösungen, um die Versorgungskoordination zu verbessern, die Patientenzufriedenheit zu steigern und wertorientierte Versorgungsinitiativen zu unterstützen. Kostenträger stellen das am schnellsten wachsende Endnutzersegment mit einer CAGR von 14,36 % für 2026–2031 dar, da Versicherungsunternehmen den strategischen Wert des Patientenengagements bei der Reduzierung von Anspruchskosten und der Verbesserung von Gesundheitsergebnissen erkennen. Der Fokus der Kostenträger auf Versorgungsübergänge ist besonders bemerkenswert, wobei eine im American Journal of Managed Care veröffentlichte Studie zeigt, dass kostenträgergeführte Engagement-Programme Krankenhauswiederaufnahmen um bis zu 52 % und Notaufnahmebesuche um 45 % durch verbesserte Nachsorge und Patientenaufklärung reduzieren können. Patienten und Pflegepersonen werden zunehmend aktive Teilnehmer im Engagement-Ökosystem und treiben die Nachfrage nach verbraucherorientierten Lösungen an, die eine größere Kontrolle über Gesundheitsinformationen und Versorgungsentscheidungen bieten.

Pharmaunternehmen erweitern ihre Engagement-Initiativen über traditionelle Adhärenzprogramme hinaus auf umfassende Unterstützungsdienste, die die gesamte Patientenreise abdecken. Die Integration von Engagement-Lösungen mit wertorientierten Versorgungsmodellen beschleunigt die Einführung in allen Endnutzersegmenten, wobei 83 % der Interessenvertreter ambulanter Zentren die Bedeutung von Patientenengagement-Strategien für den finanziellen Erfolg anerkennen. Apotheken und Einzelhandels-Gesundheitsketten nutzen Engagement-Lösungen, um ihre Rolle im Versorgungskontinuum zu erweitern, insbesondere für das Management chronischer Krankheiten und Präventivversorgungsdienste. Anbieterorganisationen konzentrieren sich zunehmend auf die Reduzierung der Belastung des klinischen Personals, wobei 95 % der Führungskräfte die Notwendigkeit von Engagement-Lösungen betonen, die sich nahtlos in bestehende Arbeitsabläufe integrieren. Die Grenzen zwischen traditionellen Endnutzerkategorien verschwimmen, da Gesundheitsökosysteme stärker integriert werden und neue Möglichkeiten für kollaborative Engagement-Strategien schaffen, die das gesamte Versorgungskontinuum umspannen.

Geografische Analyse

Markt für Patientenengagement-Lösungen in Nordamerika

Nordamerika behauptet seine dominante Position im Markt für Patientenengagement-Lösungen mit einem Anteil von 41,62 % im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die frühe Einführung digitaler Gesundheitstechnologien. Die Führungsposition der Region wird durch eine starke regulatorische Unterstützung für Patientenengagement-Initiativen gestärkt, einschließlich der Anforderungen zur sinnvollen Nutzung und wertbasierter Versorgungsprogramme, die Anbieterinvestitionen in Engagement-Technologien fördern. Eine umfassende Umfrage der Healthcare Information and Management Systems Society (HIMSS) zeigt, dass 61 % der US-amerikanischen Gesundheitsorganisationen Patientenerfahrung und Engagement-Initiativen in ihren strategischen Plänen priorisiert haben, wobei 72 % planen, die Investitionen in digitale Patientenengagement-Technologien bis 2026 zu erhöhen. Die Integration KI-gestützter Engagement-Lösungen ist in dieser Region besonders weit fortgeschritten, mit Anwendungen, die von der automatisierten Terminplanung bis hin zu personalisierten Gesundheitsempfehlungen und virtuellen Gesundheitsassistenten reichen. Kanada und Mexiko folgen ähnlichen Einführungsverläufen, wenn auch in etwas langsamerem Tempo aufgrund von Unterschieden in den Strukturen und Finanzierungsmechanismen der Gesundheitssysteme.

Markt für Patientenengagement-Lösungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden regionalen Markt dar, mit einer prognostizierten CAGR von 17,52 % für den Zeitraum 2026–2031, angetrieben durch eine rasch expandierende Gesundheitsinfrastruktur, zunehmende Smartphone-Durchdringung und wachsende Mittelschichtbevölkerungen mit höheren Gesundheitserwartungen. China führt das regionale Wachstum mit erheblichen Investitionen in die digitale Gesundheitsinfrastruktur und patientenzentrierte Versorgungsinitiativen an, während Indien eine beschleunigte Einführung erlebt, die durch staatliche digitale Gesundheitsprogramme und einen aufstrebenden Telemedizinsektor vorangetrieben wird. Japans alternde Bevölkerung schafft einzigartige Engagement-Herausforderungen und -Chancen, wobei Lösungen zunehmend auf Fernüberwachung und das Management chronischer Erkrankungen bei älteren Patienten ausgerichtet sind. Australien und Südkorea stehen an der Spitze der Integration fortschrittlicher Technologien wie KI und IoT in Patientenengagement-Plattformen und schaffen so personalisiertere und proaktivere Versorgungserlebnisse. Das Wachstum der Region wird durch steigende Gesundheitsausgaben und einen starken Fokus auf die Verbesserung der Gesundheitsversorgung in städtischen und ländlichen Gebieten weiter unterstützt.

Markt für Patientenengagement-Lösungen in EMEA und Südamerika

Europa hält einen bedeutenden Marktanteil, wobei Länder wie Deutschland, das Vereinigte Königreich und Frankreich die Einführung von Patientenengagement-Lösungen anführen. Die strengen Datenschutzbestimmungen der Region, insbesondere die DSGVO, haben die Entwicklung von Engagement-Plattformen mit erweiterten Datenschutzfunktionen und transparenten Datenverwaltungspraktiken geprägt. Die Region Naher Osten und Afrika, die derzeit zwar einen kleineren Marktanteil repräsentiert, verzeichnet eine wachsende Einführung, insbesondere in den Ländern des Golfkooperationsrats (GCC), wo Initiativen zur Modernisierung des Gesundheitswesens Investitionen in Patientenengagement-Technologien vorantreiben. Südamerika zeigt vielversprechendes Wachstumspotenzial, wobei Brasilien die regionale Einführung anführt, da Gesundheitsdienstleister versuchen, Zugangsprobleme durch digitale Engagement-Lösungen zu bewältigen. Der globale Charakter des Patientenengagement-Marktes wird zunehmend deutlich, da Lösungen angepasst werden, um regionsspezifische Herausforderungen im Gesundheitswesen zu bewältigen und dabei eine Kernfunktionalität beizubehalten, die geografische Grenzen übersteigt.

Wettbewerbslandschaft

Der Markt für Patientenengagement-Lösungen weist eine moderate Fragmentierung mit einer vielfältigen Mischung aus etablierten EHR-Anbietern, spezialisierten Engagement-Lösungsanbietern und aufkommenden Technologiedisruptoren auf, die um Marktanteile konkurrieren. Die Wettbewerbsdynamik entwickelt sich rasch, da traditionelle EHR-Anbieter ihre Engagement-Fähigkeiten sowohl durch interne Entwicklung als auch durch strategische Akquisitionen erweitern, während spezialisierte Anbieter sich durch tiefere Funktionalität in spezifischen Engagement-Bereichen differenzieren. Die Marktkonzentration nimmt durch Fusions- und Akquisitionsaktivitäten zu, wobei Gesundheits-IT-Unternehmen ihr Angebot erweitern, um vielfältige Kundenbedürfnisse zu erfüllen.

Strategische Partnerschaften haben sich als wichtiger Wettbewerbsansatz herausgestellt, wobei Technologieanbieter mit Gesundheitsdienstleistern zusammenarbeiten, um Lösungen zu entwickeln, die spezifische klinische und betriebliche Herausforderungen angehen. Die Integration von KI- und maschinellen Lernfähigkeiten stellt ein kritisches Wettbewerbsfeld dar, wobei Anbieter darum wetteifern, diese Technologien in ihre Engagement-Plattformen zu integrieren. Lücken bestehen insbesondere bei der Adressierung der Bedürfnisse unterversorgter Gesundheitssegmente, einschließlich ländlicher Anbieter, Organisationen für psychische Gesundheit und Einrichtungen für die Nachakutversorgung. Die Wettbewerbslandschaft wird weiter durch den wachsenden Einfluss nicht-traditioneller Akteure geprägt, darunter Einzelhandelsriesen und Technologieunternehmen, die ihre Verbraucher-Engagement-Expertise nutzen, um in den Gesundheitsmarkt einzutreten. Epics anhaltende Marktanteilsgewinne, mit 176 neu hinzugekommenen Fachkrankenhäusern allein im Jahr 2024, unterstreichen die Bedeutung von Anbieter-Stabilität und Interoperabilitätsfähigkeiten bei den Kaufentscheidungen von Gesundheitsorganisationen.

Marktführer für Patientenengagement-Lösungen

Allscripts Healthcare Solutions Inc

Athenahealth Inc

Cerner Corporation

Mckesson Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Patientenengagement-Lösungen erfasste Unternehmen

- Oracle Cerner Corporation

- Epic Systems

- Allscripts

- Athenahealth

- Mckesson

- IBM

- GetWellNetwork

- Lincor Solutions

- Medecision

- Medhost

- Orion Health Ltd.

- WelVU

- YourCareUniverse Inc.

- AdvancedMD

- Kareo

- Meditech

- CureMD Healthcare

- NextGen Healthcare

- Tebra Technologies

- TeleVox (Odeza)

Analyse der Unternehmen im Markt für Patientenengagement-Lösungen lesen

Marktchancen und Zukunftsaussichten

Interoperabilitätsgetriebenes Engagement erschließt zusätzliche Budgetlinien über traditionelle Patientenportale hinaus, insbesondere dort, wo Compliance- und Kostenträgerprogramme zunehmend auf API-basierten Zugang verweisen. In den Vereinigten Staaten stärken die Aktivitäten des CMS Health Technology Ecosystem, einschließlich der im April 2026 erfolgten Veröffentlichung der ersten Welle von Tools wie digitalem Check-in (Kill the Clipboard) und personalisierten Gesundheitsanwendungen für chronische Erkrankungen, die Roadmaps von Leistungserbringern und Anbietern rund um app-basierte Erfahrungen, die neben EHR-Systemen bestehen. Die ONC hat außerdem im Rahmen des Standards Version Advancement Process (SVAP) 2026 Standards weiterentwickelt, die von Engagement-Plattformen genutzt werden, einschließlich der Genehmigung des HL7 FHIR US Core Implementation Guide STU 9.0.0, der Anbieter beim Aufbau wiederverwendbarer Integrationsschichten anstelle von Einzellösungen unterstützt.

Ein zweiter Chancenbereich ist der Wandel von einfachem Messaging zu reichhaltigerer, vertrauenswürdigerer Omnichannel-Kommunikation und Automatisierung. Die Einführung von Rich Communication Services (RCS) für das Gesundheitswesen durch Dialog Health im Juli 2026, mit verifizierter Absenderidentität und gebrandeter Messaging-Funktion, spiegelt die Nachfrage wider, die Wirksamkeit der Ansprache zu verbessern und dabei spamähnliche Patientenerfahrungen zu reduzieren. Auch Konsolidierung und der Aufbau kombinierter Funktionalitäten schreiten voran, wie die Übernahme von Dialog Health durch SpinSci im Juli 2026 und die Übernahme von Spike Technologies durch Raintree im Juli 2026 zur Ergänzung um agentenbasierte KI-Sprachfunktionen zeigen, während Anbieter durchgängige Workflows für Patientenzugang und -engagement (Sprache, Text/RCS, Terminplanung und Nachverfolgung) zusammenstellen. Partnerschaften, die Engagement mit Programmen für chronische Erkrankungen verknüpfen, wie die Zusammenarbeit von Lark Health mit Samsung Health für Senioren im Juli 2026, verweisen zudem auf Whitespace im longitudinalen, häuslichen Engagement, bei dem Patientenadhärenz, Aufklärung und Überwachung als kontinuierlicher Service abgewickelt werden.

Aktuelle Branchenentwicklungen im Markt für Patientenengagement-Lösungen

- Juli 2026: Lark Health ging eine Partnerschaft mit Samsung Electronics ein, um US-Senioren über Samsung Health einen KI-gestützten Gesundheitscoach und Programme zum Management chronischer Erkrankungen zugänglich zu machen, mit Verfügbarkeit ab dem dritten Quartal 2026. Die Partnerschaft verknüpft Konsumgeräte-Ökosysteme mit strukturierten Versorgungsprogrammen und erweitert die Verbreitung von Engagement-Software und Remote-Coaching in älteren Bevölkerungsgruppen.

- Mai 2026: Elsevier schloss die Übernahme von Mytonomy ab und positionierte das kombinierte Angebot als durchgängige Patientenengagement-Lösung für Leistungserbringer im Gesundheitswesen. Die Transaktion ergänzt ein breiteres Portfolio klinischer Inhalte und Workflows um videobasierte Aufklärungs- und Engagement-Funktionen und unterstützt stärker integrierte Onboarding-, Aufklärungs- und Adhärenzpfade.

- Oktober 2024: RadiantGraph sammelte 11 Millionen USD in einer Series-A-Runde ein und hob Integrationsfähigkeiten mit AWS, Google Cloud, Databricks und Snowflake hervor. Die Finanzierung unterstützt die Produktskalierung im Bereich Datenkonnektivität und analysegetriebenes Engagement, ein Bereich, in dem Leistungserbringer messbare Ergebnisse und Interoperabilität mit bestehenden Cloud-Datenstacks erwarten.

Markt für Patientenengagement-Lösungen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Patientenengagement-Lösungen, die Patienten und Behandlungsteams bei der Kommunikation und dem Handeln im Rahmen der Versorgung unterstützen, hauptsächlich durch Portale, Messaging, Erinnerungen, Aufklärung, Terminplanung und Fernüberwachung, bereitgestellt als Software und damit verbundene Dienstleistungen in Anbieter- und Kostenträgerumgebungen.

Ausgeschlossen aus dem Anwendungsbereich: Eigenständige EHR-Systeme werden nicht erfasst, sofern sie nicht eine patientenseitige Engagement-Schicht enthalten, die als Teil eines Engagement-Angebots verkauft und bepreist wird.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Web-basiert und Cloud-basiert

- On-Premise

- Nach Anwendung

- Soziales und Verhaltensmanagement

- Fitness- und Gesundheitsmanagement

- Häusliches Gesundheitsmanagement

- Finanzmanagement

- Bevölkerungsgesundheitsmanagement

- Nach Endnutzer

- Anbieter (Krankenhäuser, Kliniken, ACOs)

- Kostenträger (öffentliche und private Versicherer)

- Patienten und Pflegepersonen

- Pharmaunternehmen

- Apotheken und Einzelhandels-Gesundheitsketten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Festlegung einer konsistenten Definition dessen, was als Patientenengagement verkauft wird, im Gegensatz zu angrenzender klinischer IT. Wir beziehen uns auf öffentliche Quellen wie das US Office of the National Coordinator for Health IT (ONC) für Interoperabilitäts- und Patientenzugangssignale, die US Centers for Medicare and Medicaid Services (CMS) für Programm- und Erstattungsrichtungen sowie die US Centers for Disease Control and Prevention (CDC) für Indikatoren chronischer Erkrankungen, die den Engagement-Bedarf prägen.

Um diese Sicht global zu erweitern, nutzen wir außerdem Quellen wie die World Health Organization (WHO) für digitale Gesundheitsprioritäten, die World Bank für Gesundheits- und Makroindikatoren, die zur Normalisierung verwendet werden, sowie peer-reviewte Fachzeitschriften, die auf PubMed indexiert sind, für Belege zu Engagement-Adoptionsmustern und Versorgungsergebnissen. Diese Inputs werden anschließend durch allgemeines Sekundärmaterial ergänzt, wie Unternehmensmeldungen, Investorenpräsentationen, Pressemitteilungen, Websites von Verbänden und angesehene Fachpresse im Gesundheits-IT-Bereich. Zur Überprüfung von Umsatzkontext und Verschiebungen im Produktfokus werden selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt. Die hier aufgeführten Quellen sind nicht abschließend, und viele weitere Referenzen wurden zur Erhebung, Validierung und Klärung der Forschung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu überprüfen, was Käufer als Patientenengagement-Kauf betrachten und wie sich die Ausgaben auf Software, Implementierung und laufende Managed Services verteilen. Wir befragten Lösungsanbieter, Systemintegratoren, Krankenhäuser und Klinikgruppen sowie Teams auf Kostenträgerseite in APAC, EMEA und Amerika, um Annahmen wie Preisspannen, Verlängerungsmuster und Bereitstellungsmix zu überprüfen und anzupassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 30 % | EMEA: 34 % |

| Kleinere Anbieter: 16 % | Manager: 55 % | Amerika: 25 % |

Marktbewertung & Prognose

Die Marktbewertung folgt einem Top-down- und Bottom-up-Ansatz, wobei zunächst Ausgaben für Gesundheits-IT und Signale zur digitalen Akzeptanz genutzt werden, um einen adressierbaren Engagement-Nachfragepool zu rekonstruieren, und anschließend selektive Anbieter- und Kanalprüfungen zur Überprüfung des Ergebnisses eingesetzt werden. Beim Aufbau der Top-down-Sicht fließen Inputs wie Patientenzugangs- und Interoperabilitätsanforderungen, die Akzeptanz von Portalen und sicherem Messaging, der Anteil der Versorgung, der sich zu virtuellen Kontaktpunkten verschiebt, die Intensität des Managements chronischer Erkrankungen sowie die Budgetrichtung von Leistungserbringern und Kostenträgern für digitale Zugangswege ein.

Diese Gesamtwerte werden mit Bottom-up-Näherungen abgeglichen, unter Verwendung von Stichproben-Umsatzaufteilungen aus öffentlichen Offenlegungen, typischen Preisbändern für Abonnements und Implementierung sowie beobachtetem Bereitstellungsmix (Cloud versus On-Premises), damit nicht monetarisierte Nachfrage nicht überbewertet wird. Wenn direkte Aufschlüsselungen fehlen, werden Lücken mithilfe von Peergruppen-Verhältnissen nach Endnutzer und Lösungsfunktion behandelt, gefolgt von einer Plausibilitätsprüfung anhand von IT-Budgetbeschränkungen, die von Gesundheitsorganisationen diskutiert werden.

Für die Prognose wird eine Szenarioanalyse um eine Kerntrendlinie angewendet, und die Treiber werden anhand von Expertenwissen zu Ersatzzyklen, der Einführung von Erweiterungsmodulen und Anbindungsraten für Managed Services justiert. Kurzfristige Projektionen spiegeln Zyklen von Budgetstraffungen wider, während langfristiges Wachstum mit Erwartungen an den Patientenzugang, der Belastung durch chronische Versorgung und politischem Druck zum Datenaustausch verknüpft ist.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, bei denen Modellergebnisse mit unabhängigen Signalen wie Kommentaren zu Gesundheits-IT-Ausgaben, Messwerten zur Akzeptanz patientenseitiger Tools und beobachteten Verschiebungen hin zu Abonnementverträgen verglichen werden. Große Abweichungen führen zu Nachfragen und einer Überprüfung der Definitionen, damit derselbe Umsatz nicht doppelt über benachbarte Gesundheits-IT-Kategorien gezählt wird.

Vor der finalen Freigabe überprüft ein zweiter Analyst Annahmen, Berechnungen und Jahr-zu-Jahr-Entwicklungen, um Anomalien zu erkennen, die nicht dem Kaufverhalten entsprechen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie politische Änderungen, größere Bündelungsverschiebungen oder klare Preisanpassungen. Unmittelbar vor der Lieferung wird ein erneuter Durchlauf abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Patientenengagement-Lösungen mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Werte stimmen üblicherweise nicht deshalb nicht überein, weil falsch gerechnet wurde, sondern weil Unternehmen Patientenengagement unterschiedlich definieren und unterschiedliche Basisjahre anwenden. Abweichungen ergeben sich häufig daraus, was als Engagement im Gegensatz zu breiterer digitaler Gesundheit gezählt wird, ob Dienstleistungen enthalten sind und wie das Timing von Währungen und Wachstumsannahmen festgelegt wird.

Die Hauptabweichung liegt darin, ob laufende Implementierungs- und Managed-Service-Leistungen im Zusammenhang mit Engagement-Plattformen mitgezählt werden. Mordor Intelligence berücksichtigt diese Umsätze zusammen mit Abonnement- und Wartungsumsätzen, da sie routinemäßig als Teil der Engagement-Programmausgaben vertraglich vereinbart und verlängert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,59 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 33,45 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen höheren kurzfristigen Wachstumspfad, und die öffentliche Zusammenfassung trennt Umsätze, die ausschließlich auf Engagement entfallen, nicht klar von angrenzenden Tools der digitalen Gesundheit, was die Gesamtwerte erhöhen kann, wenn breitere Funktionalität einbezogen wird. |

| Branchenforschungsportal B | 26,36 Mrd. USD (2025) | Geht von einem geringeren erfassten Umsatzpool aus und schließt möglicherweise einige Service- und Support-Umsätze aus, die mit Engagement-Implementierungen gebündelt sind, was den erfassten Wert verringert, selbst wenn die Akzeptanz steigt. |

Die Spannweite in der Tabelle erklärt sich größtenteils durch die Einbeziehung von Dienstleistungen, Überlappungen bei angrenzenden Anwendungsbereichen und die Wahl des Basisjahres zur Verankerung des Wachstums. Unser Ansatz hält das Modell an tatsächlich vertraglich vereinbarten und verlängerten Engagement-Käufen fest, wodurch die Schritte bei einer Marktaktualisierung wiederholbar bleiben.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Patientenengagement-Lösungen?

Der Markt beläuft sich im Jahr 2026 auf USD 32,59 Milliarden und soll bis 2031 USD 61,64 Milliarden erreichen, was einer CAGR von 13,59 % entspricht.

Welche Region wächst bei Patientenengagement-Lösungen am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 17,52 % verzeichnen, angetrieben durch die allgegenwärtige Verbreitung von Smartphones und groß angelegte staatliche Programme für digitale Gesundheit.

Warum gewinnen Cloud-basierte Plattformen an Beliebtheit?

Cloud-Lösungen senken die Bereitstellungskosten um 77 %, skalieren nach Bedarf und unterstützen kontinuierliche Funktionsupdates, was die Agilität der Anbieter steigert und den Wartungsaufwand reduziert.

Wie verbessern KI-Technologien das Patientenengagement?

KI treibt virtuelle Assistenten, prädiktive Kontaktaufnahme und automatisierte Dokumentation an, was den Verwaltungsaufwand reduziert und Versorgungspfade personalisiert, wodurch die Termintreue und die Patientenzufriedenheit gesteigert werden.

Was ist das größte Hindernis für eine breitere Einführung?

Die Einhaltung strenger Datenschutzvorschriften wie HIPAA und DSGVO bleibt die größte Herausforderung, insbesondere für kleinere Anbieter, denen umfangreiche Cybersicherheitsressourcen fehlen.

Seite zuletzt aktualisiert am: