Marktgröße und Marktanteil des Patientenportals

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.77 Milliarden US-Dollar |

| Marktgröße (2031) | 18.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.43% CAGR |

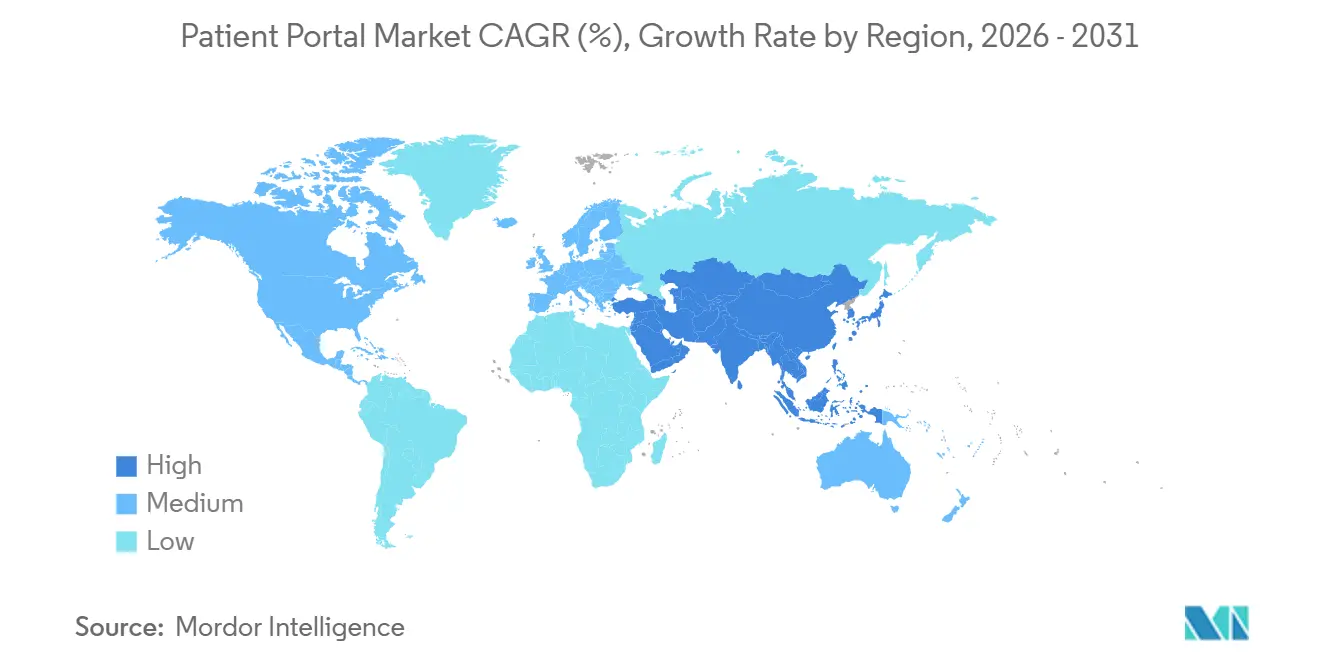

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

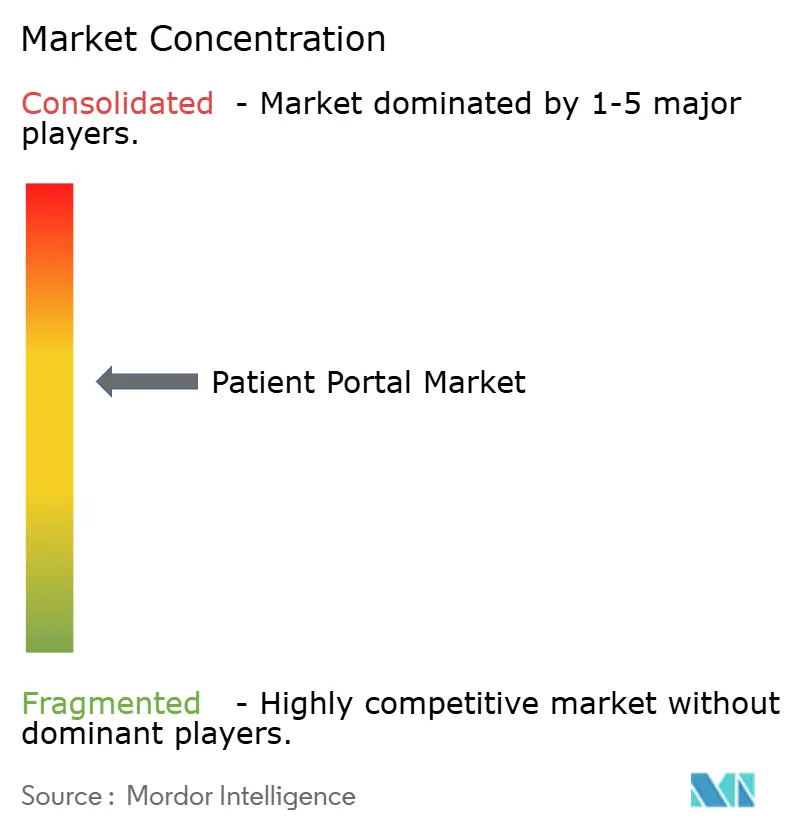

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Patientenportalmarkts von Mordor Intelligence

Die Marktgröße des Patientenportals wird voraussichtlich von 6,56 Milliarden USD im Jahr 2025 und 7,77 Milliarden USD im Jahr 2026 auf 18,10 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 18,43 % verzeichnen.

Angetrieben durch strengere bundesstaatliche und internationale Interoperabilitätsvorschriften, Anforderungen der Kostenträger an dokumentiertes digitales Engagement und eine wachsende Verbrauchernachfrage nach bedarfsgerechtem Gesundheitszugang entwickeln sich Gesundheitsportale von optionalen Funktionen zu kritischer Infrastruktur. Integrierte Plattformen dominieren weiterhin unternehmensweite Gesundheitssysteme aufgrund gebündelter Lizenzierung, die die Wechselkosten senkt. Eigenständige Lösungen skalieren jedoch rasch, da ambulante Zentren und Einzelhandelskliniken modulare Bereitstellungen einführen, um kostspielige und umfangreiche EHR-Überarbeitungen zu vermeiden. Gleichzeitig verändert die Cloud-Migration die Kostenstrukturen. Hyperscale-Anbieter bieten nun HIPAA-konforme Referenzarchitekturen an, die elastisches Computing, geprüfte Sicherheitskontrollen und niedrigere Gesamtbetriebskosten über fünf Jahre im Vergleich zu On-Premises-Systemen bieten. Das Wettbewerbsumfeld weist eine moderate Rivalität auf. Etablierte EHR-Anbieter schützen ihren Marktanteil durch Netzwerkeffekte, während venture-finanzierte Spezialisten durch die Einbettung von Zahlungslösungen, die Optimierung von Aufnahmeprozessen und den Einsatz KI-gesteuerter Triage zur Optimierung administrativer Arbeitsabläufe an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

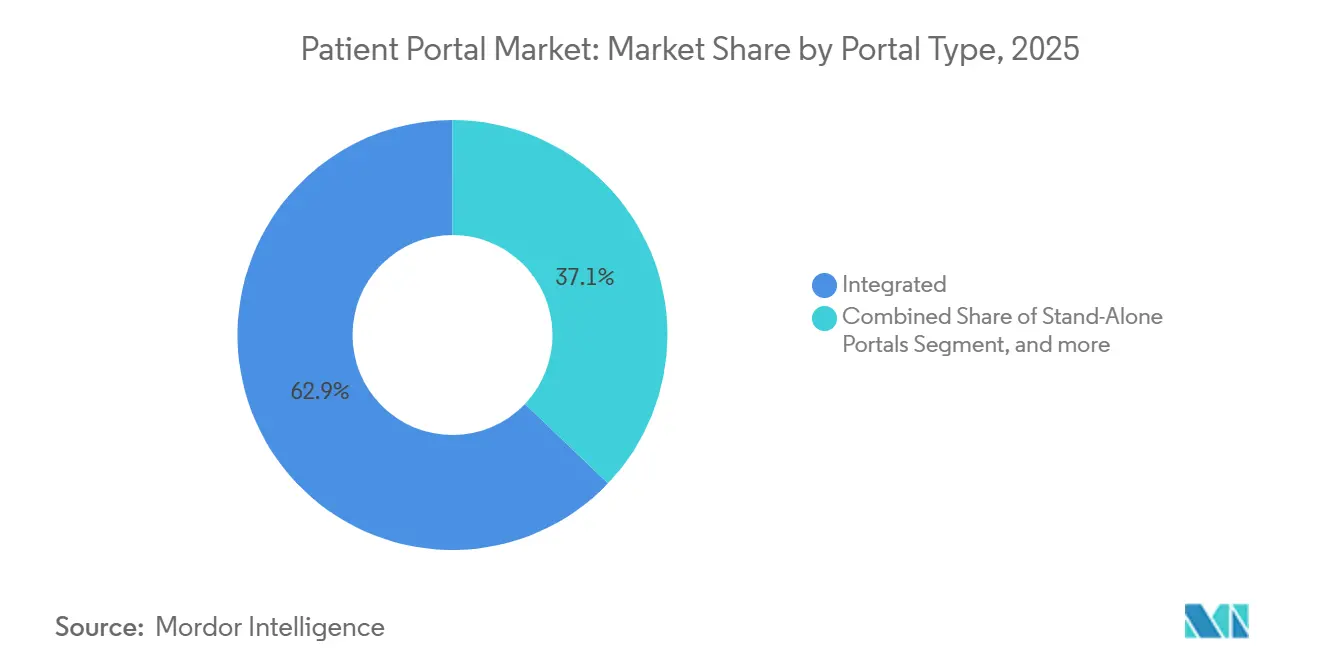

- Nach Portaltyp führten integrierte Plattformen im Jahr 2025 mit einem Umsatzanteil von 62,88 %, während eigenständige Portale bis 2031 mit einer CAGR von 20,54 % wachsen.

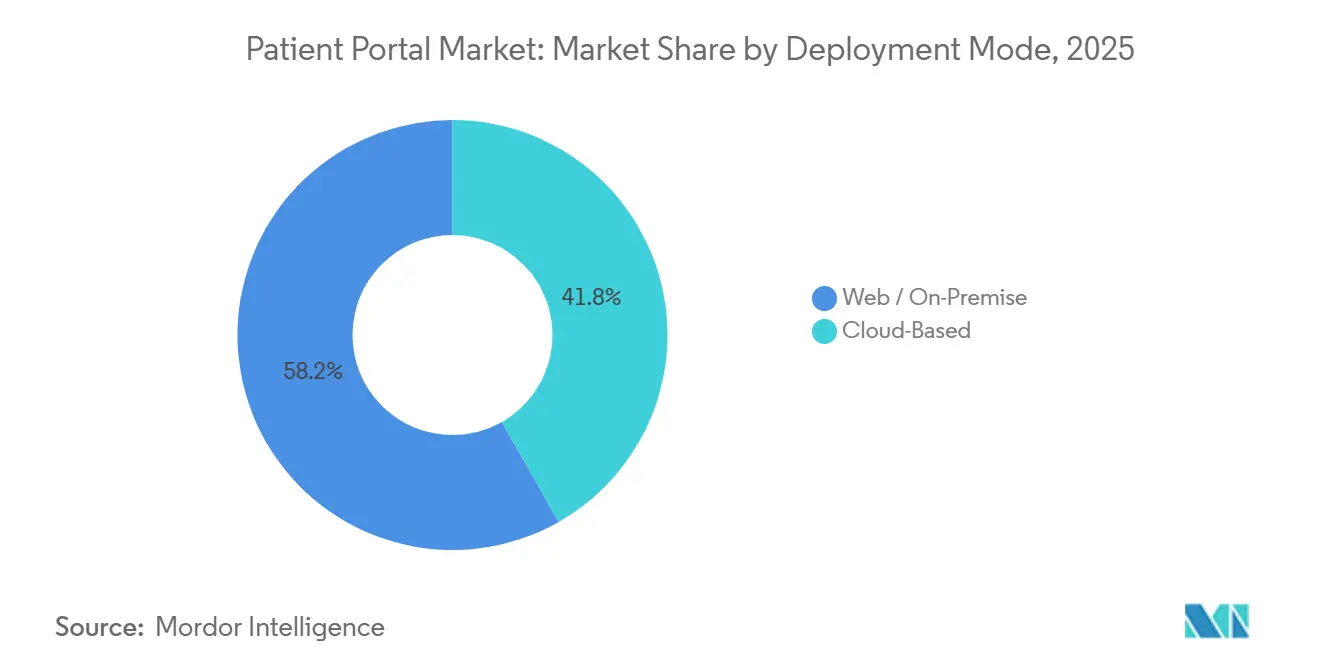

- Nach Bereitstellungsmodus entfielen im Jahr 2025 58,23 % des Marktanteils des Patientenportals auf Web-/On-Premise-Systeme, während für Cloud-basierte Portale eine Expansion mit einer CAGR von 20,78 % bis 2031 prognostiziert wird.

- Nach Endnutzer hielten Anbieter im Jahr 2025 72,65 % der Marktgröße des Patientenportals, und Kostenträger wachsen bis 2031 mit einer CAGR von 21,32 %.

- Nach Geografie entfielen im Jahr 2025 44,32 % des Umsatzes auf Nordamerika, während für den Asien-Pazifik-Raum bis 2031 ein Wachstum mit einer CAGR von 19,65 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Patientenportalmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliche Interoperabilitäts- und Meaningful-Use-Vorschriften | +4.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach digitalem Zugang zur Gesundheitsversorgung | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Rascher Wechsel zu Cloud-gehosteten EHR-Ökosystemen | +3.1% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erstattungsanreize für wertbasierte Versorgungsmodelle | +2.9% | Kernmarkt Nordamerika, Ausstrahlungseffekte auf die EU | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte hyperpersonalisierte Bildungsmodule | +2.4% | Kernmärkte Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| FHIR-fähige Dynamik des „Plug-in”-App-Marktplatzes | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Interoperabilitätsvorschriften

Landesweite Rahmenwerke wie das Trusted Exchange Framework and Common Agreement in den Vereinigten Staaten und der Europäische Gesundheitsdatenraum in der EU verpflichten zertifizierte EHR-Systeme zur Veröffentlichung standardisierter APIs, die klinische Daten ohne besonderen Aufwand zugänglich machen. Anbieter sehen sich nun mit einem standardisierten Datenzugang konfrontiert und müssen sich durch Analysen oder Benutzererfahrung differenzieren. Kleinere Anbieter ohne API-Kapazität scheiden aus dem Markt aus oder fusionieren, während Epic Systems und Oracle Health ihre bestehende FHIR-Infrastruktur nutzen, um erweiterte Analysemodule als Upselling anzubieten. Kostenträger nutzen zunehmend transparente Datenflüsse; ein führender US-amerikanischer Versicherer erzielte Einsparungen in der Verwaltung von 340 Millionen USD, nachdem er Vorabgenehmigungen durch offene APIs automatisiert hatte[1]Büro des Nationalen Koordinators für Gesundheits-IT, „Trusted Exchange Framework and Common Agreement,” healthit.gov.

Verbrauchernachfrage nach digitalem Gesundheitszugang

Smartphone-zentriertes Verhalten setzt neue Servicestandards. Eine Pew-Umfrage aus dem Jahr 2025 bestätigte, dass 68 % der US-amerikanischen Erwachsenen unter 50 Jahren eine Terminbuchung am selben Tag und Echtzeit-Rezepterneuerungen über mobile Apps erwarten[2]Pew Research Center, „Öffentliche Erwartungen an digitale Gesundheitsdienste,” pewresearch.org. Indiens Ayushman Bharat Digital Mission hat 450 Millionen registrierte Nutzer, die auf Portale zugreifen, die mit einem nationalen Gesundheitsidentifikator verknüpft sind, und veranschaulicht, wie staatliche Vorgaben mit den Erwartungen der Verbraucher übereinstimmen. Einzelhandelsapothekenketten reagieren darauf, indem sie Vollservice-Portale einbetten, die das digitale Engagement im Jahresvergleich um 19 % steigerten und die Patientenbindung an traditionelle Praxen untergraben.

Cloud-Einführung in IT-Systemen des Gesundheitswesens

Eine Deloitte-Analyse ergab Kosteneinsparungen von 23 % über fünf Jahre, wenn EHR-Workloads auf Hyperscale-Cloud-Plattformen verlagert werden, hauptsächlich durch die Abschaltung lokaler Rechenzentren. Alle drei großen Cloud-Anbieter verfügen über eine HITRUST-Zertifizierung und veröffentlichen HIPAA-Referenzarchitekturen, wodurch historische Compliance-Einwände entkräftet werden. Oracle Healths Cloud-natives Cerner Millennium lädt nach der Migration von lokalen Servern nun 95 % der Patiententransaktionen in unter einer Sekunde. Kommunale Krankenhäuser profitieren von transaktionsbasierter SaaS-Preisgestaltung, die Investitionsbudgets überflüssig macht und die Bereitstellung beschleunigt.

Wandel hin zu wertbasierten Erstattungsmodellen

Das Merit-based Incentive Payment System von Medicare gewährt nun Boni für „digitalen Zugang” und setzt Anreize für Anbieter, die Portalaktivierung und die Reaktionszeiten auf Nachrichten innerhalb von 72 Stunden zu verbessern. Private Kostenträger spiegeln diesen Trend wider: Ein großer Versicherer knüpft 8 % der Erstattung an Engagement-Scores. Die Cleveland Clinic steigerte die Portalregistrierung von 54 % auf 71 % durch mehrsprachige Öffentlichkeitsarbeit und sicherte sich zusätzliche 12 Millionen USD an Qualitätszahlungen, was beweist, dass digitales Engagement nun direkte Umsatzauswirkungen hat.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzverletzungen | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Geringe digitale und gesundheitliche Kompetenz bei älteren Bevölkerungsgruppen | -1.9% | Global, mit stärkeren Auswirkungen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Burnout durch Nachrichtenüberlastung bei Klinikern | -1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fehlausgerichtete Erstattung für asynchrone Besuche | -1.1% | Kernmarkt Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste verzeichnete im Jahr 2024 725 großangelegte Datenschutzverletzungen, wobei Portale in 18 % der Fälle aufgrund von Credential-Stuffing und Session-Hijacking betroffen waren[3]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, „Jahresbericht des Datenschutzverletzungsportals 2024,” hhs.gov. Die NIS2-Richtlinie Europas schreibt eine 24-stündige Meldepflicht bei Vorfällen vor und verhängt Bußgelder von bis zu 2 % des weltweiten Umsatzes, was die Compliance-Kosten der Anbieter erhöht. Die von Epic Ende 2025 eingeführte FaceID-Authentifizierung reduziert Kontoübernahmen um 34 %, erhöht jedoch die Entwicklungskomplexität für kleinere Anbieter. Eine Kaiser-Umfrage aus dem Jahr 2025 zeigt, dass 41 % der Erwachsenen Portale aufgrund von Datenschutzbedenken meiden, was die Akzeptanz bei wichtigen demografischen Gruppen verlangsamt.

Digitale Kluft bei älteren und ländlichen Bevölkerungsgruppen

Die FCC berichtet, dass 19 % der ländlichen Amerikaner immer noch keinen 25-Mbps-Breitbandzugang haben, was die Zuverlässigkeit von Videokonsultationen untergräbt. Die Portalregistrierung bei Erwachsenen ab 65 Jahren liegt 22 Prozentpunkte unter dem Durchschnitt. Die klinischen Auswirkungen sind spürbar; eine geringere Portalnutzung korreliert mit höheren vermeidbaren Krankenhauseinweisungsraten. Regierungen und Gesundheitssysteme erproben Kioske und telefonische Navigatoren, doch diese Maßnahmen erhöhen den Verwaltungsaufwand, ohne die Infrastrukturlücken zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portaltyp: Integrierte Plattformen dominieren durch EHR-Bindungseffekte

Integrierte Angebote machten im Jahr 2025 62,88 % des Patientenportalmarkts aus, da unternehmensweite Gesundheitssysteme gebündelte Portale innerhalb von EHR-Lizenzgebühren akzeptieren. Die Marktgröße des Patientenportals für integrierte Lösungen wird voraussichtlich hohe absolute Umsätze aufrechterhalten, auch wenn sie relativen Marktanteil an agile eigenständige Anbieter abgibt. Eigenständige Portale, die voraussichtlich eine CAGR von 20,54 % erzielen werden, profitieren vom FHIR-basierten Datenaustausch, der historische Barrieren für Anbieterwechsel beseitigt. Ambulante Operationszentren, Fachkliniken und Einzelhandelsketten setzen zunehmend auf modulare Portale, die Abrechnungsklarheit, Echtzeit-Berechtigungsprüfungen und schnelle Inbetriebnahmezyklen priorisieren. Infolgedessen spaltet sich das Wettbewerbsumfeld auf: Große integrierte Versorgungsnetzwerke verlängern gebündelte Verträge, während kleinere Organisationen Best-of-Breed-Anwendungen einsetzen.

Eigenständige Anbieter bestätigen die Nachfrage nach Spezialisierung. Cedar verkürzt Zahlungszyklen durch die Einbettung transparenter Kostenvoranschläge und flexibler Pläne, während Phreesia die Anmeldung und Aufnahme automatisiert, um den Durchsatz an der Rezeption um 18 % zu steigern. Diese gezielten Erfolge ziehen Investoren an und erweitern das gesamte adressierbare Marktpotenzial, selbst in Krankenhäusern, die integrierte Portale für klinische Akten behalten, aber eigenständige Anwendungen für Umsatzzyklen oder Aufnahme-Workflows überlagern. Das regulatorische Beharren auf offenen APIs untergräbt proprietäre Datenmonopole und sorgt für einen anhaltenden Wettbewerb zwischen Breite und Spezialisierung im Patientenportalmarkt.

Nach Bereitstellungsmodus: Cloud-Wirtschaftlichkeit verändert Infrastrukturentscheidungen

Web-/On-Premise-Bereitstellungen hielten im Jahr 2025 58,23 % des Marktanteils des Patientenportals, aber Cloud-Portale werden voraussichtlich das schnellste Wachstum mit einer CAGR von 20,78 % verzeichnen. Gesundheitssysteme, die Cloud-Plattformen anstreben, nennen automatische Skalierung, integrierte Notfallwiederherstellung und geprüfte Sicherheitskontrollen als entscheidende Vorteile. Die mit Cloud-Implementierungen verbundene Marktgröße des Patientenportals steigt stetig, da mittelgroße Krankenhäuser auf SaaS-Abonnements umsteigen und Investitionsausgaben in Betriebsausgaben umwandeln. Cloud-Einführungen umfassen nun eine Preisgestaltung pro Nutzer oder pro Transaktion, die für budgetbeschränkte kommunale Einrichtungen attraktiv ist, die Portalaktualisierungen bisher verzögert haben.

On-Premises-Lösungen bleiben jedoch dort bestehen, wo Datenwissenschaftsteams unmittelbaren lokalen Zugriff auf Bildrepositorien benötigen oder wo staatliche Akkreditierungsregeln FedRAMP High-Autorisierungen erfordern. Akademische medizinische Zentren nehmen manchmal höhere Wartungskosten in Kauf, um ausgehende Datengebühren für Forschungsdatensätze zu vermeiden. Hybridarchitekturen entstehen: Transaktionsverkehr liegt in der Cloud, während de-identifizierte Forschungskopien auf Campus-Clustern verbleiben, was Institutionen Flexibilität ohne vollständige Migrationen bietet.

Nach Endnutzer: Dominanz der Anbieter steht vor Disruption durch das Kostenträgersegment

Im Jahr 2025 entfielen 72,65 % des Patientenportalmarkts auf Anbieter, angetrieben durch die Einhaltung von Meaningful-Use-Anforderungen und die entscheidende Rolle der EHR-Konnektivität im täglichen klinischen Betrieb. Kostenträgerportale verzeichnen jedoch ein erhebliches Wachstum mit einer CAGR von 19,65 %, da Versicherer zunehmend Funktionen wie Self-Service-Kostenschätzer und Medikamenten-Adhärenz-Benachrichtigungen implementieren. Darüber hinaus nutzen Einzelhandelsapotheken und lebensmittelbasierte Kliniken Treueprogramme, um Kunden zu ihren Markenportalen zu führen, was die Marktnachfrage weiter diversifiziert. Diese Trends deuten auf einen allmählichen Rückgang der Anbieterdominianz hin und ermöglichen es Kostenträgern, größeren Einfluss auf die Funktionsentwicklung und Marktstandards zu gewinnen.

Krankenhäuser schließen in der Regel mehrjährige Verträge ab, die strenge Verfügbarkeitsgarantien erfordern, während Kostenträger flexible, API-gesteuerte Portale bevorzugen, die Anspruchsdaten mit Wellness-Anreizen integrieren. Diese Divergenz in den Prioritäten treibt den intensivierten Wettbewerb unter Plattformanbietern an, die jeweils bestrebt sind, ihre Angebote zu differenzieren und Marktanteile zu gewinnen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 44,32 % des globalen Umsatzes, da Medicare und kommerzielle Versicherer digitale Zugangskennzahlen in Erstattungsverträge einbetten und die Portalaktivierung zu einem Umsatzhebel machen. Praxen, die ein Engagement im obersten Quartil erreichen, erhalten jährlich 48.000 USD mehr an Qualitätsboni als Praxen im untersten Quartil. Kanada erprobt ähnliche Anreize, während Mexikos öffentlicher Versicherer im ersten Jahr 18 Millionen Nutzer registrierte, aber mit der Akzeptanz in ländlichen Gebieten kämpft.

Der Asien-Pazifik-Raum wird bis 2031 mit einer CAGR von 19,65 % die am schnellsten wachsende Region sein. Indiens nationales Programm verpflichtet jedes zugelassene Krankenhaus, ein Portal zu betreiben, das mit einem universellen Gesundheitsidentifikator verbunden ist, was groß angelegte, Cloud-native Implementierungen vorantreibt. China integriert Portale in Sozialkredit- und Erstattungssysteme und reduziert Anspruchszyklen von 30 Tagen auf 3 Tage. Australien betreibt ein staatliches Backbone, das 24 Millionen Bürger unterstützt, obwohl eine Datenschutzverletzung im Jahr 2024 neue Registrierungen gedämpft hat. Südkorea setzt eine Frist für 2026, bis zu der Tertiärkrankenhäuser FHIR-konforme Portale einführen müssen, was das regionale Engagement für Standards widerspiegelt.

Europa verzeichnet ein moderates Momentum, da die DSGVO-Konformität die Entwicklungskosten erhöht und die Gesundheitssysteme fragmentiert bleiben. Der Europäische Gesundheitsdatenraum standardisiert den grenzüberschreitenden Zugang, aber unterschiedliche Erstattungsstrukturen verlangsamen landesweite Bereitstellungen. Außerhalb Europas integrieren die Staaten des Golfkooperationsrats Portale in Smart-City-Agenden, während Brasiliens nationales System 150 Millionen Nutzer registriert, aber mit Variabilität in der Datenqualität zu kämpfen hat.

Wettbewerbsumfeld

Epic Systems und Oracle Health kontrollieren zusammen etwa 55 % der integrierten Bereitstellungen und erzielen Netzwerkvorteile, die die Wechselkosten erhöhen. Epics 305 Millionen globale MyChart-Konten ermöglichen eine einmalige Anmeldung in jeder Epic-Einrichtung und stärken die Nutzerbindung. Oracle Health patentiert kontextbewusste Benachrichtigungsmaschinen, die das Benachrichtigungsrauschen reduzieren, was auf Investitionen in Verbesserungen der Benutzerfreundlichkeit hindeutet. Der Patientenportalmarkt weist daher eine moderate Konzentration auf, jedoch eine wachsende Fragmentierung in Nebensegmenten.

Herausforderer konkurrieren eher durch Tiefe als durch Breite. Cedar verkürzt die Zahlungsfristen für Patienten um 30 %, Phreesia automatisiert die Aufnahme in 3.500 Praxen, und Luma Health personalisiert die Ansprache, um die Termintreue zu verbessern. Consumer-Tech-Aggregatoren wie Apple und Google erfassen die Schicht der longitudinalen Aufzeichnungen und zwingen traditionelle Anbieter, Erfahrung über Exklusivität zu stellen. Anbieter differenzieren sich zunehmend durch Analysen, Zahlungsautomatisierung und KI-gestützte Triage statt durch den alleinigen Besitz klinischer Kerndaten, was die Wettbewerbsfelder im Patientenportalmarkt verschiebt.

Marktführer im Patientenportalbereich

Allscripts Healthcare Solutions Inc.

McKesson Corporation

CureMD Healthcare

Athenahealth, Inc.

Oracle (Cerner Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Salinas Valley Health läutete mit der Einführung von MyChart im Salinas Valley Health Medical Center eine neue Ära koordinierter, patientenzentrierter Versorgung in seinem gesamten Netzwerk ein. Die Erweiterung von MyChart verbindet Krankenhausleistungen mit dem umfangreichen Netzwerk von Primär- und Fachkliniken von Salinas Valley Health – und gibt Patienten vollständigen Zugriff auf alle Akten an einem Ort.

- Oktober 2025: MediRecords gab die öffentliche Einführung von Engage bekannt, seinem neuen Patientenportal, das die Kommunikation, Sicherheit und den Komfort im Gesundheitswesen verbessern soll.

- April 2025: NaphCare, Inc., eines der führenden Unternehmen im Bereich der Gesundheitsversorgung im Strafvollzug, entwickelte das MyCare-Patientenportal, um den Zugang zur Versorgung zu verbessern und Patienten rund um die Uhr Einblick in ihre persönlichen Gesundheitsinformationen zu geben.

Berichtsumfang des globalen Patientenportalmarkts

Gemäß dem Umfang des Berichts ist das Patientenportal ein webbasierter Zugangspunkt, der mit elektronischen Gesundheitsaktensystemen (EHR) verbunden ist und sich auf den Patientenzugang zu diesen Akten konzentriert. Die Patienten können ihre Gesundheitsinformationen teilen und remote kommunizieren. Diese ermöglichen es Patienten, verschiedene Datenpunkte einzusehen. Einige Portale ermöglichen es Patienten, Daten zur Krankengeschichte einzusehen und demografische Daten abzurufen.

Der Patientenportalmarkt ist segmentiert nach Portal (integriertes Patientenportal und eigenständiges Patientenportal), Bereitstellungsmodus (Cloud-basiert und On-Premise und webbasiert), Endnutzer (Krankenhäuser und Kliniken, Apotheken und sonstige Endnutzer) und Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Golfkooperationsrat, Südafrika und übriger Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien und übriges Südamerika)). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Integrierte Portale |

| Eigenständige Portale |

| Web / On-Premise |

| Cloud-basiert |

| Anbieter (Krankenhäuser, Kliniken, integrierte Versorgungsnetzwerke) |

| Kostenträger |

| Apotheken und Einzelhandelsgesundheit |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Portaltyp | Integrierte Portale | |

| Eigenständige Portale | ||

| Nach Bereitstellungsmodus | Web / On-Premise | |

| Cloud-basiert | ||

| Nach Endnutzer | Anbieter (Krankenhäuser, Kliniken, integrierte Versorgungsnetzwerke) | |

| Kostenträger | ||

| Apotheken und Einzelhandelsgesundheit | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Patientenportalmarkt bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Umsatz von 18,10 Milliarden USD bei einer CAGR von 18,43 % ab 2026 erzielen.

Welcher Portaltyp wächst bis 2031 am schnellsten?

Eigenständige Portale, die von ambulanten und Fachkliniken bevorzugt werden, werden voraussichtlich mit einer CAGR von 20,54 % wachsen.

Warum verdrängen Cloud-basierte Portale On-Premises-Systeme?

Krankenhäuser erzielen durch die Einführung von Hyperscale-Cloud-Plattformen Gesamtkosteneinsparungen von 20–25 %, elastische Skalierung und geprüfte Sicherheit.

Wie beeinflussen Kostenträger die Portalakzeptanz?

Wertbasierte Verträge weisen nun bis zu 8 % der Erstattung Engagement-Kennzahlen zu, die über Mitgliederportale erfasst werden.

Was ist das Haupthindernis für eine breitere Portalnutzung bei Senioren?

Breitbandlücken und geringe digitale Kompetenz lassen die Registrierungsraten 22 Prozentpunkte unter dem nationalen Durchschnitt zurückbleiben.

Welche Unternehmen dominieren integrierte Bereitstellungen?

Epic Systems und Oracle Health kontrollieren zusammen etwa 55 % des integrierten Portalumsatzes.

Seite zuletzt aktualisiert am: