Marktgröße und Marktanteil für Software zur Verwaltung von Patientenüberweisungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

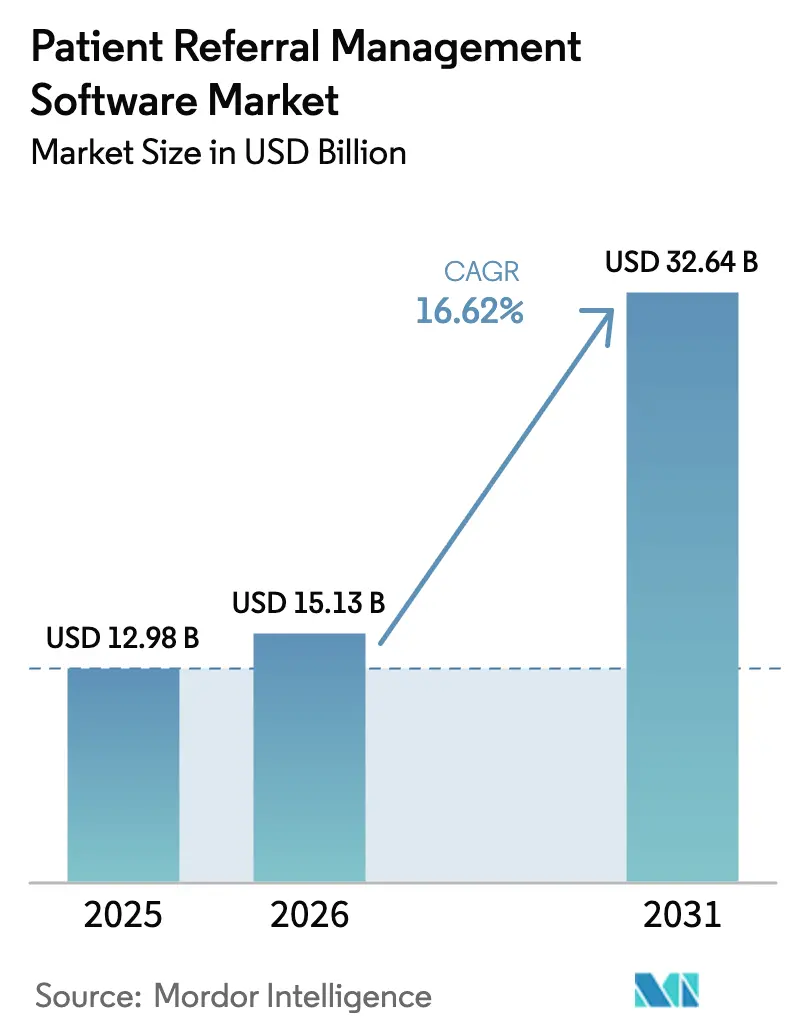

| Marktgröße (2026) | 15.13 Milliarden US-Dollar |

| Marktgröße (2031) | 32.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software zur Verwaltung von Patientenüberweisungen von Mordor Intelligence

Die Marktgröße für Software zur Verwaltung von Patientenüberweisungen wurde im Jahr 2025 auf 12,98 Milliarden USD geschätzt und soll von 15,13 Milliarden USD im Jahr 2026 auf 32,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,62 % während des Prognosezeitraums (2026–2031). Eine starke Nachfrage nach optimierter Versorgungskoordination, verbindliche Interoperabilitätsvorschriften und die rasche Digitalisierung von Gesundheitssystemen bilden die Grundlage dieser Expansion. Digitale Transformationsprogramme, die KI-gestützte Weiterleitung und Echtzeit-Datenaustausch integrieren, haben begonnen, administrativen Aufwand zu reduzieren, während die steigende Prävalenz chronischer Erkrankungen die Nachfrage nach Facharztüberweisungen auf einem steilen Aufwärtskurs hält. Anbieter betrachten moderne Überweisungssoftware als Kernanforderung für wertbasierte Verträge, die die Vergütung an Ergebnisse knüpfen. Die Wettbewerbsintensität bleibt moderat, da etablierte EHR-Plattformen ihre installierten Basen gegen agile, KI-gesteuerte Neueinsteiger verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus entfielen auf web- und cloudbasierte Plattformen 79,10 % des Umsatzes im Jahr 2025 und sie expandieren mit der übergreifenden CAGR von 16,62 % des Marktes für Software zur Verwaltung von Patientenüberweisungen bis 2031.

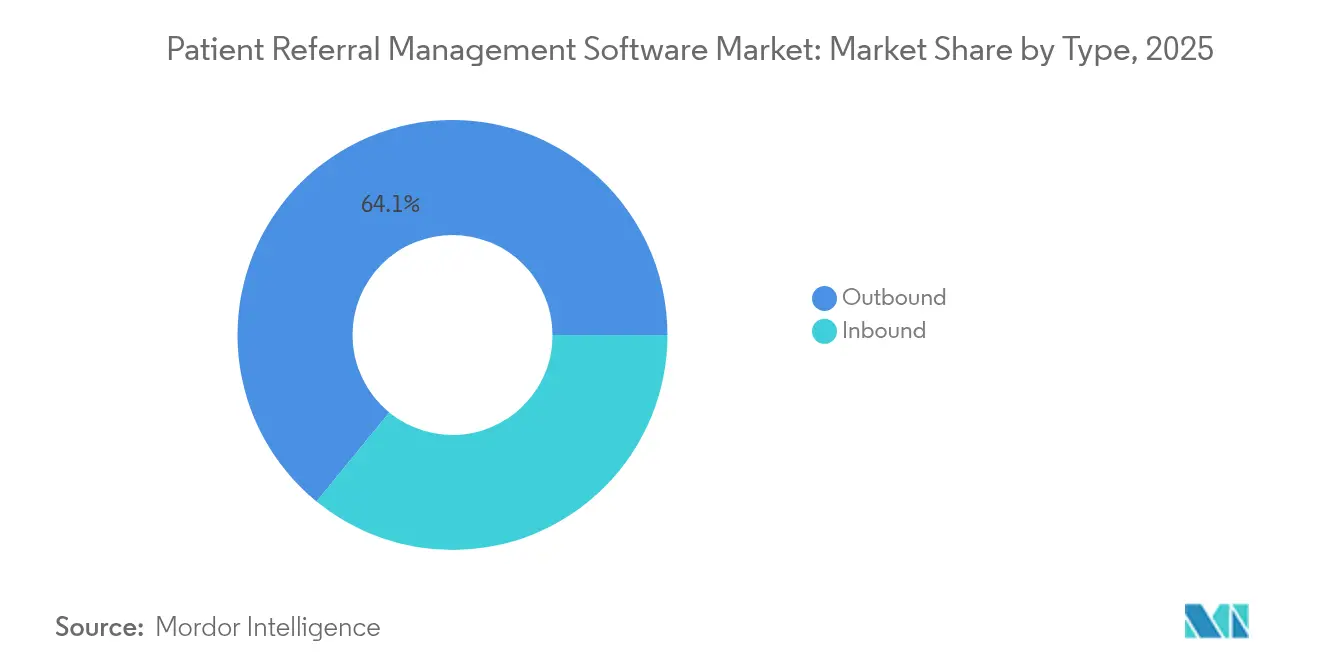

- Nach Überweisungstyp entfielen auf ausgehende Arbeitsabläufe 64,10 % der Marktgröße für Software zur Verwaltung von Patientenüberweisungen im Jahr 2025 und sie entwickeln sich mit einer CAGR von 17,98 % bis 2031.

- Nach Komponente hielt Software 71,80 % des Umsatzes und wächst mit einer CAGR von 18,74 %, was die Nachfrage nach eng integrierten digitalen Lösungen unterstreicht.

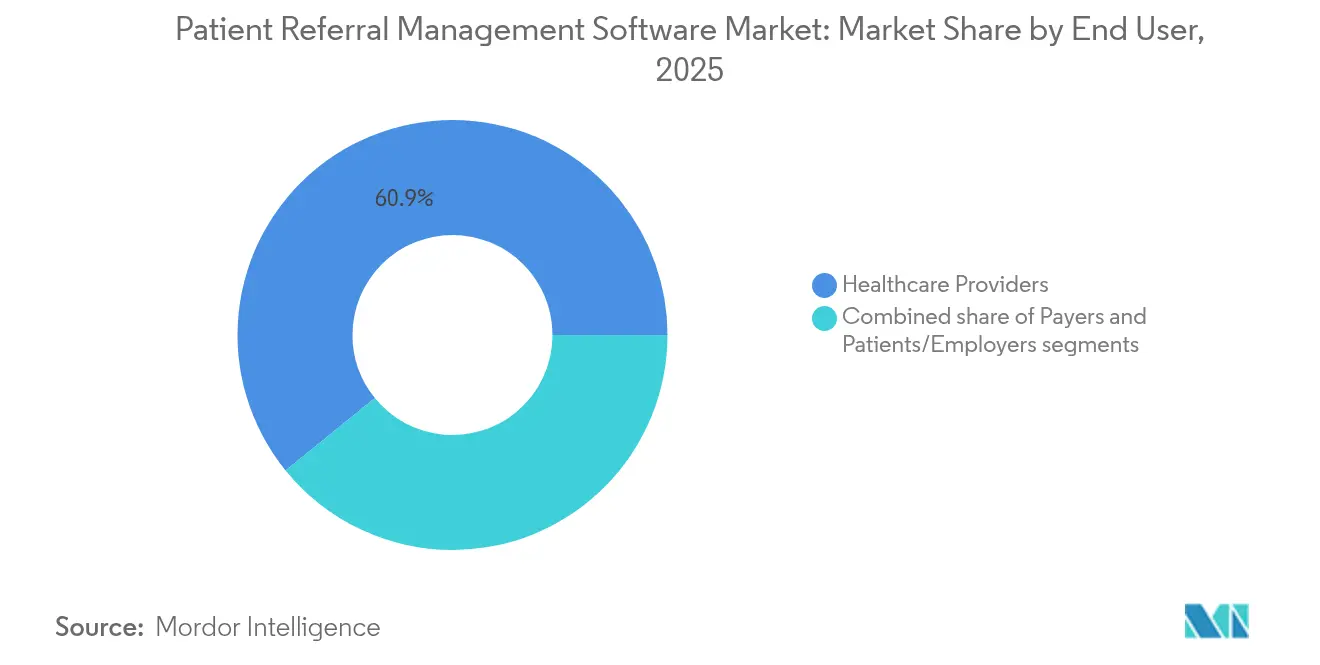

- Nach Endnutzer führten Gesundheitsdienstleister mit einem Anteil von 60,85 % im Jahr 2025, während das Segment Patienten/Arbeitgeber die schnellste CAGR von 18,92 % verzeichnet, da verbraucherorientierte Tools zunehmen.

- Nach Überweisungsfachgebiet entfielen auf die fachärztliche Versorgung 56,20 % des Anteils, während Rehabilitations- und häusliche Pflegeüberweisungen die höchste CAGR von 18,15 % über den Prognosezeitraum verzeichnen.

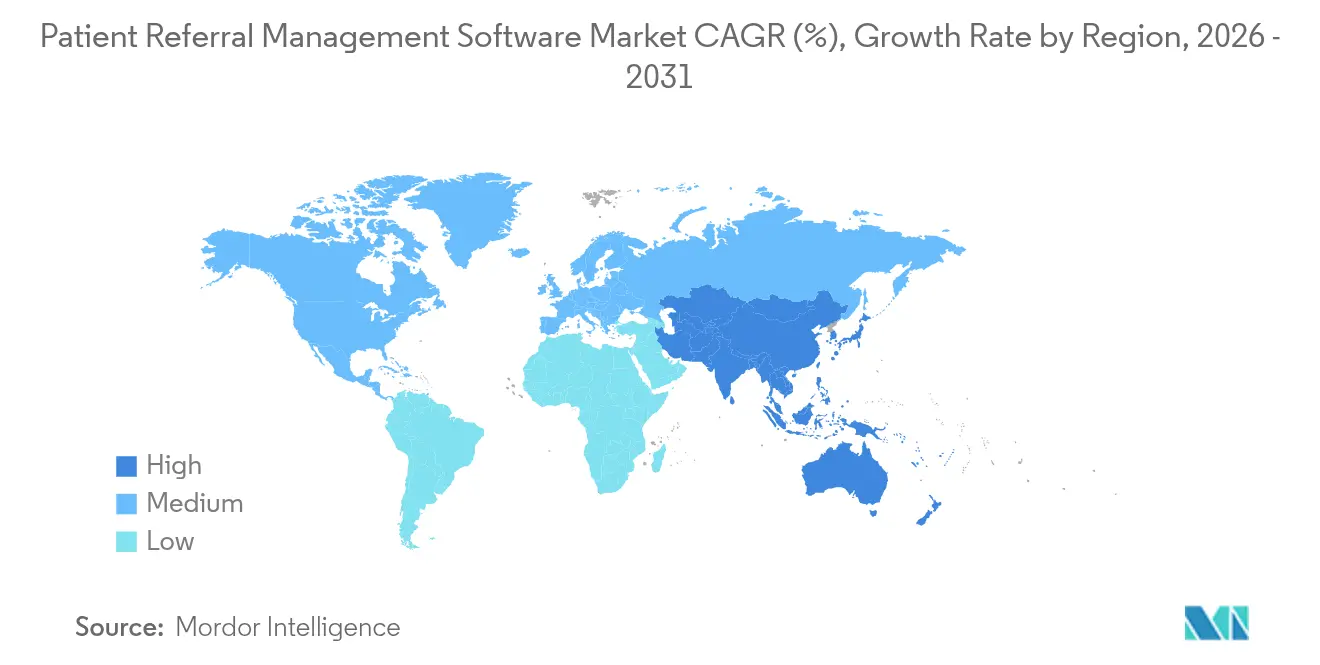

- Nach Geografie behielt Nordamerika 43,20 % der globalen Ausgaben im Jahr 2025, während Asien-Pazifik die schnellste CAGR von 17,12 % aufgrund von Pilotprojekten zur virtuellen Primärversorgung und IT-Anreizen der Kostenträger erzielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Software zur Verwaltung von Patientenüberweisungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung der digitalen Transformation im Gesundheitswesen | +3.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Effizienz der Versorgungskoordination | +2.8% | Global, insbesondere Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Steigende Prävalenz chronischer Erkrankungen mit Bedarf an Facharztüberweisungen | +2.1% | Global, am höchsten in alternden Volkswirtschaften | Langfristig (≥4 Jahre) |

| Expansion von Telemedizin- und virtuellen Versorgungsökosystemen | +1.9% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Betonung von wertbasierter Versorgung und Ergebnisverfolgung | +1.7% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für den Austausch von Gesundheitsinformationen | +1.4% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Transformation im Gesundheitswesen

Die Führungsebene von Krankenhäusern und Kliniken investiert weiterhin stark in die Automatisierung von Überweisungen, wobei allein Deutschland im Rahmen des Krankenhauszukunftsgesetzes mehr als 4 Milliarden USD für die Modernisierung der digitalen Infrastruktur bereitstellt. Epic Systems führte 2024 über 100 KI-Funktionen ein, die Überweisungen automatisch weiterleiten und die Verfügbarkeit von Fachärzten ohne manuelle Suche anzeigen. Historische Daten zeigen, dass 45 % der überwiesenen Patienten ihre Termine nicht wahrnahmen – eine Lücke, die sich nun schließt, da KI-Tools automatische Erinnerungen versenden und virtuelle Triage ermöglichen. Krankenhäuser, die vollständige digitale Lösungen einsetzen, berichten von 20 % weniger Wiederaufnahmen und 30 % niedrigeren Verwaltungskosten. Gesundheitssysteme betrachten durchgängige Überweisungsplattformen daher als grundlegend für die Verbesserung von Qualitätsbewertungen im Rahmen wertbasierter Vergütungsprogramme.

Zunehmender Fokus auf Effizienz der Versorgungskoordination

Das Medicare Shared Savings Program wurde im Januar 2025 ausgeweitet und deckt nun 53,4 % der traditionellen Medicare-Begünstigten in Accountable-Care-Vereinbarungen ab. Diese finanziellen Anreize veranlassen Anbieter, faxbasierte Übergaben zu eliminieren, die den Patientenzugang verlangsamen. Moderne Plattformen integrieren Versicherungsverifizierung, Echtzeit-Terminplanung und klinische Entscheidungsunterstützung in einem einzigen Arbeitsablauf. Die KI-Engine von Luma Health beispielsweise reduzierte die manuelle Faxverarbeitungszeit auf Sekunden und löste automatische Erinnerungen aus, die den Abfluss zu konkurrierenden Systemen verringern. Die Closed-Loop-Funktionalität beschleunigt auch die Diagnose und steigert die Zufriedenheit der überweisenden Ärzte, was Effizienz zu einem direkten strategischen Hebel macht.

Steigende Prävalenz chronischer Erkrankungen mit Bedarf an Facharztüberweisungen

Integrierte Versorgungspfade für Diabetes und Herz-Kreislauf-Erkrankungen sind nun auf eine ausgefeilte Überweisungskoordination angewiesen, da multidisziplinäre Teams Therapiepläne über lange Zeiträume verwalten. Französische Daten zeigen, dass 76 % der Allgemeinmediziner Diabetespatienten aufgrund langer Wartezeiten selten an Fachärzte überweisen, was auf einen ungedeckten Bedarf hinweist. Tele-Rehabilitationsstudien für Herzinsuffizienzpatienten lieferten gleichwertige klinische Ergebnisse wie Präsenzprogramme und bewiesen, dass die Fernbetreuung nahtlos in Überweisungsplattformen integriert werden kann. Systeme, die Risikostratifizierung auf Überweisungslisten anwenden, berichten nun von niedrigeren HbA1c-Werten in den eingeschriebenen Populationen. Da alternde Bevölkerungen die Inzidenz chronischer Erkrankungen erhöhen, wird ein skalierbares Überweisungsmanagement für die Kontrolle langfristiger Kosten entscheidend.

Expansion von Telemedizin- und virtuellen Versorgungsökosystemen

Nahezu 20 % der Allgemeinarztberatungen in Australien fanden 2024 aus der Ferne statt, was Reisezeit spart und gleichzeitig die Qualität stabil hält[1]Productivity Commission, "Advancing telehealth services," pc.gov.au. Notaufnahmen haben begonnen, natürliche Sprachverarbeitung einzusetzen, um Fälle mit geringer Dringlichkeit an Notfallversorgungszentren umzuleiten, wobei eine Compliance-Rate von 84,1 % erreicht und die Überlastung reduziert wird. Chinas pilotiertes internetbasiertes Hausarztmodell verknüpft nun EHRs mit Telekonsultationen und Überweisungsplanung und entlastet städtische Krankenhäuser. Die Verschreibung über Mobilgeräte innerhalb von EHRs ermöglicht es Klinikern, Vitalwerte aus der Ferne zu überwachen und automatische Warnmeldungen zu erhalten, wenn Schwellenwerte überschritten werden. Solche Entwicklungen erweitern die Einstiegspunkte in den Markt für Software zur Verwaltung von Patientenüberweisungen und schaffen neue Wege, die neben traditionellen Präsenzleistungen koordiniert werden müssen.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Interoperabilitätsherausforderungen mit bestehenden Gesundheits-IT-Systemen | -2.3% | Global, besonders ausgeprägt in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Belastungen durch Datensicherheit und Datenschutz-Compliance | -1.8% | Global, strenger in der EU und den Vereinigten Staaten | Kurzfristig (≤2 Jahre) |

| Budgetbeschränkungen bei kleinen und ländlichen Anbietern | -1.5% | Ländliche Regionen weltweit | Kurzfristig (≤2 Jahre) |

| Organisatorischer Widerstand gegen Änderungen von Arbeitsabläufen | -1.2% | Global, anbieterübergreifende Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsherausforderungen mit bestehenden Gesundheits-IT-Systemen

Bestehende IT-Silos behindern den nahtlosen Datenfluss bei Überweisungen, wenn Plattformen Standards wie HL7 FHIR nicht verarbeiten können. Ländliche Einrichtungen in den Vereinigten Staaten weisen mit 64 % eine deutlich geringere EHR-Adoptionsrate auf als städtische Zentren mit 74 %, was digitale Lücken vergrößert, die Patientenübergänge behindern. Onkologische Zentren mit mehreren Standorten in den Niederlanden identifizierten 95 Schnittstellenprobleme in DICOM- und HL7-Verbindungen, was die Integrationskomplexität verdeutlicht[2]IOP Publishing, "Interoperability issues in multi-site oncology," iopscience.iop.org. Anbieter sehen sich daher mit hohen Integrationskosten konfrontiert, die häufig die jährlichen Budgetzyklen überschreiten, was die Einführung von Plattformen verlangsamt und das kurzfristige Wachstumsmomentum dämpft.

Belastungen durch Datensicherheit und Datenschutz-Compliance

Die bevorstehende Aktualisierung der HIPAA-Sicherheitsregel 2025 wird jährliche Risikoanalysen vorschreiben und für US-amerikanische Anbieter im ersten Jahr Gesamtkosten von 9 Milliarden USD verursachen[3]National Association of Counties, "HIPAA Security Rule cost impact," naco.org. KI-Module, die in Überweisungsarbeitsabläufe eingebettet sind, müssen komplexe De-Identifizierungsroutinen und verschärfte Anbietervertragsstandards bewältigen. Der 21st Century Cures Act führt finanzielle Sanktionen für die Blockierung von Informationen ein und verschärft die Compliance-Aufsicht weiter. Kleinere Praxen ohne dedizierte Sicherheitsteams könnten fortgeschrittene Überweisungsprojekte aufschieben, was die digitale Kluft zwischen Anbieterebenen möglicherweise vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Strategischer Schwerpunkt auf ausgehender Koordination

Ausgehende Überweisungen hielten 2025 einen Marktanteil von 64,10 % im Markt für Software zur Verwaltung von Patientenüberweisungen, und für das Segment wird eine CAGR von 17,98 % prognostiziert, was es zum entscheidenden Wachstumsmotor innerhalb des Marktes für Software zur Verwaltung von Patientenüberweisungen macht. Anbieter nutzen ausgehende Arbeitsabläufe, um die Sichtbarkeit über Patientenverläufe zu behalten und Fachärzte mit wertbasierten Qualitätskennzahlen abzustimmen. KI-gestützte Anbieterverzeichnisse liefern Echtzeit-Empfehlungen für die Zuordnung, reduzieren den Abfluss und beschleunigen die Terminvergabe.

Eingehende Überweisungen dienen Fachgruppen, die ihre Kapazitäten durch automatisierte Triage maximieren möchten. Moderne Plattformen priorisieren eingehende Anfragen nach klinischer Dringlichkeit und Versicherungseignung, was die Auslastung ohne Überbuchung steigert. Gesundheitssysteme berichten, dass eine ausgewogene bidirektionale Orchestrierung die Nichterscheinensraten senkt und die Zufriedenheit der überweisenden Ärzte steigert. Zusammen halten diese Dynamiken typbasierte Innovationen im Mittelpunkt des breiteren Marktes für Software zur Verwaltung von Patientenüberweisungen.

Nach Komponente: Software-First-Adoption

Softwareanwendungen machten 2025 71,80 % des Umsatzes aus, was die entschlossene Migration der Anbieter hin zu konfigurierbaren Plattformen widerspiegelt, die auf unternehmensweiten EHRs aufsetzen. Für dieses Segment wird bis 2031 eine Wachstumsrate von 18,74 % prognostiziert, was seine strukturelle Führungsposition im Markt für Software zur Verwaltung von Patientenüberweisungen festigt. Gesundheitssysteme bevorzugen Single-Sign-On-Module, die Terminplanung, Vorabgenehmigung und Analysen auf einem einzigen Bildschirm integrieren.

Dienstleistungen – einschließlich Implementierung, Change Management und Schulung – skalieren parallel zu Software-Rollouts. Anbieter überarbeiten häufig klinische Arbeitsabläufe und schulen multidisziplinäre Teams während der Einführungsphasen. Obwohl der Anteil der Dienstleistungen geringer ist, bleibt er unverzichtbar, um Lizenzkäufe in messbare Leistungsgewinne umzuwandeln. Die Kombination aus Software und Dienstleistungen unterstreicht damit die Plattformorientierung des Marktes für Software zur Verwaltung von Patientenüberweisungen.

Nach Bereitstellungsmodus: Cloud-Beschleunigung

Web- und Cloud-Bereitstellungen machten 2025 79,10 % der Gesamtausgaben aus, was zeigt, dass Skalierbarkeit, Echtzeit-Updates und einfache Integration Bedenken hinsichtlich des externen Hostings überwiegen. Anbieter veröffentlichen häufige Upgrades, die KI-Zuordnung und Telemedizin-Weiterleitung ohne Ausfallzeiten verbessern – ein Vorteil, der auf lokalen Servern schwer zu replizieren ist. Die Cloud-Bereitstellung verankert daher den bedeutendsten Anteil am Markt für Software zur Verwaltung von Patientenüberweisungen.

On-Premise-Systeme bestehen in Regierungskrankenhäusern und akademischen Zentren, die strenge Datensouveränitätsregeln einhalten müssen. Hybride Architekturen, bei denen sensible Bilddaten vor Ort verbleiben, während Überweisungsmetadaten in der Cloud gespeichert werden, bieten einen Übergangspfad. Da immer mehr Regulierungsbehörden sichere Cloud-Frameworks befürworten, erodieren die Adoptionsbarrieren weiter und festigen die SaaS-Dominanz im Markt für Software zur Verwaltung von Patientenüberweisungen.

Nach Endnutzer: Anbieter dominieren weiterhin, aber Verbrauchersegmente wachsen stark

Krankenhäuser, integrierte Versorgungsnetzwerke und Fachkliniken erwirtschafteten 2025 60,85 % des Umsatzes und bestätigen, dass klinische Organisationen weiterhin der Mittelpunkt der Überweisungsentscheidung sind. Komplexe Risikokontrakte machen eine durchgängige Transparenz zu einer operativen Notwendigkeit.

Patienten und Arbeitgeber weisen zwar heute einen kleineren Anteil auf, verzeichnen jedoch eine CAGR von 18,92 % und stellen eine entscheidende Nachfragegrenze dar. Arbeitgeber-Navigationsprogramme statten Mitarbeiter nun mit Self-Service-Überweisungsportalen aus, die Kosten- und Qualitätskennzahlen auflisten. Kostenträger finanzieren ebenfalls Überweisungstechnologien, um die Netzwerkadäquanz sicherzustellen und außernetzwerkliche Ausgaben zu kontrollieren. Diese Diversifizierung erweitert das adressierbare Universum für den Markt für Software zur Verwaltung von Patientenüberweisungen.

Nach Überweisungsfachgebiet: Fachärztliche Versorgung behält Skalierung, Rehabilitation führt das Wachstum an

Die fachärztliche Versorgung zog 2025 56,20 % des Umsatzes auf sich und unterstreicht das hohe Volumen an kardiologischen, orthopädischen und onkologischen Übergaben, die differenzierte Triageprotokolle erfordern. KI-gestützte Risikobewertungstools leiten Hausärzte zum richtigen Subspezialisten, steigern den Durchsatz und optimieren Klinikpläne.

Rehabilitations- und häusliche Pflegearbeitsabläufe sollen jährlich um 18,15 % wachsen, gestützt durch post-akute Bündel, die Ergebnisse über Episoden hinweg vergüten und nicht nach Leistungsanzahl. Fernüberwachungsgeräte speisen Daten zurück an Versorgungsteams und lösen dynamische Überweisungsaktualisierungen aus. Diagnostik- und Bildgebungsleistungen gewinnen ebenfalls an Bedeutung, da Anbieter KI-gestützte Bildanalyse einsetzen, die in Überweisungsalgorithmen integriert wird. Diese Fachgebietstrends erweitern gemeinsam den klinischen Anwendungsbereich des Marktes für Software zur Verwaltung von Patientenüberweisungen.

Geografische Analyse

Nordamerika kontrollierte 2025 43,20 % des globalen Umsatzes, dank bundesstaatlicher Interoperabilitätsmandate wie TEFCA und der Ausweitung des Medicare Shared Savings Program, die Zahlungen an Qualitätskoordination knüpfen. Epic Systems fügte im Laufe des Jahres 176 Krankenhäuser zu seinem EHR-Portfolio hinzu, was seinen inländischen Fußabdruck auf 42,3 % der Akutbetten ausdehnte und seinen Einfluss auf regionale Überweisungsarbeitsabläufe festigte. Kanada erwartet jährliche Einsparungen von bis zu 26 Milliarden CAD (20 Milliarden USD) durch KI-gestützte digitale Gesundheit, eine Zahl, die die künftige Finanzierung von Überweisungsplattformen untermauert. Mexikos öffentlich-private Telemedizin-Pilotprojekte erweitern die Marktreichweite, sehen sich jedoch mit Infrastrukturlücken konfrontiert, die das kurzfristige Wachstum dämpfen.

Europa entwickelt sich auf der Grundlage der Fördermittel des deutschen Krankenhauszukunftsgesetzes in Höhe von 4 Milliarden EUR, die bis 2025 Patientenportale vorschreiben. Der Europäische Gesundheitsdatenraum wird den FHIR-basierten Datenaustausch standardisieren und grenzüberschreitende Überweisungswege öffnen, was einen einheitlichen digitalen Markt für Anbieterplattformen fördert. Der britische Buchungs- und Überweisungsstandard ermöglicht es Primär- und Akutversorgern, Termine in Echtzeit zu teilen, was die Patientenerfahrung verbessert und Wartelisten verkürzt. Frankreich und Spanien zeigen ungedeckten Bedarf, wo lange Facharztwartezeiten die Überweisungsvolumina drücken und auf künftiges Aufwärtspotenzial hinweisen.

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 17,12 %, wobei China virtuelle Primärversorgung pilotiert, die Facharztüberweisungen über standardisierte APIs integriert. Indiens versicherungsfinanzierter Gesundheits-Stack bettet Abrechnungs- und Überweisungsmetadaten in einheitliche Datensätze ein und kurbelt die Nachfrage nach Cloud-First-Plattformen an, die landesweit skalieren können. Australiens My Health Record verbindet nun verwandte Anbieter mit einer einzigen longitudinalen Akte und eröffnet neue Überweisungskoordinationspunkte. Japan und Südkorea nutzen ausgereifte Breitbandinfrastruktur und politische Unterstützung, um digitale Versorgungspfade zu beschleunigen, auch wenn sich die Vergütungsrahmen je nach Markt unterscheiden. Insgesamt betrachten regionale Regulierungsbehörden die Automatisierung von Überweisungen als zentral für die Versorgungsplanung einer alternden Bevölkerung, was die langfristige Nachfrage nach dem Markt für Software zur Verwaltung von Patientenüberweisungen bestätigt.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konzentriert, dominiert von EHR-Titanen, aber offen für Disruption. Epic Systems verbindet 625 Krankenhäuser mit TEFCA-konformen Austauschsystemen und veröffentlichte 2024 mehr als 100 KI-Arbeitsabläufe, was seine Rolle als Standard-Überweisungszentrum festigt. Oracle Health verlor 74 Kundenkrankenhäuser, da Zuverlässigkeitsbedenken einige Systeme dazu veranlassten, ihre Roadmap zu überdenken.

Herausforderer sammeln beträchtliche Mittel ein, um Workflow-Nischen zu besetzen. Innovaccer schloss im Januar 2025 eine Series-F-Finanzierungsrunde über 275 Millionen USD ab, um KI-Risikomodelle und Daten-Pipelines zwischen Kostenträgern und Anbietern zu vertiefen. Kyruus verfügt über 196 Millionen USD an Risikokapital und verknüpft genaue Anbieterverzeichnisdaten mit Planungs-APIs, die sich in große EHRs integrieren. Luma Health automatisiert eingehende Fax-Warteschlangen mit Computer Vision, was Personalengpässe ausgleicht, während Ribbon Health seine Datenschicht als definitiven Anbieteridentitätsgraphen positioniert.

Chancen in unerschlossenen Bereichen konzentrieren sich auf ländliche Krankenhäuser, fachgebietsspezifische Module und internationale Märkte, in denen die lokale EHR-Durchdringung geringer ist. Anbieter, die messbare Durchsatzgewinne erzielen und Cybersicherheits-Compliance nachweisen, sind am besten positioniert, um bestehende Systeme zu überholen. Die Wettbewerbserzählung dreht sich daher um die Innovationsgeschwindigkeit und die Fähigkeit, Daten über heterogene Netzwerke hinweg zu vermitteln.

Marktführer im Bereich Software zur Verwaltung von Patientenüberweisungen

Epic Systems

Oracle Health (Cerner)

Altera Digital Health (Allscripts)

Kyruus

Conifer Health Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Epic Systems stellte auf der HIMSS 2025 gesundheitsspezifische ERP-Module vor, die Personalwesen, Finanzen und Materialmanagement mit KI-Agenten für Routineaufgaben integrieren.

- Januar 2025: Innovaccer sammelte 275 Millionen USD in einer Series-F-Finanzierungsrunde ein, um Tools für das Nutzungsmanagement und die Vorabgenehmigung auszubauen und strategische Akquisitionen anzustreben.

- Dezember 2024: HEALWELL vereinbarte die Übernahme von Orion Health, um KI-Fähigkeiten mit etablierter Infrastruktur für den Austausch von Gesundheitsinformationen zu kombinieren.

- August 2024: Epic Systems kündigte mehr als 100 neue KI-Funktionen an, darunter automatisierte Anspruchseinreichung und Patientennachrichten, auf seiner EHR-Plattform.

- April 2024: Kaiser Permanente und Geisinger schlossen sich zusammen, um Risant Health zu gründen, eine neue Einheit mit Fokus auf IT-gestützte wertbasierte Versorgung.

Globaler Berichtsumfang des Marktes für Software zur Verwaltung von Patientenüberweisungen

Gemäß dem Berichtsumfang bezeichnet Software zur Verwaltung von Patientenüberweisungen ein spezialisiertes digitales Tool, das darauf ausgelegt ist, den Prozess der Überweisung von Patienten zwischen Gesundheitsdienstleistern – wie Hausärzten, Fachärzten, Krankenhäusern, Kliniken und anderen Gesundheitseinrichtungen – zu optimieren und zu rationalisieren. Diese Software erleichtert die effiziente und effektive Übertragung von Patienteninformationen, Krankenakten und Behandlungsplänen von einem Gesundheitsdienstleister zum anderen und gewährleistet so die Koordination und Kontinuität der Patientenversorgung.

Der Markt für Software zur Verwaltung von Patientenüberweisungen ist nach Typ, Bereitstellungsmodus, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in eingehend und ausgehend unterteilt. In Bezug auf den Bereitstellungsmodus ist der Markt in Cloud- und webbasiert sowie On-Premise segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Kostenträger und sonstige Endnutzer segmentiert. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Eingehend |

| Ausgehend |

| Software | Eigenständige Überweisungsportale |

| Integrierte EHR-Module | |

| Dienstleistungen |

| On-Premise |

| Web- und cloudbasiert (SaaS) |

| Gesundheitsdienstleister | Krankenhäuser und integrierte Versorgungsnetzwerke |

| Fachkliniken und ambulante Operationszentren | |

| Bundesweit qualifizierte Gesundheitszentren | |

| Kostenträger | Private Krankenversicherung |

| Öffentliche und staatliche Programme | |

| Patienten und Arbeitgeber |

| Fachärztliche Versorgung |

| Diagnostik und Bildgebung |

| Rehabilitation und häusliche Pflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Eingehend | |

| Ausgehend | ||

| Nach Komponente | Software | Eigenständige Überweisungsportale |

| Integrierte EHR-Module | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Web- und cloudbasiert (SaaS) | ||

| Nach Endnutzer | Gesundheitsdienstleister | Krankenhäuser und integrierte Versorgungsnetzwerke |

| Fachkliniken und ambulante Operationszentren | ||

| Bundesweit qualifizierte Gesundheitszentren | ||

| Kostenträger | Private Krankenversicherung | |

| Öffentliche und staatliche Programme | ||

| Patienten und Arbeitgeber | ||

| Nach Überweisungsfachgebiet | Fachärztliche Versorgung | |

| Diagnostik und Bildgebung | ||

| Rehabilitation und häusliche Pflege | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Marktes für Software zur Verwaltung von Patientenüberweisungen im Jahr 2031?

Der Markt für Software zur Verwaltung von Patientenüberweisungen soll bis 2031 einen Wert von 32,64 Milliarden USD erreichen.

Welcher Bereitstellungsmodus führt die aktuelle Adoption an?

Web- und cloudbasierte Plattformen halten einen Anteil von 79,10 % und dominieren neue Bereitstellungen.

Welches Nutzersegment wächst am schnellsten?

Das Segment Patienten und Arbeitgeber entwickelt sich bis 2031 mit einer CAGR von 18,92 %.

Warum sind ausgehende Überweisungen für Anbieter wichtig?

Ausgehende Arbeitsabläufe ermöglichen es Anbietern, Patienten zu netzwerkinternen Fachärzten zu leiten und Qualitätsziele zu erfüllen, die an wertbasierte Verträge geknüpft sind.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 17,12 % aufgrund von Pilotprojekten zur virtuellen Versorgung und kostenträgergesteuerten IT-Mandaten.

Wie wirken sich Interoperabilitätsregeln auf die Marktnachfrage aus?

TEFCA und ähnliche Richtlinien verpflichten Anbieter, in konforme Plattformen zu investieren, was ein nachhaltiges Marktwachstum antreibt.

Seite zuletzt aktualisiert am: