Marktgröße und Marktanteil für Blut und Blutkomponenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.20 Milliarden US-Dollar |

| Marktgröße (2031) | 22.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blut und Blutkomponenten von Mordor Intelligence

Die Marktgröße für Blut und Blutkomponenten wird voraussichtlich von USD 16,30 Milliarden im Jahr 2025 auf USD 17,20 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,29 % über 2026–2031 USD 22,20 Milliarden erreichen.

Die stetige Nachfrage resultiert aus komplexen chirurgischen Eingriffen, CAR-T-Programmen, die den Thrombozytenbedarf intensivieren, sowie Traumaprotokollen, die einen sofortigen Zugang zu Erythrozyten, Plasma und Kryopräzipitat erfordern. Die regulatorische Zulassung von kalt gelagerten Thrombozyten bis zu 14 Tagen, nationale Einführungen der Blutgruppen-Genotypisierung und die Automatisierung bei Apherese-Entnahmen helfen den Anbietern, chronische Engpässe zu beheben und Verschwendung zu reduzieren. Gleichzeitig haben Programme zum patientenorientierten Blutmanagement (PBM) die allogenen Transfusionsraten um bis zu 60 % gesenkt und dämpfen damit das Wachstum in etablierten Krankenhäusern. Schrumpfende Spenderpools in Hocheinkommensländern, wie sie durch die Erklärung des nationalen Blutmangels des Amerikanischen Roten Kreuzes im Jahr 2024 verdeutlicht wurden, belasten die Lagerbestände trotz erweiterter Zulassungskriterien weiterhin[1]Amerikanisches Rotes Kreuz, „Nationaler Blutmangel”, redcross.org.

Wichtigste Erkenntnisse des Berichts

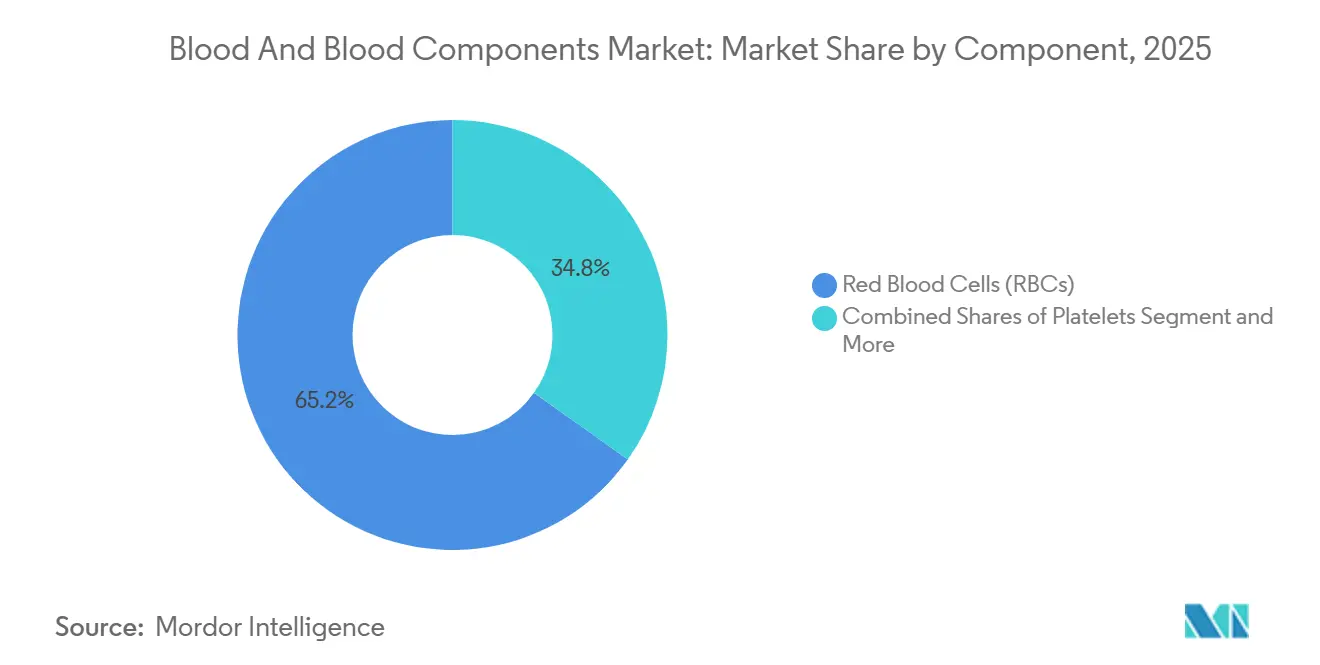

- Nach Komponente führten Erythrozyten mit einem Marktanteil von 65,18 % am Markt für Blut und Blutkomponenten im Jahr 2025, während Thrombozyten bis 2031 voraussichtlich mit einer CAGR von 6,50 % wachsen werden.

- Nach Entnahmemethode entfielen auf aus Vollblut gewonnene Komponenten im Jahr 2025 ein Anteil von 72,18 % an der Marktgröße für Blut und Blutkomponenten; Apherese-Entnahmen werden bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen.

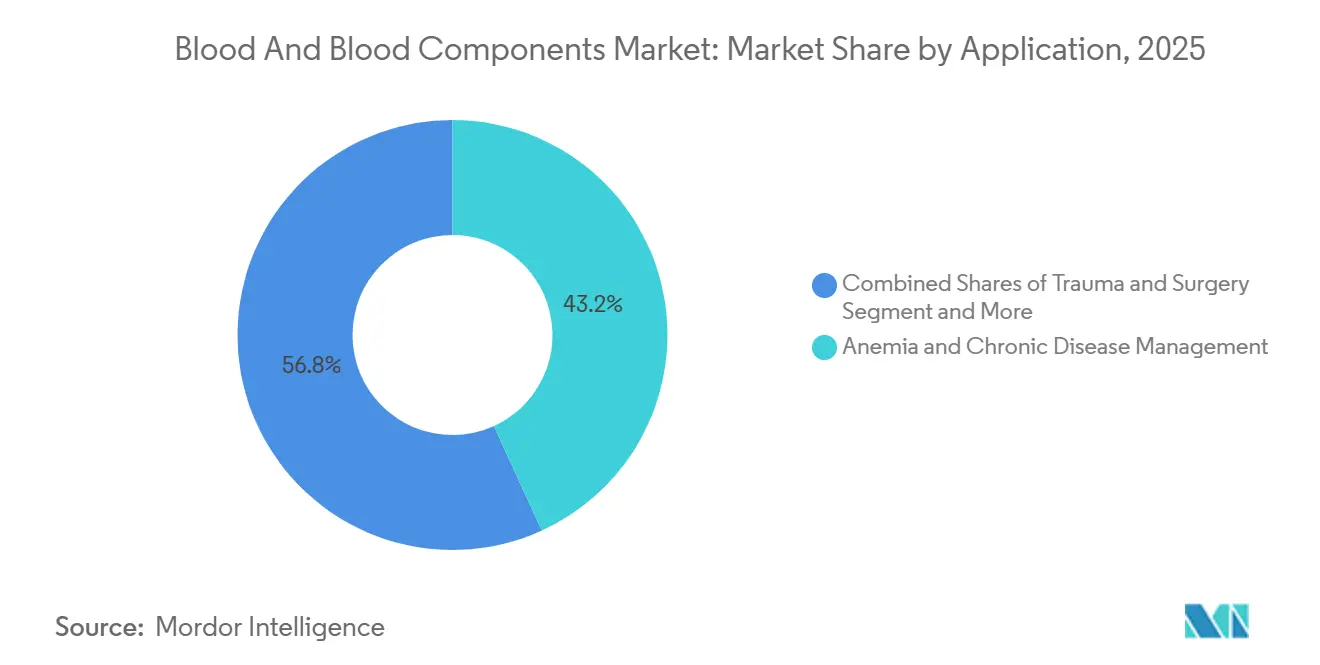

- Nach Anwendung entfielen auf das Anämie- und chronische Krankheitsmanagement im Jahr 2025 43,18 % des Umsatzes, während Krebsbehandlung und hämatoonkologische Unterstützung bis 2031 mit einer CAGR von 6,76 % wachsen.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 68,19 % des Umsatzes, während ambulante Operationszentren bis 2031 mit einer CAGR von 6,55 % wachsen.

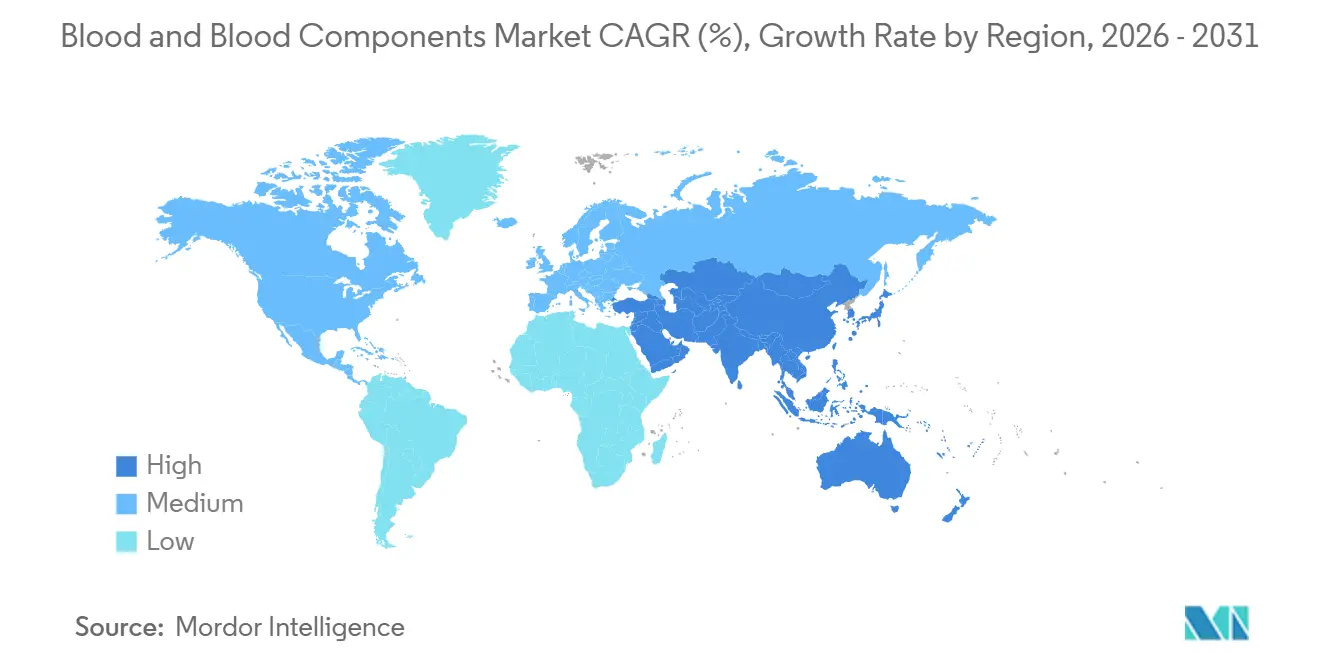

- Nach Geografie trug Nordamerika im Jahr 2025 36,19 % des Umsatzes bei; der Asien-Pazifik-Raum wird im Zeitraum 2026–2031 die schnellste CAGR von 6,81 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Blut und Blutkomponenten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Operationsvolumina in komplexen Fachgebieten | +0.8% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unterstützung bei onkologisch bedingter Anämie und Thrombozytopenie | +0.7% | Nordamerika, Europa, China, Japan | Mittelfristig (2–4 Jahre) |

| Trauma- und Straßenverkehrsunfallbelastung erhöht Notfalltransfusionen | +0.5% | Naher Osten und Afrika, Südamerika, ländlicher Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerungen erhöhen die perioperative Transfusionsintensität | +0.6% | Nordamerika, Europa, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassung von kalt gelagerten Thrombozyten bis zu 14 Tagen | +0.4% | Vereinigte Staaten, Kanada, Skandinavien | Mittelfristig (2–4 Jahre) |

| Nationale Einführungen der Blutgruppen-Genotypisierung | +0.3% | Vereinigtes Königreich, Pilotstandorte in den Vereinigten Staaten, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Operationsvolumina in komplexen Fachgebieten

Ambulante Eingriffe in den Vereinigten Staaten werden im Zeitraum 2025 bis 2035 voraussichtlich um 21 % steigen, was den Wandel hin zur ambulanten Versorgung verdeutlicht. Komplexe onkologische Resektionen und roboterassistierte orthopädische Eingriffe erfordern nach wie vor kreuzgetestete Erythrozyten und Thrombozyten auf Abruf, was die Krankenhauslagerbestände aufrechterhält. Satellitenblutdepots entstehen in der Nähe großer ambulanter Operationszentren, doch die dezentralisierte Lagerhaltung erhöht die Kosten der Kühlkette und erfordert Echtzeittransparenz. Die aktuellen Gewebepraktiken der FDA und die AABB-Standards verpflichten diese Zentren zur Dokumentation von Transfusionsprotokollen, was Compliance-Kosten verursacht, die nur große Systeme problemlos absorbieren können.

Unterstützung bei onkologisch bedingter Anämie und Thrombozytopenie

CAR-T und hochdosierte Chemotherapie verursachen in 10–25 % der Behandlungszyklen schwere Zytopenien und lösen prophylaktische Thrombozytentransfusionen unterhalb von 10.000/μL aus, wie von der Amerikanischen Gesellschaft für klinische Onkologie und der Amerikanischen Gesellschaft für Hämatologie empfohlen[2]Nationales Krebsinstitut, „Blutungen und Blutergüsse”, cancer.gov. Krankenhäuser setzen Pathogenreduktionsplattformen wie INTERCEPT ein, das 2025 von der FDA zugelassen wurde, um die Haltbarkeit zu verlängern und bakterielle Kontaminationen einzudämmen. Da die Überlebensraten steigen, benötigt jeder Patient über einen längeren Zeitraum mehr Transfusionen, was ein stetiges Wachstum für den Markt für Blut und Blutkomponenten unterstützt.

Trauma- und Straßenverkehrsunfallbelastung erhöht Notfalltransfusionen

Traumainduzierte Koagulopathie betrifft bis zu 35 % der schwer verletzten Patienten und erfordert 1:1:1-Resuszitationsverhältnisse, die von der Weltgesundheitsorganisation empfohlen werden. Die FDA-Leitlinie von 2023 zu kalt gelagerten Thrombozyten ermöglicht den präklinischen Einsatz in ländlichen Rettungswagen, militärischen Feldlazaretten und Katastrophenvorräten[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitlinie für kalt gelagerte Thrombozyten”, fda.gov. Die CHIPS-Studie, die derzeit Teilnehmer aufnimmt, könnte die zulässige Lagerung auf 21 Tage verlängern – ein potenzieller Wendepunkt für ressourcenarme Traumanetzwerke.

Alternde Bevölkerungen erhöhen die perioperative Transfusionsintensität

Erwachsene ab 65 Jahren weisen eine höhere Ausgangsanämie und Polypharmazie auf, was die Transfusionswahrscheinlichkeit bei orthopädischen und kardialen Operationen erhöht. Japan, wo Bürger ab 65 Jahren 29 % der Bevölkerung ausmachen, hat Spenderrekrutierungskampagnen intensiviert, um die nachlassende Beteiligung jüngerer Kohorten auszugleichen. Erwachsene ab 65 Jahren weisen eine höhere Ausgangsanämie und Polypharmazie auf, was die Transfusionswahrscheinlichkeit bei orthopädischen und kardialen Operationen erhöht. Japan, wo Bürger ab 65 Jahren 29 % der Bevölkerung ausmachen, hat Spenderrekrutierungskampagnen intensiviert, um die nachlassende Beteiligung jüngerer Kohorten auszugleichen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patientenorientiertes Blutmanagement reduziert allogene Transfusionen | -0.9% | Nordamerika, Europa, Australien und urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schrumpfende Spenderpools und saisonale Engpässe | -0.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Kontrollen zur bakteriellen Kontamination von Thrombozyten erhöhen die Kosten | -0.3% | Global, am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der ethnischen Spenderübereinstimmung für seltene Phänotypen | -0.2% | Nordamerika, Europa und diverse urbane Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patientenorientiertes Blutmanagement reduziert allogene Transfusionen

PBM-Bündel aus präoperativer Anämiekorrektur, intraoperativer Zellrückgewinnung und restriktiven Schwellenwerten haben den Erythrozytenverbrauch um bis zu 60 % gesenkt und die Sterblichkeitswahrscheinlichkeit in deutschen multizentrischen Studien auf 0,33 reduziert. Die Standards der Gemeinsamen Kommission verpflichten Krankenhäuser nun zur Überprüfung der Transfusionsangemessenheit, was die Nachfrage selbst bei steigender chirurgischer Komplexität dämpft.

Schrumpfende Spenderpools und saisonale Engpässe

Das Amerikanische Rote Kreuz meldete einen Rückgang der Jugendlichen und jungen Erwachsenen als Spender um 40 % über zwei Jahrzehnte. Japan spiegelt diesen Trend wider, da seine Bevölkerung altert; ältere Spender überwiegen nun jüngere. Mobile Aktionen und Social-Media-Kampagnen erzielten bei Erstspendern nur einstelliges Wachstum, was während der Feiertage zu Lagerbestandslücken führt, die die Beschaffungskosten in die Höhe treiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Thrombozyten gewinnen Marktanteile trotz Dominanz der Erythrozyten

Erythrozyten generierten 65,18 % des Umsatzes im Jahr 2025, doch Thrombozyten sind auf dem Weg zu einer CAGR von 6,50 % bis 2031, da CAR-T und intensivierte Chemotherapie die Thrombozytopeniefälle ausweiten. Plasma und Kryopräzipitat unterstützen weiterhin den Gerinnungsfaktorersatz in Massentransfusionsprotokollen, doch Pathogenreduktionssysteme verschieben den Mix hin zu margenstarken Thrombozytenprodukten mit längerer Haltbarkeit. Die FDA-Zulassung von INTERCEPT im Jahr 2025 ist exemplarisch für die Rolle der Technologie in diesem Wandel.

Aus Vollblut gewonnene Thrombozyten bleiben in Regionen mit begrenzter Apherese-Kapazität unverzichtbar, doch strenge Regeln zur bakteriellen Kontamination erhöhen die Kosten pro Einheit nun um USD 50–100, was Krankenhäuser zu sichereren, vorbehandelten Lieferungen drängt. Investitionen in die Plasmafraktionierung – EUR 160 Millionen durch Grifols in Barcelona – unterstreichen eine Tendenz zu Derivaten mit stärkeren Margen.

Nach Entnahmemethode: Apherese-Automatisierung steigert die Ausbeute

Vollblutentnahmen erzielten 72,18 % des Umsatzes im Jahr 2025 dank etablierter mobiler Aktionen, doch die Apherese steuert auf eine CAGR von 6,92 % bis 2031 zu. Die Aurora-Xi-Software von Fresenius Kabi, die 2025 zugelassen wurde, erhöhte die Plasmaausbeute um 88 mL pro Spende und veranschaulicht die schrittweise Produktivitätssteigerung, die das Apherese-Wachstum trägt.

Mobile Entnahmen bleiben für die ländliche Versorgung unverzichtbar, doch Anbieter ziehen sich aus margenschwachen Geschäftsbereichen zurück. Haemonetics verkaufte seine Vollblutaktiva für USD 67,1 Millionen an GVS im Jahr 2025, um sich auf Plasma- und Thrombozytenautomatisierung zu konzentrieren. Chinas aktualisierte Leitlinien von 2024 priorisieren ebenfalls automatisierte, pathogenreduzierte Entnahmen und sichern damit den Schwung für die Apherese im Asien-Pazifik-Raum.

Nach Anwendung: Hämatoonkologische Unterstützung übertrifft traditionelle Indikationen

Das Anämie- und chronische Krankheitsmanagement hielt im Jahr 2025 43,18 % des Umsatzes, doch Krebsbehandlung und hämatoonkologische Unterstützung sollten bis 2031 eine CAGR von 6,76 % erzielen, da dauerhafte CAR-T-Ansprechen die Transfusionsabhängigkeit verlängern. Massentransfusionen bei Traumata stützen sich weiterhin auf 1:1:1-Protokolle, während die Einführung viskoelastischer Tests bei geburtshilflichen Blutungen den Kryopräzipitatbedarf aufrechterhält.

Die geografische Konzentration variiert; Traumaprotokolle dominieren im Nahen Osten und Afrika, während die Hämatoonkologie in Nordamerika, Europa und dem urbanen China ihren Höhepunkt erreicht. Die Leitlinien der Weltgesundheitsorganisation zur postpartalen Blutung, einschließlich Tranexamsäure und Kryopräzipitat, weiten die Nachfrage in einkommensschwächeren Regionen aus.

Nach Endnutzer: Ambulante Zentren profitieren vom Wandel zur ambulanten Versorgung

Krankenhäuser behielten im Jahr 2025 68,19 % des Umsatzes, da nur sie rund um die Uhr Blutbanken für die Notfallausgabe unterhalten. Ambulante Operationszentren wachsen jedoch mit 6,55 % pro Jahr, da minimalinvasive Eingriffe zunehmen. Diese Dezentralisierung zwingt Blutspendezentren zur Einrichtung von Satellitendepots, was die Logistikkosten erhöht und digitale Bestandsplattformen erfordert, die den AABB-Rückverfolgbarkeitsregeln entsprechen.

Eigenständige Blutspendezentren wie Vitalant konsolidierten ihre Aktivitäten in den Jahren 2024–2025, um PBM-bedingte Volumenrückgänge abzufedern. Betreiber ambulanter Operationszentren investieren nun in Transfusionsbereitschaftsschulungen und Kreuzprobenprotokolle und erkennen damit die Grenzen von Modellen für „risikoarme” elektive Chirurgie an.

Geografische Analyse

Nordamerika trug im Jahr 2025 36,19 % des globalen Umsatzes bei und hält den größten Marktanteil am Markt für Blut und Blutkomponenten. Die FDA-Leitlinie der USA von 2023, die eine 14-tägige Kaltlagerung von Thrombozyten erlaubt, ermöglicht es Traumazentren, Lagerbestände näher an abgelegenen Autobahnen und Rettungsdiensten zu platzieren. Diese regulatorische Flexibilität reduziert Verschwendung durch abgelaufene Einheiten und unterstützt ein stetiges Wachstum, selbst wenn Programme zum patientenorientierten Blutmanagement die Erythrozytennachfrage in städtischen Krankenhäusern dämpfen. Anhaltende Spenderengpässe bleiben eine strukturelle Herausforderung, die durch die Erklärung des Amerikanischen Roten Kreuzes über einen nationalen Engpass im Januar 2024 hervorgehoben wurde.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich eine CAGR von 6,81 % verzeichnen – die schnellste unter allen Regionen im Markt für Blut und Blutkomponenten. Chinas Ausbau der Krankenhauskapazitäten, verbunden mit einem CAR-T-Segment von USD 2,4 Milliarden, das jährlich um 28,9 % wächst, steigert die Thrombozytennachfrage und beschleunigt die Einführung der Apherese-Automatisierung. Japans alternde Bevölkerung, bei der Bürger über 65 Jahre bereits 29 % ausmachen, zwingt das Japanische Rote Kreuz, gezielte Jugendkampagnen durchzuführen und erweiterte Zulassungskriterien zu erproben, um Spenden zu stabilisieren. Regionale Regulierungsbehörden bewerten noch Pathogenreduktions- und Genotypisierungsprotokolle, die im Westen entwickelt wurden, was ein Flickenteppich von Standards entsteht, den Anbieter navigieren müssen, um das volle Asien-Pazifik-Potenzial zu erschließen.

Europa zeigt eine stetige, aber langsamere Expansion, da nationale Blutdienste groß angelegte Genotypisierungen einführen, die die Alloimmunisierung bei Sichelzellkohorten um bis zu 90 % reduzieren. Dennoch drücken Sommerferien und Jahresendfeiertage die Spenderbeteiligung weiterhin um 15–20 %, was zu Absagen elektiver Operationen und länderübergreifenden Einheitentransfers innerhalb der Europäischen Union führt. Der Nahe Osten und Afrika sowie Südamerika sind mit höheren Traumabelastungen und fragmentierten Entnahmenetzwerken konfrontiert, was Krankenhäuser dazu veranlasst, O-negative Bestände zu priorisieren und von der Weltgesundheitsorganisation empfohlene Kaltlagerungsprotokolle für Thrombozyten einzuführen.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert. Haemonetics, Grifols, Terumo BCT und Fresenius Kabi hielten zusammen einen bedeutenden Anteil des Umsatzes im Jahr 2025 und nutzen jeweils Automatisierung oder Pathogenreduktion zur Differenzierung. Die Veräußerung der Vollblutaktiva von Haemonetics für USD 67,1 Millionen signalisiert eine Hinwendung zu margenstarken Plasma- und Thrombozytenlösungen, während die Aurora-Xi-Software von Fresenius Kabi die Plasmaausbeute durch adaptive Nomogramme um 11,5 % steigerte. Grifols verpflichtete sich zu EUR 160 Millionen für die Fraktionierung in Barcelona und eröffnete 2025 eine 73.541 ft² große Einrichtung in San Diego, um den Bestand an seltenen Erythrozyten zu stärken. Der automatische Reveos-Separator von Terumo BCT, der im Blutspendezentrum in New Orleans installiert wurde, veranschaulicht die laufenden Investitionen in arbeitssparende Geräte.

Kleinere Innovatoren wie Cerus konzentrieren sich auf Pathogenreduktion; die Erweiterung der INTERCEPT-Thrombozytenzulassung im Jahr 2025 positioniert das Unternehmen für Krankenhäuser, die Sicherheit über Kosten stellen. Die Wettbewerbsintensität dreht sich nun um integrierte Arbeitsabläufe, die Leukozytenreduktion, Pathogenreduktion und Kaltlagerungskompatibilität kombinieren, wobei ISO-9001- und AABB-Akkreditierungen bei Ausschreibungen zunehmend gefordert werden.

Marktführer im Bereich Blut und Blutkomponenten

Haemonetics Corporation

Grifols, S.A.

Terumo BCT, Inc.

Fresenius Kabi

Baxter International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Grifols sicherte sich eine revolvierende Kreditfazilität in Höhe von USD 2 Milliarden zur Finanzierung der Plasmaentnahmeexpansion in Nordamerika und Europa.

- November 2025: Cerus erhielt die FDA-Zulassung für eine erweiterte INTERCEPT-Thrombozytenzulassung, die die Haltbarkeit verlängert und gleichzeitig das bakterielle Risiko mindert.

- November 2025: Fresenius Kabi schloss den US-Rollout von Aurora Xi 2.0 ab und steigerte die durchschnittliche Plasmaausbeute um 88 mL pro Spende.

Umfang des globalen Berichts über den Markt für Blut und Blutkomponenten

Gemäß dem Umfang des Berichts ist Vollblut eine lebenswichtige Flüssigkeit, die aus etwa 55 % Plasma, einer nährstoffreichen Flüssigkeit, und 45 % geformten Elementen besteht, zu denen Erythrozyten, Leukozyten und Thrombozyten gehören. Erythrozyten nutzen Hämoglobin, um Sauerstoff zu den Geweben zu transportieren, während Leukozyten als primäre Abwehr im Immunsystem zur Bekämpfung von Infektionen dienen. Thrombozyten (Thrombocyten) sind für die Gerinnung unerlässlich und wirken daran mit, Blutungen an Verletzungsstellen zu stoppen, während das Plasma selbst als Medium dient, um Hormone, Elektrolyte und Abfallprodukte im gesamten Körper zu transportieren und die Homöostase aufrechtzuerhalten.

Der Markt für Blut und Blutkomponenten ist nach Komponenten, Entnahmemethode, Anwendung, Endnutzer und Geografie segmentiert. Basierend auf Komponenten ist der Markt in Erythrozyten, Thrombozyten (Apherese-gewonnen, aus Vollblut gewonnen), Plasma (FFP/FP24) und Kryopräzipitat/Kryopräzipitat-reduziertes Plasma segmentiert. Nach Entnahmemethode ist der Markt in Apherese-Entnahmen und aus Vollblut gewonnene Komponenten segmentiert. Nach Anwendungen ist der Markt in Trauma und Chirurgie, Krebsbehandlung/hämatoonkologische Unterstützung, Anämie- und chronisches Krankheitsmanagement sowie Geburtshilfe und Gynäkologie/postpartale Blutung segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, eigenständige/regionale Blutspendezentren und ambulante Operationszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Erythrozyten |

| Thrombozyten (Apherese-gewonnen, aus Vollblut gewonnen) |

| Plasma (FFP/FP24) |

| Kryopräzipitat/Kryopräzipitat-reduziertes Plasma |

| Apherese-Entnahmen |

| Aus Vollblut gewonnene Komponenten |

| Trauma und Chirurgie |

| Krebsbehandlung/hämatoonkologische Unterstützung |

| Anämie- und chronisches Krankheitsmanagement |

| Geburtshilfe und Gynäkologie/postpartale Blutung |

| Krankenhäuser |

| Eigenständige/regionale Blutspendezentren |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Erythrozyten | |

| Thrombozyten (Apherese-gewonnen, aus Vollblut gewonnen) | ||

| Plasma (FFP/FP24) | ||

| Kryopräzipitat/Kryopräzipitat-reduziertes Plasma | ||

| Nach Entnahmemethode | Apherese-Entnahmen | |

| Aus Vollblut gewonnene Komponenten | ||

| Nach Anwendung | Trauma und Chirurgie | |

| Krebsbehandlung/hämatoonkologische Unterstützung | ||

| Anämie- und chronisches Krankheitsmanagement | ||

| Geburtshilfe und Gynäkologie/postpartale Blutung | ||

| Nach Endnutzer | Krankenhäuser | |

| Eigenständige/regionale Blutspendezentren | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Blut und Blutkomponenten?

Die Marktgröße für Blut und Blutkomponenten erreichte im Jahr 2026 USD 17,2 Milliarden und wird bis 2031 auf USD 22,2 Milliarden prognostiziert.

Wie schnell wird die Thrombozytennachfrage bis 2031 wachsen?

Der Thrombozytenumsatz wird bis 2031 voraussichtlich mit einer CAGR von 6,50 % steigen, da CAR-T und intensive Chemotherapie die Thrombozytopenieinzidenz erhöhen.

Welche Region wird die schnellsten Zuwächse verzeichnen?

Der Asien-Pazifik-Raum sollte bis 2031 eine CAGR von 6,81 % verzeichnen, bedingt durch Krankenhausausbauten in China und Indiens Vorstoß in Richtung eines Medizinproduktesektors im Wert von USD 50 Milliarden.

Wie wirken sich Programme zum patientenorientierten Blutmanagement auf die Transfusionsvolumina aus?

Die umfassende Einführung des patientenorientierten Blutmanagements hat den allogenen Erythrozytenverbrauch in führenden Krankenhäusern um bis zu 60 % reduziert und dämpft damit das kurzfristige Volumenwachstum.

Seite zuletzt aktualisiert am: