Parmesankäse-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.6 Milliarden US-Dollar |

| Marktgröße (2031) | 22.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

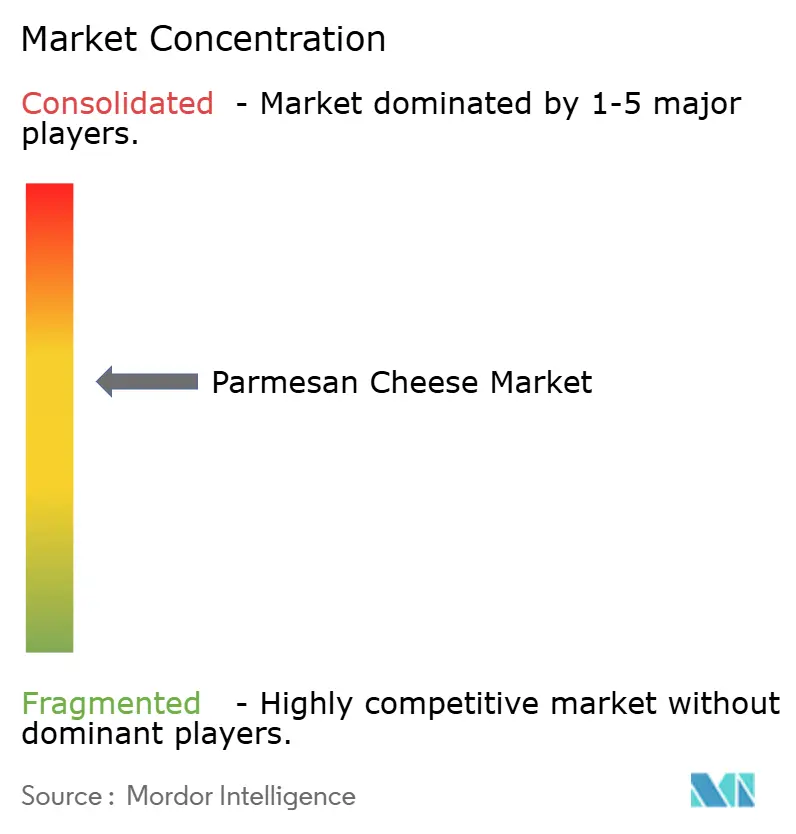

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Parmesankäse-Marktanalyse von Mordor Intelligence

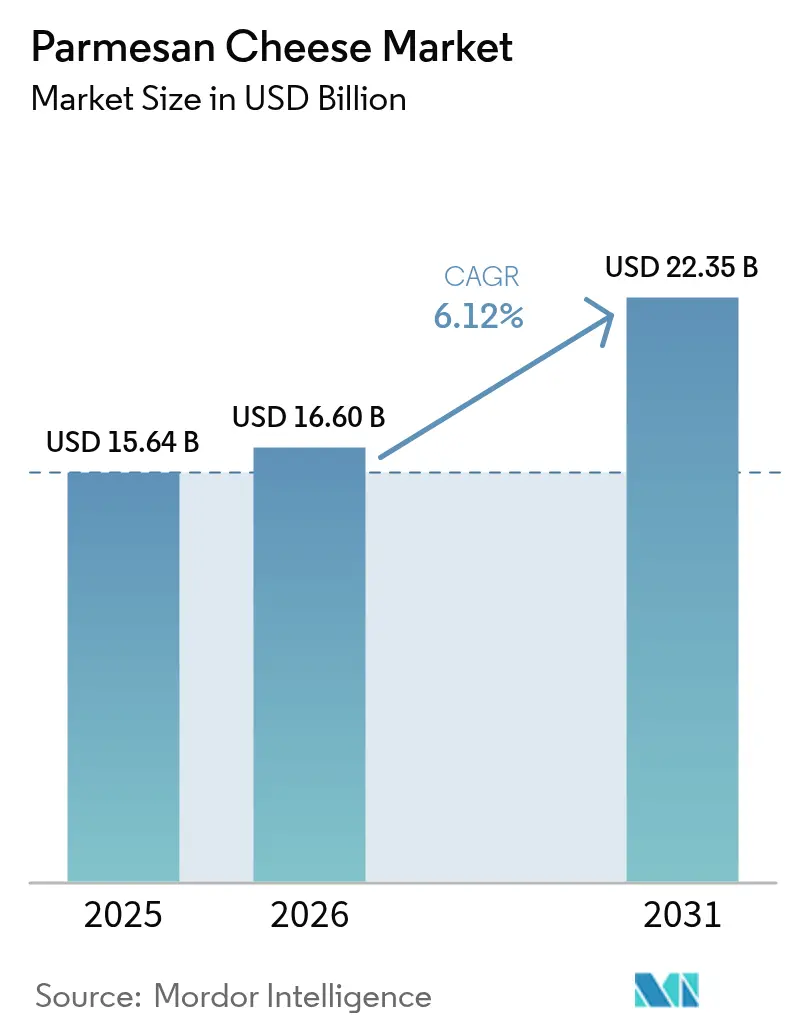

Die Marktgröße des Parmesankäse-Marktes wurde im Jahr 2025 auf 15,64 Milliarden USD geschätzt und soll von 16,6 Milliarden USD im Jahr 2026 auf 22,35 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,12% während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch strengere g.U.-Regelungen (geschützte Ursprungsbezeichnungen), einen Anstieg pflanzenbasierter Innovationen und eine zunehmende Nachfrage aus Schnellrestaurants (QSRs) in aufstrebenden Märkten gestützt. Multinationale Verarbeiter weiten ihre Produktion aus, angetrieben durch einen beständigen Verbraucherhunger nach proteinreichen Lebensmitteln und internationale QSR-Ketten, die ihre Speisekarten lokalisieren. Im Asien-Pazifik-Raum verwandeln steigende verfügbare Einkommen und städtische Lebensstiländerungen gelegentliche Parmesankäse-Käufer in Stammkunden. Investitionen in Technologien wie KI-gesteuerte Ertragsoptimierung steigern die Kosteneffizienz. Gleichzeitig schützen die strengen EU-Maßnahmen gegen gefälschte Etikettierungen die Preisaufschläge authentischer g.U.-Käsesorten. Insgesamt positioniert eine anhaltende Nachfrage nach echten Aromen, praktischen Formaten und Clean-Label-Produkten den Parmesankäse-Markt für ein stetiges zweistelliges Wertewachstum in den wichtigsten städtischen Zentren während des gesamten Prognosezeitraums.

Wesentliche Erkenntnisse des Berichts

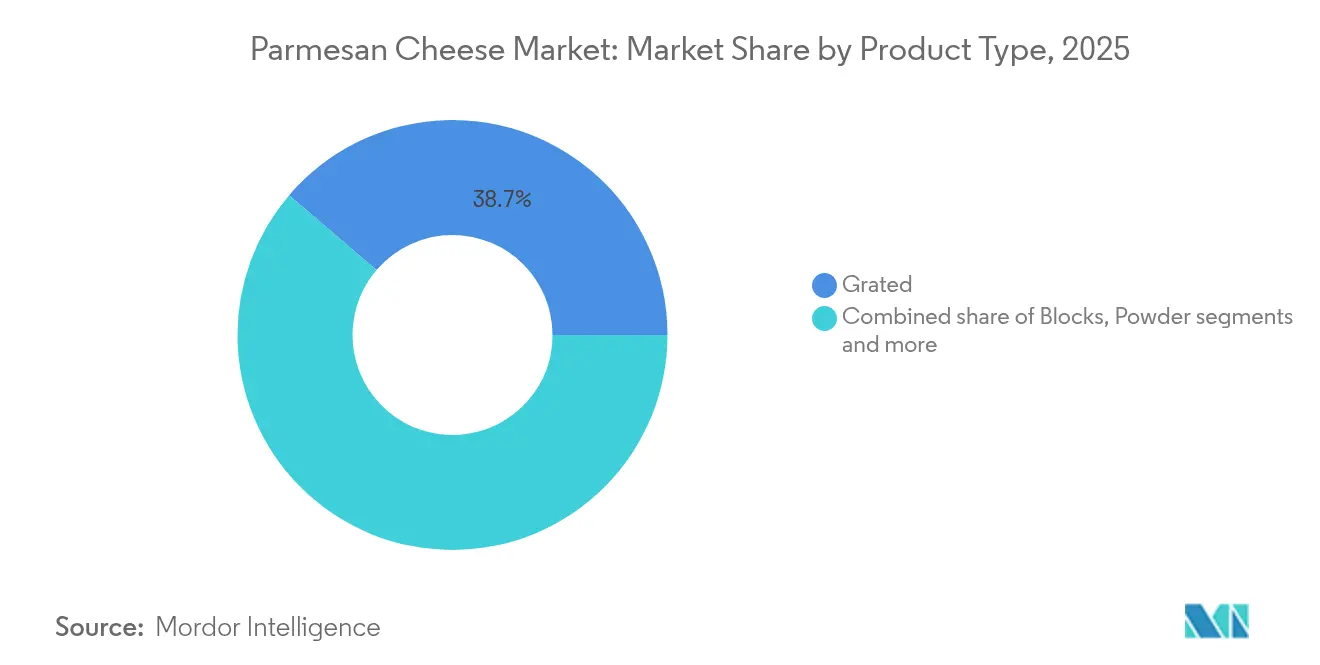

- Nach Produktart führten geriebenene Formate mit einem Marktanteil von 38,74% am Parmesankäse-Markt im Jahr 2025, während geschredderte Varianten voraussichtlich bis 2031 mit einem CAGR von 4,86% wachsen werden.

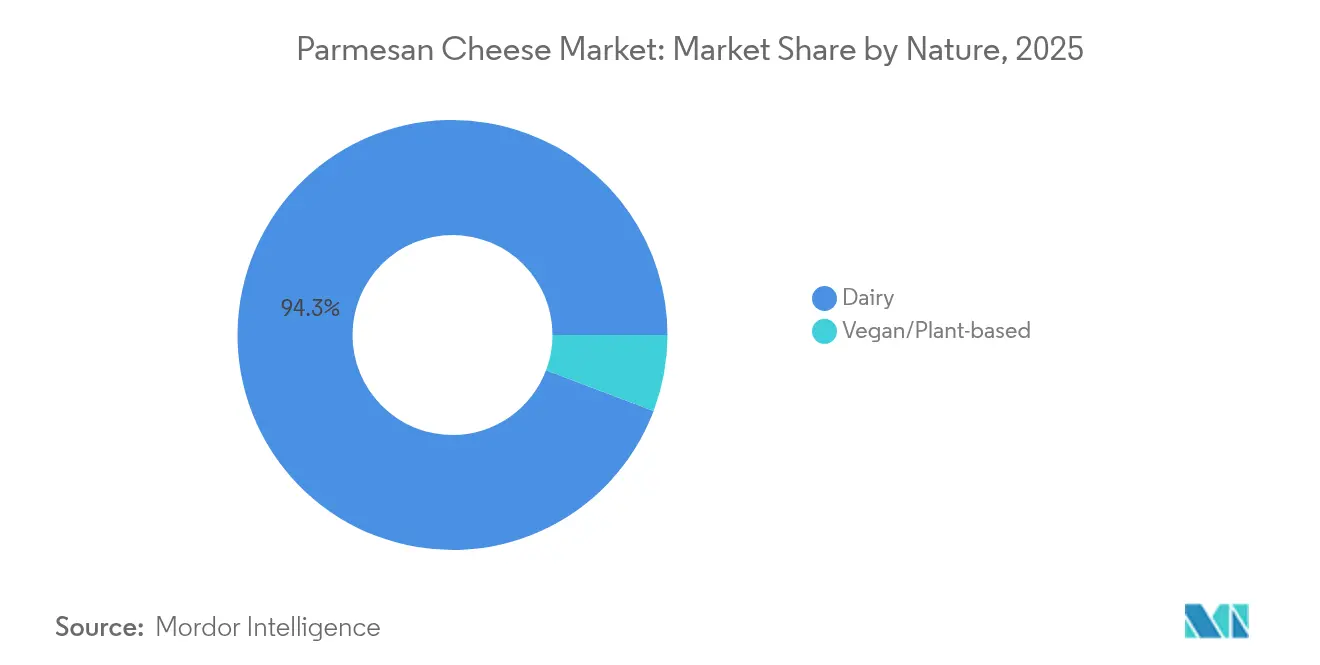

- Nach Beschaffenheit behielten Milchprodukte im Jahr 2025 einen Anteil von 94,25% an der Parmesankäse-Marktgröße, während vegane und pflanzenbasierte Alternativen bis 2031 mit einem CAGR von 5,12% wachsen.

- Nach Vertriebskanal erzielten Off-Trade-Outlets im Jahr 2025 einen Umsatzanteil von 56,35%; On-Trade-Kanäle wachsen bis 2031 jährlich um 5,73%.

- Nach Geographie trug Europa im Jahr 2025 54,90% des Umsatzes bei, während der Asien-Pazifik-Raum bis 2031 einen CAGR von 4,92% verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Parmesankäse-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Verbraucherpräferenz für protein- und nährstoffreiche Lebensmittel | +1.2% | Global, mit ausgeprägtem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe globale Nachfrage nach authentischen g.U.-Käsesorten | +1.5% | Europa als Kernmarkt, Ausweitung auf Nordamerika und Asien-Pazifik-Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Verstärkte Verwendung von Parmesankäse in Fast Food und Convenienceprodukten | +1.0% | Global, angeführt von der QSR-Expansion in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Premium-, Bio- und handwerklichen Käsesorten | +0.9% | Nordamerika und Europa, mit aufkommendem Wachstum im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovationen bei pflanzenbasierten und veganen Parmesankäse-Alternativen | +0.8% | Nordamerika und Europa, mit früher Übernahme in Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit und Bekanntheit der italienischen Küche weltweit | +1.1% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für protein- und nährstoffreiche Lebensmittel

Gesundheitsbewusste Verbraucher priorisieren zunehmend Nährstoffdichte gegenüber Kalorienaufnahme und treiben damit die Verlagerung hin zur Proteinanreicherung in Milchportfolios voran. Parmesankäse hat sich als bevorzugte Option für diejenigen etabliert, die nährstoffreiche Alternativen suchen. Im März 2024 beispielsweise stellte die japanische Verbraucherangelegenheitsbehörde fest, dass 12,2% der japanischen Verbraucher Lebensmittel ausgewählt haben, die als „Lebensmittel mit Nährstofffunktionsangaben” (FNFC) gekennzeichnet sind[1]Quelle: Verbraucherangelegenheitsbehörde, „Verbraucherbefragung zur Lebensmittelkennzeichnung”, caa.go.jp. Die Ernährungsrichtlinien für Amerikaner 2020–2025 des US-Landwirtschaftsministeriums (USDA), die 2024 bekräftigt wurden, empfehlen drei tägliche Portionen Milchprodukte für Erwachsene. Dies macht Hartkäse wie Parmesankäse, der 10 Gramm Protein pro Unze liefert, zur idealen Option, um diesen Ernährungsempfehlungen gerecht zu werden. Dies stimmt mit der Betonung der Weltgesundheitsorganisation im Jahr 2024 auf nährstoffreiche Lebensmittel zur Bekämpfung von Mikronährstoffmängeln bei alternden Bevölkerungsgruppen überein. Parmesan's 18-monatiger Reifeprozess erhöht seinen Protein- und Calciumgehalt und reduziert gleichzeitig Laktose, was ihn für Verbraucher mit Verdauungsempfindlichkeiten attraktiv macht. In Nordamerika, wo die individuelle Mahlzeitengestaltung das Umsatzwachstum antreibt, nutzen Foodservice-Betreiber diesen Trend, indem sie Parmesankäse in Protein-Bowls und als Salattopping integrieren.

Hohe globale Nachfrage nach authentischen g.U.-Käsesorten

Der Status der geschützten Ursprungsbezeichnung (g.U.) von Parmigiano-Reggiano, der durch das Consorzio del Formaggio Parmigiano-Reggiano reguliert und durch die EU-Verordnung 2024/1143 unterstützt wird, beschränkt die Produktion auf fünf italienische Provinzen. Diese Anforderung an traditionelle Herstellungsmethoden erzeugt eine Knappheit, die seine Preisaufschläge aufrechterhält. Deutschland ist ein wichtiger Markt für den Export von italienischem g.U.-Käse, sowohl nach Volumen als auch nach Wert. Im Jahr 2024 überstiegen die Exporte 820 Millionen EUR, was einem Anstieg von 10% gegenüber dem Vorjahr entspricht. Dieses Wachstum setzte sich im ersten Halbjahr 2025 fort, wobei die Exporte 445 Millionen EUR erreichten, ein Anstieg von 12% gegenüber dem gleichen Zeitraum des Jahres 2024[2]Quelle: Europäische Lebensmittelbehörde, „Italienische g.U.-Käsesorten: zweistelliges Umsatzwachstum in Deutschland”, efanews.eu. Das Rückverfolgbarkeitssystem des Consorzio, das jedem Käserad einen eindeutigen Identifikationscode zuweist, unterstützt die Premiumpositionierung im Facheinzelhandel und in der gehobenen Gastronomie. Diese Herkunftsauthentifizierung rechtfertigt einen Preisaufschlag von 30–50% gegenüber Nicht-g.U.-Alternativen. Infolgedessen divergiert der Markt: g.U.-Produzenten erzielen Margenverbesserungen, während Nicht-g.U.-Hersteller darauf fokussieren, über Volumen und Convenience-Formate zu konkurrieren.

Verstärkte Verwendung von Parmesankäse in Fast Food und Convenienceprodukten

Schnellrestaurant-Ketten betten Parmesankäse zunehmend in ihre Kernspeisekarten-Artikel ein, um sich zu differenzieren und die durchschnittlichen Kundenausgaben zu steigern. Dieser wachsende Trend der Verwendung von Parmesankäse in Schnellrestaurants (QSRs) treibt das Marktwachstum erheblich voran. Im Jahr 2024 berichtete der Internationale Franchiseverband, dass die USA 199.931 QSR-Franchise-Betriebe hatten, was die steigende Nachfrage nach Parmesankäse widerspiegelt[3]Quelle: Internationaler Franchiseverband, „Wirtschaftlicher Ausblick auf das Franchisewesen 2025”, franchise.org. Domino's Pizza hat Artikel wie Parmesan Bread Bites und Parmesan Bread Twists eingeführt und dabei den Umami-Geschmack des Käses genutzt, um sein Snack-Angebot zu verbessern. Ähnlich hat Pizza Hut Parmesankäse-Pizzavarianten mit Kruste eingeführt, die auf Millennials und Angehörige der Generation Z abzielen, die kräftige Aromen bevorzugen. Diese Innovationen sind besonders wirkungsvoll in der Asien-Pazifik-Region, wo westliche QSRs sich rasch ausbreiten. Chinas wachsende Mittelschicht und Japans Convenience-Store-Kultur treiben die Nachfrage nach vorporitierten, haltbaren Parmesankäse-Produkten an. Darüber hinaus ist die Verlagerung hin zu Parmesankäse in der nordamerikanischen Casualdining-Gastronomie erkennbar, wo Ketten Proteingerichte und Pasta-Bowls mit Parmesankäse-Kruste hinzufügen, um von margenstarken Hauptgerichten zu profitieren.

Steigende Nachfrage nach Premium-, Bio- und handwerklichen Käsesorten

Da Verbraucher ihre Kaufentscheidungen zunehmend an Werten wie Nachhaltigkeit und Tierwohl ausrichten, übertreffen die Verkäufe von Bio- und handwerklichem Parmesankäse die von konventionellen Optionen. Im Jahr 2024 meldete das Nationale Bioprogramm (National Organic Program) des US-Landwirtschaftsministeriums (USDA) ein anhaltendes Wachstum in der biologischen Milchproduktion, wobei Bio-Käse erheblich davon profitierte, da er Premiumpreise erzielen und eine breitere Verteilung über Naturkosthändler erreichen kann. Handwerkliche Produzenten, darunter BelGioioso Cheese und Organic Valley, differenzieren sich im Markt durch den Fokus auf Kleinchargen-Reifeprozesse, die Nutzung von Erbmilchquellen und die Aufrechterhaltung transparenter Lieferketten. Diese Unternehmen haben ihre Sortimentslinien (SKUs) für gereiften Parmesankäse erweitert, um der steigenden Nachfrage von Feinkosthändlern und Farm-to-Table-Restaurants gerecht zu werden. Dieser Trend ist besonders ausgeprägt in Nordamerika und Europa, wo Verbraucher bereit sind, einen Aufpreis für Produkte zu zahlen, die Rückverfolgbarkeit und authentische handwerkliche Narrative bieten. Darüber hinaus beginnt der Trend in städtischen Märkten des Asien-Pazifik-Raums aufzutauchen, angetrieben durch steigende verfügbare Einkommen und ein wachsendes Interesse an Premium-Lebensmitteln aus nachhaltiger Produktion.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Milchpreisvolatilität belastet kleine Molkereibetriebe | -0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Gefälschter „Parmesankäse” untergräbt den g.U.-Preisaufschlag | -0.5% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Substitution durch Vegankäse auf westlichen Märkten | -0.4% | Nordamerika und Europa, mit aufkommendem Wachstum in Australien | Mittelfristig (2–4 Jahre) |

| Strenge geografische und qualitative Vorschriften | -0.3% | Europa als Kernmarkt, Auswirkungen auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Milchpreisvolatilität belastet kleine Molkereibetriebe

Im Jahr 2024 erlebten die Rohmilchpreise eine erhebliche Volatilität, die hauptsächlich durch steigende Futterkosten, anhaltenden Arbeitskräftemangel und die Änderungen des US-Landwirtschaftsministeriums (USDA) an den bundesstaatlichen Milchmarktordnungen im Dezember 2024 verursacht wurde. Diese Änderungen überarbeiteten die Preisformeln der Klasse III, was die Gewinnmargen kleiner und mittelgroßer Molkereibetriebe erheblich komprimierte. Der FAO-Milchpreisindex blieb bis 2025 erhöht und unterstrich damit ein eingeschränktes globales Milchangebot bei gleichzeitig starker Nachfrage von Käse- und Pulververarbeitern. Kleine Molkereibetriebe, denen die Vorteile von Skaleneffekten und Terminabsicherungsmechanismen fehlen, stehen unter zunehmendem Margendruck. Diese finanzielle Belastung beeinträchtigt ihre Fähigkeit, in die Modernisierung der alternden Infrastruktur zu investieren und Qualitätsverbesserungen durchzuführen, die für die Herstellung von hochwertigem Parmesankäse erforderlich sind. Infolgedessen polarisiert sich der Markt zunehmend. Größere Akteure nutzen die vertikale Integration, um Kosteneffizienzen zu erzielen, während kleinere handwerkliche Produzenten Schwierigkeiten haben, konsistente Produktionsniveaus aufrechtzuerhalten. Diese Diskrepanz könnte die Verfügbarkeit von differenziertem Parmesankäse aus Kleinchargen potenziell einschränken und die Spaltung innerhalb des Marktes weiter betonen.

Gefälschter „Parmesankäse” untergräbt den g.U.-Preisaufschlag

Produkte mit italienisch klingendem Namen, wie Käse, der als „Parmesankäse” ohne g.U.-Zertifizierung vermarktet wird, generieren erhebliche Umsätze, die authentische italienische Produkte übertreffen. Dieser Trend schwächt den Markenwert und erzeugt Verwirrung bei den Verbrauchern. Im Juni 2024 setzte die Europäische Union die Verordnung 2024/1143 um, die die Durchsetzungsmechanismen stärkt und den Schutz geografischer Angaben ausdehnt. Es bestehen jedoch weiterhin Umsetzungslücken in Nicht-EU-Märkten, insbesondere in Nordamerika und der Asien-Pazifik-Region. Das Consorzio del Formaggio Parmigiano-Reggiano hat rechtliche Schritte und Verbraucheraufklärungsmaßnahmen intensiviert. Trotz dieser Maßnahmen bestehen gefälschte Produkte aufgrund ihrer niedrigeren Preise und gut etablierten Vertriebsnetze fort. Dieses Szenario reduziert den Preisaufschlag, den authentischer Parmigiano-Reggiano erzielen kann, und komprimiert die Margen für g.U.-Produzenten, was Investitionen in traditionelle Reifungs- und Qualitätspraktiken entmutigt. Das Problem ist am bedeutsamsten in Nordamerika, wo „Parmesankäse” häufig als Gattungsbegriff verwendet wird, und in der Asien-Pazifik-Region, wo die Vorschriften zu geografischen Angaben noch in der Entwicklung sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Convenience-Formate treiben die Dominanz von geriebenem Käse

Geriebener Parmesankäse erfasste im Jahr 2025 38,74% des Produktart-Volumens und verdeutlichte damit eine wachsende Präferenz für gebrauchsfertige Formate sowohl im Einzelhandel als auch im Foodservice-Bereich. Vorgeriebenem Käse entfällt der Zubereitungsaufwand, was sowohl vielbeschäftigten Verbrauchern zugute kommt als auch Schnellrestaurants ermöglicht, die Portionskontrolle zu rationalisieren und Arbeitskosten zu senken. Geschredderter Parmesankäse soll bis 2031 mit einer jährlichen Rate von 4,86% wachsen, angetrieben durch seine Beliebtheit in Fast-Casual-Ketten und Kochboxen-Diensten, die seinen gleichmäßigen Schmelz und seine optische Attraktivität schätzen. Im Gegensatz dazu halten Käseblöcke, die von Kochbegeisterten und gehobenen Restaurants für ihren frisch geriebenen Geschmack bevorzugt werden, einen stabilen, aber langsamer wachsenden Marktanteil aufgrund ihres Bedarfs an Spezialgeräten und höherer Stückkosten.

Pulverformate, beliebt bei Snack-Herstellern und industriellen Lebensmittelverarbeitern für Würzmischungen und Trockenmischungen, stellen ein Nischensegment dar. Unternehmen wie Kerry Group und All American Foods führen diese Kategorie an und nutzen Sprühtrocknungstechnologie, um die Haltbarkeit zu verlängern und das Versandgewicht zu reduzieren. Im September 2024 sicherte sich Armored Fresh ein Patent für geriebene pflanzenbasierte Käsetechnologie, was auf eine potenzielle Disruption des traditionellen Milchmarktes hindeutet. Das Unternehmen führte im November 2024 Grated Parmesan und Grated Kimchi Parmesan ein, um flexitarische Verbraucher anzusprechen, die milchfreie Optionen mit vertrauten Texturen suchen. Die regulatorische Aufsicht für geriebene und geschredderte Produkte fällt unter die FDA-Identitätsstandards, die den Feuchtigkeitsgehalt und Antikuchmittel regulieren. Während diese Standards eine konsistente Qualität gewährleisten, schränken sie auch die Formulierungsflexibilität ein.

Nach Beschaffenheit: Milchprodukte behalten Marktanteil, während pflanzenbasierte Produkte an Dynamik gewinnen

Im Jahr 2025 hatte milchbasierter Parmesankäse mit einem Marktanteil von 94,25% eine dominierende Stellung, gestützt durch traditionelle Produktionsmethoden, gut etablierte Lieferketten und die Vertrautheit der Verbraucher mit seinem gereiften Käse-Geschmacksprofil. Dieses Segment profitiert von den Vorteilen des g.U.-Schutzes und hält die strengen Qualitätsstandards des Consorzio del Formaggio Parmigiano-Reggiano ein, das eine Mindestreifung von 12 Monaten vorschreibt und die Produktion auf ausgewählte Provinzen in Italien beschränkt. Inzwischen befinden sich vegane und pflanzenbasierte Parmesankäse-Alternativen auf einem Wachstumskurs und expandieren bis 2031 mit einer jährlichen Rate von 5,12%. Dieser Aufschwung wird durch aktive Patentanmeldungen, eine breitere Präsenz im Einzelhandel und kontinuierliche Zutateninnovationen angetrieben. Saputo's Übernahme von Bute Island Foods für 187 Millionen CAD signalisiert eine Anerkennung unter etablierten Akteuren: Pflanzenbasierte Angebote haben sich von einer Nische zu einem zentralen Element der Portfoliodiversifizierung entwickelt.

Im August 2024 stellte SimplyV sein mandelbasiertes Produkt ParmVegan auf Ocado im Vereinigten Königreich vor, das auf flexitarische und vegane Verbraucher abzielt, die vertraute Aromen ohne Milchprodukte wünschen. Während diese Innovationen vorwiegend aus Nordamerika und Europa stammen, Regionen mit gefestigten veganen Ernährungsmustern, gewinnen sie auch in Australien und städtischen Märkten im Asien-Pazifik-Raum an Boden. Als Reaktion darauf bringen Milchproduzenten Bio- und laktosefreie Produkte auf den Markt, um gesundheitsbewusste Verbraucher zu bedienen, die nicht vollständig auf Pflanzenprodukte umgestiegen sind. Ein konkretes Beispiel hierfür ist die strategische Übernahme des Bio-Geschäfts von Yeo Valley durch Arla.

Nach Vertriebskanal: Off-Trade führend, On-Trade beschleunigt sich

Im Jahr 2025 entfielen auf Off-Trade-Kanäle, darunter Supermärkte, Verbrauchermärkte, Convenience-Stores, Fachgeschäfte und Online-Plattformen, 56,35% des Parmesankäse-Umsatzes. Dies spiegelt eine wachsende Verbraucherpräferenz für das Zubereiten von Mahlzeiten zu Hause und die Bequemlichkeit vorverpackter Formate wider. Supermärkte und Verbrauchermärkte dominieren dieses Segment und bieten umfangreiche Sortimentslinien (SKUs) und Aktionspreise, die das Umsatzvolumen ankurbeln. Der Online-Handel wächst rasch, unterstützt durch Fortschritte in der Kühlkettenlogistik und Abonnementmodelle, die Wiederholungskäufe fördern. Facheinzelhändler wie Murray's Cheese nutzen den E-Commerce, um wohlhabende Verbraucher anzusprechen, die handwerkliche und g.U.-zertifizierte Produkte suchen. On-Trade-Kanäle, bestehend aus Restaurants, Cafés und Foodservice-Betreibern, sollen bis 2031 mit einer jährlichen Rate von 5,73% wachsen, angetrieben durch die zunehmende Verwendung von Parmesankäse in Schnellrestaurant- und Casual-Dining-Speisekarten.

So hat beispielsweise Domino's Pizza Parmesan Bread Bites eingeführt, während Pizza Hut eine Parmesankäse-Pizza mit Kruste lanciert hat. Dies zeigt, wie On-Trade-Betreiber den Käse in Signature-Gerichte integrieren, um die Bonwerte zu steigern und sich im Markt zu differenzieren. In Japan und Südkorea bieten Convenience-Stores Einzelportions-Parmesankäse-Pakete an, die auf mobilitätsorientierte Verbraucher eingehen und mit Urbanisierungs- und Snacking-Trends übereinstimmen. Fachgeschäfte, darunter Käseboutiquen und Feinkosthändler, kuratieren g.U.-zertifizierte und handwerkliche Sortimente, verlangen Premiumpreise und sprechen Verbraucher an, die Herkunft und Handwerkskunst schätzen. Die Unterscheidung zwischen Off-Trade-Volumen und On-Trade-Wert prägt die Vertriebsstrategien: Massenmarkt-Marken konzentrieren sich auf die Durchdringung von Supermärkten und Aktionsmaßnahmen, während Premium-Produzenten Partnerschaften mit Foodservice-Betreibern und Fachkanälen aufbauen, um höhere Stückmargen zu erzielen.

Geografische Analyse

Im Jahr 2025 entfielen auf Europa 54,90% des globalen Parmesankäse-Umsatzes, angetrieben durch Italiens g.U.-Produktionssystem und gut etablierte Konsummuster in der gesamten Region. Die italienischen Käseexporte stiegen, unterstützt durch steigende Nachfrage in Nordamerika und dem Asien-Pazifik-Raum, wie Federalimentare im Jahr 2024 anmerkte. Die EU-Verordnung 2024/1143, die seit Juni 2024 in Kraft ist, stärkte die Durchsetzung geografischer Angaben. Diese Maßnahme schützt g.U.-Produzenten vor gefälschtem Wettbewerb, erhöht aber auch die Compliance-Kosten für Nicht-g.U.-Hersteller. Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Konsummärkte, in denen sowohl g.U.- als auch Nicht-g.U.-Varianten im Einzel- und Foodservice-Handel gut abschneiden. Als Ausdruck strategischer Marktbewegungen verdeutlicht die Expansion von Lactalis in seiner Anlage in Tulare, Kalifornien, im Jahr 2024 mit einem Investitionsvolumen von 55 Millionen USD die Bemühungen des Unternehmens, die nordamerikanische Nachfrage zu bedienen und gleichzeitig seine europäische Produktionskapazität aufrechtzuerhalten.

Es wird erwartet, dass der Asien-Pazifik-Raum bis 2031 mit einer jährlichen Rate von 4,92% wächst – dem schnellsten aller Regionen –, angetrieben durch steigende Käseimporte und die wachsende Beliebtheit der westlichen Küche in Japan, China und Indien. In China steigern die wachsende Mittelschicht und die rasche Urbanisierung die Nachfrage nach westlichen Zutaten, einschließlich Parmesankäse, in Einzel- und Schnellrestaurant-Kanälen. Indiens Käsemarkt ist zwar kleiner, wächst aber aufgrund von Ausbauten der inländischen Produktion und gelockerten Importvorschriften. Auch Südkorea und Thailand verzeichnen steigenden Konsum, unterstützt durch das Wachstum von Convenience-Stores und Kulinarik-Tourismus. Das regionale Wachstum wird jedoch durch Preissensitivität und mangelnde Vertrautheit mit gereiften Käsearomen begrenzt. Um diesen Herausforderungen zu begegnen, führen Lieferanten kleinere Packungsgrößen und gemischte Formate ein, um Erschwinglichkeit und Geschmack in Einklang zu bringen.

Nordamerika und Lateinamerika weisen gegensätzliche Trends auf. Die USA und Kanada sind reife Märkte mit etabliertem Parmesankäse-Konsum im Einzel- und Foodservice-Bereich, aber die Bio- und pflanzenbasierten Segmente expandieren rasch. In Mexiko profitiert der Käsemarkt von der inländischen Produktion und der Nähe zu US-amerikanischen Lieferketten, wobei Parmesankäse in städtischen Gebieten zunehmend an Bedeutung gewinnt. In Brasilien und Argentinien treibt der italienische kulinarische Einfluss die Übernahme von Parmesankäse voran, obwohl das Wachstum durch Importzölle und Währungsvolatilität eingeschränkt wird. Im Nahen Osten und in Afrika entwickeln sich die Vereinigten Arabischen Emirate und Saudi-Arabien zu wichtigen Re-Export-Knotenpunkten und Konsummärkten, unterstützt durch Expatriate-Bevölkerungsgruppen und Tourismus. Preissensitivität und eine begrenzte Kühlketteninfrastruktur bleiben jedoch erhebliche Hindernisse für eine breitere Marktdurchdringung.

Wettbewerbslandschaft

Der Parmesankäse-Markt ist mäßig konsolidiert, wobei einige multinationale Molkereigiganten – Lactalis Group, Saputo Inc., The Kraft Heinz Company, Arla Foods amba und Fonterra Co-operative Group Limited – bedeutende Produktionskapazitäten und Vertriebsnetze halten. Gleichzeitig behaupten regionale Akteure wie BelGioioso, Organic Valley und mit dem Consorzio verbundene italienische Molkereien durch g.U.-Zertifizierung und handwerkliches Branding eine Premiumposition. Die Konsolidierung der Branche gewinnt an Dynamik, wie die Übernahme von Ambrosi durch Lactalis für 430 Millionen EUR belegt, die Expertise in Parmigiano-Reggiano und Grana Padano unter seinem Dach vereinte. Darüber hinaus gestalten technologische Fortschritte den Wettbewerb neu: Im Jahr 2024 erzielte KI-gesteuerte Milchverarbeitung eine Steigerung des Durchsatzes um 10%, eine Reduzierung der Qualitätsvariabilität um 65% und eine Senkung der Wartungskosten um 35%, was etablierten Akteuren hilft, ihren Marktanteil gegenüber kleineren Wettbewerbern zu verteidigen.

Im Parmesankäse-Sektor erwerben Unternehmen aktiv Anteile und entwickeln innovative Produkte, um eine größere Verbraucherbasis anzusprechen. Unternehmen tätigen erhebliche Investitionen, arbeiten mit anderen zusammen oder übernehmen Unternehmen, um ihre Marktpositionen zu stärken. Während sich diese Strategien für viele als vorteilhaft erwiesen haben, sind nicht alle Akteure gleich aggressiv; einige Unternehmen verzichten auf größere strategische Entwicklungen. Fusionen und Übernahmen im Markt zielen hauptsächlich darauf ab, in neue Segmente zu expandieren, Produktportfolios zu erweitern und Umsätze zu maximieren.

Start-ups wie Armored Fresh und NewMoo identifizieren Chancen in den Segmenten für pflanzenbasierte Produkte und Präzisionsfermentation, sichern sich Patente und Risikokapital, um die traditionelle Molkerei-Infrastruktur zu umgehen. Armored Freshs Patent vom September 2024 für geriebene pflanzenbasierte Käsetechnologie, gefolgt von der Einführung von Grated Parmesan und Grated Kimchi Parmesan im November 2024, verdeutlicht, dass Convenience-Formate nicht mehr ausschließlich traditionellen Milchakteuren vorbehalten sind. Strategische Trends zeigen eine Spaltung: Große Verarbeiter konzentrieren sich auf Skalierung, Automatisierung und Portfoliodiversifizierung, während Premium- und pflanzenbasierte Spezialisten Herkunft, Nachhaltigkeit und Nischeneinzelhandelspartnerschaften betonen, um höhere Margen zu erzielen.

Marktführer der Parmesankäse-Branche

Saputo Inc.

The Kraft Heinz Company

Arla Foods amba

Fonterra Co-operative Group Limited

Lactalis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Panacheeza, ein Hersteller von cashewbasiertem Parmesankäse, hat seinen Vertrieb auf 56 Whole Foods Market-Filialen in den Vereinigten Staaten ausgeweitet. Diese Entwicklung unterstreicht die zunehmende Akzeptanz pflanzenbasierter Käsealternativen im Mainstream-Einzelhandel.

- November 2024: Armored Fresh hat zwei neue Produkte eingeführt: Grated Parmesan und Grated Kimchi Parmesan. Diese pflanzenbasierten Angebote sind für flexitarische Verbraucher konzipiert, die praktische, milchfreie Optionen suchen.

- August 2024: SimplyV hat ParmVegan, eine mandelbasierte Parmesankäse-Alternative, auf Ocado im Vereinigten Königreich eingeführt. Das Produkt, das für vegane und flexitarische Verbraucher konzipiert ist, bietet vertraute Käsearomen ohne Milchprodukte. Durch einen Online-First-Vertriebsansatz nutzt SimplyV die Kühlkettenlogistik und das Abonnementmodell von Ocado.

Berichtsumfang des globalen Parmesankäse-Marktberichts

| Blöcke |

| Gerieben |

| Pulver |

| Geschreddert |

| Milch |

| Vegan/Pflanzenbasiert |

| On-Trade | |

| Off-Trade | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktart | Blöcke | |

| Gerieben | ||

| Pulver | ||

| Geschreddert | ||

| Nach Beschaffenheit | Milch | |

| Vegan/Pflanzenbasiert | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Parmesankäse-Marktes?

Der globale Parmesankäse-Markt wird im Jahr 2026 auf 16,6 Milliarden USD geschätzt.

Wie schnell wird das Segment voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 mit einem CAGR von 6,12% wachsen.

Welche Region bietet den stärksten Wachstumsausblick?

Es wird erwartet, dass der Asien-Pazifik-Raum bis 2031 mit einem CAGR von 4,92% wächst, da die Übernahme westlicher Lebensmittel zunimmt.

Welche Produktart hat den größten Marktanteil?

Geriebener Parmesankäse hält 38,74% des Volumens von 2025, da Verbraucher gebrauchsfertige Formate bevorzugen.

Seite zuletzt aktualisiert am: