Marktgröße und -anteil für Papierdiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.63 Milliarden US-Dollar |

| Marktgröße (2031) | 27.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

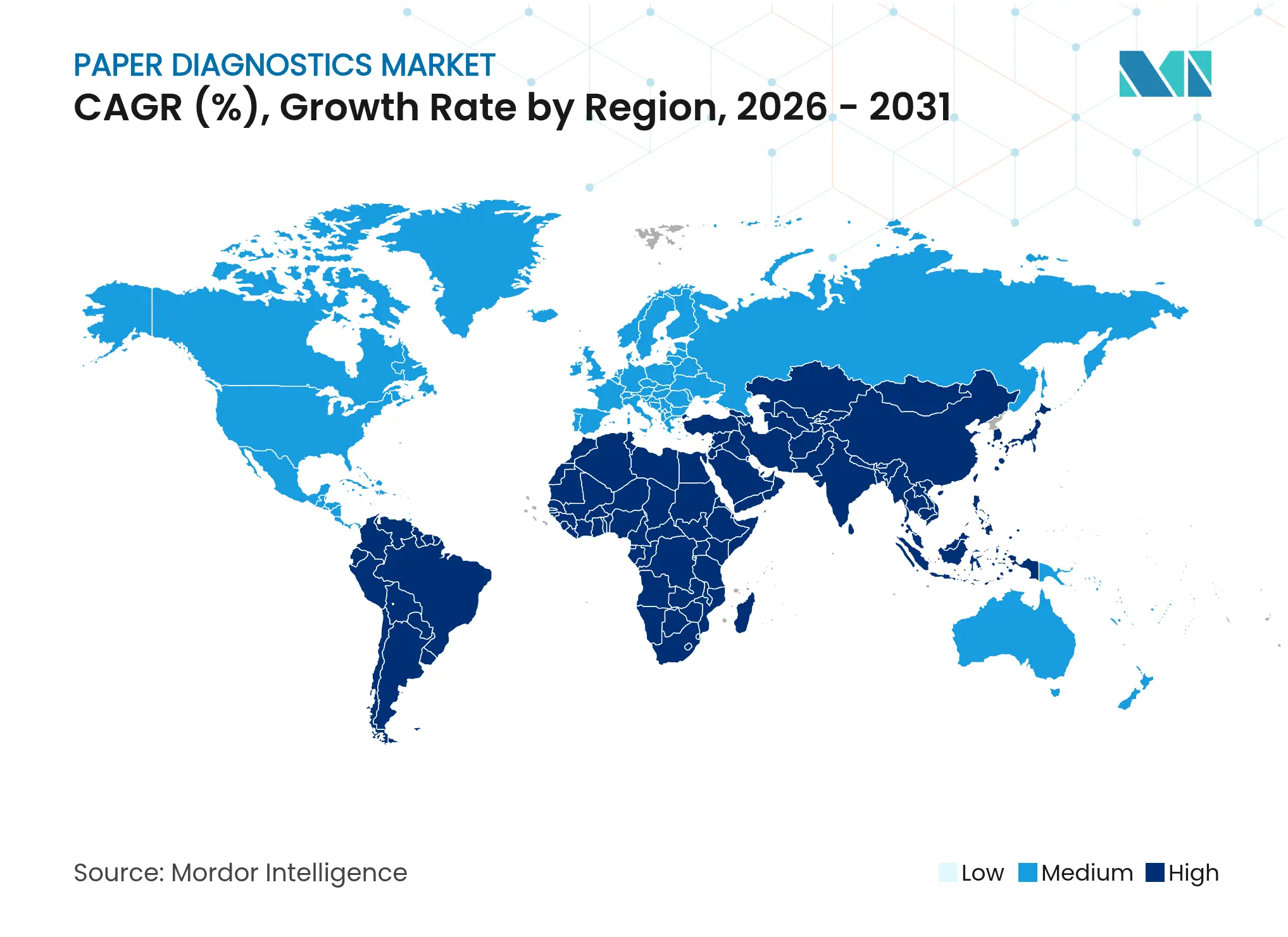

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Papierdiagnostik von Mordor Intelligence

Die Marktgröße für Papierdiagnostik wurde im Jahr 2025 auf USD 19,42 Milliarden geschätzt und soll von USD 20,63 Milliarden im Jahr 2026 auf USD 27,92 Milliarden bis 2031 wachsen, bei einer CAGR von 6,24 % während des Prognosezeitraums (2026–2031). Diese Entwicklung signalisiert die erfolgreiche Neuausrichtung des Sektors von pandemiebedingten Volumina hin zu einer langfristigen Nachfrage, die auf Investitionen in die öffentliche Gesundheit und technologischen Upgrades basiert. Der Wachstumsimpuls kommt vom Rollout CRISPR-fähiger Papier-Mikrofluidik, die die analytische Empfindlichkeit über traditionelle Lateral-Flow-Formate hebt, der Verbreitung von durch künstliche Intelligenz gesteuerter Point-of-Care-Testung sowie der anhaltenden Finanzierung genomischer Überwachungsprogramme in Ländern mit niedrigem und mittlerem Einkommen. Asien-Pazifik führt beim Expansionstempo, während Nordamerika weiterhin die frühe Einführung verankert, unterstützt durch klare regulatorische Wege und etablierte Lieferantenbeziehungen. Die Wettbewerbsintensität bleibt moderat; große Unternehmen bewahren Skalenvorteile, sehen sich jedoch zunehmend Nischenanbietern gegenüber, die Spezialoptik, Zellulosetechnik und Smartphone-Analytik einsetzen, um aufkommende Anwendungsfälle zu erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie hielten Lateral-Flow-Assays im Jahr 2025 einen Umsatzanteil von 60,92 %, während papierbasierte Mikrofluidik bis 2031 voraussichtlich mit 9,58 % wächst.

- Nach Typ entfielen im Jahr 2025 69,05 % des Marktanteils für Papierdiagnostik auf Diagnosegeräte, während Überwachungsgeräte bis 2031 eine CAGR von 10,18 % verzeichnen sollen.

- Nach Probentyp entfielen im Jahr 2025 45,84 % des Marktanteils für Papierdiagnostik auf Bluttests; speichelbasierte Plattformen weisen über 2026–2031 eine CAGR von 8,86 % auf.

- Nach Technologie führten kolorimetrische Assays im Jahr 2025 mit einem Anteil von 56,10 %, und SERS-verstärkte Assays sollen mit einer CAGR von 9,34 % wachsen.

- Nach Anwendung erzielte die klinische Diagnostik im Jahr 2025 48,18 % des Segmentumsatzes; die Umweltüberwachung ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,98 %.

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 52,94 % der Nachfrage, während Lösungen für die häusliche Gesundheitsversorgung bis 2031 eine CAGR von 10,52 % verzeichnen.

- Nach Geografie trug Nordamerika im Jahr 2025 31,88 % zum Umsatz bei, während Asien-Pazifik mit einer regionalen CAGR von 8,81 % während des Prognosezeitraums die höchste Rate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Papierdiagnostik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Infektions- und chronische Krankheiten | +1.8% | Globaler Fokus auf Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kostengünstiger Point-of-Care-Testung | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Überwachungsfinanzierung durch Regierungen und Nichtregierungsorganisationen | +0.9% | Weltweit, Priorität in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| CRISPR-fähige Papier-Mikrofluidik | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Biologisch abbaubare Biosensoren und Kunststoffverbote | +0.5% | EU primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| Fälschungssichere Arzneimittelqualitätsprüfung | +0.4% | Globale pharmazeutische Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Infektions- und chronische Krankheiten

Die globale Morbidität durch Infektionserreger und nicht übertragbare Erkrankungen untermauert weiterhin die Einführung von Papierdiagnostik. Die WHO leitete im Jahr 2024 USD 2 Millionen an zehn Überwachungsprojekte weiter, was das institutionelle Vertrauen in skalierbare, papierbasierte Plattformen für die Feldepidemologie belegt.[1]Weltgesundheitsorganisation, "Internationales Netzwerk zur Überwachung von Krankheitserregern gibt erste Empfänger von Fördermitteln bekannt," WHO, who.intDie Abwasserverfolgung in Flüchtlingssiedlungen und das Point-of-Care-HbA1c-Screening im städtischen China zeigen die Fähigkeit des Formats, sowohl die Ausbruchskontrolle als auch die chronische Versorgung auf nachhaltigem Kostenniveau zu bedienen.[2]Shao Q. et al., "Point-of-Care-Testung HbA1c-Screening für Typ-2-Diabetes in städtischen und ländlichen Gebieten Chinas," Frontiers in Public Health, frontiersin.org Speicheltests auf Virusinfektionen erreichen inzwischen die gleiche Empfindlichkeit wie blutbasierte Tests und verbessern gleichzeitig die Patientenakzeptanz, was die Einsatzszenarien weiter ausweitet.

Nachfrage nach kostengünstiger Point-of-Care-Testung

Krankenhäuser und Kostenträger priorisieren dezentralisierte Diagnostik, die Laborwarteschlangen verkürzt und schnelle Antworten in der Gemeinschaftsversorgung liefert. Smartphone-gekoppelte Fluoreszenzlesegeräte, die 20-μL-Proben in 30 Minuten verarbeiten, veranschaulichen, wie Unterhaltungselektronik die Instrumentierungsbudgets senkt.[3]Chonghui Yang et al., "Kostengünstige mikrofluidische Biomarker-Erkennung auf einem Smartphone," PubMed, pubmed.ncbi.nlm.nih.gov Chinas Zahlungsbereitschaftsanalysen bestätigen, dass sofortige HbA1c-Ergebnisse weit unter den nationalen ICER-Schwellenwerten liegen, was die wirtschaftliche Grundlage für eine breite Einführung validiert. Das Wachstum des Heimtests in den Vereinigten Staaten unterstreicht den Wunsch der Verbraucher nach Komfort und veranlasst Lieferanten, die Benutzerfreundlichkeit von Kits und die Logistik zu verfeinern.

Überwachungsfinanzierung durch Regierungen und Nichtregierungsorganisationen

Multilaterale Zuschüsse stärken Labornetzwerke und sichern die Beschaffung für schnelle Papierplattformen. Das US-amerikanische CDC gewährte der WHO im Jahr 2024 USD 20 Millionen im Rahmen eines Fünfjahresplans über USD 100 Millionen, der hochwertigen Felddetektionswerkzeugen gewidmet ist. In Laos zeigt die Rückverfolgung von Vogelgrippe mit Papierstreifen, wie durch Zuschüsse finanzierte Diagnostik Infrastrukturlücken überbrückt, während Chembio Diagnostics Stiftungsunterstützung zur Beschleunigung von Tests für tropische Krankheiten erhielt.

CRISPR-fähige Papier-Mikrofluidik

CRISPR-Cas13a-Assays, die auf Zellulose eingebettet sind, erreichen eine Empfindlichkeit von 14,4 Kopien/mL und konkurrieren mit Labor-PCR ohne sperrige Hardware. Multiplex-Panels, die auf 23 Krankheitserreger abzielen, liefern Antworten beim gleichen Besuch in unter 30 Minuten und können schnell für neue Bedrohungen umprogrammiert werden. Die Rolling-Circle-Amplifikation in Kombination mit Cas12a erreicht attomolare Grenzen innerhalb einer halben Stunde und erweitert den Einsatz für metabolische Biomarker.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nicht harmonisierte regulatorische Standards | -0.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Empfindlichkeitsgrenzen für Multiplex-Assays | -0.6% | Globale klinische Umgebungen | Langfristig (≥ 4 Jahre) |

| Volatilität der Versorgung mit Spezialzellulose | -0.4% | Weltweit, nordische Versorgungszentren | Kurzfristig (≤ 2 Jahre) |

| IP-Fragmentierung und Lizenzierungshürden | -0.3% | Innovationscluster in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nicht harmonisierte regulatorische Standards

Unterschiedliche Vorschriften führen zu doppelten Tests und höheren Compliance-Kosten. Die endgültige Regel der FDA zu im Labor entwickelten Tests könnte Laboratorien bis zu USD 3,56 Milliarden pro Jahr kosten und das Volumen bei Unternehmen konzentrieren, die große Qualitätssicherungsbudgets aufrechterhalten. Die Verlängerungen der europäischen Medizinprodukteverordnung reduzieren unmittelbare Störungen, verlängern jedoch die Unsicherheit für mittelgroße Hersteller. Asiatische Regulierungsbehörden streben eine Angleichung an, behalten jedoch länderspezifische Einreichungen bei, die gleichzeitige Markteinführungen verlangsamen.

Empfindlichkeitsgrenzen für Multiplex-Assays

Papierformate haben Schwierigkeiten, wenn viele niedrig konzentrierte Ziele auf einem einzigen Streifen abgelesen werden müssen. CRISPR-basierte Atemwegspanels erreichten vollständige Übereinstimmung für gängige Viren, zeigten jedoch Einbrüche, wenn die Viruslast unter die Nachweisschwellen fiel. Chemische Verstärkung kann Signale anheben, erhöht jedoch Kosten und Workflow-Komplexität, was die Einführung außerhalb spezialisierter Labore hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Mikrofluidik treibt Innovation über traditionelle Assays hinaus

Lateral-Flow-Assays erzielten im Jahr 2025 60,92 % des Umsatzes und unterstreichen ihre Reife im Markt für Papierdiagnostik. Papierbasierte Mikrofluidik verzeichnet nun eine CAGR von 9,58 %, was die Nachfrage von Klinikern nach mehrstufiger Verarbeitung auf einem einzigen Streifen ohne zusätzliche Geräte widerspiegelt. Die Rolle-zu-Rolle-Nanoimprintlithografie skaliert die Chip-Produktion und hält gleichzeitig die Kosten pro Test wettbewerbsfähig, was Volumenprogramme in der Infektionskrankheit und Lebensmittelsicherheit unterstützt. Teststreifen bedienen weiterhin den Hochdurchsatz-Screening-Bereich, wo qualitative Ergebnisse ausreichen, insbesondere bei der Urinanalyse und dem Pestizidnachweis.

Fortschritte bei Nitrozellulose-Baumwoll-Verbundwerkstoffen reduzieren das Ausbluten von Reagenzien und erhöhen die Sauggeschwindigkeit, wodurch Hybridmembranen an kommerzielle Standards herangeführt werden und gleichzeitig die Abhängigkeit von synthetischen Kunststoffen verringert wird. Optoelektronische Mikrofluidik-Systeme, die die Blutviskosität in 3 Minuten ablesen, erweitern den Anwendungsbereich auf die kardiovaskuläre Risikotriage. Die Integration von CRISPR-Lesegeräten in Mikrofluidik-Papier positioniert das Format weiter als rekonfigurierbare Plattform für erregerspezifische Panels.

Nach Typ: Überwachungsgeräte profitieren vom Management chronischer Krankheiten

Diagnosegeräte behielten im Jahr 2025 einen Anteil von 69,05 % aufgrund etablierter klinischer Protokolle und Erstattungswege. Überwachungsgeräte, die mit einer CAGR von 10,18 % wachsen, reagieren auf die Prävalenz chronischer Krankheiten und den Wandel zur häuslichen Pflege. Ferngesteuerte HbA1c-Kassetten-Lesegeräte und elektrisch messende Blutanalysatoren unterstützen arztüberwachte Selbsttestprogramme, die die ambulante Arbeitsbelastung verringern.

Die Smartphone-Konnektivität ermöglicht es Überwachungsgeräten, Daten an Cloud-Dashboards zu streamen, sodass Pflegeteams Medikamente ohne persönliche Besuche anpassen können. Diagnosegeräte haben regulatorische Vorteile, müssen sich jedoch in Richtung automatisierter Probenhandhabung und Multiplex-Fähigkeit weiterentwickeln, um gegen aufkommende Haushaltskits zu bestehen. Die Konvergenz von Telegesundheitsdiensten mit Papiersensoren hebt Überwachungslösungen weiter in Regionen mit Ärztemangel.

Nach Probentyp: Speicheltests gewinnen klinische Akzeptanz

Blut blieb mit 45,84 % des Umsatzes im Jahr 2025 die dominante Matrix, gestützt durch breite Biomarker-Validierung. Speicheltests, die mit einer CAGR von 8,86 % wachsen, profitieren von schmerzloser Entnahme und geringerem Infektionsrisiko während Ausbrüchen. Klinische Studien bestätigen nun, dass Speichelassays für viele virale und hormonelle Marker eine mit Plasma vergleichbare Empfindlichkeit erreichen können, was sie für Massenscreenings in Schulen und Betrieben attraktiv macht.

Urin-Teststreifen bleiben aufgrund etablierter Grenzwerte und regulatorischer Vertrautheit bei Schwangerschafts- und Drogentests beliebt. Stuhltests gewinnen in Darmkrebsprogrammen an Bedeutung, bei denen papierbasierte immunchemische Karten an Patienten verschickt werden. Aufkommende Matrices wie kondensiertes Ausatemkondensat werden evaluiert, erfordern jedoch Stabilitätsverbesserungen vor der kommerziellen Einführung.

Nach Technologie: SERS-Verstärkung transformiert die optische Detektion

Kolorimetrische Auslesungen behielten im Jahr 2025 einen Anteil von 56,10 % durch geringen Gerätebedarf und lange Tradition. Oberflächenverstärkte Raman-Spektroskopie-Systeme integrieren Nano-Gold-Inseln in Zellulose, heben die Nachweisgrenze nahe an Labor-PCR heran und treiben eine CAGR von 9,34 % an. Fluoreszenz-Assays profitieren vom Rückgang der LED-Kosten, während elektrochemische Sensoren im kardiometabolischen Monitoring für genaue Quantifizierung Raum gewinnen.

CRISPR-integrierte Papierstreifen befinden sich in der Kategorie „Sonstige”, haben jedoch einen hohen strategischen Wert für Panels der nächsten Generation, die Dutzende von Krankheitserregern auf einem Streifen multiplexen. Hersteller balancieren Leistungsgewinne gegen erhöhte Reagenzkomplexität und die Notwendigkeit robuster Mobiltelefon-Analytik im Feldeinsatz.

Nach Anwendung: Umweltüberwachung entwickelt sich zum Wachstumstreiber

Die klinische Diagnostik erzielte im Jahr 2025 noch 48,18 % des Umsatzes, aber die Umweltüberwachung übertrifft sie mit einer CAGR von 9,98 %. Regierungen verschärfen die Wasserqualitätsdurchsetzung und veranlassen Versorgungsunternehmen, mikrofluidische Papierkits für Vor-Ort-Prüfungen auf Schwermetalle und Mikroben hinzuzufügen. KI-fähige Plattformen kombinieren Sensorergebnisse mit Geolokalisierungsdaten, um Schadstofffahnen in Echtzeit zu modellieren.

Lebensmittelsicherheitsprogramme setzen Papierdiagnostik ein, um an Verarbeitungslinien auf Salmonellen, Aflatoxine und Pestizidrückstände zu screenen und Rückruffenster zu verkürzen. Leberstörungspanels, die verbesserte Fibrose-Scores nutzen, demonstrieren den Vorstoß des Formats in die Stufendiagnostik chronischer Erkrankungen in gastroenterologischen Kliniken.

Nach Endnutzer: Häusliche Gesundheitsversorgung transformiert das Patientenmanagement

Krankenhäuser und Kliniken trugen im Jahr 2025 52,94 % der Käufe bei, doch die häusliche Gesundheitsversorgung weist mit einer CAGR von 10,52 % das schnellste Wachstum auf, da alternde Bevölkerungen bequeme Lösungen für die chronische Versorgung suchen. Versicherer befürworten häusliche Testpakete, die Wiederaufnahmeraten senken und Komplikationen früher erkennen. Diagnosezentren investieren in Automatisierung, um den Durchsatz zu erhalten, sehen sich jedoch dem Wettbewerb durch Point-of-Care-Kits ausgesetzt, die zentralisierte Labore umgehen.

Apotheken im Einzelhandel und betriebliche Wellness-Programme entwickeln sich zu ergänzenden Kanälen, die Vorsorgeuntersuchungen bei alltäglichen Besorgungen anbieten, die Verbraucher-Touchpoints erweitern und die Nutzung von Heimprobenahme-Kits normalisieren.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 31,88 % des Umsatzes aufgrund robuster Erstattungsnetzwerke, etablierter Lieferantenrahmen und früher Einführung CRISPR-fähiger Formate. Nationale Notfallpläne sehen Vorverträge mit Papiertest-Herstellern vor, um Kapazitätsreserven für öffentliche Gesundheitsnotfälle zu sichern und die Nachfrage zu verankern. Kanadische Modernisierungsfinanzierungen und mexikanische grenzüberschreitende Fertigung stärken die regionale Versorgungsintegrität weiter.

Europa verfolgt eine ausgewogene Expansion, da regulatorische Harmonisierung mit starken Nachhaltigkeitstreibern koexistiert. Die bevorstehende Verpackungsabfallverordnung ermutigt Gesundheitskäufer, Zellulose-Substrate zu bevorzugen, und digitale Anweisungsmandate vereinfachen Compliance-Unterlagen und beschleunigen den Weg in die Klinikregale. Forschungscluster in Deutschland, dem Vereinigten Königreich und Frankreich erproben biologisch abbaubare Sensoren, während östliche Mitglieder EU-Kohäsionsfonds nutzen, um Diagnosenetzwerke aufzurüsten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,81 %, angetrieben durch Chinas Point-of-Care-Erstattungsreformen und Indiens Make-in-India-Anreize, die lokale Fertigungskapazitäten anziehen. Japans regulatorische Sandbox fördert KI-verknüpfte Diagnostik, und Australien kooperiert mit koreanischen Instituten bei der Forschung zu Zellulosemembranen. Südostasiatische Nationen erhalten Zuschüsse von der WHO und dem CDC zur Stärkung der Überwachung und positionieren Papierdiagnostik als Erstlinien-Werkzeug in abgelegenen Provinzen.

Die aufkommende Einführung im Nahen Osten & Afrika und Südamerika ist an multilaterale Entwicklungsdarlehen geknüpft, die für die Primärversorgungsinfrastruktur vorgesehen sind. Der Fortschritt hängt vom Aufbau regulatorischer Kapazitäten und der Widerstandsfähigkeit der Lieferkette ab, um gegen Zellstoffpreisschwankungen zu schützen, die die Erschwinglichkeit von Kits beeinträchtigen.

Wettbewerbslandschaft

Der Markt für Papierdiagnostik zeigt eine moderate Konzentration, die durch das Zusammenspiel globaler Marktführer und spezialisierter Herausforderer geprägt ist. Abbotts Diagnostikumsatz sank im ersten Quartal 2025 um 7,2 %, da sich die Testvolumina nach der Pandemie normalisierten, was zu einer Verlagerung hin zu Kernlaborautomatisierung und tragbaren Immunoassay-Plattformen führte. Siemens Healthineers verzeichnete im gleichen Zeitraum ein Wachstum von 1,6 %, unterstützt durch Effizienzprogramme und eine breitere geografische Präsenz.

Akquisitionen bleiben ein bevorzugter Weg zur Technologieinfusion; bioMérieux's Kauf von SpinChip Diagnostics fügt eine 10-minütige Vollblut-Immunoassay-Plattform hinzu und unterstreicht den Premiumwert, der auf zeitkritische Akutversorgungswerkzeuge gelegt wird. Start-ups wie BugSeq sichern sich BARDA-Finanzierung für KI-gestützte metagenomische Berichterstattung, was staatliche Unterstützung für Workflows der nächsten Generation ohne Erregerspezifität signalisiert.

Kleinere Akteure navigieren Finanzierungshürden, wie Chembio Diagnostics' Bedenken hinsichtlich der Unternehmensfortführung zeigen, obwohl es philanthropische Unterstützung für Projekte zu tropischen Krankheiten erhält. Marktführer erweitern die automatisierte Rolle-zu-Rolle-Fertigung, um Kostenpositionen zu verteidigen, während Neueinsteiger sich durch Nischenoptik, Spezialzellulose und integrierte mobile Apps differenzieren, die auf unterversorgte Testbedürfnisse abzielen.

Branchenführer im Bereich Papierdiagnostik

Acon Laboratories, Inc.

Bio-rad laboratories, Inc.

Abbott Laboratories

Chembio Diagnostic Systems Inc.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Trividia Health TRUE METRIX Blutzuckersysteme wurden auf allen Medicaid-Plänen in Pennsylvania bevorzugt.

- Februar 2025: CellMade brachte eine umfassende Mykotoxin-Testsuite auf den Markt, die ELISA, Schnellstreifen und Referenzmaterialien kombiniert.

- Januar 2025: bioMérieux erwarb SpinChip Diagnostics und fügte eine 10-minütige Immunoassay-Plattform für Bluttests in der Akutversorgung hinzu.

Berichtsumfang des globalen Marktes für Papierdiagnostik

Gemäß dem Berichtsumfang sind Papierdiagnostika Geräte aus Papier und zellulosischen Materialien, die Biomoleküle und chemische Wirkstoffe erkennen und quantifizieren, die die Gesundheit beeinflussen. Diese Technologie wurde als revolutionärer Point-of-Care-Ansatz entwickelt, um hochleistungsfähige, kostengünstige und wegwerfbare Elektronik einzusetzen und die Qualität kostengünstiger Tests zu verbessern, insbesondere in abgelegenen Umgebungen, in denen die Digitalisierung minimal ist.

Der Markt für Papierdiagnostik ist nach Produkt, Typ, Anwendung, Endnutzer und Geografie segmentiert. Das Produktsegment ist weiter unterteilt in Lateral-Flow-Assays, Teststreifen und papierbasierte Mikrofluidik. Das Typsegment ist weiter unterteilt in Überwachungsgeräte und Diagnosegeräte. Das Anwendungssegment ist weiter unterteilt in klinische Diagnostik, Lebensmittelqualitätsprüfung und Umweltüberwachung. Nach Endnutzer ist der Markt weiter unterteilt in Krankenhäuser und Kliniken, Diagnosezentren, häusliche Gesundheitsversorgung und Sonstige. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Lateral-Flow-Assays |

| Teststreifen |

| Papierbasierte Mikrofluidik |

| Überwachungsgeräte |

| Diagnosegeräte |

| Blut |

| Urin |

| Speichel |

| Stuhl |

| Sonstige |

| Kolorimetrische Assays |

| Fluoreszenzbasierte Assays |

| Elektrochemische Sensoren |

| SERS-verstärkte Assays |

| Sonstige |

| Klinische Diagnostik | Krebs |

| Infektionskrankheiten | |

| Lebererkrankungen | |

| Sonstige | |

| Lebensmittelqualitätsprüfung | |

| Umweltüberwachung |

| Krankenhäuser und Kliniken |

| Diagnosezentren |

| Häusliche Gesundheitsversorgung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Lateral-Flow-Assays | |

| Teststreifen | ||

| Papierbasierte Mikrofluidik | ||

| Nach Typ | Überwachungsgeräte | |

| Diagnosegeräte | ||

| Nach Probentyp | Blut | |

| Urin | ||

| Speichel | ||

| Stuhl | ||

| Sonstige | ||

| Nach Technologie | Kolorimetrische Assays | |

| Fluoreszenzbasierte Assays | ||

| Elektrochemische Sensoren | ||

| SERS-verstärkte Assays | ||

| Sonstige | ||

| Nach Anwendung | Klinische Diagnostik | Krebs |

| Infektionskrankheiten | ||

| Lebererkrankungen | ||

| Sonstige | ||

| Lebensmittelqualitätsprüfung | ||

| Umweltüberwachung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnosezentren | ||

| Häusliche Gesundheitsversorgung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Papierdiagnostik und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei USD 20,63 Milliarden und soll bis 2031 USD 27,92 Milliarden erreichen, mit einer CAGR von 6,24 %.

Welche Produktkategorie zeigt das schnellste Wachstum im Markt für Papierdiagnostik?

Papierbasierte Mikrofluidik führt mit einer CAGR von 9,58 % bis 2031 und übertrifft damit traditionelle Lateral-Flow-Assays.

Warum werden speichelbasierte Papierdiagnosetests immer beliebter?

Speicheltests ermöglichen eine schmerzlose, infektionssichere Probenentnahme und liefern dabei eine diagnostische Genauigkeit, die mit Blutassays vergleichbar ist, was eine CAGR von 8,86 % antreibt.

Wie wirken sich jüngste regulatorische Änderungen auf Unternehmen im Bereich Papierdiagnostik aus?

Strengere Vorschriften, wie die endgültige Regel der FDA zu im Labor entwickelten Tests, erhöhen die Compliance-Kosten und begünstigen Unternehmen mit umfangreichen Qualitätssicherungsressourcen, was eine Konsolidierung unter kleineren Akteuren vorantreibt.

Welche geografische Region bietet die stärksten Wachstumsaussichten für Papierdiagnostik?

Asien-Pazifik verzeichnet mit 8,81 % bis 2031 die höchste regionale CAGR, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und Anreize für die heimische Fertigung.

Welche aufkommenden Technologien verbessern die Empfindlichkeit papierbasierter Tests?

CRISPR-fähige Papier-Mikrofluidik und oberflächenverstärkte Raman-Spektroskopie (SERS) heben die Nachweisgrenzen nahezu auf Laborqualität an und bewahren dabei den Point-of-Care-Komfort.

Seite zuletzt aktualisiert am: