Marktgröße und Marktanteil für Osseointegration Implants

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

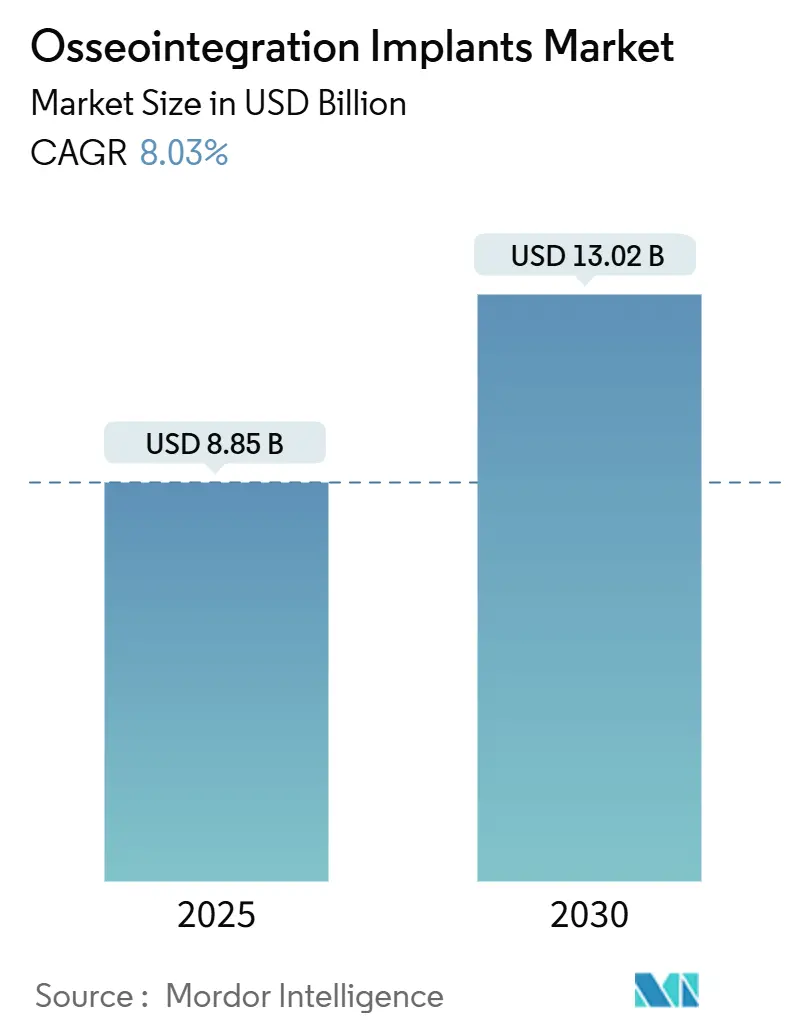

| Marktgröße (2025) | 8.85 Milliarden US-Dollar |

| Marktgröße (2030) | 13.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Osseointegration Implants von Mordor Intelligence

Die Marktgröße für Osseointegration Implants wird im Jahr 2025 auf 8,85 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,02 Milliarden USD erreichen, bei einer CAGR von 8,03 % während des Prognosezeitraums (2025–2030).

Der Aufwärtstrend des Marktes spiegelt die steigende Lebenserwartung, eine kontinuierliche Verlagerung hin zu festsitzenden Zahnlösungen und die wachsende klinische Akzeptanz knochenverankerter Prothesen für Amputierte wider. Intensivierte Innovationen im Bereich der Oberflächentechnik, die Einführung sensorgesteuerter Implantate sowie eine breitere Erstattungsabdeckung in einkommensstarken Volkswirtschaften stützen ebenfalls die Nachfrage. Demgegenüber dämpfen Risiken peri-implantärer Infektionen und eine ungleichmäßige Verfügbarkeit chirurgischer Ausbildungsangebote den Wachstumspfad in einigen Schwellenländern.

Wesentliche Erkenntnisse des Berichts

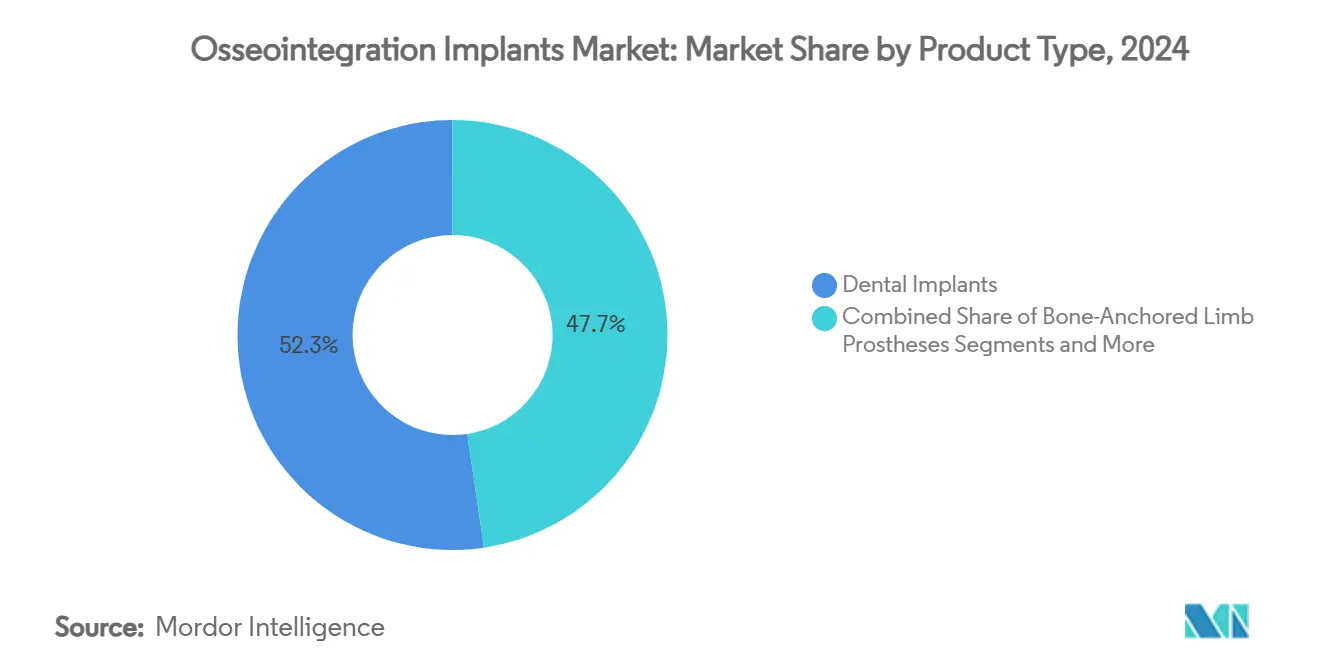

- Nach Produkttyp führten Zahnimplantate mit einem Marktanteil von 52,34 % am Markt für Osseointegration Implants im Jahr 2024; knochenverankerte Gliedmaßenprothesen werden voraussichtlich bis 2030 mit einer CAGR von 11,34 % wachsen.

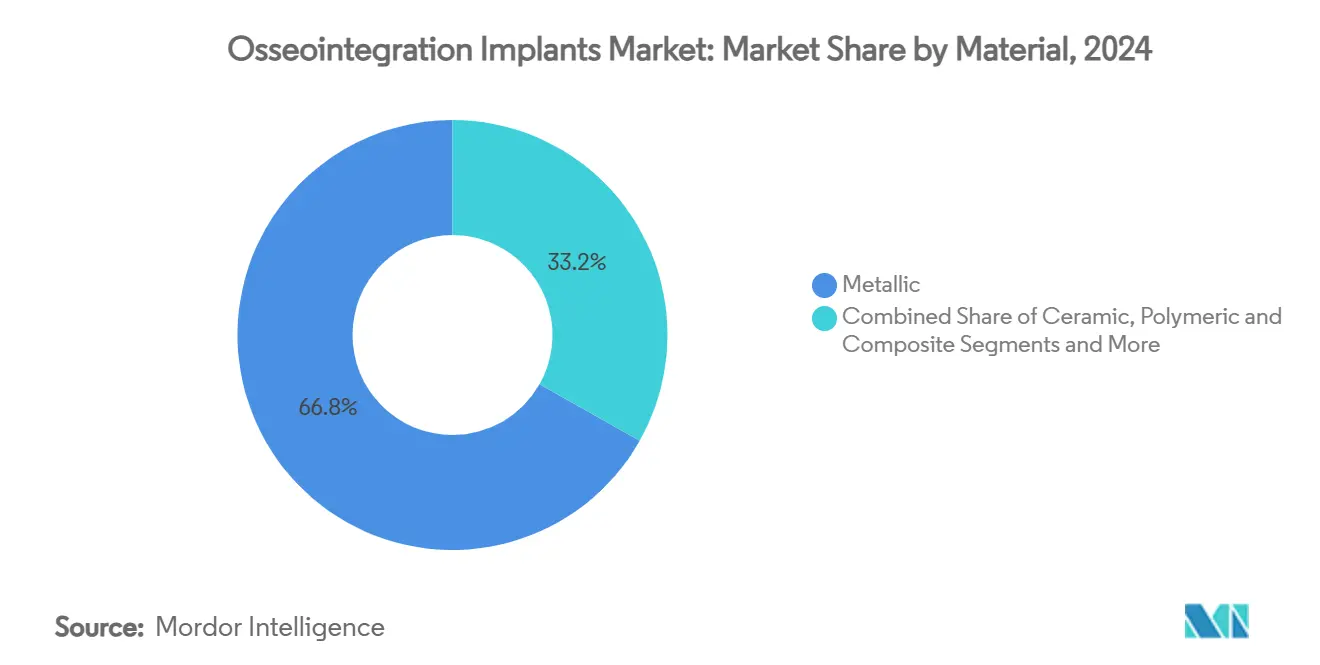

- Nach Material dominierten metallische Systeme mit einem Anteil von 66,81 % an der Marktgröße für Osseointegration Implants im Jahr 2024; keramische Alternativen werden voraussichtlich bis 2030 mit einer CAGR von 12,64 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser und ambulante Operationszentren 44,56 % des Umsatzes im Jahr 2024; orthopädische und Rehabilitationszentren werden im Prognosezeitraum voraussichtlich mit einer CAGR von 9,94 % wachsen.

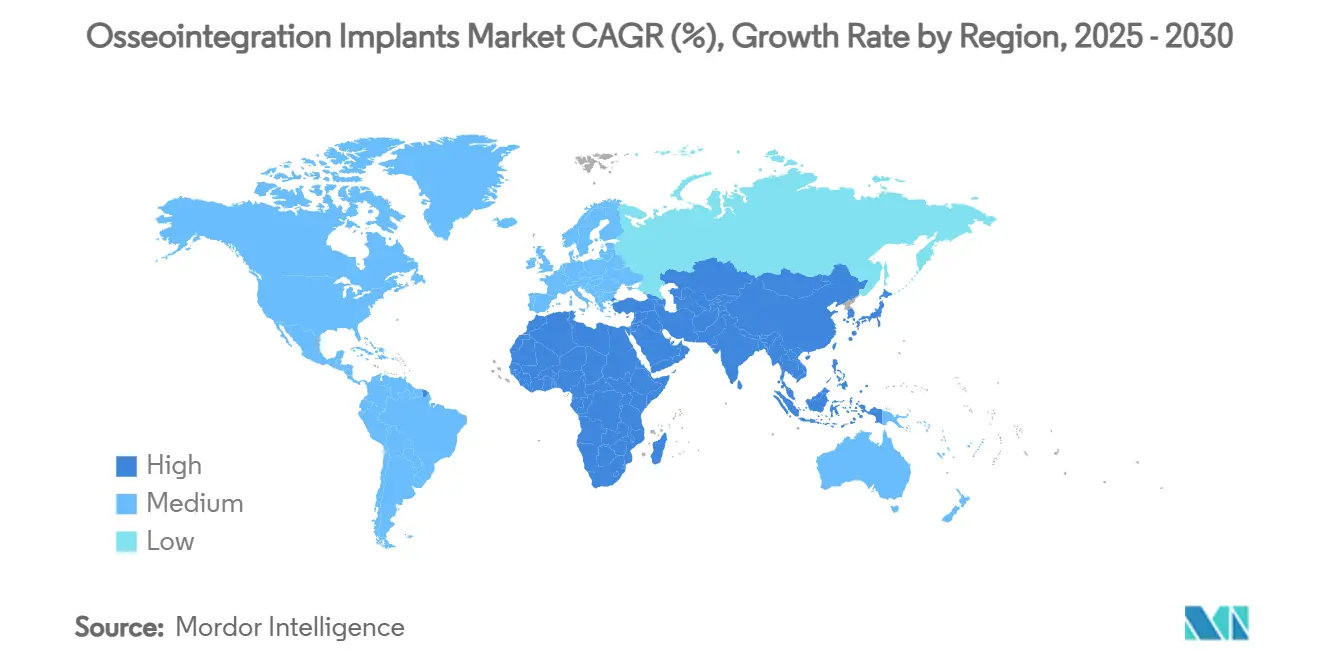

- Nach Geografie entfiel auf Nordamerika ein Anteil von 34,55 % im Jahr 2024, während der asiatisch-pazifische Raum bis 2030 die schnellste CAGR von 10,63 % verzeichnen dürfte.

Globale Markttrends und Erkenntnisse für Osseointegration Implants

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme zahnimplantatbezogener Eingriffe bei der alternden Bevölkerung | +1.8% | Global, mit konzentrierter Auswirkung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Anstieg von Gliedmaßenamputationen treibt Nachfrage nach knochenverankerten Prothesen | +1.2% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Titan- & Zirkonoxid-Oberflächentechnik | +1.0% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Entstehung sensorgesteuerter „intelligenter” Osseointegration Implants | +0.8% | Nordamerika & Europa, mit selektiver Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Militärisch finanzierte Gliedmaßenrekonstruktionsprogramme | +0.6% | Vorwiegend Nordamerika, mit Ausstrahlungseffekten auf verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Arbeitsabläufe und robotergestützter Implantatplatzierung | +0.9% | Global, mit schnellerer Einführung in technologisch fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme zahnimplantatbezogener Eingriffe bei der alternden Bevölkerung

Globale Gewinne bei der Lebenserwartung haben die Zahl der über 65-Jährigen erhöht, die über ausreichend verfügbares Einkommen verfügen, um festsitzende Zahnrestaurationen anstelle von herausnehmbaren Prothesen anzustreben. Ein gesteigertes Bewusstsein für die Vorteile der oralen Gesundheit auf die Lebensqualität, kombiniert mit einer starken Versicherungsabdeckung für restaurative Zahnmedizin in den Vereinigten Staaten und Westeuropa, hält die Behandlungszeit für Implantateingriffe konstant hoch. Fortschrittliche sandgestrahlte großkörnige säuregeätzte Oberflächen sichern nun eine schnellere Sekundärstabilität in osteoporotischem Knochen und ermöglichen es Klinikern, ältere Patienten sicher zu behandeln.[1]Tomas Albrektsson, „Osteoimmune Regulation Underlies Oral Implant Osseointegration and Its Perturbation,” Frontiers in Immunology, frontiersin.org Die wachsende Präferenz für einstufige Protokolle reduziert zudem die Anzahl der Besuche, wodurch Premium-Implantate zur neuen Norm für Senioren werden und der Schwung im Markt für Osseointegration Implants aufrechterhalten wird.

Anstieg von Gliedmaßenamputationen treibt Nachfrage nach knochenverankerten Prothesen

Kampfverletzungen, Verkehrstraumata und Diabeteskomplikationen erhöhen jährlich das Volumen der Oberschenkelamputationen und fördern das Interesse an skelettverankerten transfemoralen Prothesen, die hautbedingte Wundprobleme durch Schaftprothesen vermeiden. Militärische Zentren der Vereinigten Staaten berichten über schnellere Rehabilitation und höhere Mobilitätswerte nach Osseointegrationschirurgie im Vergleich zu herkömmlichen Geräten. Gesundheitsökonomische Modellierungen zeigen Kosten-Nutzen-Vorteile über die Lebenszeit, die den anfänglichen chirurgischen Mehraufwand ausgleichen, was die Bereitschaft der Kostenträger zur Erstattung fördert und die Basis des Marktes für Osseointegration Implants sowohl bei Veteranen als auch bei zivilen Patientengruppen erweitert.

Fortschritte in der Titan- & Zirkonoxid-Oberflächentechnik

Nanoskalige Texturierung, hybride Hydroxylapatit-Chitosan-Beschichtungen und antibakterielle silberdotierte Schichten verkürzen die Heilungszeit, indem sie die Osteoblastenaktivität beschleunigen und gleichzeitig die Biofilmbildung hemmen.[2]Weilong Tang, „Hybrid Coatings on Dental and Orthopedic Titanium Implants: Current Advances and Challenges,” BMEMat, onlinelibrary.wiley.com Für ästhetische Zonen bietet aufgerautes säuregeätztes Zirkonoxid eine hohe Primärstabilität ohne den metallischen Glanz von Titan und spricht Patienten mit dünnem gingivalen Biotyp an.[3]Abdulaziz Gulab, „Zirconia Dental Implants; The Relationship Between Design and Clinical Outcome: A Systematic Review,” Journal of Dentistry, sciencedirect.com Diese Materialfortschritte eröffnen Möglichkeiten für Implantate mit kleinerem Durchmesser und Sofortbelastungsprotokolle, unterstützen breitere klinische Indikationen und stärken das Wachstum des Marktes für Osseointegration Implants.

Entstehung sensorgesteuerter „intelligenter” Osseointegration Implants

Bluetooth-fähige Gelenk- und Zahnsysteme erfassen nun Bewegungsumfangsdaten, Schrittanzahlen und Implantattemperatur und bieten Klinikern objektive Einblicke während der Genesung. Zimmer Biomets von der FDA zugelassenes Persona IQ Knie hat den regulatorischen Weg für vernetzte Hardware geebnet, die sich nahtlos in elektronische Gesundheitsakten integriert. Obwohl Cybersicherheitsstandards noch in der Entwicklung sind, berichten frühe Anwender von weniger ungeplanten Nachsorgeterminen dank proaktiver Warnmeldungen, was ein Wertversprechen untermauert, das sich voraussichtlich auf Zahn- und Gliedmaßenverankerungsanwendungen im Markt für Osseointegration Implants übertragen lässt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten & lückenhafte Erstattung | -1.5% | Global, mit akuten Auswirkungen in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Peri-implantäre Infektion & Revisionsrisiko | -1.2% | Global, mit höheren Auswirkungen in Regionen mit begrenzter postoperativer Versorgung | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei vernetzten Implantaten | -0.8% | Vorwiegend entwickelte Märkte mit strengen Datenschutzvorschriften | Kurzfristig (≤ 2 Jahre) |

| Mangel an Chirurgen, die in der zweistufigen Osseointegrationstechnik ausgebildet sind | -1.0% | Global, mit akuten Engpässen in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrenskosten & lückenhafte Erstattung

Die zweistufige Osseointegrationschirurgie erfordert spezialisierte Operationssäle, mehrere stationäre Aufnahmen und eine verlängerte Physiotherapie, die die Krankenhausrechnungen weit über die Kosten schaftbasierter Prothesen hinaustreiben. Versicherer in vielen Entwicklungsländern stufen die Methode noch als experimentell ein, was Patienten zwingt, die Behandlung selbst zu finanzieren oder darauf zu verzichten. Selbst in den Vereinigten Staaten erfolgt die Medicare-Genehmigung fallweise, was administrative Hürden schafft, die Anbieter abschreckt. Solange Pauschalzahlungsmodelle die langfristigen Mobilitätsgewinne nicht anerkennen, wird die Kostensensitivität die Durchdringung des Marktes für Osseointegration Implants in einkommensschwächeren Regionen bremsen.

Peri-implantäre Infektion & Revisionsrisiko

Biofilminduzierte Peri-Implantitis betrifft bis zu 22 % der Implantate und kann die Überlebensraten halbieren, wenn der Knochenverlust kritische Schwellenwerte überschreitet.[4]Sung Wook Hwang, „Survival Analysis of Implants after Surgical Treatment of Peri-implantitis,” BMC Oral Health, bmcoralhealth.biomedcentral.com Revisionsoperationen erfordern häufig Transplantationen und systemische Antibiotika, was die klinische Komplexität und die Kosten erhöht. Während Silbernanopartikel, Graphenbeschichtungen und galvanische Reinigungssysteme die mikrobielle Adhäsion reduzieren, bleiben universelle Wartungsprotokolle inkonsistent. Folglich bleibt die Infektionsangst bei Chirurgen und Patienten bestehen und hemmt den gesamten Markt für Osseointegration Implants in risikoaversen klinischen Umgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zahnmedizinische Dominanz treibt Marktführerschaft

Zahnimplantate machen 52,34 % des globalen Marktes für Osseointegration Implants im Jahr 2024 aus, was jahrzehntelange klinische Vertrautheit und robuste Vertriebsnetzwerke widerspiegelt. Digitale Chairside-Arbeitsabläufe, CBCT-gestützte Positionierung und erschwingliche Titan-Rohlinge in großen Mengen haben die Operationszeit verkürzt und ermöglichen es Allgemeinzahnärzten, die Implantologie in die Routinepraxis zu integrieren. Robotergestützte Führung liefert eine Winkelabweichung von unter 2°, was das Vertrauen in sofort belastete Bögen stärkt und die Indikationen für Patienten mit begrenztem Knochen erweitert. Die Patientenpräferenz für natürliches Kauen und Ästhetik hält die Wiederholungsnachfrage aufrecht und sichert den Umsatz im Markt für Osseointegration Implants.

Knochenverankerte Gliedmaßenprothesen haben eine kleinere Ausgangsbasis, wachsen jedoch mit einer CAGR von 11,34 %, unterstützt durch Veteranenrehabilitationsprogramme und steigende Diabetesprävalenz. Einsprachige chirurgische Protokolle wie das Compress-System reduzieren den stationären Aufenthalt, während 3D-gedruckte Verbindungselemente eine individuelle Torsionsdämpfung bieten, die die Gangsymmetrie verbessert. Peer-reviewed Kosten-Nutzen-Analysen zeigen inkrementelle Kosteneffektivitätsverhältnisse unter 300 USD pro QALY, was die Verhandlungen mit Kostenträgern stärkt. Zusammen positionieren diese Elemente die Produktdiversifizierung als zentrale Säule der Wettbewerbsfähigkeit im Markt für Osseointegration Implants.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Metallische Grundlagen mit keramischer Innovation

Metallische Plattformen, angeführt von kommerziell reinem Titan und Ti-6Al-4V-Legierungen, machen 66,81 % des Einsatzes aus, dank unübertroffener Zugfestigkeit und Korrosionsbeständigkeit. Kaltgespritzte Hydroxylapatitschichten fördern nun eine frühere Osteoidablagerung und verkürzen die Belastungszeiten bei Vollbogenrekonstruktionen. Darüber hinaus erreichen Ti-Zr-Mischungen höhere Ermüdungsgrenzen, was sie für Anwendungen bei schmalen Kieferkämmen geeignet macht, ohne die Stabilität zu beeinträchtigen. Diese Eigenschaften sichern Titans Rolle als Rückgrat des Marktes für Osseointegration Implants.

Keramische Implantate wachsen mit einer CAGR von 12,64 %, da Patienten metallfreie Lösungen suchen und Kliniker die geringe Plaqueaffinität von Zirkonoxid nutzen. Säuregeätzte aufgeraute Zirkonoxidpfosten zeigen einen marginalen Knochenverlust, der mit kommerziell reinem Titan vergleichbar ist, was Bedenken hinsichtlich der Langzeitzuverlässigkeit zerstreut. Innovationen wie dotiertes yttriumstabilisiertes tetragonales Zirkonoxidpolykristall verbessern die Bruchfestigkeit, während photodynamische Wellenleiterkonzepte antibakterielle Therapie durch den Implantatköper selbst erforschen. Zusammen diversifizieren diese Fortschritte die Materialauswahl und bereichern den Markt für Osseointegration Implants.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausintegration trifft auf spezialisiertes Wachstum

Krankenhäuser und ambulante Operationszentren erfassen 44,56 % des Umsatzes und nutzen multidisziplinäre Teams, hochauflösende Bildgebung und Intensivpflegekapazitäten für komplexe bilaterale Fälle. Tertiäre Zentren nehmen häufig an klinischen Studien teil, was einen frühen Zugang zu Prüfimplantaten sichert und den Patientenzustrom stärkt. Die Integration mit digitalen Prothesenlabors für denselben Tag verkürzt die Restaurationszyklen weiter, steigert den Durchsatz und stabilisiert den Markt für Osseointegration Implants.

Orthopädische und Rehabilitationszentren wachsen mit einer CAGR von 9,94 %, da ambulante Geschäftsmodelle mit den Anreizen der Kostenträger zur Senkung der Gesamtepisodekosten übereinstimmen. Dedizierte Ganglabore, auf virtueller Realität basierende Physiotherapie und von Pflegepersonal geleitete Heimüberwachung steigern die Patientenzufriedenheit, während modulare Operationssäle Chirurgen die Durchführung von Knochenbrückenrevisionen in hohem Volumen ermöglichen. Das wachsende Netzwerk solcher Spezialzentren verteilt Eingriffvolumina um, die einst akademischen Krankenhäusern vorbehalten waren, erweitert die Klinikerbasis und vertieft den Markt für Osseointegration Implants.

Geografische Analyse

Nordamerika bleibt mit einem Anteil von 34,55 % im Jahr 2024 der größte regionale Beitragszahler, gestützt durch frühe FDA-Zulassungen und eine umfassende Finanzierung durch das Veteranenministerium, die neuere Implantatmodalitäten legitimiert. Eine robuste Durchdringung der Zahnversicherung und eine hohe Inzidenz von Komorbiditäten, die eine Gliedmaßenrekonstruktion erfordern, halten die therapeutische Nachfrage aufrecht. Die Präsenz der Forschungs- und Entwicklungszentralen großer Hersteller fördert schnelle Produktiterationen, die die klinischen Leistungsmaßstäbe kontinuierlich anheben.

Der asiatisch-pazifische Raum weist bis 2030 die schnellste CAGR von 10,63 % auf, da steigende verfügbare Einkommen auf öffentliche Investitionen in die tertiäre Traumaversorgung treffen. Chinas führende Implantatunternehmen verdoppelten ihren Umsatz in Ballungsgebieten nach der Einführung gezielter Chirurgenausbildungsveranstaltungen, eine Strategie, die von multinationalen Unternehmen nachgeahmt wird, die in Krankenhäuser auf Kreisebene vordringen. Japan erprobt autonome robotergestützte zygomatische Chirurgie, was eine kulturelle Präferenz für Präzision signalisiert, die sich auf Gliedmaßenverankerungsfälle ausweiten könnte. Unterdessen beginnt Indiens aufstrebender privater Versicherungssektor, Osseointegration zu erstatten, was den Zugang über elitäre städtische Zentren hinaus erweitert.

Europa verzeichnet eine stetige Nachfrage auf der Grundlage strenger CE-Kennzeichnungsanforderungen, die Hersteller zur Veröffentlichung von Langzeitdaten veranlassen. Die deutschen Krankenkassen erstatten einen wachsenden Anteil von Zahnimplantaten, wenn diese klinisch indiziert sind, während das Vereinigte Königreich ergebnisbasierte Zahlungen erprobt, die Anbieter für Mobilitätsgewinne belohnen. Skandinavische Register verfolgen Infektions- und Revisionsmetriken umfassend und informieren über kontinuierliche Verbesserungen und erhalten das öffentliche Vertrauen. Insgesamt hält dieses ausgereifte regulatorische Ökosystem die Eingriffvolumina widerstandsfähig und stützt den Markt für Osseointegration Implants auf dem gesamten Kontinent.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert: Die kombinierten fünf größten Hersteller machen etwa 65 % des globalen Umsatzes aus, während Nischeninnovatoren durch digitale oder materielle Spezialisierung in spezifische Teilsegmente eindringen. Zimmer Biomet nutzt Analysen vernetzter Implantate, um sein orthopädisches Geschäft zu stärken, während Straumann Group die Expansion im asiatisch-pazifischen Raum durch Partnerschaften mit lokalen Distributoren und die Einführung gestufter Produktlinien beschleunigt. Dentsply Sirona differenziert sich durch Chairside-CAD/CAM-Ökosysteme, die Zahnärzte an proprietäre Verbrauchsmaterialströme binden.

Strategische Schritte unterstreichen die Portfolioerweiterung und vertikale Integration. Zimmer Biomets Persona SoluTion PPS Femur, das Ende 2024 zugelassen wurde, adressiert Nickelsensitivität und erschließt eine Patientengruppe, die von herkömmlichen Legierungen unzureichend versorgt wird. Straumanns RevEX-Protokoll verbindet vollständig digitale Planung mit Zirkonoxid-Vollbogenfräsung, was die Laboreffizienz und die Akzeptanz bei Klinikern steigert. Unterdessen setzen Start-ups wie restor3d 3D-gedrucktes poröses Titan in Sprunggelenksfusionsplatten ein und konkurrieren auf der Grundlage patientenspezifischer Geometrie statt Serienfertigung.

Markteintrittsbarrieren umfassen mehrjährige Anforderungen an die Marktüberwachung nach dem Inverkehrbringen, steile chirurgische Lernkurven und Evidenzschwellen der Kostenträger, die etablierte Anbieter mit umfangreichen klinischen Datensätzen begünstigen. Dennoch senkt die rasche Einführung KI-gestützter Planungssoftware die Infrastrukturanforderungen und ermöglicht es agilen Unternehmen, unterversorgte Nischen in Schwellenländern anzusprechen. Das daraus resultierende Zusammenspiel von Größe und Spezialisierung prägt einen sich entwickelnden, aber disziplinierten Markt für Osseointegration Implants.

Branchenführer im Bereich Osseointegration Implants

Zimmer Biomet

Straumann Group

Envista

Dentsply Sirona

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: restor3d präsentierte das FDA-zugelassene Ossera AFX Sprunggelenksfusionssystem auf der ACFAS 2025 und hob die 3D-gedruckte poröse Architektur für eine schnellere Fusion hervor.

- Februar 2025: Maxx Orthopedics erhielt die FDA 510(k)-Zulassung für eine poröse Titan-Tibiagrundplatte im Rahmen des Freedom Total Knee System, die eine zementfreie tibiofemorale Konstruktion ermöglicht.

- Februar 2025: MIS brachte das LYNX-Zahnimplantat auf den Markt, das eine breite dimensionale Kompatibilität und einen attraktiven Preis für die sofortige Platzierung in Extraktionsalveolen bietet.

Umfang des globalen Berichts zum Markt für Osseointegration Implants

| Knochenverankerte Gliedmaßenprothesen |

| Zahnimplantate |

| Wirbelsäulen- und sonstige orthopädische Implantate |

| Metallisch (Titan, Titan-Legierungen) |

| Keramisch (Zirkonoxid, Aluminiumoxid) |

| Polymerisch & Verbundwerkstoffe |

| Bioaktive / Graphen-verstärkte Beschichtungen |

| Krankenhäuser & ambulante Operationszentren |

| Zahnkliniken |

| Orthopädische & Rehabilitationszentren |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Knochenverankerte Gliedmaßenprothesen | |

| Zahnimplantate | ||

| Wirbelsäulen- und sonstige orthopädische Implantate | ||

| Nach Material | Metallisch (Titan, Titan-Legierungen) | |

| Keramisch (Zirkonoxid, Aluminiumoxid) | ||

| Polymerisch & Verbundwerkstoffe | ||

| Bioaktive / Graphen-verstärkte Beschichtungen | ||

| Nach Endnutzer | Krankenhäuser & ambulante Operationszentren | |

| Zahnkliniken | ||

| Orthopädische & Rehabilitationszentren | ||

| Akademische & Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was treibt die rasche Expansion des Marktes für Osseointegration Implants im asiatisch-pazifischen Raum?

Verbesserungen der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und umfassendere Chirurgenausbildungsprogramme treiben eine CAGR von 10,63 % in der Region voran und übertreffen jede andere Geografie.

2. Warum gewinnen keramische Implantate gegenüber traditionellen Titansystemen an Beliebtheit?

Zirkonoxid bietet metallfreie Ästhetik, geringe Plaqueaffinität und vergleichbare Osseointegration, was zu einer prognostizierten CAGR von 12,64 % für keramische Materialien führt.

3. Wie bedeutsam ist peri-implantäre Infektion als Markthemmnis?

Peri-implantäre Erkrankungen betreffen bis zu 22 % der Fälle und können die Implantatüberlebensrate in schweren Stadien auf 21,3 % reduzieren, was zu einer vorsichtigen Einführung bei Hochrisikopatienten führt.

4. Welches Produktsegment wird bis 2030 voraussichtlich am schnellsten wachsen?

Knochenverankerte Gliedmaßenprothesen, angetrieben durch militärische Rehabilitation und diabetesbedingte Amputationen, werden voraussichtlich mit einer CAGR von 11,34 % wachsen.

5. Welcher technologische Trend verändert die postoperative Überwachung?

Sensorgesteuerte „intelligente” Implantate, die Echtzeit-Genesungsmetriken an Kliniker übermitteln, entstehen, wobei frühe Beispiele bereits von der FDA zugelassen wurden.

Seite zuletzt aktualisiert am: