Marktgröße und Marktanteil für Knochendichtemesssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 309.34 Millionen US-Dollar |

| Marktgröße (2031) | 385.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

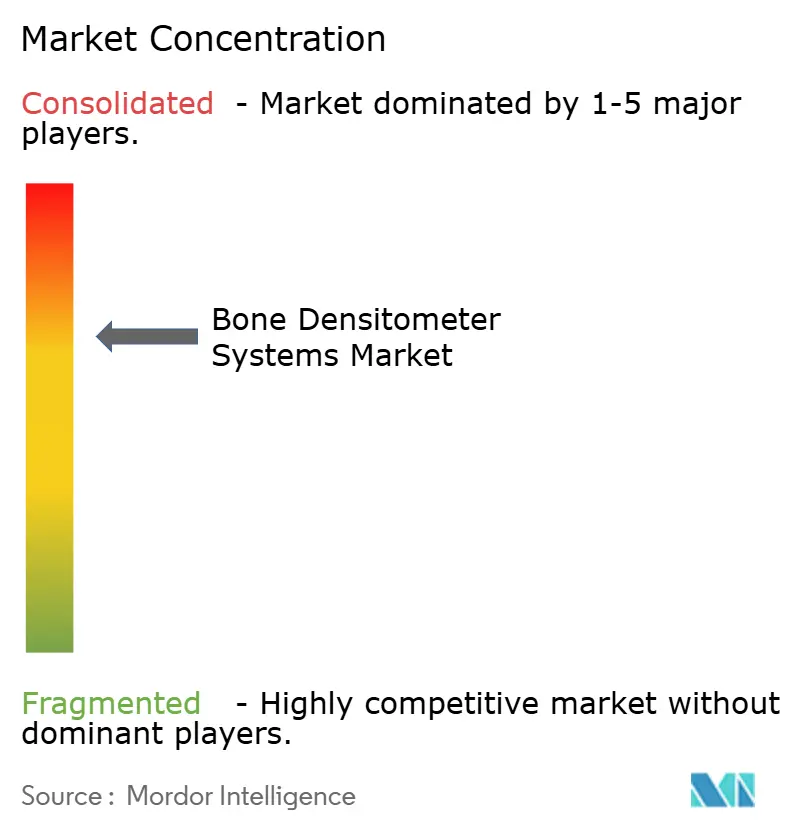

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Knochendichtemesssysteme von Mordor Intelligence

Die Marktgröße für Knochendichtemesssysteme wird im Jahr 2026 auf USD 309,34 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 295,95 Millionen, mit Projektionen für 2031 von USD 385,99 Millionen, was einem Wachstum von 4,53 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch alternde Bevölkerungen, eine steigende Osteoporoseprävalenz und die rasche Integration künstlicher Intelligenz vorangetrieben, die eine opportunistische Untersuchung vorhandener CT-Bilder ohne zusätzliche Strahlenbelastung ermöglicht. Hardware- und Softwareinnovationen, kombiniert mit der Einführung tragbarer Systeme in Apotheken und Gemeinschaftskliniken, erweitern den Zugang und verschärfen die Nachsorgeprotokolle. Anbieter priorisieren zudem strahlenfreie Modalitäten wie quantitativen Ultraschall und REMS, eine Entwicklung, die Sicherheitsbedenken begegnet und gleichzeitig Türen für den Einsatz in der Primärversorgung öffnet. Die regionalen Chancen sind in der Region Asien-Pazifik am stärksten, wo demografische Verschiebungen und der Ausbau von Krankenversicherungssystemen eine beschleunigte Geräteakzeptanz unterstützen. Unterdessen veranlassen Erstattungsdruck und Technologenmangel in Nordamerika die Anbieter dazu, cloudbasierte Analytik, automatisierte Qualitätskontrolle und Shared-Service-Modelle einzuführen, die die Scankosten im Rahmen halten.

Wichtigste Erkenntnisse des Berichts

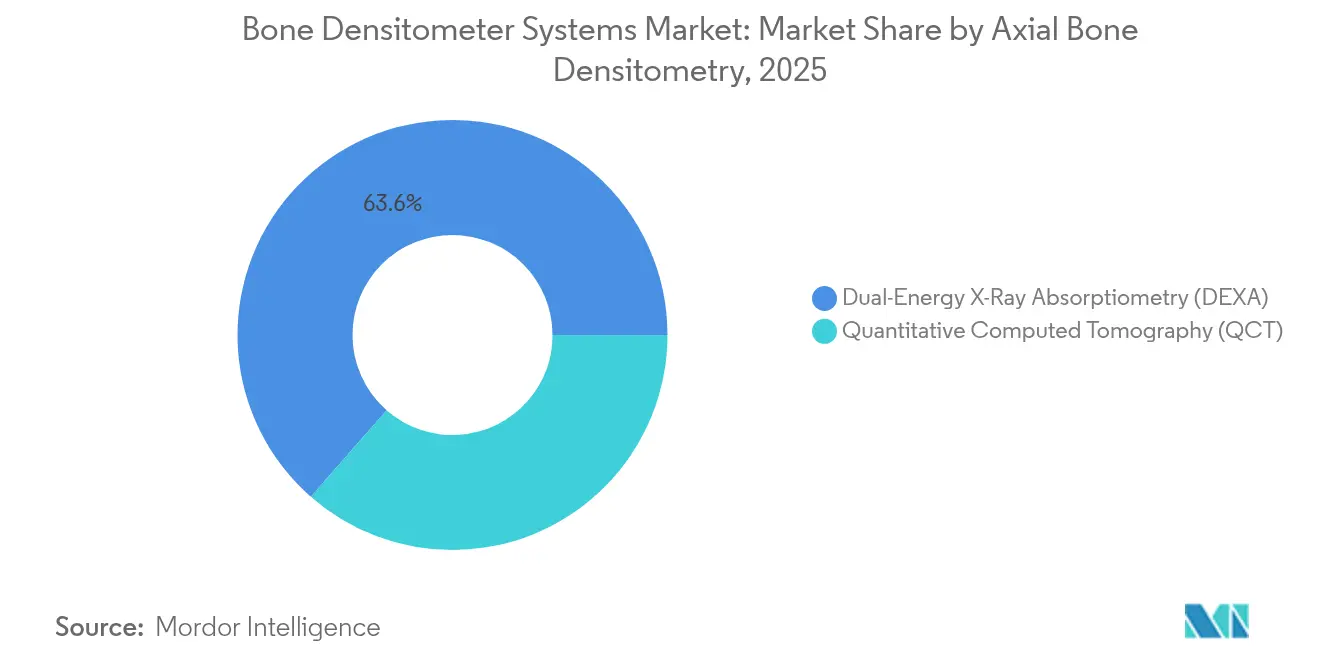

- Nach Technologie führte die Dual-Energie-Röntgenabsorptiometrie mit einem Marktanteil von 63,55 % bei Knochendichtemesssystemen im Jahr 2025, während der quantitative Ultraschall bis 2031 mit einer CAGR von 10,21 % wachsen soll.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 52,85 %, und diagnostische Bildgebungszentren verzeichnen bis 2031 eine CAGR von 9,77 %.

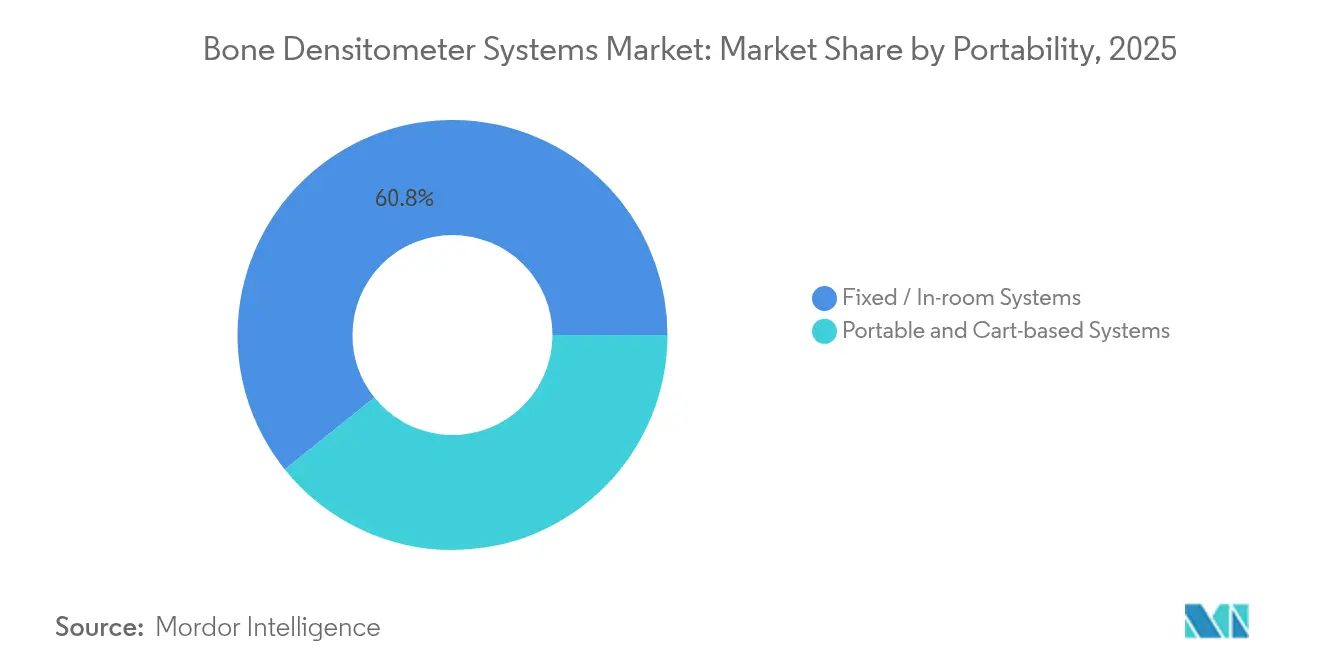

- Nach Portabilität entfielen im Jahr 2025 60,75 % des Marktes für Knochendichtemesssysteme auf Festsysteme; tragbare und fahrbare Systeme expandieren mit einer CAGR von 11,98 %.

- Nach Anwendung entfiel im Jahr 2025 71,95 % des Marktes für Knochendichtemesssysteme auf die Osteoporosediagnose, während die Körperzusammensetzungsanalyse voraussichtlich eine CAGR von 11,32 % verzeichnen wird.

- Nach Komponente dominierte Hardware mit einem Anteil von 68,55 % im Jahr 2025; das Segment Software und Analytik wächst mit einer CAGR von 12,79 %.

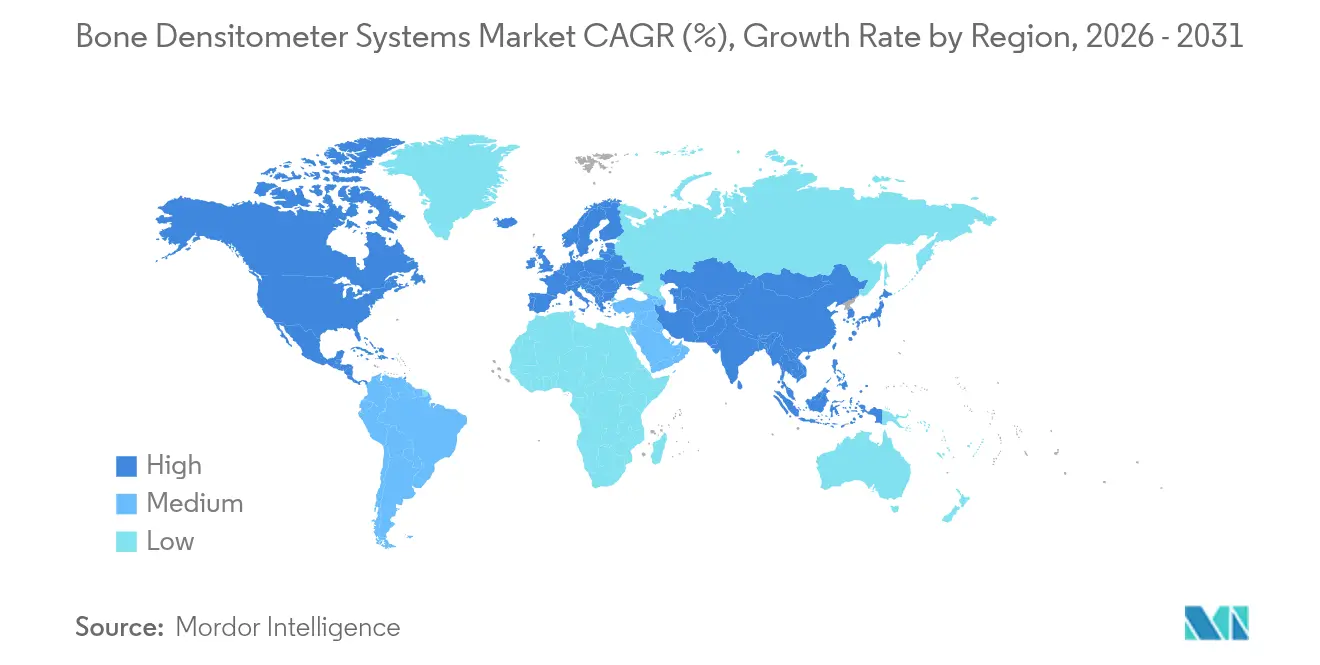

- Nach Geografie befehligte Nordamerika im Jahr 2025 24,32 % des Marktes für Knochendichtemesssysteme, doch Asien-Pazifik soll die schnellste CAGR von 8,19 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Knochendichtemesssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Inzidenz von Osteoporose und Vitamin-D-Mangel | +1.20% | Global, mit stärkster Auswirkung in Asien-Pazifik und alternden europäischen Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Rasch alternde Bevölkerungsbasis | +0.90% | Nordamerika und EU als Kern, mit Ausstrahlungseffekten auf entwickelte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Breitere Akzeptanz von Densitometern in der Primärversorgung | +0.80% | Nordamerika und EU, mit früher Akzeptanz in städtischen Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche DXA- und QUS-Technologieaufrüstungen | +0.60% | Global, mit schnellerer Akzeptanz in einkommensstarken Märkten | Mittelfristig (2–4 Jahre) |

| Einführung tragbarer DXA-Geräte am Point-of-Care in Apotheken | +0.40% | Nordamerika als Kern, Pilotprogramme in der EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte opportunistische Knochenmineraldichte-Auswertung aus CT-Archiven | +0.30% | Fortgeschrittene Gesundheitssysteme in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Inzidenz von Osteoporose und Vitamin-D-Mangel

Die Osteoporose-Last betrifft nun schätzungsweise 500 Millionen Menschen, und Epidemiologen prognostizieren, dass bis 2050 mehr als die Hälfte aller Fragilitätsfrakturen in Asien auftreten werden. Allein in China weisen 13,54 % der Erwachsenen eine DXA-definierte Osteoporose auf, was etwa 145,86 Millionen Menschen entspricht.[1]Liu Z. et al., "Prävalenz von Osteoporose in China," bmj.comVitamin-D-Mangel verstärkt das Frakturrisiko und hat Geräteinnovationen katalysiert, wie etwa das von der FDA zugelassene Osteoboost-Wearable, das den Knochenverlust bei postmenopausalen Frauen verlangsamt. Die Kosten für das Gesundheitssystem bleiben hoch: Medicare gab 2016 USD 5,7 Milliarden für osteoporotische Frakturen aus, doch nur 9 % der Frauen mit einer Fraktur erhielten innerhalb von sechs Monaten einen DXA-Folgescan, was anhaltende Screening-Lücken verdeutlicht. Der hohe ungedeckte Bedarf hält die Nachfrage nach Knochendichtemesssystemen in Krankenhäusern, Bildgebungszentren und neuen apothekenbasierten Programmen aufrecht.

Rasch alternde Bevölkerungsbasis

Die Zahl der Erwachsenen ab 65 Jahren wird sich bis 2050 weltweit verdoppeln, was den Screening-Bedarf intensiviert. Medicare hat die Abdeckung von Knochenmassemessungen bereits auf Knochenerkrankungen und Arthritis ausgeweitet und die Zuzahlungsregeln gelockert, um die Inanspruchnahme zu steigern.[2]Federal Register, "Medicare-Abdeckung von Knochenmassemessungen," federalregister.gov Länder wie Japan und Südkorea, in denen ein Viertel der Bürger das 65. Lebensjahr überschritten hat, bauen kommunale DXA-Programme aus und erproben Fernauslesungen. Das Arbeitskräfteangebot hinkt hinterher; die Vakanzquote bei Technologen erreichte 2023 6,9 %, was Anbieter dazu veranlasst, KI-Triage und Teleinterpretation einzuführen, um das Serviceniveau aufrechtzuerhalten. Mit steigender Frakturinzidenz könnten Hüftfrakturen allein bei Männern um 310 % und bei Frauen um 240 % zunehmen. Bis 2050 wird zugängliches Scannen zu einem Gebot der Kostenkontrolle.

Breitere Akzeptanz von Densitometern in der Primärversorgung

Miniaturisierte DXA-Geräte und Erstattungsparität verlagern Scans aus Radiologieabteilungen heraus. Mobile DXA-Kliniken in den Vereinigten Staaten haben sich als finanziell tragfähig erwiesen und gleichzeitig Reisebarrieren für ältere Menschen im ländlichen Raum abgebaut. Apotheker-geführte Screenings identifizieren bei etwa einem Drittel der Teilnehmer ein mittleres oder hohes Osteoporoserisiko, eine Zahl, die das Screening-Potenzial des Einzelhandelsgesundheitswesens unterstreicht.[3]Summers B., Brock T., "Apothekenbasiertes Osteoporose-Screening," japha.org Regulatorische Unterschiede bestehen weiterhin – viele Bundesstaaten bestehen darauf, dass zertifizierte radiologische Technologen periphere DXA-Geräte bedienen –, aber der quantitative Ultraschall, der strahlungsfrei und einfacher zu bedienen ist, umgeht diese Einschränkungen. Anbieter liefern nun Touchscreen-Oberflächen und automatische Kalibrierung, um Primärversorgungsabläufe zu vereinfachen.

Kontinuierliche DXA- und QUS-Technologieaufrüstungen

Leitlinienautoren betonen standardisierte Referenzbereiche, routinemäßige Phantomkalibrierung und herstellerübergreifende Harmonisierung. REMS bietet strahlenfreie Knochenmineraldichte plus einen „Fragilitätsscore” und liefert mikroarchitektonische Einblicke über konventionelle T-Scores hinaus. KI-Programme, die routinemäßige CT-Bilder auswerten, erzielen AUC-Werte von nahezu 0,81 für die Osteoporoseerkennung und nutzen vorhandene Scans, um die Fallfindung ohne neue Strahlenbelastung zu erweitern. Diese Systeme, integriert in Cloud-Dashboards, markieren nun automatisch zufällig entdeckte Wirbelkörperkompressionen und versenden Ergebnisbriefe an Hausärzte, was die Nachsorge optimiert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strahlen- und Sicherheitsbedenken bei seriellen Scans | -0.70% | Global, mit erhöhter Sensibilität in der EU und entwickelten Märkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Investitions- und Lebenszykluskosten von DXA-Systemen | -0.50% | Schwellenmärkte und ländliche Gesundheitssysteme weltweit | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten DXA-Technologen | -1.20% | Nordamerika und EU als Kern, mit Ausstrahlungseffekten auf entwickelte Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Langsame Harmonisierung der ISO-10012-Kalibrierungsstandards | -0.80% | Global, mit stärkster Auswirkung in standortübergreifenden Gesundheitsnetzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strahlen- und Sicherheitsbedenken bei seriellen Scans

Obwohl eine DXA-Untersuchung nur 0,001–0,01 mSv emittiert – vergleichbar mit einer Tagesbelastung durch natürliche Hintergrundstrahlung – bereiten kumulative Dosen über Jahrzehnte Klinikern und jüngeren Patienten Sorgen. Die Regulierungsbehörden reagierten mit aktualisierten Dosiskontrollrichtlinien, die Hersteller verpflichten, Optimierungsalgorithmen und verbesserte Abschirmung einzubauen. Die Aufmerksamkeit lenkt die Nachfrage auf strahlenfreie REMS und Ultraschall, während sie gleichzeitig die Forschung zu Ultra-Niedrigdosis-DXA vorantreibt. Anbieter wenden zunehmend das ALARA-Prinzip an und führen Patientenaufklärungskampagnen durch, um Missverständnissen entgegenzuwirken, die wichtige Scans verzögern könnten.

Hohe Investitions- und Lebenszykluskosten von DXA-Systemen

Premium-DXA-Geräte werden zwischen USD 100.000 und USD 300.000 angeboten, und Serviceverträge, Phantome und Technologengehälter können die jährlichen Betriebsausgaben auf über USD 50.000 treiben. Im Gegensatz dazu erstattet Medicare in den USA USD 53,26 für einen axialen Skelettscan, eine Diskrepanz, die viele unabhängige Praxen dazu gezwungen hat, Scanner außer Betrieb zu nehmen. Infolgedessen bewerben aufstrebende Anbieter USD 50.000 teure Ultraschallplattformen und Leasing-to-own-Pakete, die das Anschaffungsrisiko für kleine Anbieter senken. Gesundheitssysteme bündeln auch Ressourcen durch Hub-and-Spoke-Sharing oder mobile Flotten, die Geräte zwischen Kliniken rotieren lassen, um die Auslastung zu maximieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Ultraschall-Disruption stellt DXA-Vorherrschaft in Frage

Der Markt für Knochendichtemesssysteme bleibt von DXA dominiert, das 2025 63,55 % des Umsatzes erzielte, dank fest verankerter klinischer Leitlinien und breiter Kostenträgerabdeckung. Doch der quantitative Ultraschall steigt schnell mit einer zweistelligen CAGR und droht die Dominanz von DXA zu untergraben, da Anbieter auf strahlenfreie Arbeitsabläufe umsteigen. Die quantitative Computertomographie behält eine Nische für dreidimensionale, trabekulär fokussierte Forschung, ist jedoch für routinemäßige Beurteilungen zu kostspielig. REMS, eine ultraschallbasierte Modalität, veranschaulicht den Sprung hin zu tragbaren, KI-fähigen Geräten, die in Einzelhandelskliniken oder am Krankenbett eingesetzt werden können.

Hersteller wetteifern darum, die Detektorempfindlichkeit zu verbessern, die Phantomkalibrierung zu automatisieren und maschinelles Lernen einzubetten, das Frakturrisikoscores in Echtzeit generiert. Mehrere Systeme sind nun direkt mit elektronischen Gesundheitsakten verknüpft und leiten Warnmeldungen weiter, wenn T-Scores unter überwachte Schwellenwerte fallen. Solche Integrationen helfen, den Markt für Knochendichtemesssysteme zu stärken, indem Messungen in Dashboards für chronische Erkrankungen eingebettet werden. Unterdessen durchsucht opportunistische Screening-Software archivierte CT-Scans, ein Arbeitsablauf, der die Marktgröße für Knochendichtemesssysteme ohne jeglichen Hardwareaufwand erweitert. Da strahlenfreie Modalitäten Leitlinienanerkennung gewinnen, wägen Käufer beim Aufrüsten ihrer Geräteflotten Gesamtbetriebskosten, Durchsatz und KI-Unterstützung ab.

Nach Endnutzer: Bildgebungszentren verringern den Abstand zu Krankenhäusern

Krankenhäuser verankern weiterhin den Markt für Knochendichtemesssysteme und hielten 2025 52,85 % der Untersuchungsvolumina. Ihre Dominanz beruht auf integrierten elektronischen Akten, Fachspezialisten vor Ort und gebündelter Erstattung für Frakturmanagementpfade. Dennoch verzeichnen Bildgebungszentren eine CAGR von 9,77 %, da die ambulante Nachfrage steigt und Versicherer unkomplizierte Scans in kosteneffiziente Einrichtungen lenken. Apotheker-geführte Programme und orthopädische Kliniken bilden eine dritte Säule und nutzen kompakte Ultraschall- oder REMS-Geräte, die wenig Platz benötigen und nur begrenzte Abschirmung erfordern.

Um dem Arbeitskräftemangel entgegenzuwirken, lagern Krankenhäuser Zweitbefundungen zunehmend an Teleradiologie-Pools aus, während Bildgebungszentren KI-Triage einsetzen, die normale Studien vorsortiert und die Arbeitsbelastung der Technologen verringert. Ländliche Einrichtungen, die keine dedizierten Scanner rechtfertigen können, beauftragen rotierende mobile Dienste – ein Modell, das den Markt für Knochendichtemesssysteme in neue Regionen ausdehnt. Anbieter, die Fernauslesungen mit automatisierter Qualitätskontrolle kombinieren, können die ISO-Konformität auch mit schlanker Personalbesetzung aufrechterhalten. Dieses verteilte Versorgungsnetz ist zentral für die Aufrechterhaltung des Wachstums, da die Demografie die Frakturrisikokurven steiler werden lässt.

Nach Anwendung: Von der Osteoporosediagnose zu ganzheitlichen Körpereinblicken

Die Osteoporoseerkennung bleibt das Rückgrat der Nachfrage und machte 2025 71,95 % der Marktgröße für Knochendichtemesssysteme aus. Steigende Frakturinzidenz und Pay-for-Performance-Anreize zur Reduzierung von Rehospitalisierungen verankern ihre Dominanz. Die Körperzusammensetzungsanalyse ist der am schnellsten wachsende Bereich, angetrieben durch sportliche Leistung, Adipositasmanagement und Sarkopeniemonitoring bei alternden Erwachsenen. Moderne DXA- und REMS-Software liefert nun Viszeralfett- und Magermassensegmentierung in unter zwei Minuten und erweitert den klinischen Nutzen.

Die Pädiatrie, obwohl eine Nische, profitiert vom Null-Dosis-Profil von REMS zur Überwachung chronischer Steroidtherapie. Sportmedizinprogramme, die Ganzkörper-DXA zur Feinabstimmung des Trainings bei Leistungssportlern einsetzen, veranschaulichen die Diversifizierung. Diese erweiterten Indikationen machen den Markt für Knochendichtemesssysteme für Risikokapitalgeber attraktiv und veranlassen Anbieter, multiparametrische Dashboards zu verfeinern, die in Lifestyle-Medizin-Konsultationen passen.

Nach Portabilität: Mobile Innovation gewinnt an Dynamik

Festscanner besitzen 2025 noch immer 60,75 % des Umsatzes, doch tragbare und fahrbare Geräte verzeichnen eine CAGR von 11,98 % und erweitern den Marktfußabdruck für Knochendichtemesssysteme. Batteriebetriebener Ultraschall und kompakte DXA-Wagen lassen sich leicht zwischen Untersuchungsräumen oder auf Gemeinschaftsfahrzeuge bewegen. Apothekenketten setzen sie neben Grippeimpfstationen ein und bieten „Scan beim Einkaufen”-Komfort, der die Einhaltung der Präventivversorgung verbessert. Mobile Flotten in Australien und den Vereinigten Staaten liefern 30–40 Scans pro Tag in abgelegenen Städten und beweisen Volumenökonomie außerhalb stationärer Bildgebungszentren.

Drahtloser Daten-Upload, Cloud-PACS und nahezu sofortige KI-Interpretation komprimieren die Bearbeitungszeit von Tagen auf Minuten. Infolgedessen können Kliniker die Osteoporosetherapie noch während desselben Besuchs anpassen, ein Arbeitsablauf, der die Medikamentenadhärenz stärkt und tragbare Plattformen als Enabler der chronischen Versorgung positioniert. Die Portabilitätswelle dringt auch in Schwellenmärkte vor, wo die Infrastruktur lückenhaft ist; Geräte, die mit Autobatterien oder Solarladegeräten betrieben werden, erweitern den Markt für Knochendichtemesssysteme auf Dorfgesundheitsposten.

Nach Komponente: Software & Analytik erschließen neuen Wert

Hardware verankert weiterhin 68,55 % des Umsatzes, aber Software und Analytik übertreffen mit einer CAGR von 12,79 %, da Krankenhäuser Produktivitätsgewinne anstreben. Cloud-gehostete KI quantifiziert nun Wirbelkörperdeformitäten, überprüft Kalibrierungsdrift und markiert Ausreißer, die eine manuelle Überprüfung erfordern – Funktionen, die Wiederholungsscans reduzieren und die Erstattungskonformität verbessern. Verbrauchsmaterialien – Phantome, Positionierungshilfen, Einweg-Patientenabdeckungen – bieten stabile Margen, aber wenig Differenzierung.

Integrierte Dashboards verknüpfen DXA-, Ultraschall- und CT-abgeleitete Knochendaten zu einheitlichen Patientenansichten, eine Fähigkeit, die von Accountable-Care-Organisationen zunehmend gefordert wird. Anbieter bündeln Abonnementlizenzen in Hardware-Angebote, glätten Cashflows und stärken die Kundenbindung. Diese Fusion aus Hardware-Exzellenz und SaaS-artigen Updates positioniert den Markt für Knochendichtemesssysteme für dauerhaft digitale wiederkehrende Umsätze.

Geografische Analyse

Nordamerika befehligte 2025 24,32 % des Marktes für Knochendichtemesssysteme aufgrund gut etablierter Erstattungssysteme, hohem Osteoporosebewusstsein und einer tief verwurzelten installierten DXA-Basis. Die Entscheidung des CMS, Patientenzuzahlungen für Vorsorge-Scans zu erlassen, hält routinemäßige Tests aufrecht, obwohl sinkende Gebührenordnungen die ambulanten Margen belasten. Technologenmangel – Vakanzen erreichten 6,9 % – veranlasst Anbieter, KI und Fernauslesemodelle einzuführen, um den Durchsatz aufrechtzuerhalten. Das Screening im ländlichen Raum bleibt lückenhaft und treibt das Wachstum bei mobilen Fahrzeugen und Apothekenprogrammen voran, die Scanner näher an gefährdete ältere Menschen bringen.

Asien-Pazifik ist der Motor der künftigen Expansion mit einer CAGR von 8,19 %. China allein zählt fast 146 Millionen osteoporotische Erwachsene, eine Prävalenz, die provinzielle Gesundheitsbudgets dazu veranlasst, kommunale DXA-Räume zu subventionieren. Japan schreibt DXA in seinem „Checkup Kensa” für Senioren vor, während Südkoreas nationale Versicherung 2025 tragbare REMS-Codes hinzugefügt hat. Anbieter wie die DMS Group verzeichneten 2024 ein Umsatzwachstum von 68 % in Asien, was den Appetit der Region auf intelligente, platzsparende Geräte unterstreicht.

Europa liefert stetiges, mittleres einstelliges Wachstum, gestützt durch harmonisierte Leitlinien und robuste Frakturverbindungsdienste. Italien hat REMS 2024 offiziell anerkannt und damit die Erstattung für strahlenfreie Scans freigeschaltet. Das Europäische Wirbelsäulenphantom verankert die Kalibrierungskonsistenz in multinationalen Netzwerken und unterstützt zuverlässige Längsschnittvergleiche. Der Nahe Osten & Afrika und Südamerika hinken bei der Akzeptanz hinterher, stellen aber Weißräume dar, in denen mobile Geräte und Shared-Service-Leasing Budgetbeschränkungen und Spezialistenmangel ausgleichen und den globalen Markt für Knochendichtemesssysteme erweitern.

Wettbewerbslandschaft

Die Marktführerschaft verbleibt bei GE HealthCare, Hologic und der DMS Group, deren kombinierter Umsatz 2024 etwa zwei Drittel der Geräteverkäufe ausmachte. Der Umsatz von Hologic im Bereich Skelettgesundheit sank jedoch im ersten Quartal 2025 um 37,8 %, da Käufer Aufrüstungen aufschoben und auf Ultraschall umstiegen. GE HealthCare reagierte, indem es KI auf seine Lunar-Linie aufschichtete und Ökosystem-APIs einführte, die sich in Krankenhausanalyseplattformen integrieren lassen. Die DMS Group treibt Onyx Mobile und die ADAM-KI-Suite voran, um die Portabilitätswelle in Asien zu reiten.

Aufstrebende Spezialisten wie Echolight (REMS) und Osteometer Meditech (pQUS) umwerben Primärversorgungs- und Apothekenketten mit strahlenfreien Geräten, die Abschirmungsvorschriften umgehen. Nanox nutzt seine CT-Analyse-KI, um Osteoporose bei Brustscan-Auswertungen zu identifizieren, und positioniert Software als hardwareagnostischen Disruptor. Strategische Maßnahmen umfassen gegenseitige Lizenzierung von Kalibrierungsalgorithmen, gemeinsame Cloud-Plattform-Entwicklungen und Athleten-Wellness-Sponsoring (z. B. Hologics WTA-Partnerschaft, die Tennisveranstaltungen mit Horizon-DXA-Fahrzeugen ausstattet). Die Widerstandsfähigkeit der Lieferkette steht nun im Vordergrund, nachdem die FDA 2024 Schwachstellen in der Lieferkette für kritische Bildgebungsteile aufgezeigt hat.

Da sich die Beschaffung auf gebündelte Hardware-plus-Analytik verlagert, riskieren etablierte Anbieter ohne SaaS-Tiefe Marktanteilsverluste. Umgekehrt müssen Ultraschall-Neueinsteiger longitudinale Reproduzierbarkeit nachweisen, um Leitlinienparität zu gewinnen. Die Wettbewerbsintensität wird hoch bleiben, da Käufer beim Aufrüsten ihrer Flotten im Markt für Knochendichtemesssysteme Portabilität, KI-Raffinesse und Gesamtbetriebskosten abwägen.

Marktführer im Bereich Knochendichtemesssysteme

Hologic Inc.

MEDILINK

Swissray International, Inc.

DMS Imaging

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Nanox Imaging präsentierte HealthOST-Daten auf vier europäischen Kongressen und zeigte, dass seine CT-basierte KI die Refrakturrate um bis zu 10 % pro Krankenhaus reduzierte.

- März 2025: GE HealthCare erhielt die FDA-PMA-Zulassung für Invenia ABUS Premium 3D; der KI-Stack soll auf künftige Knochengesundheitssoftware migriert werden.

- Februar 2025: SimonMed Imaging übernahm HeartLung-KI-Tools für opportunistisches Osteoporose-Screening in seinem US-Netzwerk.

- September 2024: Die FDA veröffentlichte aktualisierte Strahlenschutzrichtlinien für Röntgengeräte, die sich auf DXA-Konformitätsprotokolle auswirkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Markt für Knochendichtemesssysteme als den gesamten jährlichen Umsatz, der durch neue Dual-Energie-Röntgenabsorptiometrie-(DXA-), quantitative Computertomographie- und quantitative Ultraschallgeräte generiert wird, die die Knochenmineraldichte zur Diagnose, zum Screening oder zur Überwachung von Skeletterkrankungen in Krankenhäusern, Bildgebungszentren und Fachkliniken quantifizieren.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete Scanner, eigenständige Körperzusammensetzungsanalysatoren und reine Softwarelösungen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Technologie

- Axiale Knochendensitometrie

- Dual-Energie-Röntgenabsorptiometrie (DEXA)

- Quantitative Computertomographie (QCT)

- Periphere Knochendensitometrie

- Einzelenergie-Röntgenabsorptiometrie (SEXA)

- Periphere DEXA (pDEXA)

- Radiografische Absorptiometrie (RA)

- Quantitativer Ultraschall (QUS)

- Periphere QCT (pQCT)

- Axiale Knochendensitometrie

- Nach Endnutzer

- Krankenhäuser

- Fach- und orthopädische Kliniken

- Diagnostische Bildgebungszentren

- Sonstige

- Nach Anwendung

- Osteoporosediagnose

- Körperzusammensetzungsanalyse

- Pädiatrische Knochengesundheit

- Sportmedizin & Leistung

- Nach Portabilität

- Fest-/Raumsysteme

- Tragbare und fahrbare Systeme

- Nach Komponente

- Hardware

- Software & Analytik

- Verbrauchsmaterialien & Zubehör

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Radiologen, Biomediziningenieure, Beschaffungsleiter und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche überprüften Prävalenzannahmen, durchschnittliche Verkaufspreise und Ersatzzyklen, die während der Sekundärrecherche identifiziert wurden, und ermöglichten es uns, Penetrationsraten und Wachstumstreiber zu verfeinern, die allein durch Desktop-Daten nicht hätten aufgedeckt werden können.

Desk Research

Wir begannen mit der Erfassung öffentlich zugänglicher Daten aus erstklassigen Quellen wie den Osteoporose-Belastungstabellen der Weltgesundheitsorganisation, den Alterskohortenprognosen der Vereinten Nationen und der OECD Health Statistics, ergänzt durch Import-Export-Codes aus Volza und Geräterückrufprotokollen aus der U.S. FDA MAUDE-Datenbank. Branchenspezifische Erkenntnisse wurden von Branchenverbänden wie der International Osteoporosis Foundation und aus begutachteten Fachzeitschriften gewonnen, die DXA-Adoptionsbenchmarks berichten. Finanzberichte und Investorenpräsentationen börsennotierter Gerätehersteller ergänzten die Hinweise zu Preisen und installierten Basen. Schließlich griffen unsere Analysten auf D&B Hoovers und Dow Jones Factiva zurück, um Unternehmenserlösaufteilungen gegenzuprüfen. Die hier genannten Quellen sind illustrativ und nicht erschöpfend; mehrere weitere öffentliche Dokumente wurden gesichtet, um Zahlen und Definitionen zu validieren.

Marktgröße & Prognose

Der Basiswert wurde zunächst durch eine Top-down-Rekonstruktion anhand nationaler Verfahrensvolumina und durchschnittlicher Untersuchungsgebühren ermittelt, die anschließend über Auslastungsnormen in die Systemnachfrage umgerechnet werden. Diesen Gesamtwert haben wir durch selektive Bottom-up-Prüfungen bestätigt, bei denen Herstellerlieferungen und gemischte ASPs zusammengeführt wurden. Zu den wichtigsten Variablen zählen Osteoporose-Screening-Leitlinien, die Lebensdauer von DXA-Geräten, Erstattungsrevisionen, das Wachstum der alternden Bevölkerung und die Verbreitung tragbarer Systeme; diese treiben die jährlichen Anpassungen an. Prognosen verwenden multivariate Regression mit Szenariotests, wobei demografischer Wandel und Preiserosion als Frühindikatoren fungieren, während der Expertenkonsens die endgültige Wachstumsrate steuert. Lücken in den Lieferdaten werden durch gewichtete regionale Proxys vor der Modellverriegelung geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, Prüfung durch leitende Analysten und abschließende Freigabe. Wir führen das Modell jedes Jahr erneut aus und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie regulatorische Änderungen oder bedeutende Produkteinführungen die Nachfragesignale verändern.

Warum Mordors Knochendensitometer-Basislinie Verlässlichkeit gebietet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen einzigartige Geltungsbereiche, Währungen und Aktualisierungsrhythmen wählen. Einige rechnen installierte Basismengen direkt in Umsatz um, während andere Gesamtsummen durch Serviceverträge aufblähen.

Zu den wichtigsten Ursachen für Abweichungen zählen die unterschiedliche Einbeziehung peripherer Ultraschallgeräte, variierende ASP-Deflatoren und das Jahr, in dem die Wechselkurse eingefroren werden. Mordor Intelligence berichtet ausschließlich den Gerätemarkt, wendet transaktionsjahresbezogene FX-Kurse an und aktualisiert Annahmen jährlich, wodurch unsere Basislinie ausgewogen und transparent ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 295,95 Millionen | Mordor Intelligence | |

| USD 265 Millionen | Global Consultancy A | schließt tragbare DXA-Geräte aus und wendet feste FX-Kurse von 2022 an |

| USD 335 Millionen | Trade Journal B | kombiniert Neugeräteerlöse mit mehrjährigen Wartungsverträgen |

| USD 342,5 Millionen | Regional Consultancy C | wendet aggressiven Preisanstiegsdämpfer und fünfjährigen Datenaktualisierungszyklus an |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Kombination aus aktuellen öffentlichen Aufzeichnungen, Erkenntnissen aus erster Hand und jährlichen Modellüberarbeitungen Entscheidungsträgern einen verlässlichen Ausgangspunkt bietet, der auf klaren Kennzahlen basiert und leicht nachvollziehbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Knochendichtemesssysteme im Jahr 2026?

Der Markt für Knochendichtemesssysteme erzielte 2026 einen Umsatz von USD 309,34 Millionen und soll bis 2031 USD 385,99 Millionen erreichen.

Welche Technologie dominiert derzeit die Knochendichtemessung?

Die Dual-Energie-Röntgenabsorptiometrie (DXA) führt mit einem Anteil von 63,55 %, obwohl der quantitative Ultraschall mit einer CAGR von 10,21 % an Boden gewinnt.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasche Bevölkerungsalterung, große unbehandelte Osteoporose-Pools und eine ausgeweitete Versicherungsabdeckung stützen eine CAGR von 8,19 % in Asien-Pazifik.

Was sind die wichtigsten Hemmnisse, die eine breitere Akzeptanz einschränken?

Hohe Investitionskosten, Strahlenbedenken, Technologenmangel und eine langsame Harmonisierung der Kalibrierungsstandards dämpfen gemeinsam die Wachstumsdynamik.

Seite zuletzt aktualisiert am: