Marktgröße und Marktanteil für kieferorthopädische Kopfbandgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

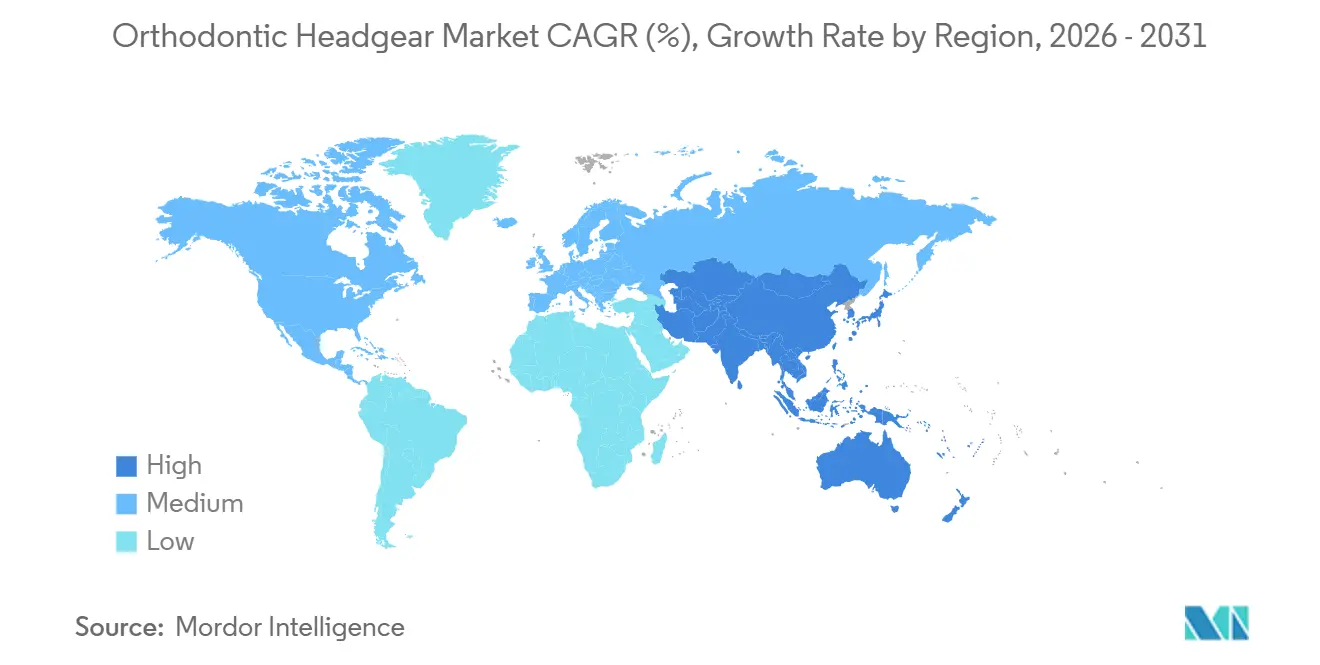

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

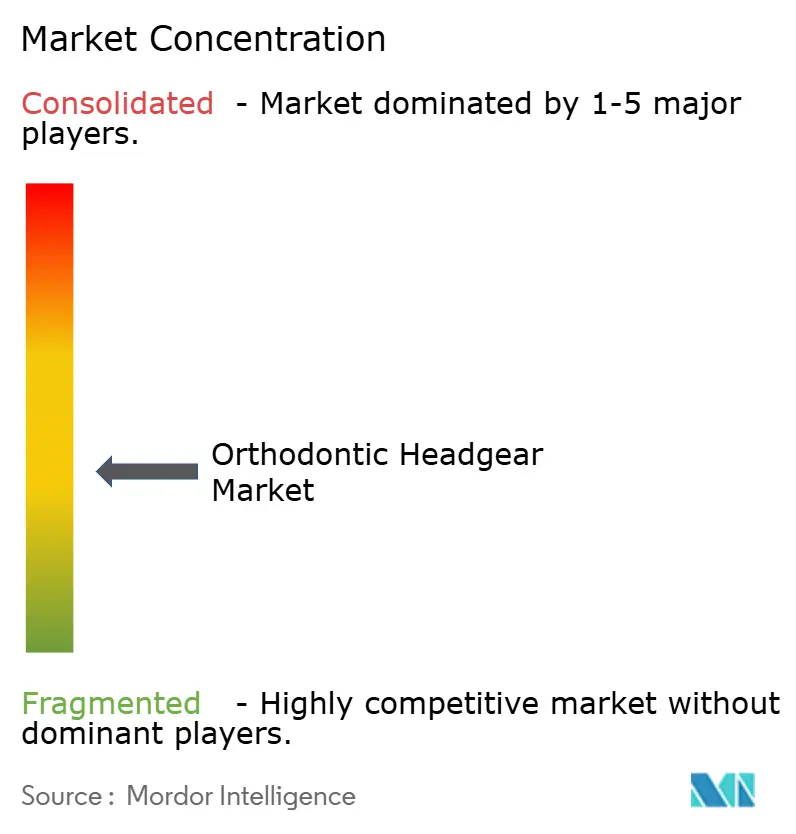

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kieferorthopädische Kopfbandgeräte von Mordor Intelligence

Die Marktgröße für kieferorthopädische Kopfbandgeräte wird voraussichtlich von USD 1,75 Milliarden im Jahr 2025 auf USD 1,82 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,27 % über 2026–2031 USD 2,25 Milliarden erreichen.

Das Wachstum bleibt stetig, da Malokklusion weiterhin eine große unbehandelte Patientenbasis betrifft und die Weltgesundheitsorganisation sie nach wie vor als dritthäufigste Mundgesundheitsstörung nach Karies und Parodontalerkrankungen einordnet. Eine epidemiologische Studie aus dem Jahr 2025 bei Kindern im Alter von 10 bis 12 Jahren berichtete von Klasse-II-Division-2-Malokklusion bei 20,8 %, Klasse-II-Division-1 bei 15,8 % und tiefem Biss bei 22,6 %, was den anhaltenden klinischen Bedarf an orthopädischer Korrektur während der Wachstumsjahre unterstützt. Der Markt für kieferorthopädische Kopfbandgeräte behält auch bei schwerwiegenderen skelettalen Fällen seine Relevanz, da Behandlungspläne, die eine vertikale Kontrolle erfordern, nach wie vor extraorale Kraftmechaniken gegenüber rein kosmetischen Ausrichtungsansätzen bevorzugen. Das Wettbewerbsverhalten verändert sich, da größere Dentalunternehmen Apparaturen mit digitalem Scannen, Fernüberwachung und Schulungsökosystemen verknüpfen, während kleinere Hersteller durch Individualisierung, Geschwindigkeit und niedrigere Preispunkte konkurrieren. Gleichzeitig verlagert der Substitutionsdruck durch Unterkiefervorschubschienen bei leichteren Klasse-II-Fällen und niedrigere Produktionskosten durch 3D-gedruckte Teile die Wertschöpfung im Markt für kieferorthopädische Kopfbandgeräte.

Wichtigste Erkenntnisse des Berichts

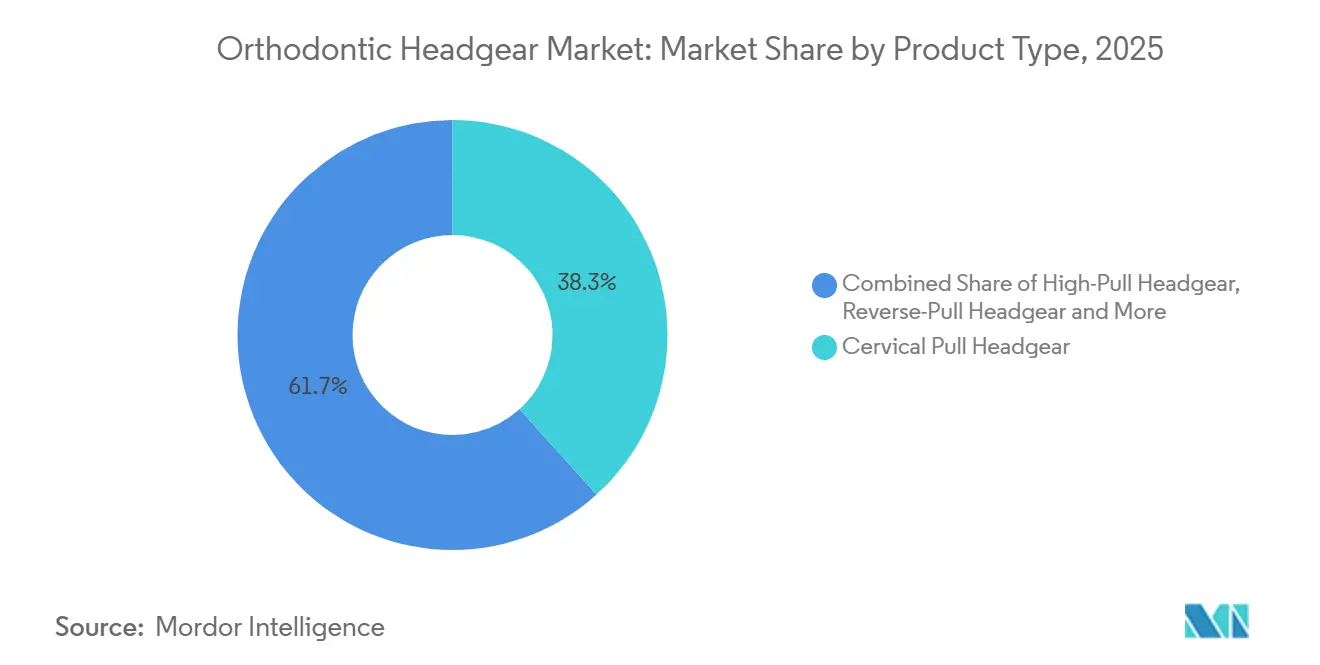

- Nach Produkttyp hielt Zervikales Zugkopfbandgerät im Jahr 2025 einen Anteil von 38,31 % an der Marktgröße für kieferorthopädische Kopfbandgeräte, während Hochzug-Kopfbandgerät bis 2031 voraussichtlich mit einer CAGR von 6,38 % wachsen wird.

- Nach Materialtyp hielt Edelstahl im Jahr 2025 einen Anteil von 67,24 %, während Kunststoff bis 2031 voraussichtlich mit einer CAGR von 6,52 % expandieren wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,52 % der Marktgröße für kieferorthopädische Kopfbandgeräte auf die Überbissbehandlung, während die Malokklusionskorrektur bis 2031 voraussichtlich mit einer CAGR von 5,25 % voranschreiten wird.

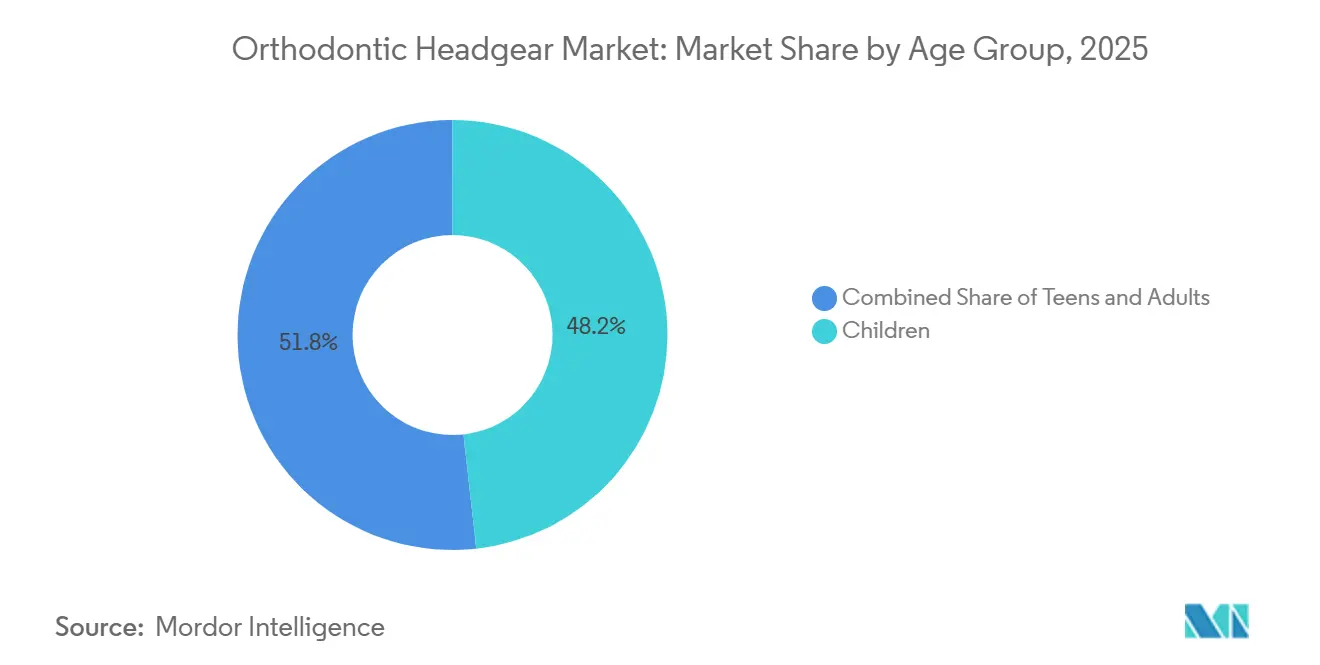

- Nach Altersgruppe hielten Kinder im Alter von 5 bis 12 Jahren im Jahr 2025 einen Anteil von 48,24 %, während Jugendliche voraussichtlich das schnellste Wachstum mit einer CAGR von 6,52 % bis 2031 verzeichnen werden.

- Nach Endnutzer hielten Zahnkliniken im Jahr 2025 einen Anteil von 53,56 % am Marktanteil für kieferorthopädische Kopfbandgeräte, während Krankenhäuser bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,22 % am Marktanteil für kieferorthopädische Kopfbandgeräte, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,65 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kieferorthopädische Kopfbandgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Malokklusionsbelastung und frühzeitigere kieferorthopädische Intervention | +1.2% | Global, mit konzentrierter Auswirkung in Nordamerika, Europa und dem APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz kieferorthopädischer Behandlungen bei Kindern und Jugendlichen | +0.9% | Global, frühe Gewinne in den USA, Deutschland, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Verbesserte Individualisierung durch digitales Scannen und 3D-Druck | +0.8% | Nordamerika und EU primär, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Intelligente Compliance-Verfolgung und Tragezeit-Überwachung | +0.5% | Nordamerika, EU, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Dentalinfrastruktur in Sekundärstädten | +0.6% | APAC-Kernbereich, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach kostengünstigeren funktionellen Alternativen zu komplexen chirurgischen Eingriffen | +0.4% | Global, konzentriert in kostenempfindlichen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Malokklusionsbelastung und frühzeitigere kieferorthopädische Intervention

Der Markt für kieferorthopädische Kopfbandgeräte wird durch eine Behandlungsverschiebung hin zur Phase des Wechselgebisses gestützt, in der die skelettale Korrektur noch gut auf orthopädische Kraft anspricht. Malokklusion bleibt eine weitverbreitete klinische Belastung, und die Weltgesundheitsorganisation stuft sie weiterhin als dritthäufigste Munderkrankung weltweit ein[1]Weltgesundheitsorganisation, "Mundgesundheit," WHO-Merkblatt, who.int. Der Markt für kieferorthopädische Kopfbandgeräte profitiert auch von der anhaltenden Größe des Behandlungspools für Klasse-II-Fälle, da Unternehmensdaten aus dem Jahr 2025 Klasse-II-Fälle nach wie vor als einen großen Anteil der globalen Malokklusionen beschrieben. Eine Schulkinderstudie aus dem Jahr 2025 stellte bei 28,4 % der Stichprobe orale Gewohnheiten fest, die mit skelettalen Diskrepanzen verbunden waren, zusammen mit nennenswerten Raten von tiefem Biss und Klasse-II-Mustern, was den Wert einer frühzeitigen Untersuchung anstelle des Abwartens bis zur späteren Adoleszenz unterstreicht. Wenn die Behandlung über das Hauptwachstumsfenster hinaus verzögert wird, verlieren Kliniker einen Teil ihres orthopädischen Einflusses, sodass eine frühere Diagnose einen stabilen Fallfluss für die Behandlung mit Kopfbandgeräten aufrechterhalten hilft. Dies hält die Nachfrage dauerhaft aufrecht, selbst wenn neuere Apparaturtypen expandieren, da das Timing in vielen pädiatrischen Fällen genauso wichtig ist wie die Apparaturpräferenz.

Zunehmende Akzeptanz kieferorthopädischer Behandlungen bei Kindern und Jugendlichen

Der Markt für kieferorthopädische Kopfbandgeräte gewinnt auch durch die breitere Akzeptanz kieferorthopädischer Behandlungen bei Kindern und Jugendlichen, insbesondere dort, wo Eltern die Frühkorrektur mittlerweile als Teil der routinemäßigen Zahnpflege betrachten. Dieses Nachfragesignal erscheint dauerhaft, da der Bedarf an die Wachstumsbiologie und nicht an kurzfristige diskretionäre Modetrends gebunden ist. Der größte Nutzen ist in Behandlungsumgebungen sichtbar, die wachsende Patienten nach standardisierten Protokollen betreuen, da Kopfbandgeräte eine praktische orthopädische Erstlinienoption bleiben, wenn sowohl Kosten als auch skelettale Kontrolle eine Rolle spielen. Der Markt für kieferorthopädische Kopfbandgeräte wird auch davon profitieren, dass mehr jugendliche Patienten in organisierten Kliniksystemen in Städten jenseits der großen Ballungszentren behandelt werden, wo Behandlungspfade strukturierter und erschwinglicher werden. Dieser Effekt ist in Haushalten stärker ausgeprägt, die bereit sind, Korrekturen zu finanzieren, aber preissensibel bleiben, da Kopfbandgeräte oft unter dem Preisniveau von Premium-Alignern liegen und dennoch orthopädische Bedürfnisse erfüllen. Infolgedessen erweitert die Inanspruchnahme durch Kinder und Jugendliche den Patientenzulauf für Kopfbandgeräte, selbst dort, wo Aligner parallel wachsen.

Verbesserte Individualisierung durch digitales Scannen und 3D-Druck

Der Markt für kieferorthopädische Kopfbandgeräte wird durch digitales Scannen und additive Fertigung umgestaltet, die die Abhängigkeit von zentralisierter Produktion und langen Vorlaufzeiten verringern. Eine Veröffentlichung aus dem Jahr 2025 beschrieb ein vollständig funktionsfähiges 3D-gedrucktes J-Haken-Kopfbandgerät, das frei verfügbare STL-Dateien und Standard-Desktop-Slicing-Software verwendete, und zeigte, dass Kliniken und kleinere Hersteller nutzbare Komponenten viel schneller als bisher produzieren können[2]S. Graf et al., "Dreidimensional gedrucktes J-Haken-Kopfbandgerät: Brücke zwischen traditionellen und zeitgenössischen kieferorthopädischen Praktiken," AJO-DO Clinical Companion, sciencedirect.com. Dies ist bedeutsam, da digitale Fertigung es Lieferanten ermöglicht, auf patientenspezifische Passformanforderungen zu reagieren, ohne dasselbe Niveau an Fertigwarenbeständen vorhalten zu müssen. Der Markt für kieferorthopädische Kopfbandgeräte bewegt sich auch auf eine stärkere Integration digitaler Arbeitsabläufe auf Praxisebene zu, wo Scanner, Behandlungsplanung und Apparaturausgabe zunehmend in einem Prozess verknüpft sind. Diese Richtung wurde im Mai 2026 deutlicher, als Medit nach der Übernahme von Progressive Orthodontics eine globale kieferorthopädische Geschäftsdivision gründete, um die Einführung digitaler kieferorthopädischer Arbeitsabläufe zu vertiefen. Traditionelle Lieferanten werden unter Druck geraten, wenn sie sich nicht in diese vernetzten Arbeitsabläufe einfügen können, da Kliniker die Kompatibilität zunehmend genauso hoch bewerten wie die Apparatur selbst.

Intelligente Compliance-Verfolgung und Tragezeit-Überwachung

Der Markt für kieferorthopädische Kopfbandgeräte steht weiterhin vor einem grundlegenden Nutzungsproblem, das die Compliance-Verfolgung von einer Nischenidee zu einem bedeutsamen Produktdifferenzierungsmerkmal gemacht hat. Eine Fall-Kontroll-Studie aus dem Jahr 2024 ergab, dass Patienten das Kopfbandgerät im Mittel 6,7 Stunden pro Tag trugen, gegenüber einer verschriebenen Tragezeit von 13 Stunden, was einer Compliance von 46,15 % entspricht. Dieselbe Studie zeigte, dass das bloße Informieren der Patienten darüber, dass sie überwacht wurden, keinen statistisch signifikanten Anstieg der Tragezeit bewirkte, sodass passive Erinnerungen allein offenbar unzureichend sind. Der Markt für kieferorthopädische Kopfbandgeräte hat daher Raum für Produkte, die Kraftsensorik, Temperaturverfolgung und digitales Feedback so kombinieren, dass Kieferorthopäden eingreifen können, bevor die Behandlungsqualität sinkt. Jüngste Patentaktivitäten weisen ebenfalls in diese Richtung, wobei Mehrkanal-Überwachungskonzepte den Einsatz von Temperatur-, Kapazitäts-, Impedanz- und Druckkraft-Eingaben zur Bestimmung des Tragestatuts der Apparatur beschreiben. Wenn diese Werkzeuge einfacher in die tägliche Praxissoftware integrierbar werden, könnten intelligente Kopfbandgeräte selbst in einer Kategorie, die ansonsten unter Preisdruck steht, einen Aufpreis erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch transparente Aligner bei leichten bis mittelschweren Klasse-II-Fällen | -1.5% | Nordamerika, Europa, Australien, Japan, zunächst Premium-Märkte | Kurzfristig (≤ 2 Jahre) |

| Compliance bei der Tragezeit und Reibung durch soziale Sichtbarkeit | -0.8% | Global, besonders ausgeprägt in Märkten mit hohem Jugendanteil | Mittelfristig (2–4 Jahre) |

| Regulatorische und biokompatibilitätsbezogene Belastung für kleine Hersteller | -0.5% | EU, Nordamerika, regulatorische Unterschiede in APAC | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Präferenz bei ästhetisch orientierten Erwachsenenfällen | -0.4% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch transparente Aligner bei leichten bis mittelschweren Klasse-II-Fällen

Der Markt für kieferorthopädische Kopfbandgeräte steht bei leichteren Klasse-II-Fällen unter echtem Substitutionsdruck, insbesondere in privat zahlenden Premium-Umgebungen, wo Ästhetik einen starken Einfluss auf die Wahl hat. Das direkteste Beispiel war im Juli 2025, als Align Technology ein Invisalign-System mit Unterkiefervorschub und festen Okklusionsblöcken für wachsende Klasse-II-Patienten in APAC einführte. Ein systematischer Review aus dem Jahr 2025 berichtete, dass Unterkiefervorschub-Alignersysteme bei mehreren Behandlungsmaßnahmen eine vergleichbare Korrektur wie konventionelle orthopädische Apparaturen erzielten und gleichzeitig eine starke Patientenpräferenz zeigten. Dennoch hält der Markt für kieferorthopädische Kopfbandgeräte bei Fällen mit vertikalem Überschuss, Einschränkungen im Wechselgebiss und knapperen Budgets festeren Boden, wo transparente Aligner nicht jedes klinische oder wirtschaftliche Problem lösen. Der Substitutionseffekt ist daher ungleichmäßig und nicht universell, wobei das leichte bis mittelschwere Ende zuerst am stärksten exponiert ist. Dies verändert den Fallmix für Kopfbandgeräte mehr, als dass es die Kategorie vollständig beseitigt.

Compliance bei der Tragezeit und Reibung durch soziale Sichtbarkeit

Der Markt für kieferorthopädische Kopfbandgeräte wird auch durch ein Verhaltensproblem eingeschränkt, das das Produktdesign allein nicht gelöst hat. Objektive Überwachung zeigte, dass 85 % der Tragezeit nachts stattfand und dass ältere Kinder die Apparatur weniger trugen als jüngere Kinder, was auf Selbstbewusstsein während der Schul- und Sozialstunden als bedeutsame Barriere hinweist. Dieses Problem ist kommerziell relevant, da eine schlechte Tragezeit die Behandlung verlängert, die Zufriedenheit schwächt und die Überweisungsdynamik für Kliniken beeinträchtigen kann, die auf vorhersehbare Ergebnisse angewiesen sind. Der Markt für kieferorthopädische Kopfbandgeräte ist besonders in der frühen Adoleszenz exponiert, wo die kieferorthopädische Prävalenz steigt, aber auch die soziale Sensibilität zunimmt. Hersteller haben kleinere Profile, ästhetischere Teile und weichere Kontaktmaterialien ausprobiert, doch das grundlegende Sichtbarkeitsproblem bleibt bestehen. Die glaubwürdigste Reaktion ist nach wie vor eine bessere datengestützte Überwachung, aber bis diese verbreitet ist, wird die Compliance-Reibung die vollständige Kategorieakzeptanz weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zervikaler Zug führt, Hochzug beschleunigt sich bei vertikalen Indikationen

Zervikales Zugkopfbandgerät hielt im Jahr 2025 einen Anteil von 38,31 % und blieb damit der führende Produkttyp im Markt für kieferorthopädische Kopfbandgeräte. Seine Führungsposition spiegelt eine einfache klinische und wirtschaftliche Eignung wider, da es in vielen pädiatrischen Fällen die Standardwahl für die Klasse-II-Molardistalisierung bleibt. Kliniker bevorzugen es weiterhin, wenn sie eine vertraute Apparatur benötigen, die einfach zu verschreiben, leicht anzupassen und kostengünstiger als individuellere Alternativen ist. Diese Kostenzugänglichkeit ist wichtig, da der Markt für kieferorthopädische Kopfbandgeräte nach wie vor viele Familien und Kliniken bedient, die Behandlungseffektivität und Erschwinglichkeit abwägen. Zervikale Zugdesigns profitieren auch von der Größe des Klasse-II-Behandlungspools, der die Basisnachfrage stabil hält, selbst wenn Premium-Aligner-Optionen expandieren.

Hochzug-Kopfbandgerät ist das am schnellsten wachsende Produktsegment mit einer CAGR von 6,38 % über 2026 bis 2031, da die vertikale Kontrolle bei komplexen Fällen zu einer sichtbareren Behandlungspriorität wird. Dieses Wachstum spiegelt seinen Nutzen bei Tendenzen zu offenem Biss und bei Patienten wider, die sowohl skelettale Diskrepanz als auch vertikalen Wachstumsüberschuss aufweisen. Rückwärtszug-Kopfbandgerät oder Gesichtsmaskendesigns bleiben ein engeres, aber klinisch eigenständiges Teilsegment, das der Klasse-III-Korrektur während der maxillären Protraktion bei jüngeren Patienten dient. Die Branche für kieferorthopädische Kopfbandgeräte ist nach wie vor auf diesen Typ angewiesen, da die skelettale Klasse-III-Korrektur bei wachsenden Kindern weit weniger substituierbar ist als die leichte Klasse-II-Behandlung. Produktinnovationen treten auch in diese Kategorie durch digital gefertigte J-Haken-Konzepte ein, was darauf hindeutet, dass selbst ausgereifte Produktgruppen auf hybride digitale und traditionelle Produktionsmodelle zusteuern.

Nach Materialtyp: Edelstahl fest verankert, Kunststoff gewinnt durch Fertigungsflexibilität

Edelstahl hielt im Jahr 2025 einen Anteil von 67,24 % und war damit die dominierende Materialbasis im Markt für kieferorthopädische Kopfbandgeräte. Seine Position bleibt stark, da extraorale Hochlastmechaniken nach wie vor strukturelle Integrität, Ermüdungsbeständigkeit und stabile Kraftabgabe über die Zeit erfordern. Diese Eigenschaften sind schwer zu ersetzen, wenn Apparaturen anhaltende orthopädische Kräfte durch Außenbogen- und Innenbogenkonfigurationen erzeugen müssen. Aus diesem Grund bleibt Metall im Markt für kieferorthopädische Kopfbandgeräte zentral, selbst wenn sich externe Komponenten zu leichteren Designs entwickeln. Edelstahl passt auch in etablierte klinische Arbeitsabläufe, was den Wechselanreiz für Praxen verringert, die bereits ein großes Volumen traditioneller Kopfbandgerätfälle betreuen.

Kunststoff ist das am schnellsten wachsende Materialsegment mit einer CAGR von 6,52 % bis 2031, da die digitale Fertigung leichtere und patientenfreundlichere Nicht-Metall-Komponenten einfacher produzierbar macht. Sein Momentum ist an sichtbare Teile wie Kopfkappen, Kinnkappen und Einstellelemente gebunden, wo Komfort und Ästhetik wichtiger sind als die maximale Tragfähigkeit. Silikon, Nylon und Gummi spielen weiterhin unterstützende Rollen bei Polstern, Gurten und elastischen Elementen, insbesondere dort, wo der Patientenkomfort das tägliche Tragen beeinflusst. Im Laufe der Zeit wird sich der Markt für kieferorthopädische Kopfbandgeräte wahrscheinlich klarer zwischen Metall für die Kernkraftabgabe und Polymeren für Passform, Komfort und Individualisierung aufteilen. Diese Verschiebung hilft kleineren Herstellern, in ausgewählte Nischen einzutreten, komprimiert aber auch die Preisaufschläge bei standardisierten Komponenten, da der Desktop-Druck zugänglicher wird.

Nach Anwendung: Überbissbehandlung dominiert, Malokklusionskorrektur expandiert bei Fallkomplexität

Die Überbissbehandlung entfiel im Jahr 2025 auf einen Anteil von 42,52 % und war damit die führende Anwendung in der Marktgröße für kieferorthopädische Kopfbandgeräte. Diese Position spiegelt die häufige Inzidenz von tiefem Biss und den anhaltenden Bedarf an kontrolliertem vertikalem Ausdruck bei wachsenden Patienten wider. Eine Kinderstudie aus dem Jahr 2025 berichtete von tiefem Biss bei 22,6 % der Stichprobe, was den beträchtlichen Behandlungspool für diese Indikation unterstützt[3]M. E. Toprak et al., "Prävalenz kieferorthopädischer Malokklusion bei Kindern im Alter von 10–12 Jahren: Eine epidemiologische Studie," BMC Oral Health, link.springer.com. Hochzug- und zervikale Zugkonfigurationen bleiben hier besonders relevant, da sie zahnärztliche Korrektur mit orthopädischer Kontrolle auf eine Weise kombinieren, die Aligner bei schweren vertikalen Fällen nicht vollständig replizieren. Infolgedessen gibt das Überbissmanagement dem Markt für kieferorthopädische Kopfbandgeräte eine dauerhafte klinische Basis, selbst während die Substitution in kosmetischeren Behandlungspfaden zunimmt.

Die Malokklusionskorrektur ist die am schnellsten wachsende Anwendung mit einer CAGR von 5,25 % über 2026 bis 2031, da mehr Patienten mit kombinierten skelettalen und dentalen Problemen anstelle eines einzelnen isolierten Problems vorstellig werden. Diese breitere Kategorie umfasst Klasse-II- und andere skelettale Behandlungsfälle, bei denen Kopfbandgeräte als Teil einer phasenweisen Behandlungssequenz anstelle einer eigenständigen Apparatur eingesetzt werden. Unterbissbehandlung und Kreuzbissbehandlung bleiben spezialisierter, bewahren aber einen wichtigen Anteil der Nachfrage, da die frühe abfangende Versorgung bei ausgewählten jüngeren Patienten nach wie vor extraorale Mechaniken schätzt. Der Markt für kieferorthopädische Kopfbandgeräte profitiert auch, wenn Praxen sich auf mittelschwere bis schwere Falltypen konzentrieren, da dort die Apparatursubstitution am schwächsten und die klinische Notwendigkeit am stärksten ist.

Nach Altersgruppe: Kinder halten die Basis, Jugendliche verzeichnen das schnellste Wachstum

Kinder hielten im Jahr 2025 einen Anteil von 48,24 % und waren damit die größte Altersgruppe im Markt für kieferorthopädische Kopfbandgeräte. Dieses Ergebnis ist konsistent mit dem biologischen Fenster, in dem aktives Knochenwachstum es orthopädischen Kräften ermöglicht, die skelettale Entwicklung und nicht nur die Zahnposition zu beeinflussen. Frühinterventionsprotokolle unterstützen weiterhin die Behandlung während des Wechselgebisses, insbesondere wenn Kliniker das Wachstum modifizieren wollen, anstatt auf eine spätere festsitzende Apparaturkorrektur zu warten. Die Marktgröße für kieferorthopädische Kopfbandgeräte ist daher eng mit der pädiatrischen Fallidentifikation, dem Überweisungszeitpunkt und der elterlichen Bereitschaft zur Behandlung vor der Adoleszenz verknüpft. Jüngere Patienten stoßen auch auf weniger sozialen Widerstand als ältere, was die Akzeptanz unterstützt, wenn Kliniker extraorales Tragen empfehlen.

Jugendliche sind das am schnellsten wachsende Alterssegment mit einer CAGR von 6,52 % bis 2031, da Bewusstsein und Zugang weiter verbessert werden. Das Wachstum in dieser Kohorte spiegelt eine erweiterte Diagnose und ein stärkeres elterliches Engagement wider, geht aber auch mit einer Spaltung im Behandlungsverhalten einher. Einige Jugendliche in Premium-Umgebungen bevorzugen Aligner, da das Erscheinungsbild im täglichen Schulleben wichtiger ist, während andere aufgrund von Wachstumsphase, Schweregrad oder Budget weiterhin für Kopfbandgeräte geeignet sind. Der Markt für kieferorthopädische Kopfbandgeräte profitiert von dieser Gruppe weiterhin, wenn der Behandlungsbedarf über die kosmetische Ausrichtung hinausgeht und wenn Wechselgebiss- oder skelettale Korrektur Teil des Plans bleibt. Erwachsene stellen eine kleinere Chance dar, da ästhetische Bedenken stärker sind, was die Verwendung von Kopfbandgeräten trotz eines breiteren Bewusstseins für funktionelle kieferorthopädische Versorgung einschränkt.

Nach Endnutzer: Zahnkliniken verankern die Beschaffung, Krankenhäuser steigen mit institutioneller Versorgung auf

Zahnkliniken hielten im Jahr 2025 einen Anteil von 53,56 % und nahmen damit die führende Position im Marktanteil für kieferorthopädische Kopfbandgeräte nach Endnutzer ein. Dieses Ergebnis spiegelt den ambulanten Charakter der meisten Verschreibungs-, Anpass-, Justierungs- und Nachsorgearbeiten für Kopfbandgeräte wider. Unabhängige Kliniken und kleine Gruppenpraxen sind für diese Kategorie gut geeignet, da sie häufige Stuhlseitenkontrollen ohne die Kostenstruktur eines Krankenhauses durchführen können. Der Markt für kieferorthopädische Kopfbandgeräte deckt sich auch mit der Klinikbeschaffung, da viele Verschreibungen nach wie vor in routinemäßigen kieferorthopädischen Behandlungspfaden und nicht in komplexen stationären Umgebungen erfolgen. Dieses Modell ist besonders in reifen Regionen sichtbar, wo Überweisungsnetzwerke und privat bezahlte Behandlungen bereits etabliert sind.

Krankenhäuser sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 5,85 % über 2026 bis 2031, da pädiatrische Zahn- und kraniofaziale Dienste in größeren institutionellen Einrichtungen expandieren. Das Wachstum in diesem Kanal spiegelt den schrittweisen Aufbau von Fachversorgungskapazitäten und keine Verlagerung weg von Kliniken wider. Kieferorthopädische Zentren werden auch sichtbarer, wo organisierte Dentalgruppen standardisierte Behandlungspfade und einen höheren Patientendurchsatz anstreben. Der Markt für kieferorthopädische Kopfbandgeräte erstreckt sich daher sowohl auf traditionelle Klinikumgebungen als auch auf größere institutionelle Kanäle, aber Kliniken werden wahrscheinlich der Beschaffungsanker bleiben, da die Kontinuität der Nachsorge nach wie vor zentral für eine erfolgreiche Nutzung ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,22 % und war damit die größte regionale Basis in der Marktgröße für kieferorthopädische Kopfbandgeräte. Die Region profitiert von einer reifen privat zahlenden kieferorthopädischen Struktur, starken Überweisungsverbindungen zwischen Allgemeinzahnärzten und Spezialisten sowie der klinischen Vertrautheit mit früher orthopädischer Intervention. Die Vereinigten Staaten bleiben das Kernbedarfszentrum, da extraorale Mechaniken in der pädiatrischen kieferorthopädischen Praxis gut verstanden sind und Familien oft früher mit der Behandlung beginnen als in vielen Schwellenregionen. Kanada und Mexiko tragen kleinere Volumina bei, erweitern aber auch die regionale Basis durch städtische Behandlungsnachfrage und die Verfügbarkeit von Fachversorgung. Dies macht Nordamerika zu einem stabilen Umsatzanker für den Markt für kieferorthopädische Kopfbandgeräte, selbst wenn sich das schnellere Wachstum anderswo verlagert.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,65 % expandieren, was es zur am schnellsten wachsenden Geografie im Markt für kieferorthopädische Kopfbandgeräte macht. Das Wachstum wird von China, Indien, Südkorea und Australien angeführt, obwohl das Muster in der Region nicht einheitlich ist. Südkorea und Australien zeigen eine stärkere digitale Reife, während Indien, Südostasien und chinesische Binnenstädte stärker auf den Ausbau von Kliniknetzwerken und eine bessere Fachreichweite angewiesen sind. Die Region profitiert auch von steigenden Ausgaben der Mittelschicht für pädiatrische Zahnästhetik und von einem breiteren Zugang zu kieferorthopädischen Konsultationen außerhalb der größten Ballungsgebiete. Die APAC-Einführung eines Invisalign-Systems mit Unterkiefervorschub durch Align Technology im Jahr 2025 bestätigt auch, dass große Unternehmen eine wachsende Nachfrage nach Klasse-II-Behandlungen in der Region sehen, obwohl dieses Produkt in einem Teil des adressierbaren Pools mit Kopfbandgeräten konkurriert.

Europa bleibt eine reife, aber aktive Region für den Markt für kieferorthopädische Kopfbandgeräte, wobei Deutschland, das Vereinigte Königreich und Frankreich weiterhin den Ton für Produktqualität und Fachpraxisstandards angeben. Größere, besser dokumentierte Lieferanten werden in dieser Region bevorzugt, da die Beschaffungserwartungen anspruchsvoller sind und Kliniker der Materialzuverlässigkeit und regulatorischen Bereitschaft größeres Gewicht beimessen. Südamerika sowie der Nahe Osten und Afrika sind frühere Opportunitätsbereiche, wo städtische Zahnnachfrage und eine expandierende Versorgungsinfrastruktur die Patientenbasis für wachstumsorientierte kieferorthopädische Behandlungen schrittweise erweitern. Dies hinterlässt den Markt für kieferorthopädische Kopfbandgeräte mit einem ausgewogenen geografischen Profil, bei dem Nordamerika Skalierung, Asien-Pazifik Geschwindigkeit und Europa sowie Schwellenregionen selektiven Ersatz und Expansionsnachfrage liefern.

Wettbewerbslandschaft

Der Markt für kieferorthopädische Kopfbandgeräte ist mäßig fragmentiert, wobei globale Dentalkonzerne und spezialisierte kieferorthopädische Hersteller nebeneinander konkurrieren. Zu den führenden multinationalen Namen gehören Dentsply Sirona, Ormco Corporation und Henry Schein, während Speziallieferanten wie American Orthodontics, G&H Orthodontics, Rocky Mountain Orthodontics und Dentaurum GmbH in produktspezifischen Nischen wichtig bleiben. Diese Mischung hält Preisgestaltung, Produktbreite und Vertriebsbeziehungen im Mittelpunkt des Wettbewerbs. Der Markt für kieferorthopädische Kopfbandgeräte zeigt auch eine klare Spaltung zwischen Unternehmen, die breite digitale Behandlungsökosysteme verkaufen, und Unternehmen, die durch gezielte Apparaturkompetenz konkurrieren. Infolgedessen wird die Differenzierung nun genauso stark durch Workflow-Kompatibilität und Servicereichweite wie durch den Apparaturkatalog selbst aufgebaut.

Ein bemerkenswertes Wettbewerbsmuster ist das Bestreben, kieferorthopädische Produkte mit Software und Fernüberwachung zu verbinden. Im April 2025 kündigten Ormco und DentalMonitoring eine Partnerschaft an, die Ormco-Fälle mit KI-gestützter Fernüberwachungsunterstützung und einer Gebührenrabattstruktur verknüpfte, was den Wert des ökosystembasierten Verkaufs stärkte. Im Mai 2026 vertiefte Medit dieselbe digitale Richtung durch die Gründung einer globalen kieferorthopädischen Geschäftsdivision und die Übernahme von Progressive Orthodontics, um Scan-Hardware, KI-gesteuerte Dentalsoftware und Ausbildung für Praktiker zu kombinieren. Align Technology schärfte den Wettbewerb im Wachstumspatientensegment auch mit seiner APAC-Einführung von Unterkiefervorschub-Alignern zur Klasse-II-Korrektur im Jahr 2025, was einen Teil der traditionellen Kopfbandgerät-Fallbasis direkt herausfordert. Diese Schritte zeigen, dass der Wettbewerb im Markt für kieferorthopädische Kopfbandgeräte zunehmend darum geht, den Behandlungsworkflow zu besitzen, anstatt nur ein physisches Gerät zu liefern.

Weißer Raum verbleibt bei intelligenten sensorintegrierten Kopfbandgeräten, da kein Lieferant im bereitgestellten Material ein vollständiges kommerzielles Produkt skaliert zu haben scheint, das Trageverifikation, Kraftverfolgung und App-basiertes Feedback in einer einheitlichen Baugruppe kombiniert. Das lässt Raum für einen Erstbeweger, eine Premium-Stufe innerhalb des Marktes für kieferorthopädische Kopfbandgeräte zu schaffen, insbesondere wenn er bessere Compliance und bessere Falleffizienz nachweisen kann. Gleichzeitig können kostengünstigere Hersteller, einschließlich asiatischer Lieferanten, Standard-Produktkategorien durch Individualisierung und schnellere Fertigung bei einstellbaren externen Komponenten unter Druck setzen. Das Ergebnis ist ein aktives und sich entwickelndes Wettbewerbsumfeld, das jedoch noch weit von einer Konsolidierung um einen einzigen dominanten Akteur entfernt ist.

Marktführer in der Branche für kieferorthopädische Kopfbandgeräte

Dentsply Sirona

Henry Schein, Inc.

Solventum Corporation

Ormco Corporation (Envista Holdings Corporation)

American Orthodontics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Medit Corp. gründete seine globale kieferorthopädische Geschäftsdivision und schloss die Übernahme von Progressive Orthodontics (Aliso Viejo, Kalifornien) ab. Die Division integriert Medits 3D-Scan-Hardware und KI-gesteuerte Dentalsoftwareplattformen mit einem weltweit anerkannten Praktiker-Schulungsnetzwerk und beschleunigt die Einführung digitaler kieferorthopädischer Arbeitsabläufe in der Medit Orthodontic Suite und den Medit Aligners-Produktlinien.

- Januar 2026: Smartee Denti-Technology veröffentlichte seinen Jahresrückblick 2025 und berichtete von 100.000 GS-Fällen zur Unterkieferrepositionierung, der Einführung eines 100.000 Quadratmeter großen intelligenten Fertigungscampus in Shanghai und einer strategischen Partnerschaft mit der Straumann Group. Die Anlage betreibt vollautomatisierte Produktionslinien mit modularer Kapazität und unterstützt sowohl interne Produktlinien als auch Auftragsfertigung.

Umfang des globalen Berichts über den Markt für kieferorthopädische Kopfbandgeräte

Gemäß dem Umfang des Berichts ist ein kieferorthopädisches Kopfbandgerät ein Gerät, das in der Kieferorthopädie eingesetzt wird, um Biss- und Kieferausrichtungsprobleme zu korrigieren. Es besteht aus einem externen Apparat mit Gurten und Apparaturen, die an Zahnspangen oder Zähnen befestigt werden und sanften Druck ausüben, um das Wachstum der Kiefer und Zähne in die richtige Position zu lenken.

Der Markt für kieferorthopädische Kopfbandgeräte ist nach Produkttyp, Materialtyp, Anwendung, Altersgruppe, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt zervikales Zugkopfbandgerät, Hochzug-Kopfbandgerät, Rückwärtszug-Kopfbandgerät und Gesichtsmasken-Kopfbandgerät. Nach Materialtyp ist er in Edelstahl, Kunststoff, Gummi, Silikon und Nylon kategorisiert. Nach Anwendung deckt der Markt Malokklusionskorrektur, Überbissbehandlung, Unterbissbehandlung und Kreuzbissbehandlung ab. Nach Altersgruppe ist er in Kinder, Jugendliche und Erwachsene segmentiert. Nach Endnutzer umfasst der Markt Zahnkliniken, Krankenhäuser, kieferorthopädische Zentren und sonstige Endnutzer. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Zervikales Zugkopfbandgerät |

| Hochzug-Kopfbandgerät |

| Rückwärtszug-Kopfbandgerät |

| Gesichtsmasken-Kopfbandgerät |

| Edelstahl |

| Kunststoff |

| Gummi |

| Silikon |

| Nylon |

| Malokklusionskorrektur |

| Überbissbehandlung |

| Unterbissbehandlung |

| Kreuzbissbehandlung |

| Kinder |

| Jugendliche |

| Erwachsene |

| Zahnkliniken |

| Krankenhäuser |

| Kieferorthopädische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Zervikales Zugkopfbandgerät | |

| Hochzug-Kopfbandgerät | ||

| Rückwärtszug-Kopfbandgerät | ||

| Gesichtsmasken-Kopfbandgerät | ||

| Nach Materialtyp | Edelstahl | |

| Kunststoff | ||

| Gummi | ||

| Silikon | ||

| Nylon | ||

| Nach Anwendung | Malokklusionskorrektur | |

| Überbissbehandlung | ||

| Unterbissbehandlung | ||

| Kreuzbissbehandlung | ||

| Nach Altersgruppe | Kinder | |

| Jugendliche | ||

| Erwachsene | ||

| Nach Endnutzer | Zahnkliniken | |

| Krankenhäuser | ||

| Kieferorthopädische Zentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für kieferorthopädische Kopfbandgeräte bis 2031?

Die Kategorie wird voraussichtlich von USD 1,82 Milliarden im Jahr 2026 auf USD 2,25 Milliarden bis 2031 bei einer CAGR von 4,27 % steigen, unterstützt durch anhaltenden Behandlungsbedarf bei Malokklusion und die weitere Nutzung bei wachstumsbedingter skelettaler Korrektur.

Welcher Produkttyp führt derzeit die Nachfrage an?

Zervikales Zugkopfbandgerät führte im Jahr 2025 mit einem Anteil von 38,31 %, da es nach wie vor weit verbreitet für die Klasse-II-Korrektur eingesetzt wird und eine kostengünstige, vertraute Behandlungsoption bietet.

Warum sind Kopfbandgeräte noch relevant, wenn transparente Aligner expandieren?

Kopfbandgeräte bleiben bei mittelschweren bis schweren skelettalen Fällen wichtig, insbesondere wenn eine vertikale Kontrolle unerlässlich ist und wenn Kliniker während des aktiven Wachstums orthopädische Kraft benötigen.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 6,65 % bis 2031 verzeichnen, unterstützt durch steigende Klinikdichte, breiteren Zugang und höhere Ausgaben für pädiatrische kieferorthopädische Versorgung.

Welche Patientengruppe treibt das größte Behandlungsvolumen an?

Kinder im Alter von 5 bis 12 Jahren hielten im Jahr 2025 mit 48,24 % den größten Anteil, da dieses Altersfenster am besten für die Wachstumsmodifikation und die frühe abfangende Behandlung geeignet ist.

Was sind die Hauptgrenzen für eine breitere Akzeptanz?

Die größten Einschränkungen sind die Substitution durch transparente Aligner bei leichteren Klasse-II-Fällen und eine schwache Compliance bei der Tragezeit, insbesondere bei Jugendlichen, die im täglichen Leben empfindlicher auf Sichtbarkeit reagieren.

Seite zuletzt aktualisiert am: