Marktgröße und Marktanteil für unsichtbare Kieferorthopädie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.69 Milliarden US-Dollar |

| Marktgröße (2031) | 15.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.51% CAGR |

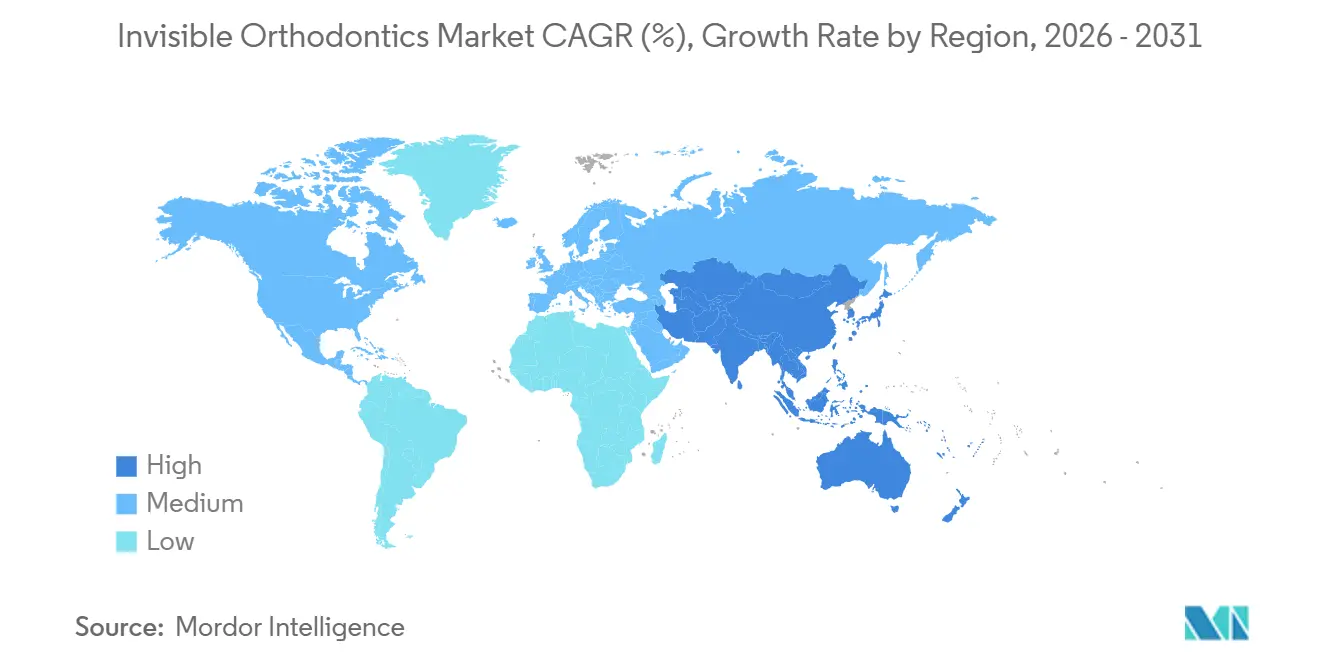

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unsichtbare Kieferorthopädie von Mordor Intelligence

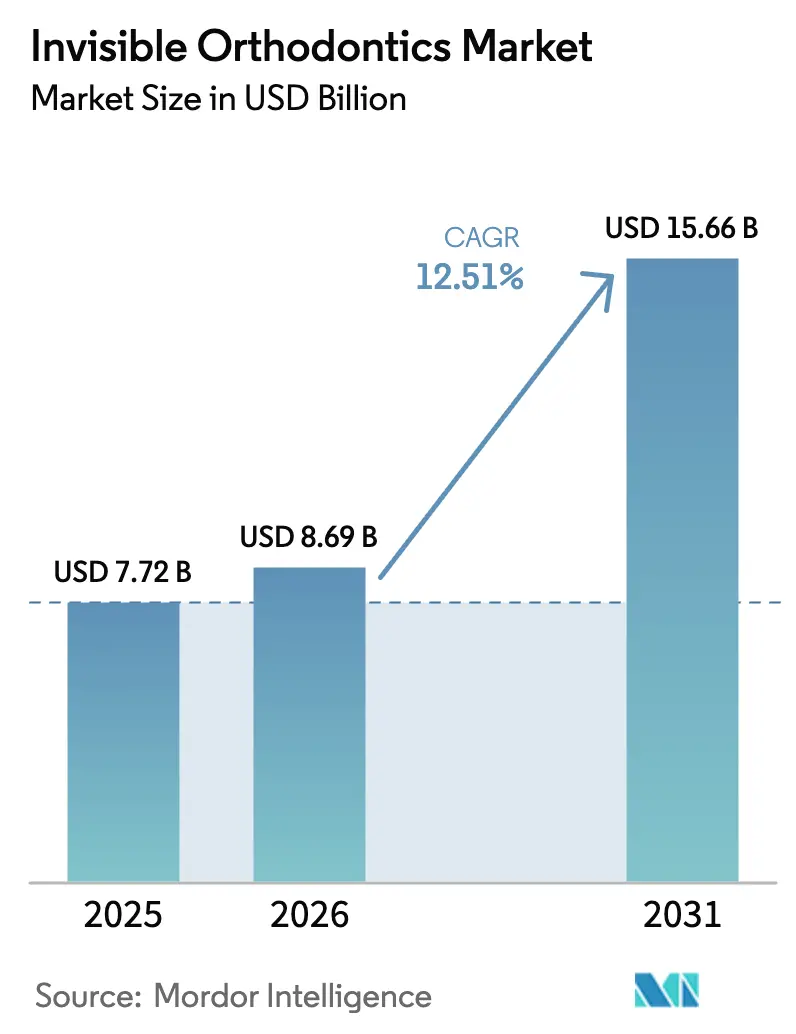

Die Marktgröße für unsichtbare Kieferorthopädie wurde im Jahr 2025 auf 7,72 Milliarden USD geschätzt und wird voraussichtlich von 8,69 Milliarden USD im Jahr 2026 auf 15,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,51 % während des Prognosezeitraums (2026–2031).

Die Nachfrage wird durch ästhetische Erwartungen bei Teenagern und berufstätigen Erwachsenen, die klinische Präzision der KI-gestützten Behandlungsplanung und die wachsende Bereitschaft der Versicherer zur Erstattung diskreter Lösungen bestimmt. Die Wettbewerbsdynamik verschärfte sich, nachdem Dentsply Sirona Byte zurückzog, was signalisiert, dass das regulatorische Risiko die Kanalentscheidungen nun ebenso stark beeinflusst wie die Verbraucherpräferenz. Patentabläufe laden derweil zum Preisdruck ein und veranlassen etablierte Anbieter, in proprietäre Polymere und integrierte Software zu investieren, die die Behandlungszeit verkürzen. Das geografische Wachstum divergiert: Nordamerika verankert weiterhin den Umsatz, während Asien-Pazifik die steilsten Volumenzuwächse verzeichnet, da das verfügbare Einkommen steigt und die kieferorthopädische Durchdringung gering bleibt.

Wichtigste Erkenntnisse des Berichts

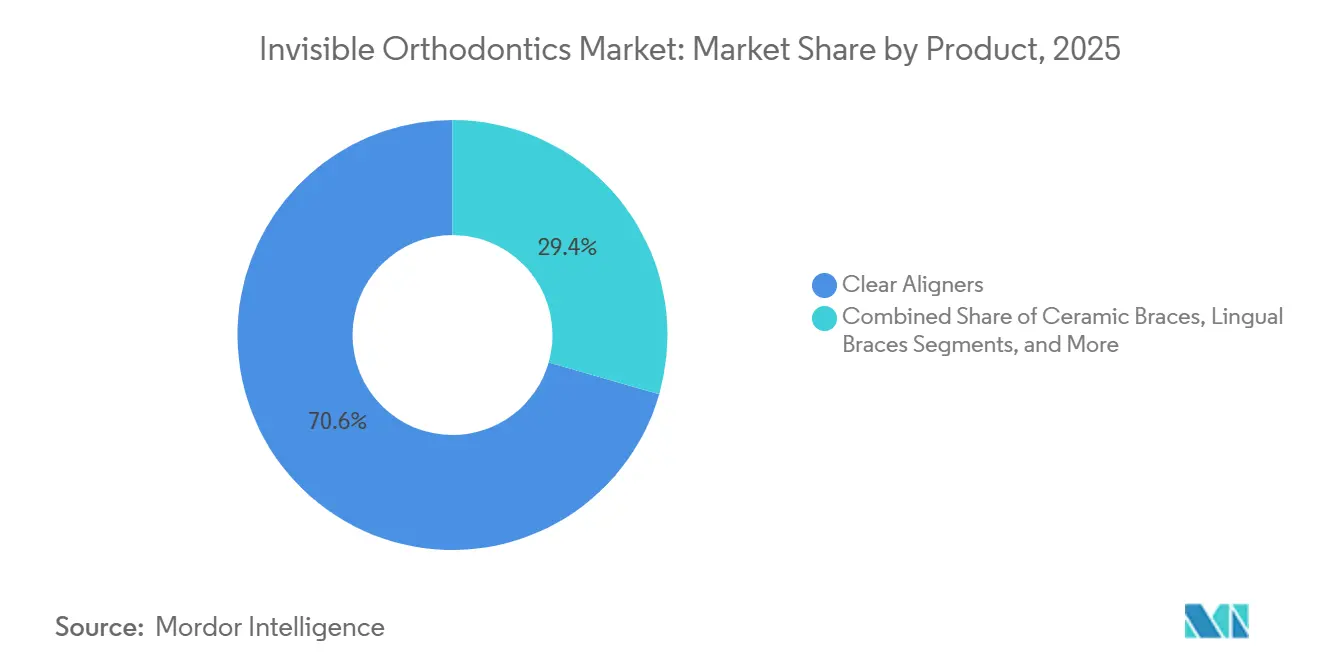

- Nach Produktkategorie hielten transparente Aligner im Jahr 2025 einen Marktanteil von 70,56 % am Markt für unsichtbare Kieferorthopädie, während linguale Zahnspangen bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen werden.

- Nach Material entfiel auf thermoplastisches Polyurethan im Jahr 2025 ein Anteil von 47,53 % an der Marktgröße für unsichtbare Kieferorthopädie, und PETG wird voraussichtlich bis 2031 mit einer CAGR von 20,85 % wachsen.

- Nach Patientengruppe entfielen auf Teenager im Jahr 2025 51,63 % des Volumens, während Erwachsene im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 19,87 % wachsen werden.

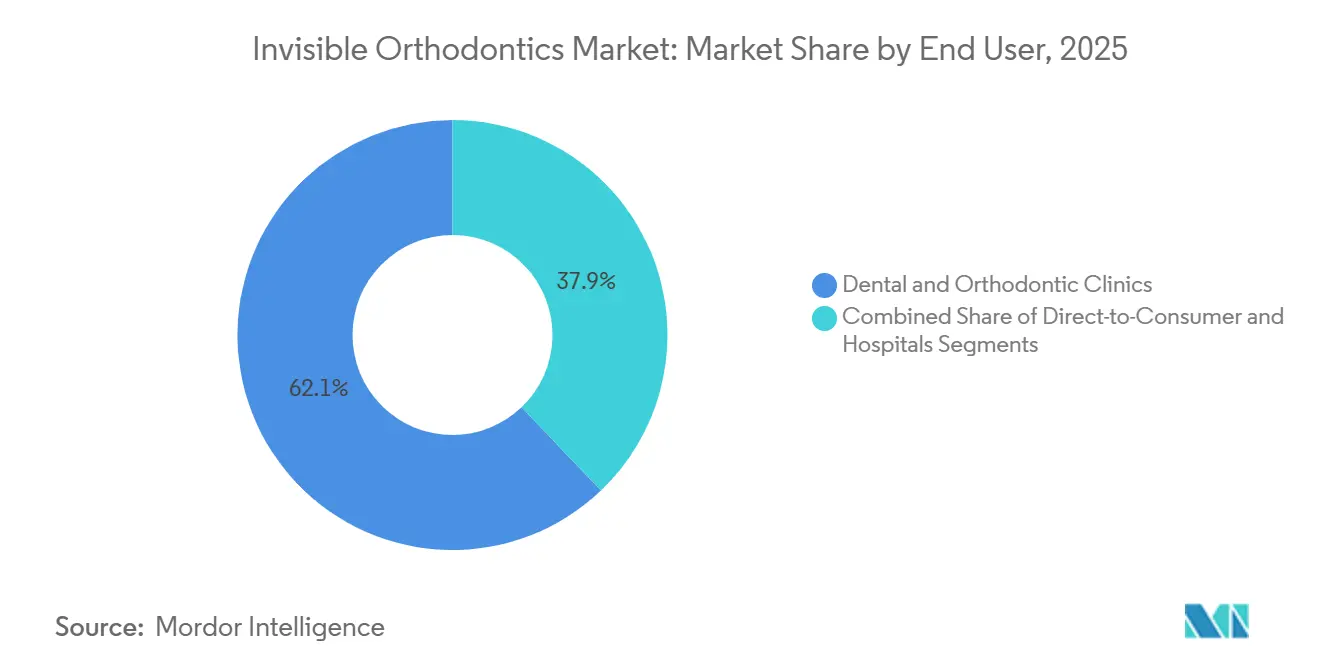

- Nach Endnutzer erwirtschafteten Zahn- und kieferorthopädische Kliniken im Jahr 2025 62,13 % des Umsatzes, während Direktverbraucherservices bis 2031 eine CAGR von 19,7 % verzeichnen dürften.

- Nach Vertriebskanal entfielen auf zahnarztgeführte Praxisbehandlungen im Jahr 2025 68,13 % des Marktanteils für unsichtbare Kieferorthopädie; Versandbestellungs- und Online-Dienste weisen bis 2031 die stärkste CAGR von 21,51 % auf.

- Nach Geografie führte Nordamerika mit 43,13 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 eine CAGR von 21,81 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für unsichtbare Kieferorthopädie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz von Malokklusion und ästhetischem Bewusstsein | +2.8% | Global, mit urbaner Konzentration in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte 3D-Planung und -Druck beschleunigen die Individualisierung | +2.3% | Nordamerika und EU, frühe Einführung in Asien-Pazifik-Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausweitung der kieferorthopädischen Versicherungsdeckung in OECD-Märkten | +1.9% | OECD-Länder, insbesondere USA, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Telekieferorthopädie und Fernüberwachung erweitern den Zugang | +2.1% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Bioresorbierbare und intelligente Polymeraligner verkürzen die Tragezyklen | +1.7% | Nordamerika und EU, Pilotprogramme in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte Zahnleistungen in Schwellenmärkten steigern die Akzeptanz bei Erwachsenen | +1.6% | Asien-Pazifik (China, Indien), Lateinamerika (Brasilien, Mexiko) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz von Malokklusion und ästhetischem Bewusstsein

Mehr als die Hälfte der Weltbevölkerung weist eine Form von Malokklusion auf, wobei Klasse I bei 51,9 %, Klasse II bei 23,8 % und Klasse III bei 6,5 % liegt. Die Sichtbarkeit in sozialen Medien hat die Kieferorthopädie als Lifestyle-Verbesserung und nicht mehr ausschließlich als klinischen Eingriff neu positioniert. In Australien nahmen im Jahr 2024 31,7 % der Jugendlichen kieferorthopädische Leistungen in Anspruch, und 80,6 % wählten private Kliniken, was die Bereitschaft zur Selbstfinanzierung ästhetischer Verbesserungen verdeutlicht. Align Technology hat über 20,1 Millionen kumulative Fälle behandelt, und das Volumen bei Erwachsenen steigt weiter, da Berufstätige eine diskrete Korrektur suchen, die sich in den täglichen Videokonferenzalltag einfügt. Die Präferenz für „unauffällige” Lösungen erklärt, warum transparente Aligner und linguale Zahnspangen in vielen städtischen Märkten traditionelle Metallspangen verdrängt haben.

KI-gestützte 3D-Planung und -Druck beschleunigen die Individualisierung

Die KI-gestützte Segmentierung von Kegelstrahl-CT-Scans erreicht nun Dice-Ähnlichkeitskoeffizienten über 0,92, was die manuelle Landmarkierungszeit um bis zu 20 % reduziert und den Durchsatz für kleine Praxen erhöht. Der direkte 3D-Druck von Alignern aus Harzen wie Tera Harz TC-85 eliminiert das Thermoformen und verkürzt die Produktion von 10 Tagen auf 48 Stunden. LuxCreo und Angelalign stellten im Oktober 2025 ActiveMemory-Formrückgewinnungspolymere vor und behaupten, die erforderlichen Stufen um fast die Hälfte zu reduzieren[1]Unternehmensveröffentlichung, „Ankündigung der strategischen Partnerschaft zwischen LuxCreo und Angelalign,” LuxCreo, luxcreo.com. Solche Workflow-Effizienzgewinne geben Behandlungszeit frei und ermöglichen es Kliniken, mehr Fälle ohne proportionale Personalaufstockung anzunehmen. Schnellere Durchlaufzeiten und höhere Präzision stärken die Patientenzufriedenheit und fördern damit Weiterempfehlungen und Empfehlungen in sozialen Medien.

Ausweitung der kieferorthopädischen Versicherungsdeckung in OECD-Märkten

Die lebenslangen kieferorthopädischen Höchstgrenzen in den Vereinigten Staaten und Deutschland stiegen im Jahr 2024 auf 3.000–4.000 USD, gegenüber historischen Obergrenzen von rund 2.000 USD, was die Anerkennung der Versicherer widerspiegelt, dass Malokklusion die Kaufunktion und Sprache beeinträchtigt. Norwegens Reformen senkten die Eigenkosten für Erwachsene um 60 % und trieben eine 18-prozentige Nutzungssteigerung bei 25- bis 40-Jährigen an. Flexible Ausgabenkonten erstatten nun die Therapie mit transparenten Alignern, wenn sie von einem zugelassenen Zahnarzt überwacht wird, und lenken das Volumen in klinikgeführte Wege. Da die Erstattung breiter wird, konsolidieren zahnarztüberwachte Kanäle ihren Anteil und unterstützen eine vorhersehbare Fallqualität und eine stärkere Compliance bei der Nachsorge.

Telekieferorthopädie und Fernüberwachung erweitern den Zugang

Plattformen wie Dental Monitoring ermöglichen wöchentliche Smartphone-Scans und KI-Bewertungen, wodurch Praxisbesuche um 50 % reduziert werden. Ein einzelner Kieferorthopäde in Indien kann nun digital 200–300 gleichzeitige Fälle betreuen, ein deutlicher Anstieg gegenüber 80–100 unter traditionellen Protokollen. Align integrierte virtuelle Check-ins in Invisalign Go und ermöglicht es Allgemeinzahnärzten, einfache Fälle zu verwalten und die Reichweite auf bisher unterversorgte Bevölkerungsgruppen auszudehnen. Obwohl einige US-Bundesstaaten mindestens eine körperliche Untersuchung vorschreiben, werden hybride Modelle, die sowohl digitale als auch Vor-Ort-Überwachung bieten, zum Mainstream, da sie Komfort mit klinischer Sicherheit verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung | -1.4% | Global, akut in Schwellenmärkten (Indien, Südostasien) | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Kieferorthopäden in Schwellenmärkten | -1.1% | Asien-Pazifik (Indien, Indonesien), Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Regulatorische Einschränkungen von Direktverbraucher-Aligner-Geschäftsmodellen | -0.9% | Nordamerika, EU (strengere Durchsetzung auf US-Bundesstaatsebene) | Kurzfristig (≤ 2 Jahre) |

| Patentabläufe treiben Preiserosion und Margendruck voran | -0.8% | Global, am deutlichsten in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Erstattung

In Nordamerika kostet ein typisches Programm mit transparenten Alignern 3.000–8.000 USD, was für Haushalte unterhalb des mittleren Einkommens eine erhebliche Lücke hinterlässt, da die Versicherungsobergrenzen noch immer bei rund 2.000 USD liegen. Indien und Indonesien stehen vor einer noch schärferen Erschwinglichkeitskluft, wo das Pro-Kopf-BIP unter 4.000 USD liegt und die Kieferorthopädie auf einkommensstarke städtische Verbraucher beschränkt bleibt. Zinslose Ratenzahlungspläne existieren zwar, tragen jedoch ein höheres Ausfallrisiko, wenn die Behandlung 18 Monate überschreitet. Ein breiterer Zugang hängt davon ab, die Herstellungskosten pro Fall unter 1.500 USD zu senken, was größere Druckfarmen, Automatisierung und günstigere Ausgangsmaterialien erfordert.

Mangel an ausgebildeten Kieferorthopäden in Schwellenmärkten

Indien bildet jährlich rund 300 Kieferorthopäden aus, weit weniger als die 3.000–4.000, die für seine 1,4 Milliarden Menschen benötigt werden[2]Datenabteilung, „WHO Globale Statistiken zur Gesundheitsbelegschaft,” Weltgesundheitsorganisation, who.int. Auch China verfügt über weniger als 10.000 zertifizierte Spezialisten, was die Fachkompetenz in Küstenmegastädten konzentriert und Binnenprovinzen mit begrenzter Versorgung zurücklässt. Die Knappheit verzögert den Behandlungsbeginn, selbst wenn das Bewusstsein steigt. Digitale Überwachungsmodelle können helfen, aber die meisten Regulierungsbehörden bestehen darauf, dass Diagnose und Behandlungsplanung im Zuständigkeitsbereich von Spezialisten verbleiben. Die Erhöhung der Weiterbildungsplätze wird Jahre dauern, sodass der Sektor auf KI-gestützte Planung und Schulung für Allgemeinzahnärzte angewiesen ist, um die Talentlücke zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Transparente Aligner behalten die Dominanz, während linguale Zahnspangen an Fahrt gewinnen

Transparente Aligner erwirtschafteten im Jahr 2025 70,56 % des Umsatzes und unterstreichen die zentrale Bedeutung herausnehmbarer Schienen im Markt für unsichtbare Kieferorthopädie. Linguale Zahnspangen werden jedoch voraussichtlich eine CAGR von 18,25 % verzeichnen, die schnellste unter den festsitzenden Apparaturen, da die CAD/CAM-Individualisierung die stuhlseitigen Anpassungen reduziert. Keramikbrackets halten eine Nische bei Teenagern, die Haltbarkeit benötigen, aber etwas Diskretion schätzen, während vakuumgeformte Retainer die Nachbehandlungsphasen dominieren. Die Marktgröße für unsichtbare Kieferorthopädie bei lingualen Systemen dürfte sich deutlich ausweiten, da softwaregeführte Bracketplatzierung die Arbeitsintensität senkt. Direkt 3D-gedruckte Keramikbrackets von LightForce verkürzen die gesamte aktive Behandlung um 40 % und sprechen Praxen an, die auf Durchsatz ausgerichtet sind.

Linguale Systeme profitieren auch von sinkenden Komponentenkosten, da die Eigenbearbeitung zum Mainstream wird. Mehrschichtige Alignerdesigns – steife Außenschalen gepaart mit weicheren Innenschichten – ermöglichen eine bessere Kraftverteilung, verbessern die Vorhersagbarkeit und reduzieren Nachbesserungen. Auch Retainer entwickeln sich weiter: Festsitzende Varianten, die das Compliance-Risiko beim Patienten eliminieren, gewinnen trotz ihres höheren Anfangspreises an Akzeptanz. Diese Verschiebungen deuten darauf hin, dass der Markt für unsichtbare Kieferorthopädie nicht mehr von einer einzigen dominanten Modalität abhängen wird, sondern von einer Palette maßgeschneiderter Lösungen.

Nach Material: TPU führt, PETG steigt auf

Thermoplastisches Polyurethan hatte im Jahr 2025 einen Anteil von 47,53 %, da sein elastisches Gedächtnis der Spannungsrelaxation entgegenwirkt und eine konstante Kraftabgabe aufrechterhält. PETG wird voraussichtlich mit einer CAGR von 20,85 % wachsen, aufgrund niedrigerer Rohstoffkosten und überlegener Thermoformbarkeit, was es für große Druckfarmen attraktiv macht. Polycarbonat hat aufgrund von steifheitsbedingtem Unbehagen an Boden verloren, während proprietäre Mischungen wie Zendura FLX über einen 14-tägigen Tragezyklus 92 % der anfänglichen Transparenz behalten und damit das generische PETG mit 78 % übertreffen. Die Marktgröße für unsichtbare Kieferorthopädie im Zusammenhang mit PETG wird voraussichtlich zunehmen, da Fabriken Ausschussratenreduzierungen anstreben.

ActiveMemory-Polymere führen Formrückgewinnungsmechanismen ein, die die Schienengeometrie bei Körpertemperatur zurücksetzen, was die Kraftnachhaltigkeit effektiv verdoppelt und möglicherweise die Anzahl der Stufen halbiert. Direktdruckharze stehen noch vor Kosten- und Biokompatibilitätsbeschränkungen, ermöglichen jedoch die Lieferung am selben Tag für komplexe Fälle, ein Wettbewerbsvorteil für städtische Boutique-Kliniken. Da die Vielfalt der Ausgangsmaterialien zunimmt, wird der Markt für unsichtbare Kieferorthopädie weiter nach Tragezykluslänge, optischer Klarheit und Biokompatibilität segmentiert werden.

Nach Patientengruppe: Teenager dominieren weiterhin, Erwachsene holen auf

Teenager repräsentierten im Jahr 2025 51,63 % der Fälle, was dem traditionellen Zeitpunkt für die kraniofaziale Wachstumsmodulation entspricht. Die Akzeptanz bei Erwachsenen wird mit einer CAGR von 19,87 % wachsen, angetrieben durch arbeitgeberfinanzierte Leistungen und die Normalisierung kieferorthopädischer Versorgung in den mittleren Berufsjahren durch soziale Medien. Der Marktanteil für unsichtbare Kieferorthopädie bei Erwachsenen wird weiter steigen, da virtuelle Konsultationen Unterbrechungen der Arbeitszeit reduzieren. Kinder (im Alter von 7–12 Jahren) bilden heute den kleinsten Anteil, wachsen jedoch, da präventive Protokolle an Bedeutung gewinnen.

Erwachsene zeigen eine höhere Compliance und tragen die Schienen durchschnittlich 21–22 Stunden täglich gegenüber 18–20 Stunden bei Jugendlichen, was die Zykluslänge verkürzt. Teenagerspezifische Angebote mit farbverblassenden Compliance-Indikatoren von Angelalign verbesserten die Adhärenz bei Jugendlichen in Pilotstudien um 25 %. Solche Verhaltensanreize werden weiterhin entscheidend sein, um Ergebnisse aufrechtzuerhalten und den Markenruf zu schützen.

Nach Endnutzer: Kliniken dominieren, obwohl Direktverbrauchermodelle skalieren

Zahn- und kieferorthopädische Kliniken trugen im Jahr 2025 62,13 % des Umsatzes bei, gestützt durch Versicherervorgaben für überwachte Behandlungen. Direktverbraucherplattformen werden voraussichtlich eine CAGR von 19,7 % verzeichnen, doch jüngste regulatorische Einschränkungen machen reine Versandbestellungsmodelle in vielen US-Bundesstaaten nicht mehr tragfähig. Die Marktgröße für unsichtbare Kieferorthopädie im Zusammenhang mit Klinikwegen bleibt daher widerstandsfähig, während Direktverbraucher-Betreiber auf hybride Konzepte aus Ladengeschäft und Telemedizin umschwenken.

Klinikkanäle erzielen höhere Umsätze pro Fall – 4.000–6.000 USD, da gebündelte Diagnostik und Nachbesserungen den Umfang erweitern – im Gegensatz zum Preisband von 1.800–2.500 USD bei Direktverbrauchern. Krankenhäuser sind zwar ein kleinerer Faktor, erwarten aber ein stetiges Wachstum, da interdisziplinäre Versorgung Chirurgen und Kieferorthopäden für komplexe Skelettorrekturen zusammenbringt. Aligns Costco-Kooperation und Envistas Spark-Produktionserweiterung veranschaulichen, wie etablierte Anbieter Einzelhandelsreichweite mit Praxisüberwachung verbinden, um inkrementelles Volumen zu erschließen.

Nach Vertriebskanal: Zahnarztgeführte Wege dominieren weiterhin

Zahnarztgeführte Praxiskanäle kontrollierten im Jahr 2025 68,13 % des Umsatzes, da klinisches Vertrauen und Versicherungsanforderungen sie verankern. Versandbestellungs- und Online-Wege werden voraussichtlich eine CAGR von 21,51 % verzeichnen, werden jedoch zunehmend obligatorische Vorab-Scan-Besuche einbeziehen müssen, um konform zu bleiben, wodurch rein virtuelle Workflows zu hybriden werden. Der Markt für unsichtbare Kieferorthopädie zeigt eine Kanalspaltung: Komplexe Fälle fließen in überwachte Umgebungen, während einfache Lücken oder leichte Engstände weiterhin online behandelbar bleiben.

Aligns lagerbasierte Scan-Punkte und Envistas Kliniker-Schulungsökosystem signalisieren eine langfristige Konvergenz hin zur Omnichannel-Lieferung. Da Compliance-Rahmenbedingungen strenger werden, gewinnen zahnarztgeführte Modelle weiter an Glaubwürdigkeit, schützen die Qualität der Ergebnisse und mindern das von Berufsverbänden gemeldete Risiko unerwünschter Ereignisse.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 43,13 % des Umsatzes, gestützt durch eine kieferorthopädische Durchdringung von über 60 % bei Jugendlichen und eine steigende Akzeptanz bei Erwachsenen in arbeitgeberfinanzierten Plänen. Align lieferte im ersten Quartal 2025 weltweit über 642.000 Fälle aus, und rund 55 % stammten aus dieser Region, was die anhaltende Reife unsichtbarkeitsorientierter Modalitäten verdeutlicht. Die jüngste Veröffentlichung von ADA-Standards für sequenzielle Aligner erhöht die Compliance-Kosten für kleinere Labore und verlagert damit das Angebot hin zu kapitalstarken Herstellern. Kanada trägt durch günstige Versicherungsbestimmungen zum inkrementellen Wachstum bei, während der US-amerikanische grenzüberschreitende Zahntourismus nach Mexiko das regionale Fallvolumen steigert.

Asien-Pazifik wird voraussichtlich eine CAGR von 21,81 % verzeichnen, die weltweit höchste, da die kieferorthopädische Durchdringung in bevölkerungsreichen Ländern wie China und Indien unter 5 % bleibt. Angelalign profitiert von lokalisierter Software und Preispunkten, die 30 % unter US-Marken liegen, und steigert seinen Inlandsanteil, während es gleichzeitig eine US-Einrichtung eröffnet, um die Einnahmen zu diversifizieren. Straumann verzeichnete im dritten Quartal 2024 lebhafte Intraoral-Scanner-Verkäufe in China, ein Frühindikator, da digitales Scannen der Einstiegspunkt für die Aligner-Behandlung ist. Der australische Markt, der im Jahr 2024 auf 147,01 Millionen USD geschätzt wurde, demonstriert ein CAGR-Potenzial von 28,67 %, was sowohl eine starke Versicherungserstattung als auch den kulturellen Schwerpunkt auf kosmetischer Zahnheilkunde widerspiegelt.

Europa hält einen mittleren zweistelligen Anteil, wobei Deutschland, das Vereinigte Königreich und Frankreich die Volumina dominieren. Öffentlich-private Versicherungshybride subventionieren Fälle bei Jugendlichen, und die Akzeptanz bei Erwachsenen steigt, da flexible Ausgabenmechanismen üblich werden. Straumanns Veräußerung von Dr.Smile im Jahr 2024 markierte eine Rückkehr zu professionellen Kanälen inmitten von MDR-bedingten Compliance-Kosten. Südeuropäische Märkte wie Spanien und Italien zeigen ein schnelleres prozentuales Wachstum von einer niedrigeren Basis aus. Lateinamerika und der Nahe Osten halten jeweils kleinere Anteile, weisen aber Stärken auf: Brasilien verzeichnet jährlich rund 1,4 Millionen kieferorthopädische Fallstarts, und die GCC-Staaten halten an Premiumausgaben fest, die durch ein hohes verfügbares Einkommen gestützt werden.

Wettbewerbslandschaft

Align Technology behielt im Jahr 2025 einen bedeutenden Anteil am Umsatz mit transparenten Alignern, doch der Markt für unsichtbare Kieferorthopädie lockert sich, da Kernpatente ablaufen und Wettbewerber beim Preis unterbieten. Der durchschnittliche Verkaufspreis von Align sank von 1.400 USD im Jahr 2020 auf 1.240 USD im ersten Quartal 2025, ein Beleg für den zunehmenden Wettbewerb. Die kartellrechtliche Einigung von 27,5 Millionen USD im Jahr 2024 und eine ITC-Beschwerde gegen Angelalign im Jahr 2025 unterstreichen eine defensive Rechtsstrategie. Envista schulte im Jahr 2024 mehr als 120.000 Kliniker und stellte Spark on Demand vor, ein praxisinternes Produktionsmodell, das logistische Verzögerungen drastisch reduziert[3]Analystenteam, „Envista Holdings Corporation Geschäftsbericht 2024,” Envista, envistaco.com. Straumann schloss im Oktober 2025 eine Softwarepartnerschaft mit Smartee Denti-Technology, um die Behandlungseinrichtungszeit auf 20 Minuten zu verkürzen, und tauschte Hardware-Differenzierung gegen digitale Geschwindigkeit.

Kleinere Disruptoren konzentrieren sich auf Nischenangebote. LightForce bietet 3D-gedruckte Keramikbrackets an, die 40 % weniger Termine versprechen, während ActiveMemory-Polymere von LuxCreo darauf abzielen, die Stufenanzahl durch Formrückgewinnungschemie zu halbieren. Die regulatorische Entwicklung begünstigt Unternehmen mit robusten Qualitätsmanagementsystemen: Die US-amerikanische FDA-Regelung 21 CFR Teil 872 und die EU-MDR verlangen eine umfangreiche Marktüberwachung nach dem Inverkehrbringen, was die Eintrittsbarrieren erhöht. Preissensible Kliniker in China und Südkorea tendieren weiterhin zu generischen Fräsmaschinen, was globale Marken dazu veranlasst, Software-Vorhersagbarkeit, Materialtransparenz und klinische Unterstützung hervorzuheben. Die Branche für unsichtbare Kieferorthopädie schwenkt damit von Hardware auf ganzheitliche Behandlungsökosysteme um, in denen integrierte Scanner, KI-Planung und Fernüberwachung zu entscheidenden Stärkern des Markenwerts werden.

Marktführer für unsichtbare Kieferorthopädie

Align Technology Inc.

SmileDirectClub

Dentsply Sirona

Solventum Corporation

Envista Holdings (Ormco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: LuxCreo und Angelalign gaben eine Partnerschaft zur Kommerzialisierung von ActiveMemory-Formrückgewinnungspolymeren bekannt, mit dem Ziel einer Reduzierung der gesamten Alignerstufen um 40–50 %.

- Oktober 2025: Straumann Group und Smartee Denti-Technology vereinbarten die gemeinsame Entwicklung KI-basierter Behandlungsplanungssoftware, die die Einrichtungszeit von zwei Stunden auf 20 Minuten verkürzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für unsichtbare Kieferorthopädie als den gesamten Wert, der durch transparente Aligner, Keramikspangen, linguale Spangen und nahezu unsichtbare Retainer generiert wird, die zur Korrektur von Malokklusion in Zahnkliniken, Krankenhäusern und aufkommenden Direct-to-Consumer-Kanälen verschrieben, hergestellt oder verkauft werden. Diese Apparaturen basieren auf transparenten Polymeren oder zahnfarbenen Brackets, die die visuelle Beeinträchtigung reduzieren und gleichzeitig eine medizinisch überwachte Zahnbewegung ermöglichen.

Ausschluss aus dem Geltungsbereich: Feste Metallspangen, konventionelle Bögen und ergänzende chairside-Instrumente liegen außerhalb unseres Wertepools.

Segmentierungsübersicht

- Nach Produkt

- Transparente Aligner

- Einschichtige PETG-Aligner

- Mehrschichtige TPU-Aligner

- Keramikspangen

- Polykristallin

- Monokristallin

- Linguale Zahnspangen

- CAD/CAM-individualisiert

- Standardbrackets

- Retainer

- Vakuumgeformte transparente Retainer

- Festsitzende Retainer

- Transparente Aligner

- Nach Material

- Thermoplastisches Polyurethan (TPU)

- PETG

- Polycarbonat

- Sonstige (PP, PVC, Co-Polyester)

- Nach Patientengruppe

- Erwachsene

- Teenager

- Kinder

- Nach Endnutzer

- Zahn- und kieferorthopädische Kliniken

- Krankenhäuser

- Direktverbraucherplattformen

- Nach Vertriebskanal

- Zahnarztgeführte Praxisbehandlung

- Versandbestellung/Online

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Kieferorthopäden, Allgemeinzahnärzte, Polymerfolienlieferanten und CAD-CAM-Software-Integratoren aus Nordamerika, Europa und dem asiatisch-pazifischen Raum wurden interviewt oder befragt. Diese Gespräche klärten den Aligner-Durchsatz pro Behandlungsstuhl, reale Fallakzeptanzraten, regionale ASP-Streuung und Adoptionsabsichten für den praxisinternen 3-D-Druck, wodurch wir Desk-Findings validieren und Datenlücken schließen konnten, bevor wir das Modell triangulierten.

Desk Research

Wir begannen mit der Kartierung der globalen Krankheitslast und Behandlungstrends anhand öffentlicher Datensätze wie WHO-Statistiken zur Mundgesundheit, der Patientenzählung der American Association of Orthodontists, Eurostat-Dateien zu Dentalausgaben und UN Comtrade-Importcodes für HS 902121 und HS 902129, die Aligner-Kits und Keramikbrackets erfassen. Unternehmens-10-Ks, Investorenpräsentationen und klinische Fachzeitschriften (Journal of Orthodontics, Angle Orthodontist) halfen dabei, durchschnittliche Fallstarts und Preiskorridore zu benchmarken. Kostenpflichtige Repositorien, auf die Mordor-Analysten zugreifen, insbesondere D&B Hoovers für Unternehmenserlöse und Questel für die Patentgeschwindigkeit rund um thermoplastische Folien, rundeten die Wettbewerbs- und Innovationssignale ab. Diese Liste veranschaulicht die von uns geprüften Sekundärquellen, ohne sie zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Konstrukt von der Prävalenz zur Nachfrage beginnt mit der Malokklusions-Inzidenz auf Länderebene, filtert diese durch Behandlungsdurchdringungsquoten und Versicherungsdeckung und multipliziert den resultierenden Eingriffs-Pool mit gemischten ASPs. Ausgewählte Bottom-up-Prüfungen, Klinik-Fallzusammenführungen, Versandaufstellungen und Stichproben von Materialkostenstapeln werden dann überlagert, um die Gesamtwerte abzugleichen. Wesentliche Modelltreiber umfassen: - jährliche neue Fallstarts, die von der AAO und FDI gemeldet werden - Verschiebungen im Erwachsenen-zu-Jugendlichen-Verhältnis, die ASPs beeinflussen - Anteil transparenter Aligner innerhalb herausnehmbarer Spangen - installierte Basis von Scannern und 3-D-Druckern als Kapazitätssignal - Erstattungsobergrenzen, die die Eigenkosten beeinflussen. Multivariate Regression kombiniert mit Szenarioanalysen projiziert diese Variablen bis 2030. Wenn Bottom-up-Eingaben um mehr als +/-7 % abweichen, werden sie in Richtung des besser dokumentierten Datenstroms angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Versand-, Patent- und Umsatzsignalen auf Abweichungen geprüft; Anomalien lösen erneute Analysten-Prüfungen und Expertenrückrufe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie regulatorischen Änderungen oder bedeutenden Produkteinführungen, um sicherzustellen, dass Kunden die neueste geprüfte Einschätzung erhalten.

Warum Mordors Baseline für unsichtbare Kieferorthopädie Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Forscher Produktmix, geografische Zusammenfassungen, ASP-Annahmen und Aktualisierungsrhythmus variieren. Unsere disziplinierte Bereichsauswahl und Dual-Lens-Modellierung reduzieren diese Abweichungen und geben Entscheidungsträgern einen verlässlichen Ankerpunkt.

Der Vergleich zeigt, dass Marktwerte sich merklich verschieben, wenn Bereichslücken, aggressive Wachstumsfaktoren oder ein Fokus auf einzelne Segmente einfließen. Mordors ausgewogener Input-Mix, die jährliche Aktualisierung und die transparente Variablenlogik bieten daher die reproduzierbarste Baseline für die strategische Planung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 7,72 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,50 Mrd. (2024) | Global Consultancy A | US-Ergebnisse global hochgerechnet und begrenzte Endnutzergranularität |

| USD 7,94 Mrd. (2024) | Industry Association B | Erfasst nur transparente Aligner, ohne Keramik- und linguale Spangen |

| USD 8,39 Mrd. (2025) | Trade Journal C | Wendet aggressive ASP-Kompression und unkontrollierte 28 % CAGR an |

Der Vergleich zeigt, dass Marktwerte sich merklich verschieben, wenn Bereichslücken, aggressive Wachstumsfaktoren oder ein Fokus auf einzelne Segmente einfließen. Mordors ausgewogener Input-Mix, die jährliche Aktualisierung und die transparente Variablenlogik bieten daher die reproduzierbarste Baseline für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des Marktes für unsichtbare Kieferorthopädie im Jahr 2026?

Die Marktgröße für unsichtbare Kieferorthopädie erreichte im Jahr 2026 einen Wert von 8,69 Milliarden USD.

Wie schnell wächst Asien-Pazifik im Markt für unsichtbare Kieferorthopädie?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 21,81 % verzeichnen.

Welches Produkt führte im Jahr 2025 beim Umsatz?

Transparente Aligner hielten im Jahr 2025 einen Anteil von 70,56 % am Umsatz im Markt für unsichtbare Kieferorthopädie.

Welche Rolle spielten Kliniken im Jahr 2025 bei der Verteilung?

Zahn- und kieferorthopädische Kliniken erwirtschafteten im Jahr 2025 62,13 % des Umsatzes und behielten die Führungsposition, da Versicherungsregeln die überwachte Versorgung begünstigen.

Welches wesentliche Hemmnis schränkt die Akzeptanz in Schwellenmärkten ein?

Hohe Behandlungskosten in Verbindung mit begrenzter Erstattung bleiben die bedeutendste Barriere für eine Massenakzeptanz in einkommensschwächeren Regionen.

Seite zuletzt aktualisiert am: