Marktgröße und Marktanteil für kieferorthopädische Verbrauchsmaterialien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

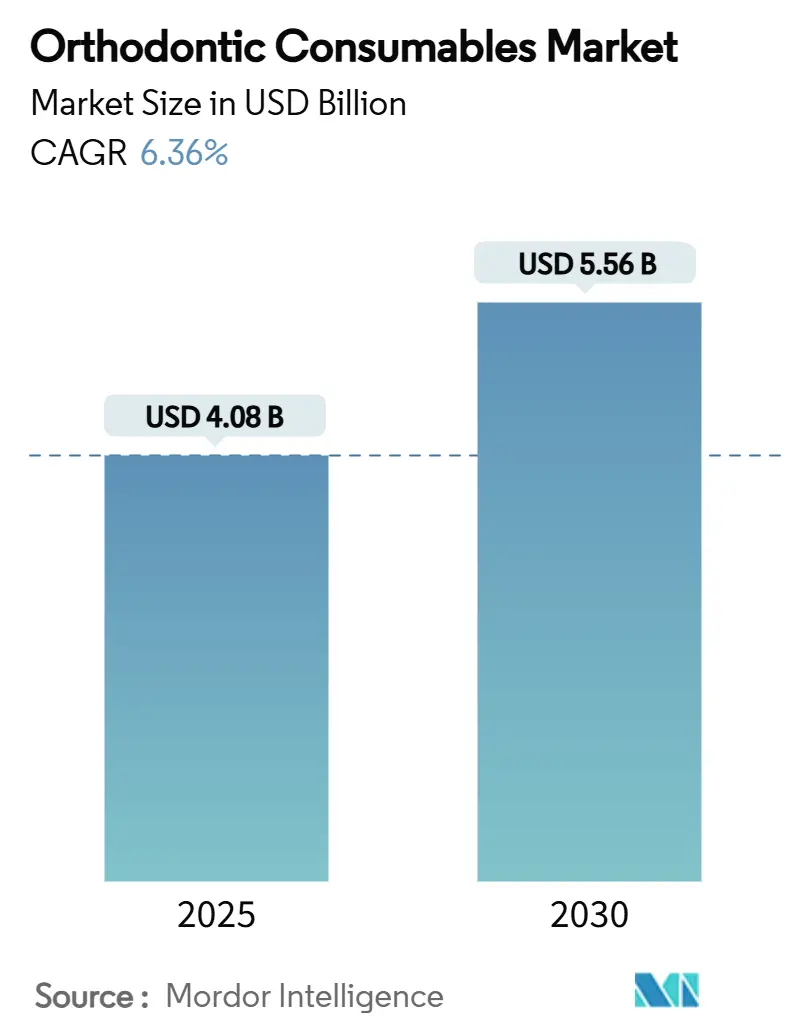

| Marktgröße (2025) | 4.08 Milliarden US-Dollar |

| Marktgröße (2030) | 5.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.36% CAGR |

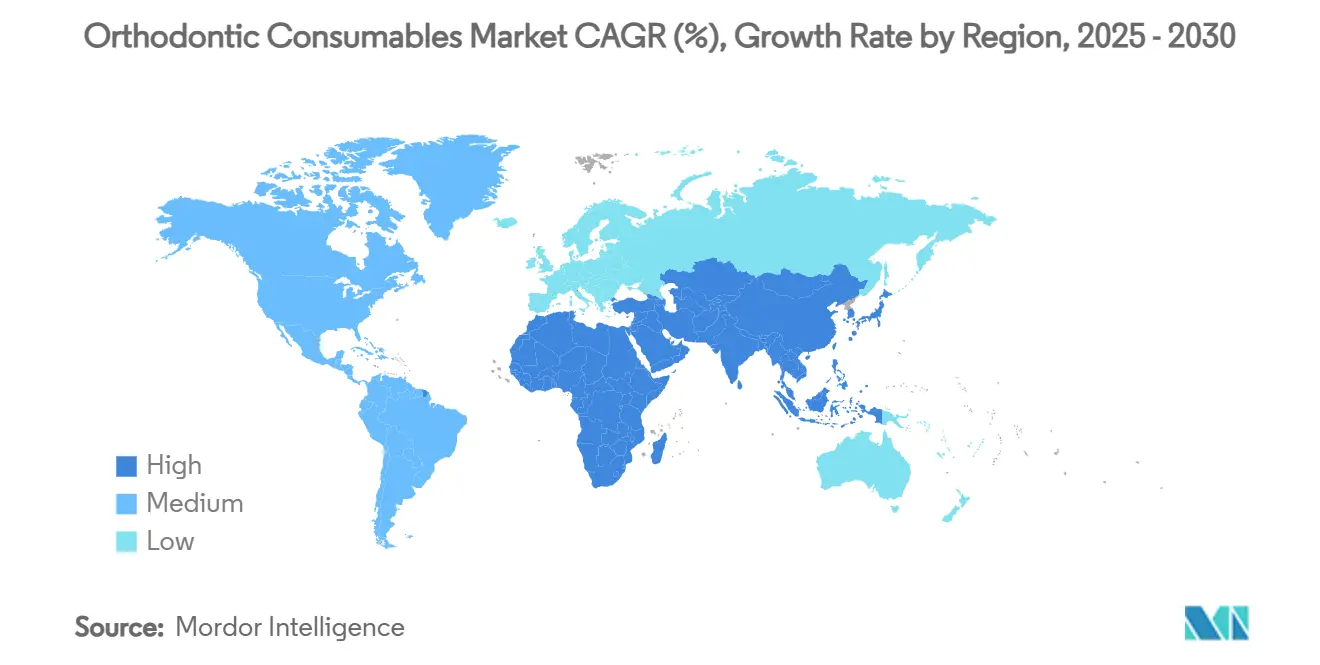

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kieferorthopädische Verbrauchsmaterialien von Mordor Intelligence

Die Marktgröße für kieferorthopädische Verbrauchsmaterialien erreichte im Jahr 2025 einen Wert von 4,08 Milliarden USD und soll bis 2030 auf 5,56 Milliarden USD anwachsen, was einer CAGR von 6,36 % im Prognosezeitraum entspricht. Steigende ästhetische Ansprüche, die rasche Verbreitung des 3-D-Drucks und der postpandemische Anstieg von Behandlungen bei Erwachsenen stützen gemeinsam ein stetiges Mengenwachstum. Nordamerika behauptet seine klare Führungsposition dank einer breiten Versicherungsabdeckung und hoher Konsumausgaben, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnet, da große Bevölkerungsgruppen mit mittlerem Einkommen die moderne Kieferorthopädie für sich entdecken. Die technologische Differenzierung konzentriert sich nun auf KI-gestützte Aligner-Plattformen und selbstligierende Brackets, die die Behandlungszeit verkürzen, was Kliniken dazu veranlasst, digitale Arbeitsabläufe zu integrieren, die Materialverschwendung reduzieren und die Präzision erhöhen. Gleichzeitig dämpfen Schwankungen bei Rohstoffpreisen und ein Mangel an ausgebildeten Kieferorthopäden in einkommensschwachen Regionen die allgemeinen Wachstumsaussichten.

Wichtigste Erkenntnisse des Berichts

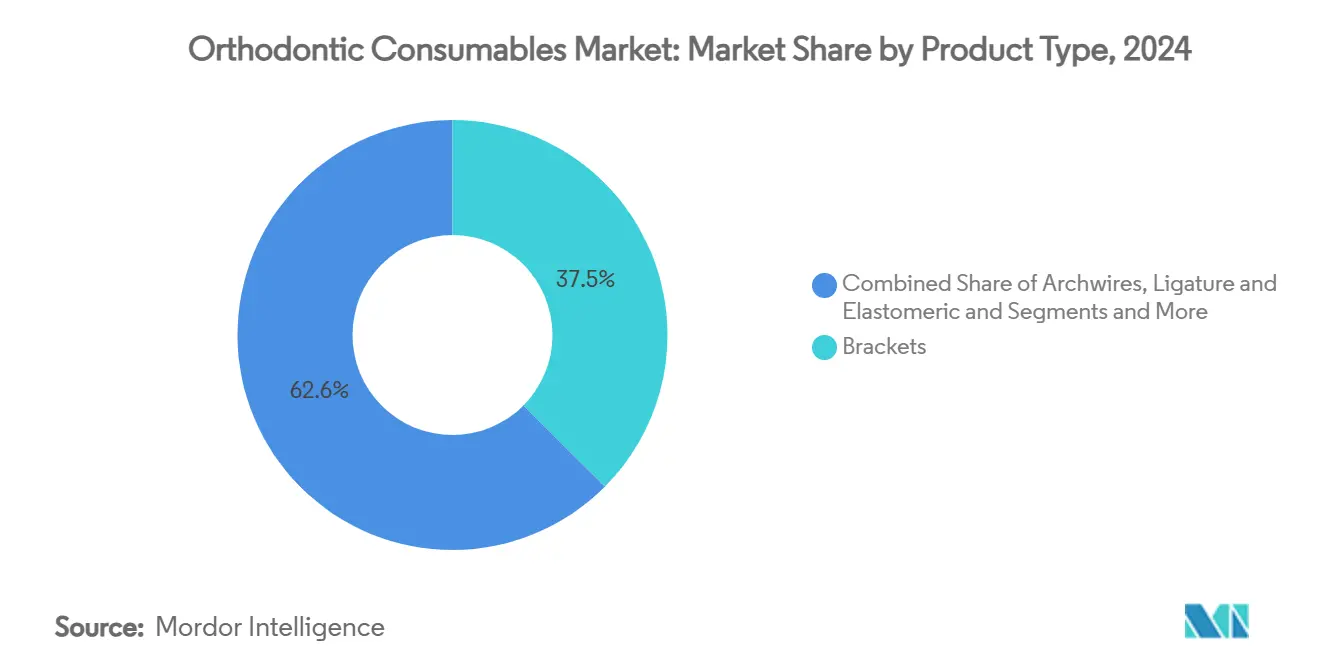

- Nach Produkttyp hielten Brackets im Jahr 2024 einen Marktanteil von 37,45 % am Markt für kieferorthopädische Verbrauchsmaterialien, und selbstligierende Varianten sollen bis 2030 mit einer CAGR von 8,38 % wachsen.

- Nach Material entfiel im Jahr 2024 ein Anteil von 44,68 % der Marktgröße für kieferorthopädische Verbrauchsmaterialien auf Edelstahl, während Keramikmaterialien bis 2030 voraussichtlich mit einer CAGR von 9,46 % expandieren werden.

- Nach Patientenart stellten Kinder und Jugendliche im Jahr 2024 61,22 % des Marktes für kieferorthopädische Verbrauchsmaterialien dar, während das Erwachsenensegment mit einer CAGR von 8,53 % bis 2030 wächst.

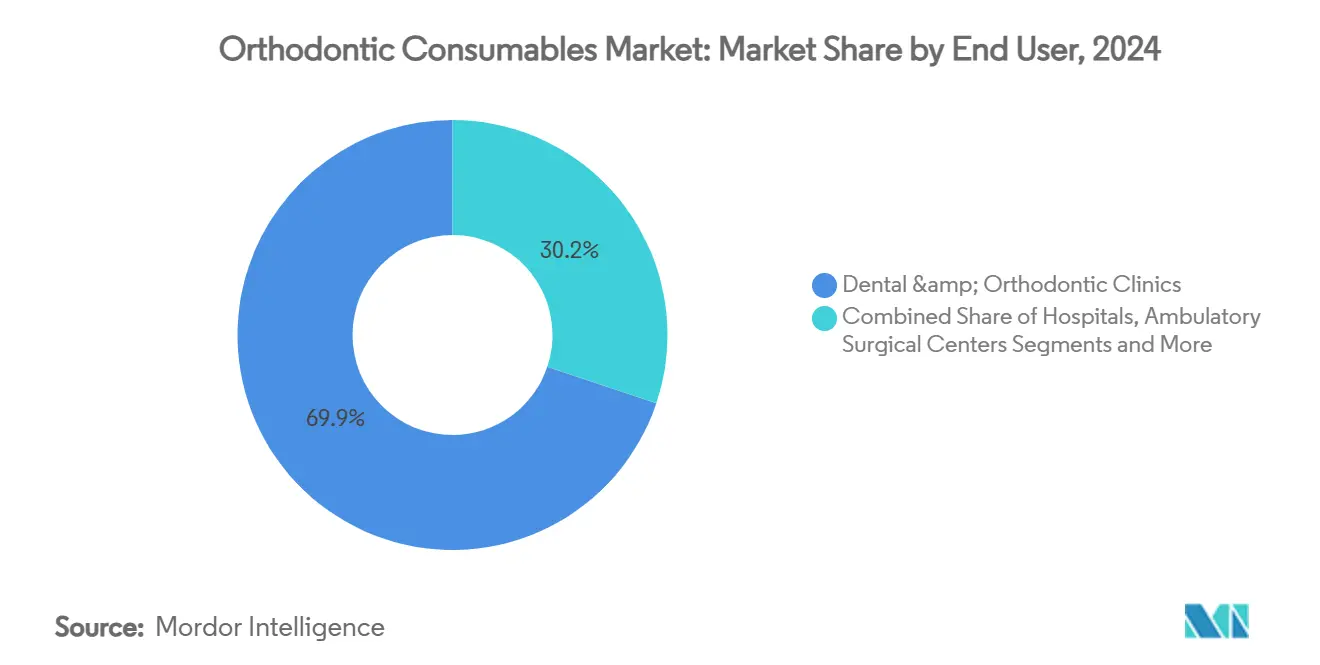

- Nach Endnutzer erzielten Zahn- und kieferorthopädische Kliniken im Jahr 2024 einen Umsatzanteil von 69,85 %, während online-gestützte Kliniken die höchste prognostizierte CAGR von 9,58 % bis 2030 verzeichnen.

- Nach Vertriebskanal dominierten Offline-Händlernetzwerke im Jahr 2024 mit einem Anteil von 79,47 %; Online-Plattformen wachsen bis 2030 mit einer CAGR von 9,74 %.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 41,36 % am Markt für kieferorthopädische Verbrauchsmaterialien, doch der asiatisch-pazifische Raum wächst mit einer CAGR von 8,66 % bis 2030 am schnellsten.

Globale Trends und Erkenntnisse zum Markt für kieferorthopädische Verbrauchsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Malokklusionen und ästhetischer Fokus | +1.2% | Global (am stärksten in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| Anstieg kieferorthopädischer Behandlungen bei Erwachsenen nach der Pandemie | +1.4% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung selbstligierender Bracketsysteme | +0.8% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration kieferorthopädischer Verbrauchsmaterialien in digitale Arbeitsabläufe | +1.1% | Nordamerika und Europa führend; asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Nationale Reformen der Zahnversicherung zur Ausweitung der Abdeckung | +0.9% | Nordamerika und Europa; selektive Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Kurzfristiger Boom durch Social-Media-getriebenen kieferorthopädischen Tourismus | +0.7% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Malokklusionen und ästhetischer Fokus

Malokklusionen betreffen heute große pädiatrische Bevölkerungsgruppen, darunter schätzungsweise 260 Millionen Kinder allein in China, was die Grundnachfrage nach Korrekturtherapien aufrechthält.[1]Xiaobing Li, „Expertenkonsens zu pädiatrischen kieferorthopädischen Therapien von Malokklusionen bei Kindern”, Nature, nature.comEin gesteigertes ästhetisches Bewusstsein motiviert zunehmend auch Erwachsene zur Behandlung: 72 % der Generation Z vergleichen aktiv Lächeln online und sind bereit, durchschnittlich 2.960 USD für kosmetische Eingriffe auszugeben. Soziale Plattformen verstärken diese Präferenzen und lenken die Aufmerksamkeit der Verbraucher auf unauffällige Keramikbrackets und transparente Aligner. Behandler berichten von einer stetigen Verschiebung von rein funktionalen Interventionsschwellen hin zur elektiven kosmetischen Akzeptanz, was den Markt für kieferorthopädische Verbrauchsmaterialien verbreitert. Experten des öffentlichen Gesundheitswesens betonen eine frühzeitige Intervention als Weg zur Senkung der lebenslangen Malokklusions-Inzidenz, was den langfristigen Bedarf an Verbrauchsmaterialien unterstreicht. Zusammen formen der steigende Bedarf und die wachsenden kosmetischen Erwartungen den Produktmix hin zu optisch unauffälligen und patientenspezifischen Lösungen.

Wachsende Verbreitung selbstligierender Bracketsysteme

Passive selbstligierende Brackets reduzieren die Reibung und verkürzen die Behandlungsdauer; klinische Übersichten verzeichnen eine Proklination der oberen Schneidezähne von +5,2° und der unteren Schneidezähne von +4,8° während der Ausrichtungsphase.[2]Corinna Seidel, „Inklinationsveränderungen der Schneidezähne während der kieferorthopädischen Behandlung mit passiven selbstligierenden Brackets”, Journal of Clinical Medicine, mdpi.comDie Damon-Plattform veranschaulicht iterative Designverbesserungen, die von mechanischen Scharnieren zu flacheren Clips übergehen, die den Patientenkomfort verbessern. CAD/CAM und praxisinterne 3-D-Drucker ermöglichen nun individuell angepasste Schlitzdimensionen, die Drahtanpassungen reduzieren und die Rentabilität der Klinik steigern. Die Akzeptanz spiegelt Einsparungen bei der Behandlungszeit und weniger elastomere Wechsel wider, auch wenn der wissenschaftliche Konsens über eine klare Überlegenheit gegenüber konventionellen Brackets differenziert bleibt. Hersteller investieren weiterhin in die Haltbarkeit passiver Clips und ästhetische Beschichtungen, die Verfärbungen widerstehen, was auf eine schrittweise Verschiebung hin zu reibungsfreier Biomechanik im Markt für kieferorthopädische Verbrauchsmaterialien hindeutet.

Anstieg kieferorthopädischer Behandlungen bei Erwachsenen nach der Pandemie

Mehr als 70 % der Kieferorthopäden berichten von höheren Fallzahlen bei Erwachsenen und führen die Nachfrage auf eine stärkere Bildschirmexposition und Videokonferenzen zurück, die die Zahnstellung in den Vordergrund rücken. KI-gestütztes Fernmonitoring ermöglicht es Klinikern, persönliche Besuche zu reduzieren und gleichzeitig die Kontrolle über die Biomechanik zu behalten, was den Terminplanungsbeschränkungen von Erwachsenen entgegenkommt. Fortschrittliche Hilfsmittel wie die Mikro-Osteoperforation verdreifachen die Zahnbewegungsgeschwindigkeit auf 1,02 mm pro Monat, ohne das Wurzelresorptionsrisiko zu erhöhen, was die Behandlungszeiträume für Erwachsene besser planbar macht. Erwachsene bevorzugen transparente Aligner und Keramikbrackets, die bei Videoanrufen kaum sichtbar sind, was die Nachfrage nach Premium-Verbrauchsmaterialien ankurbelt. Längere Behandlungsdauern und höherpreisige Materialien steigern den Umsatz pro Patient und sichern einen dauerhaften Aufschwung für den Markt für kieferorthopädische Verbrauchsmaterialien.

Integration kieferorthopädischer Verbrauchsmaterialien in digitale Arbeitsabläufe

Durchgängig digitale Arbeitsabläufe wandeln Standardteile in taggleich individuell angepasste Apparaturen um. Die Genauigkeit der intraoralen Scantechnik erreicht 98 % für die Behandlungsplanung, während die KI-gestützte Zahnsegmentierung diese Präzision erreicht. 3-D-Drucker fertigen patientenspezifische Aligner-Attachments, die Verfärbungen widerstehen und eine wiederholbare Kraftapplikation gewährleisten. CAD/CAM-Plattformen erzeugen maßgeschneiderte Bracketbasen, die die Haftfestigkeit verbessern und das Debonding vereinfachen. Die Verschiebung positioniert Verbrauchsmaterialien als datengesteuerte Premium-Güter statt als austauschbare Massenware innerhalb der Branche für kieferorthopädische Verbrauchsmaterialien. Da Kliniken chairside-Drucker einsetzen, sichern sich Lieferanten, die Software, Drucker und validierte Materialien bündeln, wiederkehrende Einnahmen und verkürzen gleichzeitig die Lieferzeiten für Behandler.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungslücken in Schwellenmärkten | -0.7% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoffpreise (Ni-Ti, Keramik) | -0.9% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Klinischer Widerstand gegen Direktverbraucher-Aligner-Modelle | -0.6% | Nordamerika und Europa; weltweite Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Kieferorthopäden in einkommensschwachen Regionen | -0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungslücken in Schwellenmärkten

Die Versicherungsabdeckung bleibt in vielen Ländern mit mittlerem Einkommen lückenhaft und zwingt zu Selbstzahlungen, die elektive kieferorthopädische Behandlungen abschrecken. Eine nationale Erhebung in Palästina ergab, dass 65 % der Kinder einer Intervention bedurften, die Zugangszahlen jedoch aufgrund von Kostenbarrieren niedrig bleiben.[3]H. Amro, „Eine umfassende nationale Erhebung zur Prävalenz von Malokklusionen bei palästinensischen Kindern”, BMC Oral Health, biomedcentral.comÄhnliche Präferenzstudien in Polen und Chile zeigen, dass erwachsene Kohorten kieferorthopädisch überwachte Behandlungen gegenüber Do-it-yourself-Alignern bevorzugen und höhere Preise für Qualität akzeptieren, aber dennoch durch begrenzte Erstattung eingeschränkt sind. Staatliche Programme priorisieren häufig akute Erkrankungen und lassen die Kieferorthopädie unfinanziert. Das Ergebnis ist eine Konzentration des Marktes für kieferorthopädische Verbrauchsmaterialien in entwickelten Regionen, auch wenn der ungedeckte Bedarf anderswo steigt. Hersteller sehen sich daher in preissensiblen Regionen mit Mengengrenzen konfrontiert, bis umfassendere Versicherungssysteme entstehen.

Steigende Rohstoffpreise (Ni-Ti, Keramik)

Nickel-Titan-Legierungen sind von Versorgungsunterbrechungen betroffen, da indonesische Schmelzwerke die Produktion unterbrechen, was die Kosten für kieferorthopädische Drähte plötzlichen Preissprüngen aussetzt. Die Titan-Nachfrage aus der Luft- und Raumfahrt verdrängt medizinische Abnehmer, während Hersteller von Keramikkomponenten nahe ihrer Kapazitätsgrenze arbeiten, was das Beschaffungsrisiko erhöht. Die Edelstahlmärkte schwanken aufgrund geopolitischer Spannungen und Zölle, die bei einigen importierten Zahnartikeln in den Vereinigten Staaten 54 % erreichen, was die Stückmargen für Kliniken und Lieferanten gleichermaßen belastet. Hersteller reagieren mit der Diversifizierung der Beschaffung und der Erkundung oberflächenbeschichteter Alternativen, doch Legierungsqualifizierung und regulatorische Hürden verzögern die kommerzielle Markteinführung. Anhaltende Volatilität zwingt zu sorgfältigem Bestandsmanagement und könnte die Preise für Fertigwaren anheben, was die nachgelagerte Nachfrage im Markt für kieferorthopädische Verbrauchsmaterialien hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Effizienzgewinne treiben selbstligierende Systeme voran

Brackets machten im Jahr 2024 37,45 % des Marktanteils für kieferorthopädische Verbrauchsmaterialien aus und unterstreichen damit ihre Rolle als Ankerkomponente festsitzender Therapien. Bögen – insbesondere superelastische Nickel-Titan-Designs – bleiben die unverzichtbare Ergänzung und liefern kontinuierliche leichte Kräfte, die die anfänglichen Ausrichtungsphasen verkürzen. Ligaturen und Elastomere finden weiterhin Anwendung, wo eine präzise Rotationskontrolle erforderlich ist, obwohl einige Praxen ihren Einsatz nun auf komplexe Torquekorrekturen beschränken.

Selbstligierende Brackets expandieren mit einer CAGR von 8,38 %, da Kliniken die Vorteile kürzerer Behandlungszeiten und reduzierter Reibung nutzen. Passive Clip-Designs verbessern den Patientenkomfort und vereinfachen die Hygiene, während CAD/CAM-individuelle Schlitze Drahtanpassungen und Notfallbesuche reduzieren. Hersteller lenken ihre Forschungs- und Entwicklungsausgaben auf schlankere Metallprofile und verfärbungsresistente Keramikgehäuse und schaffen damit eine Pipeline von Premium-Optionen, die auf Erwachsenenästhetik ausgerichtete Praxen differenzieren.

Nach Material: Ästhetische Keramik holt gegenüber Edelstahl auf

Edelstahl repräsentierte im Jahr 2024 44,68 % der Marktgröße für kieferorthopädische Verbrauchsmaterialien und wird wegen seiner Haltbarkeit, Verformbarkeit und Kosteneffizienz bevorzugt. Nickel-Titan-Legierungen ergänzen Stahl in Situationen, die eine superelastische Rückstellung erfordern, während Polymermischungen den Boom bei transparenten Alignern antreiben, indem sie Verfärbungsresistenz und elastisches Gedächtnis bieten.

Keramikbrackets verzeichnen eine CAGR von 9,46 %, da Erwachsene unauffällige Apparaturen bevorzugen, die dem Zahnton entsprechen. Neuere Formulierungen verbessern die Bruchzähigkeit und Transluzenz, überwinden historische Zuverlässigkeitsbedenken und ermöglichen es Ärzten, metallfreie Optionen bei Fällen mit moderater Kraftanwendung anzubieten. Oberflächenbehandlungen wie TiN-Cu-Nanobeschichtungen versteifen Stahlkomponenten zusätzlich und veranschaulichen, wie etablierte Metalle Hightech-Upgrades übernehmen, um ihren Marktanteil angesichts des Keramikmomentums zu behaupten.

Nach Patientenart: Dynamik bei Erwachsenen ergänzt den pädiatrischen Kernbereich

Kinder und Jugendliche sicherten sich im Jahr 2024 61,22 % des Marktanteils für kieferorthopädische Verbrauchsmaterialien, was die gut etablierten Überweisungsmuster und die klinischen Vorteile einer Intervention während der Zahnentwicklung widerspiegelt. Präventive Protokolle, einschließlich abfangender Extraktionen und Gaumenexpansion, stützen weiterhin hohe Bracket- und Bogenvolumina in dieser Kohorte.

Erwachsenenbehandlungen wachsen mit einer CAGR von 8,53 % und generieren zusätzliche Einnahmen durch längere Behandlungsregimes und hochwertige transparente oder keramische Lösungen. Workflow-Enabler wie KI-geführtes Fernmonitoring und Mikro-Osteoperforation-Techniken steigern die Akzeptanz weiter bei vielbeschäftigten Berufstätigen, die vorhersehbare Zeitpläne fordern. Zusammen vergrößert der demografische Mix die Marktgröße für kieferorthopädische Verbrauchsmaterialien, indem er volumenstarke pädiatrische Behandlungsbeginne mit höherwertigen Erwachsenenkursen verbindet.

Nach Endnutzer: Hybridkliniken integrieren digitale Überwachung

Zahn- und kieferorthopädische Kliniken erzielten im Jahr 2024 69,85 % der Marktgröße für kieferorthopädische Verbrauchsmaterialien, unterstützt durch die Abstimmung mit Versicherungen und etablierter chairside-Expertise. Krankenhäuser behandeln weiterhin syndromische oder chirurgische Fälle, die eine multidisziplinäre Koordination erfordern, und halten die Nachfrage nach spezialisierten Bögen und Verankerungseinheiten aufrecht.

Online-gestützte Kliniken verzeichnen eine CAGR von 9,58 %, indem sie KI-Monitoring einbetten, das physische Termine reduziert, ohne die Überwachung zu beeinträchtigen. Das Bestehen der Regulierungsbehörden auf praxisinternen Diagnosen nach aufsehenerregenden Direktverbraucher-Misserfolgen lenkt den Patientenfluss auf diese Hybridmodelle um, stärkt das Verbrauchsmaterialvolumen und festigt klinische Standards. Infolgedessen bündeln Lieferverträge zunehmend digitale Planungssoftware mit Hardware, um die Praxistreue und den langfristigen Durchsatz zu sichern.

Nach Vertriebskanal: E-Commerce setzt Händler unter Druck und erweitert gleichzeitig deren Reichweite

Offline-Händlernetzwerke beherrschten im Jahr 2024 79,47 % der Marktgröße für kieferorthopädische Verbrauchsmaterialien und werden für technischen Support, Schulungen und Just-in-time-Lagerhaltung geschätzt. Persönliche Vorführungen bleiben entscheidend, wenn Kliniken fortschrittliche Bonding-Systeme oder 3-D-Drucker evaluieren, die eine Mitarbeiterzertifizierung erfordern.

Online-Plattformen wachsen mit einer CAGR von 9,74 %, da Käufer transparente Preisgestaltung und schnelle Lieferung für Standard-Brackets, Drähte und Hilfsmittel suchen. Große Distributoren erweitern ihre Ladengeschäfte nun zu umfassenden digitalen Marktplätzen und verbinden Lieferung am nächsten Tag mit Remote-Produkt-Tutorials, um die Servicequalität zu erhalten. Der Zwei-Kanal-Ansatz gewährleistet einen breiten Zugang und ermöglicht es Praxen gleichzeitig, E-Commerce-Einsparungen für Standardartikel zu nutzen und fachkundige Beratung für risikobehaftete Käufe beizubehalten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 41,36 % am Markt für kieferorthopädische Verbrauchsmaterialien, gestützt durch eine starke Versicherungsabdeckung und eine weit verbreitete Nutzung von Premium-Therapien. Jüngste Zollerhöhungen auf importierte Legierungen erhöhen jedoch den Kostendruck und könnten die heimische Fertigung fördern. Die Vereinigten Staaten verzeichnen eine ausgereifte Aligner-Durchdringung, während Kanada neue öffentliche Zahnleistungen nutzt, um den Zugang zu erweitern.

Der asiatisch-pazifische Raum verzeichnet mit 8,66 % die schnellste CAGR, da China und Indien die Ausgaben der Mittelschicht für elektive Gesundheitsversorgung steigern. China allein beherbergt 260 Millionen Kinder mit Malokklusionen und zeigt eine robuste Nachfrage nach fortschrittlichen Alignern. Regionale Hersteller nutzen lokalen 3-D-Druck, um maßgeschneiderte Teile zu niedrigeren Kosten zu liefern, und ergänzen internationale Marken, die neue Produktionszentren eröffnen.

Europa zeigt eine stetige Expansion, unterstützt durch strenge Qualitätsvorschriften und eine evidenzbasierte Praxiskultur. Das Volumen der orthognathen Chirurgie in Deutschland steigt jährlich um 2,5 % und bestätigt eine erhöhte Akzeptanz umfassender Korrekturen. Breitere europäische Nachhaltigkeitsprioritäten fördern das Interesse an recycelbaren Verpackungen und umweltfreundlichen Bracketmaterialien.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, tendiert jedoch zur Konsolidierung, da führende Lieferanten KI-Planung, 3-D-Druck und schnelle Logistik integrieren. Die Übernahme von Cubicure durch Align Technology stärkt die Massenanpassungsfähigkeit, während Solventum gedruckte Aligner-Attachments einführt, die die chairside-Anwendung vereinfachen. Die Spark-Plattform von Ormco führt BiteSync Klasse-II-Korrektoren und harzfreies Bonding ein, das den Zahnschmelz schont. Venture-finanzierte Newcomer wie KLOwen Orthodontics sichern sich neue Mittel zur Skalierung individueller selbstligierender Metalllösungen, was das Vertrauen der Investoren in Nischenpräzisionshardware widerspiegelt. Das globale Feld erlebt auch den Rückzug von Direktverbraucher-Aligner-Modellen nach der Insolvenz von SmileDirectClub und der Aussetzung der Byte-Verkäufe durch Dentsply Sirona, was das Bestehen der Regulierungsbehörden auf chairside-Diagnosen unterstreicht. Etablierte Lieferanten positionieren Fernmonitoring nun als Ergänzung zur praxisinternen Versorgung statt als Ersatz, um Qualitätsstandards zu erfüllen und das Vertrauen der Fachleute zu erhalten. Mittelgroße Unternehmen reagieren mit dem Aufbau von Vertriebsallianzen mit Vollservice-Händlern, die gebündelte Software- und Schulungspakete anbieten und so die Reichweite erweitern, ohne eine groß angelegte Infrastruktur aufzubauen.

Preisvolatilität bei Nickel, Titan und Keramik veranlasst zu strategischen Beschaffungsvereinbarungen und Qualifizierungsprogrammen für Sekundärlieferanten, die auf Kostenstabilisierung ausgelegt sind. Große Akteure sichern ihr Engagement durch vertikale Integration oder langfristige Lieferverträge ab, während kleinere Unternehmen alternative Legierungen wie Kupfer-Nickel-Titan erkunden, um Leistung und Verfügbarkeit in Einklang zu bringen. Portfolios an geistigem Eigentum werden über Hardware hinaus auf KI-Algorithmen für die Behandlungsplanung ausgeweitet und schaffen neue Wettbewerbsvorteile, die Dateneigentum belohnen.

Führende Lieferanten lassen ausreichend Raum für regionale Spezialisten, die Produkte an lokale ästhetische Normen und Preispunkte anpassen. Diese Unternehmen nutzen häufig schnell wachsende Online-Kanäle und leichtere regulatorische Rahmenbedingungen, um schrittweise Innovationen einzuführen. Insgesamt verlagert sich der Wettbewerb von reiner Produktüberlegenheit hin zu Plattformtiefe, Serviceintegration und Lieferkettenresilienz im gesamten Markt für kieferorthopädische Verbrauchsmaterialien.

Marktführer der Branche für kieferorthopädische Verbrauchsmaterialien

Envista Holdings

Solventum

Align Technology

Dentsply Sirona

Straumann Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ormco Corporation führte Spark Retainer und den BiteSync Klasse-II-Korrektor in den Vereinigten Staaten ein.

- April 2025: Ormco Corporation stellte EtchFree Bonding vor, ein harzfreies Adhäsivsystem.

- April 2025: Angel Aligner eröffnete seine erste US-amerikanische Produktionsstätte und stellte das KiD-Aligner-System für die pädiatrische Versorgung vor.

Umfang des globalen Berichts über den Markt für kieferorthopädische Verbrauchsmaterialien

| Brackets |

| Bögen |

| Ligaturen und Elastomere |

| Klebstoffe und Bonding-Mittel |

| Bänder und Bukkalröhrchen |

| Sonstige (Separatoren, Federn usw.) |

| Edelstahl |

| Nickel-Titan (Ni-Ti) |

| Keramik |

| Polymere/Verbundwerkstoffe |

| Kinder und Jugendliche |

| Erwachsene |

| Zahn- und kieferorthopädische Kliniken |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Akademische und Forschungseinrichtungen |

| Offline-Einzelhandel / Händlernetzwerk |

| Online-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Brackets | |

| Bögen | ||

| Ligaturen und Elastomere | ||

| Klebstoffe und Bonding-Mittel | ||

| Bänder und Bukkalröhrchen | ||

| Sonstige (Separatoren, Federn usw.) | ||

| Nach Material | Edelstahl | |

| Nickel-Titan (Ni-Ti) | ||

| Keramik | ||

| Polymere/Verbundwerkstoffe | ||

| Nach Patientenart | Kinder und Jugendliche | |

| Erwachsene | ||

| Nach Endnutzer | Zahn- und kieferorthopädische Kliniken | |

| Krankenhäuser | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Vertriebskanal | Offline-Einzelhandel / Händlernetzwerk | |

| Online-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für kieferorthopädische Verbrauchsmaterialien?

Die Marktgröße für kieferorthopädische Verbrauchsmaterialien betrug im Jahr 2025 4,08 Milliarden USD und wird bis 2030 voraussichtlich 5,56 Milliarden USD erreichen.

2. Welche Produktkategorie führt den globalen Umsatz an?

Brackets bleiben die größte Kategorie und machten im Jahr 2024 37,45 % des Umsatzes aus.

3. Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasche Urbanisierung, wachsende Bevölkerungsgruppen mit mittlerem Einkommen und ein gesteigertes ästhetisches Bewusstsein treiben eine CAGR von 8,66 % der Nachfrage im asiatisch-pazifischen Raum an.

4. Wie verändern digitale Arbeitsabläufe die Nachfrage nach Verbrauchsmaterialien?

3-D-Druck und KI-gestützte Planung wandeln Standardteile in individuell angepasste Apparaturen um, die am selben Tag vor Ort gefertigt werden, und steigern die Nachfrage nach hochwertigen, patientenspezifischen Materialien.

5. Welche Risiken könnten das Marktwachstum verlangsamen?

Volatile Rohstoffpreise, Erstattungslücken in Schwellenländern und ein Mangel an ausgebildeten Kieferorthopäden in einkommensschwachen Regionen könnten eine breitere Akzeptanz hemmen.

Seite zuletzt aktualisiert am: