Marktgröße und Marktanteil für kieferorthopädische Versorgungsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

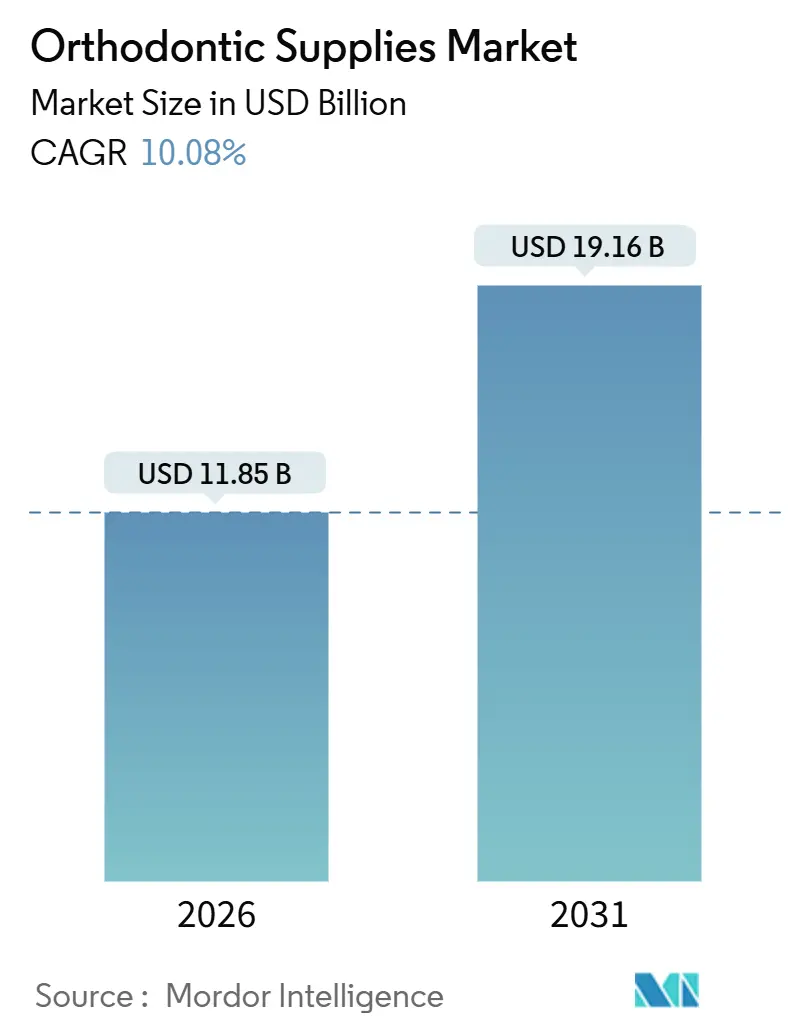

| Marktgröße (2026) | 11.85 Milliarden US-Dollar |

| Marktgröße (2031) | 19.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kieferorthopädische Versorgungsmaterialien von Mordor Intelligence

Die Marktgröße für kieferorthopädische Versorgungsmaterialien wird im Jahr 2026 auf 11,85 Milliarden USD geschätzt und soll bis 2031 19,16 Milliarden USD erreichen, bei einer CAGR von 10,08 % während des Prognosezeitraums (2026–2031).

Die Entwicklung verdeutlicht eine Verlagerung von rein demografischen Rückenwinden hin zu technologiegetriebener Nachfrage, da KI-Plattformen am Behandlungsstuhl die Behandlungsplanung von Wochen auf Minuten verkürzen und Direct-to-Consumer-Marken (DTC) für transparente Aligner die Umsätze etablierter Anbieter schmälern. Gleichzeitig bündeln zahnärztliche Dienstleistungsorganisationen (DSOs) ihre Beschaffung und zwingen Anbieter zur Überarbeitung ihrer Margenstrukturen. Die Weltgesundheitsorganisation meldete im Jahr 2024 3,5 Milliarden Menschen mit Munderkrankungen, wobei unbehandelte Malokklusion einen erheblichen Anteil dieser Last ausmacht.[1]Weltgesundheitsorganisation, „Globaler Bericht zum Stand der Mundgesundheit 2024”, WHO, who.int Innovationen bei transparenten Alignern, schneller In-Office-3D-Druck und steigende ästhetische Ansprüche erwachsener Patienten treiben den Markt für kieferorthopädische Versorgungsmaterialien in einen Hochschwung, während Regulierungsbehörden die Aufsicht über Bondingklebstoffe und DTC-Versorgungswege verschärfen. Die Strategien der Anbieter konvergieren nun auf digitale Ökosysteme, die intraorale Scans, Behandlungsplanungssoftware und Abonnement-Überwachungstools bündeln, um Einnahmequellen in einer zunehmend konsolidierten Marktlandschaft zu sichern.

Wichtigste Erkenntnisse des Berichts

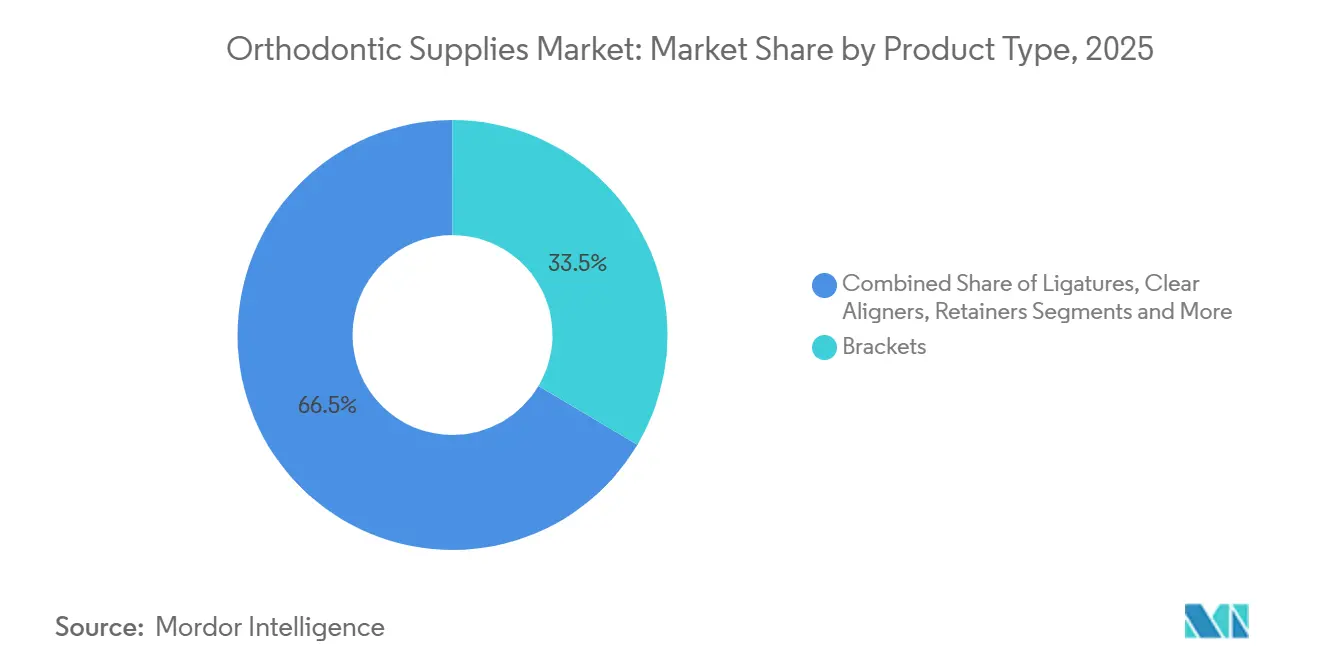

- Nach Produkttyp führten Brackets im Jahr 2025 mit einem Marktanteil von 33,52 % bei kieferorthopädischen Versorgungsmaterialien; transparente Aligner werden bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen.

- Nach Material entfiel im Jahr 2025 ein Anteil von 44,63 % der Marktgröße für kieferorthopädische Versorgungsmaterialien auf Edelstahl; Keramikmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 13,51 % wachsen.

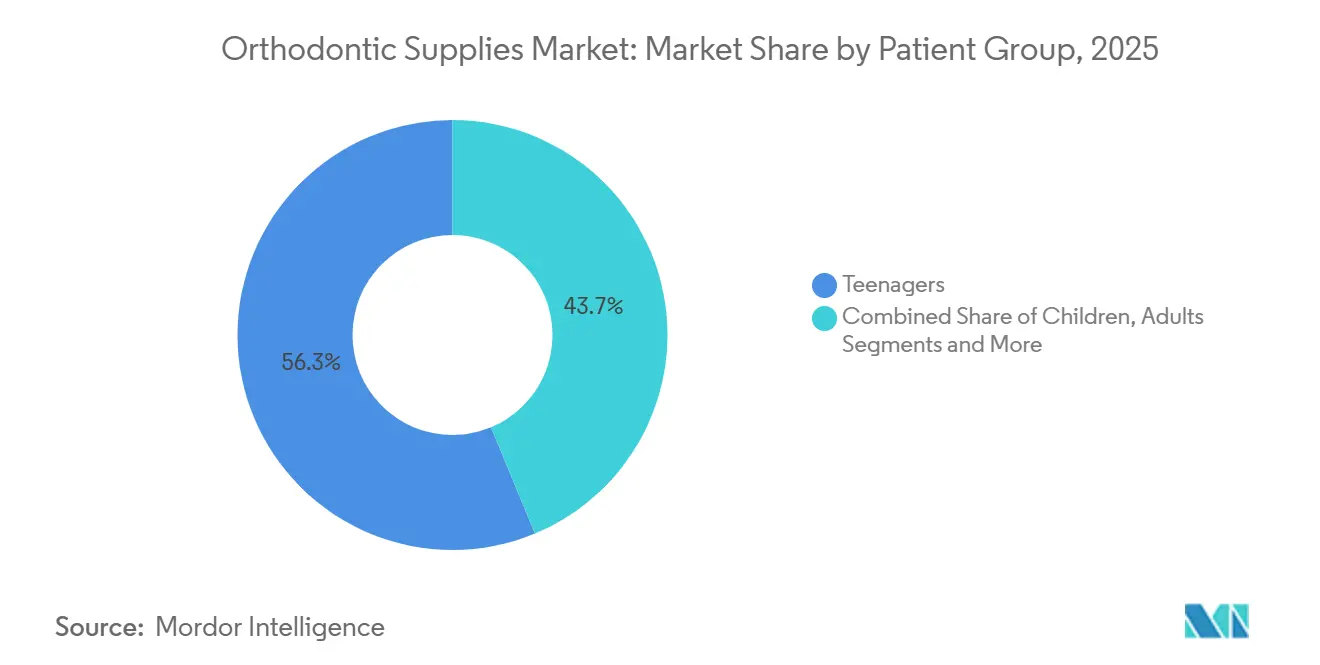

- Nach Patientengruppe hielten Jugendliche im Jahr 2025 einen Volumenanteil von 56,27 %; Erwachsene werden bis 2031 die höchste CAGR von 12,23 % verzeichnen.

- Nach Endverbraucher erzielten Zahnarztpraxen im Jahr 2025 einen Umsatzanteil von 47,86 %; DTC-Plattformen werden bis 2031 eine CAGR von 13,63 % aufweisen.

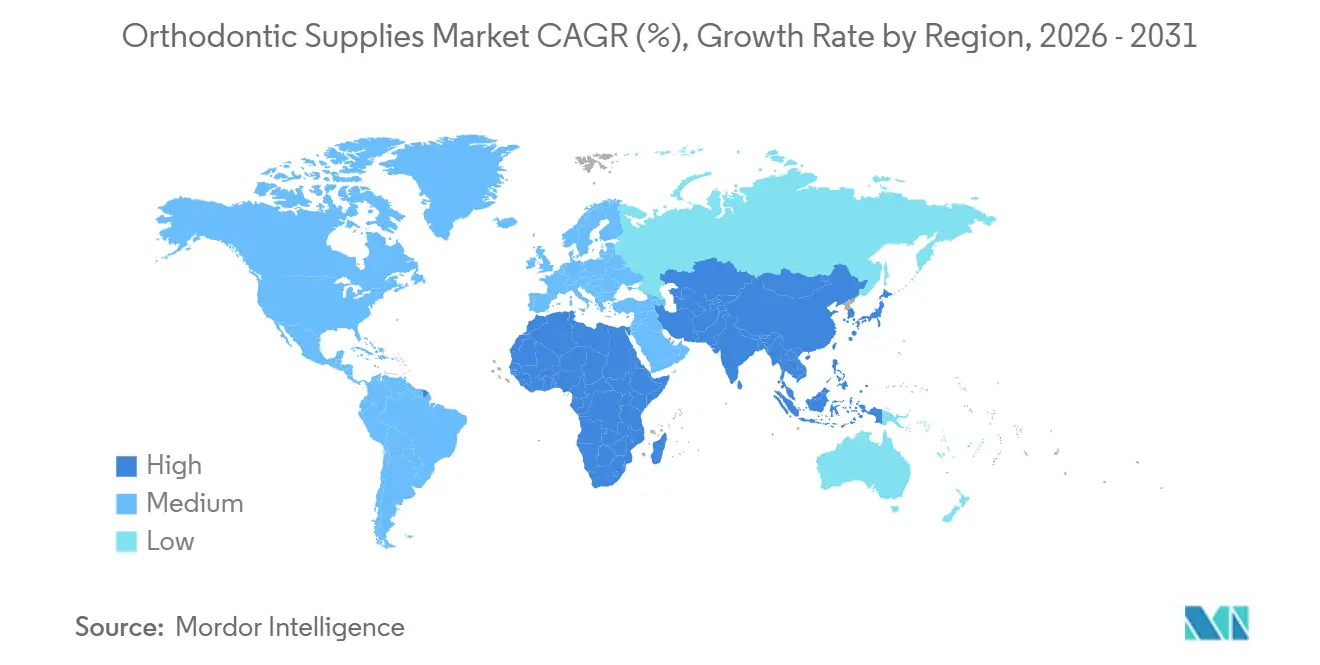

- Nordamerika trug im Jahr 2025 36,44 % zum globalen Umsatz bei, und der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 13,01 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kieferorthopädische Versorgungsmaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Malokklusion | +2.1% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen und Nachfrage nach Ästhetik | +1.8% | China, Indien, Naher Osten, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei transparenten Alignern | +2.4% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion zahnärztlicher Dienstleistungsorganisationen | +1.3% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Individualisierung am Behandlungsstuhl | +1.5% | Nordamerika, Europa, Tier-1-Städte in Asien | Kurzfristig (≤ 2 Jahre) |

| Umweltfreundliche bioresorbierbare Materialien | +0.9% | Europa zuerst, selektive Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Malokklusion

WHO-Daten beschreiben Malokklusion als eine stille Belastung für die öffentliche Gesundheit, doch Zugangshürden schränken die Behandlungsbereitschaft ein. Zahnärztliche Verbände in Indien und Indonesien führen nun Aufklärungskampagnen durch, die die Zeitspanne von der Diagnose bis zur Behandlung verkürzen und latenten Bedarf in aktive Behandlungsstarts umwandeln. Anbieter mit abgestuften Portfolios – kostengünstige Metallbrackets für Massenmärkte und hochwertige Keramikoptionen für wohlhabende Verbraucher – profitieren von den resultierenden Volumina. Frühinterventionsleitlinien für Kinder im Alter von 7–9 Jahren verlängern therapeutische Zeitfenster und erhöhen die Lebenszeit-Ausgaben pro Patient. Da keine Jurisdiktion ein bevölkerungsweites Screening vorschreibt, bleibt der Privatsektor zentral für die Nachfragegenerierung.

Technologische Fortschritte bei transparenten Alignern

Innovationen haben sich von Materialien hin zu Software verlagert. Das KI-CADe-Tool von Align Technology, das 2025 zugelassen wurde, plottet automatisch radiografische Landmarken und reduziert die Planungszeit um 40 %. Selbstligierende Brackets verringern die Reibung und reduzieren die Terminfrequenz, was bei DSOs Anklang findet, die die Stuhlauslastung maximieren. Regulierungsbehörden haben die Indikationen für transparente Aligner auf komplexe pädiatrische Erweiterungen ausgeweitet und damit Brackets in einer früheren Domäne verdrängt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Invisalign Gaumenexpander – 510(k)-Zulassung”, FDA, fda.gov Anbieter ohne integrierte digitale Arbeitsabläufe sehen sich mit Commodity-Preisen konfrontiert, da Kieferorthopäden Plattformen einsetzen, die Arbeitskosten einsparen.

KI-gestützte Individualisierung am Behandlungsstuhl

Fernüberwachung mittels Smartphone-Bildgebung und Computer Vision reduziert Praxisbesuche um die Hälfte, während der 3D-Druck am selben Tag Lieferketten von Wochen auf Stunden verkürzt. Anbieter, die Scanner, Software und Fertigungshardware bündeln, sichern sich planbare Abonnementeinnahmen und eine höhere Kundenbindung. Wettbewerber, die sich ausschließlich auf Brackets verlassen, riskieren Margendruck, da DSOs auf End-to-End-Ökosysteme standardisieren.

Expansion zahnärztlicher Dienstleistungsorganisationen

DSOs kontrollieren rund 20 % der US-amerikanischen Praxen, ein Anteil, der bis 2028 voraussichtlich auf 30 % steigen wird. Die Privatisierung von Patterson Companies für 4,1 Milliarden USD verdeutlicht diese Konsolidierungswelle. Größere Bestellmengen sind nun mit Rabattstaffeln, Konsignationslager und strengen Servicelevel-Anforderungen verbunden. Mittelständische Lieferanten müssen entweder durch Fusionen skalieren oder sich auf Nischen-Verankerungsgeräte konzentrieren, um ihre Preissetzungsmacht zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Versicherungsdeckung | -1.7% | Global, am stärksten in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Produktrückrufe und unerwünschte Wirkungen | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Nischenlieferanten für Nickel-Titan-Legierungen | -0.6% | Global, konzentriert auf chinesische Bezugsquellen | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Direct-to-Consumer-Alignern | -0.9% | Nordamerika, Europa, sich entwickelnd im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Versicherungsdeckung

Typische US-amerikanische Zahnversicherungspläne begrenzen kieferorthopädische Leistungen auf rund 2.000 USD, sodass Haushalte die verbleibenden 3.000–5.000 USD selbst finanzieren müssen. Die Amerikanische Vereinigung der Kieferorthopäden verzeichnete steigende Ausfallraten bei Ratenzahlungsplänen, da die Inflation die Budgets belastet.[3]Amerikanische Vereinigung der Kieferorthopäden, „Finanzierungs- und Zahlungstrends in kieferorthopädischen Praxen”, AAO, aaoinfo.org In Indien und Brasilien kann eine Therapie mehreren Monatsgehältern entsprechen, was die Inanspruchnahme auf städtische Eliten beschränkt. DTC-Aligner-Marken unterbieten Klinikpreise um bis zu 50 %, doch behördliche Maßnahmen gegen Aufsichtslücken könnten ihren Vorteil verringern.

Regulatorische Kontrolle von Direct-to-Consumer-Alignern

Warnschreiben der FDA und Untersuchungen der FTC zwingen DTC-Unternehmen nun zur Integration einer Aufsicht durch zugelassene Zahnärzte, was die Compliance-Kosten erhöht und die Fallakquise verlangsamt. Die Medizinprodukteverordnung Europas stellt strengere Anforderungen an Nachmarktbelege, während der asiatisch-pazifische Raum vorerst permissiv bleibt. Das Risiko für Lieferanten besteht in ungenutzten DTC-Kapazitäten, falls regionale Vorschriften auf das strengere nordamerikanische Modell konvergieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Transparente Aligner holen bei Brackets auf

Brackets hielten im Jahr 2025 einen Anteil von 33,52 % am Markt für kieferorthopädische Versorgungsmaterialien und werden für schwere biomechanische Bewegungen bevorzugt, die Aligner noch immer vor Herausforderungen stellen. Transparente Aligner wachsen jedoch mit einer CAGR von 14,25 %, da Erwachsene Ästhetik priorisieren und der 3D-Druck am Behandlungsstuhl bedarfsgerechte Schienen unterstützt. Bögen und Ligaturen bleiben hochvolumige Verbrauchsmaterialien, stehen jedoch unter Preisdruck, da sich Legierungsrezepturen standardisieren. Retainer generieren nach der aktiven Behandlung stetige Folgeeinnahmen, und neuere thermoplastische Versionen verbessern den Tragekomfort. Klebstoffversagen beim Bonding löste 2024 Rückrufe aus und veranlasste Kliniken, Lieferanten mit robusten Qualitätssicherungsdaten zu bevorzugen.

Digitale Ökosysteme verlagern Einnahmen hin zu Softwareabonnements, die mit Aligner-Lieferungen gebündelt werden. Praxen, die Scanner, KI-Planung und Fernüberwachung integrieren, werden an Anbieterplattformen gebunden, was die Wechselkosten erhöht. Spezialgeräte wie temporäre Verankerungsvorrichtungen erzielen trotz geringerer Stückzahlen hohe Margen, da sie komplexe Fälle lösen. Lieferanten, die das gesamte Behandlungskontinuum abdecken – von frühen Abfanggeräten bis hin zur Langzeitretention – sind in der Lage, Cross-Selling zu betreiben und Marktanteile zu verteidigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Keramik gewinnt gegenüber Edelstahl an Bedeutung

Edelstahl hielt im Jahr 2025 einen Anteil von 44,63 % der Marktgröße für kieferorthopädische Versorgungsmaterialien aufgrund seiner Haltbarkeit und Erschwinglichkeit. Keramikbrackets entwickeln sich mit einer CAGR von 13,51 %, da Patienten Aufpreise für zahnfarbene Vorrichtungen zahlen, die Verfärbungen widerstehen. Superelastische Nickel-Titan-Drähte bleiben unverzichtbar, doch 60–70 % der weltweiten Produktion konzentrieren sich auf China, was Lieferkettenrisiken schafft. Polymermischungen dominieren transparente Aligner, wobei proprietäre Folien auf Kraftabgabe und Komfort abgestimmt sind. In Europa entwickelte bioresorbierbare Verbundwerkstoffe eliminieren Entfernungstermine und stärken die Nachhaltigkeitsbilanz.

Asiatische Lieferanten investieren stark in fortschrittliche Keramik und Polymere und verringern damit den Technologievorsprung westlicher Marktführer. Dennoch begünstigt die Navigation durch FDA- und CE-Zulassungen nach wie vor Unternehmen mit etablierter Regulierungsinfrastruktur und ISO-13485-zertifizierten Werken.

Nach Patientengruppe: Erwachsene treiben inkrementelles Wachstum

Jugendliche machten im Jahr 2025 56,27 % des Marktanteils für kieferorthopädische Versorgungsmaterialien aus und profitieren von schnellerem Knochenumbau und höherer Behandlungsbereitschaft bei Eltern. Erwachsene im Alter von 20–40 Jahren liefern bis 2031 eine CAGR von 12,23 %, da Arbeitsnormen kieferorthopädische Behandlungen zunehmend akzeptieren und Finanzierungsoptionen zunehmen. Align Technology meldete im Jahr 2024 einen Anstieg der Behandlungsstarts bei Erwachsenen um 18 % im Jahresvergleich. Pädiatrische Zulassungen für Aligner-Erweiterungssysteme verwischen die Grenzen zwischen festsitzenden und herausnehmbaren Therapien bei jüngeren Patienten. Ältere Erwachsene suchen kieferorthopädische Behandlungen zur Unterstützung von Implantat- oder Parodontalbehandlungen, was spezialisierte Protokolle erfordert, die Premiumpreise rechtfertigen.

Marketing betont nun diskrete Apparaturen, digitale Fortschrittsverfolgung und Zahlungsflexibilität, um die Zurückhaltung Erwachsener zu überwinden. Anbieter, die klare Behandlungszeitpläne und Fernbetreuung nachweisen, gewinnen in dieser demografischen Gruppe an Vorteil.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: DTC-Plattformen fordern Kliniken heraus

Zahnarztpraxen erzielten im Jahr 2025 einen Umsatzanteil von 47,86 % und bleiben primäre Diagnose- und Versorgungsstandorte. Allgemeinzahnärzte bieten zunehmend Kieferorthopädie an, um Patienten zu binden, und nutzen dabei Herstellerschulungsprogramme. Kieferorthopädische Fachkliniken setzen auf Premiumlösungen wie selbstligierende Systeme und individualisierte Bögen, um ihre Differenzierung zu wahren. Krankenhäuser konzentrieren sich auf chirurgische Kieferorthopädie und Gaumenspaltenreparatur, repräsentieren jedoch ein geringes Volumen. Akademische Institute prägen klinische Erkenntnisse, kaufen jedoch geringe Mengen. DTC-Plattformen werden voraussichtlich mit einer CAGR von 13,63 % wachsen und vermarkten Bequemlichkeit und niedrigere Kosten durch Abdruckkit-Modelle. Regulatorische Maßnahmen im Jahr 2024 verpflichten nun zu stärkerer professioneller Aufsicht und drängen viele DTC-Marken in Richtung hybrider Klinik-plus-Fernversorgung.

Lieferanten passen ihre Angebote nach Kanal an: Just-in-time-Logistik und Rabatte für DSOs, digitale Workflow-Pakete für Zahnärzte und schlanke Programmierschnittstellen für DTC-Marken. Die Kanalkomplexität nimmt zu, ebenso jedoch die gesamte adressierbare Nachfrage.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 36,44 % des globalen Umsatzes. Eine hohe Versicherungsdurchdringung kompensiert einen Teil der kieferorthopädischen Kosten, und DSOs beschleunigen die Konsolidierung. Anbieter konkurrieren über Servicelevel-Leistung, Mengenrabatte und integrierte digitale Plattformen, die auf große Praxisnetzwerke zugeschnitten sind. Europa ist reif, aber stabil, wobei Deutschland, Frankreich und das Vereinigte Königreich bioresorbierbare Materialien im Einklang mit Nachhaltigkeitszielen vorantreiben. Die Einhaltung der Medizinprodukteverordnung erhöht die Betriebskosten, gewährleistet jedoch die Produktsicherheit und begünstigt kapitalstarke Lieferanten.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 13,01 % bis 2031. China profitiert von Gesundheitsinvestitionen in Städten der Tier-2- und Tier-3-Kategorie sowie von steigendem verfügbaren Einkommen, das die Nachfrage nach transparenten Alignern unterstützt. Indiens städtische Kliniken setzen Aligner aggressiv ein, obwohl Erschwinglichkeitslücken im ländlichen Raum bestehen bleiben. Japan und Südkorea verfügen über ausgereifte digitale Zahnheilkunde-Ökosysteme, in denen KI-Planung und Fernüberwachung zur Routine gehören. Australien richtet seine Regulierungsrahmen an FDA-Normen aus und vereinfacht so transatlantische Plattformübertragungen. Lieferanten sind erfolgreich, indem sie lokale Fertigungs- oder Vertriebspartner mit cloudbasierter Behandlungsplanung kombinieren, die Infrastrukturengpässe umgeht.

Der Nahe Osten und Afrika bleiben nascent. Die Nachfrage konzentriert sich auf die Staaten des Golfkooperationsrats – Vereinigte Arabische Emirate und Saudi-Arabien –, wo Medizintourismus und Expatriate-Bevölkerungen Premiumversorgung unterstützen. Südafrika führt die Einführung südlich der Sahara an, doch Einkommensungleichheit hemmt ein breiteres Marktwachstum. Lateinamerika zeigt zyklische Nachfrage, die durch makroökonomische Volatilität angetrieben wird; Brasilien und Argentinien liefern beachtliche Volumina, erfordern jedoch lokalisierte Preisstrategien zur Bewältigung von Währungsschwankungen. Anbieter mindern regionale Risiken durch flexible Zahlungsoptionen und modulare Produktkonfigurationen.

Wettbewerbslandschaft

Der Markt für kieferorthopädische Versorgungsmaterialien weist eine moderate Konzentration auf. Align Technology erzielt rund 25–30 % des globalen Aligner-Umsatzes und stärkt seinen Wettbewerbsvorteil durch proprietäre KI-Software, eigene Fertigung und Abonnement-Überwachung, die die Kundenbindung vertiefen. Straumann Group nutzt sein Implantat-Vertriebsnetz, um ClearCorrect-Aligner im Cross-Selling anzubieten, und bündelt Praxismanagement-Tools für DSOs. Dentsply Sirona integriert Bildgebungs- und CAD/CAM-Geräte mit SureSmile-Alignern und bettet Kieferorthopädie in einen umfassenderen digitalen Workflow ein. Chinesische Herausforderer wie Angelalign und Smartee skalieren im Heimatmarkt schnell durch kostengünstige Aligner, doch die internationale Expansion wird durch Markenbekanntheit und regulatorische Komplexität behindert.

ISO-13485-Zertifizierung sowie FDA- und CE-Zulassungen bleiben Markteintrittsvoraussetzungen, doch die Nachmarktüberwachung gemäß EU-Medizinprodukteverordnung erhöht Fixkosten zugunsten großer Marktteilnehmer. Patentabläufe gegen Ende des Jahrzehnts könnten generische Aligner ermöglichen, doch etablierte Anbieter behalten ihren Vorteil durch Servicetiefe und datenreiche Behandlungsalgorithmen. Lieferanten müssen entscheiden, ob sie ihre Portfolios über Brackets, Aligner, Verankerungsgeräte und Retainer hinaus erweitern oder sich vertikal auf End-to-End-Digitalplattformen konzentrieren. Mittelständische Generalisten riskieren, zwischen kostengünstigen Spezialisten und integrierten Großanbietern eingequetscht zu werden.

Marktführer für kieferorthopädische Versorgungsmaterialien

Align Technology Inc

Envista Holdings

Dentsply Sirona Inc.

Solventum

Henry Schein Orthodontics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: LuxCreo sicherte sich strategische Finanzierung von Angelalign zur gemeinsamen Entwicklung von 3D-Druckmaterialien der nächsten Generation für die direkte Aligner-Fertigung mit dem Ziel, Produktionszyklen auf unter 30 Minuten zu reduzieren.

- September 2025: Medit brachte Medit Aligners auf den Markt, eine Premium-Digitallösung, die intraorale Scanner mit Cloud-Designdiensten integriert, um Durchlaufzeiten zu verkürzen.

- Mai 2025: Align Technology erhielt die Zulassung der Nationalen Medizinprodukteadministration für seinen Invisalign-Gaumenexpander und ermöglichte damit den kommerziellen Markteintritt in China im zweiten Halbjahr 2025.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für kieferorthopädische Versorgungsgüter als den Absatz von Komponenten für festsitzende Zahnspangen (Brackets, Bögen, Verankerungselemente, Ligaturen, Sonstiges) sowie herausnehmbarer Apparaturen wie transparente Aligner und Retainer, die weltweit an Zahnarztpraxen, Krankenhäuser und Direct-to-Consumer-Plattformen geliefert werden. Diese Zahlen sind in USD-Werten für Neuprodukte ausgedrückt und schließen Nachsorgeleistungen oder Ersatzteile aus.

Ausschluss aus dem Geltungsbereich. Wir schließen bewusst Praxiseinnahmen aus kieferorthopädischen Behandlungen und bildgebenden Geräten aus, damit unsere Marktgröße die reine Produktnachfrage widerspiegelt.

Segmentierungsübersicht

- Nach Produkttyp

- Brackets

- Bögen

- Bänder und Bukkalröhrchen

- Ligaturen

- Verankerungsapparaturen

- Transparente Aligner

- Retainer

- Klebstoffe

- Sonstiges

- Nach Material

- Metall

- Keramik

- Nickel-Titan

- Edelstahl

- Polymer/Kunststoffe

- Bioresorbierbare Materialien

- Nach Patientengruppe (Alter)

- Kinder (≤12 Jahre)

- Jugendliche (13–19 Jahre)

- Erwachsene (20–40 Jahre)

- Ältere Erwachsene (>40 Jahre)

- Nach Endverbraucher

- Krankenhäuser

- Zahnarztpraxen

- Kieferorthopädische und dentofaziale orthopädische Kliniken

- Akademische und Forschungsinstitute

- Direct-to-Consumer / Heimanwendung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten praktizierende Kieferorthopäden, Einkaufsleiter großer Dental Service Organizations sowie regionale Distributoren in Nordamerika, Europa, Asien und Lateinamerika. Diese Gespräche klärten die durchschnittliche Anzahl von Apparaturen pro Patient, aufkommende Aligner-Adoptionsraten und Rabattstrukturen, die wir anschließend zur Verfeinerung von Volumen-zu-Wert-Umrechnungen und Wachstumsannahmen verwendeten.

Desk Research

Wir begannen mit strukturierten Auswertungen offener Datensätze von Institutionen wie der Weltgesundheitsorganisation, der FDI World Dental Federation und nationalen Gesundheitsministerien, die behandelte Malokklusionsfälle und Zahnarztdichte erfassen. Handelsstatistiken von UN Comtrade und Zollportalen halfen uns, grenzüberschreitende Ströme von Brackets und Aligner-Kits zu verstehen. Unternehmens-10-Ks, Investorenpräsentationen und Jahrbücher von Zahnärzteverbänden lieferten Preisreferenzen und Versandhinweise, während die Nachrichtenrecherche über Dow Jones Factiva der Ereignisvalidierung diente.

Patentanalysen über Questel sowie klinische Studienregister und begutachtete Fachzeitschriften lieferten zusätzliche Erkenntnisse über Materialverschiebungen von Metall zu Keramik- und Polymerhybriddesigns. Die genannten Quellen sind illustrativ; mehrere weitere öffentliche und kostenpflichtige Quellen wurden zur Vervollständigung der Datenerhebung und Querprüfungen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Pool behandelter Patienten wurde auf Basis von Malokklusionsprävalenz, Behandlungsdurchdringung und Wiederbehandlungszyklen erstellt, der anschließend mit der Apparaturnutzung multipliziert und anhand von Stichproben der Herstellerlieferungen validiert wird (Bottom-up-Kontrollpunkt). Zu den wichtigsten Variablen zählen der durchschnittliche Verkaufspreis nach Produktgruppe, die Anzahl aktiver Kieferorthopäden, Erstattungsquoten der Krankenversicherung, der Anteil transparenter Aligner sowie demografische Verschiebungen bei erwachsenen Patienten. Eine multivariate Regression, die Gesundheitsausgaben pro Kopf und Aligner-Penetrationstrends kombiniert, bildet die Grundlage der Prognose für 2025–2030. Die Szenarioanalyse berücksichtigt technologiebedingte Preisrückgänge und makroökonomische Schwankungen.

Datenvalidierung & Aktualisierungszyklus

Modelle werden anhand unabhängiger Liefermengenabgleiche, makroökonomischer Gesundheitsindikatoren und Vergleichsschätzungen auf Varianzabweichungen geprüft, gefolgt von einer mehrstufigen Analysten-Überprüfung. Wir aktualisieren die Daten alle zwölf Monate; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie regulatorische Änderungen oder bedeutende Produkteinführungen eintreten.

Warum unsere Ausgangsbasis für kieferorthopädische Versorgungsgüter höchstes Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen von unterschiedlichen Patientenpools ausgehen, Zubehör uneinheitlich bündeln oder aggressive Preiskurven anwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung von Diagnosegeräten, die Nichtberücksichtigung von Direct-to-Consumer-Kanälen, die Verwendung statischer ASPs sowie längere Aktualisierungsintervalle. Mordors disziplinierter Geltungsbereich, der jährliche Aktualisierungsrhythmus und die Dual-Path-Modellierung (Top-down mit Lieferanten-Roll-up-Prüfungen) minimieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 7,40 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,8 Mrd. (2024) | Global Consultancy A | Bündelt bildgebende Systeme und Praxisverbrauchsmaterialien |

| USD 6,67 Mrd. (2024) | Industry Analyst B | Schließt Direct-to-Consumer-Aligner-Verkäufe aus und verwendet statische ASP |

| USD 8,29 Mrd. (2025) | Trade Journal C | Wendet einheitliches Wachstum auf alle Regionen an, ohne Prävalenzgewichtung |

Diese Vergleiche zeigen, dass unser patientenbasierter Aufbau, das Live-Preis-Tracking und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die sich Kunden für ihre strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kieferorthopädische Versorgungsmaterialien im Jahr 2026?

Er erreichte 11,85 Milliarden USD und ist auf dem Weg zu 19,16 Milliarden USD bis 2031, mit einer Wachstumsrate von 10,08 % CAGR.

Welche Produktlinie wächst am schnellsten?

Transparente Aligner, die mit einer CAGR von 14,25 % wachsen, da Erwachsene diskrete Therapien nachfragen und Kliniken den 3D-Druck am Behandlungsstuhl einsetzen.

Warum sind zahnärztliche Dienstleistungsorganisationen bedeutende Käufer?

DSOs konsolidieren die Beschaffung, fordern strenge Rabatte und Just-in-time-Lieferung und beeinflussen Produktentscheidungen in großen Praxisnetzwerken.

Welchem Lieferkettenrisiko sind Bogenhersteller ausgesetzt?

Die starke Abhängigkeit von Nickel-Titan-Legierungen, die hauptsächlich aus China bezogen werden, setzt Hersteller potenziellen Exportbeschränkungen aus.

Wie wirkt sich die Regulierung auf Direct-to-Consumer-Aligner-Modelle aus?

Maßnahmen der FDA und der FTC erfordern nun die Aufsicht durch zugelassene Zahnärzte, was die Compliance-Kosten erhöht und den Preisunterschied zur klinikbasierten Behandlung verringert.

Seite zuletzt aktualisiert am: