Marktgröße und Marktanteil für orthopädische Stützen und Bandagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

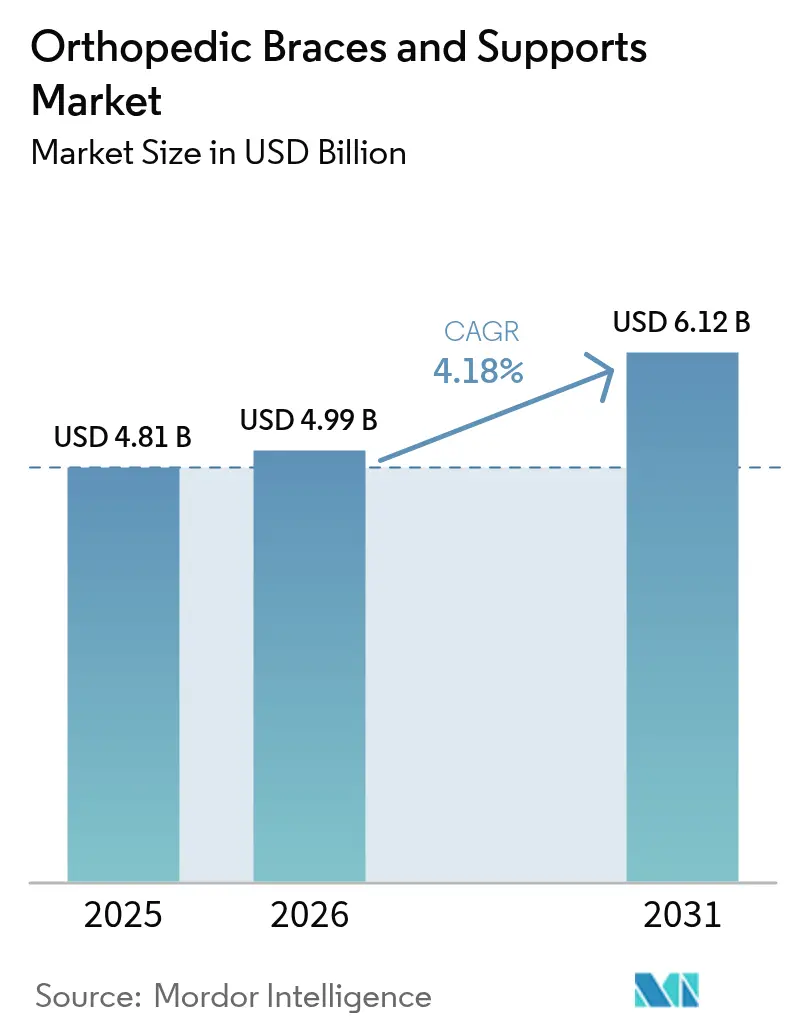

| Marktgröße (2026) | 4.99 Milliarden US-Dollar |

| Marktgröße (2031) | 6.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für orthopädische Stützen und Bandagen von Mordor Intelligence

Die Marktgröße für orthopädische Stützen und Bandagen wurde im Jahr 2025 auf USD 4,81 Milliarden geschätzt und wird voraussichtlich von USD 4,99 Milliarden im Jahr 2026 auf USD 6,12 Milliarden bis 2031 wachsen, bei einer CAGR von 4,18 % während des Prognosezeitraums (2026–2031).

Die zunehmende Prävalenz von Erkrankungen des Bewegungsapparats, die demografische Alterung und rasche Materialinnovationen lenken den Markt für orthopädische Stützen und Bandagen weg von handelsüblichen Neopren-Bandagen hin zu technisch entwickelten, sensorgestützten Geräten, die in postakute Versorgungspfade integriert werden. Weltweit lebten im Jahr 2020 fast 595 Millionen Menschen mit Arthrose, und die absolute Fallzahl ist auf dem Weg, sich bis 2050 einer Milliarde anzunähern. Parallel dazu erreichte die weltweite Bevölkerung ab 60 Jahren im Jahr 2025 1,4 Milliarden, was die Nachfrage in gesundheitssystemfähigen Regionen konzentriert, die langlebige medizinische Hilfsmittel erstatten. Leichtere Konstruktionen aus Kohlefaser und PEEK verbessern die Patientencompliance, indem sie das Gewicht der Bandage um 30–40 % reduzieren und dabei die Lastverteilung beibehalten, und frühe Anwender integrieren bereits Inertialsensoren, die Bewegungsumfangsdaten in Ferntherapie-Dashboards einspeisen.

Wichtigste Erkenntnisse des Berichts

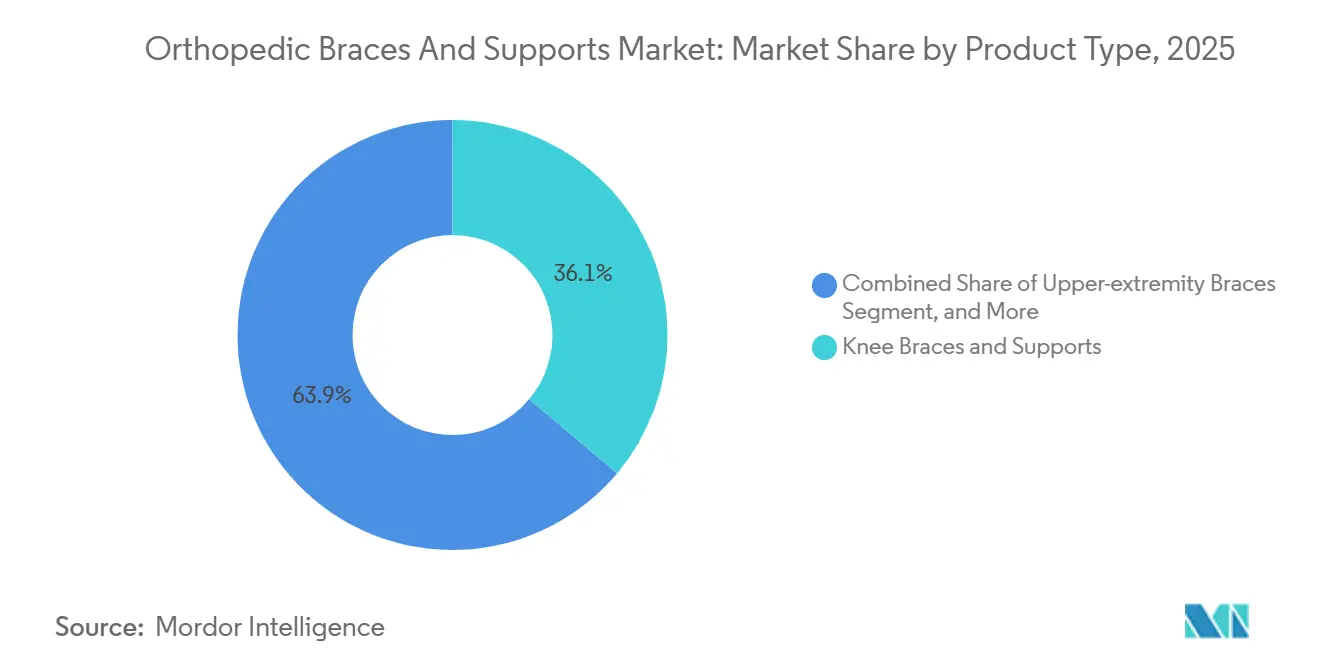

- Nach Produkttyp führten Kniebandagen und -stützen mit einem Marktanteil von 36,11 % am Markt für orthopädische Stützen und Bandagen im Jahr 2025, und Bandagen für die oberen Extremitäten werden voraussichtlich bis 2031 die schnellste CAGR von 6,06 % verzeichnen.

- Nach Anwendung entfielen 39,27 % des Umsatzes im Jahr 2025 auf Bandverletzungen, und die postoperative Rehabilitation wird voraussichtlich bis 2031 mit einer CAGR von 8,63 % wachsen.

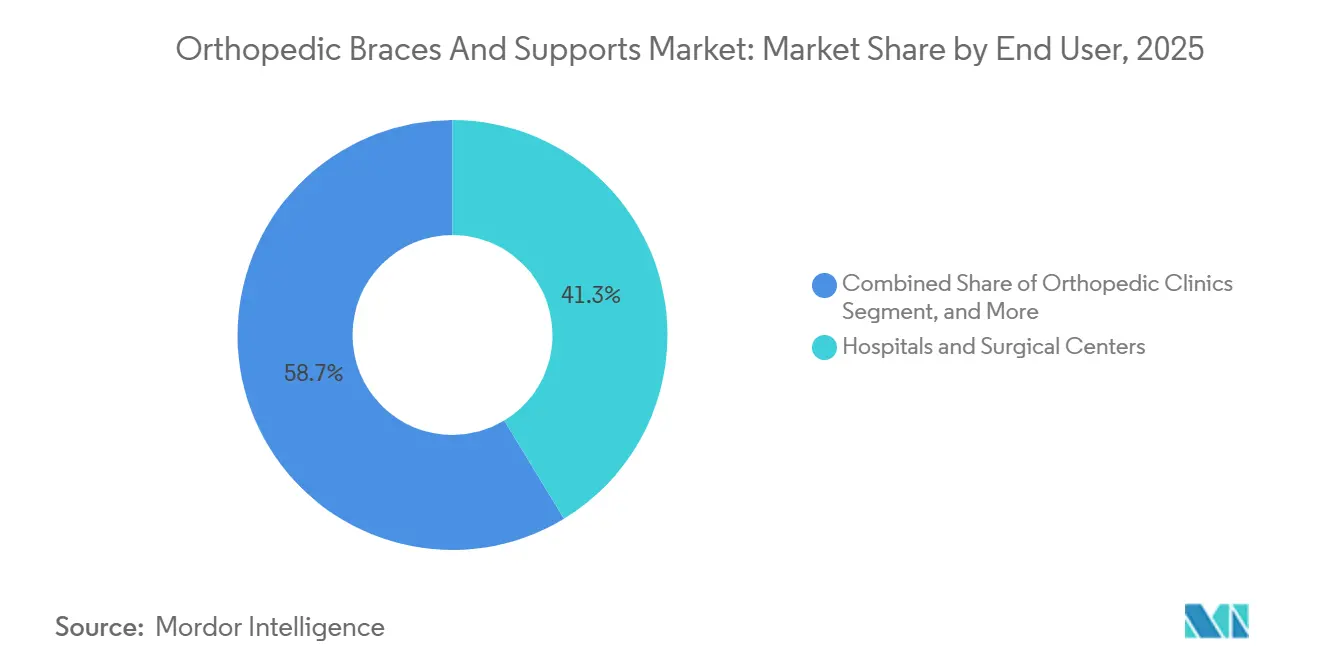

- Nach Endnutzer entfielen 41,32 % des Marktes für orthopädische Stützen und Bandagen im Jahr 2025 auf Krankenhäuser und chirurgische Zentren, und orthopädische Kliniken verzeichneten bis 2031 die höchste CAGR von 8,18 %.

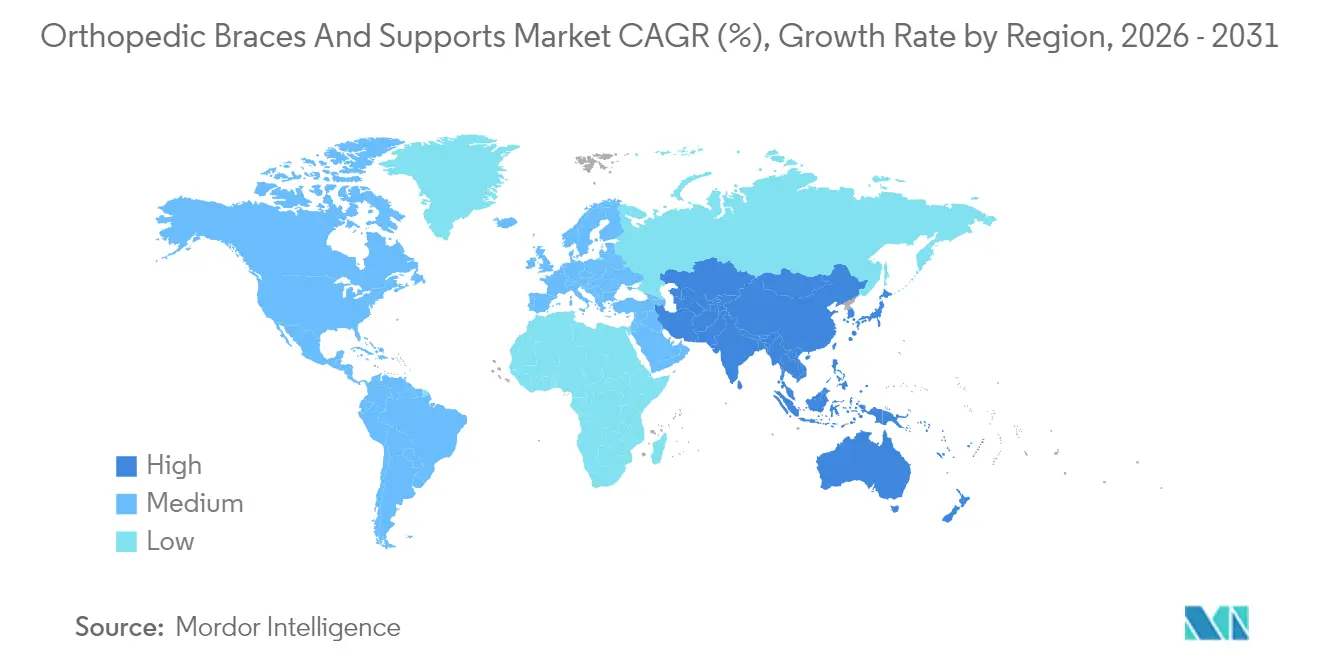

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,78 %, und der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,27 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für orthopädische Stützen und Bandagen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Arthrose und Erkrankungen des Bewegungsapparats | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.0% | Global, stärkste Auswirkung in Japan, der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende sportverletzungsbedingte Verletzungen | +0.6% | Nordamerika, EU, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Leichtbaumaterialien | +0.8% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Einführung von IoT-fähigen intelligenten Bandagen | +0.5% | Nordamerika, EU, Technologiezentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Direktvertrieb an Verbraucher über E-Commerce-Kanäle | +0.4% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Arthrose und Erkrankungen des Bewegungsapparats

Die weltweite Prävalenz von Arthrose stieg zwischen 1990 und 2020 um 113 % und wird bis 2050 voraussichtlich 1 Milliarde Fälle erreichen, was eine große, wiederkehrende Nutzerbasis für Knie- und Hüftbandagen sicherstellt. Länder mit mittlerem Einkommen in Asien und Lateinamerika werden den größten Teil der Nettoneufälle liefern, was kostengünstige Bandagen begünstigt, während reife Kostenträger in Nordamerika maßgeschneiderte Entlastungsorthesen erstatten. Im Jahr 2024 bestätigte die CDC, dass 58,5 Millionen US-amerikanische Erwachsene eine Arthritis-Diagnose trugen, was einen vorhersehbaren Bandagenersatzzyklus untermauert.[1]Zentren für Seuchenkontrolle und -prävention, "Arthritis-Daten und -Statistiken," cdc.gov Anbieter, die ihre Portfolios nach Preisstufen segmentieren, können sowohl die Nachfrage nach Selbstzahlern als auch die erstattete Premiumnachfrage abdecken. Der krankheitsbedingte Basisturnover verankert somit den Markt für orthopädische Stützen und Bandagen.

Wachsende geriatrische Bevölkerung

Im Jahr 2025 waren 29 % der japanischen Bevölkerung 65 Jahre oder älter, was den Bedarf an leichten Knöchel-Fuß-Orthesen unterstreicht, die mit robotischen Gehhilfen kompatibel sind. Weltweit erreichte die Bevölkerungsgruppe ab 60 Jahren im Jahr 2025 1,4 Milliarden und wird bis 2050 auf 2,1 Milliarden anwachsen. Ältere Erwachsene verbrauchen Bandagen in höheren Pro-Kopf-Raten, dennoch fördern Kostenträger präventive Bandagen, die kostspielige Operationen verzögern. Europas Abhängigkeitsquote, die von 34 % im Jahr 2025 auf 57 % bis 2050 steigt, erhöht den fiskalischen Druck und fördert die politische Unterstützung für häusliche Stützen, die die Mobilität erhalten.

Zunehmende sportverletzungsbedingte Verletzungen

Elf Jahre olympischer Daten zeigen, dass Leichtathletik-Athleten 127 Verletzungen pro 1.000 Athletentage erleiden, wobei Knie- und Knöchelverletzungen dominieren.[2]Soligard T. et al., "IOC-Konsenserklärung zur Belastung im Sport," bjsm.bmj.com Die Pitch-Smart-Regeln des Jugend-Baseballs, die inzwischen in 38 US-Bundesstaaten übernommen wurden, empfehlen Ellenbogenbandagen für Werfer, die 80 Innings überschreiten. CrossFits 15.000 Fitnessstudios weltweit tragen zu Überlastungsverletzungen des Handgelenks und der Lendenwirbelsäule bei und treiben die Nachfrage nach Schnellverschlussbandagen an. Vorschriften zur Athletensicherheit leiten somit neues Volumen in den Markt für orthopädische Stützen und Bandagen.

Fortschritte bei Leichtbaumaterialien

PEEK- und geflochtene Kohlefaserschalen reduzieren das Bandagengewicht um bis zu 40 %, ohne die Steifigkeit zu beeinträchtigen.[3]Zhang Y. et al., "PEEK in orthopädischen Anwendungen," springer.com Auxetische Gitterstrukturen, die für Knöchelstützen getestet werden, absorbieren Inversionskräfte besser als Neopren und bleiben dabei atmungsaktiv. Der dreidimensionale Druck reduziert die Vorlaufzeiten für maßgefertigte Bandagen von drei Wochen auf fünf Tage. Die Materialwissenschaft vergrößert daher die Leistungs-Preis-Lücke zwischen Premium- und Basis-SKUs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für anspruchsvolle Bandagen | -0.7% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Erstattungshürden für rezeptfreie Produkte | -0.5% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Fälschungsprodukten | -0.3% | Global, intensiv im asiatisch-pazifischen Raum und online | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Patientencompliance aufgrund von Unbehagen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für anspruchsvolle Bandagen

Maßgefertigte Entlastungsorthesen kosten USD 600–800, während intelligente Bandagen über USD 1.200 liegen und damit Selbstzahler in Indien, Indonesien und Brasilien ausschließen. WHO-Daten zeigen, dass die Eigenausgaben in 35 Ländern mit niedrigem und mittlerem Einkommen mehr als 50 % der Gesundheitsausgaben übersteigen, was die Durchdringung von Premiumprodukten begrenzt. Gestufte Angebote, wie Össurs Polypropylen-Linie „Select”, die die Materialkosten um 40 % senkt, zielen darauf ab, diese Lücke zu schließen.

Erstattungshürden für rezeptfreie Produkte

CMS schließt nicht verschriebene, frei verkäufliche Bandagen von der Kostenübernahme aus und wird die bundesweite Wettbewerbsausschreibung bis 2028 ausweiten, was die Zahlungen historisch gesehen um 10–15 % senkt. 62 % der US-amerikanischen privaten Krankenversicherungspläne verlangen nun den Nachweis einer gescheiterten konservativen Therapie, bevor sie maßgefertigte Kniebandagen genehmigen. Sinkende Erstattungen bedrohen Innovationen im mittleren Preissegment, auch wenn hochwertige Geräte neue RTM-Codes sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zuwächse bei oberen Extremitäten übertreffen die Dominanz der Kniebandagen

Kniebandagen behielten im Jahr 2025 einen beherrschenden Anteil von 36,11 % am Markt für orthopädische Stützen und Bandagen, gestützt durch weit verbreitete Kreuzbandrisse und mediale Kniearthrose. Allerdings wird erwartet, dass Geräte für die oberen Extremitäten, angeführt von Schulter- und Ellenbogenstützen, bis 2031 mit einer CAGR von 6,06 % wachsen und damit alle anderen Kategorien übertreffen. Rotatorenmanschettenreparaturen in den Vereinigten Staaten stiegen im Jahr 2024 um 8 % im Jahresvergleich, was eine anhaltende Nachfrage nach Abduktionskissen und Schlingen antreibt. Richtlinien für den Jugend-Baseball normalisieren zudem die prophylaktische Ellenbogenbandagierung und verlängern die Ersatzzyklen.

Die Bandagierung von Knöchel und Fuß polarisiert sich zwischen kostengünstigen elastischen Bandagen und maßgefertigten Knöchel-Fuß-Orthesen bei Fußheberschwäche. Die Übernahme von Paragon 28 durch Zimmer Biomet im Jahr 2025 unterstreicht dessen Wette auf das Wachstum im Bereich der Extremitätenspezialitäten. Lumbosakrale Orthesen sehen sich einer strengeren CMS-Kostenübernahme gegenüber, was die Genehmigungszeiten verlängert. Nischen-Hüft- und Beckenlösungen bleiben an postoperative Protokolle gebunden und haben eine begrenzte Akzeptanz bei Arthrose.

Nach Anwendung: Postoperative Rehabilitation steigt durch ERAS-Einführung

Anwendungen bei Bandverletzungen erfassten 39,27 % des Umsatzes im Jahr 2025, verlangsamen sich jedoch, da beschleunigte Kreuzband-Protokolle die Immobilisierungsfenster verkürzen. Im Gegensatz dazu werden Bandagen für die postoperative Rehabilitation bis 2031 voraussichtlich mit einer CAGR von 8,63 % wachsen, unterstützt durch ERAS-Pfade, die eine frühzeitige, bandagengestützte Mobilisierung vorschreiben. Eine Metaanalyse aus dem Jahr 2024 ergab, dass Scharnierkniebandagen die Verweildauer bei totalem Kniegelenkersatz um 1,2 Tage verkürzten, was ihren klinischen Nutzen unterstreicht.

Präventive Bandagierung schneidet aufgrund hoher Abbruchraten bei asymptomatischen Nutzern unterdurchschnittlich ab, während Entlastungskniebandagen die Arthroplastik bei früher Arthrose weiterhin um 2–4 Jahre verzögern. Orthesen für chronische Erkrankungen wie Zerebralparese halten eine stabile Nachfrage aufrecht, sehen sich jedoch einem schrittweisen Anteilsverlust durch Fortschritte in der biologischen Therapie gegenüber.

Nach Endnutzer: Orthopädische Kliniken profitieren von der ambulanten Migration

Krankenhäuser und chirurgische Zentren machten im Jahr 2025 41,32 % des Marktes für orthopädische Stützen und Bandagen aus, angetrieben durch die unmittelbare postoperative Anpassung. Dennoch wird erwartet, dass orthopädische Kliniken bis 2031 mit einer CAGR von 8,18 % wachsen, da Kostenträger gelenkerhaltende Eingriffe in ambulante Einrichtungen verlagern. Ambulante orthopädische Besuche in den Vereinigten Staaten stiegen im Jahr 2024 um 11 %, während die stationären Volumina um 3 % zurückgingen. Fast die Hälfte der privaten orthopädischen Gruppen gibt Bandagen nun vor Ort aus, was Gerätemargen sichert und die Compliance verbessert.

Heimversorgungseinstellungen gewinnen an Dynamik, da CMS-Codes für das Ferntherapeutische Monitoring Kliniker für die Überprüfung von Sensordaten erstatten. Sport- und Rehabilitationszentren bedienen eine selbstzahlende, leistungsorientierte Klientel, die bereit ist, in Premium-Designs zu investieren.

Geografische Analyse

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 eine CAGR von 7,27 % verzeichnen und damit alle anderen Regionen übertreffen. China verkürzte die Überprüfungszeiten für orthopädische Hilfsmittel der Klasse II im Jahr 2024 auf neun Monate, richtete die Dokumentation an ISO 13485 aus und senkte die Markteintrittsbarrieren für multinationale Unternehmen. Indiens Produktionsgebundenes Anreizprogramm bietet einen Rabatt von 5 % auf inkrementelle Inlandsumsätze und ermutigt globale Marken, lokale Produktionslinien einzurichten. Japans überalternde Gesellschaft treibt die Einführung leichter, flacher Geräte voran, die mit robotischen Exoskeletten kompatibel sind, und stärkt die Frontier intelligenter Bandagen.

Nordamerika, verankert durch die Medicare-DMEPOS-Erstattung, behielt im Jahr 2025 einen Anteil von 39,78 %, sieht sich jedoch künftig einer Margenverengung durch die bundesweite Wettbewerbsausschreibung ab 2028 gegenüber. Europa fragmentiert sich entlang von Erstattungslinien; das GBP-7,6-Millionen-Rahmenwerk von Wales im Jahr 2024 senkte die Beschaffungskosten um 12 % und standardisierte gleichzeitig die Versorgungspfade. Der Nahe Osten investiert im Vorfeld großer Veranstaltungen in Sportkliniken, während Südamerika unterschiedliche Wege einschlägt: Brasilien weitet die SUS-Erstattung aus, während Argentinien angesichts von Währungsbeschränkungen lokal hergestellte elastische Stützen priorisiert.

Wettbewerbslandschaft

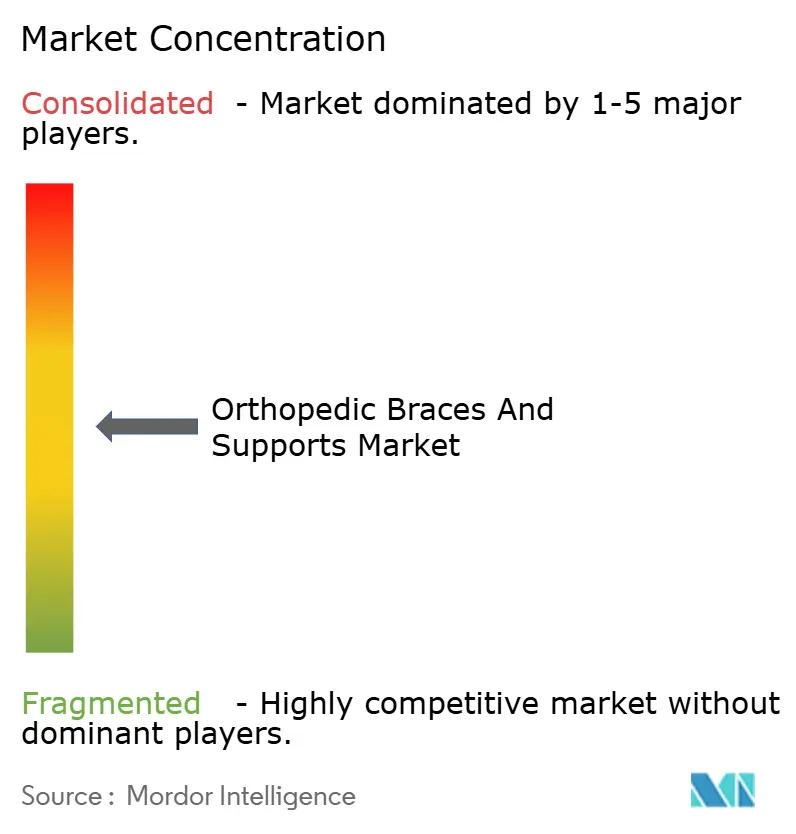

Die führenden Anbieter Össur, Enovis (DJO), Bauerfeind, Zimmer Biomet und 3M machten im Jahr 2025 gemeinsam einen erheblichen Teil des weltweiten Umsatzes aus, was auf eine moderate Konzentration hindeutet. Die Übernahme von Paragon 28 durch Zimmer Biomet für USD 1,2 Milliarden festigte dessen Fuß-und-Knöchel-Franchise, während Johnson & Johnson die USD 9,2 Milliarden schwere DePuy Synthes-Einheit bis 2027 abspalten wird, um seinen orthopädischen Fokus zu schärfen. Kleinere Innovatoren nutzen Direktvertriebskanäle; Bauerfeind steigerte den Online-Umsatz im Jahr 2024 durch Lehrinhalt auf 28 % des europäischen Umsatzes.

Die Sensorintegration ist ein entscheidendes Wettbewerbsfeld. Mehrere intelligente Bandagen durchliefen im Jahr 2025 den 510(k)-Prozess, doch ein Mangel an Datenaustauschstandards fragmentiert das Ökosystem. Patentanmeldungen, die „negatives Poisson-Verhältnis” oder „Thermoregulation” in Bandagendesigns erwähnen, stiegen im Jahresvergleich um 34 %. Strategische Investitionen wie Thuasnes CAD-5-Millionen-Beteiligung an Bionic Powers energiegewinnender Agilik-Knieorthese verwischen die Grenzen zwischen passiver Stütze und aktivem Exoskelett.

Marktführer für orthopädische Stützen und Bandagen

Zimmer Biomet

Ottobock SE & Co. KGaA

Össur

3M

Enovis (DJO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: OrthoPediatrics Corp erweiterte seine Abteilung für Spezialorthesen mit dem OPSB-Sensorsystem und der MOVE-D-Bandage.

- Mai 2024: Thuasne übernahm Corflex Global, um die US-Präsenz zu vertiefen und den Vertrieb von orthopädischen Bandagen zu optimieren.

- April 2024: Solventum schloss seine Trennung von 3M ab und startete als unabhängiges Gesundheitsunternehmen mit einem Umsatz von USD 8,2 Milliarden.

- Januar 2024: Enovis brachte die DonJoy ROAM OA-Kniebandage mit magnetischen Ausrichtungsclips und einem „Set-and-Forget”-Spannsystem auf den Markt.

Umfang des globalen Marktberichts für orthopädische Stützen und Bandagen

Gemäß dem Umfang des Berichts sind orthopädische Stützen und Bandagen gängige orthopädische Hilfsmittel, werden jedoch manchmal fälschlicherweise der Rekonvaleszenzmedizin zugeordnet. Sie bestehen in der Regel aus starren Materialien wie Hartkunststoff und weichen Materialien wie Spandex und werden hauptsächlich zur Immobilisierung von Gelenken verwendet, damit diese in einer effektiven Position heilen können.

Der Marktbericht für orthopädische Stützen und Bandagen ist segmentiert nach Produkttyp (Kniebandagen und -stützen, Knöchel- und Fußbandagen, Rücken- und Wirbelsäulenbandagen, Bandagen für die oberen Extremitäten, Hüft- und Beckenbandagen, Sonstige), Anwendung (Bandverletzung, Prävention, postoperative Rehabilitation, Arthrose, sonstige chronische Erkrankungen), Endnutzer (Krankenhäuser und chirurgische Zentren, orthopädische Kliniken, Heimversorgungseinstellungen, Sport- und Rehabilitationszentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wert (USD) angegeben.

| Kniebandagen und -stützen |

| Knöchel- und Fußbandagen |

| Rücken- und Wirbelsäulenbandagen |

| Bandagen für die oberen Extremitäten |

| Hüft- und Beckenbandagen |

| Sonstige |

| Bandverletzung |

| Prävention |

| Postoperative Rehabilitation |

| Arthrose |

| Sonstige chronische Erkrankungen |

| Krankenhäuser und chirurgische Zentren |

| Orthopädische Kliniken |

| Heimversorgungseinstellungen |

| Sport- und Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kniebandagen und -stützen | |

| Knöchel- und Fußbandagen | ||

| Rücken- und Wirbelsäulenbandagen | ||

| Bandagen für die oberen Extremitäten | ||

| Hüft- und Beckenbandagen | ||

| Sonstige | ||

| Nach Anwendung | Bandverletzung | |

| Prävention | ||

| Postoperative Rehabilitation | ||

| Arthrose | ||

| Sonstige chronische Erkrankungen | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Orthopädische Kliniken | ||

| Heimversorgungseinstellungen | ||

| Sport- und Rehabilitationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für orthopädische Stützen und Bandagen?

Die Marktgröße für orthopädische Stützen und Bandagen erreichte im Jahr 2026 USD 4,99 Milliarden und wird bis 2031 voraussichtlich USD 6,12 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Bandagen für die oberen Extremitäten werden voraussichtlich bis 2031 die schnellste CAGR von 6,06 % verzeichnen, gestützt durch zunehmende Eingriffe an der Rotatorenmanschette und dem Ellenbogenband.

Wie bedeutend ist der asiatisch-pazifische Raum für das künftige Wachstum?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,27 % wachsen, unterstützt durch vereinfachte Vorschriften in China und Fertigungsanreize in Indien.

Werden intelligente Bandagen erstattet?

In den Vereinigten Staaten können sensorgestützte Bandagen für die im Jahr 2024 eingeführten Codes für das Ferntherapeutische Monitoring qualifizieren, was einen Weg zur Erstattung bietet.

Was sind die Haupthindernisse für die Einführung von Premium-Bandagen?

Hohe Gerätekosten, fragmentierte Erstattung für rezeptfreie Produkte und anhaltende Fälschungsverbreitung bleiben die primären Hürden.

Seite zuletzt aktualisiert am: