Endodontie-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

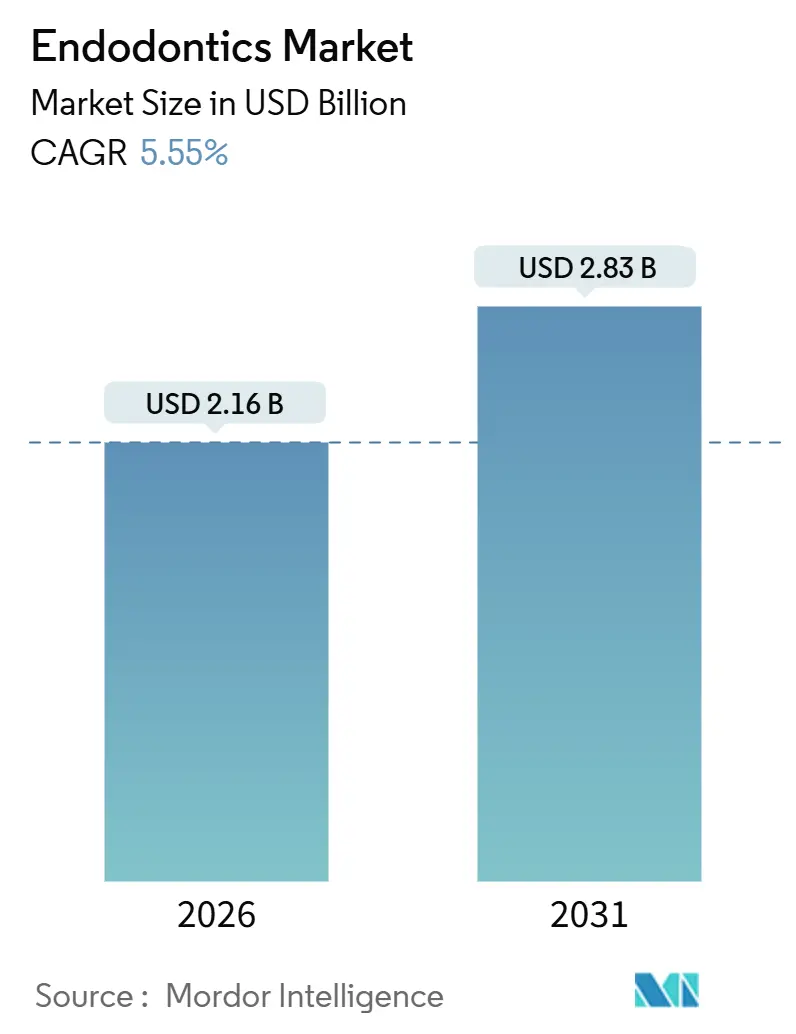

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Endodontie-Markt Analyse von Mordor Intelligence

Die Größe des Endodontie-Markts wird im Jahr 2026 auf USD 2,16 Milliarden geschätzt und soll bis 2031 USD 2,83 Milliarden erreichen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026-2031).

Stetiges Wachstum wird durch eine alternde Bevölkerung, die mehr natürliche Zähne behält, durch Verfahrensupgrades von manuellen zu rotierenden und KI-gesteuerten Systemen sowie durch eine größere Bereitschaft in aufstrebenden Volkswirtschaften, für zahnerhaltende Maßnahmen statt Extraktionen zu zahlen, angetrieben. Die Technologieausgaben verlagern sich hin zu kapitalintensiven Behandlungsplattformen wie Apex-Lokalisatoren mit integrierten Motoren, Lasereinheiten und KI-Navigation, die die Erstbehandlungserfolgsraten erhöhen und den Retreatment-Bedarf reduzieren. Wiederkehrende Verbrauchsmaterialumsätze bleiben die wichtigste Erlössäule, aber Geräteupgrades erzielen die schnellsten inkrementellen Zuwächse. Verschärfte Infektionsschutzvorschriften in Europa, Japan und Australien beschleunigen den Übergang zu Einweginstrumenten, während Subventionen, insbesondere in Deutschland und Frankreich, den Preiswiderstand dämpfen. Parallel dazu baut der asiatisch-pazifische Raum Dentalkorridore für den Medizintourismus aus, die westliche Technologiestandards zu attraktiven Preisen anbieten und die Nachfrage aus Nordamerika und Europa abziehen. Die Weltgesundheitsorganisation meldete im Jahr 2025 2,5 Milliarden Erwachsene mit unbehandelter Karies und unterstrich damit den anhaltenden klinischen Bedarf, der langfristige Behandlungsvolumina stützt.

Wichtigste Erkenntnisse des Berichts

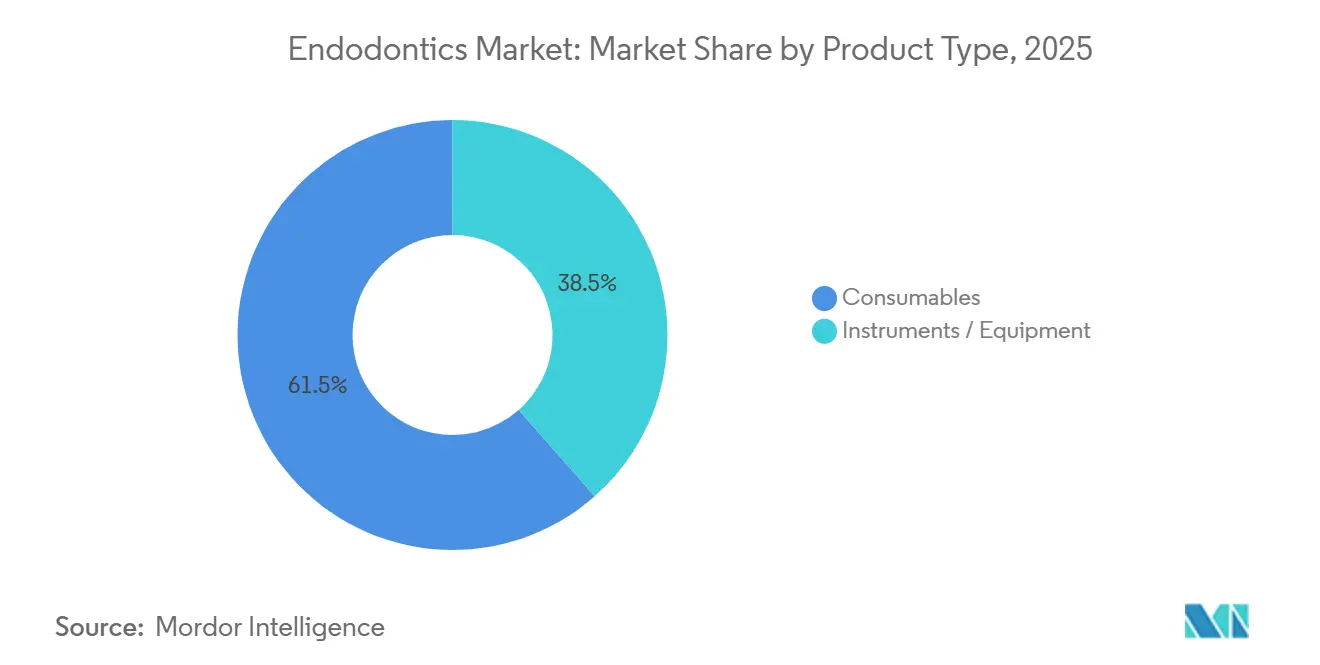

- Nach Produkttyp führten Verbrauchsmaterialien mit einem Anteil von 61,55 % am Endodontie-Markt im Jahr 2025; Instrumente und Geräte werden bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen.

- Nach Endnutzer entfielen auf Zahnarztpraxen 58,53 % der Endodontie-Marktgröße im Jahr 2025, während akademische und Forschungsinstitute bis 2031 mit einer CAGR von 8,85 % expandieren werden.

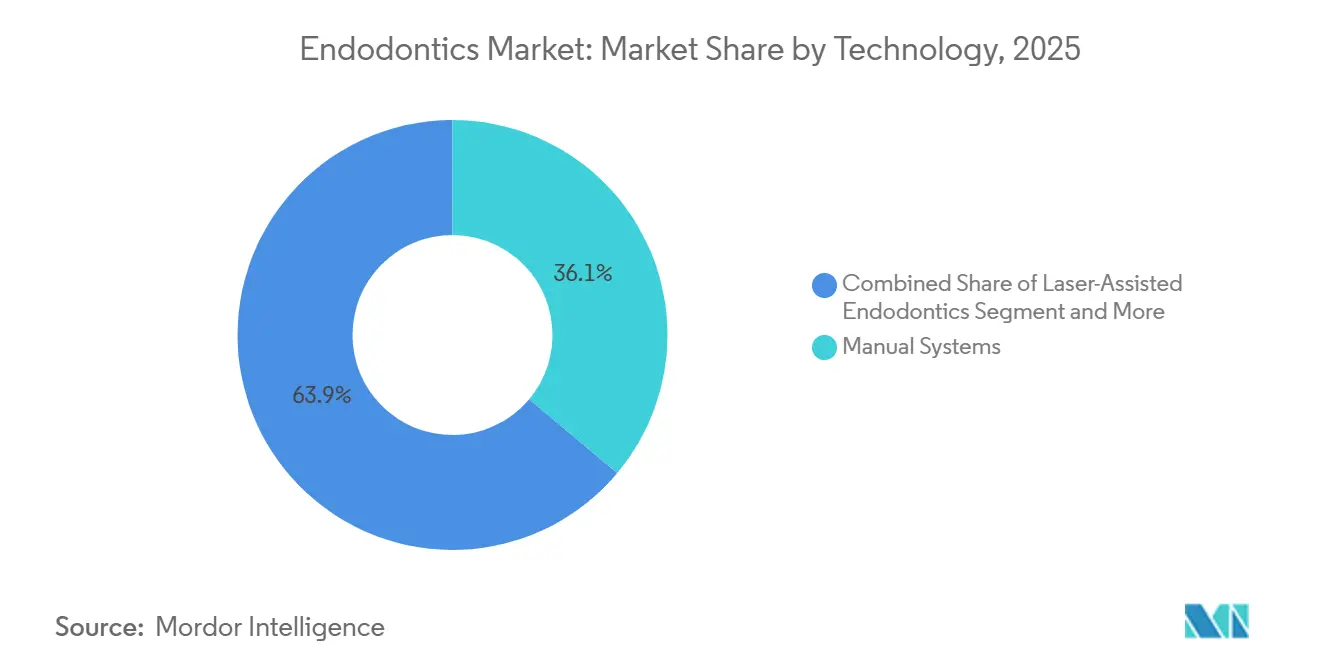

- Nach Technologie behielten manuelle Systeme im Jahr 2025 einen Anteil von 36,13 % am Endodontie-Markt; KI-gesteuerte Navigation wird bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen.

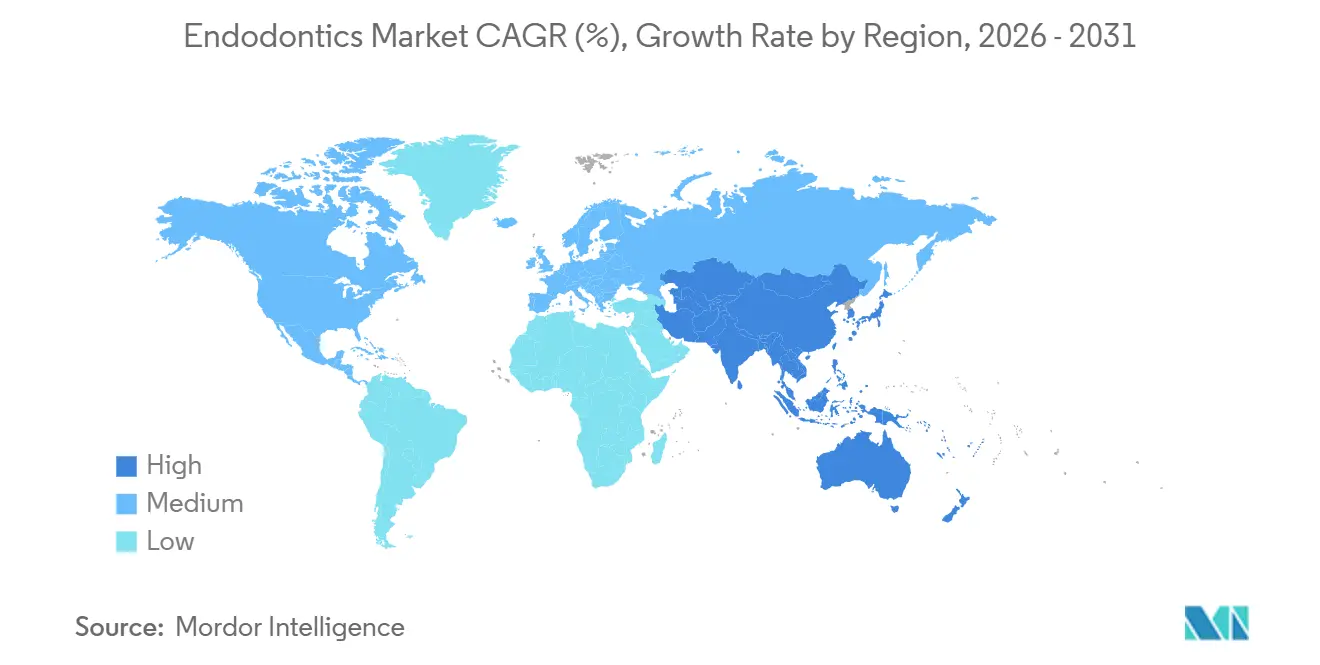

- Nach Geografie dominierte Nordamerika den Umsatz mit einem Anteil von 37,23 % an der Endodontie-Marktgröße im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Endodontie-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Parodontal- und Zahnkariesfällen bei der alternden Bevölkerung | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte bei NiTi-Rotationsfeilen und adaptiven Bewegungssystemen | +1.5% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Ausbau von Zahnarztpraxennetzwerken und Dentalmedizintourismus-Zentren in aufstrebenden Märkten | +1.3% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte dreidimensionale periapikale Bildgebung zur Steigerung der Behandlungspräzision | +0.9% | Nordamerika und EU, Pilotprojekte im städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| EU-Subventionen für Einweginstrumente zur Eindämmung von Kreuzinfektionen | +0.6% | Europäische Union, mögliche Übernahme in Australien und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Parodontal- und Zahnkariesfällen bei der alternden Bevölkerung

Erwachsene ab 65 Jahren werden bis 2030 16 % der Weltbevölkerung ausmachen, eine Kohorte mit einer 2,8-fach höheren Prävalenz von apikaler Parodontitis als jüngere Altersgruppen. Kampagnen zur Zahnerhaltung haben die Zahnlosigkeit verringert, gleichzeitig aber die Anzahl der für Pulpanekrose anfälligen Zähne erhöht. Japan, die älteste Gesellschaft der Welt, verzeichnete zwischen 2020 und 2024 einen Anstieg der Wurzelkanalbehandlungen pro 1.000 Einwohner um 11 %, ein Anstieg, der vollständig von der nationalen Krankenversicherung abgedeckt wird. Chronische systemische Erkrankungen wie Diabetes beeinträchtigen die Heilung und erhöhen das Retreatment-Volumen, was fortschrittliche Obturationsmittel begünstigt, die Kalzium- und Hydroxylionen freisetzen. Diese demografischen Rückenwinde sind in Subsahara-Afrika und Südasien schwächer ausgeprägt, wo jüngere Bevölkerungen und eine geringere Inanspruchnahme von Zahnpflege die unmittelbaren Auswirkungen verzögern, doch der langfristige Vektor bleibt aufwärts gerichtet.

Schnelle Fortschritte bei NiTi-Rotationsfeilen und adaptiven Bewegungssystemen

Wärmebehandelte Nickel-Titan-Legierungen – vermarktet als Gold Wire, Blue Wire oder CM Wire – bieten eine um 40 %–60 % höhere Wechselfestigkeitsbeständigkeit als herkömmliches superelastisches NiTi und ermöglichen die sichere Aufbereitung komplexer Kanalkrümmungen[1]Dentsply Sirona, „Jahresbericht 2025,” Dentsply Sirona, dentsplysirona.com. Dentsply Sirona lieferte bis Ende 2025 weltweit mehr als 8 Millionen WaveOne Gold-Feilen aus, während FKG Dentaires XP-endo Shaper eine Formgedächtnisexpansion nutzt, um das Vorflaren zu minimieren. In schnurlose Motoren eingebettete adaptive Bewegungsalgorithmen passen Drehmoment und Rotation in Echtzeit an, reduzieren die Stufenbildung und verkürzen die Behandlungszeit laut einer Metaanalyse aus dem Jahr 2025 um 18 %. Diese Fortschritte sind besonders wirkungsvoll bei mehrwurzeligen Molaren, bei denen herkömmliche Feilen das Risiko einer Separation aufweisen, was die klinischen Erfolgsraten und den Patientendurchsatz steigert.

Ausbau von Zahnarztpraxennetzwerken und Dentalmedizintourismus-Zentren in aufstrebenden Märkten

Von Private-Equity finanzierte Zahnarztketten in Indien, Thailand und Brasilien standardisieren endodontische Arbeitsabläufe, nutzen Mengenrabatte zur Senkung der Kosten pro Behandlung und vermarkten ISO 13485-zertifizierte Versorgung an internationale Patienten. Thailand gewährt Steuervergünstigungen für Kliniken, die eine Akkreditierung der Joint Commission International erhalten und mindestens 30 % ausländische Patienten behandeln, was die Expansion in Bangkok und Phuket fördert. Indiens eingehender Dentalmedizintourismus wuchs im Jahr 2025 um 22 % im Jahresvergleich, wobei endodontische Eingriffe fast ein Fünftel der Fälle ausmachten, da Kliniken Wurzelkanalbehandlungen mit CBCT-Bildgebung zu 40 %–50 % der US-amerikanischen Preise bündeln. Einheitliche Protokolle steigern den Geräteumsatz, beschleunigen die Technologiediffusion und verkürzen die Amortisationszeit für KI-gesteuerte Systeme.

KI-gesteuerte dreidimensionale periapikale Bildgebung zur Steigerung der Behandlungspräzision

Digitale Volumentomografie in Verbindung mit Algorithmen des maschinellen Lernens erkennt akzessorische Kanäle und periapikale Läsionen mit einer Sensitivität von 92 % im Vergleich zu 68 % bei der zweidimensionalen Röntgenaufnahme. Die FDA erteilte 2025 die Zulassung für die Second Opinion-Software von Pearl Inc., die es Kliniker ermöglicht, farbkodierte Anatomiekarten auf Live-CBCT-Aufnahmen zu überlagern. Envistas Apex ID ergänzte im selben Jahr eine KI-Navigation, reduzierte redundante Röntgenaufnahmen und verkürzte die durchschnittliche Behandlungszeit um neun Minuten. Die Akzeptanz ist in Nordamerika und Westeuropa am stärksten, wo die Erstattung günstig ist, während Südostasien und Lateinamerika Pilotprogramme in Universitätskliniken durchführen, um das Kosten-Nutzen-Verhältnis zu validieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche endodontische Geräte und Verbrauchsmaterialien | -0.7% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen im asiatisch-pazifischen Raum, Subsahara-Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Strenge globale Zulassungswege für neue Obturationssysteme und Lasersysteme | -0.4% | Global, mit den längsten Zeitrahmen in Nordamerika, EU und Japan | Mittelfristig (2-4 Jahre) |

| Begrenzte Erstattung für Retreatment und CBCT-Bildgebung | -0.6% | Nordamerika, Europa, Australien; minimale Auswirkungen in Märkten mit Selbstzahlung in Asien und Lateinamerika | Mittelfristig (2-4 Jahre) |

| Umweltvorschriften zu Einwegkunststoffen, die die Kosten für Verbrauchsmaterialien erhöhen | -0.3% | Europäische Union, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Kanada; Pilotdurchsetzung in Kalifornien und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche endodontische Geräte und Verbrauchsmaterialien

Die Ausstattung eines Behandlungsraums mit einem schnurlosen Motor, einem Apex-Lokalisator, einem CBCT-Scanner und einer Laserplattform kann USD 80.000 übersteigen. Rotierende NiTi-Systeme kosten USD 8–15 pro Kanal bei Einweg- oder eingeschränkten Wiederverwendungsprotokollen gegenüber USD 2–3 für Edelstahl-Handfeilen, eine Differenz, die schwer zu rechtfertigen ist, wenn die durchschnittlichen Wurzelkanalgebühren USD 50–150 betragen. Einfuhrzölle von 10 % auf Dentalgeräte in Indien und fragmentierter Kundendienst in Indonesien oder Nigeria dämpfen die Akzeptanz zusätzlich. Leasing- und Gebrauchtgerätewege helfen, doch Garantielücken und inkonsistenter Service machen viele Kliniker vorsichtig. In Märkten mit dominanter Selbstzahlung werden die Kosten direkt an die Patienten weitergegeben, was die Durchdringung auf große städtische Kliniken beschränkt.

Strenge globale Zulassungswege für neue Obturationssysteme und Lasersysteme

Neuartige bioaktive Dichtstoffe ohne klare Präzedenzfälle durchlaufen häufig den Premarket-Approval-Weg der FDA, was die Vermarktung um bis zu zwei Jahre verzögert und USD 2–4 Millionen an Testkosten verursacht. Europas MDR verlangt eine umfassendere klinische Bewertung und Marktüberwachung nach dem Inverkehrbringen, was die Markteinführungszeiten um 12–18 Monate verlängert[2]Europäische Kommission, „Leitfaden zur Medizinprodukteverordnung,” Europäische Kommission, europa.eu. Japans Regulierungsbehörde stufte adaptive Bewegungsmotoren im Jahr 2025 in eine höhere Risikoklasse ein und löste damit neue Biokompatibilitätstests aus. Diese Hürden begünstigen etablierte Unternehmen, die den Compliance-Aufwand über breitere Portfolios amortisieren können, und benachteiligen kleinere Innovatoren, was die Technologieerneuerung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien sichern den Umsatz, Geräte beschleunigen das Wachstum

Verbrauchsmaterialien machten im Jahr 2025 61,55 % des Endodontie-Marktanteils aus, angetrieben durch den konstanten Umsatz von Feilen, Obturationsmaterialien und Spüllösungen. Wärmebehandelte NiTi-Feilen, die eine um 40 %–60 % höhere Ermüdungsbeständigkeit bieten, verdrängen herkömmliche Legierungen und sind entscheidend für Wiederholungskäufe. Bioaktive Dichtstoffe, die Kalziumionen freisetzen, verkürzen die periapikale Heilung um bis zu 20 % im Vergleich zu Epoxidharz-Alternativen. Instrumente und Geräte werden, obwohl kleiner, mit einer CAGR von 7,25 % wachsen, gestützt durch schnurlose Motoren mit Bluetooth-Konnektivität, Lasereinheiten für minimal-invasive Pulpotomie und KI-integrierte Apex-Lokalisatoren. Maschinengestützte Obturationspistolen beschleunigen dreidimensionale Füllungen und sind für Praxen mit hohem Patientenaufkommen attraktiv. Da die Europäische Union auf Einwegfeilen drängt, steigen die Stückzahlen, auch wenn die Stückmargen sinken, was Unternehmen mit vertikal integrierten Verpackungslinien zugute kommt.

Nach Endnutzer: Praxen dominieren, akademische Institute wachsen stark

Zahnarztpraxen generierten im Jahr 2025 58,53 % der Endodontie-Marktgröße und bleiben der wichtigste Umsatzkanal. Unternehmensketten in Indien, Brasilien und den Vereinigten Staaten verhandeln erhebliche Mengenrabatte, treiben die Gerätestandardisierung voran und vergrößern den Technologievorsprung gegenüber Einzelpraxen. Akademische und Forschungsinstitute, die mit einer CAGR von 8,85 % wachsen, unterstützen die frühe Einführung von CBCT, Lasern und KI-Systemen, unterstützt durch staatliche Zuschüsse in China und Indien, die die Anzahl der postgradualen Studienplätze seit 2024 um mehr als ein Drittel erhöht haben. Zahnkliniken, die zwar langsamer wachsen, behandeln komplexe Retreatments und chirurgische Fälle, die hochwertige Bildgebung und Mikroskopie erfordern, was die Ausgaben pro Fall auf einem hohen Niveau hält. Diese Zweiteilung positioniert Praxen als Volumentreiber und Universitäten als Technologieinkubatoren.

Nach Technologie: Manuelle Systeme bleiben bestehen, KI-Navigation sorgt für Disruption

Manuelle Instrumentierung hielt im Jahr 2025 noch immer einen Anteil von 36,13 % am Endodontie-Markt, gestützt durch niedrige Kosten und die Vertrautheit der Kliniker, insbesondere bei einfachen einwurzeligen Zähnen. Rotationsplattformen dominieren bei mehrwurzeligen Molaren, unterstützt durch schnurlose Motoren, die das taktile Feedback von Handfeilen nachahmen. Lasergestützte Ansätze bleiben aufgrund von Investitionskosten über USD 25.000 und speziellen Schulungsanforderungen eine Nische, gewinnen jedoch in der pädiatrischen Pulpotomie zunehmend an Beliebtheit. KI-gesteuerte Navigation, die in den Vereinigten Staaten und Europa als Software als Medizinprodukt zugelassen ist, wird bis 2031 mit einer CAGR von 9,7 % wachsen, Verfahrensfehler reduzieren und die Obturationqualität laut frühen Studien, die bei der American Association of Endodontists vorgestellt wurden, um 15 % verbessern. Die Akzeptanz variiert stark nach Geografie; nordamerikanische Fachpraxen führen, während viele aufstrebende Märkte noch in der Pilotphase sind.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,23 % des globalen Umsatzes. Die Vereinigten Staaten führen jährlich 15 Millionen Eingriffe durch und sind führend bei der Einführung von KI-Navigation und Lasersystemen, obwohl die Erstattung für Retreatment und ergänzende CBCT-Bildgebung inkonsistent bleibt. Kanadas gemischtes öffentlich-privates Modell schafft einen zweigeteilten Markt, und Mexikos Grenzstädte ziehen US-amerikanische Dentalmedizintouristen mit FDA-zugelassenen Geräten zu 50 % niedrigeren Gebühren an.

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 8,51 % wachsen, angetrieben durch steigende Mittelklasseeinkommen und staatliche Infrastrukturmaßnahmen. China subventioniert Rotationssysteme und Apex-Lokalisatoren für ländliche Gemeinden und verringert so die Qualitätslücke zwischen Stadt und Land. Indien bildet jährlich über 2.000 neue Endodontie-Spezialisten aus und stärkt damit die Behandlungskapazität. Thailand und Malaysia kombinieren ISO-zertifizierte Lieferketten mit international ausgebildeten Klinikern und stärken so die Attraktivität des Dentalmedizintourismus. Australien prüft Einwegvorschriften, die den Wechsel von wiederverwendbaren Feilen beschleunigen und den Verbrauchsmaterialumsatz steigern könnten.

Europa priorisiert die Infektionskontrolle, wobei Deutschland und Frankreich 70 %–80 % der Kosten für Einwegfeilen erstatten und so die Einführung sowohl in privaten als auch in klinischen Einrichtungen beschleunigen. Das NHS-Budget des Vereinigten Königreichs hält eine Kluft zwischen Grundversorgung und privaten Premiumangeboten aufrecht. Südeuropäische Städte bedienen nordeuropäische Patienten, die niedrigere Preise bei gleichzeitig CE-gekennzeichneten Geräten suchen. Der Nahe Osten investiert im Rahmen von Plänen zur Diversifizierung des Gesundheitswesens in Dentalzentren, und Südafrikas Privatsektor übernimmt Rotations- und CBCT-Technologie in einem Tempo ähnlich dem Südeuropas.

Südamerika verzeichnet punktuell schnelles Wachstum, hauptsächlich in Brasilien und Argentinien, wo städtische Ketten Protokolle standardisieren. Währungsvolatilität stört gelegentlich Importe, fördert aber lokale Aufarbeitungsmärkte für CBCT- und Lasergeräte.

Wettbewerbslandschaft

Dentsply Sirona und Envista hielten im Jahr 2025 gemeinsam einen bedeutenden Anteil am globalen Umsatz und nutzten dabei umfassende Portfolios, die Feilen, Motoren, Obturationssysteme und Bildgebung umfassen. FKG Dentaire, VDW und Micro-Mega sichern sich Premiummargen bei Rotationsfeilen durch proprietäre Wärmebehandlung und adaptive Geometrie, die Flexibilität und Ermüdungslebensdauer verbessern. Biolase und Fotona erschließen die Lasernische, während KI-Navigations-Start-ups CBCT-Daten mit Echtzeit-Verfahrensführung integrieren und die Gerätestufe fragmentieren. ISO 13485-Zertifizierung und FDA 510(k)-Zulassung bleiben erhebliche Markteintrittsbarrieren, insbesondere nachdem Europas MDR die Anforderungen an den Nachweis verschärft hat. Auftragshersteller in China und Indien fordern Preispunkte heraus, indem sie generische Feilen mit bis zu 50 % Rabatt liefern, was etablierte Unternehmen unter Druck setzt, sich durch klinische Daten, kontinuierliche Weiterbildung und digitale Serviceschichten zu differenzieren.

Die Patentaktivität ist intensiv; Dentsply Sirona hält mehr als 150 aktive Patente auf NiTi-Metallurgie und Feilengeometrie[3]Vereinigtes Staaten Patent- und Markenamt, „Patentdatenbanksuche,” USPTO, uspto.gov. FKG Dentaires XP-endo-Serie nutzt Formgedächtnisexpansion, um eine konusfreie Aufbereitung zu erreichen, und gewinnt bei komplexen Retreatments an Popularität. Aufkommende Weißräume umfassen bioaktive Obturationsdichtstoffe, die die Heilung beschleunigen, Einwegfeilensätze, die auf spezifische Anatomien zugeschnitten sind, und cloudbasierte Plattformen, die die Falldokumentation mit Inventar und Erstattungskodierung verknüpfen.

Führende Unternehmen der Endodontie-Branche

Dentsply Sirona

Septodont Holding

Brasseler USA

Envista (Kerr)

Coltene Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Septodont brachte GenENDO1 auf den Markt, ein neues Feilensystem, das exklusiv über Micro-Mega vertrieben wird und eine effiziente Kanalaufbereitung unterstützt.

- Juni 2025: Das Schweizer Start-up Odne sammelte CHF 4,2 Millionen ein, um den US-Rollout seiner Root Preservation Therapy-Suite nach der FDA-Zulassung für OdneClean, OdneCure und OdneFill zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Endodontie-Markt als den gesamten weltweit generierten Wert aus Instrumenten, Apex-Lokalisatoren, Endodontie-Motoren, Lasern, Handstücken, maschinengestützten Obturationssystemen sowie Verbrauchsmaterialien wie NiTi-Rotationsfeilen, Spüllösungen, Guttapercha und biokeramischen Sealern, die ausschließlich für die primäre Wurzelkanalbehandlung, die Revisionsbehandlung oder chirurgische endodontische Eingriffe in Kliniken, Krankenhäusern und Lehreinrichtungen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Allgemeine zahnärztliche Bildgebungssysteme, Implantate und kieferorthopädische Geräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Verbrauchsmaterialien

- Endodontische Bohrer

- Obturationsmaterialien

- Endodontische Feilen und Former

- Spüllösungen und Gleitmittel

- Instrumente / Geräte

- Apex-Lokalisatoren

- Laser

- Maschinengestützte Obturationssysteme

- Scaler

- Sonstige

- Verbrauchsmaterialien

- Nach Endnutzer

- Zahnarztpraxen

- Zahnkliniken

- Akademische und Forschungsinstitute

- Nach Technologie

- Manuelle Systeme

- Rotationssysteme

- Lasergestützte Endodontie

- KI-gesteuerte Navigationssysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend wurden praktizierende Endodontologen, Beschaffungsleiter bei standortübergreifenden zahnärztlichen Dienstleistungsorganisationen sowie regionale Distributoren in Nordamerika, Europa, Asien-Pazifik und dem Golfraum befragt, um Stückvolumina, durchschnittliche Verkaufspreise, NiTi-Adoptionsraten und Praktiken zur Wiederverwendung von Verbrauchsmaterialien zu validieren, die in Sekundärquellen nicht auftauchen.

Desk Research

Mordor-Analysten haben zunächst Handels- und Patientenversorgungsstatistiken aus Quellen wie den Mundgesundheitsdatensätzen der Weltgesundheitsorganisation, der American Association of Endodontists, den Eurostat-Behandlungsentlassungsdateien und nationalen Zollaufzeichnungen zur Verfolgung von HS-Codes für zahnärztliche Verbrauchsmaterialien zusammengestellt. Regulatorische Einreichungen der FDA und CE-Kennzeichnungsdatenbanken halfen uns dabei, Produktzulassungen nach Typ zu kartieren, während 10-K-Berichte von Unternehmen, Investorenpräsentationen und klinische Studienregister Umsatzaufteilungen und Pipeline-Entwicklungen veranschaulichten. Abonnementdatenbanken, Dow Jones Factiva für Deal-Nachrichten, D&B Hoovers für Herstellerfinanzdaten und Questel für Patentanzahlen lieferten zusätzliche Wettbewerbs- und Innovationssignale. Weitere öffentlich zugängliche wissenschaftliche Fachzeitschriften lieferten Prävalenzquoten und Benchmarks für Erfolgsraten. Diese Liste ist illustrativ; zahlreiche weitere Publikationen wurden gesichtet, um Zahlen zu bestätigen und Datenlücken zu schließen.

Marktgröße & Prognose

Ein Top-down-Ansatz verwendete Behandlungsvolumina und durchschnittliche Materialkosten pro Wurzelkanalfall, die aus öffentlichen Behandlungsstatistiken und Importwerten rekonstruiert und anschließend durch stichprobenartige ASP × Volumen-Hochrechnungen wichtiger Lieferanten gegengeprüft wurden. Variablen wie die Prävalenz unbehandelter Karies, das Verhältnis von Zahnärzten zur Bevölkerung, das Wachstum des verfügbaren Einkommens und die Durchdringungsrate von NiTi-Feilen fließen in unser Modell ein. Eine multivariate Regression projiziert diese Treiber bis 2030, und selektive Bottom-up-Kanalprüfungen verfeinern regionale Gesamtwerte dort, wo öffentliche Daten dünn sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung anhand unabhängiger Signale, vierteljährlicher Herstellerumsätze, Versandanomalien und Währungsschwankungen. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch größere Produkteinführungen oder regulatorische Änderungen ausgelöst werden; ein abschließendes Audit vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Endodontie-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Basisjahre und Aktualisierungsrhythmen wählen. Unsere disziplinierte Bereichsauswahl, jährliche Aktualisierung und zweigleisige Validierung halten Mordors Zahlen stabil und dennoch reaktionsfähig.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Verbrauchsmaterialien mit breiteren Dentalgeräten gebündelt werden, die Verwendung von Listenpreisen anstelle von gemischten ASPs sowie begrenzte Primärinterviews, die reale Wiederverwendung oder Preiserosion nicht erfassen. Wir rechnen außerdem alle Umsätze zum durchschnittlichen Jahreskurs in USD um, um Währungsrauschen zu reduzieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,05 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,41 Mrd. (2024) | Global Consultancy A | Breiterer Warenkorb umfasst allgemeine Dentalbohrer und bildgebende Verbrauchsmaterialien |

| USD 1,86 Mrd. (2024) | Research Publisher B | Schließt Laser aus; basiert auf Listenpreisen ohne regionale Rabatte |

| USD 1,76 Mrd. (2024) | Industry Journal C | Nur Geräte, keine Verbrauchsmaterialien; Prognose basiert auf historischer CAGR-Fortschreibung |

Insgesamt zeigt der Vergleich, dass Mordors Basislinie, sobald unterschiedliche Geltungsbereiche und Preisannahmen herausgerechnet werden, einen ausgewogenen Mittelpunkt bietet, der auf klaren Variablen, aktualisierten Daten und transparenten Schritten basiert, die Entscheidungsträger nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Endodontie-Markts?

Die Größe des Endodontie-Markts erreichte im Jahr 2026 USD 2,16 Milliarden und wird bis 2031 voraussichtlich USD 2,83 Milliarden erreichen.

Wie schnell wächst die globale Nachfrage nach Wurzelkanalgeräten?

Der Gesamtumsatz wird voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen, wobei die Segmente Instrumente und Geräte schneller wachsen als Verbrauchsmaterialien.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 8,51 % wachsen, dank Dentalmedizintourismus-Zentren, steigenden Mittelklasseeinkommen und staatlicher Unterstützung für ländliche Kliniken.

Welches Technologiesegment ist das disruptivste?

KI-gesteuerte Navigationssysteme, die als Software als Medizinprodukt zugelassen sind, werden voraussichtlich jährlich um 9,7 % wachsen, indem sie Verfahrensfehler und Behandlungszeit reduzieren.

Seite zuletzt aktualisiert am: