Hanfprotein-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

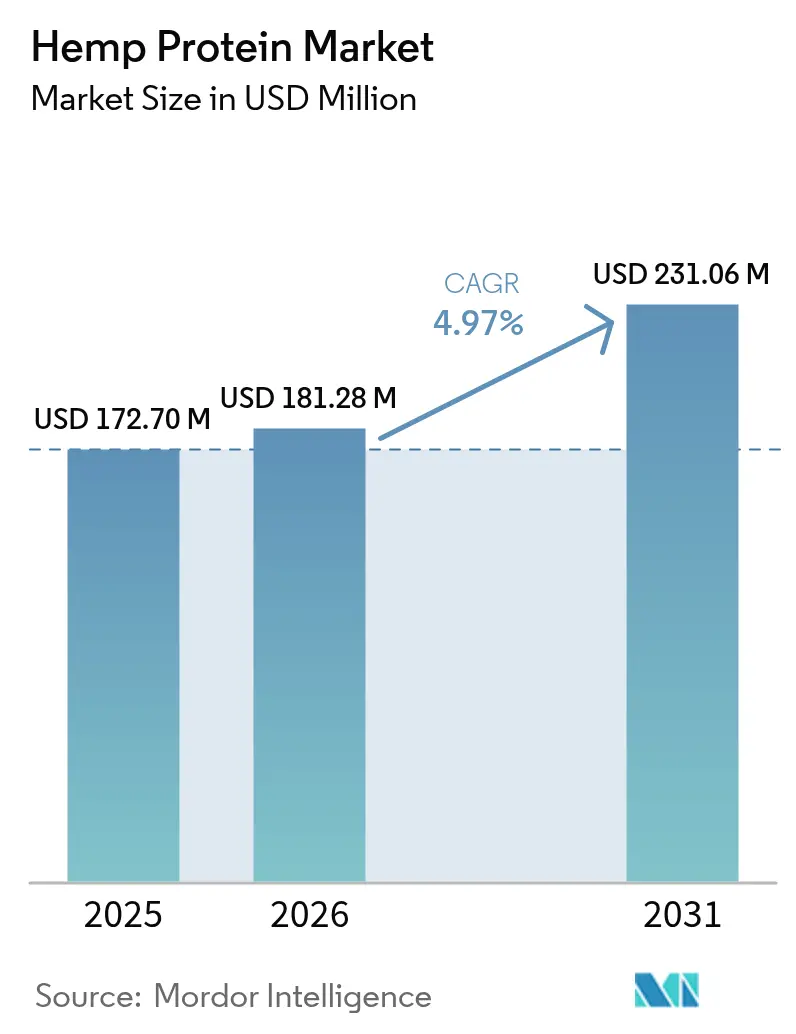

| Marktgröße (2026) | 181.28 Millionen US-Dollar |

| Marktgröße (2031) | 231.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hanfprotein-Marktanalyse von Mordor Intelligence

Die Größe des Hanfprotein-Marktes wird voraussichtlich von 172,70 Millionen USD im Jahr 2025 auf 181,28 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,97 % über den Zeitraum 2026–2031 einen Wert von 231,06 Millionen USD erreichen. Diese Wachstumstrajektorie verdeutlicht die bedeutende Entwicklung von Hanfprotein von einem Nischennahrungsergänzungsmittel zu einer weithin anerkannten und etablierten Quelle für vollständiges, pflanzliches Protein. Die steigende Nachfrage nach Hanfprotein wird in erster Linie durch mehrere Faktoren angetrieben, darunter die Aufhebung von Anbaubeschränkungen durch nationale Regulierungsbehörden, die Erweiterung veganer Produktportfolios durch Marken im Bereich Sporternährung sowie das wachsende Bewusstsein der Verbraucher für nachhaltige Beschaffung als entscheidenden Faktor bei Kaufentscheidungen. Die Widerstandsfähigkeit des Marktes wird durch wichtige regionale Entwicklungen gestützt, wie etwa die liberalisierten Agrarpolitiken Nordamerikas, die strengen Ökodesign-Vorgaben Europas und die fortgeschrittene agronomische Expertise des asiatisch-pazifischen Raums, die gemeinsam zum robusten Wachstum des Hanfprotein-Marktes beitragen. Darüber hinaus bleibt das Wettbewerbsumfeld hochdynamisch, geprägt von anhaltender Marktkonsolidierung, den strategischen Vorteilen einer frühzeitigen Einführung von Bio-Zertifizierungen und kontinuierlichen Fortschritten bei der Innovation funktioneller Inhaltsstoffe. Es wird erwartet, dass diese Faktoren weitere Chancen und Herausforderungen im Markt vorantreiben und sein nachhaltiges Wachstum und seine Weiterentwicklung über den Prognosezeitraum hinweg sicherstellen.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle behielten konventionelle Formate im Jahr 2025 einen Hanfprotein-Marktanteil von 83,35 %, während Bio-Produkte bis 2031 voraussichtlich einen CAGR von 5,98 % verzeichnen werden.

- Nach Anwendung kontrollierte die Kategorie Lebensmittel und Getränke im Jahr 2025 94,55 % des Umsatzes, während Nahrungsergänzungsmittel bis 2031 mit einem CAGR von 5,76 % wachsen sollen.

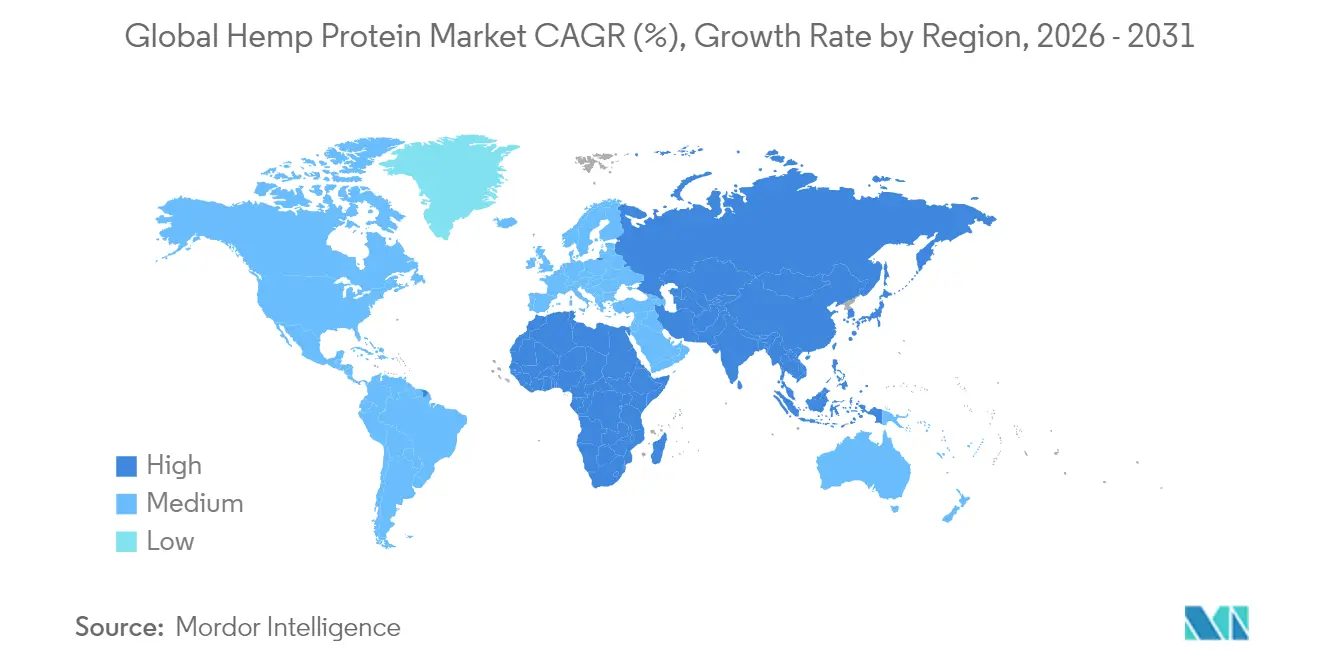

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 47,20 % an der Hanfprotein-Marktgröße, während Nordamerika bis 2031 den schnellsten CAGR von 5,29 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hanfprotein-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit pflanzlicher und veganer Proteinquellen | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Laktose- und Sojaallergien | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Lockerung für den industriellen Hanfanbau | +1.0% | Nordamerika und Europa, selektiv asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Expansion bei funktionellen Lebensmitteln und Nutrazeutika | +0.9% | Global, entwickelte Premiummärkte | Mittelfristig (2–4 Jahre) |

| Wachstum bei Sport- und Nahrungsergänzungsmitteln | +0.7% | Nordamerika und Europa, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Bio- und Clean-Label-Produkten | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit pflanzlicher und veganer Proteinquellen

Der Übergang der Verbraucher zu pflanzlich orientierten Ernährungsweisen geht über den Lebensstil hinaus in die Lieferkettenstrategien über, und der Hanfprotein-Markt profitiert davon, weil der Hanfanbau weniger Wasser benötigt als Soja, Weizen oder Erbsen. Laut dem Good Food Institute planen im Jahr 2024 rund 40 % der Erwachsenen in Deutschland und im Vereinigten Königreich, ihren Konsum pflanzlicher Lebensmittel zu steigern. Gesundheitliche Gründe machen 48 % dieses Wandels aus, während Umweltbedenken 29 % und Tierschutzerwägungen 25 % ausmachen[1]Quelle: The Good Food Institute, " State of the Industry 2024", www.gfi.org. Unternehmen nutzen die Doppelnutzungseigenschaft von Hanfpflanzen, die eine gleichzeitige Gewinnung von Faser und Protein ermöglicht und dadurch die Kosten pro funktioneller Einheit senkt. Der Aktionsplan für die Kreislaufwirtschaft der Europäischen Union, der auf die Entwicklung nachhaltiger Textilien bis 2030 abzielt, hat die Nachfrage nach Hanfstängeln erheblich gesteigert. Diese wachsende Nachfrage steigert nicht nur den wirtschaftlichen Wert von Hanf, sondern senkt auch die Gesamtkosten für Proteingrundstoffe. So haben Manitoba Harvest und Brightseed kürzlich ein Nahrungsergänzungsmittel aus aufgewertetem Hanfschalenballaststoff eingeführt. Dieses Produkt verwendet Material, das zuvor als Abfall galt, und verwandelt Kreislaufwirtschaft effektiv in eine rentable Margenopportunität.

Zunehmende Verbreitung von Laktose- und Sojaallergien treibt alternative Proteine an

Da sich die Ernährungspräferenzen zunehmend von milch- und sojabasierten Proteinen abwenden, gewinnen hypoallergene Hanfformulierungen an Bedeutung, indem sie „frei von”-Kennzeichnungen erhalten, die es ihnen ermöglichen, höhere Preispunkte zu erzielen. Eine doppelblinde Crossover-Studie, die im American Journal of Clinical Nutrition veröffentlicht wurde, zeigte, dass Hanfsamenprotein und sein Hydrolysat den Blutdruck im Vergleich zu Kasein signifikant senkten. Dieser wegweisende Befund hat Hanf von einem bloßen Makronährstoff zu einem Nutrazeutikum mit potenziellen gesundheitlichen Vorteilen erhoben. Der Markt hat auf diesen Wandel reagiert: Im Februar 2025 erwarb The Simply Good Foods Company die allergenfreie Shake-Marke OWYN für 280 Millionen USD, was die wachsende kommerzielle Bedeutung einer allergiebewussten Produktpositionierung unterstreicht. Da die FDA zudem strengere Kennzeichnungsvorschriften für pflanzliche Proteinanaloga durchsetzt, erweist sich das minimale und unkomplizierte Zutatenprofi von Hanfprotein als deutlicher Wettbewerbsvorteil auf dem Markt.

Regulatorische Lockerung für den industriellen Hanfanbau

Die Normalisierung des Hanfanbaus verbessert die Stabilität der Lieferkette und ermöglicht es großen Lebensmittelherstellern, von Nischengesundheitsmärkten in den Mainstream-Lebensmitteleinzelhandel zu expandieren. Die jüngste Futtermittelzulassung hat einen regulatorischen Präzedenzfall für die Sicherheit von Hanfprotein in verschiedenen Anwendungen geschaffen und die Compliance-Herausforderungen für Hersteller von Lebensmitteln für den menschlichen Verzehr verringert. Panda Biotechs Flaggschiff-Hanfverarbeitungsanlage in Texas mit einer Kapazität zur Verarbeitung von 10 Tonnen Industriehanf pro Stunde verdeutlicht den erforderlichen Infrastrukturmaßstab zur Unterstützung der Mainstream-Einführung. Diese Anlage verwendet einen abfallfreien Prozess, der mit erneuerbarer Energie betrieben wird, und adressiert damit Nachhaltigkeitsbedenken bei gleichzeitiger Erreichung industrieller Effizienz. In China konzentrieren sich industrielle Hanfzuchtprogramme, insbesondere in den Provinzen Heilongjiang und Yunnan, auf die Optimierung von Erträgen und die Verbesserung von Qualitätseigenschaften, was potenziell Lieferkettenvorteile für Proteinextraktionsanwendungen schafft.

Expansion bei funktionellen Lebensmitteln und Nutrazeutika

Hanfprotein, das für seine charakteristischen bioaktiven Verbindungen bekannt ist, etabliert sich als hochwertiger funktioneller Inhaltsstoff und nicht als Standard-Rohstoffprotein. Diese Differenzierung ermöglicht höhere Preise, gestützt durch aufkommende klinische Belege, die seine gesundheitlichen Vorteile hervorheben. Die zunehmende Produktion funktioneller Lebensmittel, insbesondere in China. Der Exportwert von Gesundheits- und Funktionslebensmitteln in China betrug im Jahr 2024 4.275 Millionen USD[2]Quelle: China Chamber of Commerce for Import and Export of Medicines and Health Products, "Analyse der Außenhandelssituation Chinas bei Ernährungs- und Gesundheitslebensmitteln 2024", www.cccmhpie.org.cn (wie von der China Chamber of Commerce for Import and Export of Medicines and Health Products berichtet), was diese Nachfrage antreibt. Brightseed-Wissenschaftler haben bioaktive Lignanamide in Hanfschalen identifiziert, insbesondere N-trans-Kaffeoyltyramin und N-trans-Feruloyltyramim, die positive Auswirkungen auf die Darmgesundheit zeigen. Diese Erkenntnisse werden nun auf Etiketten funktioneller Getränke genutzt. Darüber hinaus hat Applied Food Sciences PurHP-75™ entwickelt, ein Produkt mit 75 % Protein und texturierenden Fasern, die das Mundgefühl von Fleisch nachahmen und Möglichkeiten im hybriden Fleischalternativenmarkt schaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen und rechtliche Unsicherheiten | -0.7% | Global, insbesondere grenzüberschreitend | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Proteinquellen | -0.5% | Global, hauptsächlich entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Inkonsistente globale THC-Schwellenwerte | -0.4% | Exportabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Textureinschränkungen bei Lebensmittelanwendungen | -0.3% | Verbraucherorientiert, entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen und rechtliche Unsicherheiten

Obwohl Hanfanbau, -transport und -verarbeitung in vielen Regionen legal sind, benötigen Landwirte und Verarbeiter häufig spezielle Lizenzen. Regulierungsbehörden setzen strenge Tests und Dokumentationen zur Überprüfung der THC-Konformität durch, was zu höheren Kosten und Verzögerungen führt. Inkonsistente Vorschriften bezüglich des Hanfgehalts führen bei Hanfproteinprodukten häufig zu Grenzverzögerungen, Einfuhrbeschränkungen oder Produktbeschlagnahmungen. Diese Probleme stören Lieferketten und schränken den globalen Vertrieb ein, insbesondere in wichtigen Märkten wie der EU, China und bestimmten Ländern des Nahen Ostens. Unterschiedliche Regelungen zu THC-Schwellenwerten und Neuartige-Lebensmittel-Zulassungen schaffen erhebliche wissenschaftliche und rechtliche Herausforderungen. In der EU erfordert jedes neue Hanfderivat, das für den Verzehr bestimmt ist, ein detailliertes Sicherheitsdossier. Darüber hinaus unterstreichen die gerichtlich gestützten Verbote Italiens aus dem Jahr 2024 für bestimmte Hanfprodukte die Unberechenbarkeit regulatorischer Politiken. Etablierte Akteure mit einem anerkannten GRAS-Portfolio sind jedoch gut positioniert, um von diesen Marktbedingungen zu profitieren.

Wettbewerb durch alternative Proteinquellen

Die rasche Expansion des Erbsenproteinmarktes setzt einen anspruchsvollen Maßstab für Hanfproteinlieferanten, die nicht nur vergleichbares Wachstum erzielen, sondern auch der Verbraucheraufklärung über die überlegene Aminosäuredichte von Hanfprotein Priorität einräumen müssen. Laut Agriculture and Agri-Food Canada wurden im Jahr 2023 in Kanada 36 neue Produkte mit erbsenproteinbasierten Ernährungs- und Mahlzeitenersatzgetränken eingeführt[3]Quelle: Agriculture and Agri-Food Canada, "Branchentrend-Analyse – Trends bei pflanzlichen Proteinlebensmitteln und -getränken in Kanada", www.agriculture.canada.ca. Erbsenprotein festigt weiterhin seine Position als dominanter Wettbewerber im Markt. Im Mai 2025 kündigte Bunge eine bedeutende Investition von 484 Millionen EUR an, um eine neue Sojaverarbeitungsanlage in den Vereinigten Staaten zu errichten, während Louis Dreyfus eine hochmoderne Erbsenisolat-Produktionsanlage in Saskatchewan einführte. Diese strategischen Initiativen unterstreichen den erheblichen Maßstab und die Kosteneffizienz, die etablierte Akteure auf den Soja- und Erbsenproteinmärkten nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Bio-Wachstum beschleunigt sich trotz konventioneller Dominanz

Im Jahr 2025 blieb der konventionelle Anbau dominant und trug 83,35 % des Volumens des Hanfprotein-Marktes bei. Kostenbewusste Masseneinzelhandelskanäle bevorzugen günstigere konventionelle Inputs, während etablierte agronomische Praktiken weiterhin jährliche Ertragssteigerungen vorantreiben. Die Bio-Anbaufläche verzeichnet jedoch ein bemerkenswertes Wachstum, da die natürliche Schädlingsresistenz von Hanf die Zertifizierungskosten minimiert. So zeigen beispielsweise Litauens aufstrebende Bio-Hanfexporteure, wie Landwirte ohne erhebliche agrochemische Umstellungskosten in Premiumkategorien wechseln können.

Bio-Produkteinführungen entsprechen diesem agronomischen Trend. Der globale Markt für natürliche und biologische Lebensmittel expandiert, wobei proteinreiche Produkte das durchschnittliche Wachstum der Kategorie übertreffen. Marken nutzen das Verbrauchervertrauen in Bio-Zertifizierungen effektiv, um Premiumpreise zu rechtfertigen, und können so höhere Rohstoffkosten absorbieren. Die Hemp Fiber and Grain Association hat spezielle Bio-Hanfgetreideprogramme eingeführt, die Preissignale direkt an Landwirte kommunizieren und eine nachhaltige Versorgung für Verarbeiter sicherstellen. Infolgedessen wird erwartet, dass das Bio-Segment bis 2031 einen CAGR von 5,98 % erreicht, was die Wachstumsrate des breiteren Hanfprotein-Marktes um mehr als 100 Basispunkte übertrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nahrungsergänzungsmittel treiben Innovation über die Lebensmitteldominanz hinaus

Im Jahr 2025 machten Lebensmittel- und Getränkeformulierungen bedeutende 94,55 % des Gesamtumsatzes aus, wobei Hanf in Backmischungen, Milchalternativen und trinkfertigen Shakes eingesetzt wurde. Der weitreichende Umfang des Massenmarkt-Lebensmitteleinzelhandels bedeutet, dass selbst kleine prozentuale Veränderungen zu erheblichen Mengensteigerungen führen können. Hanfs leicht nussiger Geschmack integriert sich effektiv in Riegel und Cerealien, während seine natürlichen Emulgiereigenschaften die Qualität pflanzlicher Milchprodukte verbessern. Jüngste Fortschritte bei Proteinisolaten, wie Burcons kommerzieller Markteinführung, bieten Formulierern eine neutral schmeckende, nahezu unerkennbare Option, die höhere Einschlussraten ermöglicht.

Umgekehrt sticht der Nahrungsergänzungsmittelsektor als primärer Wachstumstreiber mit einem starken CAGR von 5,76 % hervor. Die zunehmende Einführung von Sporternährungsprodukten ist ein Schlüsselfaktor für dieses Wachstum. Ausdauersportler ersetzen Milchprodukte zunehmend durch Hanf, das ein vollständiges Aminosäureprofil und verbesserten Darmkomfort bietet. Erfolgsgeschichten wie OWYN haben die Aufmerksamkeit größerer strategischer Akteure auf sich gezogen und halten diese für Akquisitionsmöglichkeiten wachsam. Während des Prognosezeitraums erwarten Analysten, dass Kapsel-, Gummi- und Pulver-SKUs zunehmend Regalflächen einnehmen werden, die traditionell von Molkeprodukten dominiert werden. Im Körperpflegesegment nutzen Formulierer Hanfpeptide für ihre topischen Vorteile. TRI-Ks Anlagenerweiterung unterstreicht das Engagement der Zutatenzulieferer, diese aufkommende Chance zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt der asiatisch-pazifische Raum einen führenden Anteil von 47,20 % am Hanfprotein-Markt. Chinas Zuchtprogramme in Heilongjiang und Yunnan verbessern Samenerträge und Proteinkonzentration, was zu exportierbaren Überschüssen sowohl für Faser- als auch für Lebensmittelanwendungen führt. Produzenten in der Region nutzen niedrige Produktionskosten, um Großkunden in der Snack- und Backwarenindustrie zu beliefern. Im Gegensatz dazu bleibt Australien ein kleinerer Marktteilnehmer, wobei sein Branchenrat daran arbeitet, Mittel für die Futtermittel-Compliance zu sichern, was das kurzfristige Wachstum verlangsamen könnte.

Nordamerika wird voraussichtlich bis 2031 den höchsten CAGR von 5,29 % erreichen, angetrieben durch koordinierte politische Maßnahmen und Infrastrukturverbesserungen. So unterstützt beispielsweise Panda Biotechs abfallfreie Mühle in Texas mehrere nachgelagerte Nutzer und reduziert effektiv logistische Herausforderungen zwischen Erzeugern und Verarbeitern. Darüber hinaus treiben kanadische öffentliche Fördermittel, wie der 6,9-Millionen-USD-Zuschuss von Protein Industries Canada für alternative Proteine, Forschungs- und Entwicklungsbemühungen voran, insbesondere bei der Entwicklung von Konzentraten mit verbesserter Löslichkeit. Diese Investition steht im Einklang mit einem breiteren Wandel hin zu pflanzlicher Ernährung und alternativen Proteinen. Hanfprotein mit seinem vollständigen Aminosäureprofil ist besonders attraktiv für vegane und vegetarische Verbraucher. Europa bietet eine ausgewogene Wachstumschance. Die jährliche Nachfrage der Region nach pflanzlichen Proteinen bietet Hanfverarbeitern einen tragfähigen Markt, gestützt durch Nachhaltigkeitsziele im Einklang mit dem EU-Grünen Deal. Herausforderungen wie die hohen Kosten für Neuartige-Lebensmittel-Dossiers und inkonsistente nationale THC-Vorschriften erhöhen jedoch die Marktrisiken, wie Italiens jüngste Verbote oraler CBD-Produkte belegen. In Nordamerika nehmen Verbraucher pflanzliche Proteine zunehmend für Zwecke wie Muskelaufbau, Gewichtsmanagement und allgemeines Wohlbefinden an. Dieser Trend ist besonders ausgeprägt bei fitnessorientierten Millennials und der Generation Z, die Hanfprotein wegen seines hohen Ballaststoffgehalts, seiner essenziellen Fettsäuren und seiner Verdaulichkeit bevorzugen.

Regulatorisches Umfeld

Die regulatorischen Rahmenbedingungen für Hanfprotein unterscheiden sich weiterhin je nach Jurisdiktion und wirken sich auf Formulierungsentscheidungen und grenzüberschreitende Lieferketten aus. In den Vereinigten Staaten hat die FDA „No Questions“-Schreiben für bestimmte GRAS-Mitteilungen zu aus Hanfsamen gewonnenen Zutaten (einschließlich Hanfsamenproteinpulver) ausgestellt, was die breitere Verwendung in herkömmlichen Lebensmittelanwendungen unterstützt. Hersteller müssen sich weiterhin an die vorbeugenden Kontrollen der FSMA halten und eine Lieferantenverifizierung aufrechterhalten, die sich auf Schadstoffe, einschließlich Pestizidrückstände und Mykotoxine, konzentriert.

In Europa hängt die Einstufung von der Verarbeitung ab und davon, ob eine Zutat als neuartig gilt. Im März 2026 gab die Europäische Kommission an, dass lösliches Edestin (ein gereinigtes Hanfprotein) gemäß der Verordnung (EU) 2015/2283 als neuartiges Lebensmittel gilt, was hochgereinigte Isolate in Richtung eines dossierbasierten Zulassungsverfahrens drängt und Zeit und Kosten für den Markteintritt erhöht. Indien verfolgt einen präskriptiveren Ansatz durch FSSAI-Standards für Hanfsamen und Hanfsamenprodukte, einschließlich THC-Grenzwerten, während Kanada durch die vorausschauende Regulierungsplanung von Health Canada für Änderungen der Industrial Hemp Regulations auf weitere Veränderungen hingewiesen hat. Zusammen halten diese Unterschiede den Compliance-Planungs- und Dokumentationsaufwand für globale Lieferanten hoch.

Wettbewerbslandschaft

Der globale Hanfprotein-Markt ist mäßig fragmentiert, mit der Präsenz verschiedener Akteure. Führende Hersteller im Hanfprotein-Markt konzentrieren sich darauf, die Chancen aufstrebender Volkswirtschaften wie Indien und China zu nutzen, um ihre Umsatzbasis zu erweitern. Mittelgroße Unternehmen setzen zunehmend auf vertikale Integrationsstrategien, um den Herausforderungen durch Rohstoffpreisvolatilität zu begegnen. Manitoba Harvest dient als bemerkenswertes Beispiel für diesen Ansatz und nutzt sein internes Landwirtschaftsnetzwerk, um Kosteneffizienz in der Produktion zu erzielen. Darüber hinaus hat das Unternehmen strategische Partnerschaften geschlossen, wie etwa die Zusammenarbeit mit Brightseed, um sein Portfolio mit hochwertigen bioaktiven Produktlinien zu erweitern und seine Marktposition weiter zu stärken. Zu den wichtigsten Akteuren auf dem Markt gehören unter anderem Axiom Foods Inc., Manitoba Harvest Hemp Foods, Martin Bauer Group und ETChem.

Innovation bleibt ein entscheidender Faktor zur Differenzierung von Wettbewerbern im Markt. Burcon nutzt seine proprietäre Filtrationstechnologie, um neutral schmeckende Proteinisolate zu entwickeln und damit langjährige Texturprobleme bei Formulierungen mit hohem Einschlussanteil zu überwinden. Dieser Fortschritt ermöglicht es dem Unternehmen, den sich wandelnden Anforderungen von Lebensmittelherstellern nach verbesserter Zutatenfunktionalität gerecht zu werden.

Regulatorische Vermögenswerte spielen eine zentrale Rolle bei der Gestaltung der Wettbewerbsführerschaft im Markt. Unternehmen, die über GRAS-Bescheinigungen (Generally Recognized As Safe) verfügen, wie etwa für Hanfsamenprotein, sind gut positioniert, um US-Kunden optimierte Compliance-Lösungen anzubieten. Diese Fähigkeit bietet einen erheblichen Vorteil im Lieferantenauswahlprozess, da Lebensmittelhersteller regulatorische Sicherheit priorisieren. Darüber hinaus werden bevorstehende regulatorische Änderungen in den Vereinigten Staaten, die darauf abzielen, den selbst bestätigten GRAS-Status abzuschaffen, voraussichtlich das Wettbewerbsumfeld verschärfen. Diese Reformen werden wahrscheinlich eine größere Kluft zwischen etablierten Akteuren mit robusten Ressourcen und aufstrebenden Start-ups schaffen und die Dominanz ressourcenreicher etablierter Unternehmen weiter festigen.

Marktführer der Hanfprotein-Branche

Axiom Foods Inc.

Manitoba Harvest Hemp Foods

Martin Bauer Group

ETChem

Tilray Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der Verarbeitungskapazitäten und saubere Fraktionierungsverfahren schaffen Raum für Hanfprotein über traditionelle Pulver und den Nischeneinzelhandel für Gesundheitsprodukte hinaus. Lösungsmittelfreie Verarbeitung ist ein praktischer Hebel, der von öffentlichen und privaten Programmen unterstützt wird, wobei Protein Industries Canada im Mai 2024 gemeinsam mit Blue Sky Hemp Ventures Ltd., Virtex Grain Exchange und Thar Process investiert hat, um eine lösungsmittelfreie Verarbeitung von Canola- und Hanfproteinen in Saskatchewan einzuführen. Diese Bemühungen tragen dazu bei, die Hanfproteinproduktion an die von großen Lebensmittelherstellern geforderten Industriestandards für Zutaten anzupassen.

Regulatorisch bedingte Formulierungsentscheidungen schaffen auch kurzfristige Chancen dort, wo Compliance und Dokumentation die Kaufentscheidung beeinflussen. In der EU erhöht der Druck zur Einstufung bestimmter gereinigter Hanfproteine als neuartige Lebensmittel den Wert etablierter, lebensmittelkonformer Hanfproteinformate und von Lieferanten, die Dossierbereitschaft und Spezifikationen unterstützen können. In Nordamerika begünstigen GRAS-gestützte Anwendungsfälle für Hanfsamenprotein in Kombination mit den FSMA-Anforderungen an die Lieferantenverifizierung Zutatenpartner, die robuste Prüfungen, Rückverfolgbarkeit und konsistente THC-Compliance bieten, insbesondere für hochvolumige Kunden aus Bäckerei- und Milchalternativenbereichen, die auf wiederholbare funktionale Leistung und stabile Versorgung angewiesen sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Axiom Foods ging eine strategische Partnerschaft mit NNB Nutrition ein, um „Protein+“-Getränke- und Sporternährungsformulierungen zu entwickeln, die pflanzliche Proteine mit funktionalen Zutaten kombinieren. Die Zusammenarbeit zielt auf integrierte Formulierungslösungen (z. B. sensorische und funktionale Leistung) ab, die Marken helfen, Proteingetränke über die grundlegende Makronährstoffversorgung hinaus zu differenzieren.

- April 2026: Manitoba Harvest führte Superfood Smoothie Boosters exklusiv bei Sprouts Farmers Market landesweit ein, mit Regenerative Organic Certified Hanf, gemischt mit Obst- und Gemüsepulvern. Die Einführung im Einzelhandel stärkt die Positionierung von Hanfprotein in wertschöpfenden Mischungen, in denen Herkunftsnachweise und funktionale Mischungen eine bevorzugte Regalplatzierung unterstützen.

- April 2025: Victory Hemp Foods stellte eine großangelegte Verarbeitungslinie für Hanfherzprotein und -öl in Nordamerika vor, um das Angebot an allergenfreien Hanfzutaten zu erhöhen. Die erweiterte Verarbeitungskapazität unterstützt Kunden im höheren Volumensegment für Lebensmittel und Getränke, indem sie den Durchsatz verbessert und die Lieferzeiten für vertraglich gebundene Zutatenprogramme verkürzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Hanfprotein-Markt definiert als der Wert von aus Hanfsamen gewonnenen Proteinzutaten, die für die Verwendung in Lebensmitteln, Getränken, Nahrungsergänzungsmitteln und ähnlichen Endanwendungen verkauft werden, gemessen am Punkt des kommerziellen Verkaufs in jeder Region.

Ausgeschlossener Umfang: Wir schließen Hanföl, Hanffaser, CBD-fokussierte Extrakte und fertige Verbraucherprodukte aus, bei denen Hanfprotein nur eine untergeordnete Zutat ist und der Proteinwert nicht sinnvoll separiert werden kann.

Übersicht der Segmentierung

- Nach Quelle

- Bio

- Konventionell

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren

- Snacks

- Süßwaren

- Getränke

- Nahrungsergänzungsmittel

- Sport- und Leistungsernährung

- Seniorenernährung und medizinische Ernährung

- Körperpflege und Kosmetik

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfrage- und Angebotskontexts für Hanfprotein, sodass das Modell mit realen Verbrauchs- und Produktionssignalen verknüpft bleibt. Wir beziehen uns auf öffentliche Agrar- und Handelsstatistiken (wie USDA-Veröffentlichungen zu Hanf und Ölsaaten, USITC-Handelsdaten und, soweit zutreffend, FAOSTAT-Reihen), um Ernteverfügbarkeit, grenzüberschreitende Bewegungen und Verarbeitungsfußabdrücke zu verstehen.

Um Annahmen zu präzisieren, überprüfen wir auch nicht kostenpflichtige Referenzen wie Leitlinien von Regulierungsbehörden zu Lebensmittelkennzeichnung und Zutaten (wie FDA und EFSA), veröffentlichte Ernährungswissenschaft in peer-reviewten Fachzeitschriften und Updates von relevanten Handelsverbänden und Branchenorganisationen. Geschäftsberichte, Investorenpräsentationen und angesehene Presseinterviews von Unternehmen werden verwendet, um Produkteinführungen und Kapazitätsangaben zu erfassen, und anschließend wird selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Nachrichten und Patente genutzt, um Zeitpläne zu bestätigen und Lücken zu schließen, wenn öffentliche Angaben dünn sind. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden während der Datenerhebung und Klärung ebenfalls überprüft.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Sekundäransicht auf Belastbarkeit zu prüfen, insbesondere in Bezug auf Preisgestaltung, Kanalmix und wo Hanfprotein durch andere Pflanzenproteine ersetzt wird. Wir sprachen mit Zutatenlieferanten, Auftragsverarbeitern, Distributoren und nachgelagerten Käufern in den wichtigsten Verbraucherregionen und glichen die Eingaben anschließend zu einem konsistenten Satz von Annahmen ab.

Wenn das Interviewfeedback je nach Anwendung variierte, wurde das Modell erst angepasst, nachdem die zugrunde liegenden Treiber geklärt worden waren, wie Formulierungsraten, Wiederbestellverhalten und typische Packungsgrößen, die die Zutatenabnahme beeinflussen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 44% | Funktions-/Abteilungsleiter: 31% | EMEA: 36% |

| Kleinere Akteure: 18% | Manager: 55% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mit einem Top-Down-Ansatz des Nachfragepools, bei dem Verbrauchstrends bei Lebensmitteln und Nahrungsergänzungsmitteln über anwendungsspezifische Einbeziehungsraten und realistische Durchdringungsbereiche in die Nachfrage nach Hanfprotein-Zutaten übersetzt werden. Sobald diese Nachfrageblöcke gebildet sind, bestätigen wir die Gesamtwerte durch selektive Bottom-Up-Prüfungen, wie beispielsweise stichprobenartige Gespräche über Lieferantenvolumen, Prüfungen der Vertriebskanäle und ASP-x-Volumen-Momentaufnahmen für wichtige Produktformen, um zu bestätigen, dass das Ergebnis innerhalb eines praktikablen kommerziellen Bereichs bleibt.

Zu den im Modell verwendeten Eingaben gehören Indikatoren wie die Verfügbarkeit von Hanfsamen und die Verarbeitungskapazität, Verschiebungen im Anwendungsmix zwischen funktionellen Lebensmitteln und Nahrungsergänzungsmitteln, typische Proteingehaltsangaben nach Produkttyp, Import- und Exportbewegungen für relevante Zutatenkategorien und beobachtete Preisbänder nach Region und nach ökologischer versus konventioneller Positionierung. Wenn ein Bottom-Up-Kontrollpunkt kleinere oder private Teilnehmer nicht abdecken konnte, wurde die Lücke durch konservative Annahmen zur Erfassungsrate geschlossen, die in Interviews validiert und über alle Regionen hinweg konsistent gehalten wurden.

Die Prognose erfolgt hauptsächlich durch Szenarioanalyse, unterstützt durch kurze Zeitreihenglättung für Preisgestaltung und Mix, da die Kategorie durch regulatorische Klarheit, neue Produkteinführungen und sich ändernde Verbraucherernährung beeinflusst werden kann. Die endgültigen Prognoseeinstellungen werden an das angepasst, was Praktiker in Bezug auf Adoptionsgeschwindigkeit und Preisbewegung erwarten, und dann angepasst, wenn die implizierten Pro-Kopf- und Kanalvolumina im Vergleich zum beobachteten Marktverhalten unstimmig erscheinen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, beginnend mit grundlegenden Konsistenzprüfungen von Einheiten, Währungsumrechnungen und Jahresabstimmung, und geht dann zu einer Abweichungsprüfung gegen unabhängige Signale wie Handelsströme, den Kontext der Ernteverfügbarkeit und Nachfrageindikatoren für Anwendungen über. Wenn ein Ausreißer auftritt, verfolgen wir ihn bis zu der Annahme zurück, die ihn verursacht hat, und überprüfen die relevanten Quellen erneut, bevor das Modell akzeptiert wird.

Vor der endgültigen Freigabe werden die Zahlen und die Logik von einem weiteren Analysten überprüft, damit Berechnungsfehler und Abweichungen im Umfang frühzeitig erkannt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsänderungen oder politische Veränderungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste mögliche Sicht erhalten.

Die Marktgröße für Hanfprotein von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Hanfprotein können sich unterscheiden, selbst wenn die Themenbezeichnung identisch aussieht, da die gezählte Produktgrenze und die Jahresbasis nicht immer gleich sind. Manche Quellen konzentrieren sich enger auf Hanfproteinpulver, die für die Sporternährung verkauft werden, während andere breitere Zutatenformen mischen und Segmentierungsebenen hinzufügen, die ändern, was einbezogen wird.

Handelsbewegungssignale und Nachfrageprüfungen auf Anwendungsebene sind die Belege, die wir zur Fundierung der Dimensionierung verwendet haben, und das ist es, was Mordor Intelligence an 181,28 Mio. USD (2026) bindet, statt an eine Zahl, die hauptsächlich aus breiten Kategorien-CAGRs aufgebaut ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 181,28 Mio. USD (2026) | |

| Branchenverlag A | 178,40 Mio. USD (2024) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und die Umfangsbeschreibung fügt zusätzliche Dimensionsaufteilungen wie Geschmacksrichtung und Vertriebskanal hinzu, was verändern kann, was als Wert des Hanfprotein-Marktes gezählt wird. |

| Nutrition Insights B | 173,21 Mio. USD (2025) | Berichtet ein nahegelegenes Jahr, scheint aber einen breiteren narrativen Umfang mit weniger sichtbarer Abstimmung zu Anwendungseinbeziehungsraten und regionalen Volumensignalen zu verwenden, was den Gesamtwert nach unten ziehen kann, wenn die Durchdringung konservativ angenommen wird. |

Insgesamt lässt sich die Spanne größtenteils durch die Auswahl des Jahres und die Genauigkeit erklären, mit der die Produktgrenze rund um Zutatenverkäufe im Vergleich zu breiteren Pulver- und Kanalinterpretationen definiert wird. Indem die Annahmen auf praktische Signale wie Anwendungsnutzung und beobachtete Preisbänder rückführbar gehalten werden, bleibt die endgültige Zahl wiederholbar und leichter zu aktualisieren, wenn neue Erkenntnisse eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hanfprotein-Markt derzeit?

Der Hanfprotein-Markt wird im Jahr 2026 auf 181,28 Millionen USD geschätzt.

Wie schnell wird der Hanfprotein-Markt voraussichtlich wachsen?

Branchenprognosen zeigen einen CAGR von 4,97 %, der den Marktwert bis 2031 auf 231,06 Millionen USD bringen wird.

Welche Region führt heute die Hanfproteinverkäufe an?

Der asiatisch-pazifische Raum hält mit 47,20 % den größten Anteil am globalen Umsatz.

Welche Region wird voraussichtlich am schnellsten wachsen?

Nordamerika wird bis 2031 voraussichtlich mit einem CAGR von 5,29 % wachsen, gestützt durch regulatorische Liberalisierung und neue Verarbeitungskapazitäten.

Seite zuletzt aktualisiert am: