Marktgröße und Marktanteil für Organtransplantationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

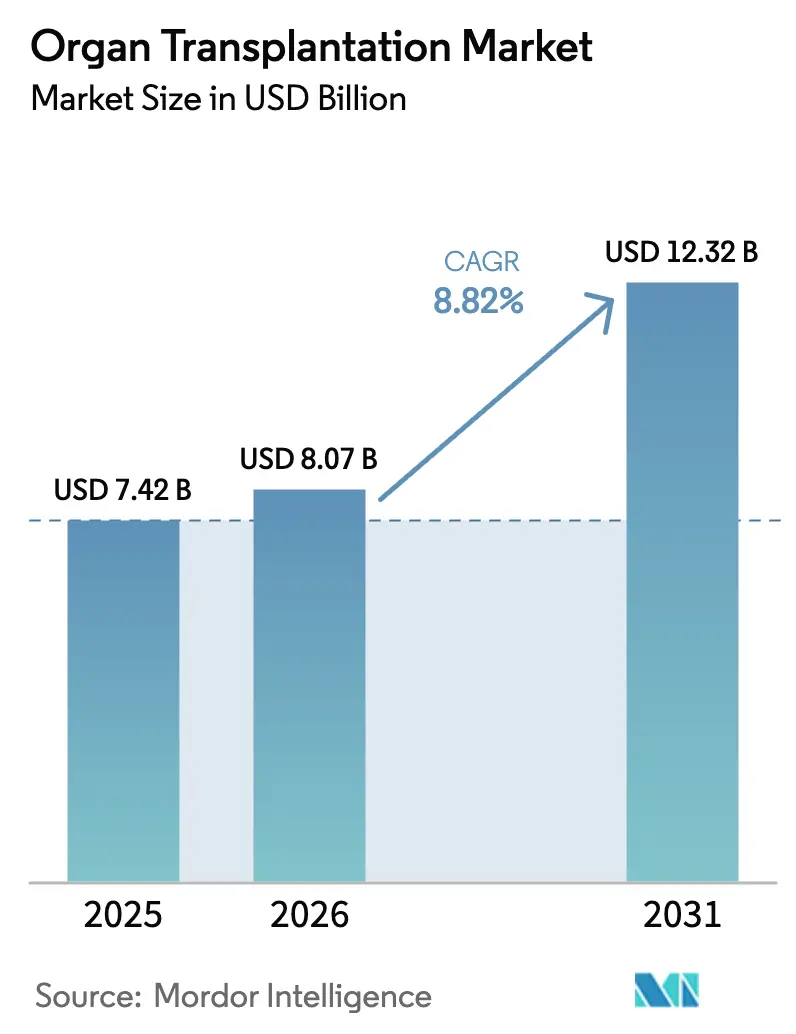

| Marktgröße (2026) | 8.07 Milliarden US-Dollar |

| Marktgröße (2031) | 12.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

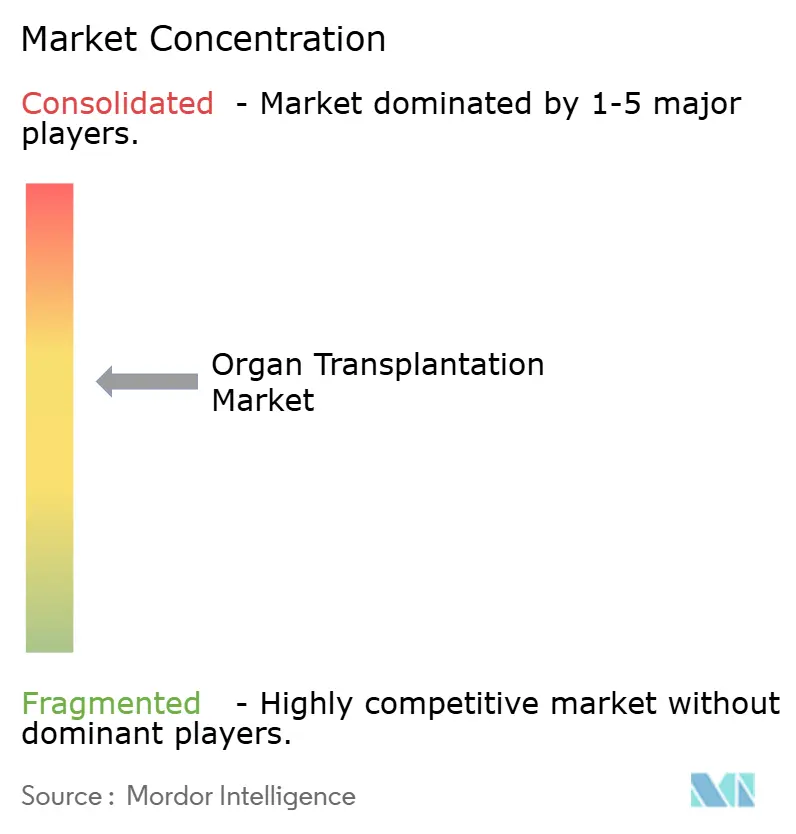

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Organtransplantationen von Mordor Intelligence

Die Marktgröße für Organtransplantationen wurde im Jahr 2025 auf 7,42 Milliarden USD geschätzt und soll von 8,07 Milliarden USD im Jahr 2026 auf 12,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,82 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage resultiert aus der zunehmenden Häufigkeit von Organversagen im Endstadium, bahnbrechenden Zulassungen für Xenotransplantationsstudien und der raschen Verbreitung von Erhaltungsgeräten der nächsten Generation, die die Lebensfähigkeit weit über die traditionellen Schwellenwerte der Kaltlagerung hinaus verlängern. Nordamerikanische Pilotprogramme für Schwein-zu-Mensch-Transplantationen und globale Investitionen in die normotherme Maschinenperfusion erweitern gemeinsam den effektiven Spenderpool und reduzieren postoperative Komplikationen. Digitale Werkzeuge – von KI-basierter Spender-Empfänger-Zuordnung bis hin zu Blockchain-Logistik – rationalisieren die Zuteilung und Nachverfolgung, ermöglichen eine schnellere Organvermittlung und verbessern die Transplantatüberlebensraten. Der erweiterte Zugang zu erschwinglichen immunsuppressiven Therapien im asiatisch-pazifischen Raum steigert die Eingriffszahlen weiter, während staatlich geförderte Aufklärungskampagnen dazu beitragen, die Lücke zwischen registrierten Spendern und der Wartelistennachfrage zu verringern.

Wichtigste Erkenntnisse des Berichts

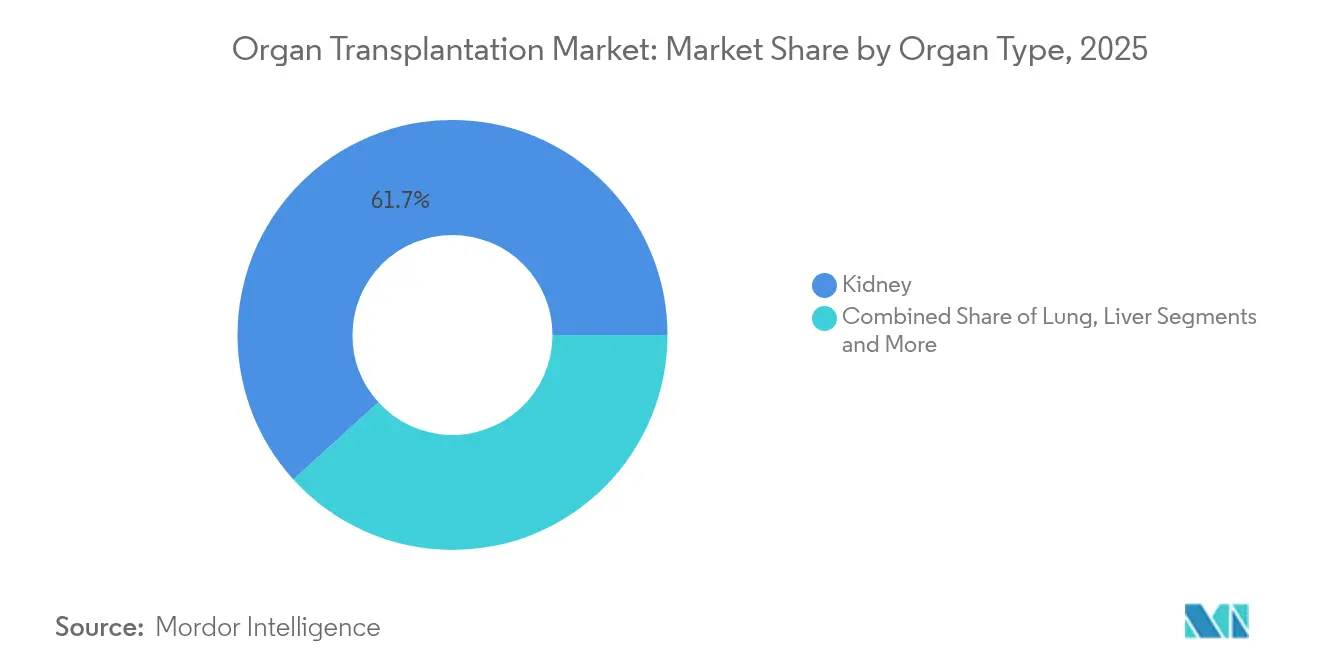

- Nach Organtyp führten Nieren im Jahr 2025 mit einem Marktanteil von 61,74 % im Markt für Organtransplantationen; Lungentransplantationen werden voraussichtlich bis 2031 mit einer CAGR von 9,11 % wachsen.

- Nach Spendertyp entfielen im Jahr 2025 69,02 % der Marktgröße für Organtransplantationen auf Eingriffe mit verstorbenen Spendern, während das Volumen bei Lebendspendern mit einer CAGR von 9,22 % bis 2031 zunimmt.

- Nach Transplantationsart dominierten allogene Eingriffe im Jahr 2025 mit einem Anteil von 83,35 %; Xenotransplantations- und zusammengesetzte Gewebeverfahren expandieren bis 2031 mit einer CAGR von 12,95 %.

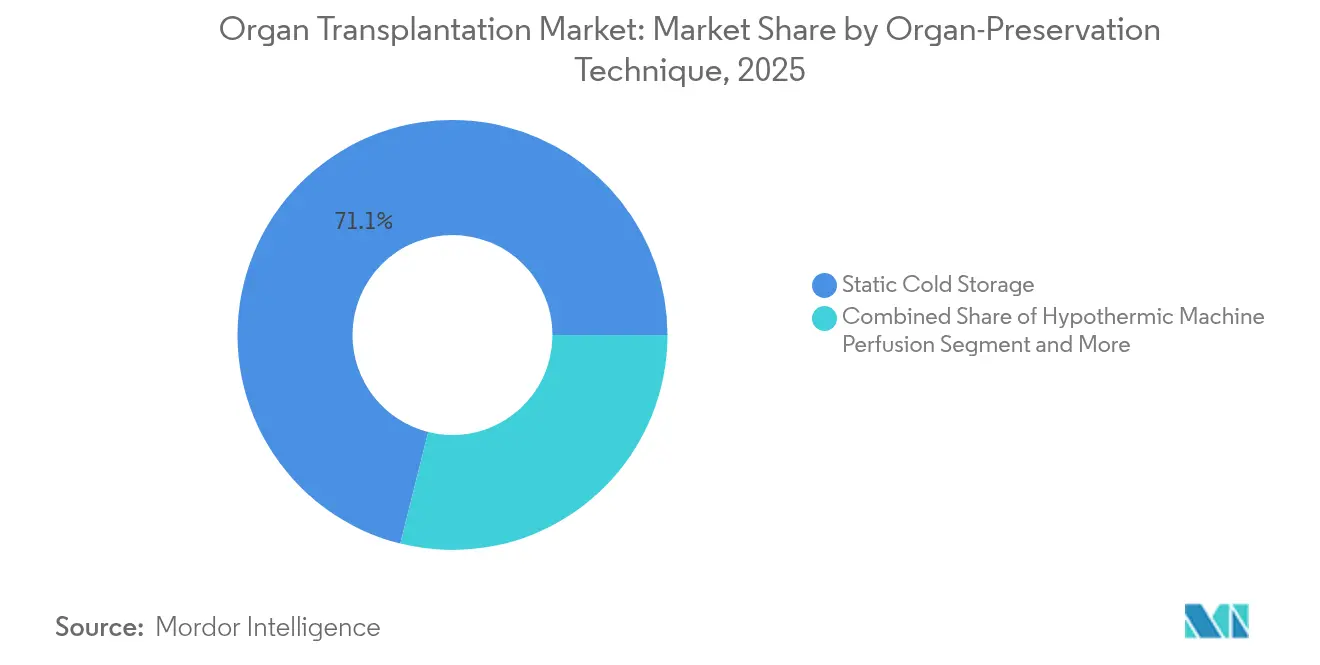

- Nach Erhaltungstechnik hielt die statische Kaltlagerung im Jahr 2025 einen Anteil von 71,10 %, während die normotherme Maschinenperfusion mit einer CAGR von 15,22 % am schnellsten wächst.

- Nach Produkttyp hielten Immunsuppressiva im Jahr 2025 einen Umsatzanteil von 51,05 %; digitale und Tele-Transplantationsplattformen wachsen bis 2031 mit einer CAGR von 18,15 %.

- Nach Endnutzer entfielen im Jahr 2025 56,98 % des Anteils auf Krankenhäuser, während ambulante Kliniken bis 2031 eine CAGR von 12,31 % verzeichnen werden.

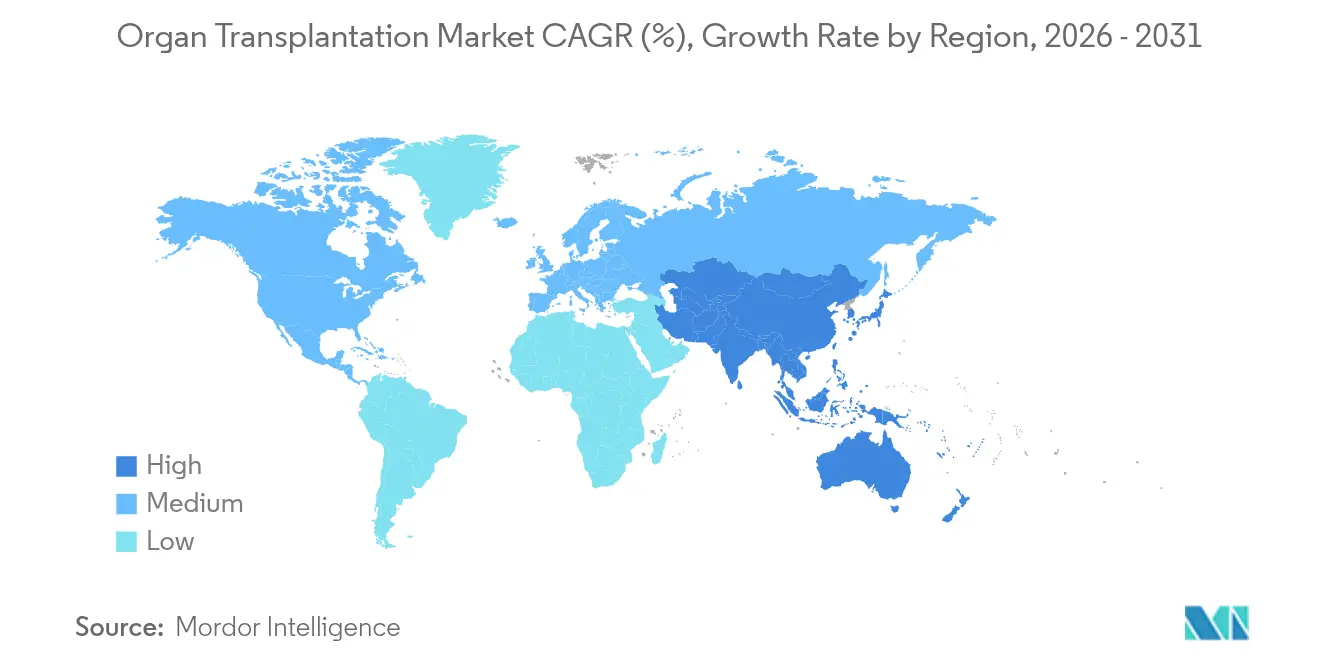

- Nach Geografie erfasste Nordamerika im Jahr 2025 36,40 % der Marktgröße für Organtransplantationen; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,29 % bis 2031 die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Organtransplantationsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten, die zu Organversagen im Endstadium führen | 2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Organerhaltungs- und Perfusionstechnologien | 1.8% | Global, frühe Einführung in Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen und Aufklärungsprogramme zur Organspende | 1.4% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbesserte Erfolgsraten durch Immunsuppressiva der nächsten Generation | 1.2% | Global, mit Premiumpreisen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit von Organen und Logistikoptimierung | 0.9% | Frühe Einführung in Nordamerika, EU, Brasilien | Mittelfristig (2–4 Jahre) |

| Klinische Fortschritte bei biogedruckten Geweben als Transplantationsreserve | 0.7% | Forschungsintensive Märkte: USA, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten, die zu Organversagen im Endstadium führen

Das anhaltende Wachstum bei Diabetes, Herz-Kreislauf-Erkrankungen und chronischen Nierenerkrankungen treibt die Eingriffszahlen in allen wichtigen Volkswirtschaften an. Mehr als 100.000 Menschen stehen noch auf der Warteliste in den USA, was systemische Defizite zwischen Angebot und Nachfrage unterstreicht. Die alternden Bevölkerungen in Europa erhöhen die Komplexität, da ältere Empfänger häufig mit Zulassungsbeschränkungen konfrontiert sind, obwohl sie höhere Versagensraten aufweisen. Im asiatisch-pazifischen Raum beschleunigen die Prävalenz von Hepatitis B und veränderte Alkoholkonsummuster die Fälle von Leberversagen. Kostenträger betrachten Transplantationen zunehmend als kosteneffektiv: Die 5-Jahres-Sterblichkeit nach einer Nierentransplantation ist 68 % niedriger als bei Patienten an der Dialyse[3]American Transplant Foundation, "Affording Organ Transplant and Help if You're Uninsured," americantransplantfoundation.org.

Fortschritte bei Organerhaltungs- und Perfusionstechnologien

Normotherme und hypotherme Maschinenperfusion verlängern die Außerkörperzeit auf bis zu 20 Stunden und reduzieren postoperative Komplikationen um 27 % gegenüber der statischen Kaltlagerung. Die FDA hat mehrere Plattformen zugelassen – darunter das Organ Care System Heart und OrganOx metra –, die eine Echtzeit-Vitalitätsbewertung während des Transports ermöglichen[1]Zentrum für Geräte und radiologische Gesundheit, "Organ Care System Heart System – P180051/S001," FDA, fda.gov. Tragbare Perfusionsgeräte beheben geografische Diskrepanzen zwischen Spendern und Empfängern, erleichtern den bundesstaatenübergreifenden und internationalen Organaustausch und senken die Vier-Jahres-Sterblichkeit in klinischen Kohorten um 54 %.

Staatliche Initiativen und Aufklärungsprogramme zur Organspende

Politische Reformen erweitern den Spenderpool: Die US-amerikanische DoNation-Kampagne verzeichnete 639.000 neue Registrierungen, während Indien Beamten, die als Spender tätig sind, 42 Tage bezahlten Urlaub gewährt und damit Beschäftigungshemmnisse beseitigt. Die Resolution WHA77.4 der WHO setzt ein globales Ziel des universellen Zugangs zur Transplantation bis 2035 und stärkt koordinierte nationale Rahmenbedingungen. Finanzielle Anreize und Bildungsmaßnahmen verringern Spenderdisparitäten unter kulturell vielfältigen Bevölkerungsgruppen in Australien, wo gezielte Fördermittel begonnen haben, eine Unterrepräsentationslücke von 15 % zu schließen.

Verbesserte Erfolgsraten durch Immunsuppressiva der nächsten Generation

Neue Wirkstoffe wie Axatilimab-csfr und Vanrafia (Atrasentan) reduzieren die chronische Abstoßung und begrenzen gleichzeitig das Infektionsrisiko, wobei in refraktären Graft-versus-Host-Erkrankungsstudien eine klinische Ansprechrate von 75 % erzielt wurde. Gebrauchsfertige pädiatrische Formulierungen verbessern die Therapietreue, und KI-gestützte Pharmakogenomikplattformen optimieren die Dosierung und steigern die Langzeitprognosen für das Transplantatüberleben.

Hemmfaktorauswirkungsanalyse des Organtransplantationsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an Spenderorganen und hohe Sterblichkeit auf der Warteliste | -2.3% | Global, am stärksten in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Eingriffe und Therapien nach der Transplantation | -1.7% | Global, eingeschränkter Zugang in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Xenotransplantationsstudien | -1.1% | Global, unterschiedliche Zulassungszeiträume je Region | Langfristig (≥ 4 Jahre) |

| Lücken in der Kühlkette in einkommensschwachen Regionen, die die Organlebensfähigkeit einschränken | -0.8% | Subsahara-Afrika, Teile Asiens, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Spenderorganen und hohe Sterblichkeit auf der Warteliste

Derzeit wird nur 10 % des globalen Transplantationsbedarfs gedeckt, und in den Vereinigten Staaten sterben täglich 17 Menschen, während sie auf ein Organ warten. Kulturelle Barrieren drücken die Raten verstorbener Spender in Malaysia und Teilen des Nahen Ostens weiter, was zu langen Wartezeiten für ethnische Minderheiten und pädiatrische Kandidaten führt.

Hohe Kosten für Eingriffe und Therapien nach der Transplantation

Eine einzelne Herztransplantation kann in den Vereinigten Staaten 1,6 Millionen USD übersteigen, während die Kosten für Lebertransplantationen infolge jüngster Politikänderungen um 10,9 % gestiegen sind. Immunsuppressive Therapien verursachen lebenslange Kosten, die jährlich 50.000 USD übersteigen können, was Ungleichheiten verstärkt, wo die öffentliche Krankenversicherung unvollständig ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Organtransplantationsmarkts

Nach Organtyp:

Dominanz der Niere treibt das Mengenwachstum anDas Nierensegment beherrschte im Jahr 2025 mit einem Marktanteil von 61,74 % den Markt für Organtransplantationen, da die Prävalenz von Nierenerkrankungen im Endstadium weiter zunimmt. Diese Dominanz wird durch Lebendspender-Kompatibilitätsprogramme gestärkt, die etwa ein Drittel des Nierenvolumens ausmachen und ein besseres Langzeitüberleben als Alternativen mit verstorbenen Spendern bieten. Der breitere Einsatz von KI-gestützten Matching- und Kreuzproben-Algorithmen verbessert die Transplantatlebensdauer und reduziert akute Abstoßungsvorfälle.

Lebern bilden die zweitgrößte Gruppe, gestützt durch wachsende Fallzahlen bei hepatozellulärem Karzinom und verfeinerte chirurgische Methoden, die marginale Transplantate sicherer handhaben. Lungentransplantationen stellen jedoch mit einer CAGR von 9,11 % bis 2031 das am schnellsten wachsende Teilsegment dar, was Fortschritte bei der hypothermen oxygenierten Perfusion und gelockerten Spenderkriterien widerspiegelt. Herz-, Pankreas- und Darmeingriffe behalten kleinere Basen, profitieren jedoch von Innovationen wie FDA-zugelassenen Perfusionsträgern, die die Erhaltungsfenster verlängern.

Nach Spendertyp:

Lebendspende gewinnt an DynamikVerstorbene Spender lieferten im Jahr 2025 69,02 % der Transplantationsvolumina, gestützt durch robuste Beschaffungsnetzwerke und aufkommende Protokolle zur Spende nach Kreislauftod. Dennoch expandieren die Aktivitäten bei Lebendspendern mit einer CAGR von 9,22 %, angetrieben durch Erstattungssysteme, die Reise-, Operationskosten und Lohnausfälle für altruistische Spender ausgleichen. Gepaarte Nierentauschprogramme und Gutscheinprogramme erweitern den Spenderpool, indem sie inkompatible Paare durch ausgefeilte Optimierungsmaschinen verknüpfen, während die Lebendspender-Lebertransplantation für pädiatrische Indikationen in asiatischen Hochvolumenzentren zunehmend akzeptiert wird.

Nach Transplantationsart:

Allogene Eingriffe dominieren die klinische PraxisAllogene Operationen machten im Jahr 2025 83,35 % der Eingriffe aus und bleiben die Standardversorgung bei Nieren, Lebern, Herzen und Lungen. Die kontinuierliche Verbesserung der HLA-Typisierung, unterstützt durch maschinelle Lernmodelle, hält die akuten Abstoßungsraten auf einem Abwärtstrend. Autologe Transplantationen sind nach wie vor auf hämatopoetische Kontexte beschränkt, doch regenerative Gerüste werden aktiv für die zukünftige Verwendung bei soliden Organen untersucht.

Xenotransplantationen und zusammengesetzte Gewebeallotransplantate bilden die am schnellsten wachsende Nische mit einer CAGR von 12,95 %. FDA-zugelassene Studien für genveränderte Schweinenieren und -lebern sind in die ersten klinischen Phasen am Menschen übergegangen, und United Therapeutics hat erste erfolgreiche Ergebnisse im Rahmen von Compassionate-Use-Protokollen verzeichnet. Zusammengesetzte Gewebeverfahren wie Hand- und Gesichtstransplantationen nutzen maßgeschneiderte Immunsuppression und erhalten nun zweckgebundene staatliche Forschungsförderung.

Nach Organerhaltungstechnik:

Fortschrittliche Perfusionstechnologien transformieren StandardsDie statische Kaltlagerung bleibt vorherrschend und deckte im Jahr 2025 71,10 % der Transplantatlieferungen ab, da sie kostengünstig und weltweit bekannt ist. Die Marktgröße für Organtransplantationen im Zusammenhang mit normothermer Maschinenperfusion wächst jedoch rasch, da Krankenhäuser messbare Rückgänge bei verzögerter Transplantatfunktion quantifizieren.

Normotherme Plattformen liefern warmes, sauerstoffreiches Perfusat, das Vitalitätsprüfungen und Reparatureingriffe während des Transports ermöglicht. Das OrganOx metra-System allein hat mehr als 5.000 Lebereingriffe mit Komplikationsreduktionen von 27 % unterstützt. Hypotherme Perfusionsmodalitäten gewinnen für Nieren an Akzeptanz, insbesondere in Europa und Australien, wo randomisierte Studien konsistente Vorteile für das Transplantatüberleben zeigen.

Nach Produkttyp:

Digitale Plattformen treiben Innovationen voranImmunsuppressiva hielten im Jahr 2025 einen Umsatzanteil von 51,05 %, während Biosimilars und monoklonale Antikörper der nächsten Generation die Wettbewerbspreise neu gestalten. Der Cluster digitaler Therapeutika und Tele-Transplantation skaliert jedoch mit einer CAGR von 18,15 %, angetrieben durch Blockchain-Tracking-Pilotprojekte in Brasilien und KI-gestützte Bildungsportale, die die Therapietreue verbessern.

Organerhaltungslösungen und -geräte bleiben wichtige Umsatzgeneratoren, da die normotherme Einführung beschleunigt wird. Gewebetechnikunternehmen nutzen den 3D-Biodruck zur Entwicklung von Gerüsten für vaskularisierte Transplantate und bereiten damit den Weg für autologe Konstrukte, die letztendlich die Abhängigkeit von menschlichen Spendern verringern könnten.

Nach Endnutzer:

Ambulante Versorgung erweitert den ZugangKrankenhäuser machten im Jahr 2025 56,98 % der Einnahmen aus, was ihre zentrale Rolle bei komplexen Operationen, intensiver Überwachung und Infektionskontrolle bei hohem Schweregrad widerspiegelt. Hochvolumen-Akademiezentren verbessern die Ergebnisse durch Bündelung von Fachkenntnissen und das Angebot fortschrittlicher Organerhaltungseinheiten.

Ambulante Kliniken und ambulante chirurgische Zentren sind mit einer CAGR von 12,31 % der am schnellsten wachsende Kanal. Lebendspender-Nephrektomien finden zunehmend in diesen Einrichtungen statt, unterstützt durch verbesserte Genesungspfade und minimalinvasive Techniken, die eine Entlassung innerhalb von 24 Stunden ermöglichen. Telemedizinische Nachsorge reduziert Reisebelastungen, und integrierte Versorgungspfade erzielen Kosteneinsparungen ohne Beeinträchtigung der Patientensicherheit.

Geografische Analyse

Organtransplantationsmarkt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 36,40 % am globalen Umsatz, gestützt durch FDA-Fast-Track-Zulassungen für die Xenotransplantation und anhaltende Bundesinvestitionen, darunter 12 Millionen USD für die rekonstruktive Transplantationsforschung. Die Größe des Organtransplantationsmarkts in der Region wird durch ein gut koordiniertes Beschaffungsnetzwerk, nationale Spenderregister mit mehr als 180 Millionen Teilnehmern und groß angelegte KI-Studien zur Verbesserung der Zuteilungseffizienz gestärkt.

Organtransplantationsmarkt in Europa

Europa profitiert von einheitlichen Rahmenbedingungen wie Eurotransplant und der bevorstehenden Verordnung (EU) 2024/1938, die bis 2027 die Protokolle für Substanzen menschlichen Ursprungs harmonisieren wird. Der grenzüberschreitende Organtransport, unterstützt durch standardisierte Logistik, verbessert die Übereinstimmungsraten insbesondere für pädiatrische und seltene HLA-Typen. Risikokapitalfinanzierungen treiben Geräte-Start-ups voran; OrganOx sammelte 142 Millionen USD ein, um Perfusionsplattformen zu skalieren.

Organtransplantationsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 14,29 % die höchste regionale CAGR, da Regierungen in die Transplantationsinfrastruktur investieren, neue Lebertransplantationszentren in China aufbauen und in Japan Kampagnen zur Sensibilisierung der Öffentlichkeit fördern. Indien und Pakistan erweitern ihre Nierenprogramme durch subventionierte Dialyse-zu-Transplantation-Pfade, obwohl Lücken in der Kühlkette im ländlichen Raum den rechtzeitigen Organtransport weiterhin einschränken. Gezielte regionale Leitlinien zur Immunsuppression passen die Dosierung an genetische Polymorphismen an, die in asiatischen Bevölkerungsgruppen häufig vorkommen, und verbessern so die Arzneimittelsicherheit.

Organtransplantationsmarkt in Lateinamerika und dem Nahen Osten und Afrika

Das subsaharische Afrika und Teile Lateinamerikas sehen sich anhaltenden Hindernissen in Bezug auf Finanzierung, ausgebildetes Personal und zuverlässige Lagerung gegenüber. Dennoch zeigen Pilotinitiativen wie die Blockchain-basierte Nachverfolgung in Brasilien skalierbare Modelle zur Verbesserung der Transparenz und zur Reduzierung des illegalen Handels. Irans reguliertes Nierenkompensationssystem bleibt einzigartig, ist jedoch umstritten und veranschaulicht die unterschiedlichen politischen Reaktionen auf den akuten Spendermangel.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf End-to-End-Lösungen, die Erhaltungsgeräte mit fortschrittlicher Analytik verbinden, was zu einer moderaten Konsolidierung im Markt für Organtransplantationen führt. Die Übernahme von Paragonix Technologies durch Getinge für 477 Millionen USD positioniert das Unternehmen, um Perfusionshardware mit internen Intensivpflegeplattformen zu integrieren und nahtlose Spender-zu-Empfänger-Workflows anzustreben. Die Kapitalzufuhr von 142 Millionen USD bei OrganOx beschleunigt die Expansion der metra-Plattform, während die Series-B-Finanzierung von 22,4 Millionen USD bei X-Therma die Kryokonservierungs-F&E für langfristiges Biobanking finanziert.

Pharmazeutisch-Geräte-Allianzen entstehen, da Unternehmen wie Enovis mit Ossium Health zusammenarbeiten, um aus Knochenmark gewonnene Transplantatmaterialien zu vertreiben und damit Pipelines für solide Organe zu ergänzen. Logistikgiganten wie DHL besitzen nun spezialisierte Kühlkettenbetreiber, was die Kontrolle über zeitkritische Lieferungen verschärft und die Servicezuverlässigkeit steigert.

Disruptoren konzentrieren sich auf Xenotransplantation und regenerative Medizin; United Therapeutics hat die FDA-Genehmigung für einen Prüfarzneimittelantrag für seine UKidney-Studie erhalten, an der bis zu 50 Teilnehmer eingeschrieben werden sollen, was einen entscheidenden Schritt in Richtung kommerzieller Schweineorganversorgung darstellt. Die technologische Differenzierung hängt zunehmend von messbaren klinischen Verbesserungen ab: Kontrollierte Studien zeigen, dass perfusionsgestützte Herzen nach vier Jahren einen Überlebensvorteil von 6 Prozentpunkten gegenüber statischen Methoden erzielen.

Marktführer für Organtransplantationen

Novartis AG

AbbVie Inc.

TransMedics, Inc.

F. Hoffmann-La Roche Ltd

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Organtransplantationsmarkts

- Novartis

- Abbvie

- Sanofi

- Roche

- Astellas Pharma

- Pfizer

- Veloxis Pharmaceuticals

- Medtronic

- Organ Recovery Systems

- TransMedics Inc.

- Paragonix Technologies

- Organox

- Bridge to Life Ltd.

- Xvivo Perfusion

- Terumo

- BioLife Solutions

- Artivion Inc.

- United Therapeutics Corp.

- Miromatrix Medical Inc.

- Arthrex

Analyse der Unternehmen des Organtransplantationsmarkts lesen

Jüngste Branchenentwicklungen im Organtransplantationsmarkt

- Mai 2025: OrganOx erhielt neue Finanzierung von Intuitive Ventures, Terumo Ventures und Piper Heartland Healthcare, um den Betrieb im Bereich Organtechnologie auszubauen.

- Februar 2025: United Therapeutics erhielt die FDA-Zulassung für seine klinische Xenotransplantationsstudie UKidney, wobei die ersten Transplantationen für Mitte 2025 geplant sind.

Organtransplantationsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence definiert unsere Studie den Markt für Organtransplantationen als Umsatz, der durch die chirurgische Entnahme, Erhaltung und Implantation ganzer menschlicher Organe generiert wird, zusammen mit den unmittelbaren Krankenhausverfahrens- und Beschaffungsgebühren, die jeden Transplantationsvorgang begleiten.

Wir schließen laufende immunsuppressive Arzneimitteltherapie, eigenständige Gewebetransplantate sowie regenerative oder künstliche Organtechnologien aus.

Segmentierungsübersicht

- Nach Organtyp

- Niere

- Leber

- Herz

- Lunge

- Pankreas

- Darm

- Nach Spendertyp

- Verstorbener Spender

- Lebender Spender

- Nach Transplantationsart

- Allogen

- Autolog

- Xenotransplantation und zusammengesetzte Gewebetransplantation

- Nach Organerhaltungstechnik

- Statische Kaltlagerung

- Hypotherme Maschinenperfusion

- Normotherme Maschinenperfusion

- Andere neuartige Methoden

- Nach Produkttyp

- Organerhaltungslösungen und -geräte

- Transplantationsdiagnostik

- Immunsuppressiva

- Gewebeprodukte und Biologika

- Digitale Plattformen und Tele-Transplantationsplattformen

- Nach Endnutzer

- Krankenhäuser

- Transplantationszentren

- Ambulante chirurgische Zentren und ambulante Kliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Transplantationschirurgen, Leiter der Organbeschaffung, Ingenieure für Perfusionsgeräte und wichtige Kostenträger in Nordamerika, Europa und Asien befragt. Diese Gespräche validierten Preispunkte, schlossen regionale Lücken und testeten frühe Erkenntnisse aus der Sekundärarbeit.

Desk-Research

Unsere Desk-Research-Arbeit nutzt offene Quellen wie das WHO Global Observatory on Donation and Transplantation, das United Network for Organ Sharing, Eurotransplant, OECD-Gesundheitsdaten und führende klinische Fachzeitschriften, um Eingriffszahlen, Spendertrends und Überlebensergebnisse zu kartieren. Wir ergänzen Unternehmens-10-K-Berichte, Kostenträgertarife und Gebührenordnungen der Gesundheitsministerien, um Preisannahmen zu verfeinern.

Wir greifen auch auf kostenpflichtige Sammlungen in der Bibliothek von Mordor zu, D&B Hoovers für Anbieterfinanzen und Dow Jones Factiva für Dealflow, die die Zentrumskapazität und Technologieeinführungen klären.

Die zitierten Quellen sind illustrativ; viele andere Datensätze unterstützten die Datenerfassung und Querprüfungen.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Aufbau, der verifizierte Transplantationszahlen (Spenderraten und Verwurfsquoten) mit durchschnittlichen gebündelten chirurgischen Tarifen multipliziert. Begrenzte Bottom-up-Prüfungen, Musterrechnungen für Verbrauchsmaterialien und Kapazitätsaufstellungen in ausgewählten Zentren, kalibrieren die Gesamtwerte. Zu den Modelltreibern gehören das Wachstum verstorbener Spender, die Konversion von Lebendspendern, die Entnahme mehrerer Organe, der Kreuzproben-Erfolg und die durchschnittliche Vergütung pro Organ. Eine multivariate Regression, informiert durch das BIP pro Kopf und die Diabetesprävalenz, erstreckt die Prognosen bis 2030.

Datenvalidierung und Aktualisierungszyklus

Um die Konsistenz zu gewährleisten, führen wir mehrschichtige Varianzprüfungen durch, vergleichen Ergebnisse mit Registrierungsstatistiken und Handelsströmen und bestätigen Anomalien mit Experten. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wichtigen politischen oder technologischen Ereignissen, sodass Kunden stets die neueste geprüfte Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für Organtransplantationen die vertrauenswürdige Messgröße bleibt

Wir erkennen an, dass veröffentlichte Schätzungen häufig abweichen, weil Herausgeber unterschiedliche Produktbündel, Preisanker und Aktualisierungszeiträume wählen.

Unsere Überprüfung zeigt, dass die größten Lücken entstehen, wenn umfassendere Studien Gewebetransplantate, langfristige Arzneimittelumsätze oder Erhaltungsgeräte in denselben Pool einbeziehen oder sich auf veraltete Basisjahre stützen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 7,42 Mrd. USD (2025) | ||

| 10,96 Mrd. USD (2024) | Regionale Beratung A | Gewebeprodukte und Arzneimittelumsätze gebündelt; spärliche Primärvalidierung |

| 16,50 Mrd. USD (2023) | Globale Beratung B | Älteres Basisjahr; makroökonomische Skalierung; breiterer Umfang als Eingriffe |

| 17,73 Mrd. USD (2024) | Branchenverband C | Erhaltungsgeräte eingerechnet; Basis der Herstellerumsätze |

Wir sind der Ansicht, dass der Vergleich zeigt, dass Mordor Intelligence durch die Konzentration auf eingriffsbezogene Umsätze und die jährliche Aktualisierung der Modelle mit aktuellen Marktsignalen eine ausgewogene, transparente Ausgangsbasis liefert, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Organtransplantationen?

Der Markt für Organtransplantationen wird im Jahr 2026 auf 8,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,32 Milliarden USD erreichen.

Welcher Organtyp trägt am meisten zu den Eingriffszahlen bei?

Nieren machen 61,74 % aller Transplantationen aus, dank der hohen Prävalenz von Nierenerkrankungen im Endstadium und der starken Beteiligung von Lebendspendern.

Warum erregt die normotherme Maschinenperfusion Aufmerksamkeit?

Sie verlängert die Organlebensfähigkeit auf 20 Stunden und reduziert postoperative Komplikationen um 27 %, was die Ergebnisse für Empfänger verbessert.

Welche Region verzeichnet die schnellste Wachstumsrate?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 14,29 % bis 2031, angetrieben durch steigende Investitionen in die Transplantationsinfrastruktur.

Wie gehen Regierungen mit dem Spendermangel um?

Die Initiativen reichen von Urlaubsregelungen für Spender bis hin zu landesweiten Aufklärungskampagnen und Blockchain-basierten Nachverfolgungssystemen, die die Registrierung und Transparenz fördern.

Welche Technologien könnten die zukünftige Transplantation neu definieren?

Genveränderte Schweineorgane, 3D-biogedruckte Gewebe und KI-gestützte Spender-Empfänger-Zuordnungsplattformen schreiten alle in Richtung klinischer Anwendung voran und versprechen, den chronischen Organmangel zu lindern.

Seite zuletzt aktualisiert am: