Marktgröße und -anteil für die Behandlung von Graft-versus-Host-Erkrankungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

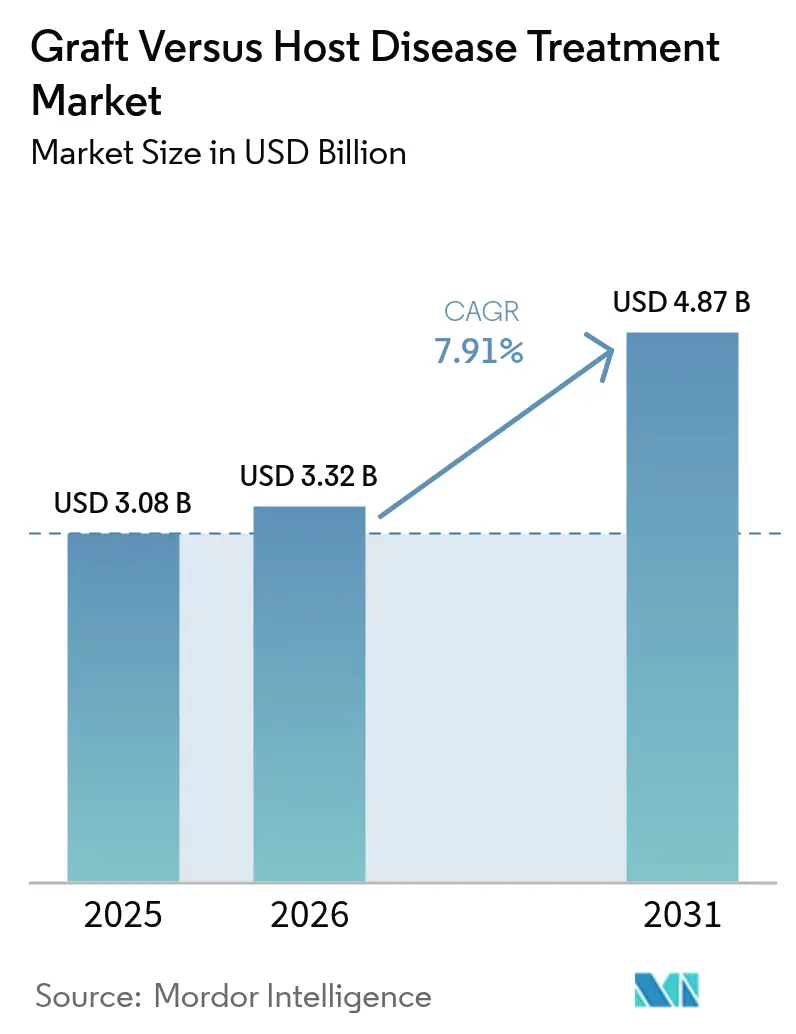

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 4.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.91% CAGR |

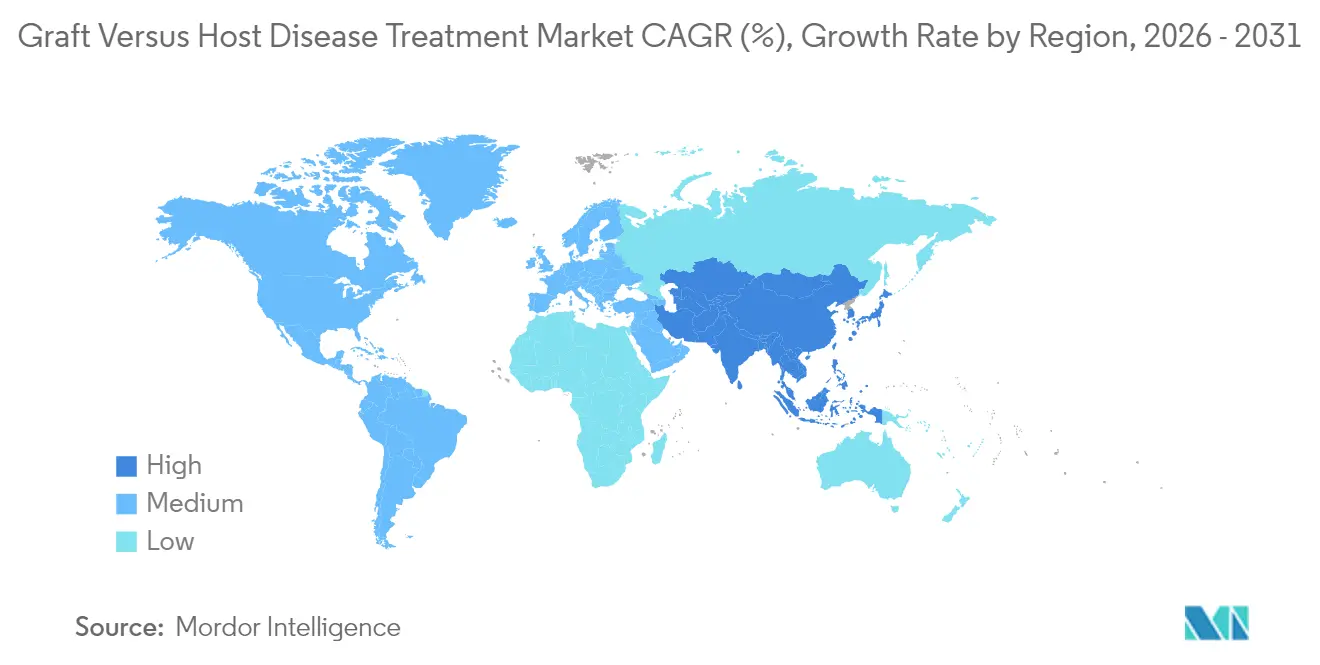

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Graft-versus-Host-Erkrankungen von Mordor Intelligence

Die Marktgröße für die GvHD-Behandlung wird im Jahr 2026 auf USD 3,32 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,08 Milliarden, mit Projektionen für 2031 von USD 4,87 Milliarden, was einem Wachstum von 7,91 % CAGR über den Zeitraum 2026–2031 entspricht. Die Volumina der Transplantationszentren nehmen weiter zu, da breitere Eignungskriterien älteren und multimorbiden Patienten die Durchführung einer allogenen HSCT ermöglichen, während eine stetige Abfolge von FDA-Zulassungen Biologika und Zelltherapien der nächsten Generation validiert. Protokolle mit posttransplantärem Cyclophosphamid haben viele Anforderungen an die Spenderübereinstimmung beseitigt und die Eingriffszahlen weiter erhöht. Der zunehmende Einsatz von Biomarkern leitet steroidschonende Therapieschemata, die Wirksamkeit und Infektionsrisiko in Einklang bringen, und digitale Gesundheitstools ermöglichen eine engere ambulante Überwachung. Obwohl die Fertigungskapazitäten für mesenchymale Stammzellen (MSZ) und virale Vektoren weiterhin begrenzt sind, beginnen Brancheninvestitionen in geschlossene Bioreaktorsysteme, Versorgungsengpässe zu beheben.

Zentrale Erkenntnisse des Berichts

- Nach Krankheitstyp führte akute GvHD mit einem GvHD-Behandlungsmarktanteil von 61,12 % im Jahr 2025; chronische GvHD wird voraussichtlich am schnellsten mit einer CAGR von 11,17 % bis 2031 wachsen.

- Nach Produktkategorie hielten Kortikosteroide im Jahr 2025 einen Umsatzanteil von 38,12 %, während JAK-Inhibitoren voraussichtlich bis 2031 eine CAGR von 12,44 % verzeichnen werden.

- Nach therapeutischer Modalität entfielen niedermolekulare Arzneimittel im Jahr 2025 auf 43,98 % der Marktgröße für die GvHD-Behandlung, während Zell- und Gentherapien voraussichtlich mit einer CAGR von 11,66 % expandieren werden.

- Nach Behandlungslinie entfielen Erstlinientherapien im Jahr 2025 auf 68,15 % der Ausgaben; Zweitlinientherapien verzeichnen das höchste Wachstum von 11,34 % bis 2031.

- Nach Verabreichungsweg dominierten intravenöse Produkte im Jahr 2025 mit einem Anteil von 53,72 %, während orale Formulierungen mit einer CAGR von 10,33 % zunehmen.

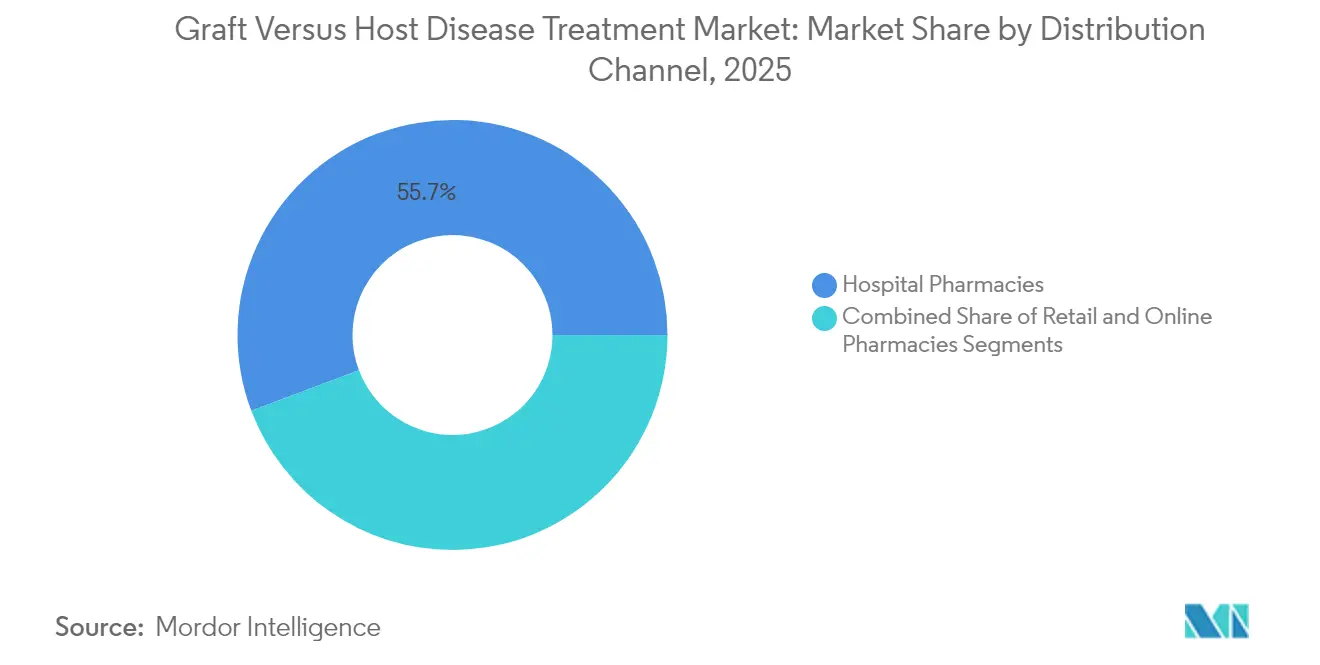

- Nach Vertriebskanal verwalteten Krankenhausapotheken im Jahr 2025 55,74 % des Vertriebs; Online-Apotheken sind auf dem Weg zu einer CAGR von 12,09 %.

- Nach Patientenaltersgruppe repräsentierten Erwachsene im Jahr 2025 60,91 % der Nachfrage, während die pädiatrische Kohorte mit einer CAGR von 10,55 % zunimmt.

- Nach Geografie dominierte Nordamerika mit 41,82 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit 10,54 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Graft-versus-Host-Erkrankungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Breitere Eignungskriterien treiben allogene HSCT-Volumina an | 1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Welle von FDA-Zulassungen | 1.8% | Kernbereich Nordamerika, Ausstrahlungseffekte auf EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pipeline von Biologika und Zelltherapien | 1.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz hämatologischer Malignome | 1.3% | Global, mit Auswirkungen der alternden Bevölkerung in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Therapeutika zur Mikrobiom-Modulation erschließen neue Nischen | 0.9% | Nordamerika und EU als frühe Anwender, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Posttransplantäres Cyclophosphamid ermöglicht haplo-identische HSCT | 1.1% | Global, mit rascher Akzeptanz in ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Breitere Eignungskriterien treiben allogene HSCT-Volumina an

CMS erweiterte die Medicare-Abdeckung für allogene HSCT bei myelodysplastischem Syndrom im März 2024, ermöglichte Transplantationen bei älteren oder multimorbiden Patienten und vergrößerte direkt den Pool, bei dem GvHD auftreten kann.[1]Centers for Medicare & Medicaid Services, „NCA – Allogene hämatopoetische Stammzelltransplantation bei myelodysplastischen Syndromen”, cms.gov Krankenhäuser behandeln nun Kandidaten, die früher als nicht geeignet galten, und Daten zur gemischten Chimärie aus nicht-myeloablativen Schemata untermauern diesen inklusiven Ansatz. Steigende Eingriffszahlen führen zu einem höheren Prophylaxeeinsatz und wiederkehrenden Therapiebedürfnissen, was den Schwung des Marktes für die GvHD-Behandlung aufrecht erhält.

Welle von FDA-Zulassungen

Die FDA-Zulassungen für Remestemcel-L bei pädiatrischer steroidrefraktärer akuter GvHD und Axatilimab bei chronischer GvHD bieten neue therapeutische Ansätze und Möglichkeiten zur Premiumpreisgestaltung.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt Remestemcel-L-rknd für steroidrefraktäre akute Graft-versus-Host-Erkrankung bei pädiatrischen Patienten”, fda.gov Jede Zulassung fördert Investitionen in analoge Wirkmechanismen, beschleunigt die Studienregistrierung und unterstreicht das regulatorische Engagement zur Deckung des ungedeckten Bedarfs. Die rasche Kommerzialisierung dieser Wirkstoffe verstärkt den Wettbewerb und bereichert den Produktmix innerhalb des Marktes für die GvHD-Behandlung.

Wachsende Pipeline von Biologika und Zelltherapien

Unternehmen wie Orca Bio, Atara Biotherapeutics und Kyverna Therapeutics entwickeln CAR-T-, MSZ- und technisch modifizierte T-Zell-Kandidaten, die sowohl auf akute als auch auf chronische Krankheitsphasen abzielen. Viele Kandidaten nutzen eine Off-the-Shelf-Fertigung, die kürzere Vorlaufzeiten und einen breiteren Zugang verspricht. Ein stetiger Zufluss an Biologika diversifiziert die Behandlungsmöglichkeiten, unterstützt Strategien der Präzisionsmedizin und hebt den Markt für die GvHD-Behandlung langfristig an.

Steigende Inzidenz hämatologischer Malignome

Eine alternde Weltbevölkerung bedeutet eine höhere Inzidenz von Leukämie, Lymphomen und MDS, allesamt wichtige Indikationen für HSCT. Eine frühere Diagnose, gekoppelt mit einer Konditionierungstherapie mit reduzierter Intensität, erhöht die Transplantationskandidatur bei älteren Patienten. Steigende Transplantationszahlen führen direkt zu einem erhöhten prophylaktischen und therapeutischen Bedarf und verstärken die stetige Expansion des Marktes für die GvHD-Behandlung.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten für Biologika und Zelltherapien | -0.8% | Global, mit gravierenden Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Infektionsrisiko durch tiefgreifende Immunsuppression | -1.2% | Global, mit höheren Auswirkungen in ressourcenbeschränkten Umgebungen | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei der Herstellung von MSZ und viralen Vektoren | -0.7% | Global, konzentriert in Regionen mit begrenzter Fertigungskapazität | Langfristig (≥ 4 Jahre) |

| Erstattungslücken für Off-Label- Therapieschemata in aufstrebenden Märkten | -0.9% | Schwellenmärkte, mit Ausstrahlungseffekten auf entwickelte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Biologika und Zelltherapien

Die Listenpreise von Remestemcel-L und Axatilimab belasten die Budgets der Kostenträger, insbesondere dort, wo Rahmenbedingungen der Bewertung von Gesundheitstechnologien die Kosteneffizienz betonen. Schwellenmärkte stehen vor besonderen Hürden, die die Akzeptanz trotz eindeutigen klinischen Nutzens verzögern. Regeln zur Vorabgenehmigung und Step-Therapy-Protokolle halten Kliniker manchmal davon ab, Wirkstoffe der nächsten Generation einzusetzen, was das Wachstumspotenzial kurzfristig dämpft.

Infektionsrisiko durch tiefgreifende Immunsuppression

Mehrschichtige immunsuppressive Therapieschemata erhöhen die Anfälligkeit für virale Reaktivierungen, bakterielle Sepsis und invasive Pilzinfektionen. Kliniker reduzieren häufig Dosen oder verzögern eine Kombinationstherapie aufgrund von Sicherheitsbedenken, was die Wirksamkeit potenziell beeinträchtigt. Krankenhäuser in ressourcenbeschränkten Regionen – mit begrenzter Unterstützung für Infektionskrankheiten – können aggressive Therapieschemata gänzlich vermeiden, was die adressierbaren Segmente des Marktes für die GvHD-Behandlung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: Wachstum bei chronischer GvHD übertrifft akute Fälle

Akute GvHD behielt 61,12 % des GvHD-Behandlungsmarktanteils im Jahr 2025, was die nach wie vor höhere klinische Häufigkeit früher posttransplantärer Entzündungen widerspiegelt. Chronische GvHD liegt jedoch auf Kurs für eine CAGR von 11,17 % bis 2031, die schnellste unter den Krankheitssegmenten. Diese Beschleunigung ist auf ein längeres posttransplantäres Überleben zurückzuführen, das den Patientenpool in der chronischen Phase vergrößert, sowie auf neue Optionen wie JAK-Inhibitoren und monoklonale Antikörper, die spezifisch auf Fibrose, B-Zell-Aktivierung oder ROCK2-Signalübertragung abzielen. Die GI-Prophylaxe des unteren Gastrointestinaltrakts mit Vedolizumab hat das Überleben an Tag 180 bereits auf 85,5 % gesteigert, was akute Ereignisse reduziert, aber mehr Patienten am Leben lässt, die chronische Manifestationen entwickeln können.

Multidisziplinäre Kliniken behandeln chronische GvHD nun mehr wie eine systemische Autoimmunerkrankung und ergänzen die Standard-Immunsuppression um pulmonale Rehabilitation, Augenlubrikanzien und topisches Ruxolitinib. Die Gesamtansprechrate von Teduglutid von 64,7 % bei schweren intestinalen Fällen unterstreicht, wie organgerichtete Biologika die Remissionsraten steigern können. Infolgedessen wird erwartet, dass chronische Therapien ihren Anteil an der Marktgröße für die GvHD-Behandlung jährlich bis 2031 erhöhen und damit eine nachhaltige adressierbare Basis für Innovatoren schaffen.

Nach Produktkategorie: JAK-Inhibitoren untergraben die Steroid-Führungsposition

Kortikosteroide beherrschten 38,12 % des GvHD-Behandlungsmarktanteils im Jahr 2025, hauptsächlich weil Leitlinienautoren Methylprednisolon weiterhin als Erstlinientherapie für akute Episoden empfehlen. JAK-Inhibitoren expandieren jedoch mit einer CAGR von 12,44 %, gestützt durch eine Gesamteffektivität von Ruxolitinib von 94,1 % bei Kindern und durch wachsende Erfahrungen bei Erwachsenen mit steroidrefraktärer Erkrankung. Mini-Dosis-Methotrexat kombiniert jetzt mit Steroiden, um das 1-Jahres-Versagensfreie-Überleben auf 69 % gegenüber 41 % bei alleiniger Steroidgabe zu steigern, was inkrementelle Innovationen hervorhebt, die die Relevanz von Steroiden aufrechterhalten.

Über die JAK-Blockade hinaus gewinnen monoklonale Antikörper wie Axatilimab Anteile bei chronischer GvHD, und BTK-Inhibitoren werden aus onkologischen Programmen umgewidmet. Zell- und Gentherapien, die heute noch einen bescheidenen Anteil halten, bieten Premiumpreise und erzielen dauerhafte Antworten, die prolongierte Medikamentenschemata verdrängen können. Insgesamt wird erwartet, dass diese Dynamiken den Steroidanteil an der Marktgröße für die GvHD-Behandlung schrittweise verringern und gleichzeitig die therapeutische Vielfalt erweitern.

Nach therapeutischer Modalität: Zelltherapien skalieren

Niedermolekulare Arzneimittel – Kortikosteroide, JAK-Inhibitoren, Calcineurin-schonende Wirkstoffe – hielten 43,98 % der Marktgröße für die GvHD-Behandlung im Jahr 2025. Zell- und Gentherapien sind die am schnellsten wachsenden mit einer CAGR von 11,66 %, gestützt durch die FDA-Zulassung von Remestemcel-L für pädiatrische akute GvHD und Late-Stage-Programme wie Tabelecleucel. Biologika bleiben ein stabiles Mittelfeld, wobei Antikörper gegen CSF-1R, CD38 und α4β7-Integrin die Indikationen schrittweise erweitern.

Die Fertigungslücke für mesenchymale Stammzellen und virale Vektoren verengt sich, da geschlossene Bioreaktorsysteme und hauseigene Plasmid-Einheiten in Betrieb genommen werden, sodass Sponsoren die kommerzielle Nachfrage befriedigen können. Plattformfortschritte ermöglichen auch allogene „Off-the-Shelf”-Produkte, die patientenspezifische Vorlaufzeiten vermeiden. Mit Blick auf die Zukunft wird sich der Modalitätsmix weiterhin in Richtung zellbasierter Lösungen verschieben, die eine anhaltende, möglicherweise heilende Kontrolle der GvHD versprechen und damit den Anteil der Zelltherapie an der Marktgröße für die GvHD-Behandlung erhöhen.

Nach Behandlungslinie: Zweitlinientherapien expandieren rasch

Erstlinientherapien entfielen 2025 auf 68,15 % der Ausgaben, eine Zahl, die in der universellen Steroid-Einleitung in Transplantationszentren verwurzelt ist. Zweitlinienoptionen, die heute noch kleiner sind, werden voraussichtlich mit einer CAGR von 11,34 % steigen, da formale Zulassungen die historische Off-Label-Praxis ersetzen. Belumosudil evaluiert eine frühere Intervention, und das Label von Axatilimab für Patienten, die mindestens zwei systemische Therapien nicht angesprochen haben, bietet einen validierten nächsten Schritt.

Ein längeres Transplantationsüberleben erhöht die Anzahl steroidrefraktärer oder steroidabhängiger Fälle und steigert die Nachfrage nach Zweitlinienagenzien. Schrittweise Eskalationsalgorithmen, die einen JAK-Inhibitor, ROCK2-Blocker oder eine MSZ-Infusion auf ausschleichende Steroide aufsetzen, sind jetzt in akademischen Zentren verbreitet. Eine solche Sequenzierung hält die Spätliniennutzung begrenzt, treibt aber das zusammengesetzte jährliche Wachstum für den Zweitlinienanteil des GvHD-Behandlungsmarktanteils bis 2031 an.

Nach Verabreichungsweg: Orale Verabreichung gewinnt an Fahrt

Intravenöse Formulierungen hielten 2025 einen Anteil von 53,72 %, was die krankenhausbasierten Erfordernisse für Biologika, MSZ-Infusionen und hochdosierte Steroide widerspiegelt. Orale Wirkstoffe expandieren jedoch mit einer CAGR von 10,33 %, da Ruxolitinib, Belumosudil und neue BTK-Inhibitoren in ambulanten Umgebungen an Bedeutung gewinnen. Auch subkutane Optionen entstehen und bieten Flexibilität für Kliniken ohne Infusionskapazitäten.

Die separate Medicare-Vergütung für häusliches IVIG ist ein Beispiel für eine Verschiebung hin zur gemeinschaftsbasierten Versorgung. Da Kostenträger die Optimierung des Versorgungsorts vorantreiben und Patienten Komfort bevorzugen, formulieren Sponsoren intravenöse Arzneimittel in Tabletten oder Weichkapseln um. Diese Trends legen nahe, dass orale und subkutane Formen einen Teil des krankenhausbezogenen Anteils verdrängen werden, während sie gleichzeitig die gesamte Marktgröße für die GvHD-Behandlung durch verbesserte Adhärenz vergrößern.

Nach Vertriebskanal: Online-Kanäle gewinnen an Dynamik

Krankenhausapotheken kontrollierten 2025 55,74 % des Vertriebs aufgrund des stationären Charakters des akuten GvHD-Managements. Online-Apotheken steigen mit einer CAGR von 12,09 %, da chronische GvHD-Patienten orale JAK-Inhibitoren oder topische Wirkstoffe aus der Ferne nachfüllen. Einzelhandelsapotheken bearbeiten stabile Langzeitverordnungen, während spezialisierte Kliniken komplexe Infusionspläne und Laborüberwachung koordinieren.

Lieferkettenanfälligkeiten – einschließlich jüngster Engpässe bei intravenösen Flüssigkeiten – haben die Dezentralisierung der Abgabe gefördert. Digitale Plattformen, die mit Transplantationszentren verbunden sind, liefern nun Compliance-Erinnerungen, Dosistitrierungsalarme und Kühlketten-Monitoring, was E-Commerce zunehmend realisierbar macht. Das Ergebnis ist eine schrittweise Anteilsverlagerung hin zu Online-Anbietern, wobei Krankenhausapotheken jedoch weiterhin die akute Therapie im Markt für die GvHD-Behandlung kontrollieren werden.

Nach Patientenaltersgruppe: Pädiatrische Kohorte wächst

Erwachsene machten 2025 60,91 % der Nachfrage aus, was die höhere Inzidenz hämatologischer Malignome bei Menschen mittleren Alters und älteren Bevölkerungsgruppen widerspiegelt. Pädiatrische Fälle sind auf eine CAGR von 10,55 % ausgelegt, da breitere Indikationen und das dedizierte Label von Remestemcel-L frühere und aggressivere Transplantationsstrategien einladen. Inzwischen hat die Konditionierungstherapie mit reduzierter Intensität einige Zentren dazu veranlasst, Säuglinge zu transplantieren, die zuvor als zu gebrechlich galten, was die pädiatrischen Zahlen weiter erhöht.

Kliniker stellen fest, dass Kinder MSZ-Infusionen und JAK-Inhibitoren besser vertragen als ältere Erwachsene, was eine vollständigere Dosierung und schnelleres Ausschleichen von Steroiden ermöglicht. Eine lange Lebenserwartung rechtfertigt auch die Einführung von Premium-Therapien, die chronische Komplikationen begrenzen können. Zusammengenommen werden diese Treiber den pädiatrischen Anteil am GvHD-Behandlungsmarktanteil im gesamten Prognosezeitraum erhöhen, obwohl erwachsene Patienten weiterhin den größten Teil des Umsatzes dominieren werden.

Geografische Analyse

Nordamerika erfasste 41,82 % des Umsatzes im Jahr 2025, gestützt durch ein FDA-Umfeld, das neuartige Zulassungen beschleunigt, und durch die Bereitschaft der Versicherungsträger, hochkostige Wirkstoffe zu erstatten. Die Medicare-Entscheidung von 2024 zur Finanzierung breiterer Transplantationsindikationen vergrößert die inländischen Patientenpools weiter. Transplantationszentren in den Vereinigten Staaten integrieren telemedizinische Nachsorge und häusliche Infusionsdienste, begrenzen stationäre Aufenthalte und fördern die ambulante Akzeptanz oraler Wirkstoffe.

Asien-Pazifik projiziert eine CAGR von 10,54 %, die weltweit schnellste, da China und Japan die Transplantationskapazitäten ausbauen und neue antivirale und GvHD-Therapien zulassen. Öffentlich-private Investitionen in Zellverarbeitungsanlagen reduzieren die Abhängigkeit von importierten Vektoren und verbessern die Versorgungssicherheit. Die steigende Inzidenz hämatologischer Malignome, gekoppelt mit breiteren Versicherungssystemen, positioniert die Region als wichtigen Beitragenden zum globalen Wachstum des Marktes für die GvHD-Behandlung.

Europa bleibt stabil und gut durchdrungen, aber strenge Budgetkontrollen dämpfen die Akzeptanz von Premium-Therapien. Kollaborative Versuchsnetzwerke beschleunigen die Evidenzgewinnung, aber die Prüfung durch Kostenträger verzögert die Erstattung für Frontier-Produkte. Südamerika, der Nahe Osten und Afrika bleiben nascent; Technologietransferprojekte und Zusammenarbeit bei Spenderregistern sind notwendig, um ihr langfristiges Marktpotenzial für die GvHD-Behandlung zu erschließen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Incytes Axatilimab ergänzte sein GvHD-Portfolio, während Mesoblast die erste MSZ-Zulassung der Kategorie erhielt und damit die Wirtschaftlichkeit von Zelltherapien validierte. Große Pharmaunternehmen konzentrieren sich auf Kombinationsstrategien, die Antikörper mit Kinase-Inhibitoren koppeln, während Spezialunternehmen Mikrobiom-Modulatoren und Off-the-Shelf-Zellprodukte verfeinern. Durch künstliche Intelligenz gesteuerte Patientenstratifizierung, fortschrittliche Bioreaktoren und wertbasierte Vereinbarungen werden zu wichtigen Differenzierungsmerkmalen.

Biogens Interesse an Human Immunology Biosciences veranschaulicht das Interesse daran, immunmodulierende Antikörper über die Onkologie hinaus zu nutzen. Inzwischen demonstriert Orca Bios präzisionstechnisch entwickeltes Transplantat ein rezidivfreies GvHD-Überleben von 82 % nach einem Jahr ohne posttransplantäres Cyclophosphamid, was zeigt, dass Plattforminnovationen mit medikamentenbasierter Prophylaxe konkurrieren können. Partnerschaften für die Herstellung viraler Vektoren und digitale Patientenunterstützungsdienste proliferieren, da Unternehmen darauf abzielen, die Versorgung zu sichern und die Adhärenz im Markt für die GvHD-Behandlung zu verbessern.

Marktführer in der Branche der Behandlung von Graft-versus-Host-Erkrankungen

Abbvie Inc.

Sanofi

Bristol Myers Squibb Company

Pfizer Inc.

Incyte Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: MaaT Pharma reicht einen Antrag auf Marktzulassung bei der Europäischen Arzneimittel-Agentur für Xervyteg (MaaT013) bei akuter GvHD ein

- Februar 2025: Sanofi bringt Rezurock für chronische GvHD in Indien auf den Markt.

- Januar 2025: Incyte und Syndax erhalten die FDA-Zulassung für Niktimvo (Axatilimab-csfr); der US-amerikanische Marktstart ist für Anfang Februar geplant.

Globaler Berichtsumfang des Marktes für die Behandlung von Graft-versus-Host-Erkrankungen

Gemäß dem Umfang dieses Berichts ist die Graft-versus-Host-Erkrankung eine Komplikation der hämatopoetischen Stammzelltransplantation, bei der die Stammzellen oder das Knochenmark des Spenders den Körper des Empfängers angreift. Der Markt für die Behandlung von Graft-versus-Host-Erkrankungen ist segmentiert nach Krankheit (akute Graft-versus-Host-Erkrankung und chronische Graft-versus-Host-Erkrankung), Produkt (Kortikosteroide, monoklonale Antikörper, Tyrosinkinase-Inhibitoren und sonstige Produkte), Endnutzer (Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Akute GvHD |

| Chronische GvHD |

| Kortikosteroide |

| Monoklonale Antikörper |

| JAK-Inhibitoren |

| BTK-Inhibitoren |

| Tyrosinkinase-Inhibitoren (Nicht-JAK/BTK) |

| mTOR-Inhibitoren |

| Zell- und Gentherapien |

| Sonstige Produkte |

| Niedermolekulare Arzneimittel |

| Biologika |

| Zell- und Gentherapien |

| Erstlinientherapie (steroidempfindlich) |

| Zweitlinientherapie (steroidrefraktär) |

| Spätlinientherapie / Salvage-Therapie |

| Oral |

| Intravenös |

| Subkutan |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Krankheit | Akute GvHD | |

| Chronische GvHD | ||

| Nach Produktkategorie | Kortikosteroide | |

| Monoklonale Antikörper | ||

| JAK-Inhibitoren | ||

| BTK-Inhibitoren | ||

| Tyrosinkinase-Inhibitoren (Nicht-JAK/BTK) | ||

| mTOR-Inhibitoren | ||

| Zell- und Gentherapien | ||

| Sonstige Produkte | ||

| Nach therapeutischer Modalität | Niedermolekulare Arzneimittel | |

| Biologika | ||

| Zell- und Gentherapien | ||

| Nach Behandlungslinie | Erstlinientherapie (steroidempfindlich) | |

| Zweitlinientherapie (steroidrefraktär) | ||

| Spätlinientherapie / Salvage-Therapie | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Subkutan | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Patientenaltersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die GvHD-Behandlung?

Der Markt für die GvHD-Behandlung erreichte 2026 USD 3,32 Milliarden und wird voraussichtlich bis 2031 USD 4,87 Milliarden erreichen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Therapien bei chronischer GvHD werden voraussichtlich die höchste CAGR von 11,17 % verzeichnen und damit die Behandlung der akuten Phase übertreffen.

Wie verändern JAK-Inhibitoren die Standardversorgung?

JAK-Inhibitoren, angeführt von Ruxolitinib, erzielen hohe Ansprechraten bei steroidrefraktären Patienten und werden voraussichtlich mit einer CAGR von 12,44 % wachsen, was die Dominanz der Kortikosteroide herausfordert.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Der rasche Ausbau der Transplantationszentren in China und Japan, gekoppelt mit verbesserter Erstattung, treibt eine projizierte regionale CAGR von 10,54 % an.

Was sind die Haupthindernisse für eine breitere Akzeptanz von Zelltherapien?

Hohe Herstellungskosten, begrenzte Kapazitäten für virale Vektoren und budgetäre Einschränkungen der Kostenträger verlangsamen weiterhin eine groß angelegte Einführung trotz starker klinischer Nachfrage.

Seite zuletzt aktualisiert am: