Marktgröße und Marktanteil für Organ-Transplantations-Abstoßungsmedikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.70 Milliarden US-Dollar |

| Marktgröße (2031) | 6.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

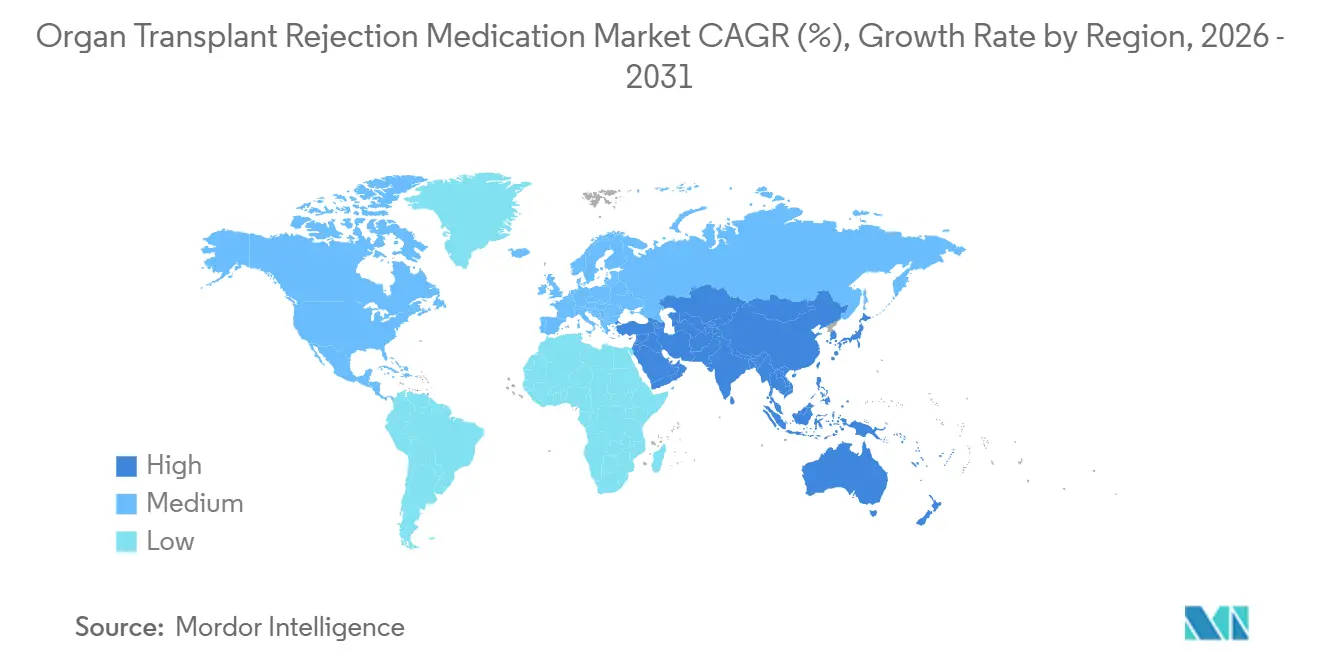

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Organ-Transplantations-Abstoßungsmedikamente von Mordor Intelligence

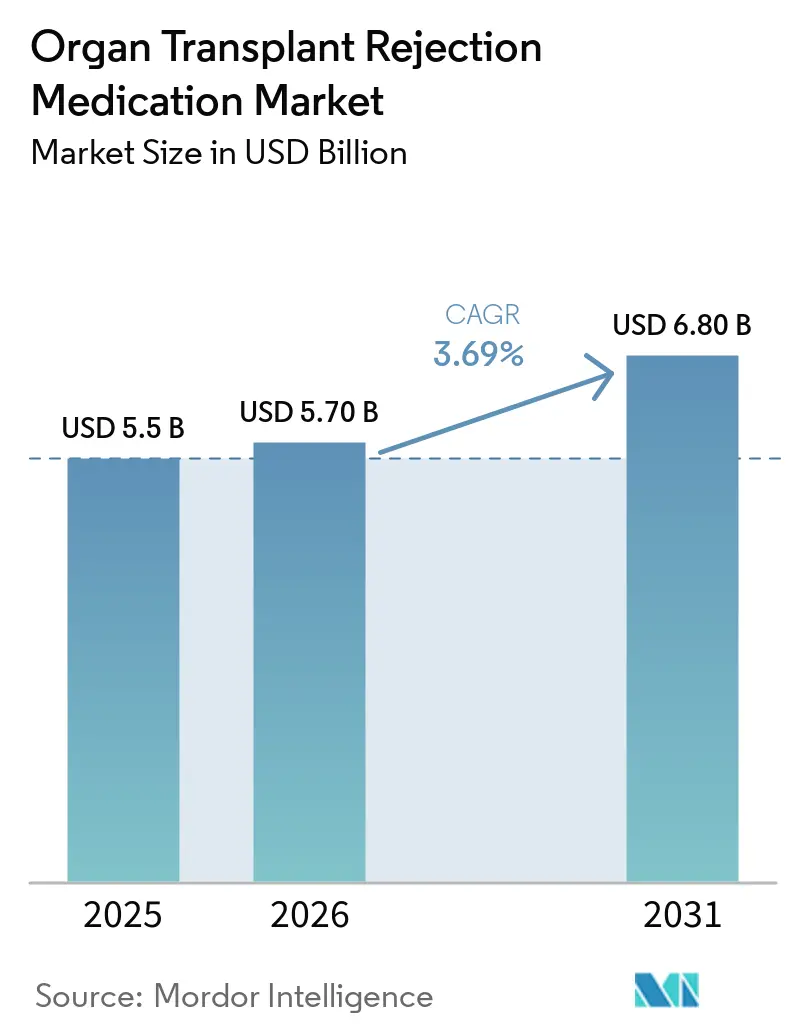

Die Marktgröße für Organ-Transplantations-Abstoßungsmedikamente wurde im Jahr 2025 auf 5,5 Milliarden USD geschätzt und wird voraussichtlich von 5,70 Milliarden USD im Jahr 2026 auf 6,80 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,69 % während des Prognosezeitraums (2026–2031).

Anhaltendes Wachstum bei Transplantationsverfahren, insbesondere bei Nierentransplantationen, hält die Nachfrage nach chronischer Immunsuppression stabil, auch wenn die weit verbreitete Einführung von Generika den Preisdruck erhöht. Herabstufungen der therapeutischen Äquivalenz bei bestimmten Tacrolimus-Generika haben die automatische Substitution verlangsamt und einen moderaten Preisaufschlag für Markenformulierungen erhalten. Gleichzeitig vergrößern Protokolle zur Behandlung der antikörpervermittelten Abstoßung (AMR), die auf hochdosiertem IVIG und Komplementhemmung basieren, den klinischen Bedarf an Biologika. Durch Kostenträger gesteuerte Spezialapotheken-Modelle und die Ausweitung der Medicare-Abdeckung stabilisieren die Therapietreue in den Vereinigten Staaten, während der rasche Infrastrukturausbau in China und Indien Asien-Pazifik zur am schnellsten wachsenden Region im Markt für Organ-Transplantations-Abstoßungsmedikamente macht.

Wichtigste Erkenntnisse des Berichts

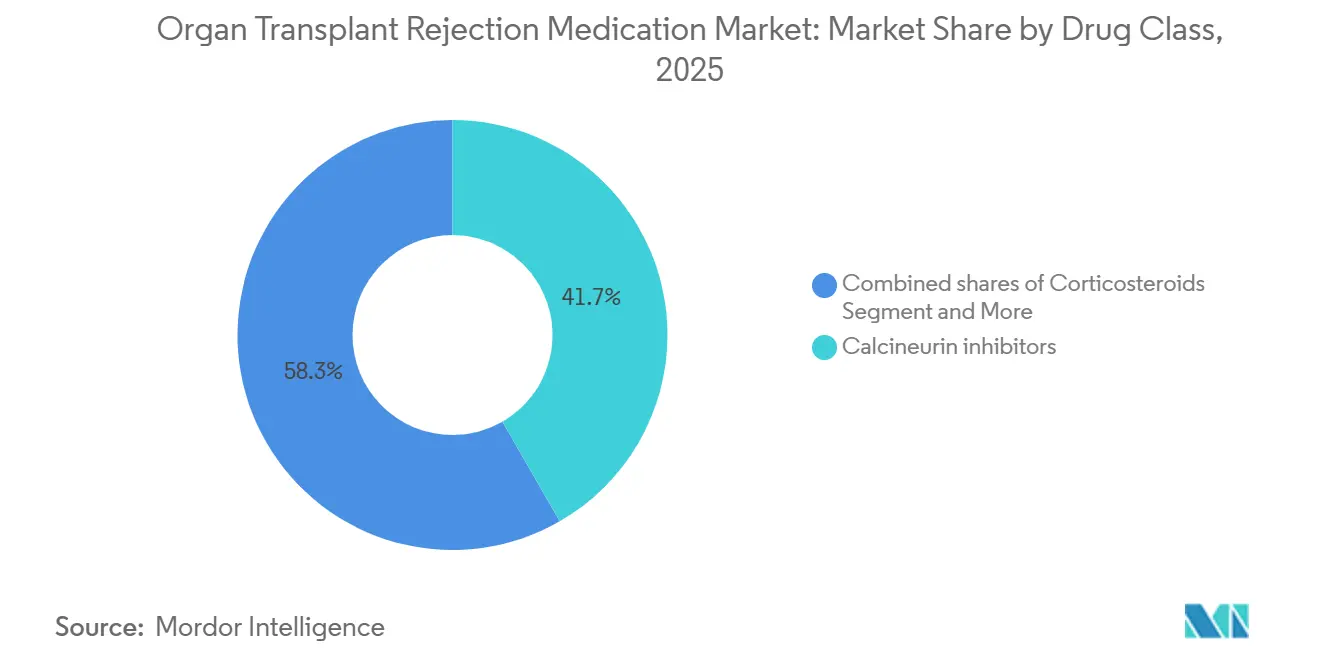

- Nach Wirkstoffklasse hielten Calcineurin-Inhibitoren im Jahr 2025 einen Marktanteil von 41,68 % am Markt für Organ-Transplantations-Abstoßungsmedikamente, und mTOR-Inhibitoren werden bis 2031 voraussichtlich mit 3,98 % wachsen.

- Nach Transplantationstyp entfielen auf Nierenverfahren 48,19 % des Umsatzes im Jahr 2025, mit einer CAGR von 4,05 % bis 2031.

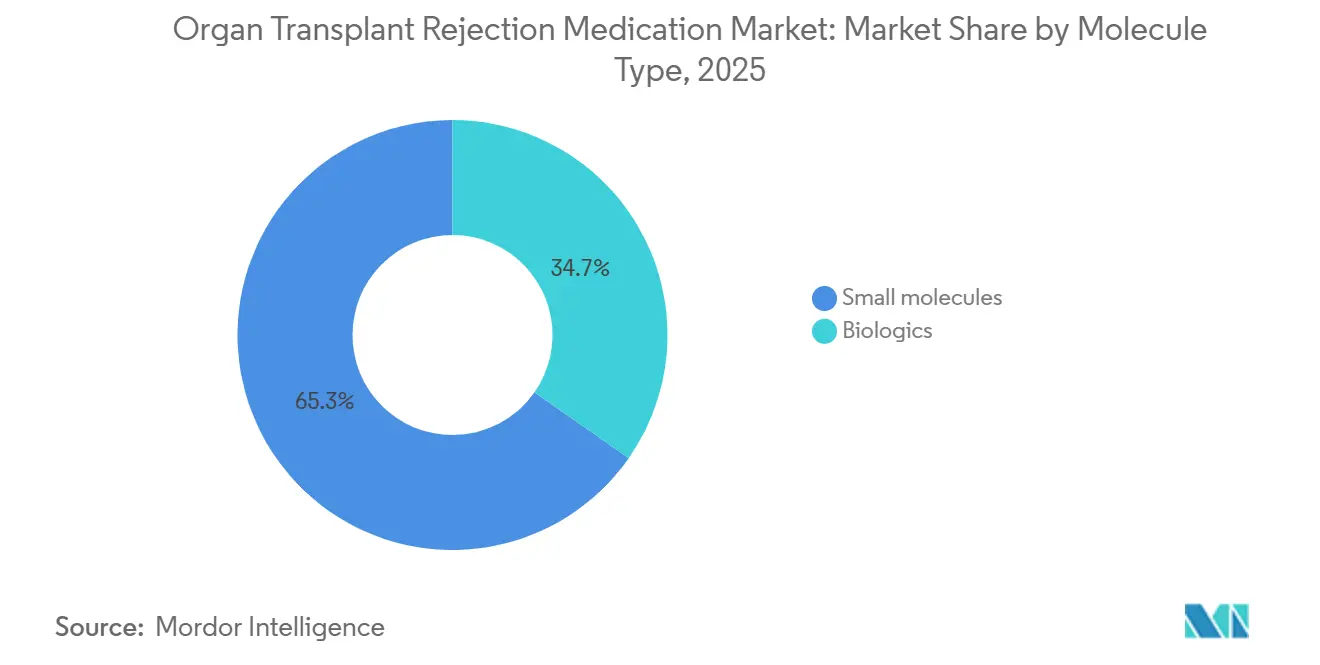

- Nach Molekültyp entfielen auf kleine Moleküle 65,29 % der Marktgröße für Organ-Transplantations-Abstoßungsmedikamente im Jahr 2025, mit einer prognostizierten CAGR von 3,90 % über 2026–2031.

- Nach Vertriebskanal erzielten Transplantationszentren und Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 53,98 %, während Spezialapotheken mit einer CAGR von 3,85 % über 2026–2031 den am schnellsten wachsenden Kanal darstellen.

- Nach Geografie entfielen auf Nordamerika 43,19 % des weltweiten Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 3,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Organ-Transplantations-Abstoßungsmedikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Transplantationsvolumina; Niere macht den Großteil der Verfahren bei soliden Organen aus | +1.2% | Global, mit Nordamerika und Asien-Pazifik als führende Regionen beim absoluten Wachstum | Mittelfristig (2–4 Jahre) |

| Tacrolimus-basierte CNI-Regime bleiben das Erhaltungsrückgrat bei soliden Organtransplantationen | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Nordamerika führt beim Umsatzanteil; Ausweitung der Abdeckung sichert die Therapietreue bei chronischer Behandlung | +0.7% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Dominanz der oralen Erhaltungstherapie; Krankenhaus- und Spezialkanäle sichern die Abgabe | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Einführung von Tacrolimus mit verlängerter Freisetzung verbessert die Expositionsstabilität und Therapietreue | +0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| AMR-Management intensiviert den Einsatz von IVIG und komplementzielgerichteten Zusatzmitteln | +0.6% | Global, mit Nordamerika und Europa als frühen Anwendern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Transplantationsvolumina sichern die Nachfrage nach chronischer Immunsuppression

Nierentransplantationen machten im Jahr 2025 einen erheblichen Anteil am Umsatz aus und übertreffen weiterhin die Leber- und Herzsegmente, da im Jahr 2025 in den Vereinigten Staaten 27.573 Nierenverfahren und im Jahr 2023 in China 22.814 durchgeführt wurden[1]United Network for Organ Sharing, „Transplantationen in Amerika”, UNOS.org. Die Medicare-Reformen zur Abdeckung beseitigten die 36-monatige Zahlungsgrenze, reduzierten den durch mangelnde Therapietreue bedingten Transplantatverlust um etwa 15 % und erweiterten die behandelte Bevölkerung. Die Nationale Organisation für Organ- und Gewebetransplantation Indiens meldet 15.000–20.000 jährliche Nierentransplantationen, was die zentrale Rolle Asien-Pazifiks im Markt für Organ-Transplantations-Abstoßungsmedikamente unterstreicht. Japan bleibt angebotsseitig eingeschränkt mit nur etwa 2.000 Nierentransplantationen pro Jahr, da die Rate verstorbener Spender lediglich 1,7 pro Million Einwohner beträgt. Das Volumenwachstum liefert damit den größten positiven Einzelbeitrag zu den CAGR-Prognosen bis 2031.

Tacrolimus-basierte CNI-Regime bleiben das globale Arbeitspferd

Calcineurin-Inhibitoren hielten im Jahr 2025 einen erheblichen Anteil, wobei Tacrolimus den Großteil der CNI-Verschreibungen ausmachte. Obwohl die Durchdringung durch Generika erheblich zunahm, verlangsamte die Herabstufung eines Tacrolimus-Generikums durch die FDA im Jahr 2023 von AB auf BX neue Substitutionen, was die meisten US-amerikanischen Programme dazu veranlasste, Einzelquellen-Vereinbarungen abzuschließen, um Formulierungsvariabilität zu vermeiden. Tacrolimus mit verlängerter Freisetzung, vermarktet als Envarsus XR, bietet eine höhere Bioverfügbarkeit und eine einmal tägliche Dosierung, doch die Zurückhaltung der Kostenträger gegenüber dem Preisaufschlag begrenzt die breite Einführung. Diese gemischte Preis-und-Volumen-Strategie trägt zur wachsenden CAGR des Marktes bei.

Nordamerikanische Abdeckung hält die Therapietreue hoch

Nordamerika erzielte im Jahr 2025 einen erheblichen globalen Umsatz, teilweise weil die Ausweitung der Medicare-Abdeckung für immunsuppressive Medikamente sofort etwa 50.000 chronisch behandelte Nierenempfänger hinzufügte [2]Zentren für Medicare- und Medicaid-Dienste, „Medicare-Abdeckung von immunsuppressiven Medikamenten”, CMS.gov. CVS Specialty, Accredo und Walgreens Specialty verwalteten bis 2025 gemeinsam den Großteil der US-amerikanischen Abgabe und stärkten die Kostenträgeraufsicht durch Vorabgenehmigungen und Programme zur therapeutischen Arzneimittelüberwachung. Die Medicaid-Ausweitung in 12 weiteren US-Bundesstaaten seit 2024 bietet inkrementelles Wachstum, obwohl dieser Effekt nach 2028 voraussichtlich nachlassen wird.

Tacrolimus mit verlängerter Freisetzung verbessert die Therapietreue, steht aber vor Kostenhürden

Envarsus XR erzielte im Jahr 2025 einen moderaten Anteil an Tacrolimus-Verschreibungen und zeigte in einer Kohortenstudie aus dem Jahr 2024 niedrigere akute Abstoßungsraten als Tacrolimus mit sofortiger Freisetzung. Trotz dieser Fortschritte verlangsamen Stufentherapieanforderungen und höhere Preise die Einführung. Sofern langfristige Ergebnisse nicht in Einsparungen für die Kostenträger umgewandelt werden, wird der inkrementelle Einfluss dieses Treibers voraussichtlich bis 2029 ein Plateau erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiserosion durch weit verbreitete Generika bei Tacrolimus/MMF/Sirolimus | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Infektions-, Malignitäts- und Stoffwechselrisiken treiben Minimierung und Regimewechsel voran | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische und qualitätsbezogene Reibungspunkte (z. B. Änderungen der TE-Bewertung) verlangsamen die generische Substitution in einigen Märkten | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| IV-Infusionslogistik und EBV-Serostatus-Grenzen begrenzen die Einführung bestimmter Biologika | -0.2% | Global, mit Nordamerika und Europa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiserosion komprimiert den Umsatz pro Patient

Generika übernahmen bis 2025 den Großteil des Mycophenolat-Segments, während die Tacrolimus-Preise seit dem Patentablauf erheblich sanken und den CellCept-Umsatz von Roche von 2,4 Milliarden USD im Jahr 2010 auf etwa 350 Millionen USD im Jahr 2026 reduzierten [3]F. Hoffmann-La Roche, „Jahresbericht 2025”, Roche.com. Ähnliche Muster betreffen Sirolimus und Everolimus nach mehreren Generika-Einführungen. Obwohl Einzelquellen-Verträge die Austauschbarkeit einschränken, sichern sie auch rabattierte Preise, was den negativen CAGR-Beitrag verstärkt.

Infektions- und Malignitätsbedenken treiben die Minimierung voran

Opportunistische Infektionen und de-novo-Malignome betreffen bis zu einem nennenswerten Anteil der Empfänger thorakaler Organe, was zu einem frühen Steroidentzug und niedrigeren Tacrolimus-Talspiegel-Zielen führt. Belatacept verzeichnete im dritten Quartal 2025 ein bemerkenswertes Umsatzwachstum, bleibt jedoch auf EBV-seropositive Patienten beschränkt und erfordert monatliche Infusionen. Eine solche Regimeanpassung reduziert das Gesamtarzneimittelvolumen und übt Druck auf die CAGR des Marktes für Organ-Transplantations-Abstoßungsmedikamente aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: CNIs dominieren, aber mTOR-Inhibitoren beschleunigen sich

CNIs machten im Jahr 2025 41,68 % des Umsatzes im Markt für Organ-Transplantations-Abstoßungsmedikamente aus, doch die weit verbreitete Verfügbarkeit von Generika senkte den Umsatz pro Einheit erheblich. Unterdessen werden mTOR-Inhibitoren voraussichtlich jährlich um 3,98 % wachsen, da Ärzte Sirolimus oder Everolimus mit reduzierter Tacrolimus-Dosis kombinieren, um die Nephrotoxizität zu mindern. Dreifachtherapieprotokolle mit Antiproliferativa wie Mycophenolat machen weiterhin einen nennenswerten Anteil am Marktumsatz aus, was die tief verwurzelte klinische Praxis unterstreicht. Ko-Stimulationsblockade und IL-2-Rezeptorantagonisten halten zusammen einen moderaten Anteil, der hauptsächlich durch die erheblichen Jahresumsatzzuwächse von Belatacept getrieben wird.

Nach Transplantationstyp: Niere hält fast die Hälfte des Marktes

Nierentransplantationen machten im Jahr 2025 48,19 % des Umsatzes aus und werden voraussichtlich bis 2031 mit einer CAGR von 4,05 % wachsen, womit sie die Leber- und Herzsegmente übertreffen. Die Medicare-Abdeckungsausweitung und umfangreiche Lebendspenderprogramme in Indien stärken diese Entwicklung. Die Lebertransplantation, die einen nennenswerten Anteil am Wert von 2025 ausmacht, profitiert von der zunehmenden Prävalenz der nicht-alkoholischen Steatohepatitis, steht jedoch vor einer geringfügig niedrigeren Immunsuppressionsintensität. Herz- und Lungensegmente machen zusammen einen moderaten Anteil aus, erfordern jedoch aufgrund der strengen Abstoßungsprophylaxe höhere Ausgaben pro Patient.

Durch die Aufrechterhaltung der Volumenführerschaft wird die Nierentransplantation den Markt für Organ-Transplantations-Abstoßungsmedikamente in Regionen verankern, in denen Systeme für verstorbene Spender robust sind oder Lebendspenderprogramme expandieren. Neuartige Toleranzinduktionsregime, die derzeit untersucht werden, könnten die Segmentgewichtungen nach 2030 möglicherweise neu ausbalancieren.

Nach Molekültyp: Dominanz kleiner Moleküle mit schrittweiser Einführung von Biologika

Kleine Moleküle machten im Jahr 2025 65,29 % des Marktanteils für Organ-Transplantations-Abstoßungsmedikamente aus, gestützt durch orale Tacrolimus-, Mycophenolat- und Sirolimus-Regime, die 3.000–5.000 USD pro Patient und Jahr kosten, und werden voraussichtlich mit einer CAGR von 3,90 % bis 2031 wachsen, womit dieses Segment der primäre Beitrag zur Marktgröße für Organ-Transplantations-Abstoßungsmedikamente bleibt. Die weit verbreitete Durchdringung durch Generika für Tacrolimus und Mycophenolat komprimierte die durchschnittlichen Verkaufspreise, aber die absoluten Verschreibungsvolumina stiegen, da die Transplantationsaktivität in China und Indien zunahm.

Biologika machten im Jahr 2025 einen erheblichen Anteil aus, eingeschränkt durch Infusionslogistik, Kühlkettenanforderungen und Anschaffungskosten von über 15.000 USD pro Patient und Jahr. Innerhalb dieser Gruppe verzeichnete Belatacept im dritten Quartal 2025 ein bemerkenswertes Jahresumsatzwachstum, während die IVIG-Nachfrage für AMR-Protokolle nach der 1,5-Milliarden-USD-Fraktionierungserweiterung von CSL Behring in den USA, die bis 2031 4 Millionen Liter Privigen-Kapazität hinzufügt, steigen wird.

Nach Vertriebskanal: Spezialapotheken gewinnen an Dynamik bei hochpreisigen Biologika

Transplantationszentren und Krankenhausapotheken behielten im Jahr 2025 53,98 % des Marktanteils für Organ-Transplantations-Abstoßungsmedikamente, was ihre Torwächterrolle für Induktionsmittel wie rATG und Basiliximab sowie ihre Kontrolle über stationäre IV-Formulierungen widerspiegelt. Allerdings wandern Erhaltungsverschreibungen für Organ-Transplantations-Abstoßungsmedikamente in externe Netzwerke ab, da Kostenträger eine engere Nutzungsaufsicht anstreben.

Spezialapotheken unter der Führung von CVS Specialty, Accredo und Walgreens Specialty sind der am schnellsten wachsende Kanal, der bis 2031 voraussichtlich mit einer CAGR von 3,85 % wachsen wird, da Vorabgenehmigungsregeln und Programme zur therapeutischen Arzneimittelüberwachung zu Voraussetzungen für die Abdeckung von Belatacept, Tacrolimus mit verlängerter Freisetzung und hochdosiertem IVIG werden. Einzel- und Online-Apotheken, die im Jahr 2025 einen moderaten Anteil am Umsatz hauptsächlich für kostengünstige Generika abwickeln, sehen sich schrumpfenden Margen gegenüber, da Stufentherapieprotokolle 90-Tage-Abgaben und therapeutische Substitution einschränken. Die anhaltende Verlagerung hin zu Biologika wird daher das Abgabevolumen weiterhin in Richtung Spezialnetzwerke verschieben, während Transplantationszentren ihre Dominanz im Akutversorgungsbereich behalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,19 % des Umsatzes, gestützt durch die Medicare-Politikänderung, die Immunsuppressiva für Nierenempfänger dauerhaft finanziert, eine Reform, die das Transplantatversagen aufgrund mangelnder Therapietreue um 15 % reduzierte. CVS Specialty, Accredo und Walgreens Specialty verwalten den Großteil der hochpreisigen Biologika-Abgabe und verknüpfen die Erstattung mit der Überwachung von Therapietreue-Kennzahlen. Das Wachstum der Spezialapotheken verläuft daher parallel zur Einführung von Biologika und vertieft die Kostenträgeraufsicht weiter.

Europa trug einen erheblichen Anteil am globalen Umsatz bei und nutzte die koordinierte Beschaffung über Eurotransplant und Scandiatransplant. Allerdings liegen die Stückpreise für Tacrolimus und Mycophenolat-Mofetil aufgrund der hohen Generikadurchdringung unter dem nordamerikanischen Niveau. Die Biosimilar-Leitlinie der EMA aus dem Jahr 2025 für monoklonale Antikörper schließt rATG weiterhin aus, was es etablierten Marken ermöglicht, Preispunkte bei Induktionsmitteln zu verteidigen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem jährlichen Wachstum von 3,91 % bis 2031. China führte im Jahr 2023 22.814 Nierentransplantationen durch, und Indien führt jährlich bis zu 20.000 durch, doch Japans niedrige Rate verstorbener Spender schränkt seinen Marktanteil ein. Regulatorische Heterogenität und aggressive lokale Generikahersteller dämpfen den Umsatz pro Patient, aber absolute Volumenzuwächse werden die Ausgangsbasis für den Markt für Organ-Transplantations-Abstoßungsmedikamente in der gesamten Region erhöhen.

Wettbewerbslandschaft

Astellas, Novartis und Bristol Myers Squibb verteidigen Markennischen wie Tacrolimus mit verlängerter Freisetzung und Belatacept, aber Generika von Sandoz, Viatris, Teva, Dr. Reddy's und anderen beherrschten den Großteil der Tacrolimus- und Mycophenolat-Volumina. CSL Behring, Grifols und Takeda behalten die oligopolistische Kontrolle über IVIG dank komplexer Plasmafraktionierungsanforderungen, wie CSL's 1,5-Milliarden-USD-Erweiterung in Illinois zeigt.

Strategische Schritte spiegeln unterschiedliche Prioritäten wider: Bristol Myers Squibb baut Allianzen mit Infusionszentren auf, um das Nulojix-Wachstum zu beschleunigen, während Astellas Kapital in Richtung Onkologie umschichtet, nachdem im Jahr 2026 eine Zusammenarbeit im Wert von 1,7 Milliarden USD mit Vir Biotechnology eingegangen wurde. Zu den aufkommenden Disruptoren gehören das von MorphoSys lizenzierte Felzartamab für AMR und die autologen Treg-Plattformen von Singulera Therapeutics, die sich derzeit in Phase 2 befinden. Regulatorische Ereignisse prägen ebenfalls den Wettbewerb; die Herabstufung von Accord Healthcare's Tacrolimus auf BX-Status im Jahr 2023 behinderte dessen US-Einführung und stärkte vorübergehend die Preisgestaltung anderer Anbieter.

Marktführer für Organ-Transplantations-Abstoßungsmedikamente

Astellas Pharma

Novartis AG

Bristol Myers Squibb

Sandoz

Viatris

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Eledon Pharmaceuticals berichtete, dass sein Anti-CD40L-Antikörper in die Phase-3-Testung übergegangen ist, womit der Kandidat als potenzieller Ersatz für Tacrolimus positioniert wird, der die mit der langfristigen Calcineurin-Inhibitor-Anwendung verbundene metabolische und kardiovaskuläre Nebenwirkungsbelastung verringern könnte.

- Juni 2025: Die US-amerikanische FDA erteilte Riliprubart, einem erstklassigen monoklonalen Antikörper gegen die C1s-Komplementkomponente, die Orphan-Drug-Designation für die Behandlung der antikörpervermittelten Abstoßung nach Transplantation solider Organe.

Umfang des globalen Berichts über den Markt für Organ-Transplantations-Abstoßungsmedikamente

Gemäß dem Umfang des Berichts sind Organ-Transplantations-Abstoßungsmedikamente, allgemein bekannt als Immunsuppressiva, lebenswichtige Medikamente, die verhindern, dass das Immunsystem eines Empfängers ein transplantiertes Organ als „fremd” angreift. Da die natürliche Aufgabe des Immunsystems darin besteht, fremde Eindringlinge wie Bakterien und Viren zu identifizieren und zu zerstören, muss es sorgfältig unterdrückt werden, damit der Körper ein neues Herz, eine neue Leber oder eine neue Niere akzeptieren kann.

Der Markt für Organ-Transplantations-Abstoßungsmedikamente ist nach Wirkstoffklasse/Mechanismen, Transplantationstyp, Molekültyp, Vertriebskanal und Geografie segmentiert. Basierend auf der Wirkstoffklasse/den Mechanismen ist der Markt in Calcineurin-Inhibitoren (Tacrolimus, Cyclosporin), Antiproliferativa (Mycophenolat-Mofetil, Mycophenolsäure, Azathioprin), mTOR-Inhibitoren (Sirolimus, Everolimus), Kortikosteroide, Ko-Stimulationsblocker/IL-2R-Antagonisten (Belatacept, Basiliximab), Lymphozyten-depletierende Antikörper (rATG/ATG-F, Alemtuzumab) sowie IVIG/Plasmapherese-Zusatzmittel segmentiert. Nach Transplantationstyp ist der Markt in Niere, Leber, Herz, Lunge, Pankreas und hämatopoetische Stammzellen (HSCT) segmentiert. Basierend auf dem Molekültyp ist der Markt in kleine Moleküle und Biologika segmentiert. Nach Vertriebskanal ist der Markt in Transplantationszentren/Krankenhausapotheken, Spezialapotheken sowie Einzel- und Online-Apotheken segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Calcineurin-Inhibitoren (Tacrolimus, Cyclosporin) |

| Antiproliferativa (Mycophenolat-Mofetil, Mycophenolsäure, Azathioprin) |

| mTOR-Inhibitoren (Sirolimus, Everolimus) |

| Kortikosteroide |

| Ko-Stimulationsblocker/IL-2R-Antagonisten (Belatacept, Basiliximab) |

| Lymphozyten-depletierende Antikörper (rATG/ATG-F, Alemtuzumab, soweit verwendet) |

| IVIG/Plasmapherese-Zusatzmittel |

| Niere |

| Leber |

| Herz |

| Lunge |

| Pankreas |

| Hämatopoetische Stammzellen (HSCT) |

| Kleine Moleküle |

| Biologika |

| Transplantationszentren/Krankenhausapotheken |

| Spezialapotheken |

| Einzel- und Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse/Mechanismus | Calcineurin-Inhibitoren (Tacrolimus, Cyclosporin) | |

| Antiproliferativa (Mycophenolat-Mofetil, Mycophenolsäure, Azathioprin) | ||

| mTOR-Inhibitoren (Sirolimus, Everolimus) | ||

| Kortikosteroide | ||

| Ko-Stimulationsblocker/IL-2R-Antagonisten (Belatacept, Basiliximab) | ||

| Lymphozyten-depletierende Antikörper (rATG/ATG-F, Alemtuzumab, soweit verwendet) | ||

| IVIG/Plasmapherese-Zusatzmittel | ||

| Nach Transplantationstyp | Niere | |

| Leber | ||

| Herz | ||

| Lunge | ||

| Pankreas | ||

| Hämatopoetische Stammzellen (HSCT) | ||

| Nach Molekültyp | Kleine Moleküle | |

| Biologika | ||

| Nach Vertriebskanal | Transplantationszentren/Krankenhausapotheken | |

| Spezialapotheken | ||

| Einzel- und Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Organ-Transplantations-Abstoßungsmedikamente im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 6,8 Milliarden USD erreicht, mit einer CAGR von 3,69 % ab 2026.

Welche Wirkstoffklasse hält derzeit den größten Umsatzanteil?

Calcineurin-Inhibitoren, angeführt von Tacrolimus, machten im Jahr 2025 41,68 % des Umsatzes aus.

Warum ist die Nierentransplantation der wichtigste Wachstumstreiber?

Nierenverfahren machen 48,19 % des Umsatzes im Jahr 2025 aus und profitieren von der dauerhaften Medicare-Abdeckung und einer hohen Lebendspenderaktivität in Asien-Pazifik.

Wie beeinflussen Spezialapotheken den Therapiezugang?

CVS Specialty, Accredo und Walgreens Specialty verwalten den Großteil der hochpreisigen Biologika-Abgabe und setzen Vorabgenehmigungen und Therapietreue-Monitoring durch, um Kosten zu kontrollieren.

Seite zuletzt aktualisiert am: