Marktgröße und Marktanteil für Herzinsuffizienz-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.56 Milliarden US-Dollar |

| Marktgröße (2031) | 15.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Herzinsuffizienz-Medikamente von Mordor Intelligence

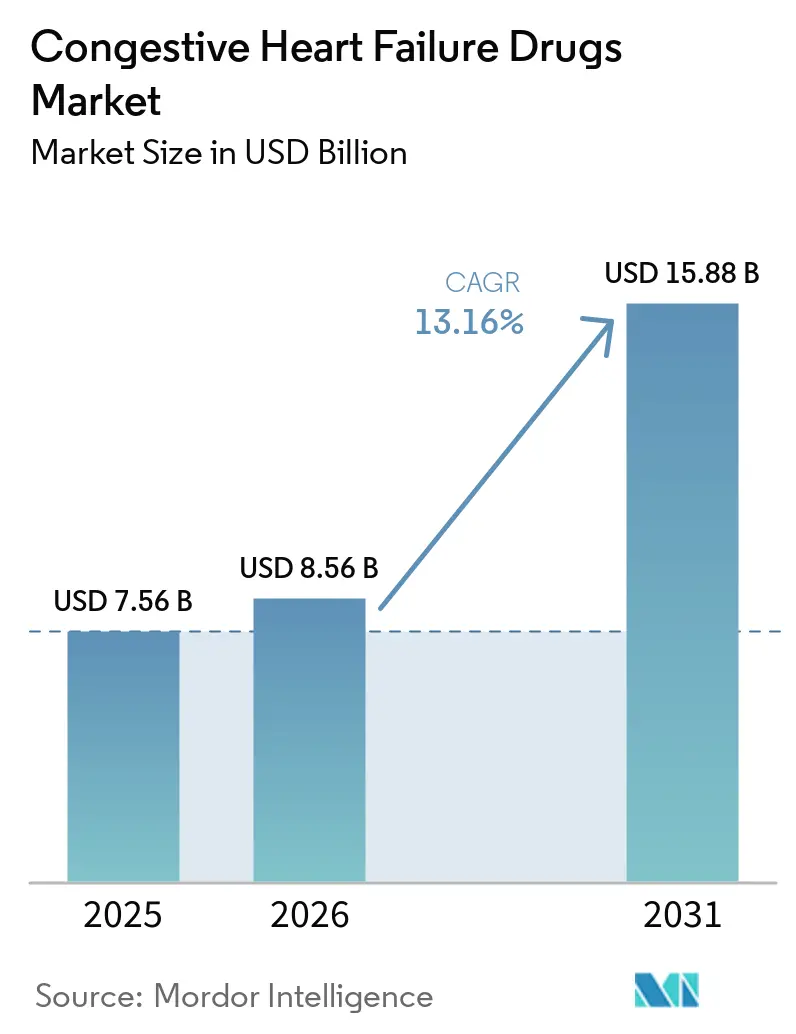

Die Marktgröße für Herzinsuffizienz-Medikamente wurde im Jahr 2025 auf 7,56 Milliarden USD geschätzt und soll von 8,56 Milliarden USD im Jahr 2026 auf 15,88 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,16 % während des Prognosezeitraums (2026–2031).

Der Markt für Herzinsuffizienz-Medikamente verzeichnet ein Wachstum, das auf einen Wandel von symptomorientierten Einzelwirkstofftherapien hin zur frühzeitigeren Anwendung mehrerer leitlinienempfohlener Therapien zurückzuführen ist. Die weltweite Prävalenz der Herzinsuffizienz stieg von 25,43 Millionen Fällen im Jahr 1990 auf 55,50 Millionen im Jahr 2024. Steigende Adipositas- und Diabetesraten treiben diesen Trend weiter voran, wobei 878 Millionen Erwachsene im Jahr 2024 mit Adipositas leben und 11,1 % der Erwachsenen im Alter von 20 bis 79 Jahren bis 2025 voraussichtlich an Diabetes erkrankt sein werden.[1]Global Burden of Disease Collaborative Network, "Globale, regionale und nationale Krankheitslast der Herzinsuffizienz und ihrer zugrunde liegenden Ursachen, 1990–2021: Ergebnisse der Global Burden of Disease-Studie 2021," European Heart Journal, pmc.ncbi.nlm.nih.gov Der Markt wird auch durch Versorgungsmodelle gestützt, die ein häusliches Stauungsmanagement und optimierte Kanäle für die Wiederholungsdispensierung für Langzeitanwender betonen. Darüber hinaus haben neue Zulassungen für Finerenon und Vutrisiran die Behandlungslandschaft erweitert und den Wettbewerb bei HFmrEF, HFpEF und ATTR-CM intensiviert.

Wichtigste Erkenntnisse des Berichts

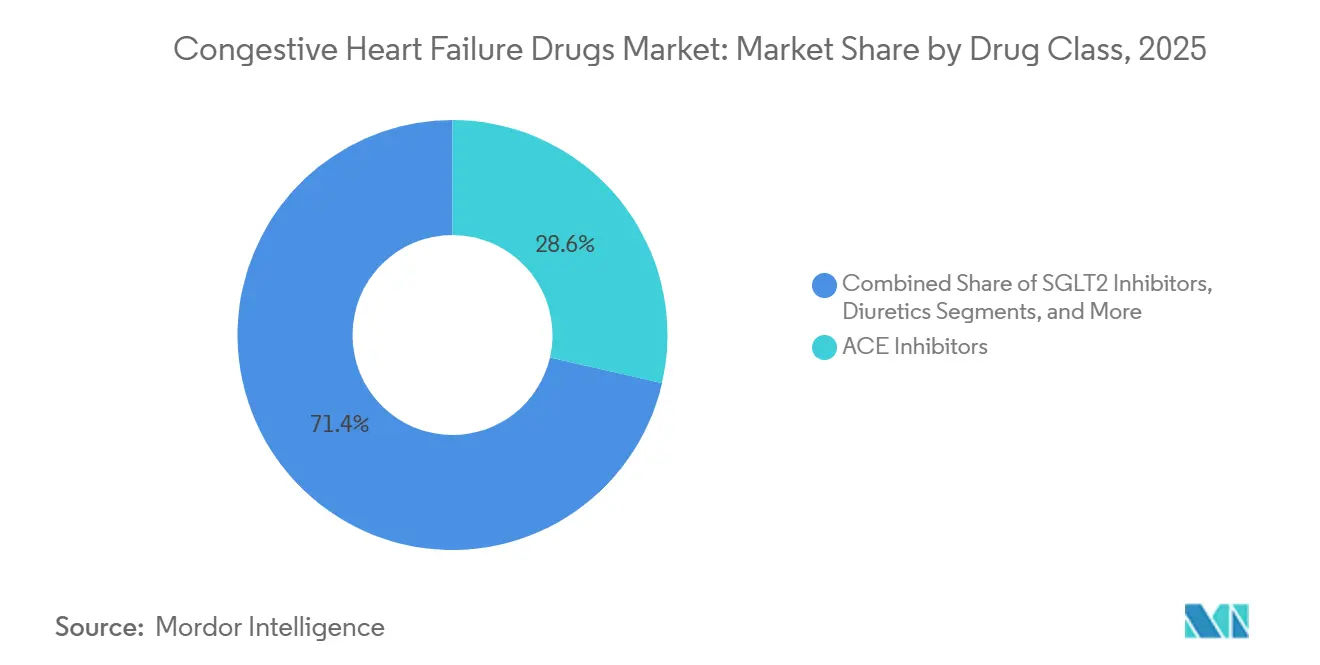

- Nach Wirkstoffklasse hielten ACE-Hemmer im Jahr 2025 einen Marktanteil von 28,60 % am Markt für Herzinsuffizienz-Medikamente, während die Marktgröße für SGLT2-Inhibitoren von 2026 bis 2031 voraussichtlich mit einer CAGR von 14,99 % wachsen wird.

- Nach Verabreichungsweg entfielen im Jahr 2025 76,45 % des Umsatzes auf orale Formulierungen, während die Marktgröße für injizierbare Formulierungen bis 2031 voraussichtlich mit einer CAGR von 16,95 % steigen wird.

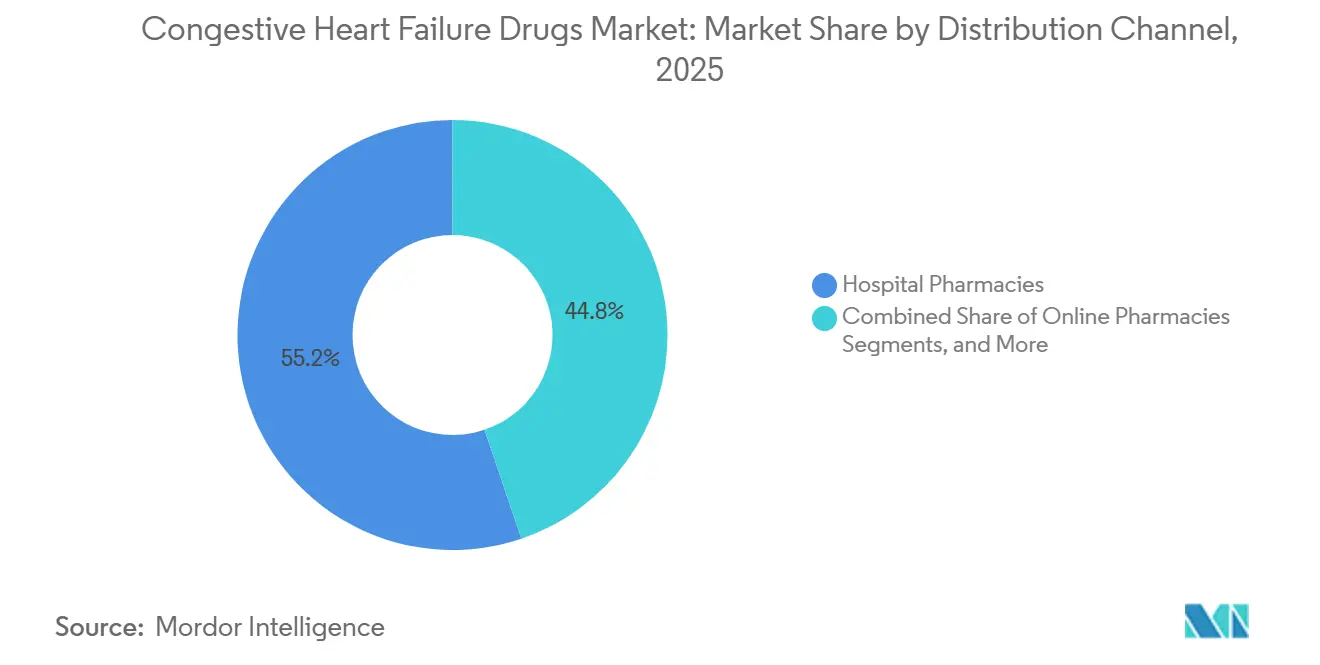

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 55,22 %, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen werden.

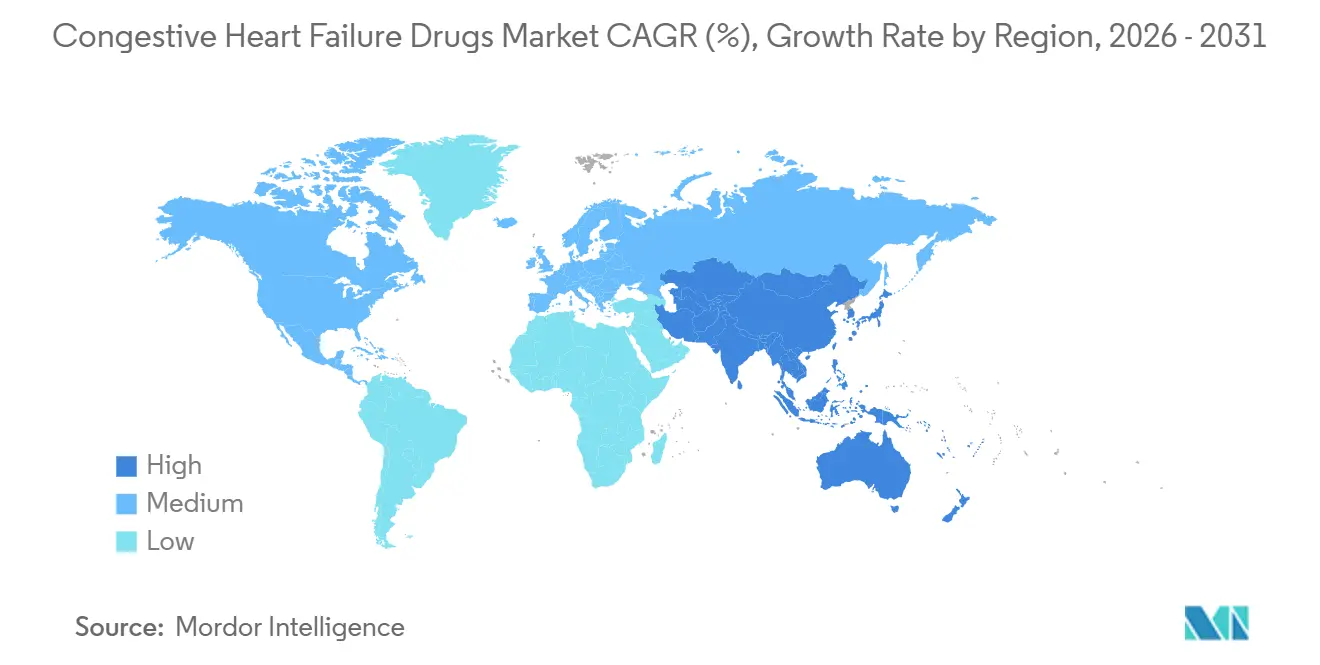

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,52 % am Markt für Herzinsuffizienz-Medikamente, während die Marktgröße im Asien-Pazifik-Raum von 2026 bis 2031 voraussichtlich mit einer CAGR von 15,26 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Herzinsuffizienz-Medikamente

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Übernahme leitliniengerechter Therapien über alle Herzinsuffizienz-Phänotypen hinweg | +2.8% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Herzinsuffizienz-Prävalenz durch Adipositas, Diabetes und Alterung | +2.5% | Global, höchste Intensität in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Frühere Diagnose und längere Behandlungsdauer bei chronischer Herzinsuffizienz | +1.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zulassungsmomentum für neue Indikationen bei HFmrEF und HFpEF | +2.3% | USA, EU, Japan führend, Schwellenmärkte verzögert | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Mehrwirkstoff-Langzeit-Erhaltungstherapien | +1.5% | Global, höhere Durchdringung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum des häuslichen und ambulanten Stauungsmanagements | +1.1% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Übernahme leitliniengerechter Therapien über alle Herzinsuffizienz-Phänotypen hinweg

Der Markt für Herzinsuffizienz-Medikamente profitiert von einem Behandlungsmodell, das Kerntherapien früher im Versorgungspfad einleitet. Behandlungsteams setzen nun protokollgesteuerte Kombinationen um, anstatt Medikamente einzeln hinzuzufügen, wenn sich die Symptome verschlechtern. Das ESC-Fokus-Update 2025 verlieh Dapagliflozin und Empagliflozin den Status IA für HFmrEF und HFpEF und erweiterte damit die Behandlungsoptionen für bisher unterversorgte Patientengruppen.[2]M. Al-Sadawi et al., "Die Rolle von SGLT2-Inhibitoren in allen Stadien der Herzinsuffizienz und Mechanismen des frühen klinischen Nutzens, von der Prävention bis zur fortgeschrittenen Herzinsuffizienz," Biomedicines, mdpi.com Ebenso befürworteten chinesische Expertenrichtlinien SGLT2-Inhibitoren für symptomatische HFrEF-Patienten unabhängig vom Diabetesstatus, was einen globalen Wandel in den Behandlungsansätzen widerspiegelt. Dies hat die Zahl der anspruchsberechtigten Patienten über die traditionelle HFrEF-Population hinaus erweitert und das Marktwachstum vorangetrieben.

Steigende Herzinsuffizienz-Prävalenz durch Adipositas, Diabetes und Alterung

Der Markt für Herzinsuffizienz-Medikamente wächst aufgrund einer zunehmenden Krankheitslast über alle Altersgruppen und Risikoprofile hinweg. Im Jahr 2024 waren weltweit 878 Millionen Erwachsene von Adipositas betroffen, wobei ein hoher BMI zu fast 10 % der kardiovaskulären Todesfälle beitrug.[3]Weltherz-Verband, "Weltherzbericht 2025," Weltherz-Verband, world-heart-federation.org Bis 2025 war Diabetes bei 11,1 % der Erwachsenen im Alter von 20 bis 79 Jahren diagnostiziert, wobei über 40 % der Fälle undiagnostiziert blieben, was zu verzögerter Behandlung und höherer Medikamentenabhängigkeit führte. Die globale Herzinsuffizienz-Prävalenz erreichte im Jahr 2024 55,50 Millionen Fälle – mehr als eine Verdoppelung seit 1990 – mit einem bemerkenswerten Anstieg bei jüngeren Erwachsenen.[4]Internationale Diabetes-Vereinigung, "IDF Diabetes Atlas, 11. Ausgabe, Diabetes-Fakten und -Zahlen," IDF, idf.org Dieser Trend unterstützt das Marktwachstum, da ein früherer Krankheitsbeginn die Behandlungsdauer und den Bedarf an chronischer Therapie verlängert.

Zulassungsmomentum für neue Indikationen bei HFmrEF und HFpEF

Der Markt für Herzinsuffizienz-Medikamente expandiert durch Zulassungen, die auf unterversorgte Patientengruppen abzielen. Bayers KERENDIA erhielt im Juli 2025 die FDA-Zulassung für Herzinsuffizienzpatienten mit einer linksventrikulären Ejektionsfraktion von 40 % oder mehr, gefolgt von der Zulassung durch die Europäische Kommission und die britische MHRA im März 2026. Dies erweiterte die Klasse der nichtsteroidalen Mineralokortikoid-Rezeptorantagonisten auf eine breitere HFmrEF- und HFpEF-Population. Darüber hinaus genehmigte die FDA AMVUTTRA, die erste RNAi-Therapie zur Reduzierung der kardiovaskulären Mortalität und Krankenhauseinweisungen bei ATTR-CM. Diese Entwicklungen diversifizieren den Markt, verringern die Abhängigkeit von älteren Wirkstoffklassen und führen Premiumprodukte mit fortschrittlichen Wirkmechanismen ein.

Wachstum des häuslichen und ambulanten Stauungsmanagements

Der Markt für Herzinsuffizienz-Medikamente entwickelt sich mit einer Verlagerung hin zum häuslichen und ambulanten Stauungsmanagement weiter. Im Oktober 2025 genehmigte die FDA Lasix ONYU, das es Patienten ermöglicht, subkutanes Furosemid zu Hause ohne klinische Aufsicht selbst zu verabreichen. Die Ergebnisse der Phase-3-Studie SUBCUT HF II im Mai 2026 zeigten, dass Lasix-ONYU-Patienten im Vergleich zu Standard-IV-Furosemid durchschnittlich 4 Krankenhaustage weniger verbrachten, was den Fall für die häusliche Diurese stärkt. Corstasis erhielt im September 2025 auch die FDA-Zulassung für ENBUMYST, ein Bumetanid-Nasenspray, das die ambulanten Optionen für das Ödemmanagement erweitert. Diese Innovationen verbessern die Zugänglichkeit der Behandlung und unterstützen ein nachhaltiges Marktwachstum.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Generika- und Ausschreibungsdruck auf reife Wirkstoffklassen | -1.8% | Global, am stärksten in den USA und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken, Verträglichkeitsgrenzen und Herausforderungen bei der Dosisoptimierung | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Hoher Überwachungsaufwand für Patienten mit Multimorbidität | -0.7% | Entwicklungsmärkte und einkommensschwache Umgebungen | Langfristig (≥ 4 Jahre) |

| Erstattungsreibung für neuere Therapien in wertorientierten Umgebungen | -1.4% | USA, EU, NICE, HTA-Gremien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generika- und Ausschreibungsdruck auf reife Wirkstoffklassen

Der Markt für Herzinsuffizienz-Medikamente, der von reifen Therapien dominiert wird, sieht sich erheblichem Preisdruck ausgesetzt. Etablierte Klassen wie ACE-Hemmer, Betablocker und die Klasse der Angiotensin-Rezeptor-Neprilysin-Inhibitoren stehen unter zunehmendem Generikawettbewerb, was den Umsatz pro Verschreibung trotz stabiler Patientenvolumina reduziert. Entresto, das führende Markenprodukt in diesem Segment, erlebte im dritten Quartal 2025 den Markteintritt von Generika in den USA. Novartis meldete im ersten Quartal 2026 einen Umsatzrückgang von 42 % im Jahresvergleich auf 1,3 Milliarden USD, was die rasche Umsatzerosion nach dem Verlust der Marktexklusivität verdeutlicht. Volumenbasierte Beschaffungssysteme komprimieren die Preise weiter und verlagern die Nachfrage zu kostengünstigen Anbietern, was eine Kluft schafft, bei der ältere Wirkstoffklassen große Patientenstämme behalten, aber nur minimal zum Umsatzwachstum beitragen, während das Wachstum von Markenprodukten auf neueren Produkten beruht.

Erstattungsreibung für neuere Therapien in wertorientierten Umgebungen

Der Markt für Herzinsuffizienz-Medikamente steht vor Herausforderungen, wenn neuere Therapien von der behördlichen Zulassung zur Kostenträgerbewertung übergehen. Kosteneffektivitätsvergleiche mit kostengünstigen Generika verzögern häufig die Kostenübernahme, selbst bei Arzneimitteln mit starken klinischen Daten. So genehmigte beispielsweise NICE Dapagliflozin für HFpEF und HFmrEF im Vereinigten Königreich, aber Zugangsverzögerungen von über 12 Monaten zwischen der behördlichen Zulassung und der breiteren Aufnahme in Arzneimittellisten hemmten den frühen Umsatzschwung. Premiumpreisige Neueinsteiger wie Finerenon, Vutrisiran und Sotagliflozin sehen sich Forderungen der Kostenträger nach realen Ergebnissen neben Studiendaten gegenüber, was zu kommerziellen Verzögerungen führt, insbesondere bei HFpEF, wo neuere Produkte noch dabei sind, Zugang und Vergleichshistorien aufzubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: SGLT2-Inhibitoren ordnen eine jahrzehntelange Verschreibungshierarchie neu

Im Jahr 2025 machten ACE-Hemmer 28,60 % des Umsatzes aus und behaupteten ihre Position als führende Wirkstoffklasse aufgrund ihrer Erschwinglichkeit, weiten Verfügbarkeit und etablierten Rolle in der Herzinsuffizienzversorgung. Ihre Dominanz spiegelt die langjährige Erstlinienverwendung in nationalen Arzneimittellisten und klinischen Leitlinien wider, trotz reifer Preisgestaltung. Angiotensin-II-Rezeptorblocker dienen als Alternativen für Patienten, die ACE-Hemmer nicht vertragen, während Betablocker in der leitliniengerechten Therapie für HFrEF unverzichtbar bleiben. Diuretika verzeichnen weiterhin hohe Verschreibungsvolumina, obwohl neuere Verabreichungsformen darauf abzielen, ihren Wert zu steigern. Finerenon definiert die Kategorie der Aldosteron-Antagonisten neu, indem es nach Zulassungen in den USA, Europa und dem Vereinigten Königreich seinen Einsatz auf HFmrEF und HFpEF ausweitet.

Der Markt für SGLT2-Inhibitoren bei Herzinsuffizienz-Medikamenten soll von 2026 bis 2031 mit einer CAGR von 14,99 % wachsen und ist damit die am schnellsten wachsende Wirkstoffklasse in diesem Zeitraum. Das Wachstum wird durch die vollständige Leitlinienunterstützung für die Ejektionsfraktion und den kommerziellen Erfolg von Jardiance und Farxiga angetrieben, die bereits erhebliche globale Umsätze erzielen. Eine Metaanalyse bestätigte ihren klinischen Wert bei HFpEF und zeigte reduzierte Hospitalisierungsrisiken und verbesserte Patientenergebnisse, was eine breitere Akzeptanz unterstützt.

Nach Verabreichungsweg: Subkutane Verabreichung stört das Gleichgewicht zwischen Volumen und oraler Therapie

Orale Formulierungen hielten im Jahr 2025 76,45 % des Umsatzes und spiegeln ihre Dominanz bei ambulanten Herzinsuffizienz-Erhaltungstherapien wider. Arzneimittel wie ACE-Hemmer, Betablocker, Angiotensin-II-Rezeptorblocker, SGLT2-Inhibitoren und Angiotensin-Rezeptor-Neprilysin-Inhibitoren unterstützen diesen Trend aufgrund ihrer langfristigen täglichen Anwendung. Das Behandlungsmodell stärkt die orale Dominanz, indem bestehenden Therapieschemata Wirkstoffe hinzugefügt werden, anstatt sie zu ersetzen. Andere Verabreichungswege bleiben begrenzt und haben minimale kommerzielle Auswirkungen. Die orale Therapie entspricht weiterhin dem chronischen Charakter der Herzinsuffizienzversorgung.

Injizierbare Formulierungen sollen bis 2031 mit einer CAGR von 16,95 % wachsen und sind damit der am schnellsten wachsende Verabreichungsweg, obwohl sie kleiner als orale Therapien sind. Dieses Wachstum wird durch innovative Produkte angetrieben, die eine häusliche oder weniger akute Verabreichung ermöglichen. Lasix ONYU, mit Phase-3-Daten aus dem Jahr 2026, die 4 weniger Krankenhaustage im Vergleich zu Standard-IV-Furosemid zeigen, bietet Kostenträgern wirtschaftliche Anreize für die subkutane Heimbehandlung. Vutrisiran fügt Wachstumspotenzial mit seinem vierteljährlichen subkutanen Verabreichungsplan hinzu und kombiniert Premiumpreise mit reduzierter Verabreichungshäufigkeit. Instrumente wie ENBUMYST erweitern die ambulanten Optionen weiter und machen injizierbare Therapien zunehmend mit Komfort und Veränderungen des Behandlungsorts verbunden.

Nach Vertriebskanal: Digitale Apotheken gewinnen gegenüber institutionellen Platzhirschen an Boden

Krankenhausapotheken erzielten im Jahr 2025 55,22 % des Vertriebsumsatzes und behaupteten ihre Führungsposition aufgrund ihrer Rolle bei der Einleitung komplexer Therapien. Akute Dekompensation, Erstabgaben für hochwertige Wirkstoffe und Dosisanpassungen während der überwachten Behandlung unterstützen die krankenhausgeführte Dispensierung. Dieser Kanal profitiert von der Beteiligung von Kardiologen und akkreditierten Gesundheitssystemen an der leitlinienbasierten Mehrwirkstofftherapie. Einzelhandelsapotheken bleiben für Wiederholungsverschreibungen bei reifen Wirkstoffklassen wie ACE-Hemmern, Betablockern und Diuretika unverzichtbar, obwohl ihr Wachstum stetiger ist. Institutionelle Kanäle dominieren weiterhin die Therapieeinleitung und klinische Anpassungen.

Online-Apotheken sollen von 2026 bis 2031 mit einer CAGR von 16,55 % wachsen und sind damit der am schnellsten wachsende Vertriebskanal. Telemedizin, elektronische Verschreibung und die Präferenz der Patienten für Fernachfüllungen treiben diesen Wandel voran. In der Herzinsuffizienzversorgung machen Mobilitätseinschränkungen und Erschöpfung die digitale Dispensierung für Patienten mit fortgeschrittener Erkrankung attraktiver. Digitale Plattformen ergänzen auch die Fernüberwachung und Programme zur Therapietreue nach der Entlassung und stellen sicher, dass Patienten nach einem Krankenhausaufenthalt in der Therapie verbleiben. Folglich wird erwartet, dass Online-Apotheken eine größere Rolle bei der Erhaltungsdispensierung spielen werden, während Krankenhausapotheken weiterhin zentral für die spezialistengeführte Therapieeinleitung bleiben.

Geografische Analyse

Im Jahr 2025 entfielen 39,52 % des Umsatzes im Markt für Herzinsuffizienz-Medikamente auf Nordamerika, das damit den größten Marktanteil sicherte. Die USA treiben diese Dominanz mit hohen Arzneimittelausgaben, fortschrittlicher kardiologischer Infrastruktur und rascher Übernahme aktualisierter Leitlinien in großen Gesundheitssystemen voran. Es war auch der erste Markt, der 2025 und 2026 wichtige Arzneimittel zuließ, darunter KERENDIA, AMVUTTRA, Lasix ONYU und ENBUMYST. Während der Markteintritt von generischem Sacubitril/Valsartan in den USA den Umsatz mit Marken-Angiotensin-Rezeptor-Neprilysin-Inhibitoren reduziert, erweitert er den Zugang für preissensible Kostenträger und erhält eine breite Behandlungsabdeckung aufrecht.

Europa bleibt die zweitgrößte Region im Markt für Herzinsuffizienz-Medikamente, gestützt durch den ESC-Leitlinienrahmen und spezialisierte Verschreibungsstandards. Deutschland und das Vereinigte Königreich führen bei der Übernahme aufgrund ihrer einflussreichen Prüfsysteme, die den Übergang neuer Therapien von der Zulassung zur erstattungsfähigen Versorgung erleichtern. Im März 2026 genehmigten die britische MHRA und die Europäische Kommission Finerenon für Erwachsene mit Herzinsuffizienz und einer linksventrikulären Ejektionsfraktion von 40 % oder mehr, was das Wachstumspotenzial der Klasse der nichtsteroidalen Mineralokortikoid-Rezeptorantagonisten steigert. Allerdings verlangsamen Nutzenbewertungsverfahren die Einführung von Premiumprodukten und schaffen im Vergleich zu den USA einen gemesseneren Zugangspfad.

Der Asien-Pazifik-Raum soll von 2026 bis 2031 mit einer CAGR von 15,26 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Herzinsuffizienz-Medikamente. China treibt dieses Wachstum mit seiner großen unbehandelten Bevölkerung und preisorientierten Beschaffungsstrategien voran, die den Zugang zu reifen kardiovaskulären Arzneimitteln trotz Markenpressdruck verbessern. Indien trägt mit einer wachsenden Patientenbasis bei, die mit Alterung, Diabetes und Bluthochdruck zusammenhängt, während Südkorea die Übernahme von Premiumtherapien durch sein spezialisiertes Versorgungsnetzwerk unterstützt. Japan zeigt ein stetiges Wachstum, während Südamerika, der Nahe Osten und Afrika aufstrebende Märkte sind, die von der städtischen Alterung, dem Ausbau kardiovaskulärer Zentren und verbesserten Erstattungsrahmen profitieren.

Wettbewerbslandschaft

Der Markt für Herzinsuffizienz-Medikamente weist eine mäßig konzentrierte Ebene von Innovatoren an der Spitze einer breit fragmentierten Basis von Generikaunternehmen auf. AstraZeneca sowie die Allianz von Boehringer Ingelheim und Eli Lilly and Company sind die primären Inhaber des SGLT2-Franchises. Ihre Marken genießen umfangreiche Unterstützung über das gesamte Spektrum der Herzinsuffizienz-Phänotypen hinweg. Bayer hat KERENDIA strategisch durch eine schnelle Zulassungssequenz in den USA, der EU und dem Vereinigten Königreich manövriert und eine frühe Führungsposition im Segment der nichtsteroidalen Mineralokortikoid-Rezeptorantagonisten für HFmrEF und HFpEF erreicht. Im Gegensatz dazu navigiert Novartis eine Übergangsphase nach dem Verlust der US-Exklusivität von Entresto, wobei die Investorenkommunikation 2026 den Ausbau von Leqvio als Eckpfeiler der bevorstehenden kardiovaskulären Wachstumsstrategie hervorhebt.

HFpEF stellt eine relativ unerschlossene Chance im Markt für Herzinsuffizienz-Medikamente dar, angesichts der begrenzten Anzahl von Wirkstoffen mit zugelassenen Indikationen. Bristol-Myers Squibb nutzt diese Lücke und bringt BMS-986435 (oder MYK-224) durch Phase 2 im AURORA-Programm voran. Dieser Schritt unterstreicht die Überzeugung der wichtigsten Marktteilnehmer, dass es noch Raum für innovative, krankheitsmodifizierende Behandlungen jenseits der aktuellen Standards gibt. Alnylam, mit einer ähnlich zukunftsorientierten Haltung, arbeitet an der nächsten Generation von RNAi. Sie haben das zweimal jährlich verabreichte Nucresiran als potenziellen Nachfolger von Vutrisiran positioniert, vorbehaltlich günstiger klinischer Ergebnisse. Solche Initiativen zeigen, dass der zukünftige Wettbewerb im Markt für Herzinsuffizienz-Medikamente nicht nur von Preisgestaltung und Zugänglichkeit abhängen wird, sondern auch von Dosierungskomfort und einzigartigen Wirkmechanismen.

Viatris veranschaulicht die sich entwickelnde Landschaft des Marktes für Herzinsuffizienz-Medikamente. Traditionell als Generikaunternehmen angesehen, machte Viatris Schlagzeilen mit der Markteinführung von Inpefa in den Vereinigten Arabischen Emiraten im Januar 2026 im Rahmen einer exklusiven Lizenzvereinbarung mit Lexicon. Sowohl Teva als auch Viatris sind in den Generika- und Innovationssegmenten tätig, was die zunehmend verschwommenen Grenzen dieser Wettbewerbsmodelle widerspiegelt. Erfolg in diesem Markt erfordert mehr als eine Produktzulassung; Unternehmen müssen robuste Nachweise für Kostenträgerbewertungen liefern, Kanalstrategien implementieren, die das Nachfüllverhalten fördern, und den Einführungszeitpunkt mit den Verschreibungstrends von Spezialisten abstimmen. Während FDA-Erstzulassungen oft das Tempo für wichtige Markteinführungen vorgeben, verhindert die Verbreitung etablierter Generikawirkstoffklassen, dass der Markt von wenigen Unternehmen dominiert wird.

Marktführer im Bereich Herzinsuffizienz-Medikamente

-

Novartis AG

-

AstraZeneca PLC

-

Boehringer Ingelheim International GmbH

-

Bayer AG

-

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SQ Innovation präsentierte die Ergebnisse der Phase-3-Studie SUBCUT HF II, die zeigten, dass Lasix ONYU die Krankenhausaufenthalte im Vergleich zu Standard-IV-Furosemid um durchschnittlich 4 Tage reduzierte, was den Fall für die häusliche subkutane Diurese stärkt.

- März 2026: Bayer erhielt Zulassungen für KERENDIA in der EU und im Vereinigten Königreich für Erwachsene mit Herzinsuffizienz und einer linksventrikulären Ejektionsfraktion von 40 % oder mehr und schloss damit innerhalb von 9 Monaten einen regulatorischen Durchmarsch in den USA, der EU und dem Vereinigten Königreich ab.

- Januar 2026: Viatris führte Inpefa in den Vereinigten Arabischen Emiraten ein und markierte damit die erste Vermarktung des dualen SGLT1/2-Inhibitors außerhalb der USA und Europas nach einer Lizenzvereinbarung mit Lexicon Pharmaceuticals im Oktober 2024.

- September 2025: Hengrui Pharma unterzeichnete eine exklusive Lizenzvereinbarung mit Braveheart Bio für HRS-1893, einen kardialen Myosin-Inhibitor, wobei Braveheart die globale Entwicklung außerhalb Chinas leitet.

Umfang des globalen Berichts über den Markt für Herzinsuffizienz-Medikamente

Gemäß dem Umfang des Berichts wird kongestive Herzinsuffizienz (CHF) mit einer Kombination von Medikamenten behandelt, die darauf ausgelegt sind, die Herzbelastung zu reduzieren, Flüssigkeitsretention zu verhindern und strukturelle Schäden am Herzen zu stoppen. Die Behandlung stützt sich im Allgemeinen auf die "vier Säulen" der Herzinsuffizienztherapie.

Der Markt für Herzinsuffizienz-Medikamente ist nach Wirkstoffklasse, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Wirkstoffklasse umfasst der Markt ACE-Hemmer, Angiotensin-2-Rezeptorblocker, Betablocker, Diuretika, Aldosteron-Antagonisten, SGLT2-Inhibitoren, Angiotensin-Rezeptor-Neprilysin-Inhibitoren, Inotropika und andere Wirkstoffklassen. Nach Verabreichungsweg ist der Markt in oral, injizierbar und andere Verabreichungswege segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| ACE-Hemmer |

| Angiotensin-2-Rezeptorblocker |

| Betablocker |

| Diuretika |

| Aldosteron-Antagonisten |

| SGLT2-Inhibitoren |

| Angiotensin-Rezeptor-Neprilysin-Inhibitoren |

| Inotropika |

| Andere Wirkstoffklassen |

| Oral |

| Injizierbar |

| Andere Verabreichungswege |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | ACE-Hemmer | |

| Angiotensin-2-Rezeptorblocker | ||

| Betablocker | ||

| Diuretika | ||

| Aldosteron-Antagonisten | ||

| SGLT2-Inhibitoren | ||

| Angiotensin-Rezeptor-Neprilysin-Inhibitoren | ||

| Inotropika | ||

| Andere Wirkstoffklassen | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Andere Verabreichungswege | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Herzinsuffizienz-Medikamente?

Der Markt für Herzinsuffizienz-Medikamente erreichte im Jahr 2026 8,56 Milliarden USD und soll bis 2031 bei einer CAGR von 13,16 % 15,88 Milliarden USD erreichen.

Welche Wirkstoffklasse führt beim Umsatz und welche wächst am schnellsten?

ACE-Hemmer führten im Jahr 2025 mit einem Umsatzanteil von 28,60 %, während SGLT2-Inhibitoren bis 2031 voraussichtlich am schnellsten mit einer CAGR von 14,99 % wachsen werden.

Warum werden SGLT2-Inhibitoren bei der Herzinsuffizienzbehandlung häufiger eingesetzt?

Ihr Einsatz steigt, weil die Leitlinienunterstützung nun auf HFrEF, HFmrEF und HFpEF ausgeweitet wurde, was den Pool anspruchsberechtigter Patienten vergrößert und eine schnellere Übernahme unterstützt.

Welcher Verabreichungsweg verändert sich am stärksten?

Orale Arzneimittel dominierten im Jahr 2025 weiterhin mit einem Anteil von 76,45 %, aber injizierbare Therapien wachsen schneller mit einer CAGR von 16,95 %, da neue Produkte die Diurese und Spezialversorgung näher an das häusliche Umfeld bringen.

Welche Region ist für das Wachstum in den nächsten 5 Jahren am wichtigsten?

Nordamerika blieb im Jahr 2025 mit einem Anteil von 39,52 % die größte Region, während der Asien-Pazifik-Raum bis 2031 voraussichtlich am schnellsten mit einer CAGR von 15,26 % wachsen wird.

Was ist das größte kommerzielle Risiko für Markenprodukte?

Generikaeintritt und Erstattungsdruck sind die Hauptrisiken, wie der Umsatzrückgang von Entresto um 42 % im Jahresvergleich auf 1,3 Milliarden USD im ersten Quartal 2026 nach dem US-Generikaeintritt im dritten Quartal 2025 zeigt.

Seite zuletzt aktualisiert am: