Marktgröße und Marktanteil für Hepatitis-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.03 Milliarden US-Dollar |

| Marktgröße (2031) | 21.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

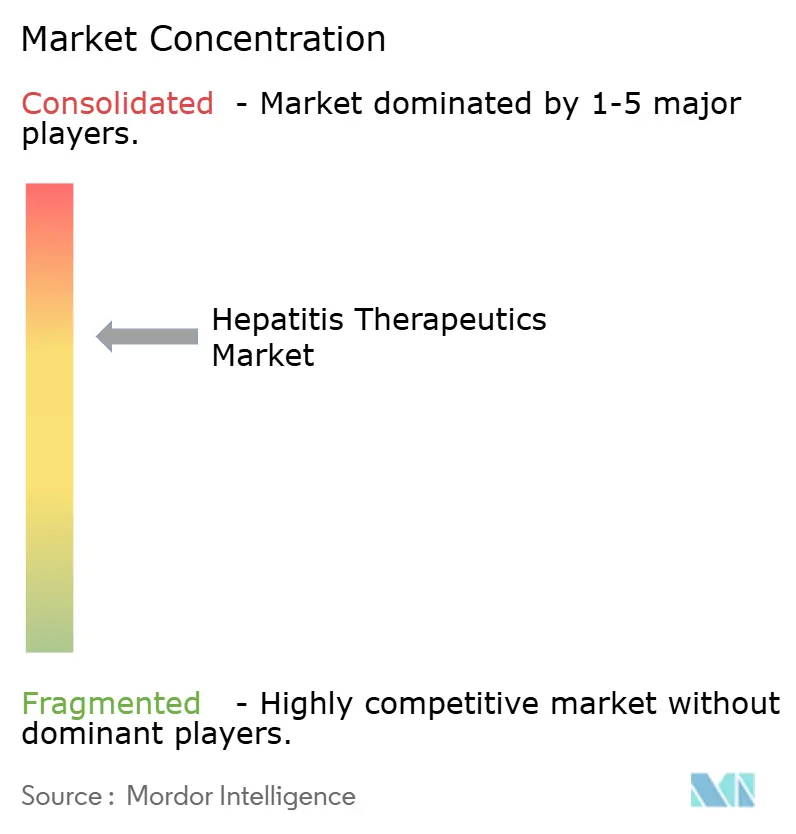

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hepatitis-Therapeutika von Mordor Intelligence

Die Marktgröße für Hepatitis-Therapeutika wird voraussichtlich von 17,44 Milliarden USD im Jahr 2025 auf 18,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,39 % über den Zeitraum 2026–2031 einen Wert von 21,29 Milliarden USD erreichen. Diese Wachstumstrajektorie verbirgt einen strukturellen Wandel von suppressiven Therapieregimen hin zu Kombinationen zur funktionellen Heilung, die virale Replikation, Immunevasion und Wirtsfaktor-Interaktionen parallel angreifen. Das abonnementartige Beschaffungsmodell in Louisiana, das mehr als 11.000 Einwohner zu ausgehandelten Preisen behandelte, zeigt, wie wertbasierte Modelle latente Nachfrage erschließen und gleichzeitig die Haushaltsauswirkungen begrenzen können. Parallel dazu hat der WHO-Bericht von 2024, wonach virale Hepatitis nun 1,3 Millionen Todesfälle pro Jahr verursacht – nur noch übertroffen von Tuberkulose – die Eliminierungsfahrpläne beschleunigt und die Diagnoseziele weltweit angehoben. Nordamerika verankert weiterhin 40,59 % des globalen Umsatzes. Dennoch verzeichnet der Asien-Pazifik-Raum mit einer CAGR von 4,64 % die schnellste regionale Expansion, begünstigt durch die kombinierte Hepatitis-B- und -C-Fallzahl von China und Indien, die 35 Millionen übersteigt.

Wichtigste Erkenntnisse des Berichts

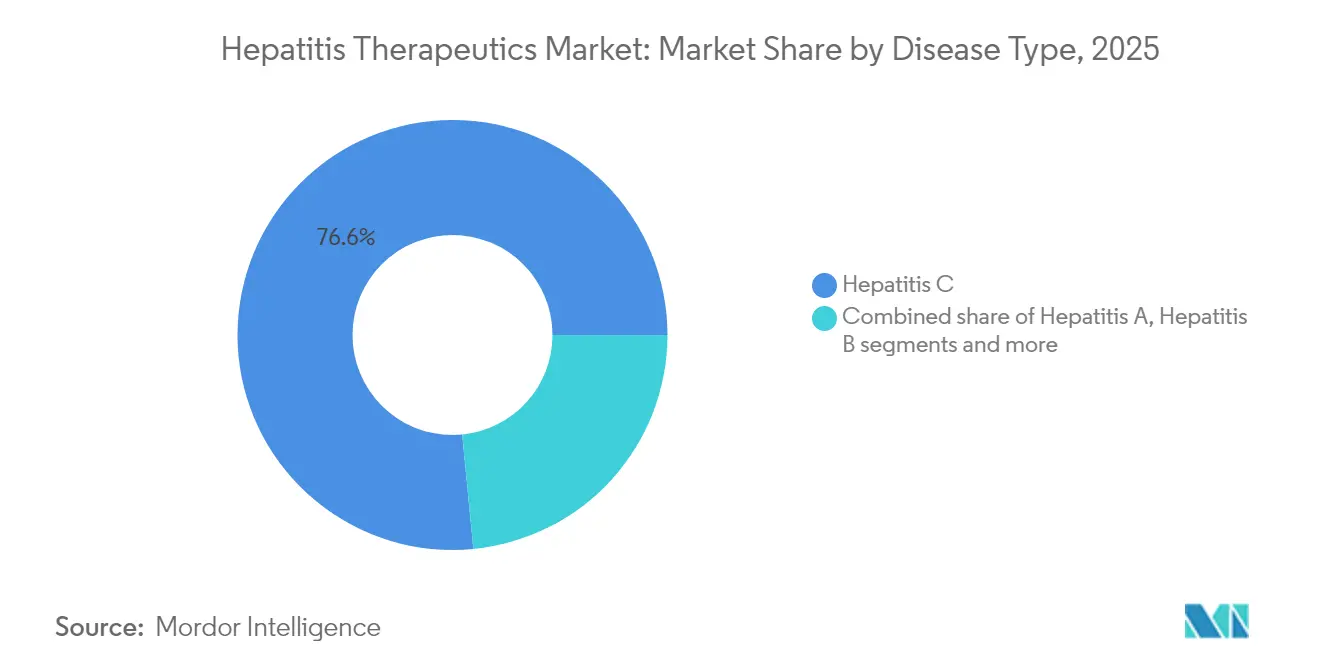

- Nach Krankheitstyp führte Hepatitis C im Jahr 2025 mit einem Umsatzanteil von 76,55 %, während Hepatitis B bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen wird.

- Nach Wirkstoffklasse dominierten NS5A-Inhibitoren im Jahr 2025 mit einem Marktanteil von 34,61 % am Markt für Hepatitis-Therapeutika; monoklonale Antikörper verzeichnen mit 4,16 % die höchste prognostizierte CAGR.

- Nach Verabreichungsweg entfielen orale Therapien im Jahr 2025 auf 94,12 % des Umsatzes; injizierbare Mittel hinken hinterher, bleiben aber in Kombinationsregimen unverzichtbar.

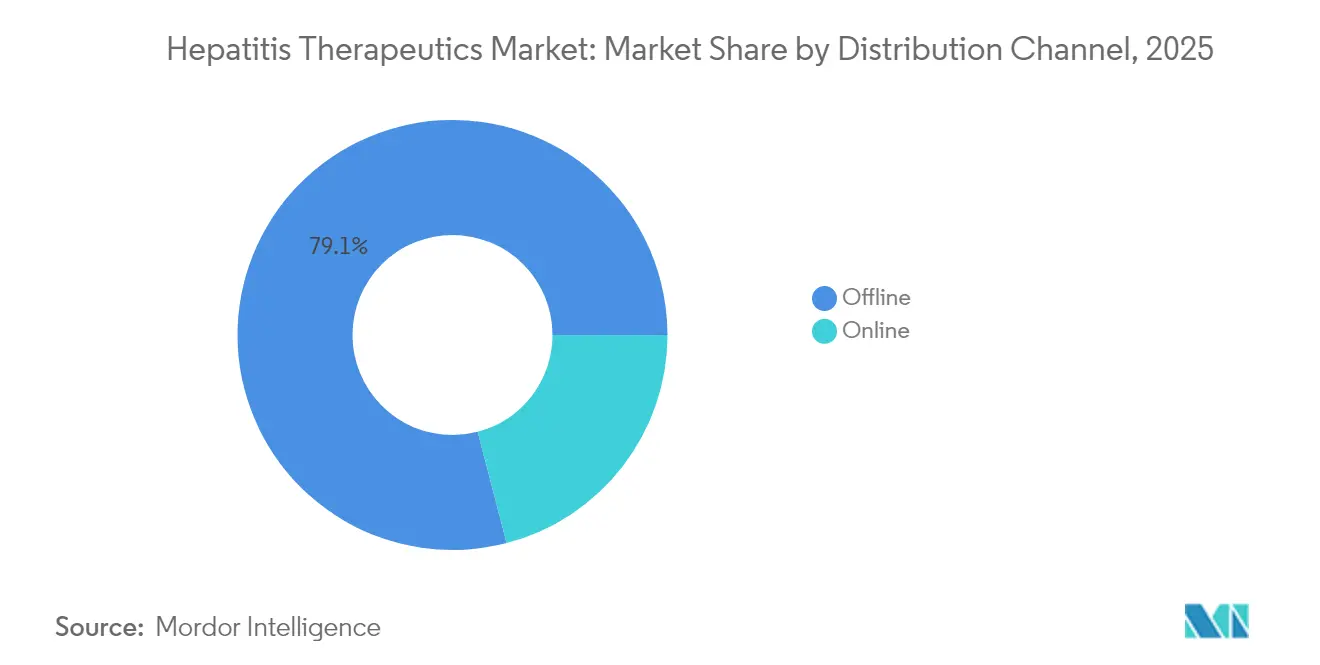

- Nach Vertriebskanal hielt das Offline-Segment im Jahr 2025 einen Anteil von 79,05 % an der Marktgröße für Hepatitis-Therapeutika, während das Online-Segment bis 2031 eine CAGR von 5,05 % verzeichnen soll.

- Nach Endnutzer erfassten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 61,62 %; häusliche Pflegeeinrichtungen stellen die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 4,51 % bis 2031 dar.

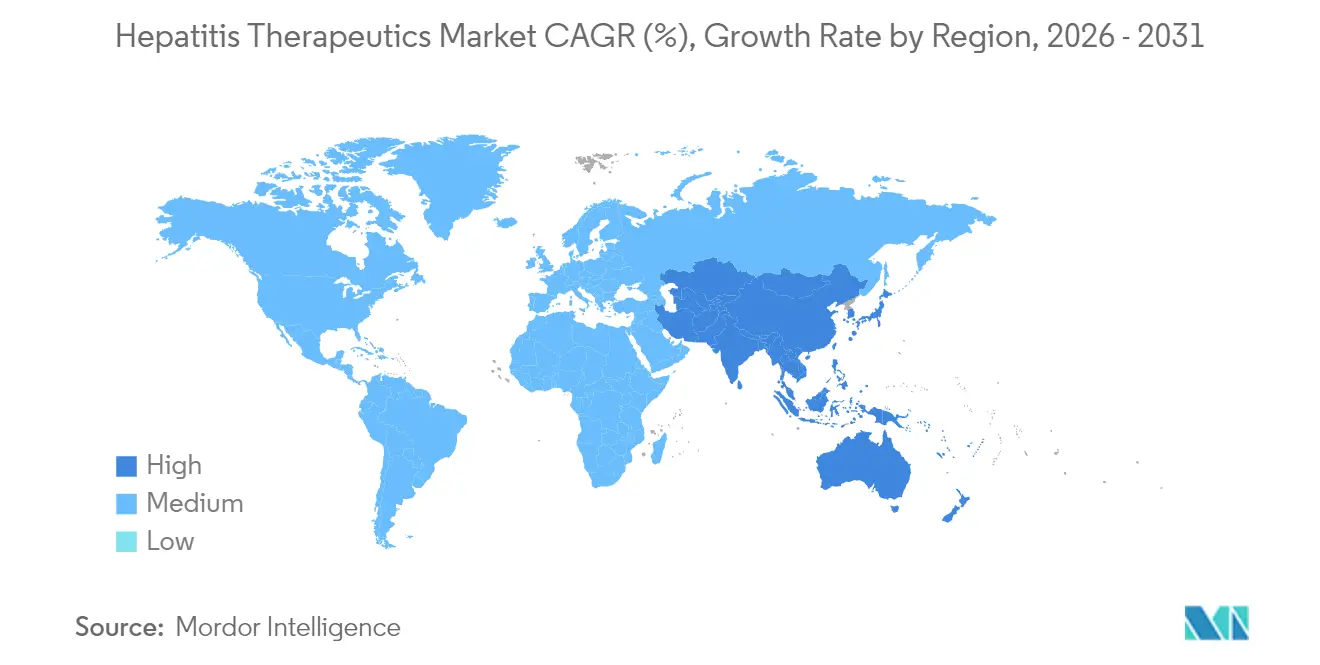

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 40,15 % der Marktgröße für Hepatitis-Therapeutika, während der Asien-Pazifik-Raum die am schnellsten wachsende Region ist, mit einer prognostizierten CAGR von 4,42 %, angetrieben durch intensivierte Screening- und Behandlungskampagnen in China und Indien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hepatitis-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz viraler Hepatitis | +0.8% | Global, konzentriert in Asien-Pazifik und Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung pangenotypischer DAA-Regime | +0.7% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Aufklärungskampagnen | +0.6% | Global, mit beschleunigter Wirkung in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung in Hocheinkommensländern | +0.5% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Aufstieg von Pay-for-Cure-Verträgen auf wertbasierter Basis | +0.4% | Nordamerika, Pilotprogramme in der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Pipelines zur Wirkstoff-Repositionierung | +0.3% | Global, angeführt von Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz viraler Hepatitis

Mehr als 304 Millionen Menschen leben mit chronischer Hepatitis B oder C – ein Pool, der die langfristige Nachfrage unabhängig von wirtschaftlichen Schwankungen aufrechthält. China und Indien tragen über 35 Millionen Fälle bei und positionieren den Asien-Pazifik-Raum als wichtigsten Wachstumsmotor für den Markt für Hepatitis-Therapeutika. Nur 13 % der chronischen Hepatitis-B-Infektionen werden diagnostiziert[1]UN News, „Hepatitis tötet täglich Tausende, warnt die WHO in einem neuen Bericht”, news.un.org., und lediglich 3 % erhalten eine antivirale Therapie, was verdeutlicht, wie Unterdiagnose den ungedeckten Bedarf weiter aufbläht. Die Sterblichkeit steigt selbst dort, wo die Inzidenz sinkt, was Lücken in Screening- und Behandlungspfaden offenbart, die Regierungen nun als Notlagen der öffentlichen Gesundheit einordnen. Diese epidemiologischen Realitäten stärken das langfristige Volumenwachstum für Unternehmen, die in der Lage sind, erschwingliche, dezentralisierte Behandlungsmodelle zu skalieren.

Schnelle Einführung pangenotypischer DAA-Regime

Achtwochen-pangenotypische Kombinationen haben Behandlungsverläufe verkürzt und die Notwendigkeit von Genotyp-Tests in den meisten Umgebungen beseitigt. AbbVies MAVYRET erhielt die FDA-Zulassung als erste 8-Wochen-Therapie für akute Hepatitis C und verzeichnete eine Heilungsrate von 96 %, während die Klinikbesuche drastisch reduziert wurden. Die Bemnifosbuvir-Ruzasvir-Kombination von Atea Pharmaceuticals[2]Atea Pharmaceuticals, „Atea Pharmaceuticals gibt positive Ergebnisse aus Phase-2-Studie des Bemnifosbuvir- und Ruzasvir-Regimes zur Behandlung des Hepatitis-C-Virus bekannt”, ir.ateapharma.com. erzielte in Phase 2 ein anhaltendes virologisches Ansprechen von 98 % und geht 2025 in Phase 3 über. Kürzere Regime reduzieren den Behandlungsabbruch und erleichtern die Skalierung in ländlichen Kliniken, was das Penetrationspotenzial des Marktes für Hepatitis-Therapeutika erhöht.

Staatlich geführte Aufklärungskampagnen und Impfkampagnen

Nationale Hepatitis-Eliminierungspläne wandeln sich von angestrebten Politiken zu operativen Umsetzungen, die integriertes Screening mit Behandlung mit universellem Zugang verbinden. Westbengalens Initiative zur „Dreifachen Eliminierung”, die auf die vertikale Übertragung von Hepatitis B neben HIV und Syphilis bis 2026 abzielt, ist beispielhaft für Programme, die unmittelbare Spitzen bei neu diagnostizierten Patienten erzeugen. Der WHO-Aufruf von 2024 für eine Fortschrittsprüfung zur Mitte des Jahrzehnts hat die Gesundheitsministerien dazu veranlasst, Mittel für erweiterte Diagnosekapazitäten und breitere Arzneimittelformulare einzuplanen. Da die Anspruchsberechtigung zunimmt, genießen Hersteller mit einfacher oraler Dosierung und breiter Genotypabdeckung Vorteile als Erstanbieter in neu gebildeten Beschaffungspools.

Ausweitung der Kostenerstattung in Hocheinkommensländern

Einundneunzig Prozent der Länder haben mindestens ein DAA zugelassen, doch nur 68 % erstatten die Therapie, was Zahlerentscheidungen zum letzten Zugangstor für das Marktvolumen macht. Australiens Risikoteilungsvertrag für DAAs und die mehrjährige Haushaltslinie der Vereinigten Staaten für einen nationalen Hepatitis-C-Eliminierungsplan zeigen, wie ergebnisbasierte Finanzierung episodischen Zugang in vorhersehbare Nachfragepipelines umwandelt. Solche Rahmenbedingungen senken die Eigenkosten, erhöhen die Initiierungsraten und bieten Herstellern eine klarere Umsatztransparenz, die weitere Ausgaben für Forschung und Entwicklung rechtfertigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche Kostenerstattung in Schwellenländern | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungszeiträume | -0.4% | Global, am stärksten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Stigmabedingte Unterdiagnose in Bevölkerungsgruppen mit intravenösem Drogenkonsum | -0.3% | Global, besonders ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Konzentrationsrisiko in der Lieferkette für Wirkstoffvorstufen in Ländern mit niedrigem und mittlerem Einkommen | -0.2% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Kostenerstattung in Schwellenländern

Nur 52 % der Länder mit niedrigem und mittlerem Einkommen erstatten DAA-Therapien, wobei viele Verschreibungsregeln nur für Spezialisten vorschreiben, die die Zugangswege einschränken. Pilotprojekte mit Entwicklungsanleihen in Kamerun erzielten Heilungsraten von 96 %, bleiben jedoch lokalisiert, was darauf hindeutet, dass innovative Finanzierung allein systemische Finanzierungslücken nicht überwinden kann. Diese Ungleichheiten schaffen einen zweigeteilten Markt für Hepatitis-Therapeutika, in dem die Zahlungsfähigkeit und nicht die Krankheitslast die Inanspruchnahme bestimmt, was das Aufwärtspotenzial in Regionen mit den größten Patientenpools begrenzt.

Strenge regulatorische Zulassungszeiträume

Kandidaten für eine funktionelle Heilung müssen eine dauerhafte Antigenelimination nachweisen, was die Nachbeobachtungszeit in Studien verlängert und die Auswahl von Endpunkten erschwert. Bulevirtid erhielt 2020 die europäische Zulassung für Hepatitis D, doch ein vollständiger Antwortbrief der FDA aus dem Jahr 2024 zeigt, wie unterschiedliche Standards die Markteinführung in den USA verzögern. Das Aufkommen von Kombinationstherapien, die auf mehrere virale Mechanismen abzielen[3]Maria Buti, „Sequenzielles Peg-IFN nach Bepirovirsen kann das Rückfallrisiko nach der Behandlung bei chronischer Hepatitis B reduzieren”, PubMed, pubmed.ncbi.nlm.nih.gov, erhöht gleichzeitig die regulatorische Komplexität. Längere Zeiträume erhöhen den Kapitalbedarf und verlagern den Wettbewerbsvorteil zugunsten von Unternehmen mit soliden Bilanzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Dominanz von Hepatitis C verdeckt beschleunigenden Schwung bei Hepatitis B

Hepatitis C hielt im Jahr 2025 76,55 % des Umsatzes, gestützt durch pangenotypische Regime mit Heilungsraten von über 95 %. Dennoch wird Hepatitis B voraussichtlich alle anderen Indikationen mit einer CAGR von 4,78 % bis 2031 übertreffen, da RNA-Interferenz, monoklonale Antikörper und Kapsid-Assemblierungs-Modulatoren in Mehrwirkstoffprotokollen konvergieren, die auf den Verlust von Oberflächenantigenen abzielen. Die Marktgröße für Hepatitis-B-Therapeutika im Markt für Hepatitis-Therapeutika befindet sich auf einem stetigen Wachstumspfad, mit mehreren Phase-2- und Phase-3-Studien, die auf HBsAg-Clearance durch neuartige Mechanismen abzielen, was den laufenden strategischen Wandel unterstreicht.

Da die Erwartungen an eine funktionelle Heilung steigen, priorisieren Hersteller das Pipeline-Kapital zunehmend auf B-spezifische Plattformen um. Klinische Programme wie Arbutus Biopharmas Imdusiran, das in Phase 2a eine funktionelle Heilungsrate von 50 % erzielte, verdeutlichen das kommerzielle Aufwärtspotenzial für erfolgreiche Marktteilnehmer. Hepatitis D bietet zwar eine Nische, aber einen Präzedenzfall für eine beschleunigte Akzeptanz, sobald erstklassige Therapien regulatorische Hürden überwinden.

Nach Wirkstoffklasse: NS5A-Führerschaft weicht einem Aufschwung bei monoklonalen Antikörpern

NS5A-Inhibitoren machten im Jahr 2025 34,61 % des Umsatzes aus, verankert durch die 98%ige Heilungsleistung von Sofosbuvir/Velpatasvir über alle Genotypen hinweg. Dennoch wird für monoklonale Antikörper eine CAGR von 4,16 % prognostiziert – die schnellste unter allen Klassen –, angetrieben durch Kandidaten wie GIGA-2339, das mehr als 1.000 Anti-HBs-Antikörper kombiniert und eine 2.000-fach höhere Wirksamkeit als aktuelle Optionen aufweist. Mehrklassen-Cocktails, die Nukleo(t)id-Reverse-Transkriptase-Inhibitoren mit neuartigen Wirkstoffen kombinieren, bilden den Mittelpunkt zukünftiger Einreichungen.

Für Späteinsteiger überwiegt die Plattformbreite die Stärke einzelner Wirkstoffe. Unternehmen, die NS5A-, siRNA- und Antikörper-Assets unter einem Dach vereinen können, können Regime auf Genotyp, Fibrosestadium und frühere Therapieresistenz zuschneiden und so den Umsatzanteil im Markt für Hepatitis-Therapeutika vertiefen.

Nach Verabreichungsweg: Orale Formulierungen unterstützen dezentralisierte Versorgung

Orale Arzneimittel generierten im Jahr 2025 94,12 % des Umsatzes und werden bis 2031 mit einer CAGR von 3,60 % prognostiziert. Einmal täglich verabreichtes Glecaprevir/Pibrentasvir liefert anhaltende virologische Ansprechraten von 97–100 % ohne Injektionen und passt perfekt zu Tele-Hepatologie-Modellen. Injizierbare Wirkstoffe behalten ihre Relevanz in Kombinationen zur funktionellen Heilung, bei denen eine langwirksame Verabreichung den viralen Rückprall nach der Antigenelimination dämpfen kann.

Der Markt für Hepatitis-Therapeutika verbindet nun klinische Wirksamkeit mit Servicegestaltung: Oregons Telemedizin-Studie nahm 85 % der berechtigten Patienten aus der Ferne auf und vervierfachte die Initiierungsrate im Vergleich zu Standard-Überweisungspfaden. Hersteller, die orale Regime gemeinsam mit Fernüberwachungs-Kits entwickeln, können überproportionale Loyalität bei Kostenträgern gewinnen, die eine kosteneffiziente Skalierung anstreben.

Nach Vertriebskanal: Offline-Dominanz, Online-Dynamik

Das Offline-Segment hielt im Jahr 2025 79,05 % des globalen Umsatzes, was auf Vorschriften zur Fachberatung und Kühlkettenabhängigkeiten bei bestimmten injizierbaren Mitteln zurückzuführen ist. Das Online-Segment ist jedoch auf dem Weg zu einer CAGR von 5,05 %, da regulatorische Reformen die elektronische Verschreibung von Spezialantiviralen ermöglichen und integrierte Telegesundheits-Ökosysteme das Vertrauen der Ärzte gewinnen. Amazon Pharmacy und CVS Health haben in Programme für virtuelle Beratung plus Lieferung nach Hause investiert, die die Initiierungszeiträume verkürzen und die Therapietreue sowie die realen Heilungsraten verbessern.

Eine mehrknotige Lieferkette bietet Herstellern überlegene Pharmakovigilanz-Daten und verbessert die Nachmarktüberwachung sowie Kostenträgerverhandlungen. Mit der Reifung elektronischer Plattformen wird erwartet, dass der Markt für Hepatitis-Therapeutika hybride Vertriebsmodelle erlebt, bei denen die Erstabgabe über Spezialzentren erfolgt und Nachfüllungen online migrieren.

Nach Endnutzer: Krankenhausführerschaft, Aufschwung in der häuslichen Pflege

Krankenhäuser generierten im Jahr 2025 61,62 % des Umsatzes, da fortgeschrittene Fibrose, Zirrhose und Koinfektion weiterhin multidisziplinäre Betreuung erfordern. Häusliche Pflegeeinrichtungen werden jedoch mit einer CAGR von 4,51 % wachsen, da vereinfachte Dosierung und Fernüberwachung die Belastung durch klinische Besuche verringern. Australiens von Pflegepersonal geleitete Telegesundheitsinitiative verzeichnete eine Behandlungsrate von 88 % und eine Abschlussrate von 67 % bei ländlichen Patienten, senkte Reisekosten und beschleunigte die Zeitpläne zur viralen Elimination.

Die Branche für Hepatitis-Therapeutika entwickelt zunehmend Patientenstarterpakete, die Arzneimittel, Therapietreue-Tools und virtuelle Unterstützung umfassen. Solche Pakete ermöglichen es Kostenträgern, die Versorgung von kostenintensiven Tertiärzentren hin zu primärversorgungsbasiertem oder häuslichem Management zu verlagern, ohne die Ergebnisse zu beeinträchtigen, und stärken so das gesamte adressierbare Volumen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,15 % des Umsatzes und wächst bis 2031 mit einer CAGR von 3,30 %. Abonnementverträge, wertbasierte Kostenerstattung und großzügige Medicaid-Sonderregelungen stützen die Nachfrage und schützen die Volumina vor Listenpreisdeflation. Das vorgeschlagene bundesweite Sonderprogramm würde Louisianas Pauschalgebührenmodell national replizieren und vorhersehbare mehrjährige Beschaffungsfenster schaffen, die Unternehmen mit breiten Portfolios begünstigen. Kanadas zentralisierter Einkauf und Mexikos aufstrebende Generika-Hubs ergänzen die Volumenstabilität der Region.

Europa verzeichnet eine stetige CAGR von 3,10 %, angetrieben durch koordinierte Eliminierungspläne und die frühe Einführung neuartiger Modalitäten wie Bulevirtid für Hepatitis D. Risikoteilungs-Zahlungsverträge in Italien und Deutschland knüpfen die Kostenerstattung an das anhaltende virologische Ansprechen, was den Therapiezugang sicherstellt und gleichzeitig die Budgets schützt. Regionale Referenzpreisgestaltung belastet die Margen, aber zentralisierte Zulassungen beschleunigen Mehrländer-Markteinführungen und ermöglichen eine schnellere Amortisation der Entwicklungskosten.

Der Asien-Pazifik-Raum ist mit einer CAGR von 4,42 % der Wachstumsvorreiter. Die Marktgröße für Hepatitis-Therapeutika in der Region wird voraussichtlich schnell wachsen, da China nationale Screening-Programme einführt und Indien Antivirale in die öffentliche Krankenversicherung integriert. China verzeichnete einen Rückgang der Hepatitis-C-Inzidenz um 31,54 %, aber einen Anstieg der Sterblichkeit um 28,60 %, was die diagnostische Verzögerung unterstreicht. Japan und Südkorea liefern hochwertige Nachfrage durch aggressives Screening alternder Bevölkerungen, während Australiens ergebnisbasierter DAA-Vertrag zu einer Fallstudie für benachbarte Gesundheitsministerien geworden ist. Regierungen in ganz Südostasien stellen Sonderbudgets bereit, um den WHO-Eliminierungsmeilenstein 2030 zu erreichen, was den regionalen Schwung weiter verstärkt.

Regulatorisches Umfeld

Die Regulierung von Hepatitis-Therapeutika wird durch strenge Wirksamkeits- und Sicherheitsstandards für Antivirale und Immunmodulatoren geprägt, wobei zunehmend Endpunkte geprüft werden, die einen dauerhaften Nutzen über die Virussuppression während der Behandlung hinaus nachweisen. Im Mai 2026 erteilte die US-amerikanische FDA Hepcludex (bulevirtide-gmod) eine beschleunigte Zulassung zur Behandlung der chronischen Hepatitis-Delta-Virus-Infektion (HDV) bei Erwachsenen ohne Zirrhose oder mit kompensierter Zirrhose, was die fortgesetzte Nutzung beschleunigter Zulassungswege für Hepatitis-Indikationen mit hohem ungedecktem Bedarf unterstreicht.

In Europa richten sich Entwicklung und Zulassung von Hepatitis-Therapeutika nach den wissenschaftlichen Erwartungen der EMA für Hepatitis B und einer fortlaufenden Überwachung nach der Zulassung, wobei die Regulierungsbehörden sich aktiv mit funktionellen Heilungsansätzen befassen. Im März 2026 nahm die EMA den Zulassungsantrag von GSK für Bepirovirsen zur Behandlung der chronischen Hepatitis B zur Prüfung an, im Einklang mit Einreichungen, die auf eine begrenzte Behandlungsdauer und eine funktionelle Heilung ausgerichtet sind. Auf politischer Ebene stärkte die WHO von März bis April 2026 ihren Handlungsrahmen für nationale Programme durch ein konsolidiertes Umsetzungshandbuch und den Global Hepatitis Report 2026, was den Druck auf nationale Behörden erhöht, Screening- und Behandlungswege im Einklang mit den Eliminationszielen auszubauen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Forschung und klinische Entwicklung (kleine Moleküle, monoklonale Antikörper und auf Nukleinsäuren basierende Kandidaten), regulatorische Einreichung und Evidenzgenerierung, Herstellung (Wirkstoff, Formulierung und Fertigarzneimittel) sowie den Mehrkanalvertrieb über Krankenhäuser, Facharztkliniken, den Einzelhandel und zunehmend E-Apotheken-Modelle. Bei hochvolumigen Hepatitis-C-Regimen ist die Generika-Versorgung ein wesentlicher Treiber des Durchsatzes, wobei Indien als zentraler Standort für Wirkstoffe und Fertigarzneimittel dient; Handelsanalysen weisen zudem auf konzentrierte Exporteursnetzwerke für Sofosbuvir und Ledipasvir hin, was sich auf Preisverhandlungsmacht, Vorlaufzeiten und länderspezifische Zugangsstrategien auswirkt.

Nachgelagert wird der Zugang durch Ausschreibungs- und Erstattungsmechanismen bestimmt, einschließlich Abonnement- und ergebnisabhängiger Verträge, die von Herstellern die Unterstützung von Pharmakovigilanz und Real-World-Evidence-Erhebung verlangen. Widerstandsfähigkeit der Lieferkette und Qualitätssicherung bleiben von entscheidender Bedeutung, da erschwingliche Regime von einer begrenzten Anzahl qualifizierter Quellen abhängen können (einschließlich WHO-präqualifizierter Wege in manchen Märkten), während die Verfügbarkeit auf der letzten Meile trotz ausreichender Herstellungskapazität durch Lagerbestände von Facharztapotheken und Kostenträgerregeln eingeschränkt sein kann (was sich in Zugangsproblemen bei Entecavir widerspiegelt, obwohl die FDA per Anfang 2026 keinen breiten Herstellungsengpass gemeldet hat). NGOs und Akteure des öffentlichen Gesundheitswesens, einschließlich WHO und CHAI, beeinflussen die Bedarfsplanung und die Koordination der Beschaffung, indem sie Behandlungskaskaden verfolgen und Lücken zwischen Diagnose und Behandlungsbeginn aufzeigen.

Wettbewerbslandschaft

Der Markt für Hepatitis-Therapeutika zeigt eine moderate Konzentration um eine Handvoll großkapitalisierter etablierter Unternehmen, diversifiziert sich jedoch rasch, da Pipelines zur funktionellen Heilung reifen. Gilead, AbbVie und GSK kontrollieren den Großteil der vermarkteten Regime und nutzen globale Zugangsprogramme sowie umfangreiche regulatorische Erfahrung zur Verteidigung ihrer Marktanteile. GSKs Übernahme von Efimosfermin für 2 Milliarden USD und seine KI-Allianz mit Ochre Bio im Wert von 37,5 Millionen USD veranschaulichen, wie große Pharmaunternehmen Plattformtechnologie kaufen, um Portfolios zukunftssicher zu machen.

Biotechnologie-Herausforderer zwingen etablierte Unternehmen, Innovationszyklen zu beschleunigen. GigaGens Phase-1-Dosierung von GIGA-2339 unterstreicht, wie hyperpotente monoklonale Antikörper therapeutische Maßstäbe neu definieren können. Assembly Biosciences brachte bis Ende 2024 vier Kernhemmer der nächsten Generation in klinische Tests, was signalisiert, dass Multi-Asset-Kontinuität – nicht Einzelentdeckungen – die Beständigkeit bestimmen wird. Im gesamten Markt für Hepatitis-Therapeutika verlagert sich der Wettbewerbsvorteil hin zu Unternehmen, die siRNA, monoklonale Antikörper und niedermolekulare Kapsid-Inhibitoren in nahtlose heilungsorientierte Regime integrieren können.

Partnerschaften im Bereich der digitalen Gesundheit sind mittlerweile ebenso wichtig wie die Chemie. Unternehmen, die Therapietreue-Analysen, Fernüberwachung der Leberfunktion und KI-gestützte Resistenzerkennung in Arzneimitteleinführungen einbetten, sichern sich die Präferenz der Kostenträger und erzielen Preisaufschläge. Dieser Ökosystemansatz wird voraussichtlich die Wettbewerbskarten neu zeichnen und sektorübergreifende Allianzen zu einer Notwendigkeit statt einer Option machen.

Marktführer im Bereich Hepatitis-Therapeutika

AbbVie Inc.

Bristol Myers Squibb

Gilead Sciences

GSK plc

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt weiterhin darin, Diagnosen in großem Maßstab in Behandlungen umzusetzen, insbesondere in stark betroffenen Regionen, in denen die Programmfinanzierung und die Umsetzung von Versorgungspfaden der Erschwinglichkeit hinterherhinken. Im Jahr 2026 verstärkte die WHO die Umsetzungsunterstützung durch ihre konsolidierten Leitlinien und das Umsetzungshandbuch zu Hepatitis B und C sowie den Global Hepatitis Report 2026, die verdeutlichen, dass die Fortschritte bei der Elimination trotz eines Rückgangs der Neuinfektionen seit 2015 nicht im Plan liegen. CHAI wies 2026 ebenfalls auf die Versorgungslücke bei Hepatitis C hin und berichtete, dass 11 Millionen mit Hepatitis C diagnostizierte Personen 2024 unbehandelt blieben, was auf operative Chancen im Bereich Bedarfsbündelung, Behandlungsbeginn und vereinfachte Versorgungsmodelle hindeutet.

Neue Pipeline- und Zugangsschritte eröffnen auch kommerzielle Chancen jenseits etablierter Regime für chronische Hepatitis C. Im Mai 2026 erweiterte die beschleunigte FDA-Zulassung von Gileads Hepcludex (bulevirtide-gmod) für chronische HDV in den Vereinigten Staaten die behandelbare Zielgruppe in einem Nischensegment mit hohem ungedecktem Bedarf. Bei Hepatitis B verschiebt sich die Aktivität hin zu zeitlich begrenzten, auf funktionelle Heilung ausgerichteten Ansätzen und regionalen Zugangspartnerschaften; GSK meldete im Januar 2026 Phase-III-Ergebnisse für Bepirovirsen und ging im Mai 2026 eine strategische Zusammenarbeit mit Sino Biopharmaceutical ein, um den Patientenzugang in China zu beschleunigen und die Produktentwicklung mit der Marktumsetzung in stark betroffenen Regionen zu verknüpfen.

Aktuelle Branchenentwicklungen

- Juni 2026: AbbVie gab die Zulassung von MAVIRET (Glecaprevir/Pibrentasvir) durch die Europäische Kommission zur Behandlung der akuten Hepatitis-C-Virus-Infektion bei Erwachsenen und Kindern ab 3 Jahren bekannt. Die Entscheidung erweitert den Anwendungsbereich über die chronische Behandlung hinaus und unterstützt Strategien zur früheren Intervention, die Übertragung und die Belastung durch nachfolgende Lebererkrankungen verringern können.

- Mai 2026: GSK ging eine strategische Zusammenarbeit mit Sino Biopharmaceutical ein, um den Patientenzugang zu Bepirovirsen in China zu beschleunigen. Die Partnerschaft zielt auf eine Region mit hoher Krankheitslast ab und verbindet die Dynamik der Spätphasenentwicklung mit einem lokalen Zugangsweg, wodurch die Vermarktungsbereitschaft für auf funktionelle Heilung ausgerichtete Hepatitis-B-Regime gestärkt wird.

- Juni 2025: AbbVie erhielt von der US-amerikanischen FDA die Zulassung für eine erweiterte Indikation von MAVYRET (Glecaprevir/Pibrentasvir) zur Behandlung der akuten Hepatitis-C-Virus-Infektion. Diese regulatorische Erweiterung verstärkte den Trend hin zu kürzeren, vereinfachten DAA-basierten Versorgungspfaden, die durch breiteres Screening und Modelle mit schnellem Behandlungsbeginn umgesetzt werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Hepatitis-Therapeutika den Wert verschreibungspflichtiger Arzneimittel zur Behandlung viraler Hepatitisinfektionen über verschiedene Versorgungsbereiche hinweg, wobei die Nachfrage von diagnostizierten und behandelten Patienten sowie vom Preis und der Dauer der Therapie bestimmt wird.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen prophylaktische Hepatitis-Impfstoffe, diagnostische Testprodukte, Lebertransplantationsverfahren und nicht verschreibungspflichtige Nahrungsergänzungsmittel für die Lebergesundheit aus.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Hepatitis A

- Hepatitis B

- Hepatitis C

- Hepatitis D

- Andere Typen

- Nach Wirkstoffklasse

- Interferone

- Monoklonale Antikörper

- NS5A-Inhibitoren

- Nukleotidanalogon-RT-Inhibitoren

- Nukleotidanalogon-NS5B-Inhibitoren

- Mehrklassen-Kombinationen

- Andere Wirkstoffklassen

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Nach Vertriebskanal

- Offline

- Online

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Häusliche Pflegeeinrichtungen

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde zunächst genutzt, um die medizinischen und politischen Grenzen dessen festzulegen, was als Hepatitis-Behandlung gilt, und um einen realistischen Nachfragepool nach Regionen aufzubauen. Öffentliche Quellen wurden im Hinblick auf Epidemiologie, Screening, Behandlungsabdeckung und Details zu Versorgungspfaden ausgewertet, etwa WHO-Hepatitis-Updates, die Überwachung viraler Hepatitis durch die CDC, ECDC-Überwachungsberichte sowie Leitliniendokumente nationaler Gesundheitsministerien oder öffentlicher Kostenträger.

Um diesen Nachfragepool in ein Wertmodell zu übersetzen, prüften wir zudem Belege zu Behandlungsstandards und Regimendauer aus von Fachkollegen begutachteten Zeitschriften und klinischen Leitlinienorganisationen. Wir nutzten Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte, um den Therapiemix und die Preisrichtung auf Plausibilität zu prüfen. Wo hilfreich, zogen wir kostenpflichtige Unternehmensfinanzdaten und Informationsdienste sowie ein Patentdatenbank-Abonnement heran, um Zeitsignale der Pipeline und die Portfolioexposition zu verfolgen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden viele weitere öffentliche Quellen zur Erhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, welcher Anteil diagnostizierter Patienten tatsächlich behandelt wird, wie Regime in der Praxis ausgewählt werden und wie Änderungen bei der Listen-zu-Netto-Preisgestaltung regional gehandhabt werden. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Klinikern und Experten der Kostenträgerseite in APAC, EMEA und Amerika, sodass die endgültigen Annahmen reale Zugangs-, Wechsel- und Adhärenzmuster widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 15% | APAC: 38% |

| Mittleres Segment: 43% | Funktions-/Bereichsleiter: 25% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 60% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basierte auf einer Top-Down-Epidemiologielogik, bei der Prävalenz- und Diagnoseraten in eine adressierbare behandelte Kohorte umgerechnet und anschließend mit Behandlungsbeginn, Regimendauer und durchschnittlichen jährlichen Behandlungskosten multipliziert wurden. Nachdem der behandelte Pool ermittelt war, wurden die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartigen Preispunkten über wichtige Therapieklassen hinweg und einer begrenzten Zusammenfassung der Lieferantenexposition nach Region. Bei anhaltenden Abweichungen wurden Anpassungen vorgenommen.

Zu den Eingabefaktoren, die das Modell wesentlich beeinflussen, gehören die Prävalenz chronischer Hepatitis B und C, die Abdeckung von Screening und Diagnose, die Regeln zur Behandlungsberechtigung und -aufnahme, Verschiebungen im Regimenmix (einschließlich pangenotypischer Optionen, soweit relevant), Generikaeintritt und Preiserosion sowie eine Ausweitung der Erstattung, die den Zugang verändert. Prognosen nutzten eine Szenarioanalyse, die sich an Experteneinschätzungen zu politischen Maßnahmen, Pipeline-Zeitplänen und der erwarteten Preisentwicklung nach wichtigen Regionen orientiert, und wurden dann zu einem Basisszenario zusammengeführt, damit die Entwicklung von Jahr zu Jahr nachvollziehbar bleibt. Wo lokale Datenlücken bestehen, wurden Annahmen anhand von Proxy-Ländern mit ähnlichen Leitlinien und Einkommensniveaus überbrückt, gefolgt von Gegenprüfungen mit regionalen Interviewpartnern.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch wiederholte Gegenprüfungen zwischen dem patientenbasierten Modell und unabhängigen Signalen wie der Entwicklung des Therapievolumens, Änderungen der Erstattungspolitik und wichtigen Leitlinienaktualisierungen validiert, was dazu beiträgt, unrealistische Sprünge frühzeitig zu erkennen. Bei auftretenden Abweichungen überprüften die Analysten die Umrechnungsschritte erneut, testeten die Preiseingaben nochmals und kontaktierten relevante Experten erneut, wenn die Veränderung mit Zugang, Generika oder einer wesentlichen klinischen Entwicklung zusammenhing.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige interne Überprüfungen, damit Annahmen und Berechnungen über Regionen und Zeiträume hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn eine wichtige Zulassung, ein Sicherheitsupdate, ein Preisereignis oder eine politische Änderung die behandelten Volumina oder die tatsächlichen Kosten beeinflussen kann. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Version des Modells und der Kommentierung erhalten.

Marktgröße für Hepatitis-Therapeutika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hepatitis-Therapeutika können sich unterscheiden, selbst wenn dieselbe Bezeichnung verwendet wird, da die zugrunde liegenden Abgrenzungen und Umrechnungsschritte nicht immer übereinstimmen. Unterschiede ergeben sich meist daraus, was als Behandlungswert gezählt wird, welche Hepatitis-Typen betont werden und wie Preiserosion und Zugangsänderungen in die Prognose einfließen.

Durch die Verfolgung des Aufbaus behandelter Patienten und der Aktualisierung der Regimenkosten hält Mordor Intelligence die Schätzung an der Umrechnung von Diagnose zu Behandlung verankert, anstatt sich hauptsächlich auf Umsatzmomentaufnahmen zu stützen, weshalb manche Herausgeber je nach Einbeziehung angrenzender Positionen und dem Zeitpunkt ihrer Preisannahmen etwas höher oder niedriger liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,44 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 17,36 Mrd. USD (2025) | Verwendet eine Basis von 2024 und wendet möglicherweise eine breitere Durchschnittsbildung für Preisgestaltung und Therapiedauer über verschiedene Regionen hinweg an, was länderspezifische Erstattungs- und Generika-Erosionsschritte glätten kann. |

| Branchenverlag B | 17,80 Mrd. USD (2025) | Stützt sich häufig auf optimistische Annahmen zur Marktdurchdringung und ein schnelleres Wachstum der behandelten Volumina, wobei der Preisverlauf hinsichtlich Listen-zu-Netto-Anpassungen und des Zeitpunkts der Generika-Auswirkungen weniger explizit sein kann. |

Die Spanne ist nicht sehr groß, lässt sich aber erklären, sobald Geltungsbereich und Zeitpunkt der Eingabedaten offengelegt werden. Unser Ansatz bleibt nachvollziehbar, da jede Region auf eine behandelte Kohorte, einen Regimenmix und einen aktualisierten Kostenpfad zurückgeführt wird, was die Zahl leichter zu begründen und zu aktualisieren macht, wenn sich Zugang oder Preisgestaltung ändern.

Im Bericht beantwortete Schlüsselfragen

Wie gestalten staatliche Abonnementverträge den Zugang zu Hepatitis-Therapeutika?

Abonnementmodelle auf Staatsebene sichern feste Jahreszahlungen für unbegrenzte Arzneimittelversorgung, geben Kostenträgern Budgetsicherheit und ermöglichen Herstellern verlässliche Volumina. Diese Regelung beschleunigt die Behandlungsinitiierung bei unterversorgten Bevölkerungsgruppen und inspiriert ähnliche Rahmenbedingungen in anderen Hocheinkommensländern.

Warum vollzieht die Branche einen Wandel von der viralen Suppression hin zu Strategien zur funktionellen Heilung?

Suppressive Regime erfordern lebenslange Therapietreue und laufende Überwachung, während Protokolle zur funktionellen Heilung darauf abzielen, virale Antigene zu eliminieren und eine dauerhafte Immunkontrolle wiederherzustellen. Das Erreichen dieses Ergebnisses kann die Therapie verkürzen oder eliminieren, langfristige Lebererkrankungskosten senken und Wettbewerbsraum für Modalitäten der nächsten Generation eröffnen.

Welche Rolle spielen monoklonale Antikörper in aufkommenden Hepatitis-B-Regimen?

Neue polyklonale und bispezifische Antikörper können zirkulierende Oberflächenantigene neutralisieren und die Immunerkennung infizierter Hepatozyten verbessern. In Kombination mit Kapsid-Inhibitoren oder siRNA-Wirkstoffen bilden sie Mehrfachmechanismus-Kombinationen, die die Wahrscheinlichkeit eines anhaltenden Antigenverlusts erhöhen.

Wie verändert die Tele-Hepatologie das Patientenengagement und die Therapietreue?

Virtuelle Beratungsprogramme integrieren Screening, Verschreibung und Nachsorgebesuche auf einer einzigen Plattform und reduzieren Reisebelastungen und Wartezeiten. Frühe Pilotprojekte berichten von deutlich höheren Einschreibungs- und Abschlussraten im Vergleich zu traditionellen Überweisungspfaden, was die digitale Bereitstellung zu einem wichtigen Wettbewerbsdifferenziator macht.

Auf welche Weise beeinflussen Erstattungsrichtlinien die Therapieauswahl in Europa?

Ergebnisbasierte Vereinbarungen knüpfen die Zahlung an die reale virale Elimination und veranlassen Kliniker, Regime mit robuster Wirksamkeit über Genotypen und Patientenprofile hinweg zu bevorzugen. Dies hat die schnelle Einführung kurzfristiger pangenotypischer Optionen gefördert und Anreize für Unternehmen geschaffen, Nachmarktnachweise zu generieren.

Welche Lieferkettenüberlegungen sind für Hersteller von Hepatitis-Arzneimitteln, die auf Schwellenmärkte abzielen, entscheidend?

Die Produktion von Wirkstoffvorstufen ist stark in einer Handvoll Länder konzentriert, was lokalisierte Störungen zu einem erheblichen Risiko macht. Die Diversifizierung der Beschaffung, der Aufbau regionaler Formulierungszentren und die Einführung von Blockchain-basiertem Tracking helfen, die Kontinuität zu sichern und das Vertrauen der Kostenträger in den langfristigen Zugang zu stärken.

Seite zuletzt aktualisiert am: