Marktgröße und Marktanteil für Immunsuppressiva bei Organtransplantationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

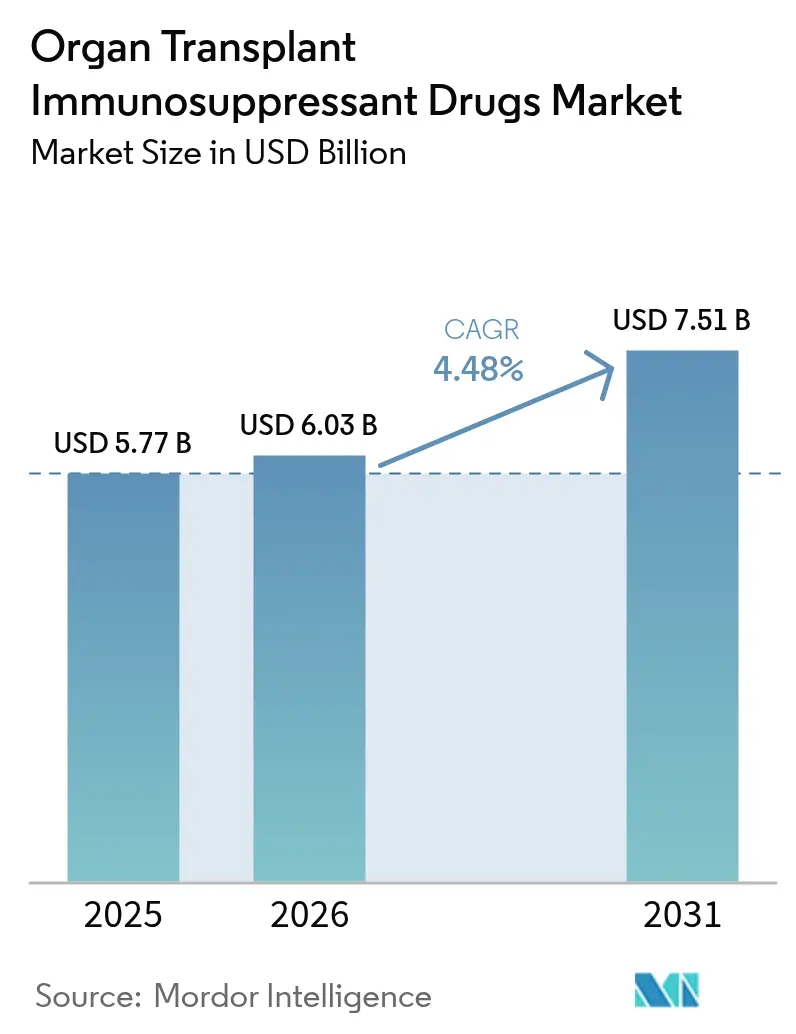

| Marktgröße (2026) | 6.03 Milliarden US-Dollar |

| Marktgröße (2031) | 7.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immunsuppressiva bei Organtransplantationen von Mordor Intelligence

Die Marktgröße für Immunsuppressiva bei Organtransplantationen wird im Jahr 2026 auf USD 6,03 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,77 Milliarden, mit Projektionen für 2031 von USD 7,51 Milliarden, was einem Wachstum von 4,48 % CAGR über den Zeitraum 2026–2031 entspricht. Stabile Transplantationsvolumina, Rekordmeilensteine bei der Organspende und kontinuierliche Protokollaktualisierungen stützen die Expansion. Beschleunigte Zulassungen kostensparender Generika erweitern den Patientenzugang, während nephronschonende Therapieschemata und Ex-vivo-Perfusionstechnologien die klinischen Ergebnisse verbessern. Digitale Abgabekanäle, Präzisionsdiagnostik und KI-gestützte Dosierung stärken die Nachfrage weiter, trotz zunehmendem Kostendruck und Spendermangel. Nordamerika behält die Führungsposition beim Volumen, doch der rasche Ausbau von Programmen im asiatisch-pazifischen Raum definiert die geografische Dynamik neu und treibt den Markt für Immunsuppressiva bei Organtransplantationen bis zum Ende des Jahrzehnts zu einem nachhaltigen mittleren einstelligen Wachstum.

Wichtigste Erkenntnisse des Berichts

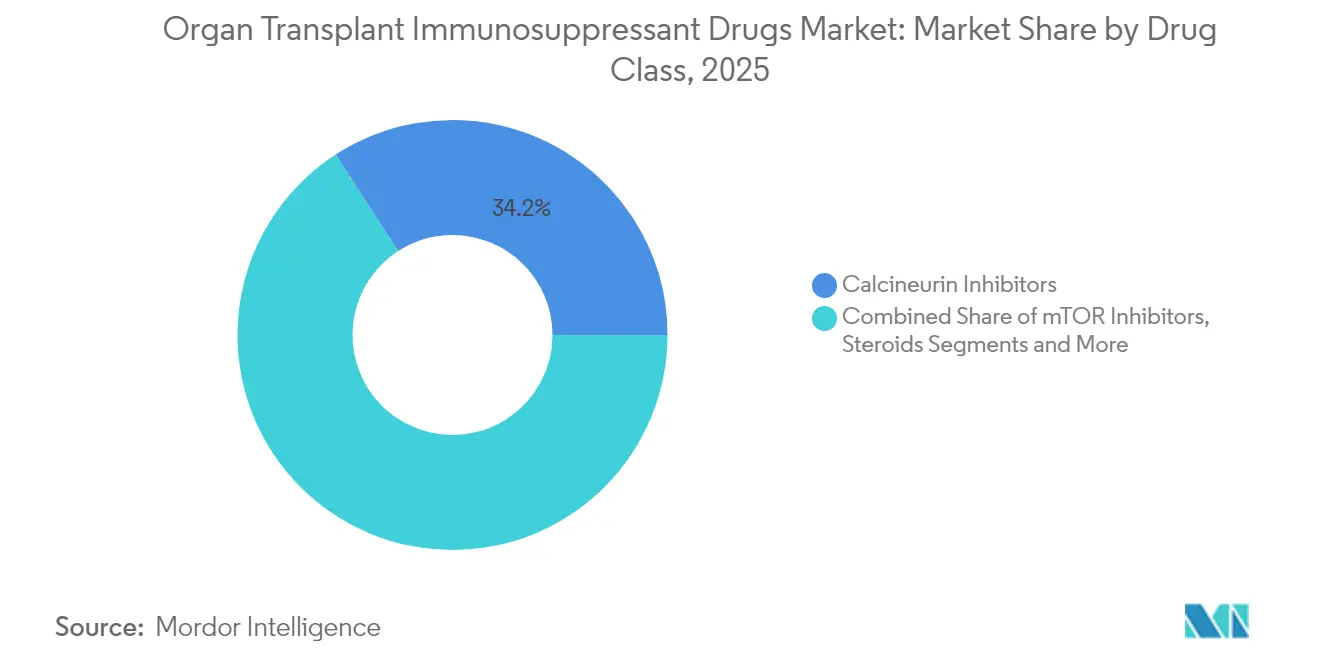

- Nach Wirkstoffklasse führten Calcineurin-Inhibitoren mit einem Marktanteil von 34,15 % am Markt für Immunsuppressiva bei Organtransplantationen im Jahr 2025; mTOR-Inhibitoren werden voraussichtlich die höchste CAGR von 9,72 % bis 2031 verzeichnen.

- Nach Transplantationstyp entfielen Niereneingriffe auf 61,05 % der Marktgröße für Immunsuppressiva bei Organtransplantationen im Jahr 2025, während Lungentransplantationen mit einer CAGR von 9,68 % wachsen sollen.

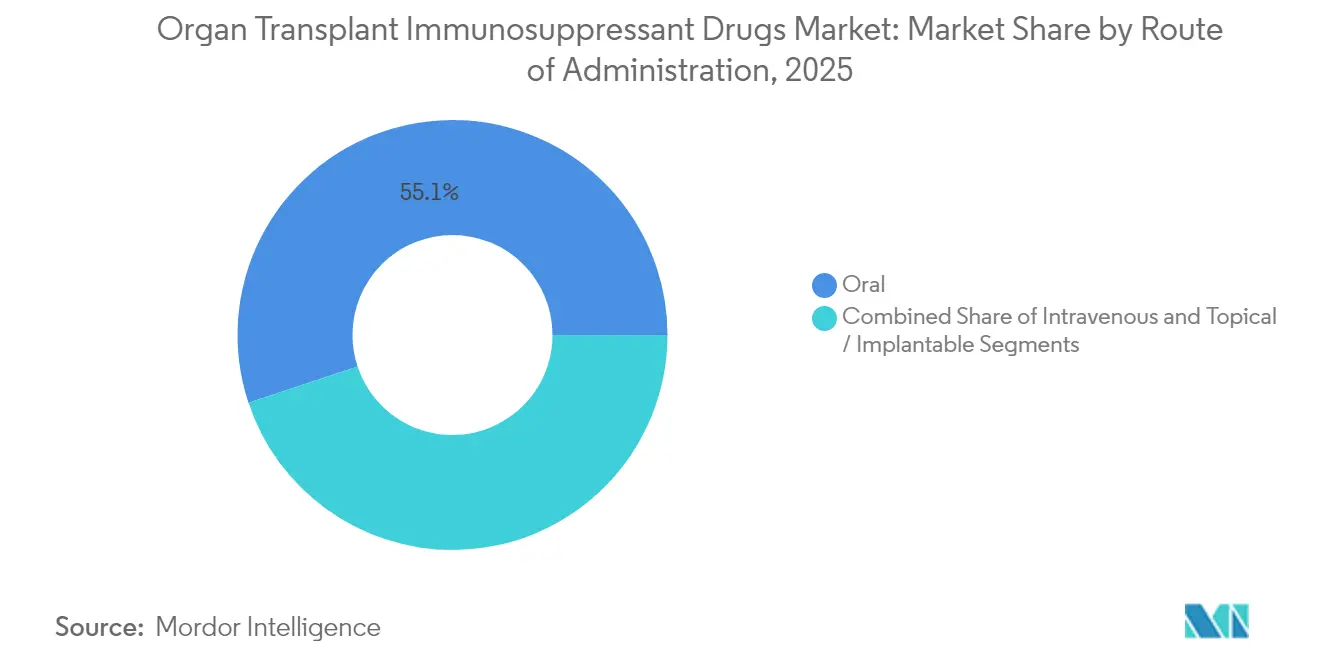

- Nach Verabreichungsweg entfielen orale Formulierungen auf einen Umsatzanteil von 55,10 % am Markt für Immunsuppressiva bei Organtransplantationen im Jahr 2025; die intravenöse Verabreichung wächst mit einer CAGR von 9,05 %.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 59,55 % an der Marktgröße für Immunsuppressiva bei Organtransplantationen; Online-Apotheken werden voraussichtlich mit einer CAGR von 9,77 % wachsen.

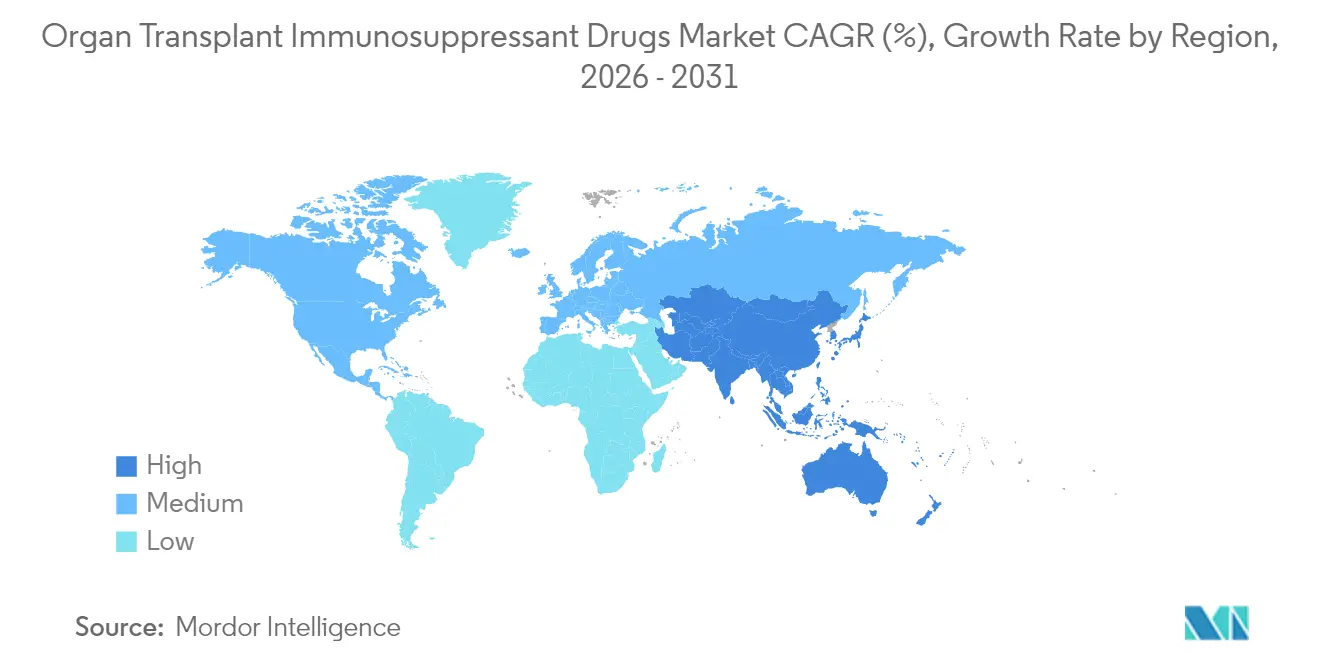

- Nach Geografie erfasste Nordamerika im Jahr 2025 42,30 % des Marktanteils für Immunsuppressiva bei Organtransplantationen, während der asiatisch-pazifische Raum mit einer CAGR von 8,84 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Immunsuppressiva bei Organtransplantationen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Organversagen steigert Transplantationen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Zulassungen von generischem Tacrolimus und MMF | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbesserte HLA-Typisierung und Transplantationsdiagnostik | +0.6% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einführung von Ex-vivo-Organperfusionssystemen | +0.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Implantierbare lokale Abgabesysteme reduzieren Toxizität | +0.3% | Nordamerika und Europa, forschungsgetriebene Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Organversagen steigert Transplantationen

Zunehmende Inzidenzen von Nierenerkrankungen im Endstadium, Lebererkrankungen, Herzerkrankungen und Lungenerkrankungen treiben die Operationsvolumina und damit die Nachfrage nach Immunsuppressiva an. Mehr als 37 Millionen Amerikaner leben mit chronischer Nierenerkrankung, während COVID-19 die Lebermorbidität verschlimmerte. Die alternde Bevölkerung vertieft den Kandidatenpool und erfordert intensivere Therapieschemata, da ältere Patienten eine verminderte Immunresilienz aufweisen. Frühe Diagnostik erkennt Organversagen früher und speist Transplantationspipelines, die einst als unerreichbar galten. Systeme zur Kompatibilitätsabgleichung auf Basis künstlicher Intelligenz sagen nun die Kompatibilität mit einer Genauigkeit von 98 % voraus, reduzieren Abstoßungsereignisse und optimieren Dosierungsprotokolle, wodurch sich verstärkende Nachfragezyklen entstehen.

Schnelle Zulassungen von generischem Tacrolimus und MMF

Die Einführung mehrerer Tacrolimus- und Mycophenolatmofetil-Generika senkt die Therapiekosten erheblich, sodass Kostenträger mehr Empfänger innerhalb fester Budgets behandeln können. Die Medicare-Part-D-Ausgaben für wichtige Arzneimittel sanken nach aufeinanderfolgenden Generika-Markteinführungen um 48–67 %, und gebrauchsfertige orale Suspensionen erweiterten den pädiatrischen Zugang. Dennoch unterstreicht die jüngste BX-Bewertung der FDA für eine Tacrolimus-Charge von Accord Healthcare die Wachsamkeit gegenüber der Bioäquivalenz. Die Preisreduzierung ist besonders entscheidend in Schwellenländern, wo die Arzneimittelausgaben nach wie vor das primäre Hindernis für die Therapietreue nach der Operation darstellen[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Tacrolimus-Kapseln, hergestellt von Accord Healthcare Inc.," pshp.org.

Verbesserte HLA-Typisierung und Transplantationsdiagnostik

Die Sequenzierung der nächsten Generation liefert hochauflösende HLA-Daten und deckt geringfügige Kompatibilitätsnuancen auf, die durch Serologie nicht nachweisbar sind. Virtuelle Kreuzproben-Systeme verkürzen die Kaltischämiezeit, während molekulare Algorithmen wie PIRCHE-II Eplet-Mismatches quantifizieren und das Abstoßungsrisiko abschätzen. Das Screening auf Nicht-HLA-Antikörper, das an großen Zentren mittlerweile routinemäßig durchgeführt wird, identifiziert neuartige Abstoßungswege und leitet Kliniker zu individualisierten, oft weniger toxischen Therapieschemata. Diese Präzision verringert das Risiko eines Transplantatverlusts und erhält die langfristige Nachfrage nach Erhaltungsmedikamenten aufrecht.

Einführung von Ex-vivo-Organperfusionssystemen

Die normotherme Perfusion konditioniert marginale Organe und erweitert das Angebot. Das Programm in Ontario steigerte die Lungentransplantationsvolumina und verkürzte die Wartelisten; ähnliche Studien zur Leberentfettung sind im Gange. Eine bessere Organqualität begrenzt den Ischämie-Reperfusionsschaden, dämpft Spitzen bei der Induktionsdosis und ermöglicht reibungslosere Erhaltungsphasen, die weiterhin auf eine stetige Immunsuppression angewiesen sind. Krankenhäuser in Nordamerika und Europa budgetieren Perfusionsplattformen nun als standardmäßige Kapitalausgaben, und Zentren im asiatisch-pazifischen Raum beginnen mit der Einführung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe lebenslange Kosten von Mehrfachmedikamenten-Therapieschemata | -1.1% | Global, am ausgeprägtesten in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an Spenderorganen | -0.9% | Global, akut in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Umstieg auf CNI-schonende Protokolle senkt Volumina | -0.7% | Nordamerika und Europa, forschungsgetriebene Einführung | Mittelfristig (2–4 Jahre) |

| Aufkommende Xenotransplantation könnte die Nachfrage stören | -0.5% | Zunächst Nordamerika, globales Expansionspotenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe lebenslange Kosten von Mehrfachmedikamenten-Therapieschemata

Jährliche Therapiekosten von über USD 30.000 pro US-amerikanischem Leberempfänger belasten Kostenträger und Patienten gleichermaßen. Die Medicare-Deckung endet drei Jahre nach der Operation, sodass 32 % der Empfänger mittleren Alters ohne ausreichende Arzneimittelversicherung dastehen. Komplikationsbedingte Krankenhausaufenthalte treiben die Kosten für das Gesundheitssystem weiter in die Höhe und veranlassen Forderungen nach einer Ausweitung der öffentlichen Erstattung, die wirtschaftliche Modelle als sowohl kostensparend als auch lebensqualitätsverbessernd ausweisen. In Ländern mit niedrigem und mittlerem Einkommen zwingt die Eigenbeteiligung häufig zur Dosisreduzierung, was die Ergebnisse untergräbt und die Marktexpansion für Immunsuppressiva bei Organtransplantationen einschränkt.

Chronischer Mangel an Spenderorganen

Trotz Innovationen hinkt das Spenderangebot dem Bedarf hinterher: 103.000 US-amerikanische Patienten warten auf Organe, und etwa 6.000 sterben jährlich auf den Wartelisten. Indiens Spendenrate bleibt unter 1 PMP, und ethnische Minderheiten weltweit warten länger. Die Knappheit begrenzt die Transplantationszahlen und setzt dem Markt für Immunsuppressiva bei Organtransplantationen eine strukturelle Obergrenze, selbst wenn Diagnostik und Arzneimittel Fortschritte machen. Programme für Spender mit erweiterten Kriterien und Perfusionstechnologie helfen, aber demografische und kulturelle Hürden bleiben bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: mTOR-Inhibitoren gewinnen gegenüber Calcineurin-Standards an Dynamik

Calcineurin-Inhibitoren hielten im Jahr 2025 einen Umsatzanteil von 34,15 % und bildeten das Fundament des Marktes für Immunsuppressiva bei Organtransplantationen. Bewährte Wirkstoffe wie Tacrolimus bleiben für die meisten Transplantattypen die Erstlinientherapie. Dennoch befinden sich mTOR-Inhibitoren auf einem Wachstumspfad von 9,72 % CAGR aufgrund nephronschonender und kardiometabolischer Vorteile. Eine frühe Umstellung auf Everolimus innerhalb von 12 Monaten nach Lebertransplantation verbesserte die Nierenfunktion bei 55 % der Patienten. Eine Rapamycin-basierte Vierfachtherapie erzielte ein 20-Jahres-Transplantatüberleben von 20,9 % und übertraf damit Tacrolimus-Benchmarks. Ko-Stimulationsblocker wie Belatacept und Antiproliferativa wie Mycophenolsäuren ergänzen die therapeutischen Grundlagen, während die Antikörperinduktion für Hochrisikoempfänger situationsabhängig bleibt.

Neuartige Abgabesysteme katalysieren das Wachstum. Selbstassemblierende Rapamycin-Nanopartikel erhalten Plasmakonzentrationen bei geringerer systemischer Toxizität aufrecht, und pegylierte CD28-zielende Fragmente (VEL-101) schreiten durch Phase 2 voran. Mit zunehmender Generika-Durchdringung und auslaufenden Patenten wird der Preiswettbewerb zunehmen, aber Innovationen bei gezielten oder lokalisierten Formulierungen sollten den Margendrück ausgleichen und den mittelfristigen Wachstumsausblick des Marktes für Immunsuppressiva bei Organtransplantationen stärken.

Nach Transplantationstyp: Lungeneingriffe beschleunigen sich durch Perfusionsdurchbrüche

Nierentransplantate dominierten im Jahr 2025 weiterhin mit 61,05 % der Marktgröße für Immunsuppressiva bei Organtransplantationen, gestützt durch ausgereifte Protokolle und eine hohe Krankheitsprävalenz. Lungentransplantationen verzeichnen jedoch die stärkste CAGR von 9,68 %. Die normotherme Ex-vivo-Perfusion hebt marginale Lungen auf transplantationsfähigen Status und eliminiert primäre Transplantatdysfunktion in Kohorten nach Kreislauftod-Spende. Herzransplantationsprogramme nutzen die veno-arterielle ECMO-Unterstützung bei akuter Dysfunktion und steigern das Einjahresüberleben. Leber- und Pankreasvolumina wachsen stetig, stehen aber im Wettbewerb mit sich entwickelnden nicht-chirurgischen Krankheitsmanagementoptionen. Stammzelltransplantationen und vaskularisierte Komposit-Allotransplantate übernehmen maßgeschneiderte Immunmodulation, was auf künftige Nischennachfragebereiche innerhalb des breiteren Marktes für Immunsuppressiva bei Organtransplantationen hindeutet.

Das Wachstum bei Lungen- und aufkommenden Kompositeingriffen wird die Gesamttherapievolumina trotz Xenotransplantationsexperimenten weiter steigen lassen, deren Erfolg entweder den Bedarf an Erhaltungsmedikamenten dämpfen oder neue Induktionsnischen schaffen könnte, wenn die Grenzen menschlicher Transplantate bestehen bleiben.

Nach Verabreichungsweg: Intravenöse Präzision nimmt zu, aber orale Therapieschemata bleiben das Kernstück

Orale Darreichungsformen entfielen im Jahr 2025 auf 55,10 % des Umsatzes und bildeten die Grundlage der routinemäßigen ambulanten Erhaltungstherapie. Intravenöse Optionen entwickeln sich mit einer CAGR von 9,05 %, da Transplantationszentren in frühen postoperativen Phasen und bei Abstoßungsepisoden auf Präzisionsinfusionen setzen. Der Marktanteil intravenöser Wirkstoffe am Markt für Immunsuppressiva bei Organtransplantationen weitet sich daher aus, obwohl patientenfreundliche orale Suspensionen wie das FDA-zugelassene Myhibbin sicherstellen, dass die orale Verabreichung das Fundament bleibt.

Langfristig versprechen implantierbare Scheiben mit einer 100-tägigen Tacrolimus-Freisetzung und biologisch abbaubare Hydrogele für eine lokalisierte Therapie, die Therapietreue und Sicherheit neu zu definieren. Nanopartikel- und Makrophagenmembrantechnologien veranschaulichen ferner die Innovationspipeline bei der Verabreichung, die die Pharmakokinetik neu gestalten und gleichzeitig den Marktwert erhalten soll.

Nach Vertriebskanal: Digitale Abgabe skaliert, während Krankenhausapotheken die Kontrolle behalten

Krankenhausapotheken kontrollierten im Jahr 2025 59,55 % des weltweiten Umsatzes, was die Komplexität der Medikamententitrierung nach der Operation widerspiegelt. Online-Kanäle expandieren jedoch mit einer CAGR von 9,77 %, katalysiert durch die Normalisierung der Telemedizin in der Pandemiezeit und das wachsende Komfort der Patienten mit Fernverschreibungen. Einzelhandelsapotheken behalten ihre Relevanz für stabile Empfänger, doch spezialisierte digitale Portale mit integrierter Therapietreue-Unterstützung und Direktliefermodellen vom Hersteller dürften inkrementelle Anteile am Markt für Immunsuppressiva bei Organtransplantationen gewinnen.

Telemedizin hat die Medikationsfehlerquoten bei Nierenempfängern gesenkt und die Nachsorge-Compliance verbessert. KI-gesteuerte Portale, die Dosierungsdaten mit tragbarer Biometrie verknüpfen, stellen die nächste Welle der Servicedifferenzierung dar und werden voraussichtlich die Durchdringung des Online-Kanals beschleunigen, ohne Krankenhausapotheken bei der Induktionstherapie zu verdrängen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 42,30 % des Umsatzes auf der Grundlage von 46.000 Transplantationen und umfassender Kostenträgerdeckung. Die Vereinigten Staaten verzeichnen eine hohe Tacrolimus-Nutzung trotz zunehmender Generika-Substitution, und Kanadas frühe Einführung der maschinellen Perfusion steigert die Volumina weiter. Europa verzeichnet ein ausgewogenes Wachstum, obwohl Erstattungsreformen und Debatten über die grenzüberschreitende Harmonisierung den Zugang in kleineren Mitgliedstaaten prägen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Beitragszahler mit einer CAGR von 8,84 %. Chinas staatlich gefördertes Transplantationsnetzwerk, Indiens 13.426 Nierenoperationen im Jahr 2023 und Japans Zulassung von LIVTENCITY für CMV nach Transplantation veranschaulichen allesamt die Dynamik. Verbesserungen in der regulatorischen Klarheit, die Digitalisierung von Spenderregistern und die Ausweitung der Versicherungsdeckung unterstreichen einen strukturellen Wandel, der den Anteil der Region am Markt für Immunsuppressiva bei Organtransplantationen bis 2031 erhöhen wird.

Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber strategisch bedeutsam. Brasiliens etablierte Leber- und Nierenzentren bilden das Fundament des südamerikanischen Fortschritts, während Saudi-Arabien und Südafrika die regionale Einführung von Perfusionssystemen vorantreiben. Begrenzte Spenderpools und Finanzierungsengpässe dämpfen die Einführung, aber gezielte öffentlich-private Partnerschaften könnten im späteren Prognosezeitraum inkrementelle Chancen für den Markt für Immunsuppressiva bei Organtransplantationen erschließen.

Wettbewerbslandschaft

Der Markt für Immunsuppressiva bei Organtransplantationen weist eine moderate Konzentration auf. Tacrolimus-, Ciclosporin-, Mycophenolat-, Sirolimus- und Everolimus-Franchises werden von einer Handvoll globaler Großunternehmen gehalten, die umfangreiche Patentportfolios, regulatorisches Fachwissen und Fertigungsvorteile nutzen. Lebenszyklus-Verlängerungen basieren auf einmal täglicher oder retardierter Dosierung sowie Kombinationen mit festem Verhältnis. Defensive Strategien umfassen autorisierte Generika und selektive Preissenkungen, um Drittanbieter abzuwehren.

Patentabläufe treiben jedoch eine zunehmende Generika-Durchdringung voran – Tacrolimus-Generika stiegen in Bayern innerhalb eines Jahres von 15,2 % auf 22,7 % –, was die Margen der Originalhersteller unter Druck setzt. Innovator-Pipelines kontern mit gezielten Biologika wie CD28-Antagonisten (VEL-101) und CD38-Antikörpern (Felzartamab) sowie lokalen Abgabeimplantaten, die die Differenzierung neu definieren könnten. Akquisitionen – Biogens Kauf von Human Immunology Biosciences im Jahr 2024 – und Co-Entwicklungsallianzen sind typisch für das Rennen um eine breitere mechanistische Vielfalt und nachhaltige Umsätze.

Regulierungsbehörden bleiben einflussreiche Schiedsrichter. FDA-Entscheidungen zu Bioäquivalenzbewertungen, pädiatrischer Exklusivität und Patentlaufzeitverlängerungen verändern die Markteinführungszeitpläne. Nachmarktverpflichtungen, insbesondere pharmakoepidemologische Sicherheitsstudien, belasten die Ressourcenplanung erheblich. Sollten Xenotransplantationsversuche reifen, könnten sie die Wettbewerbslandschaft neu definieren, indem sie den Bedarf an Erhaltungsdosen reduzieren oder die Forschung und Entwicklung auf akute Immunmodulation umlenken.

Marktführer für Immunsuppressiva bei Organtransplantationen

Astellas Pharma, Inc

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

Sanofi SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Biogen startete die Phase-3-Studie TRANSCEND mit Felzartamab bei später antikörpervermittelter Nierenabstoßung und schloss 120 Patienten ein.

- April 2025: Die Universität Kyoto berichtete über positive mittelfristige Daten aus der ersten allogenen iPS-Zell-abgeleiteten dopaminergen Vorläufertransplantation unter Verwendung von Tacrolimus-Immunsuppression.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Immunsuppressiva bei Organtransplantationen als alle Marken- und Generika-Systemwirkstoffe, einschließlich Calcineurin-Inhibitoren, mTOR-Inhibitoren, Antiproliferativa, Kortikosteroide, Ko-Stimulationsblocker und antikörperbasierte Therapien, die zur Vorbeugung oder Behandlung von Abstoßungen nach Solid-Organ- oder hämatopoetischer Stammzelltransplantation verschrieben werden.

Ausschlüsse aus dem Umfang: Unterstützende Biologika für die Graft-versus-Host-Erkrankung, Zell- oder Gen-Toleranzprotokolle sowie chirurgische Geräte sind ausgeschlossen.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Calcineurin-Inhibitoren

- Antiproliferative Wirkstoffe (IMPDH-Inhibitoren)

- mTOR-Inhibitoren

- Steroide

- Ko-Stimulationsblocker (Belatacept)

- Polyklonale/Monoklonale Antikörper

- Andere Klassen

- Nach Transplantationstyp

- Niere

- Leber

- Herz

- Lunge

- Pankreas

- Knochenmark / Hämatopoetische Stammzelltransplantation

- Andere Typen

- Nach Verabreichungsweg

- Oral

- Intravenös

- Topisch / Implantierbar

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führten mehrere Interviews mit Transplantationschirurgen, Krankenhausapothekern, Kostenträgern und Patientenvertretern in Nordamerika, Europa und Asien durch. Diese Gespräche validierten Therapieschema-Wechsel hin zu CNI-schonenden Protokollen, erwartete Generika-Erosionsraten und Erstattungsobergrenzen, während kurze Umfragen unter Post-Transplantationspatienten die Realitäten der Therapietreue und Dosisanpassung beleuchteten.

Desk-Research

Wir konsolidierten zunächst Transplantationszahlen aus Quellen wie dem Globalen Observatorium für Organspende und Transplantation, dem United Network for Organ Sharing, Eurotransplant und Chinas COTRS; diese Eingriffvolumina bilden die Grundlage der Nachfrage nach Organtyp. Unser Team durchsuchte dann regulatorische Zulassungsdatenbanken, Krankenhausbeschaffungs-Dashboards und Unternehmens-10-Ks nach Preiskurven, Kennzeichnungsänderungen und Umsatzaufteilungen, während begutachtete Fachzeitschriften die sich entwickelnden Erhaltungstherapieschemata klärten.

Mordor-Analysten ergänzten diese Eingaben durch Zollversanddaten, Volza-Importdaten, Dow Jones Factiva-Artikel und Questel-Patentbenachrichtigungen, um die Pipeline-Tiefe und Generika-Aktivität zu beurteilen. Diese Liste ist illustrativ und nicht erschöpfend; zusätzliche öffentliche und Abonnement-Datensätze flossen in feinere Validierungen ein.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion. Jährliche Transplantationszahlen werden mit protokollspezifischen Erhaltungstagvolumina und gewichteten durchschnittlichen Verkaufspreisen multipliziert, um eine vorläufige Nachfrage zu generieren. Wir verwenden dann Stichproben von Krankenhauseinkaufsprüfungen und Umsatzoffenlegungen der Hersteller als Bottom-up-Überprüfungen, die die Gesamtwerte verfeinern. Wichtige Modellvariablen, einschließlich Transplantatüberlebenskurven, Generika-Durchdringungsverläufe, Wachstum der Organverfügbarkeit und Einführung von Einmal-täglich-Formulierungen, fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Datenlücken werden durch anteilige Hochrechnung dünner Länderreihen anhand regionaler Eingriffsverhältnisse vor dem abschließenden Benchmarking geschlossen.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse werden einer Varianzprüfung anhand historischer CAGR-Bänder und Preis-Volumen-Elastizitätsnormen unterzogen, gefolgt von einer mehrstufigen Analysten-Überprüfung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Arzneimittelmarkteinführungen, politische Veränderungen oder Währungsschwankungen die Basisdaten wesentlich verändern.

Warum unsere Ausgangsbasis für Immunsuppressiva bei Organtransplantationen Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Arzneimittelkörbe, Transplantationsumgebungen und Währungsdeflatoren auswählen. Durch die Verankerung der Zahlen an verifizierten Eingriffszahlen und geprüften Einkaufspreisen bietet Mordor Intelligence einen verlässlichen Referenzpunkt.

Wichtige Lückenursachen, die wir beobachten, umfassen einige Verlage, die Antikörper-Induktionsdosen weglassen, andere, die von konstanten Generikapreisen ausgehen, und mehrere, die sich auf eine teilweise Länderabdeckung ohne Währungsumrechnung zur Jahresmitte stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 5,77 Mrd. (2025) | ||

| USD 5,51 Mrd. (2024) | Globale Unternehmensberatung A | Schließt Antikörpermedikamente aus; stützt sich auf Listenpreise |

| USD 5,60 Mrd. (2024) | Branchenjournal B | Keine routenspezifischen Volumenaufteilungen; begrenzte Geografie |

| USD 5,55 Mrd. (2024) | Gesundheits-Denkfabrik C | Verwendet Abrechnungsdaten aus nur fünf Ländern |

Der Vergleich zeigt, dass wir durch die Kombination einer breiten geografischen Abdeckung mit transparenter Variablenverfolgung eine ausgewogene, nachvollziehbare Ausgangsbasis bieten, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Immunsuppressiva bei Organtransplantationen?

Der Markt beläuft sich im Jahr 2026 auf USD 6,03 Milliarden und wird voraussichtlich bis 2031 USD 7,51 Milliarden erreichen, was einer CAGR von 4,48 % entspricht.

Welche Wirkstoffklasse wächst am schnellsten?

mTOR-Inhibitoren weisen das höchste Wachstum auf und entwickeln sich mit einer CAGR von 9,72 % aufgrund ihrer nierenschützenden und kardioprotektiven Profile.

Warum gilt der asiatisch-pazifische Raum als die dynamischste Region?

Expandierende Transplantationsprogramme in China, Indien und Japan sowie unterstützende regulatorische Reformen treiben eine CAGR von 8,84 % voran und übertreffen damit alle anderen Regionen.

Wie beeinflussen Generika die Marktökonomie?

Aufeinanderfolgende Zulassungen von Tacrolimus- und Mycophenolat-Generika haben die Medicare-Arzneimittelausgaben um bis zu 67 % gesenkt, den Patientenzugang erweitert und gleichzeitig den Preiswettbewerb intensiviert.

Könnte die Xenotransplantation die Nachfrage nach Immunsuppressiva verringern?

Frühe Versuche mit Schweinenieren sind vielversprechend, bleiben aber experimentell; jede langfristige Auswirkung auf die Volumina der Erhaltungsmedikamente wird von dauerhaftem klinischen Erfolg und regulatorischer Anerkennung abhängen.

Seite zuletzt aktualisiert am: