Größe und Marktanteil des Marktes für Herztransplantations-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herztransplantations-Therapeutika von Mordor Intelligence

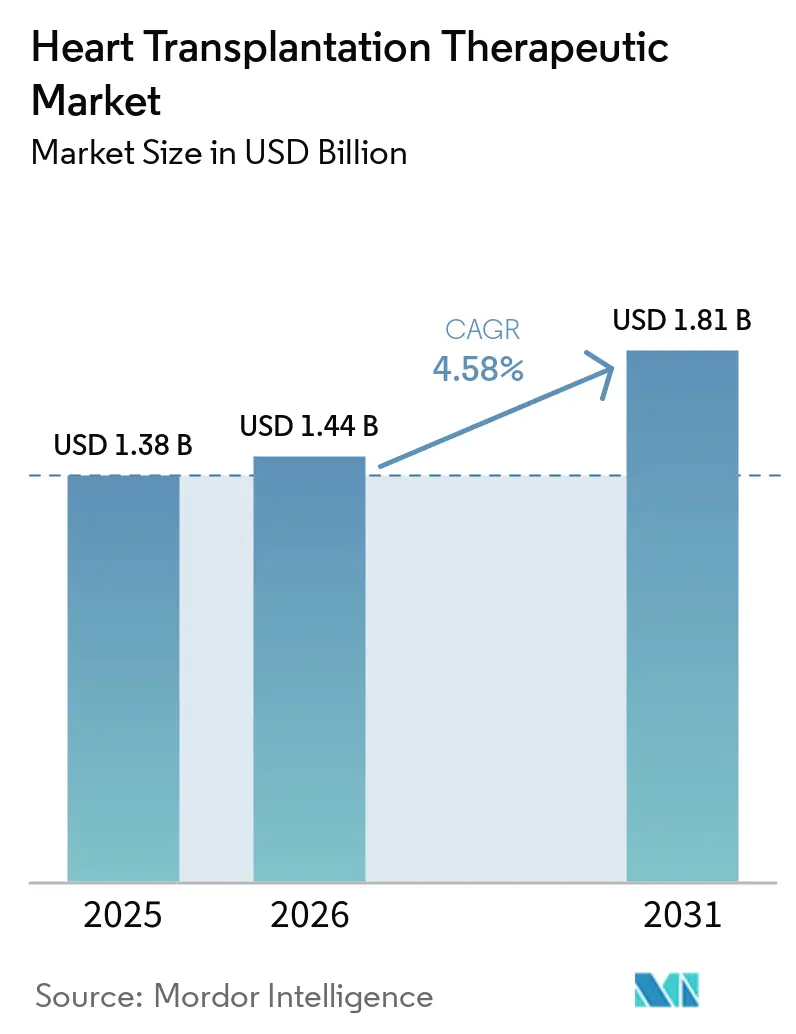

Die Größe des Marktes für Herztransplantations-Therapeutika wird voraussichtlich von 1,38 Milliarden USD im Jahr 2025 auf 1,44 Milliarden USD im Jahr 2026 steigen und bis 2031 1,81 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,58 % über den Zeitraum 2026–2031 entspricht.

Der Markt für Herztransplantations-Therapeutika expandiert aufgrund der langen Behandlungszyklen, die mit jeder Transplantation verbunden sind und über die Operation hinaus in jahrelange Erhaltungstherapie reichen. Im Jahr 2024 wurden in 59 Ländern 10.287 Herztransplantationen durchgeführt, wobei führende Zentren wie Vanderbilt im Jahr 2025 210 Transplantationen bei Erwachsenen und Kindern vornahmen. Das Marktwachstum wird durch verbesserte Abstoßungsüberwachung, einen verstärkten Einsatz antiinfektiver Prophylaxe und strukturierte Behandlungspfade in hochvolumigen akademischen Krankenhäusern unterstützt. Der Wettbewerb im Markt ist aufgeteilt zwischen Generikaherstellern, die sich auf Tacrolimus und verwandte Therapien konzentrieren, und einem Premiumsegment, das auf zielgerichtete Biologika, biomarkergesteuerte Dosierung und Transplantationserhaltungstechnologien ausgerichtet ist.

Wichtigste Erkenntnisse des Berichts

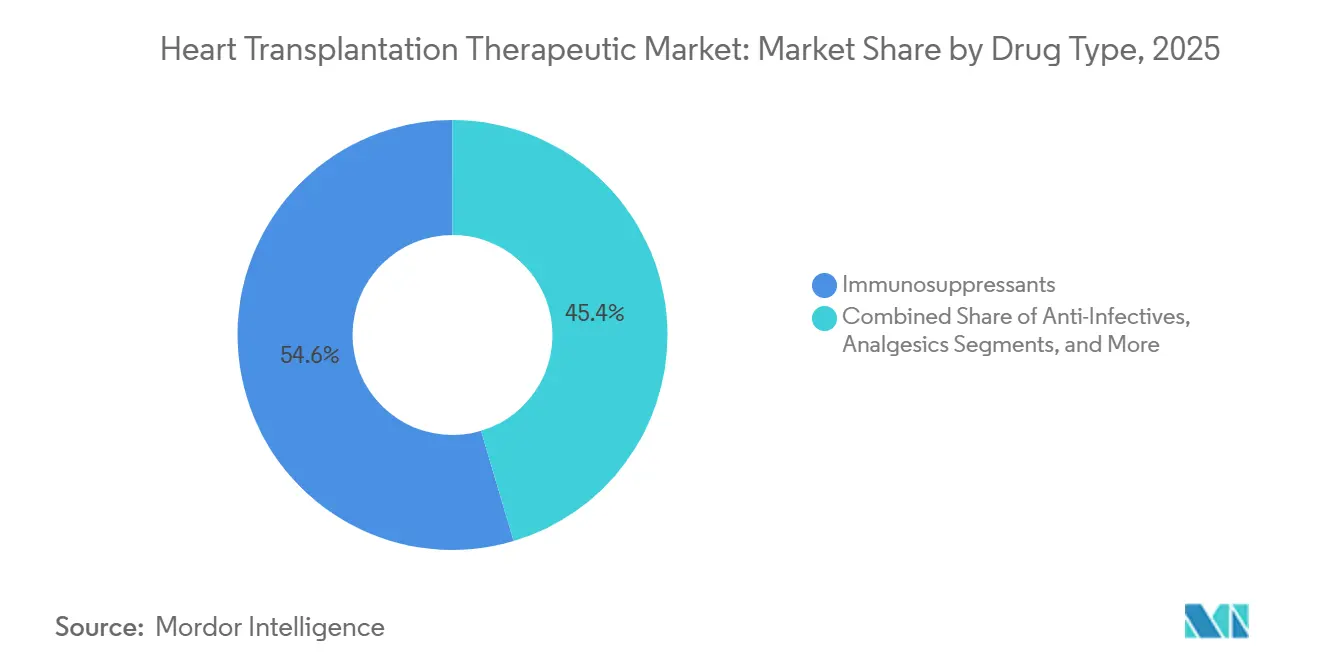

- Nach Arzneimitteltyp hielten Immunsuppressiva im Jahr 2025 einen Umsatzanteil von 54,60 %, während Antiinfektiva bis 2031 voraussichtlich mit einer CAGR von 6,90 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 61,30 % des Umsatzes auf Krankenhausapotheken, während Online-Apotheken bis 2031 voraussichtlich die höchste CAGR von 5,95 % verzeichnen werden.

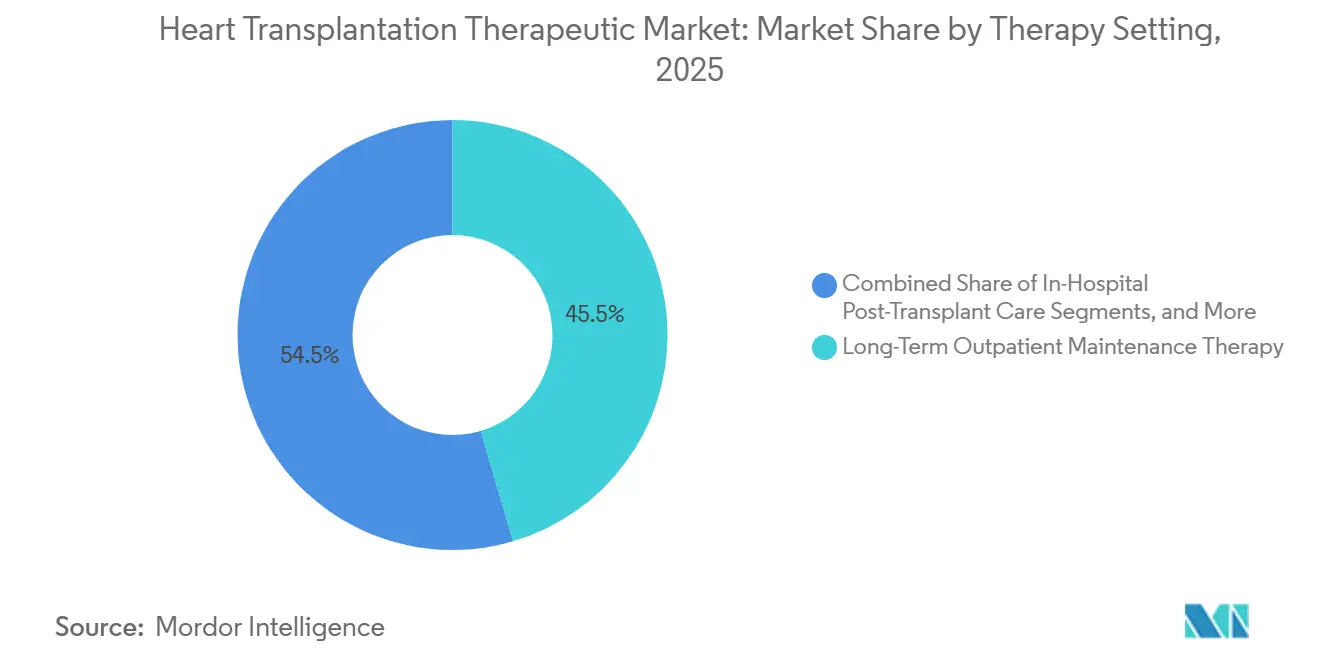

- Nach Therapieumfeld entfiel im Jahr 2025 ein Umsatzanteil von 45,45 % auf die langfristige ambulante Erhaltungstherapie, während die stationäre Versorgung nach der Transplantation bis 2031 voraussichtlich mit einer CAGR von 7,69 % wachsen wird.

- Nach Patientenaltersgruppe repräsentierten Erwachsene im Jahr 2025 65,45 % des Umsatzes und werden bis 2031 voraussichtlich auch die höchste CAGR von 7,45 % erzielen.

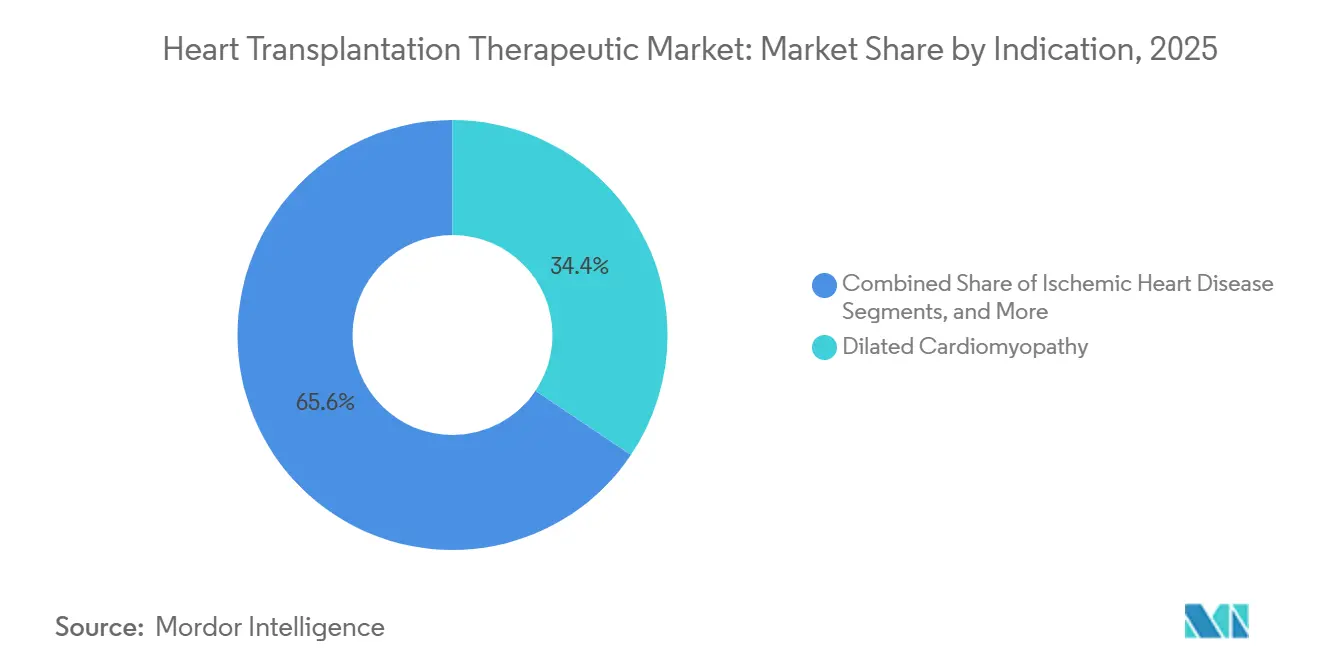

- Nach Indikation führte die dilatative Kardiomyopathie mit einem Umsatzanteil von 34,44 % im Jahr 2025, während die hypertrophe Kardiomyopathie bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen wird.

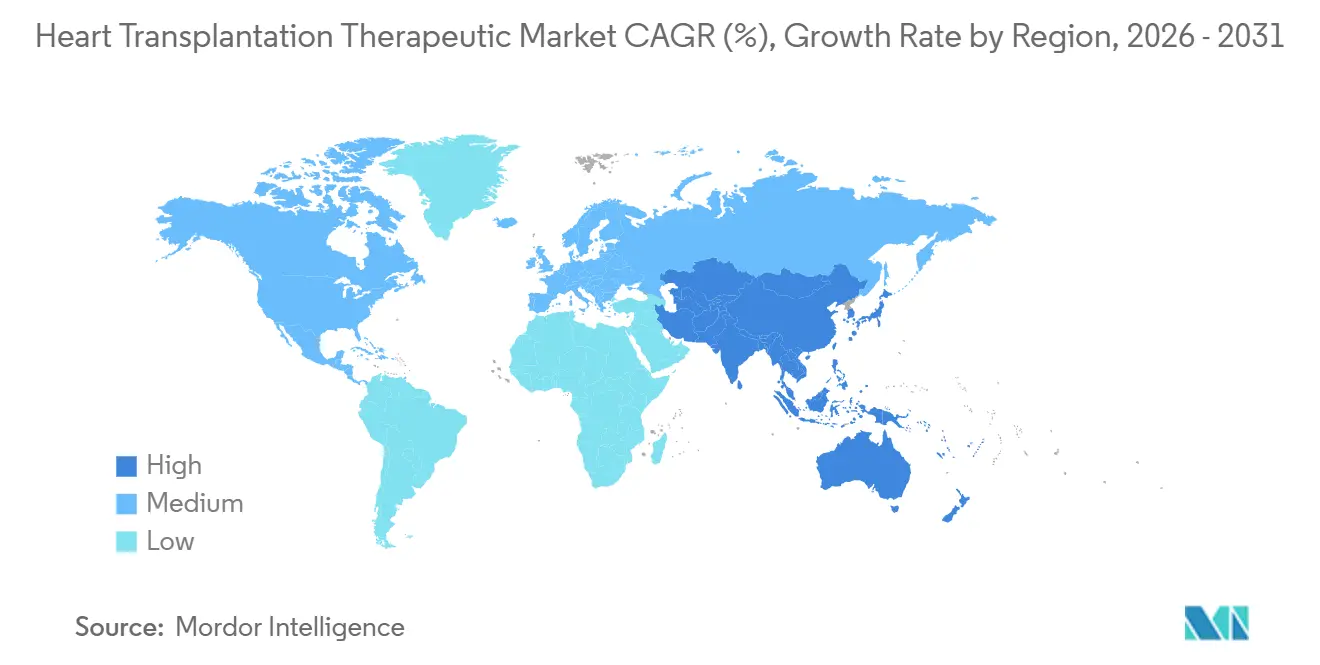

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 40,65 % am Markt für Herztransplantations-Therapeutika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit der höchsten CAGR von 6,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Herztransplantations-Therapeutika

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch Herzinsuffizienz im Endstadium | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz immunsuppressiver Erhaltungstherapien | +1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung von Ex-vivo-Organperfusion und -konservierung | +0.7% | Nordamerika, Europa, frühe Anwender im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Personalisierte Immunsuppression gesteuert durch Biomarker | +0.6% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Logistischer Druck bei Spenderherzen durch Reduzierung der Zeit bis zur Transplantation | +0.4% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Intensivierung der Protokolle zur Infektionsprävention nach der Transplantation | +0.4% | Global, mit frühen Gewinnen in den USA, Deutschland und Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herzinsuffizienz im Endstadium

Der Markt für Herztransplantations-Therapeutika wird durch die zunehmende Prävalenz fortgeschrittener Herzinsuffizienz angetrieben. Eine Analyse aus dem Jahr 2026 hob einen Anstieg der altersstandarisierten Prävalenz und der mit Behinderung gelebten Jahre aufgrund von kardiovaskulärer Erkrankung bedingter Herzinsuffizienz von 1990 bis 2025 hervor, mit signifikanten Anstiegen bei Personen im Alter von 20 bis 54 Jahren und in Ländern mit mittlerem bis hohem soziodemografischen Index.[1]Globales Observatorium für Spende und Transplantation, "Organspende und Transplantation weltweit, Der Bericht 2024 des Globalen Observatoriums für Spende und Transplantation," PMC, pmc.ncbi.nlm.nih.gov Die globale Prävalenz von Herzinsuffizienz bleibt mit 64 Millionen Betroffenen hoch und sichert einen breiten Pool potenzieller Transplantationskandidaten, obwohl nur ein Bruchteil bis zur Operation gelangt. In den USA stiegen Herztransplantationen von 2012 bis 2024 um 101,1 % und erreichten 2024 4.599 Eingriffe, mit 424 zusätzlichen Transplantationen bei Erwachsenen zwischen 2023 und 2024. Der Weltherzbericht 2025 identifizierte auch die mit Adipositas verbundene Kardiomyopathie als wachsenden Beitragsfaktor zur Herzinsuffizienz und betonte die Notwendigkeit maßgeschneiderter Behandlungspläne nach der Transplantation.[2]Weng Kin Lim et al., "Globale Trends und Projektionen bei kardiovaskulärer Erkrankung bedingter Herzinsuffizienz, 1990–2050, Eine Analyse der Daten zur globalen Krankheitslast 2021," Innere Medizin und Notfallmedizin, link.springer.com

Zunehmender Einsatz immunsuppressiver Erhaltungstherapien

Der Markt für Herztransplantations-Therapeutika, der auf Tacrolimus-basierten Mehrfachmedikamenten-Erhaltungstherapien basiert, expandiert durch verbesserten Zugang und Behandlungsverfeinerung. Im Januar 2025 erhielt Biocon Pharma die NMPA-Zulassung in China für Tacrolimus-Kapseln in den Stärken 0,5 mg, 1 mg und 5 mg, was die generische Versorgungsbasis erweitert. Forschungen zur intraindividuellen Variabilität von Tacrolimus unterstützen eine engere Überwachung und Formulierungen, die eine gleichmäigere Exposition gewährleisten. Eine Studie aus dem Jahr 2025 verknüpfte die Tacrolimus-Variabilität mit schlechteren Allotransplantat-Ergebnissen, während ein Artikel aus dem Jahr 2026 ABCC2 rs2273697 als Determinante dieser Variabilität identifizierte. Diese Erkenntnisse fördern strukturierte Dosierungsprogramme in hochkomplexen Zentren, die den Preiswettbewerb bei Standardwirkstoffen mit wertbasierter Differenzierung in spezialisierten Therapieschemata in Einklang bringen.

Breitere Anwendung von Ex-vivo-Organperfusion und -konservierung

Fortschritte bei der Organkonservierung verbessern den Markt für Herztransplantations-Therapeutika, indem marginale oder weit entfernte Organe in geeignete Transplantationsoptionen umgewandelt werden. Eine Analyse des UNOS-Thoraxregisters von Januar 2019 bis April 2025 zeigte, dass die Ex-vivo-Herzperfusion die mit verlängerten agonalen Perioden bei Spendern nach Kreislauftod verbundenen Überlebensnachteile abmilderte. Jede durch diese Methode unterstützte Transplantation fügt dem Markt einen langfristigen Erhaltungspatienten hinzu. Investitionen spiegeln diesen Trend wider: Terumo erwarb OrganOx im Oktober 2025 für 1,5 Milliarden USD, und TransMedics erhielt im Februar 2026 die vollständige FDA-IDE-Genehmigung für die OCS ENHANCE Heart-Studie, die auf über 650 Patienten abzielt. Mit dem Ausbau dieser Infrastruktur stärkt sich die Nachfrage nach Immunsuppressiva, Antiinfektiva und Überwachungsdienstleistungen.

Personalisierte Immunsuppression gesteuert durch Biomarker

Der Markt für Herzemplantations-Therapeutika verlagert sich hin zu personalisierten Behandlungen nach der Transplantation, um die Toxizität zu reduzieren und gleichzeitig die Abstoßungskontrolle aufrechtzuerhalten. Die Testung von zellfreier Spender-DNA (dd cfDNA) bietet eine weniger invasive Alternative zu herkömmlichen Biopsien. Eine spanische Studie aus dem Jahr 2025 ergab, dass dd-cfDNA-Tests bei stabilen Herztransplantationsempfängern über 80 % der geplanten Biopsien überflüssig machen könnten. Dieser Ansatz verändert den Arzneimitteleinsatz, wobei Hochrisikopatienten früher auf stärkere Therapieschemata umgestellt werden und stabile Patienten zur Minimierung übergehen. Die FDA erteilte Veloxis Pharmaceuticals im April 2026 die Orphan-Drug-Designation für Pegrizeprument zur Prävention der Abstoßung von Herzallotransplantaten. Sanofi brachte Frexalimab im Jahr 2026 durch Phase-II- und Phase-III-Studien gegen Tacrolimus bei der Nierentransplantation voran, was ein breiteres Interesse an der Blockade des kostimulatorischen Signalwegs in der Transplantationsversorgung signalisiert.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an geeigneten Spenderherzen | -1.0% | Global | Langfristig (≥ 4 Jahre) |

| Sicherheitsbelastung durch lebenslange Immunsuppression | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtkosten der Transplantationsversorgung und Nachsorge | -0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Zentrumskapazität und Verfügbarkeit von Spezialisten | -0.4% | Naher Osten und Afrika, Südamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Spenderorganen

Der Markt für Herztransplantationen sieht sich weiterhin mit Einschränkungen konfrontiert, da sein Wachstum von der Verfügbarkeit von Spendern und nicht von der klinischen Nachfrage abhängt. Im Jahr 2024 wurden weltweit 10.287 Herztransplantationen durchgeführt, dennoch besteht aufgrund der standardmäßigen kalten Ischämiezeit von 4 bis 6 Stunden eine erhebliche Versorgungslücke. Spender nach Kreislauftod machten 2024 28 % aller verstorbenen Spender aus, ein Anstieg von 17 % gegenüber dem Vorjahr, doch Herzen von Spendern nach Kreislauftod wurden nur in 9 Ländern verwendet. Diese begrenzte geografische Verbreitung schränkt das Marktwachstum ein. Darüber hinaus betont die aktualisierte ISHLT-Leitlinie zur Kandidatenevaluierung aus dem Jahr 2024 eine strengere Risikostratifizierung, was die Aufnahme in Wartelisten an Zentren, die den Rahmen rigoros anwenden, potenziell reduzieren könnte. Während United Therapeutics im Mai 2026 die FDA-Freigabe für die EXPRESS-Xenotransplantationsstudie mit UHeart erhielt, stellt dies eine langfristige Lösung für den Spendermangel dar.

Sicherheitsbelastung durch lebenslange Immunsuppression

Der Markt für Herztransplantationen wird zusätzlich durch die Herausforderungen der lebenslangen Immunsuppression eingeschränkt. Probleme wie Tacrolimus-bedingte Nephrotoxizität, pilzliche und virale Ko-Infektionen, Malignome nach der Transplantation und metabolische Komplikationen begrenzen die Eskalation von Therapien. Eine Studie aus dem Jahr 2025 ergab, dass Herztransplantationszentren auf Echinocandine wie Anidulafungin (27,8 %) und Caspofungin (22,2 %) sowie auf Fluconazol zur Antimykotika-Prophylaxe zurückgriffen. Dieses mehrschichtige Arzneimittelschema erhöht den Überwachungsbedarf und das Wechselwirkungsrisiko, was die langfristige Therapietreue erschwert, insbesondere bei stabilen Empfängern. Diese Komplexitäten erhöhen auch die mehrjährigen Gesundheitskosten, insbesondere in Regionen mit unvollständiger öffentlicher Erstattung und inkonsistenter Facharztnachsorge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Immunsuppressiva verankern den Umsatz, Antiinfektiva wachsen am schnellsten

Im Jahr 2025 dominierten Immunsuppressiva den Markt für Herzemplantations-Therapeutika und machten 54,60 % des Umsatzes aus. Diese Dominanz unterstreicht die Abhängigkeit von Calcineurin-Inhibitor-basierten Therapieschemata, dem Goldstandard für Herztransplantationsempfänger. Die Ausgaben konzentrieren sich stark auf Tacrolimus-Formulierungen und Mycophenolat-Kombinationen, die beide eine prolongierte Anwendung und häufige Anpassungen erfordern. Diese Dynamik sichert die zentrale Stellung dieser Kategorie im Markt, selbst bei nur moderatem Wachstum der Eingriffszahlen.

Antiinfektiva werden voraussichtlich das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 6,90 % bis 2031. Dieses Wachstum wird weniger durch bloße Zunahmen des Patientenvolumens als vielmehr durch verstärkte Prophylaxeprotokolle angetrieben. Forschungsergebnisse zeigen, dass Herztransplantationspatienten, die Spender-positiv und Empfänger-negativ sind, nach drei Monaten Valganciclovir-Prophylaxe im Vergleich zu sechs Monaten einem erhöhten CMV-Infektionsrisiko ausgesetzt sind. Solche Erkenntnisse sprechen für verlängerte antivirale Behandlungsdauern, insbesondere im entscheidenden ersten Jahr nach der Transplantation.

Nach Vertriebskanal: Krankenhausapotheken dominieren, Online-Abgabe gewinnt an Bedeutung

Im Jahr 2025 sicherten sich Krankenhausapotheken 61,30 % des Umsatzes und unterstrichen damit die starke Bindung des Marktes für Herzemplantations-Therapeutika an die Tertiärversorgung. Schlüsselprozesse wie Induktionstherapie, frühe Tacrolimus-Titration und therapeutisches Arzneimittelmonitoring sind integraler Bestandteil der Arbeitsabläufe in Spezialkrankenhäusern. Dies positioniert Krankenhausapotheken als den primären und am stärksten regulierten Abgabepunkt für neue Transplantationsempfänger. Ihre Dominanz wird durch die Konzentration von Eingriffen in großen akademischen Transplantationszentren weiter gestärkt, die häufig über integrierte Apothekteams verfügen.

Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen, was die höchste Wachstumsrate in diesem Segment darstellt. Dieser Trend wird weniger durch Bequemlichkeit als vielmehr durch spezialisierte Dienstleistungen wie Versandhandhabung, Heimlieferung und Koordination für den Überwachungsbedarf stabiler Patienten angetrieben. Mit dem Fortschreiten der Empfänger über die unmittelbare postoperative Phase hinaus ist eine merkliche Verlagerung von Rezepten aus dem Krankenhausumfeld hin zu Kanälen zu beobachten, die konsistente langfristige Nachfüllungen gewährleisten.

Nach Therapieumfeld: Langfristige Erhaltungstherapie treibt den Umsatz an, stationäre Versorgung wächst am schnellsten

Die langfristige ambulante Erhaltungstherapie machte im Jahr 2025 45,45 % des Umsatzes aus und festigte damit ihre Position als führendes Therapieumfeld im Markt für Herztransplantationen. Die Bedeutung dieses Segments ergibt sich aus dem langwierigen Behandlungsweg, der sich über Jahre nach der Transplantation erstreckt. Zu den wichtigsten Beiträgern zu diesen anhaltenden Ausgaben gehören Tacrolimus, Mycophenolat, Kortikosteroide, Antiinfektiva und routinemäßige Überwachung. Folglich ist die Marktgröße in der langfristigen Erhaltungstherapie weniger anfällig für kurzfristige Schwankungen in der Operationsplanung als Kategorien, die primär mit dem anfänglichen Krankenhausaufenthalt verbunden sind.

Die stationäre Versorgung nach der Transplantation wird voraussichtlich mit der höchsten Rate wachsen, mit einer prognostizierten CAGR von 7,69 % bis 2031. Dieser Anstieg ist auf die Komplexität des frühen Managements zurückzuführen, einschließlich des Einsatzes von Induktionsbiologika, eines Anstiegs der Nutzung von Organen von Spendern nach Kreislauftod und einer verstärkten Überwachung von Patienten mit Risiko einer primären Transplantatdysfunktion. Die breitere Akzeptanz von Spenderherzen mit erweiterten Kriterien, insbesondere durch Ex-vivo-Perfusion, intensiviert diese frühe Managementphase und erfordert eine sorgfältige Erstlinienbehandlung für mehr Empfänger.

Nach Patientenaltersgruppe: Erwachsene definieren den Umsatz, pädiatrische Versorgung bleibt spezialisiert

Im Jahr 2025 repräsentierten Erwachsene 65,45 % des Umsatzes und festigten damit ihre dominante Rolle im Markt für Herzemplantations-Therapeutika. Dieser Trend steht im Einklang mit der Prävalenz von Herzerkrankungen im Endstadium bei mittelalten und älteren Bevölkerungsgruppen. Da sich die Überlebensraten nach der Transplantation in etablierten Zentren verbessern, neigen erwachsene Empfänger zu verlängerten Behandlungsepisoden. Dies positioniert Erwachsene als die primäre kommerzielle Basis für den Markt, der Immunsuppressiva, Antiinfektiva und Nachsorgeüberwachung umfasst.

Prognosen deuten darauf hin, dass Erwachsene das schnellste Wachstum verzeichnen werden, mit einer prognostizierten CAGR von 7,45 % bis 2031. Daten zeigen einen konsistenten jährlichen Anstieg der Herztransplantationsaktivitäten bei Erwachsenen, der bis 2023 in 5.887 gemeldeten Eingriffen gipfelte. Dieser Trend wird durch die steigende Prävalenz von Herzinsuffizienz gestärkt, die häufig mit Adipositas, Bluthochdruck und postviraler Kardiomyopathie in Verbindung gebracht wird. Während die pädiatrische Transplantation einen kleineren Umsatzanteil aufweist, stellt sie aufgrund unterschiedlicher Dosierungs-, Entwicklungs- und Formulierungsanforderungen im Vergleich zur Erwachsenenversorgung einzigartige Herausforderungen dar.

Nach Indikation: Dilatative Kardiomyopathie führt, hypertrophe Kardiomyopathie wächst schneller

Die dilatative Kardiomyopathie, die 34,44 % des Umsatzes im Jahr 2025 ausmachte, entwickelte sich zur führenden Indikation im Markt für Herzemplantations-Therapeutika. Diese Prominenz steht im Einklang mit klinischen Erkenntnissen, die die dilatative Kardiomyopathie als primären Treiber für nicht-ischämische Herztransplantationen sowohl in den USA als auch in Europa identifizieren. Der anhaltende Marktanteil für diese Indikation ist größtenteils darauf zurückzuführen, dass Patienten typischerweise standardmäßigen langfristigen immunsuppressiven Pfaden nach der Operation folgen. Während die ischämische Herzerkrankung eine weitere bedeutende Indikation darstellt, wird ihre Entwicklung durch Fortschritte bei der Revaskularisierung und den selektiven Einsatz von ventrikulären Unterstützungssystemen beeinflusst.

Die hypertrophe Kardiomyopathie ist auf dem Weg, das schnellste Wachstum zu verzeichnen, mit einer prognostizierten CAGR von 6,76 % bis 2031. Die ISHLT-Evaluierungsleitlinie 2024 führte eine differenzierte Risikostratifizierung für obstruktive und nicht-obstruktive Phänotypen ein, was den Transplantationslistungsweg für Patienten, die zuvor ohne Transplantation behandelt wurden, potenziell erweitern könnte. Während die restriktive Kardiomyopathie und angeborene Herzerkrankungen kleinere Kategorien darstellen, stellen sie aufgrund ihrer komplexen postoperativen Behandlungsanforderungen erhebliche klinische Herausforderungen dar.

Geografische Analyse

Im Jahr 2025 entfielen 40,65 % des Umsatzes im Markt für Herzemplantations-Therapeutika auf Nordamerika, das damit seine führende Position sicherte. Die USA führten weltweit mit 4.636 im Jahr 2024 durchgeführten Herztransplantationen. Medicare-Erstattungen und etablierte Spezialapothekennetzwerke treiben die hohen Arzneimittelausgaben pro Patient nach der Operation an. Die Konzentration in akademischen Krankenhäusern verbessert die Protokollstandardisierung und unterstützt die großangelegte Überwachung von Behandlungsergebnissen. Vanderbilt veranschaulichte dies durch die Durchführung von 210 Herztransplantationen bei Erwachsenen und Kindern im Jahr 2025 und stärkte damit die Rolle von Hochdurchsatzzentren bei der Gestaltung von Behandlungspraktiken.

Europa bleibt der zweitgrößte Markt für Herzemplantations-Therapeutika. Die Eurotransplant-Mitgliedstaaten meldeten in den ersten fünf Monaten des Jahres 2026 1.102 Herztransplantationen, gegenüber 1.046 im gleichen Zeitraum des Jahres 2025. Spanien steigerte das Volumen der Herztransplantationen im Jahr 2025 um 12 % und hielt eine hohe Spendenrate von 50,7 Spendern pro Million Einwohner aufrecht. Deutschland und das Vereinigte Königreich tragen erheblich zu den Eingriffszahlen bei, während strenge Herstellungs- und Pharmakovigilanzstandards eine starke Nachfrage nach Marken- und regulierten Formulierungen aufrechterhalten.

Der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR von 6,55 % bis 2031 wachsen und sich als der dynamischste regionale Markt etablieren. China und Indien treiben das Wachstum an, unterstützt durch den Ausbau institutioneller Kapazitäten, einen breiteren Zugang zu generischem Tacrolimus und günstige Richtlinien für Transplantations- und Immunregulationstherapeutika. Biocons Tacrolimus-Zulassung und Markteinführung in China im Jahr 2025 demonstrierte, wie die Erweiterung des Zugangs das institutionelle Beschaffungswachstum unterstützt. Japan, Südkorea und Australien weisen zwar geringere Transplantationszahlen auf, verzeichnen jedoch aufgrund der nationalen Kostenübernahme für die postoperative immunsuppressive Anwendung hohe Behandlungsausgaben. Das Wachstum im Nahen Osten, in Afrika und in Südamerika bleibt uneinheitlich, wobei Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate, Brasilien und Argentinien ihre Kapazitäten verbessern, aber mit Herausforderungen wie Spendermangel, Finanzierungsengpässen und begrenzter Verfügbarkeit von Spezialisten konfrontiert sind.

Wettbewerbslandschaft

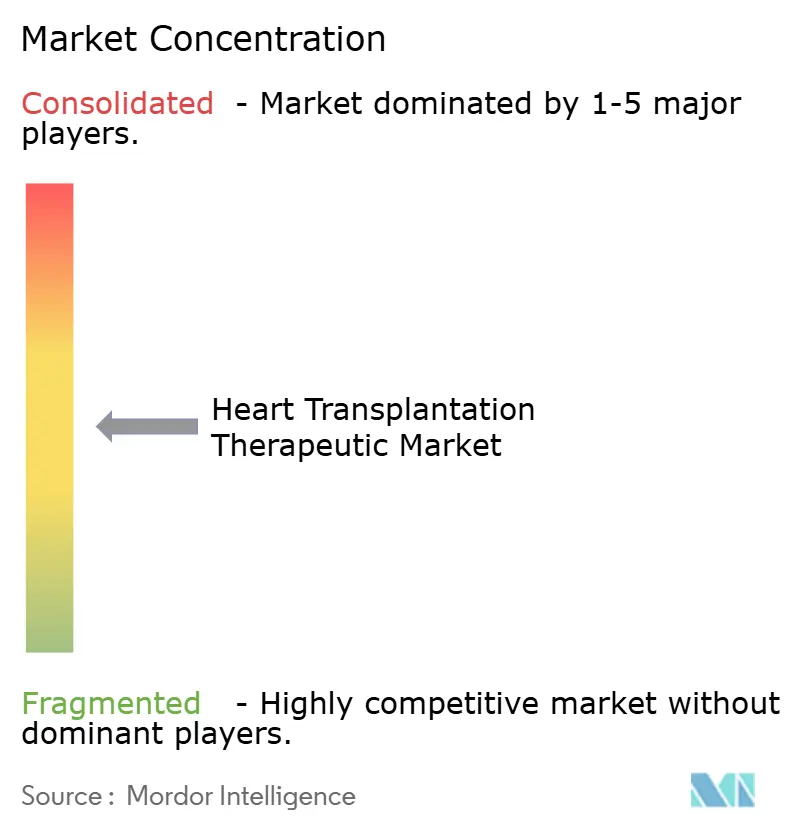

Der Markt für Herzemplantations-Therapeutika ist mäßig konzentriert, wobei Immunsuppressiva-Franchises den Wettbewerb antreiben. Astellas und Novartis halten starke Markenpositionen im Umsatz mit Calcineurin-Inhibitoren durch Produkte wie Prograf, Envarsus und Advagraf. Generikahersteller wie Teva, Viatris, Glenmark, Intas, Sun Pharmaceutical und Biocon intensivieren den Wettbewerb in kostensensiblen Regionen. Diese Dynamik teilt den Markt zwischen Markendifferenzierung bei spezialisierten Formulierungen und volumengetriebenem Wettbewerb bei Standard-Erhaltungsmitteln auf.

Strategische Entwicklungen in den Jahren 2025 und 2026 unterstreichen die Expansion des Marktes über die traditionelle Arzneimittelversorgung hinaus. Terumo trat mit der Übernahme von OrganOx für 1,5 Milliarden USD im Oktober 2025 in das Segment der Transplantationskonservierung ein und stärkte den Wettbewerb bei der normothermen maschinellen Perfusion. TransMedics brachte sein OCS ENHANCE Heart-Programm nach Erhalt der vollständigen FDA-IDE-Genehmigung im Februar 2026 voran und lancierte im April 2026 das CHOPS-Konservierungssystem. Diese Fortschritte betonen die wachsende Verbindung zwischen Konservierungstechnologie und der langfristigen Nachfrage nach Immunsuppressiva und verwandten Therapien.

Innovation gestaltet das Premiumsegment des Marktes für Herzemplantations-Therapeutika um. Veloxis sicherte sich im April 2026 die FDA-Orphan-Drug-Designation für Pegrizeprument zur Prävention der Abstoßung von Herzallotransplantaten. Im Januar 2026 kooperierte Veloxis mit PIRCHE, um die Epitop-Matching-Analyse zu integrieren und molekulare Diagnostik mit der Arzneimittelentwicklung zu verbinden. Sanofis Frexalimab-Studie spiegelt die Erforschung von Alternativen zu Tacrolimus-basierten Protokollen wider. Diese Entwicklungen deuten darauf hin, dass sich der zukünftige Wettbewerb auf Biomarker-Integration, Mechanismus-Differenzierung und Präzision bei langfristigen Behandlungsstrategien konzentrieren wird.

Marktführer der Herzemplantations-Therapeutika-Branche

Abbott Laboratories

Medtronic plc

Astellas Pharma Inc.

TransMedics Group, Inc.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: United Therapeutics erhielt die FDA-Freigabe im Rahmen eines IND-Antrags zur Einleitung der EXPRESS-Klinischen Studie für ein Schweineherz mit 10 Genveränderungen, mit einer Einschreibung von bis zu 2 Teilnehmern und dem Ziel eines Biologics License Application-Weges.

- April 2026: Veloxis Pharmaceuticals gab die FDA-Orphan-Drug-Designation für Pegrizeprument (VEL-101) bekannt, ein pegyliertes monoklonales Antikörperfragment, das auf die CD28-vermittelte T-Zell-Kostimulation abzielt, zur Prävention der Abstoßung von Herzallotransplantaten, und positionierte es als das erste CD28-selektive Mittel in der kardialen Transplantationsimmunsuppression.

- Februar 2026: TransMedics erhielt die vollständige FDA-IDE-Genehmigung für die nächste Generation der OCS ENHANCE Heart-Studie, eine zweiteilige Studie mit über 650 Patienten, um die Überlegenheit der Warmperfusion gegenüber der statischen Kaltlagerung für Herzen von Spendern nach Hirntod mit Standardkriterien zu demonstrieren.

- Januar 2026: PIRCHE AG kooperierte mit Veloxis Pharmaceuticals, um Epitop-Matching-Analysen bereitzustellen und fortschrittliche HLA-Molekulardiagnostik in die klinische Entwicklung von Pegrizeprument zur Abstoßungsprävention zu integrieren.

- Januar 2025: Biocon Pharma erhielt die NMPA-Zulassung in China für Tacrolimus-Kapseln in den Stärken 0,5 mg, 1 mg und 5 mg, was den Zugang zu erschwinglichen generischen Calcineurin-Inhibitoren auf dem Transplantationsarzneimittelmarkt erweitert.

Berichtsumfang des globalen Marktes für Herzemplantations-Therapeutika

Gemäß dem Umfang des Berichts ist eine Herztransplantation ein großer chirurgischer Eingriff, bei dem ein versagendes Herz durch ein gesundes Spenderherz ersetzt wird. Sie wird bei Herzinsuffizienz im Endstadium eingesetzt, wenn alle anderen medizinischen Optionen versagen. Herzemplantations-Therapeutika umfassen die medizinische Versorgung und Arzneimittel, die vor, während und nach einer Herztransplantation benötigt werden.

Der Markt für Herzemplantations-Therapeutika ist nach Arzneimitteltyp, Vertriebskanal, Therapieumfeld, Patientenaltersgruppe und Indikation segmentiert. Nach Arzneimitteltyp umfasst der Markt Immunsuppressiva, Antiinfektiva, Analgetika und andere Herzemplantations-Therapeutika. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Therapieumfeld ist der Markt in Versorgung vor der Transplantation, stationäre Versorgung nach der Transplantation und langfristige ambulante Erhaltungstherapie kategorisiert. Nach Patientenaltersgruppe ist der Markt in Erwachsene und Pädiatrische segmentiert. Nach Indikation ist der Markt in dilatative Kardiomyopathie, ischämische Herzerkrankung, hypertrophe Kardiomyopathie, restriktive Kardiomyopathie, angeborene Herzerkrankung und andere Indikationen kategorisiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Immunsuppressiva |

| Antiinfektiva |

| Analgetika |

| Andere Herzemplantations-Therapeutika |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Versorgung vor der Transplantation |

| Stationäre Versorgung nach der Transplantation |

| Langfristige ambulante Erhaltungstherapie |

| Erwachsene |

| Pädiatrisch |

| Dilatative Kardiomyopathie |

| Ischämische Herzerkrankung |

| Hypertrophe Kardiomyopathie |

| Restriktive Kardiomyopathie |

| Angeborene Herzerkrankung |

| Andere Indikationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Immunsuppressiva | |

| Antiinfektiva | ||

| Analgetika | ||

| Andere Herzemplantations-Therapeutika | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Therapieumfeld | Versorgung vor der Transplantation | |

| Stationäre Versorgung nach der Transplantation | ||

| Langfristige ambulante Erhaltungstherapie | ||

| Nach Patientenaltersgruppe | Erwachsene | |

| Pädiatrisch | ||

| Nach Indikation | Dilatative Kardiomyopathie | |

| Ischämische Herzerkrankung | ||

| Hypertrophe Kardiomyopathie | ||

| Restriktive Kardiomyopathie | ||

| Angeborene Herzerkrankung | ||

| Andere Indikationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Herzemplantations-Therapeutika im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 1,44 Milliarden USD und wird bis 2031 voraussichtlich 1,81 Milliarden USD bei einer CAGR von 5,58 % erreichen.

Welche Therapiekategorie generiert nach Herztransplantationseingriffen den höchsten Umsatz?

Immunsuppressiva führen den Umsatzmix mit einem Anteil von 54,60 % im Jahr 2025 an, da sie das Standard-Langzeitbehandlungsgerüst bleiben.

Welcher Produktbereich wächst bis 2031 am schnellsten?

Antiinfektiva werden voraussichtlich die höchste CAGR von 6,90 % verzeichnen, unterstützt durch längere CMV- und Antimykotika-Prophylaxeprotokolle.

Welche Region führt den globalen Umsatz an und welche expandiert am schnellsten?

Nordamerika hielt im Jahr 2025 40,65 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit der höchsten CAGR von 6,55 % wachsen wird.

Warum ist die langfristige ambulante Versorgung in diesem Bereich so bedeutsam?

Die langfristige ambulante Erhaltungstherapie hielt im Jahr 2025 45,45 % des Umsatzes, da die Behandlung noch Jahre nach der Transplantationsoperation selbst fortgesetzt wird.

Was verändert den Wettbewerb unter den Unternehmen in diesem Bereich?

Der Wettbewerb weitet sich von der generischen Tacrolimus-Versorgung auf Organkonservierung, zielgerichtete Biologika und biomarkergesteuerte Dosierung aus, mit bemerkenswerten Entwicklungen in den Jahren 2025 und 2026 durch Terumo, TransMedics und Veloxis.

Seite zuletzt aktualisiert am: