Größe und Marktanteil des Marktes für sterile injizierbare Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

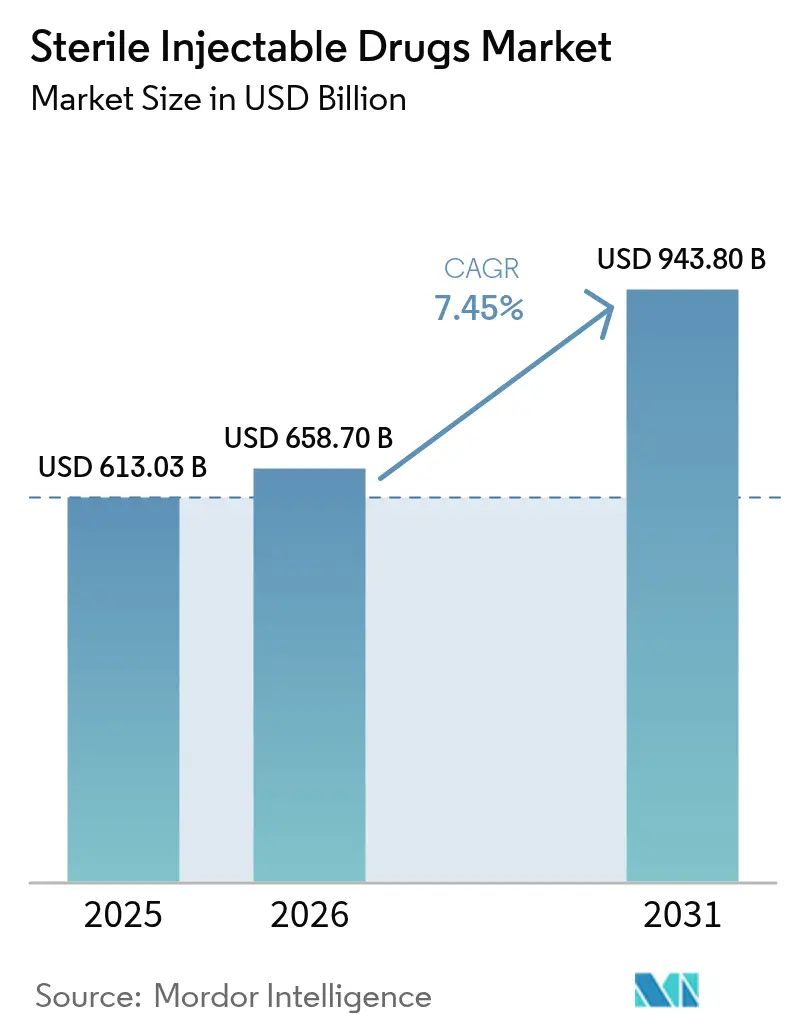

| Marktgröße (2026) | 658.70 Milliarden US-Dollar |

| Marktgröße (2031) | 943.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für sterile injizierbare Arzneimittel von Mordor Intelligence

Die Größe des Marktes für sterile injizierbare Arzneimittel soll von 613,03 Milliarden USD im Jahr 2025 und 658,70 Milliarden USD im Jahr 2026 auf 943,80 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,45 % verzeichnen.

Der Wettbewerbsfokus verlagert sich in Richtung Biologika, wo großmolekulare Formate auf der Grundlage von Onkologie-, Autoimmun- und Seltene-Krankheiten-Pipelines schnell gewachsen sind. Gleichzeitig gewinnen kleine Moleküle durch komplexe injizierbare Darreichungsformen und Anwendungsfälle in der Akutversorgung wieder an Dynamik. Monoklonale Antikörper bauen ihre Führungsposition durch neue Indikationen und den Markteintritt von Biosimilars aus, was den Zugang erweitert und die Akzeptanz in ambulanten Umgebungen beschleunigt. Verpackung und Verabreichung verlagern sich in Richtung gebrauchsfertiger und heimanwendungsfähiger Formate, da Krankenhäuser die Fehlerreduzierung priorisieren und Kostenträger – sofern klinisch angemessen – Therapien aus kostenintensiven Infusionsstandorten herausverlagern. Regional gesehen verfügt Nordamerika über die bedeutendste Umsatzbasis, während der asiatisch-pazifische Raum durch Kapazitätserweiterungen und exportorientierte Fertigung voranschreitet, die regulierte Märkte unterstützen.

Wichtigste Erkenntnisse des Berichts

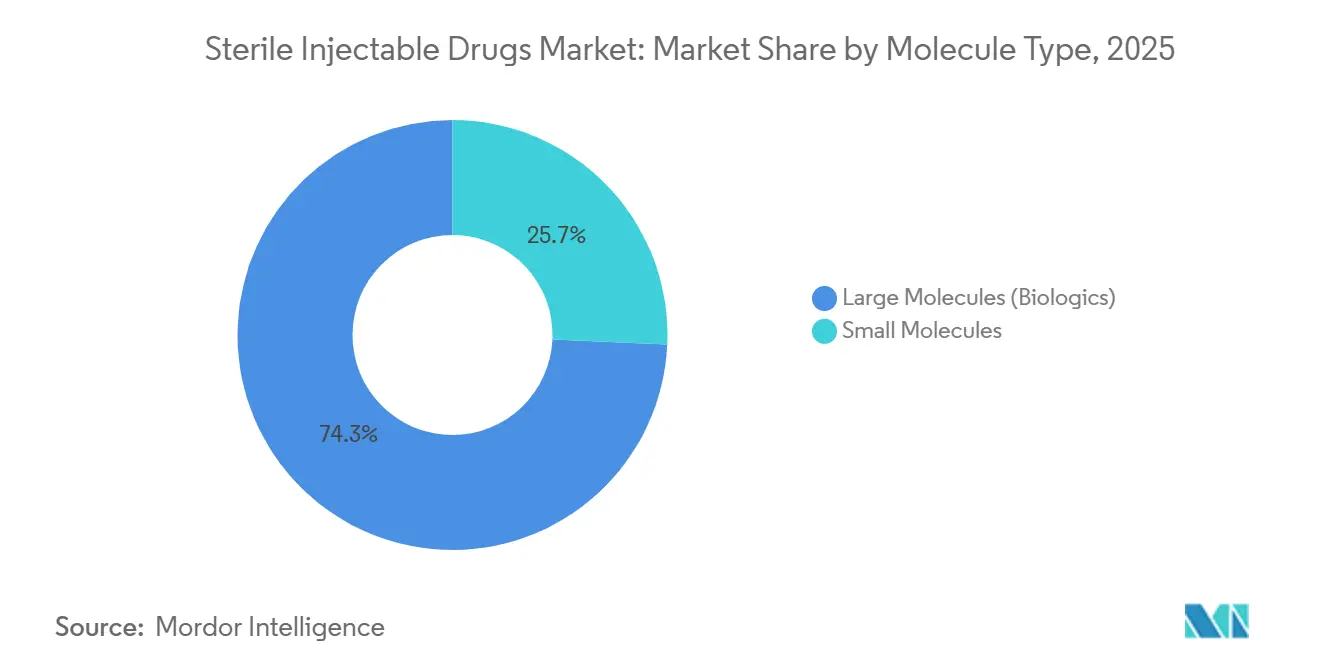

- Nach Molekültyp führten großmolekulare Biologika im Jahr 2025 mit einem Umsatzanteil von 74,30 %, während kleine Moleküle bis 2031 voraussichtlich mit einer CAGR von 8,30 % wachsen werden.

- Nach Arzneimittelklasse entfielen im Jahr 2025 38,00 % des Umsatzes auf monoklonale Antikörper, und es wird prognostiziert, dass diese bis 2031 mit einer CAGR von 8,00 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 44,40 % auf die Onkologie, während die Neurologie bis 2031 eine CAGR von 11,10 % verzeichnen soll.

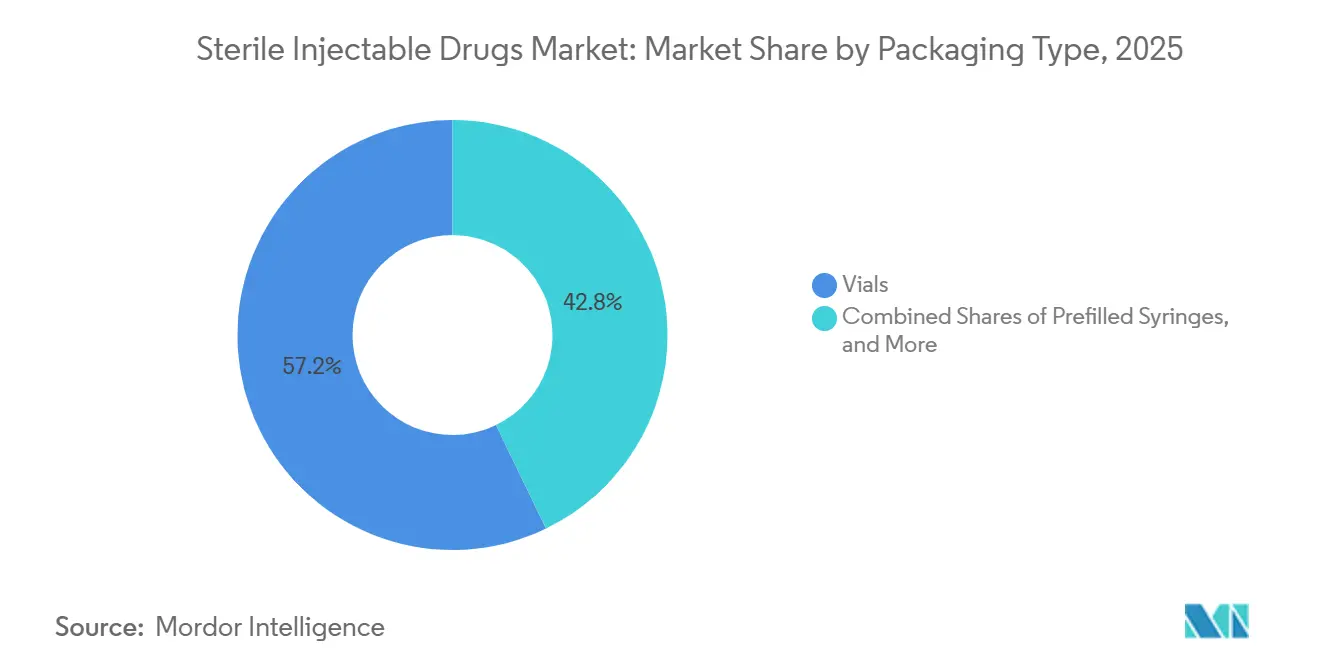

- Nach Verpackungstyp hielten Fläschchen im Jahr 2025 einen Anteil von 57,16 %, und vorgefüllte Spritzen sollen bis 2031 eine CAGR von 9,60 % erzielen.

- Nach Verabreichungsweg entfielen im Jahr 2025 63,20 % des Volumens auf den intravenösen Weg, während der subkutane Weg bis 2031 voraussichtlich mit einer CAGR von 12,40 % wachsen wird.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 68,60 %, während Einzelhandelsapotheken mit einer CAGR von 15,00 % bis 2031 voranschreiten.

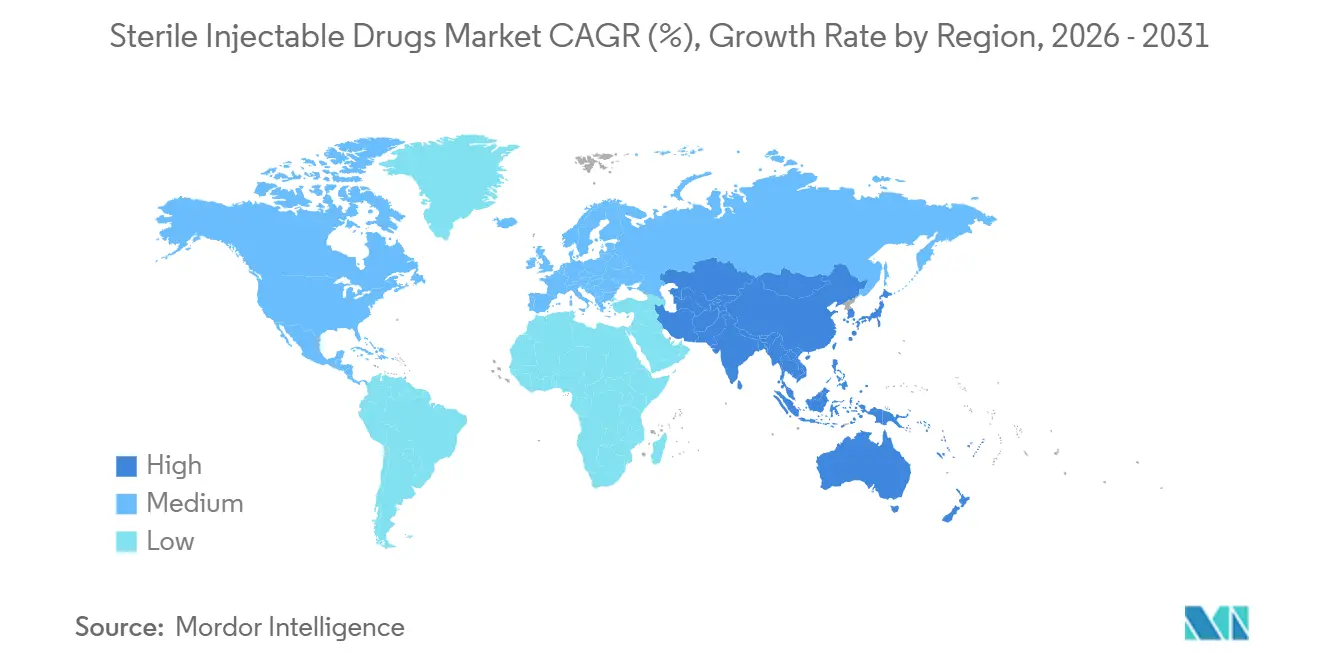

- Nach Geografie erfasste Nordamerika im Jahr 2025 38,40 % des regionalen Anteils, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 8,03 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für sterile injizierbare Arzneimittel

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmender F&E-Fokus auf biotechnologisch entwickelte Krebsmedikamente | +1.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Dichte klinischer Studien | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei vorgefüllten Spritzen für Biologika | +0.9% | Nordamerika, Europa und Japan; aufkommende Akzeptanz in städtischen Gebieten Chinas und Indiens | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Auslagerung entlang der Wertschöpfungskette für injizierbare Arzneimittel | +1.1% | Global, mit CDMO-Zentren im asiatisch-pazifischen Raum und Osteuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch chronische Krankheiten mit Bedarf an parenteralen Therapien | +1.5% | Global, insbesondere alternde Bevölkerungen in OECD-Ländern und steigende Diabetesprävalenz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Geschlossene Robotersysteme zur Reduzierung von Kontaminationen und Chargenausfällen | +0.8% | Nordamerika und Europa, mit schrittweiser Ausbreitung auf Greenfield-Standorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lyophilisierte Nanosuspensionen ermöglichen den Transport bei Raumtemperatur | +0.7% | Schwellenmärkte in Afrika, Lateinamerika und Südostasien mit begrenzter Kühlketteninfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender F&E-Fokus auf biotechnologisch entwickelte Krebsmedikamente

Pipeline-Investitionen in Onkologiebiologika gestalten den Markt für injizierbare Arzneimittel weiterhin um, da Immuno-Onkologie und zielgerichtete Modalitäten eine parenterale Verabreichung erfordern, um therapeutische Exposition zu erreichen. Die FDA-Zulassungen neuartiger Krebsmittel blieben im Jahr 2025 aktiv und spiegeln anhaltende Fortschritte bei Antikörper-Wirkstoff-Konjugaten und bispezifischen Antikörpern wider, die mit sterilen Abfüll- und Hochsicherheitsoperationen übereinstimmen.[1]U.S. Food and Drug Administration, "Informationen zu Biosimilar-Produkten", U.S. Food and Drug Administration, fda.gov

Die Übernahme von Seagen durch Pfizer für 43 Milliarden USD unterstrich die Prämie für ADC-Plattformen und stärkte sein größeres Onkologiefranchise, das auf zielgerichteten parenteralen Therapien basiert. Fertigungsstrategien bevorzugen zunehmend kleinere Chargengrößen und höhere Wirkstärken, was die Nachfrage nach geschlossenen Isolatoren und Einwegsystemen antreibt, um Kreuzkontaminationsrisiken zu mindern, ohne Validierungszeitpläne zu verlängern. Der Trend erweitert die adressierbare Basis für spezialisierte CDMOs, die Konjugationschemie und sterile Verpackung im kommerziellen Maßstab für Auftraggeber kombinieren, die komplexe analytische Vergleichbarkeit navigieren. FDA-Zulassungen weiterer Konjugatkonstrukte bis Ende 2024 signalisierten die anhaltende Reifung von Linker- und Nutzlastinnovationen und deuten auf anhaltende kommerzielle Markteinführungen in den nächsten Jahren hin.[2]U.S. Food and Drug Administration, "Informationen zu Biosimilar-Produkten", U.S. Food and Drug Administration, fda.gov

Schnelles Wachstum bei vorgefüllten Spritzen für Biologika

Vorgefüllte Plattformen verdrängen weiterhin Fläschchen, da Krankenhaussysteme und ambulante Anbieter Rekonstitutionsschritte und Dosierungsfehler reduzieren und gleichzeitig die Verabreichung am Krankenbett und zu Hause standardisieren möchten. Sicherheitstechnisch optimierte Nadeln, Konnektivitätsfunktionen und integrierte Autoinjektor-Formate verbessern die Benutzerfreundlichkeit und Therapietreue bei chronischen Biologikatherapien. Regulierungsbehörden in der Europäischen Union und Japan betonen die Kontrolle von Extrahierbaren und Auslaugbaren für vorgefüllte Komponenten, was die Entwicklungsvorlaufzeiten verlängert, aber die Qualität im realen Einsatz stärkt. Die Erfassung von Gerätedaten schafft Rückkopplungsschleifen, die eine wertbasierte Vergütung unterstützen, da Dosiertiming und Persistenz in der Routineversorgung messbar werden. Parallel dazu erweitern hochviskose Formulierungen mit kleineren Volumina den Umfang der Selbstverabreichung und machen vorgefüllte Systeme zu einem zentralen Element der Therapieabgabe im Markt für injizierbare Arzneimittel.

Zunehmende Auslagerung entlang der Wertschöpfungskette für injizierbare Arzneimittel

CDMOs übernehmen einen größeren Teil der Abfüll- und Lyophilisierungsarbeiten, da Auftraggeber modulare Kapazitäten ohne die Last großer Kapitalinvestitionen bevorzugen. Catalent erweiterte die Lyophilisierung an seinem Standort in Bloomington, Indiana, um Biologika und Modalitäten der nächsten Generation zu unterstützen, und sicherte sich mehrjährige Programme, die die anhaltende Nachfrage nach End-to-End-Sterildienstleistungen widerspiegeln. Auftraggeber profitieren von etablierten regulatorischen Erfolgsbilanz bei Behörden wie der FDA, EMA und PMDA, was Vorabgenehmigungsinspektionen rationalisieren und das Risiko von Markteinführungsverzögerungen reduzieren kann. Führende Unternehmen in der Biologikaherstellung bauen Kapazitäten in Nordamerika, Europa und Asien aus und stärken die globale Lieferredundanz für hochwertige injizierbare Arzneimittel. Die Auslagerungsdynamik ist am deutlichsten bei mittelgroßen Biotechnologieunternehmen zu beobachten, die auf der Grundlage positiver klinischer Daten schnell skalieren. Dennoch gestalten auch große Pharmaunternehmen ihre Standortnetzwerke um, um Entdeckung und Kommerzialisierung gegenüber veralteten Steriloperationen zu priorisieren.

Wachsende Belastung durch chronische Krankheiten mit Bedarf an parenteralen Therapien

Die Diabetesprävalenz erreichte im Jahr 2025 537 Millionen Erwachsene, mit Projektionen, die bis 2045 auf 783 Millionen ansteigen, was die Nachfrage nach Insulinen und Inkretintherapien, die häufig subkutan verabreicht werden, aufrechterhalten wird.[3]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2025", Internationale Diabetes-Föderation, diabetesatlas.org

GLP-1- und duale Inkretintherapien verzeichneten im Jahr 2025 starke Umsatzbeiträge von Novo Nordisk und Eli Lilly, was die anhaltende Lieferskalierung und Geräteoptimierung in selbstverabreichten Formaten unterstreicht. Akutversorgungseinrichtungen halten den stetigen Einsatz injizierbarer Antikoagulanzien und anderer kardiovaskulärer Mittel aufrecht, da die Krankenhausfallzahlen für Eingriffe und Koronarereignisse hoch bleiben. Autoimmunerkrankungen verlagern sich zunehmend in Richtung subkutaner Biologika, was die Belastung der Infusionszentren reduziert und eine konsistente Dosierung zu Hause für eine bessere Persistenz ermöglicht. Die alternde Bevölkerung, kombiniert mit der steigenden Inzidenz chronischer Erkrankungen, unterstützt ein stetiges Wachstum bei injizierbaren Arzneimitteln in der Ophthalmologie, Osteoporose und Schmerzbehandlung, die auf parenterale Wege zur Wirksamkeit angewiesen sind.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten im Management steriler Lagerbestände | -0.6% | Global, mit akutem Druck in Nordamerika und Europa aufgrund von Kosten für die Einhaltung regulatorischer Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Arzneimittelverabreichungswege | -0.5% | Nordamerika und Europa, wo orale und transdermale Technologien am weitesten fortgeschritten sind | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an pharmazeutisch reinen Fläschchen und Stopfen | -0.8% | Global, mit Engpässen konzentriert in den Lieferketten des asiatisch-pazifischen Raums und Europas | Kurzfristig (≤ 2 Jahre) |

| Durch Zölle bedingte Volatilität bei den Importkosten steriler Wirkstoffe | -0.4% | Nordamerika und Europa importieren aus China und Indien; umgekehrte Auswirkungen auf exportierende Nationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Management steriler Lagerbestände

Das Management steriler Lagerbestände erhöht die Kosten in den Bereichen Lagerung, validierter Transport und Temperaturüberwachung, die alle strengen Compliance-Anforderungen erfüllen müssen. Just-in-Time-Praktiken helfen, Lagerkosten zu senken, erhöhen jedoch das Risiko von Engpässen bei Kleinmengen-Orphan- und Onkologieprodukten, die einer variablen Nachfrage unterliegen. Kühlketteninvestitionen erstrecken sich auf die letzte Meile der Lieferung und die häusliche Versorgung, was die Komplexität der Serialisierung und der Rückverfolgungskontrollen für hochwertige Biologika erhöht. Digitale Track-and-Trace-Lösungen bieten bessere Transparenz, erfordern jedoch Datenstandards und Interoperabilität, die sich in den Netzwerken noch weiterentwickeln. Insgesamt belasten diese Faktoren die Margen und erschweren die Erfüllungsstrategien im Markt für injizierbare Arzneimittel, wo Sterilität und Temperaturkontrolle nicht verhandelbar sind.

Verfügbarkeit alternativer Arzneimittelverabreichungswege

Orale Technologien mit Permeationsverbesserern und Nanopartikelträgern dringen weiterhin in Kategorien vor, die historisch von injizierbaren Arzneimitteln dominiert wurden, insbesondere bei chronischen Erkrankungen, bei denen die Benutzerfreundlichkeit eine Rolle spielt. Transdermale Systeme für Schmerz- und Hormontherapie liefern eine Steady-State-Exposition und reduzieren die mit Injektionen verbundenen Spitzen und Täler, was die Patientenzufriedenheit verbessern kann. Inhalationstherapien haben mit modernen Geräten wieder Aufmerksamkeit erlangt, und Optionen zur Mahlzeitkontrolle wie inhaliertes Insulin zeigen das Potenzial für einen schnelleren Wirkungseintritt in ausgewählten Fällen. Pädiatrische und geriatrische Populationen, bei denen Nadelangst und Geschicklichkeitsbeschränkungen häufig sind, bevorzugen tendenziell nicht-invasive Wege, wenn die Wirksamkeit gleichwertig ist. Gleichzeitig stoßen viele Biologika bei oralen und transdermalen Formaten noch auf Bioverfügbarkeitsgrenzen, sodass die Kernindikationen, die einen schnellen Wirkungseintritt und eine präzise Dosierung erfordern, weiterhin auf parenterale Verabreichung angewiesen sind. Das Gleichgewicht zwischen Komfort und klinischer Leistung hält den Wettbewerbsdruck auf den Markt für injizierbare Arzneimittel aufrecht und bewahrt gleichzeitig eine feste Rolle für injizierbare Arzneimittel in der Akut- und Spezialversorgung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekültyp: Dominanz der Biologika verdeckt die Wiederbelebung kleiner Moleküle

Großmolekulare Biologika hielten im Jahr 2025 74,30 % des Marktanteils für injizierbare Arzneimittel, während kleine Moleküle bis 2031 mit einer CAGR von 8,30 % schneller wachsen sollen, da komplexe injizierbare Darreichungsformen breiter eingesetzt werden. Kleine Moleküle profitieren von kürzeren Entwicklungszyklen und geringerer Kapitalintensität für Sterilfiltration und -abfüllung im Vergleich zu Säugetierzellkulturen und nachgelagerten Aufreinigungsverfahren. Biologika erzielen weiterhin Premiumpreise aufgrund klinischer Differenzierung, aber der Markteintritt von Biosimilars erweitert den Zugang und beschleunigt Formulierungsverschiebungen. Viele krankenhausgetriebene Indikationen verlassen sich weiterhin auf injizierbare Kleinmolekülarzneimittel für schnellen Wirkungseintritt und vorhersehbare Pharmakokinetik in der Intensivmedizin. Die Pipeline-Vielfalt in beiden Kategorien gewährleistet einen Markt mit zwei Geschwindigkeiten, in dem hochwertige Biologika mit hochvolumigen Generika in Krankenhaus- und Einzelhandelskanälen koexistieren.

Nach Arzneimittelklasse: Monoklonale Antikörper führen, Insulin steht vor Disruption

Monoklonale Antikörper entfielen im Jahr 2025 auf 38,00 % des Marktanteils für injizierbare Arzneimittel und sollen bis 2031 mit einer CAGR von 8,00 % wachsen, angetrieben durch eine erweiterte Akzeptanz in der Onkologie und Immunologie. Gentherapien haben begonnen, die routinemäßige Prophylaxe in ausgewählten hämatologischen Indikationen zu verdrängen, einschließlich Hämophilie A, wo eine einmalige Behandlung zugelassen wurde. Peptidhormone werden weiterhin in der Spezialendokrinologie und Fertilität eingesetzt, während GLP-1- und duale Inkretinmittel die Diabetesversorgungspfade in Richtung Gewichts- und kardiometabolischer Ergebnisse umgestalten. Insulinverwendungsmuster entwickeln sich weiter, da Inkretine eine größere Rolle bei Typ-2-Diabetes übernehmen, wobei Geräte- und Formulierungsinnovationen auf beiden Fronten voranschreiten. Originatoren und Biosimilar-Entwickler stehen in einem Umfeld, das differenzierte Verabreichung, verbesserte Persistenz und ein klares Wertversprechen in Bezug auf Ergebnisse belohnt.

Nach Anwendung: Onkologie führt, Neurologie wächst stark

Die Onkologie entfiel im Jahr 2025 auf 44,40 % des Umsatzes, angetrieben durch zielgerichtete Biologika und Kombinationsregime, die auf intravenöse und subkutane Wege für die systemische Exposition angewiesen sind. Führende Onkologiemittel sind nun in neoadjuvanten und adjuvanten Einstellungen verfügbar, um das ereignisfreie Überleben zu verbessern und Rückfälle zu reduzieren, was die behandlungsberechtigte Population erweitert. Die Neurologie wächst bis 2031 mit einer CAGR von 11,10 %, da krankheitsmodifizierende Therapien bei Multipler Sklerose und neue Ansätze bei Alzheimer und Migräne die parenterale Verabreichung für eine zuverlässige Exposition des zentralen Nervensystems bevorzugen. Die kardiovaskuläre Versorgung stabilisiert die Nachfrage mit Antikoagulanzien und anderen injizierbaren Arzneimitteln, die mit Eingriffsumgebungen und akuten Ereignissen verbunden sind.

Nach Verpackungstyp: Fläschchen behaupten sich, vorgefüllte Spritzen beschleunigen

Fläschchen hielten im Jahr 2025 57,16 % des Verpackungsanteils, basierend auf ihrer Compounding-Flexibilität und Wirtschaftlichkeit für die Mehrfachdosisanwendung in Krankenhausapotheken. Gebrauchsfertige Fläschchen und standardisierte Konzentrationen gewinnen an Bedeutung, um den Apothekenaufwand zu reduzieren und das Kontaminationsrisiko bei der Zubereitung zu minimieren. Vorgefüllte Spritzen wachsen bis 2031 mit einer CAGR von 9,60 %, da Hersteller Dosierungsschritte reduzieren und die Selbstverabreichung unterstützen möchten, ohne die Dosiergenauigkeit zu beeinträchtigen. Karpulen und Ampullen bleiben wichtig bei Insulin, Epinephrin und Anästhesie, wo Portabilität und Zuverlässigkeit entscheidend sind.

Nach Verabreichungsweg: Intravenös dominiert, Subkutan wächst

Intravenöse Wege entfielen im Jahr 2025 auf 63,20 % des Verabreichungsvolumens, was etablierte klinische Protokolle in der Notfallmedizin, Chirurgie, Onkologie und Intensivmedizin widerspiegelt. Die um Infusionspumpen, -zentren und Personal aufgebaute Infrastruktur schafft Beharrungsvermögen für bestehende IV-Formulierungen. Die subkutane Verabreichung ist der am schnellsten wachsende Weg mit einer CAGR von 12,40 % bis 2031, ermöglicht durch hochkonzentrierte Formulierungen und Hyaluronidase-Ko-Formulierungen, die das mögliche Dosierungsvolumen erweitern. Körpernahe Injektoren und feder- oder motorgetriebene Autoinjektor helfen Patienten, chronische Therapien zu Hause ohne Klinikbesuche zu verwalten.

Nach Vertriebskanal: Krankenhausapotheken führen, Einzelhandel expandiert

Krankenhausapotheken entfielen im Jahr 2025 auf 68,60 % des Vertriebs aufgrund der Nachfragekonzentration bei injizierbaren Akutversorgungsmitteln, Chemotherapie und stationären Biologika, die eine unmittelbare klinische Aufsicht erfordern. Gruppenbestellungen standardisieren die Preisgestaltung und gewährleisten die Versorgungskontinuität für Formulare, die hochvolumige Klassen wie Antibiotika und Anästhetika verwalten. Einzel- und Spezialapotheken sind das am schnellsten wachsende Segment mit einer CAGR von 15,00 % bis 2031, da Kostenträger die Versorgung für ausgewählte Biologika in die Apotheke verlagern und die Heimverabreichung ausweiten, wo dies klinisch angemessen ist. Kühlkettenunterstützung, Patientenaufklärung und Adhärenzprogramme erstrecken sich über Spezialanbieter hinaus in breitere Einzelhandelsnetzwerke.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 38,40 % des regionalen Anteils, angetrieben durch höhere Pro-Kopf-Ausgaben, eine starke Akzeptanz von Spezialarzneimitteln und ein günstiges Erstattungsumfeld für innovative injizierbare Arzneimittel. Nutzungsmuster in den Vereinigten Staaten und die Abdeckung für ärztlich verabreichte Produkte unterstützen das Wachstum von Originator- und Biosimilar-Produkten in der Onkologie und Immunologie. Kanada wendet restriktivere Bewertungen der Gesundheitstechnologie an, die die Zeit bis zum Zugang für neue Therapien verlängern, ermöglicht aber dennoch eine bedeutende Biosimilar-Akzeptanz von Provinz zu Provinz. Mexikos Krankenhaussinvestitionen und erweiterte Abdeckung erweitern weiterhin den Zugang zu sterilen injizierbaren Arzneimitteln in wesentlichen therapeutischen Kategorien.

Europa hält den zweitgrößten Anteil mit koordinierten Wegen, die den Markteintritt von Biosimilars, wettbewerbsfähige Ausschreibungen und einen breiten Patientenzugang im Laufe der Zeit ermöglichen. Die Erfahrung der EMA mit Biosimilars hat dazu beigetragen, Wechsel und Preiswettbewerb in Onkologie- und Immunologieklassen zu normalisieren. Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,03 % wachsen, angetrieben durch Kapazitätsausbau und exportorientierte Fertigung, die regulierte Märkte beliefert. Indien und China erweitern Fermentations- und Abfüllkapazitäten, um CDMO-Verträge und den lokalen Zugang zu Onkologie- und chronischen Therapien zu unterstützen.

Japans alternde Bevölkerung hält den hohen Biologikaeinsatz aufrecht, obwohl konservative Verschreibungspraktiken und längere Überprüfungszeiträume die Akzeptanz neuer Klassen verlangsamen. Der Nahe Osten und Afrika, einschließlich der GCC-Länder, investieren in lokale Fertigung und Krankenhauskapazitäten, um die Importabhängigkeit zu reduzieren und die Versorgungsresilienz zu verbessern. Südamerika verzeichnet eine Konzentration in Brasilien und Argentinien, wobei die öffentliche Beschaffung Impfstoffe und wesentliche Antiinfektiva betont und sich die Wege für Spezialbiologika weiterentwickeln. In allen Regionen prägen Politik und Beschaffungsstrukturen Preis und Zugang, doch die globale Pipeline und Fertigungsinvestitionen unterstützen weiterhin eine stetige Akzeptanz im Markt für injizierbare Arzneimittel.

Wettbewerbslandschaft

Der Markt für injizierbare Arzneimittel zeigt eine moderate Konsolidierung, wobei die Top-10-Unternehmen im Jahr 2025 einen Mehrheitsanteil halten, während eine große Anzahl von Generika-, Biosimilar-Einsteigern und CDMOs bei Kosten, Geschwindigkeit und Flexibilität konkurrieren. Innovatoren bauen Abfüllkapazitäten aus oder sichern diese und investieren in Prozessanalytik für eine konsistentere Qualität und Echtzeit-Freigabe. CDMOs erweitern Lyophilisierung, Hochgeschwindigkeitsabfüllung und Konjugation, um sowohl aufstrebende Biotechnologieunternehmen als auch große Pharmaunternehmen zu unterstützen und globale Redundanz für hochwertige Sterilprodukte zu verankern. Der Biosimilar-Wettbewerb bleibt bei monoklonalen Antikörpern und anderen Klassen stark, unterstützt durch ausgereifte regulatorische Rahmenbedingungen und eine breitere Kostenträgerakzeptanz in wichtigen Märkten.

Charakteristische Schritte prägen den aktuellen Zyklus. Pfizer übernahm Seagen, um seine Antikörper-Wirkstoff-Konjugat-Fähigkeiten zu vertiefen und die Linker-Technologie in ein breiteres Onkologieportfolio zu integrieren. Halozymes enzymgestützte subkutane Plattformen ermöglichen die Verabreichung großer Volumina und erweitern die Selbstverabreichungsoptionen für Biologika, die traditionell auf Infusionsräume beschränkt waren. Führende Geräte- und Komponentenlieferanten priorisieren sicherheitstechnisch optimierte und vernetzte Plattformen, um die Benutzerfreundlichkeit zu verbessern und die Adhärenzüberwachung zu unterstützen. Qualität bleibt ein wichtiges Wettbewerbsmerkmal, da Fertigungsbeobachtungen und Durchsetzungsmaßnahmen die Marktversorgung stören und Fenster für Wettbewerber öffnen können.

Marktführer im Bereich sterile injizierbare Arzneimittel

Novo Nordisk A/S

Amgen Inc.

Gilead Sciences Inc.

GSK plc

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: PAI Pharma hat strategisch das in Kalifornien ansässige Unternehmen Nivagen Pharmaceutical übernommen, einschließlich seines Portfolios an gebrauchsfertigen (RTU) sterilen injizierbaren Arzneimitteln, um seine Produktionskapazitäten für injizierbare Arzneimittel zu stärken. Diese Übernahme spiegelt die strategische Weiterentwicklung von PAI und das Engagement zur Stärkung der inländischen pharmazeutischen Fertigung wider.

- Januar 2026: Eli Lilly kündigte eine Investition von 5,3 Milliarden USD an, um die Fertigungskapazität für Tirzepatid in North Carolina zu erweitern, und fügte robotergestützte aseptische Verarbeitung und neue Abfülllinien hinzu, um das erwartete Wachstum zu bedienen.

- September 2025: Apiject Systems, Corp. hat die Einreichung seines Zulassungsantrags (NDA) bei der Food and Drug Administration (FDA) für das weltweit erste injizierbare Arzneimittel bekannt gegeben, das Apijects proprietäre Einzeldosis-Einweg-Kunststoffspritze nutzt.

Umfang des globalen Berichts über den Markt für sterile injizierbare Arzneimittel

Gemäß dem Umfang des Berichts werden sterile injizierbare Arzneimittel mit einer Spritze und Nadel in den Körper eingeführt. Diese Arzneimittel werden zur Behandlung verschiedener Krankheiten und Störungen eingesetzt. Der Markt für sterile injizierbare Arzneimittel gewinnt in Krankenhäusern und Kliniken an Bedeutung, mit einer zunehmenden Anzahl von Biologika, Antikörper-Wirkstoff-Konjugaten und monoklonalen Antikörpern in der Entwicklung sowie mehreren injizierbaren Arzneimitteln in klinischen Studien weltweit.

Der Markt für sterile injizierbare Arzneimittel ist nach Molekültyp, Arzneimittelklasse, Anwendung, Verpackungstyp, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Molekültyp ist der Markt in kleine Moleküle und große Moleküle segmentiert. Nach Arzneimittelklasse ist der Markt in Blutfaktoren, Zytokine, Peptidhormone, Immunglobuline, monoklonale Antikörper (mAbs), Insulin und andere Arzneimittelklassen segmentiert. Nach Anwendung ist der Markt in Onkologie, Neurologie, Herz-Kreislauf-Erkrankungen, Autoimmunerkrankungen, Infektionskrankheiten, Schmerz und andere Anwendungen segmentiert. Nach Verpackungstyp ist der Markt in Fläschchen (gebrauchsfertig/Bulk), vorgefüllte Spritzen, Karpulen & Ampullen und gebrauchsfertige Blow-Fill-Seal-Behälter segmentiert. Nach Verabreichungsweg ist der Markt in intravenös (IV), subkutan (SC), intramuskulär (IM) und intravitreal/andere Spezialwege segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken und Einzelhandelsapotheken sowie Online- & Spezialapotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Kleines Molekül |

| Großes Molekül (Biologika) |

| Blutfaktoren |

| Zytokine |

| Peptidhormone |

| Immunglobuline |

| Monoklonale Antikörper (mAbs) |

| Insulin |

| Andere Klassen |

| Onkologie |

| Neurologie |

| Herz-Kreislauf-Erkrankungen |

| Autoimmunerkrankungen |

| Infektionskrankheiten |

| Schmerzbehandlung |

| Andere Anwendungen |

| Fläschchen (gebrauchsfertig/Bulk) |

| Vorgefüllte Spritzen |

| Karpulen & Ampullen |

| Gebrauchsfertige Blow-Fill-Seal-Behälter |

| Intravenös (IV) |

| Subkutan (SC) |

| Intramuskulär (IM) |

| Intravitreal / Andere Spezialwege |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online- & Spezialapotheken |

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Molekültyp | Kleines Molekül | ||

| Großes Molekül (Biologika) | |||

| Nach Arzneimittelklasse | Blutfaktoren | ||

| Zytokine | |||

| Peptidhormone | |||

| Immunglobuline | |||

| Monoklonale Antikörper (mAbs) | |||

| Insulin | |||

| Andere Klassen | |||

| Nach Anwendung | Onkologie | ||

| Neurologie | |||

| Herz-Kreislauf-Erkrankungen | |||

| Autoimmunerkrankungen | |||

| Infektionskrankheiten | |||

| Schmerzbehandlung | |||

| Andere Anwendungen | |||

| Nach Verpackungstyp | Fläschchen (gebrauchsfertig/Bulk) | ||

| Vorgefüllte Spritzen | |||

| Karpulen & Ampullen | |||

| Gebrauchsfertige Blow-Fill-Seal-Behälter | |||

| Nach Verabreichungsweg | Intravenös (IV) | ||

| Subkutan (SC) | |||

| Intramuskulär (IM) | |||

| Intravitreal / Andere Spezialwege | |||

| Nach Vertriebskanal | Krankenhausapotheken | ||

| Einzelhandelsapotheken | |||

| Online- & Spezialapotheken | |||

| Nach Geografie | Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | GCC | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für injizierbare Arzneimittel im Jahr 2026 und wie ist der Ausblick für 2031?

Die Größe des Marktes für injizierbare Arzneimittel beträgt im Jahr 2026 658,70 Milliarden USD und soll bis 2031 bei einer CAGR von 7,45 % einen Wert von 943,45 Milliarden USD erreichen.

Welche Arzneimittelklasse führt den globalen Umsatz bei injizierbaren Arzneimitteln an?

Monoklonale Antikörper führen mit 38,00 % des Umsatzes und sollen bis 2031 mit einer CAGR von 8,00 % wachsen, unterstützt durch expandierende Onkologie- und Immunologieindikationen.

Welcher Verabreichungsweg wächst am schnellsten und warum?

Die subkutane Verabreichung ist mit einer CAGR von 12,40 % am schnellsten, angetrieben durch hochkonzentrierte Formulierungen, Hyaluronidase-gestützte Großvolumendosierung und tragbare Injektoren, die die Heimverabreichung unterstützen.

Welcher Anwendungsbereich trägt heute am meisten zum Umsatz bei?

Die Onkologie hält mit 44,40 % den größten Anteil, was die weit verbreitete Akzeptanz zielgerichteter Biologika und den perioperativen Einsatz in neoadjuvanten und adjuvanten Einstellungen widerspiegelt.

Wie verändern sich die Verpackungspräferenzen bei den Anbietern?

Fläschchen führen weiterhin mit einem Anteil von 57,16 %, aber vorgefüllte Spritzen expandieren mit einer CAGR von 9,60 %, da Anbieter und Kostenträger gebrauchsfertige und Selbstinjektionsformate bevorzugen, die Sicherheit und Adhärenz verbessern.

Welche Regionen sollen bis 2031 am meisten zum Wachstum beitragen?

Nordamerika bleibt mit einem Anteil von 38,40 % die größte Region, während der asiatisch-pazifische Raum mit einer CAGR von 8,03 % die am schnellsten wachsende Region ist, bedingt durch Kapazitätserweiterungen und exportorientierte Fertigung.

Seite zuletzt aktualisiert am: