Marktgröße und Marktanteil für orale feste Darreichungsformen in der pharmazeutischen Formulierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

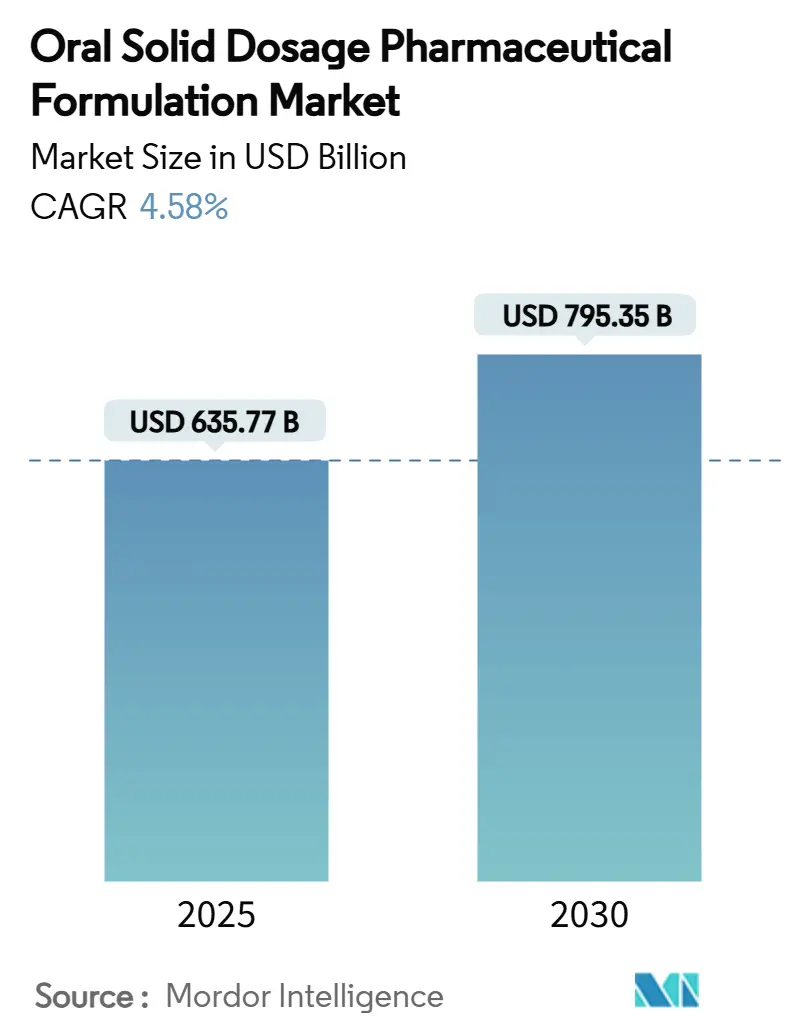

| Marktgröße (2025) | 635.77 Milliarden US-Dollar |

| Marktgröße (2030) | 795.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.58% CAGR |

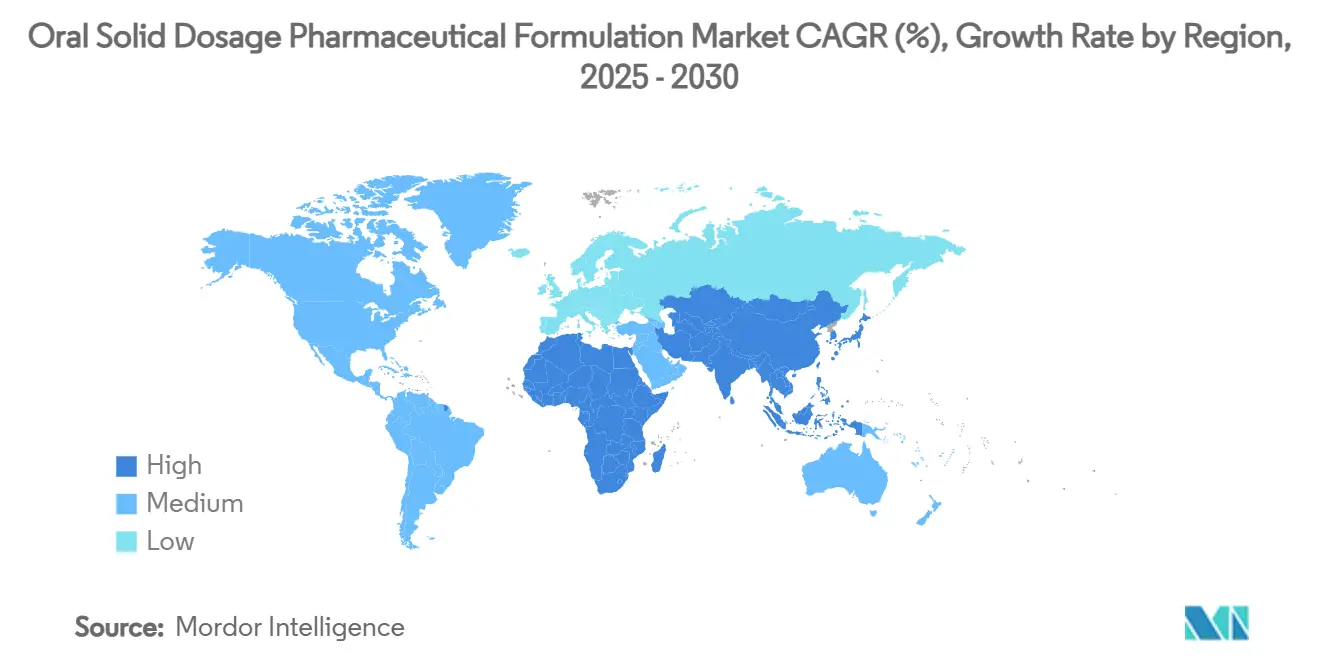

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

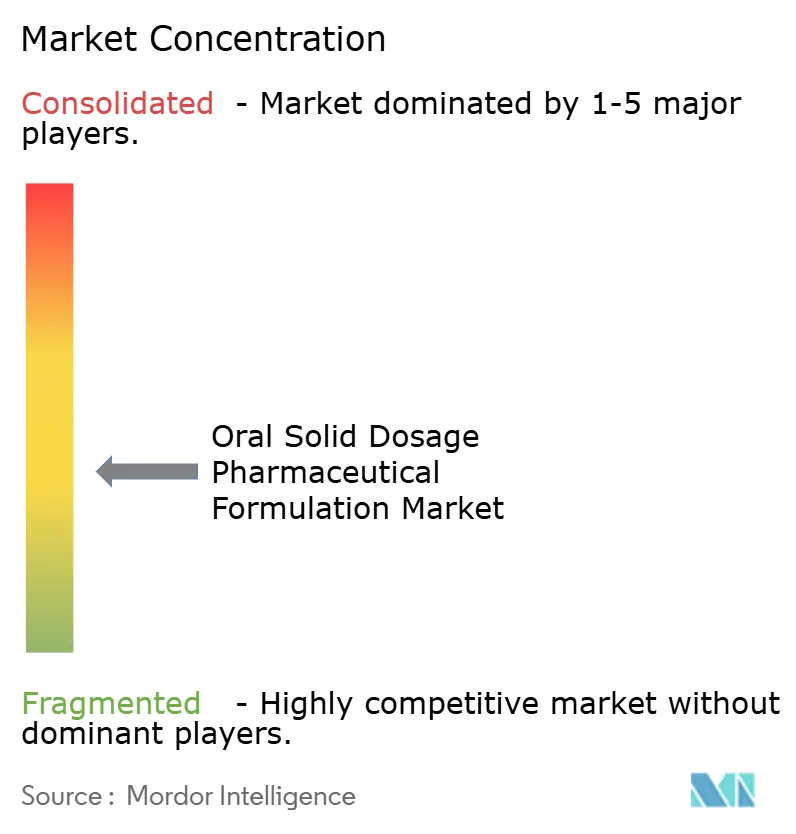

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orale feste Darreichungsformen in der pharmazeutischen Formulierung von Mordor Intelligence

Die Marktgröße für orale feste Darreichungsformen in der pharmazeutischen Formulierung erreichte im Jahr 2025 einen Wert von 635,77 Milliarden USD und wird bis 2030 voraussichtlich 795,35 Milliarden USD erreichen, was einer CAGR von 4,58 % entspricht. Eine robuste Nachfrage nach patientenfreundlichen Formaten, die beschleunigte Einführung der Durchlaufproduktion sowie patentablaufbedingte Neuformulierungen tragen zur Expansion bei. Digitale Formulierungsplattformen und KI-gestützte Screeningverfahren verkürzen Entwicklungszyklen und verbessern die Erstversuchserfolgsquoten. Gleichzeitig stärkt die Konsolidierung unter Auftragsforschungs- und Auftragsfertigungsorganisationen die globale Kapazität und erweitert den Zugang zu fortschrittlichen Technologien. Die regulatorische Kontrolle von Nitrosamin- und Elementverunreinigungen veranlasst proaktive Qualität-durch-Design-Strategien, die das Wettbewerbsangebot weiter differenzieren.

Wesentliche Erkenntnisse des Berichts

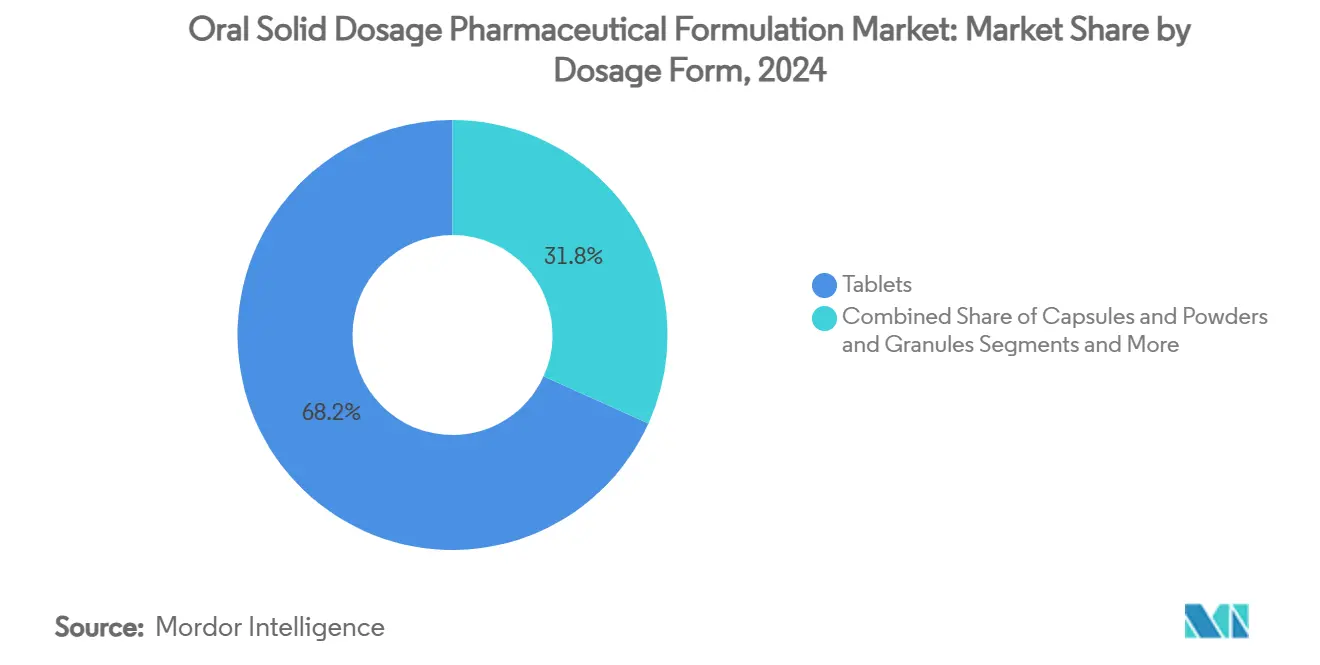

- Nach Darreichungsform entfielen im Jahr 2024 68,24 % des Marktanteils für orale feste Darreichungsformen in der pharmazeutischen Formulierung auf Tabletten, während oral zerfallende Filme bis 2030 voraussichtlich mit einer CAGR von 7,36 % wachsen werden.

- Nach Freisetzungsmechanismus hielten Sofortfreisetzungsprodukte im Jahr 2024 einen Anteil von 61,23 % an der Marktgröße für orale feste Darreichungsformen in der pharmazeutischen Formulierung; zielgerichtete und fortschrittliche Freisetzungssysteme wachsen mit einer CAGR von 8,85 %.

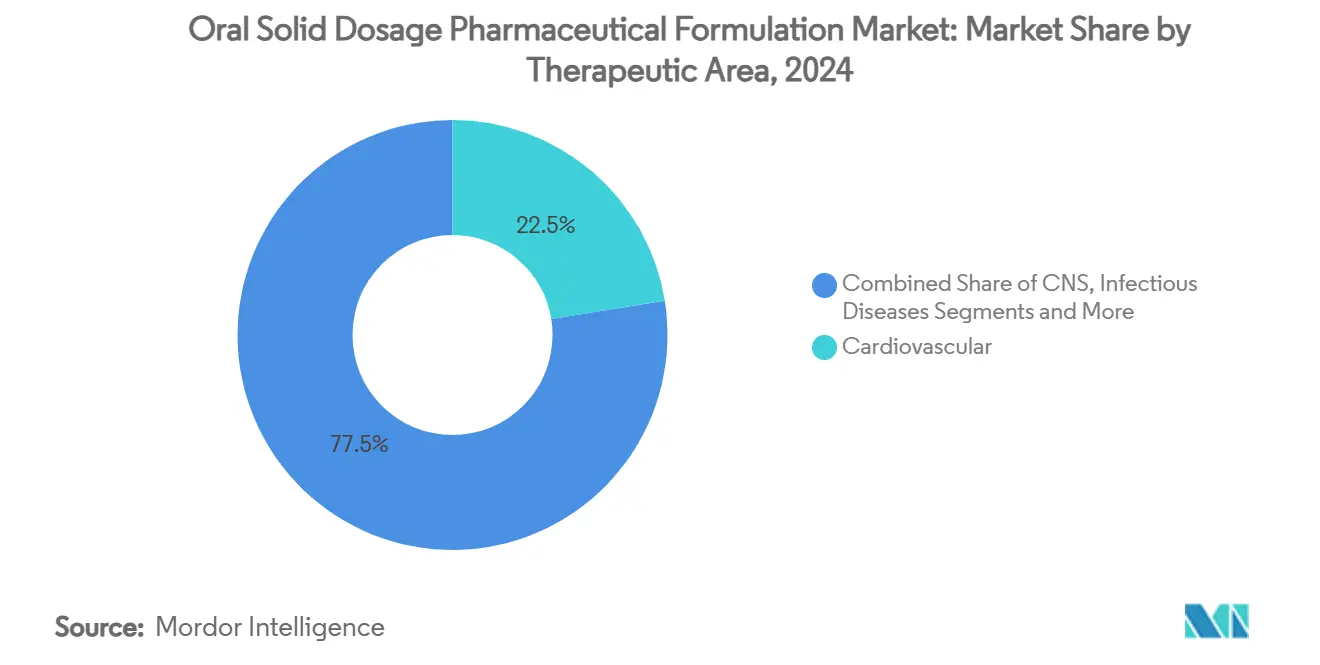

- Nach Therapiebereich führten Herz-Kreislauf-Produkte im Jahr 2024 mit einem Umsatzanteil von 22,46 %, während onkologische Formulierungen mit einer CAGR von 7,34 % wachsen.

- Nach Herstellertyp hielten große Pharmaunternehmen im Jahr 2024 einen Anteil von 41,66 % am Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung, und für Auftragsforschungs- und Auftragsfertigungsorganisationen wird bis 2030 eine CAGR von 7,33 % prognostiziert.

- Nach Geografie entfielen im Jahr 2024 34,74 % des Umsatzes auf Nordamerika, während für den asiatisch-pazifischen Raum im Prognosezeitraum eine CAGR von 6,74 % erwartet wird.

Globale Trends und Erkenntnisse im Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach patientenzentrierten oralen festen Darreichungsformaten | +1.2% | Global mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durchlaufproduktion senkt Herstellungskosten und Markteinführungszeit | +0.8% | Nordamerika und Europa, Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Patentablaufbedingte Neuformulierung in Varianten mit modifizierter Freisetzung | +0.9% | Global, konzentriert in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Outsourcing-Anstieg bei virtuellen und kleinen Pharmaunternehmen an Auftragsforschungs- und Auftragsfertigungsorganisationen | +1.1% | Global mit Zentren in Indien, China und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Formulierungsscreening verbessert Erfolgsquoten | +0.7% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Schwerlösliche Wirkstoffe erfordern fortschrittliche Hilfsstoffe | +0.6% | Global, getrieben durch Onkologie und ZNS- Therapiebereiche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach patientenzentrierten oralen festen Darreichungsformaten (oral zerfallende Tabletten, Mini-Tabletten)

Orale Formulierungen, die für eine einfache Verabreichung konzipiert sind, finden bei pädiatrischen, geriatrischen und Dysphagie-Patienten breite Akzeptanz. Die Kodifizierung oral zerfallender Tabletten im Europäischen Arzneibuch validiert die Kategorie und fördert eine standardisierte Entwicklung. Funktionelle Hilfsstoffe wie Mannitol-basierte Plattformen verbessern die Benetzbarkeit und das Mundgefühl, ohne die Stabilität zu beeinträchtigen. Mini-Tabletten-Technologien bieten präzise Dosierungsflexibilität, die personalisierte Medizin und Fixdosiskombinationen unterstützt. Studien zeigen, dass Tabletten mit einem Durchmesser von mehr als 13,3 mm Handhabungsprobleme verursachen – ein Befund, der Innovatoren zu kleineren Geometrien führt, um die Therapietreue zu verbessern.[1]Yuri Shimizu, „Analyse von Faktoren, die die Schwierigkeit bei der Handhabung oraler Arzneimittel mithilfe elektronischer Medikationsnotizblock-basierter persönlicher Gesundheitsakten beeinflussen”, Scientific Reports, nature.com Insgesamt lenken diese Präferenzen den Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung auf wertschöpfende Designs, die das gesamte Therapieerlebnis verbessern.

Einführung der Durchlaufproduktion zur Senkung der Herstellungskosten und der Markteinführungszeit

Die Durchlaufproduktion ersetzt diskrete Chargenschritte durch optimierte, durchgängige Prozesse. Die Integration mit Qualität-durch-Design-Prinzipien ermöglicht Echtzeit-Freigabetests, was die Prozesskontrolle verbessert und Ausschuss reduziert.[2]M.A. VandenBerg, „Aus der Zukunft lernen: Auf dem Weg zur kontinuierlichen Herstellung von Nanomaterialien”, AAPS Open, springeropen.com Digitale Zwillinge und Sensoren des industriellen Internets der Dinge ermöglichen vorausschauende Wartung, die ungeplante Ausfallzeiten reduziert.[3]Peyman Z. Moghadam, „Bioprozessierung 4.0: Eine pragmatische Überprüfung und Zukunftsperspektiven”, Digital Discovery, pubs.rsc.org Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit hat seit 2021 mehr als 100 KI-gestützte Einreichungen akzeptiert, was das regulatorische Vertrauen in datenreiche Kontrollstrategien unterstreicht.[4]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Künstliche Intelligenz und maschinelles Lernen in der Arzneimittelentwicklung”, fda.gov Unternehmen, die Durchlaufproduktionslinien einführen, berichten von einer Verkürzung der Entwicklungszeiträume von Jahren auf Monate, was zu erheblichen Einsparungen bei den Herstellungskosten führt. Infolgedessen weiten sich die Wettbewerbslücken innerhalb des Marktes für orale feste Darreichungsformen in der pharmazeutischen Formulierung aus.

Patentablaufbedingte Neuformulierung in Varianten mit modifizierter Freisetzung

Im Jahr 2025 verlieren 25 hochwertige Arzneimittel ihren Patentschutz, was Wege für lebenszyklus-verlängernde Varianten mit modifizierter Freisetzung eröffnet. Matrix- und osmotische Technologien ermöglichen maßgeschneiderte pharmakokinetische Profile, die die Therapietreue verbessern und Paritätsprodukte differenzieren. Herz-Kreislauf- und ZNS-Therapien profitieren am meisten, da stabile Plasmakonzentrationen Durchbruchereignisse und Nebenwirkungen minimieren. Globale Markeninhaber priorisieren diese Ansätze zur Umsatzverteidigung, während Generikahersteller auf komplexe Generika für Marktanteilsgewinne setzen. Die Strategie erhöht die Forschungsausgaben für fortschrittliche Beschichtungen und Sperrschichtfolien, die Auflösungsfenster auf bis zu 24 Stunden verlängern.

Outsourcing-Anstieg bei virtuellen und kleinen Pharmaunternehmen an spezialisierte Auftragsforschungs- und Auftragsfertigungsorganisationen

Virtuelle Pharmaunternehmen bevorzugen zunehmend anlagenleichte Modelle und lagern Entwicklung und Fertigung an Partner mit durchgängigen Fähigkeiten aus. Auftragsforschungs- und Auftragsfertigungsorganisationen reagieren mit Hochsicherheitseinheiten für onkologische und hormonelle Verbindungen, Einwegsystemen für schnelle Umrüstungen sowie regulatorischen Dienstleistungen, die den Weg zur Marktzulassung verkürzen. Indien und China gewinnen einen wachsenden Anteil an der globalen Kapazität aufgrund günstiger Kostenstrukturen und qualifizierter Arbeitskräfte. Strategische Vereinbarungen umfassen nun gemeinsame Prozessentwicklung, Stabilitätsprüfung und Integration der Lieferkette, wodurch sich Auftragsforschungs- und Auftragsfertigungsorganisationen als unverzichtbare Ökosystemakteure im Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung positionieren. Die laufende Konsolidierung, wie der Kauf von Catalent durch Novo Holdings, signalisiert, dass Skalierung noch wichtiger werden wird.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität in der Hilfsstofflieferkette und Preisanstiege | -0.7% | Global mit akuten Auswirkungen in versorgungsabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Nitrosamin- und Elementverunreinigungsvorschriften | -0.5% | Global, angeführt von der Durchsetzung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit und die Europäische Arzneimittel-Agentur | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Biologika und parenterale Optionen | -0.6% | Nordamerika und Europa, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Begrenzte Harmonisierung globaler Bioäquivalenzregeln | -0.4% | Global mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der Hilfsstofflieferkette und Preisanstiege

Rohstoffknappheit verursachte im Jahr 2024 27 % der dokumentierten Arzneimittelengpässe und legte Schwachstellen in Einzelquellen-Versorgungsmodellen offen. Geopolitische Ereignisse und Pandemieunterbrechungen haben Preisanstiege bei kritischen Hilfsstoffen wie mikrokristalliner Cellulose und Laktose ausgelöst. Hersteller reagieren durch Doppelbeschaffung, Ausweitung der Sicherheitsbestände und Qualifizierung alternativer Qualitäten zur Sicherung der Kontinuität. Regulierungsbehörden vereinfachen Änderungskontrollwege, damit Produzenten Lieferanten ohne langwierige Genehmigungen wechseln können. Dennoch ist kurzfristiger Margendruck im gesamten Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung erkennbar.

Strenge Nitrosamin- und Elementverunreinigungsvorschriften

Der Leitfaden der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit vom September 2024 verlangt detaillierte Risikobewertungen sowohl für Nitrosamine als auch für wirkstoffbezogene Analoga. ICH Q3D legt Tageshöchstmengen für 24 toxische Elemente fest und verpflichtet Hersteller, in induktiv gekoppelte Plasma-Massenspektrometrie und validierte Extraktionsmethoden zu investieren. Compliance-Zeitpläne variieren je nach Rechtsordnung, was für global vertriebene Produkte Komplexität schafft. Mehrere generische Antihypertensiva wurden nach Überschreitung der Nitrosamingrenzwerte zurückgerufen, was die finanziellen Risiken unterstreicht. Unternehmen, die die Verunreinigungsminderung frühzeitig in die Entwicklung einbetten, sind weniger wahrscheinlich mit späteren Neuformulierungskosten im Produktlebenszyklus konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Tabletten behaupten Führungsposition inmitten der Diversifizierung

Tabletten machten im Jahr 2024 68,24 % der Marktgröße für orale feste Darreichungsformen in der pharmazeutischen Formulierung aus. Langjährig etablierte Infrastruktur und Hochgeschwindigkeitspressen halten die Produktionskosten niedrig, während die Vertrautheit die Therapietreue der Patienten fördert. Kapseln folgen in der Beliebtheit, da sie den Geschmack maskieren und multipartikuläre Füllungen aufnehmen können. Pulver und Granulate dienen maßgeschneiderten Dosierungsbedürfnissen in der Pädiatrie und Geriatrie. Innovatoren setzen nun 3D-Druck ein, um Geometrie und Porosität anzupassen, was therapeutische Optionen erweitert und die Produktion auf Abruf unterstützt.

Oral zerfallende Filme sind das am schnellsten wachsende Format mit einer CAGR-Prognose von 7,36 %. Sie lösen sich innerhalb von zwei Minuten auf und ermöglichen eine buccale Aufnahme, die den hepatischen First-Pass-Metabolismus umgeht. Lutschtabletten, Pastillen, Pellets und Mini-Tabletten runden die Kategorie durch lokale oder Mehreinheitenabgabe ab. Hersteller investieren in Mehrspurbeschichtungsanlagen, um die Filmkapazität zu skalieren und der steigenden Nachfrage gerecht zu werden. Diese Diversifizierung wird voraussichtlich die Volumenmischungen im Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung während des Prognosehorizonts neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Freisetzungsmechanismus: Sofortfreisetzung dominiert, während fortschrittliche Systeme sich beschleunigen

Sofortfreisetzungsprodukte hielten im Jahr 2024 einen Anteil von 61,23 % an der Marktgröße für orale feste Darreichungsformen in der pharmazeutischen Formulierung, da sie akute Therapiebedürfnisse erfüllen und einfachen regulatorischen Wegen folgen. Varianten mit modifizierter Freisetzung, einschließlich Retard- und kontrollierter Freisetzung, sichern die Therapietreue chronisch kranker Patienten, indem sie die Dosierungshäufigkeit auf einmal täglich begrenzen. Magensaftresistente Beschichtungen schützen säurelabile Wirkstoffe in der Magenumgebung.

Zielgerichtete und fortschrittliche Freisetzung wächst mit einer CAGR von 8,85 % auf der Grundlage von 3D-gedruckten, pH-responsiven und Mehrkomponenten-Tabletten, die komplexe Kinetiken ermöglichen. Osmotische Pumpensysteme liefern eine Freisetzung nullter Ordnung für bis zu 24 Stunden, und schwimmende Darreichungsformen verlängern die Magenverweildauer. Onkologieentwickler setzen mikroumgebungssensitive Beschichtungen ein, um Zytostatika an spezifischen Darmstellen freizusetzen und die systemische Exposition zu minimieren. Diese Fähigkeiten definieren Premiumsegmente innerhalb des Marktes für orale feste Darreichungsformen in der pharmazeutischen Formulierung.

Nach Therapiebereich: Dominanz im Herz-Kreislauf-Bereich steht vor onkologischem Momentum

Herz-Kreislauf-Produkte erzielten im Jahr 2024 22,46 % des Umsatzes aufgrund der globalen Belastung durch Bluthochdruck und Dyslipidämie. Hohe Generikadurchdringung unterstützt die Erschwinglichkeit, und Neuformulierungsstrategien konzentrieren sich nun auf Polypillen, die Antihypertensiva und Statine in einzelnen Tabletten bündeln. Erkrankungen des Zentralnervensystems halten einen Anteil von etwa 18 %, gestützt durch Anforderungen an einen schnellen Wirkungseintritt und chronische Dosierungsschemata.

Die Onkologie wächst mit einer CAGR von 7,34 %, da Protokolle von Infusionszentren auf häusliche orale Therapieschemata umgestellt werden. Mehrere Kinaseinhibitoren werden nun zuerst in Kapseln eingeführt, was den Patientenkomfort betont. Gastrointestinale und metabolische Segmente verzeichnen inkrementelles Wachstum durch ortsspezifische Beschichtungen und hochdosierte Metformin-Tabletten. Insgesamt beeinflussen sich verschiebende therapeutische Prioritäten weiterhin das Wettbewerbsgleichgewicht im Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellertyp: Große Pharmaunternehmen behalten Skalierungsvorteil, während Auftragsforschungs- und Auftragsfertigungsorganisationen wachsen

Große Pharmaunternehmen trugen im Jahr 2024 41,66 % zum Marktanteil für orale feste Darreichungsformen in der pharmazeutischen Formulierung bei. Integrierte Modelle von der Entdeckung bis zur Distribution sichern Blockbuster-Pipelines und erhalten Skaleneffekte. Generikaunternehmen liefern etwa 28 % der globalen Volumina und nutzen dabei abgekürzte Zulassungsverfahren und Kostenführerschaft.

Auftragsforschungs- und Auftragsfertigungsorganisationen verfolgen jedoch eine CAGR von 7,33 % auf der Grundlage flexibler Kapazitäten, Eindämmung potenter Verbindungen und regulatorischer Unterstützungsdienstleistungen. Spezialitäten- und virtuelle Unternehmen nutzen diese Plattformen, um Nischentherapien ohne Anlagevermögensrisiko zu vermarkten. Jüngste Megadeals, darunter Novo Holdings und Catalent, deuten auf eine weitere Konsolidierung hin, die die Kapazitäten in nachfragestarken Kategorien einschränken und die Servicepreise im gesamten Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung erhöhen könnte.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 34,74 % des globalen Umsatzes, angetrieben durch starke Forschungspipelines, unterstützende Gesetze zum geistigen Eigentum und die rasche Einführung von Durchlaufproduktionslinien. Die Vereinigten Staaten machen mehr als 80 % des regionalen Wertes aus, bedingt durch hohe Pro-Kopf-Arzneimittelausgaben. Kanada trägt spezialisierte Eindämmungs- und Verpackungsfähigkeiten bei, während die Freihandelszonen Mexikos mittelgroße Produktion anziehen.

Europa bleibt ein führender Exporteur fortschrittlicher Formulierungen. Deutschland zeichnet sich durch Hochgeschwindigkeitskompressionsmaschinen aus, und das Vereinigte Königreich verankert zahlreiche Kooperationen im Bereich digitale Gesundheit, die die Überwachung der Therapietreue integrieren. Strenge Leitlinien der Europäischen Arzneimittel-Agentur unterstützen eine konsistente Produktqualität und dienen als Referenz für viele Schwellenmärkte.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,74 %. China und Indien bauen die Kapazitäten für Wirkstoffe und fertige Darreichungsformen aus, unterstützt durch staatliche Anreize und qualifizierte Techniker. Japan und Südkorea konzentrieren sich auf hochwertige Technologien mit modifizierter Freisetzung und 3D-Druck. Die regionale Harmonisierung unter den Guten Herstellungspraxis-Standards des Pharmaceutical Inspection Co-operation Scheme senkt Handelsbarrieren und hilft lokalen Unternehmen, Aufträge von multinationalen Auftraggebern im Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung zu gewinnen.

Wettbewerbslandschaft

Der Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung weist eine moderate Konzentration mit einer dynamischen Mischung aus Skalenführern und agilen Spezialisten auf. Führende globale Akteure kombinieren umfangreiche Portfolios mit Investitionen in die Durchlaufproduktion, um Marge und Geschwindigkeit zu sichern. Auftragsforschungs- und Auftragsfertigungsorganisationen erweitern sterile und potente Verbindungseinheiten und schaffen Kapazitäten für onkologische und hormonelle Pipelines.

Strategische Akquisitionen unterstreichen einen Wettlauf um Marktpräsenz. Novo Holdings zahlte 16,5 Milliarden USD für Catalent und sicherte sich globale Tablettier- und Kapsellinien, während Lonza den Standort Vacaville von Roche für 1,2 Milliarden USD erwarb, um Biologika- und Kleinmolekülkapazitäten zu erweitern. Partnerschaften zwischen KI-Formulierungs-Start-ups und etablierten Herstellern verkürzen Entwicklungszeiträume weiter und verteilen Risiken.

Die Produktdifferenzierung hängt nun von patientenzentriertem Design und datenreicher Prozesskontrolle ab. Unternehmen, die eine schnelle Skalierung vom Labor zur kommerziellen Einheit beherrschen, gewinnen einen entscheidenden Vorteil. Kontinuierlicher Wissensaustausch zwischen Originalausrüstungsherstellern, Hilfsstofflieferanten und Formulierungswissenschaftlern beschleunigt Innovationszyklen in der gesamten Branche für orale feste Darreichungsformen in der pharmazeutischen Formulierung.

Branchenführer im Bereich orale feste Darreichungsformen in der pharmazeutischen Formulierung

F. Hoffmann-La Roche Ltd

GSK plc.

Eli Lilly and Company

Sanofi

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Aptar CSP Technologies eröffnete einen cGMP-Standort in New Jersey, der die klinische Verpackung für orale feste Darreichungsformen und kapselbasierte Trockenpulverinhalatorprodukte unterstützt.

- Februar 2025: Ardena schloss die Übernahme der Arzneimittelproduktionsanlage von Catalent in Somerset, New Jersey ab und erweiterte damit die integrierten Dienstleistungen als Auftragsforschungs- und Auftragsfertigungsorganisation.

- Februar 2025: Jabil Inc. übernahm Pharmaceutics International Inc. und fügte seinem diversifizierten Netzwerk aseptische Abfüllung, Lyophilisierung und Fertigungskapazitäten für orale feste Darreichungsformen hinzu.

Globaler Berichtsumfang für den Markt für orale feste Darreichungsformen in der pharmazeutischen Formulierung

| Tabletten |

| Kapseln |

| Pulver und Granulate |

| Lutschtabletten und Pastillen |

| Oral zerfallende Filme |

| Sonstige (Pellets, Mini-Tabletten) |

| Sofortfreisetzung | |

| Modifizierte Freisetzung | Retardfreisetzung |

| Kontrollierte Freisetzung | |

| Verzögerte Freisetzung / Magensaftresistente Freisetzung | |

| Zielgerichtete / Fortschrittliche Freisetzung (3D-gedruckt, osmotisch usw.) |

| Onkologie |

| Herz-Kreislauf |

| ZNS |

| Infektionskrankheiten |

| Gastrointestinal |

| Stoffwechselerkrankungen (Diabetes, Adipositas) |

| Sonstige |

| Große Pharmaunternehmen |

| Generikahersteller |

| Auftragsforschungs- und Auftragsfertigungsorganisationen |

| Spezialitäten- und virtuelle Pharmaunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Darreichungsform | Tabletten | |

| Kapseln | ||

| Pulver und Granulate | ||

| Lutschtabletten und Pastillen | ||

| Oral zerfallende Filme | ||

| Sonstige (Pellets, Mini-Tabletten) | ||

| Nach Freisetzungsmechanismus | Sofortfreisetzung | |

| Modifizierte Freisetzung | Retardfreisetzung | |

| Kontrollierte Freisetzung | ||

| Verzögerte Freisetzung / Magensaftresistente Freisetzung | ||

| Zielgerichtete / Fortschrittliche Freisetzung (3D-gedruckt, osmotisch usw.) | ||

| Nach Therapiebereich | Onkologie | |

| Herz-Kreislauf | ||

| ZNS | ||

| Infektionskrankheiten | ||

| Gastrointestinal | ||

| Stoffwechselerkrankungen (Diabetes, Adipositas) | ||

| Sonstige | ||

| Nach Herstellertyp | Große Pharmaunternehmen | |

| Generikahersteller | ||

| Auftragsforschungs- und Auftragsfertigungsorganisationen | ||

| Spezialitäten- und virtuelle Pharmaunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für orale feste Darreichungsformen in der pharmazeutischen Formulierung?

Der Markt belief sich im Jahr 2025 auf 635,77 Milliarden USD und wird bis 2030 voraussichtlich 795,35 Milliarden USD erreichen.

Welche Darreichungsform führt die globalen Umsätze an?

Tabletten erzielten im Jahr 2024 68,24 % des Umsatzes, was die Kosteneffizienz und die Vertrautheit der Patienten widerspiegelt.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 6,74 % prognostiziert, dank Kapazitätsinvestitionen in China und Indien.

Warum gewinnen Auftragsforschungs- und Auftragsfertigungsorganisationen Marktanteile?

Virtuelle und kleine Pharmaunternehmen lagern Entwicklung und Fertigung an Auftragsforschungs- und Auftragsfertigungsorganisationen aus, was eine prognostizierte CAGR von 7,33 % für das Segment antreibt.

Wie verändert die Durchlaufproduktion den Sektor?

Durchlaufproduktionslinien senken die Herstellungskosten und verkürzen Entwicklungszyklen von Jahren auf Monate, während sie strenge Qualitätsstandards erfüllen.

Welche regulatorischen Fragen sind am dringlichsten?

Nitrosamin- und Elementverunreinigungskontrollen erfordern fortschrittliche Analytik und proaktive Risikobewertung in den gesamten Lieferketten.

Seite zuletzt aktualisiert am: