Acetaminophen Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

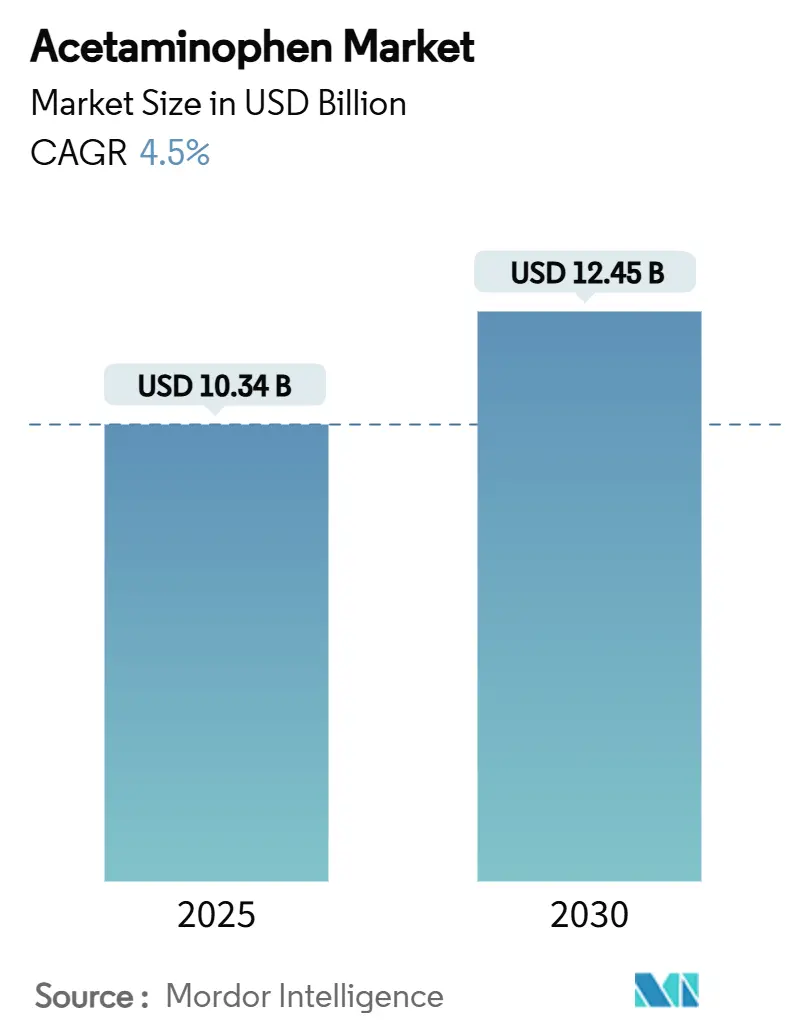

| Marktgröße (2025) | 10.34 Milliarden US-Dollar |

| Marktgröße (2030) | 12.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acetaminophen Marktanalyse von Mordor Intelligence

Die Größe des Acetaminophen Marktes erreichte im Jahr 2025 einen Wert von 10,34 Milliarden USD und wird bis 2030 voraussichtlich auf 12,45 Milliarden USD ansteigen, was einer CAGR von 4,5 % über den Prognosezeitraum entspricht. Die Nachfrageausweitung verläuft stetig, wenn auch nicht spektakulär, dennoch durchläuft der Sektor eine tiefgreifende strukturelle Neuausrichtung, da Regulierungsbehörden Dosierungsgrenzen verschärfen, Hersteller Lieferketten diversifizieren und Innovatoren neue Darreichungsformen erforschen. Regulatorische Maßnahmen wie die 325-mg-Obergrenze der US-amerikanischen Behörde für Lebensmittel und Arzneimittel für verschreibungspflichtige Kombinationsprodukte verschieben die Wettbewerbsgrenzen, indem sie Unternehmen begünstigen, die niedrig dosierte Produkte schnell neu formulieren und zertifizieren können. Parallele Bemühungen zur Eindämmung von Opioidverschreibungen haben die klinische Bedeutung nicht-opioidhaltiger Analgetika verstärkt und Acetaminophen als Eckpfeiler in multimodalen Schmerzmanagementprotokollen positioniert. Kapazitätserweiterungen für Para-Aminophenol in Indien und Prozesseffizienzverbesserungen in China lindern schrittweise die Versorgungssicherheitsbedenken, haben jedoch die Preisvolatilität bei Rohstoffen nicht beseitigt. Gleichzeitig definieren die zunehmende Verbreitung des E-Commerce und die Einführung intravenöser (IV) Verabreichung in Krankenhäusern die Kanaldynamik neu und eröffnen Umsatzwege jenseits des traditionellen Einzelhandels ohne Rezeptpflicht.

Wichtigste Erkenntnisse des Berichts

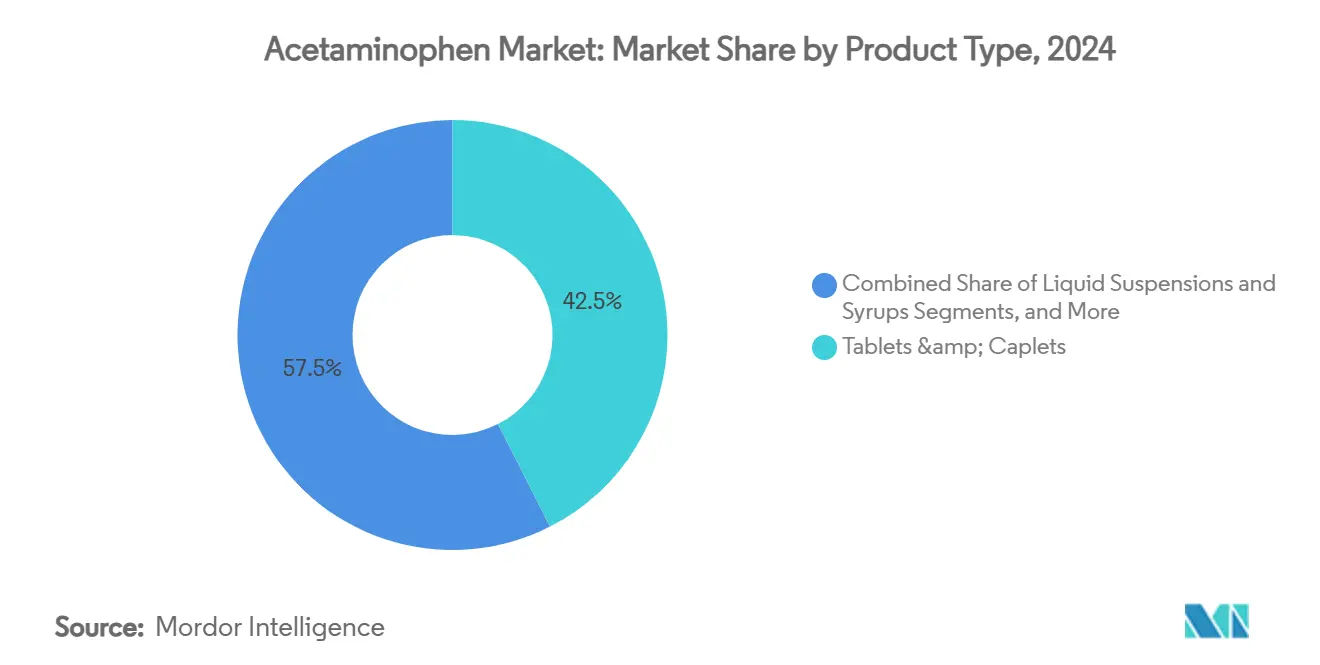

- Nach Produkttyp entfielen im Jahr 2024 42,5 % des Acetaminophen Marktanteils auf Tabletten, während für IV-Formulierungen bis 2030 eine CAGR von 5,9 % prognostiziert wird.

- Nach Verabreichungsweg entfielen im Jahr 2024 88,7 % der Acetaminophen Marktgröße auf orale Produkte; die IV-Nutzung soll mit einer CAGR von 5,8 % wachsen.

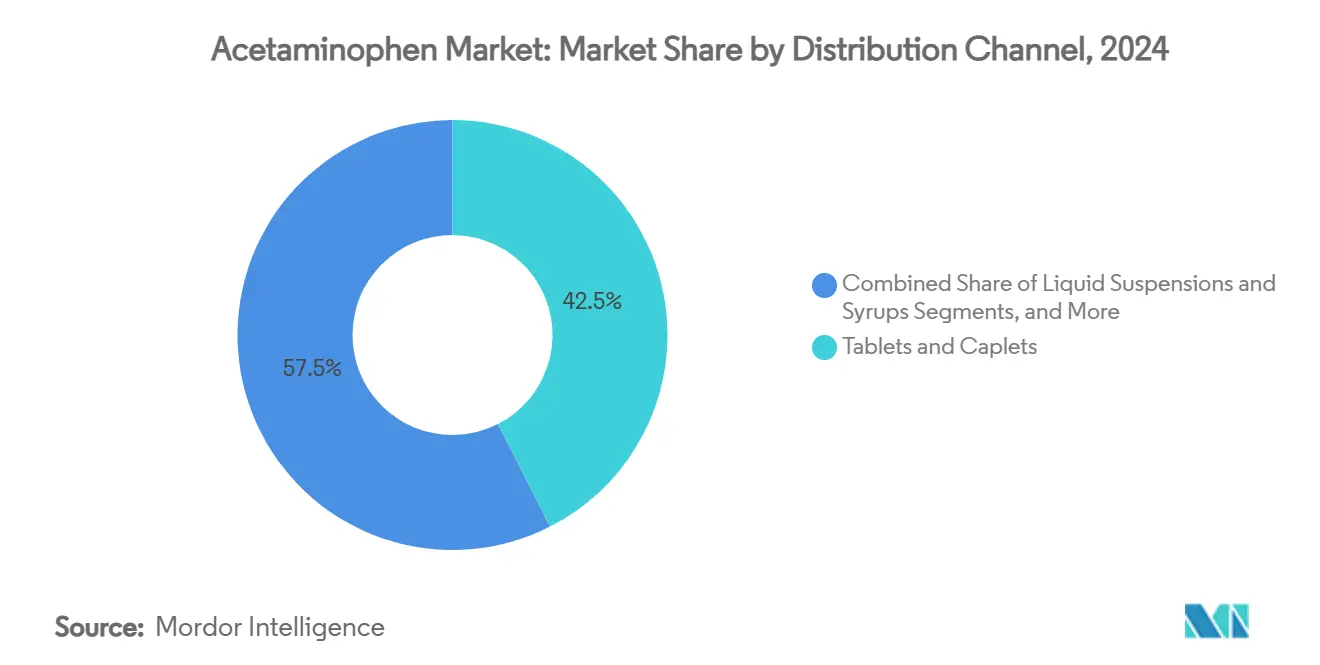

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2024 einen Umsatzanteil von 54,8 %, während E-Commerce-Plattformen bis 2030 mit einer CAGR von 6,2 % wachsen sollen.

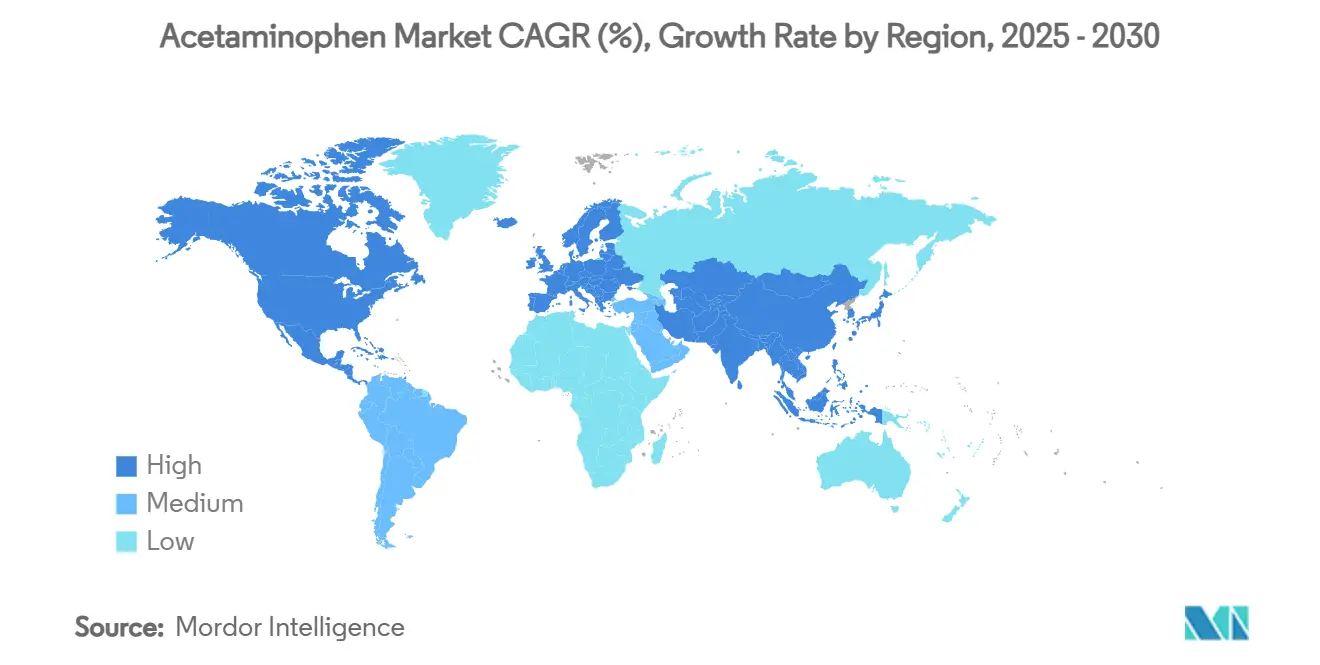

- Nach Region führte Nordamerika im Jahr 2024 mit 33,7 % der Acetaminophen Marktgröße, während der asiatisch-pazifische Raum aufgrund steigender Selbstmedikationsraten mit einer CAGR von 7,3 % wächst.

Globale Acetaminophen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Schmerzen und fieberhafter Erkrankungen | +1.20% | Global, mit Schwerpunkt auf alternden Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsender Trend zur rezeptfreien Selbstmedikation in Schwellenländern | +0.80% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Lateinamerika und den Nahen Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Verschärfung bei Opioiden steigert die Nachfrage nach nicht-opioidhaltigen Mitteln | +0.70% | Nordamerika und EU, Ausweitung auf Australien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der generischen Wirkstoffkapazität in Indien und China | +0.50% | Globale Lieferketten, primäre Auswirkung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg von Fixdosis-Kombinationspräparaten für Kinder gegen Erkältung und Grippe | +0.40% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung der Durchflusschemie zur Senkung der Wirkstoffkosten und des ökologischen Fußabdrucks | +0.30% | Produktionszentren in Indien, China und ausgewählten EU-Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Schmerzen und fieberhafter Erkrankungen

Ein alterndes demografisches Profil in entwickelten Volkswirtschaften treibt die langfristige Nutzung von Acetaminophen voran, da ältere Menschen Arthritis, neuropathische Beschwerden und postoperative Schmerzen behandeln. Die Einstufung als unentbehrliches Arzneimittel durch die Weltgesundheitsorganisation unterstreicht seine Unverzichtbarkeit in der weltweiten Erstlinientherapie. Klinische Studien bestätigen, dass Acetaminophen in Kombination mit adjuvanten nicht-opioidhaltigen Mitteln eine wirksame Linderung bietet und dabei opioidbedingte unerwünschte Ereignisse vermeidet.[1]Olga L. Elvir-Lazo, "Rolle von Acetaminophen im Management chronischer Schmerzen: Vorteile, Risiken und Überlegungen", Journal of Surgery and Research, fortunejournals.com Onkologische und palliativmedizinische Protokolle integrieren das Medikament zunehmend zur Grundschmerzbehandlung, wodurch der Morphinbedarf gesenkt und die Behandlungskosten für belastete Krankenhausbudgets reduziert werden. Diese Faktoren führen insgesamt zu mehr chronischen Verschreibungen auf dem Acetaminophen Markt, verlängern die durchschnittliche Behandlungsdauer und steigern die Absatzmengen. Kostenträger schätzen das günstige Kosten-Nutzen-Profil, insbesondere da die Ausgaben der Gesundheitssysteme im Laufe des Jahrzehnts unter makroökonomischem Druck stehen.

Wachsender Trend zur rezeptfreien Selbstmedikation in Schwellenländern

Die staatliche Dezentralisierung der Primärgesundheitsversorgung in Märkten wie Indien, Indonesien und Brasilien fördert die Abhängigkeit der Verbraucher von leicht verfügbaren Analgetika. Indische Erhebungen zeigen, dass 52 % der Bevölkerung bei leichten Beschwerden zur Selbstmedikation greifen, was der Nachfrage nach Acetaminophen direkt zugute kommt.[2]Prashant Narang, "Regulatorische, sicherheitsbezogene und wirtschaftliche Überlegungen zu rezeptfreien Arzneimitteln in der indischen Bevölkerung", Springer Nature, springer.com Jüngste regulatorische Rahmenpläne schaffen klare rezeptfreie Zeitpläne, die es Apothekengemeinschaften ermöglichen, Marken- oder Generika-Tabletten mit 500 mg ohne Rezept zu empfehlen. Smartphone-gestützte Arzneimittellieferanwendungen vertiefen die Reichweite in ländlichen Gebieten, und Werbekampagnen betonen die korrekte Dosierung und fördern den verantwortungsvollen Umgang. Die Preissensibilität bleibt ein entscheidender Faktor; daher gewinnen lokale Hersteller, die die Produktion von Para-Aminophenol rückwärts integrieren, Margenspielraum, um wettbewerbsfähige Einzelhandelspreise aufrechtzuerhalten. Die Erfahrungen mit COVID-19 haben Gewohnheiten zur Vorratshaltung in Haushalten gefestigt, die nun in saisonalen Grippewellen fortbestehen und den Basislinienumsatz im Einzelhandel im gesamten asiatisch-pazifischen Raum erhöhen.

Regulatorische Verschärfung bei Opioiden steigert die Nachfrage nach nicht-opioidhaltigen Mitteln

In den gesamten Vereinigten Staaten haben neue staatliche Gesetze zur Überwachung von Verschreibungen und bundesweite Richtlinien zur Begrenzung von Verschreibungen die Opioidmengen reduziert und Kliniker dazu veranlasst, sicherere Analgetikaregimes anzuwenden. Acetaminophen-Fixdosiskombinationen mit Ibuprofen zeigen laut randomisierten Studien eine vergleichbare analgetische Wirksamkeit wie niedrig dosierte Opioide bei zahnärztlichen und muskuloskelettalen Indikationen. Die Befürwortung solcher Regimes durch politische Entscheidungsträger beschleunigt die Aufnahme in Krankenhausformulare. Pharmazeutische Innovatoren investieren in neuartige nicht-opioidhaltige Moleküle wie Suzetrigin, die Acetaminophen ergänzen, was einen strategischen Wandel in den Schmerzmanagement-Pipelines verdeutlicht. Versicherer setzen ebenfalls Anreize für die Abgabe nicht-opioidhaltiger Mittel durch niedrigere Zuzahlungen, was die Patientenadhärenz verbessert und das Mengenwachstum auf dem Acetaminophen Markt stärkt.

Ausbau der generischen Wirkstoffkapazität in Indien und China

Indiens Programm zur produktionsgebundenen Förderung vergibt Subventionen für inländische Para-Aminophenol-Anlagen mit dem Ziel, die Abhängigkeit von jährlichen Importen aus China in Höhe von 28.000–30.000 Tonnen zu verringern.[3]Chaitanya Ghoroi, "Prozessdesign und Wirtschaftlichkeit der Herstellung von p-Aminophenol", arXiv, arxiv.org Gleichzeitig modernisieren chinesische Hersteller ihre Anlagen, um strengeren Abwasserstandards zu entsprechen, was die Umwandlungskosten moderat erhöhen, aber die langfristige Versorgungsstabilität verbessern könnte. Diversifizierte Beschaffungsvereinbarungen ermöglichen es multinationalen Formulierungsunternehmen, Mehrjahresverträge zu vorhersehbaren Preisen abzuschließen und sich so gegen die jüngsten Rohstoffpreisschwankungen des Jahres 2025 abzusichern. Die Durchflusssynthese gewinnt industriell an Bedeutung, senkt den Energieeinsatz und reduziert die Chargenvariabilität, wodurch die Kostenwettbewerbsfähigkeit asiatischer Massenhersteller gestärkt wird. Insgesamt tragen diese Entwicklungen durch die Eindämmung künftiger Inputschocks und die Erweiterung der Lieferantenauswahl moderat positiv zur globalen CAGR des Acetaminophen Marktes bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Hepatotoxizität veranlassen Dosierungsobergrenzen und Warnhinweise | -0.90% | Global, mit strengster Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise des wichtigsten Rohstoffs Para-Aminophenol | -0.60% | Globale Lieferketten, akute Auswirkungen in Produktionszentren | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch nichtsteroidale Antirheumatika-Kombinationen und neuartige Analgetika | -0.40% | Primär Nordamerika und EU, Ausweitung auf entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EU-Beschaffungsregeln für „Grüne Chemie” gegen hochtoxische Wirkstoffe | -0.30% | Europäische Union, mit möglichen Ausstrahlungseffekten auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Hepatotoxizität veranlassen Dosierungsobergrenzen und Warnhinweise

Die US-amerikanische Behörde für Lebensmittel und Arzneimittel begrenzt verschreibungspflichtige Kombinationen nun auf 325 mg Acetaminophen pro Dosierungseinheit und schreibt Warnhinweise auf Verpackungen zu Leberschäden vor – eine Reaktion auf Daten, die das Medikament als führende Ursache für akutes Leberversagen in den Vereinigten Staaten ausweisen. Etwa 48 % dieser Fälle sind auf unbeabsichtigte Überdosierungen zurückzuführen, was Verbraucheraufklärungskampagnen angetrieben hat, die zur strikten Einhaltung der täglichen Höchstdosis von 4.000 mg raten. Diese Maßnahmen dämpfen den Pro-Kopf-Verbrauch und zwingen Hersteller zur Neuformulierung von Altprodukten, was zusätzliche Entwicklungs- und Verpackungskosten verursacht. Europäische Regulierungsbehörden haben analoge Dosierungsempfehlungen übernommen und damit den globalen Sicherheitsrahmen weiter verschärft. Obwohl diese Maßnahmen die öffentliche Gesundheit schützen, bremsen sie vorübergehend das Mengenwachstum, bis niedrig dosierte Produktvarianten eine vollständige Marktdurchdringung erreichen und das Verbrauchervertrauen sich stabilisiert.

Volatile Preise des wichtigsten Rohstoffs Para-Aminophenol

Starke Schwankungen bei den Para-Aminophenol-Preisen Anfang 2025, die auf Rohstoffunterbrechungen und chinesische Exportkontrollen zurückzuführen sind, haben die Bruttomargen der Hersteller von Fertigarzneimitteln unter Druck gesetzt. Kurzfristige Preisspitzen wirken sich auf die Beschaffungsbudgets aus, da Para-Aminophenol einen erheblichen Anteil an den Herstellungskosten von Acetaminophen-Tabletten ausmacht. Die indische nationale Behörde für pharmazeutische Preisgestaltung dokumentierte anschließende Weitergabeversuche, die in preisregulierten Inlandsmärkten auf Widerstand stießen, was den Rentabilitätsdruck in einkommensschwachen Regionen verdeutlicht. Während zusätzliche Kapazitäten in Gujarat und Jiangsu die Versorgungsengpässe lindern, erhöht die Konzentration der Para-Aminophenol-Produktion die Anfälligkeit gegenüber geopolitischen oder umweltbedingten Schocks. Anhaltende Volatilität stellt einen strukturellen Gegenwind dar, der die Wachstumsrate des Acetaminophen Marktes hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tabletten behalten ihre Vorrangstellung, während IV-Therapien skalieren

Tabletten und Kapseln dominierten den Acetaminophen Markt im Jahr 2024 mit einem Umsatzanteil von 42,5 %, was auf Produktionseffizienz, Markenbekanntheit und eine breite Indikationsabdeckung zurückzuführen ist. Die Bekanntheit von Stärken mit 500 mg und 650 mg in Haushalten sichert weiterhin Regalpriorität in Kettenapotheken, während Kautabletten für Kinder und aromatisierte Suspensionen die Loyalität von Betreuungspersonen sichern. Flüssigsirupe erzielen einen erheblichen Anteil in der Altersgruppe unter 12 Jahren und nutzen den Komfort der gewichtsbasierten Dosierung. Nischenverabreichungsformen wie Brausetabletten oder oral zerfallende Tabletten eröffnen Differenzierungsmöglichkeiten für Unternehmen, die Patienten mit Schluckbeschwerden oder Bedarf an schnellem Wirkungseintritt ansprechen.

Intravenöses Acetaminophen ist die am schnellsten wachsende Produktgruppe mit einer CAGR von 5,9 % bis 2030, gestützt durch die zunehmende Einführung in Krankenhäusern für postoperative Analgesie und die Therapie des neonatalen persistierenden Ductus arteriosus. Klinische Metaanalysen zeigen einen Ductus-Verschluss von 80,7 % bei Frühgeborenen mit sehr niedrigem Geburtsgewicht, vergleichbar mit Indometacin, jedoch mit weniger gastrointestinalen oder renalen Komplikationen. Krankenhäuser schätzen auch die opioidschonenden Eigenschaften von perioperativem intravenösem Acetaminophen, das die Erholungszeiten verkürzt und den Antiemetikabedarf reduziert. Fortschritte bei der Durchflusskristallisation erzielen eine Wirkstoffbeladung von 47 %, senken die Stückproduktionskosten und verbessern die Erschwinglichkeit von Fläschchen. Mit zunehmender Versorgungszuverlässigkeit sind Formulierungsunternehmen bereit, ihre Portfolios für die perioperative Versorgung zu erweitern und so inkrementelles Mengenwachstum in diesem Segment des Acetaminophen Marktes zu erzielen.

Nach Verabreichungsweg: Orale Überlegenheit steht vor gezielten klinischen Herausforderungen

Die orale Verabreichung hielt im Jahr 2024 88,7 % des globalen Umsatzes, was auf eine kosteneffiziente Massenproduktion, breite Verbraucherakzeptanz und vielseitige Stärkeoptionen zurückzuführen ist. Sofortwirksame 500-mg-Tabletten decken den Großteil der intermittierenden Fieberbehandlung ab, während Retardformulierungen mit 650 mg der nächtlichen Schmerzkontrolle dienen. Geschmacksmaskierte pädiatrische Suspensionen verbessern die Dosierungscompliance, insbesondere in Märkten mit wachsenden Selbstmedikationsraten. Rektale Zäpfchen bleiben in postoperativen oder Erbrechen-Szenarien wertvoll, sind jedoch durch langsamere Resorption und Zurückhaltung bei Betreuungspersonen eingeschränkt.

Die intravenöse Verabreichung gewinnt stetig Marktanteile mit einer prognostizierten CAGR von 5,8 %. Postoperative Schmerzmanagementprotokolle integrieren zunehmend planmäßiges intravenöses Acetaminophen zur Reduzierung des Opioidbedarfs – ein Ansatz, der in orthopädischen, gynäkologischen und kolorektalen Eingriffen validiert wurde. Neue intravenöse Fixdosiskombinationen, die 1 g Acetaminophen mit 100 mg Ibuprofen kombinieren, zeigen synergistische Wirksamkeit und veranlassen Formularbewertungen. Krankenhäuser schätzen die vorhersehbare Pharmakokinetik und das Fehlen eines First-Pass-Metabolismus, was für Intensivpatienten mit eingeschränkter Magenmotilität entscheidend ist. Hersteller, die in gebrauchsfertige Kunststoffbeutelformate und Formulierungen mit verlängerter Haltbarkeit investieren, sind gut positioniert, um dieses klinisch getriebene Wachstumssegment innerhalb des breiteren Acetaminophen Marktes zu erschließen.

Nach Vertriebskanal: Dominanz des Einzelhandels trifft auf E-Commerce-Dynamik

Stationäre Apotheken und Drogerien erzielten im Jahr 2024 54,8 % des Umsatzes, gestützt durch pharmazeutische Beratung, sofortige Verfügbarkeit und Infrastruktur für die Versicherungserstattung bei verschreibungspflichtigen Kombinationen. Saisonale Nachfragespitzen während Grippewellen verdeutlichen die Bestandsflexibilität des Kanals, während Treueprogramme Wiederholungskäufe von Eigenmarken-Packungen mit 500 mg sichern. Krankenhausapotheken halten einen wesentlichen, wenn auch kleineren Anteil am Vertrieb, der mit der stationären intravenösen Verabreichung und hochdosierten verschreibungspflichtigen Mischungen verbunden ist.

Der E-Commerce ist der am schnellsten wachsende Kanal mit einer CAGR von 6,2 %, katalysiert durch die Verbreitung mobiler Anwendungen und verbesserte Kühlkettenlogistik für temperaturkontrollierte Sendungen. Kontaktlose Lieferpräferenzen, die während der Pandemie entstanden sind, bleiben bestehen, und die Lieferung am selben Tag in Ballungsgebieten konkurriert nun mit der Geschwindigkeit des stationären Einzelhandels. Digitale Plattformen nutzen algorithmische Empfehlungen auf Basis von Surfmustern, um ergänzende Erkältungs- und Grippe-Produktvarianten zu verkaufen und den Warenkorbwert zu steigern. Regulatorische Rahmenbedingungen in den Vereinigten Staaten und Indien, die Online-Apothekenlizenzen authentifizieren, stärken das Verbrauchervertrauen und verankern den E-Commerce dauerhaft im langfristigen Kanalmix des Acetaminophen Marktes.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 33,7 % des globalen Verbrauchs, gestützt durch das Vertrauen der Ärzte in Markenprodukte und die Akzeptanz niedrig dosierter verschreibungspflichtiger Kombinationen durch Kostenträger. Kenvues Flaggschiff Tylenol genießt bei Kinderärzten hohe Bekanntheit und stärkt die Preissetzungsmacht im Premiumsegment trotz Generikakonkurrenz. Die Region profitiert von umfassenden Pharmakovigilanz-Systemen, die Botschaften zur sicheren Anwendung schnell verbreiten und das Verbrauchervertrauen inmitten von Hepatotoxizitätsdebatten erhalten. Laufende Rechtsstreitigkeiten gegen Opioidhersteller haben das Ansehen nicht-opioidhaltiger Optionen gestärkt und unterstützen robuste Stückverkäufe in Einzelhandelsketten und Krankenhäusern.

Europa bewahrt einen beträchtlichen Marktanteil durch strenge Qualitätsstandards und eine wachsende intravenöse Nutzung in Krankenhäusern. Der strategische Vorstoß des Europäischen Parlaments für eine inländische Wirkstoffproduktion setzt Anreize für regionale Hersteller, die Para-Aminophenol-Synthese zurückzuverlagern, was möglicherweise Währungs- und Frachtkosten abpuffert. Beschaffungsregeln für grüne Chemie, die lösungsmittelarme und emissionsarme Synthesewege belohnen, könnten Anwender der Durchflusstechnologie begünstigen. Pharmazeutische Großunternehmen wie GSK meldeten im Jahr 2024 einen Umsatz von 31,4 Milliarden GBP, wobei allgemeine Arzneimittel um 6 % stiegen, was die Widerstandsfähigkeit reifer Portfolios einschließlich Acetaminophen-Formulierungen belegt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,3 % bis 2030, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und politische Unterstützung für Selbstfürsorge. Der Wert des indischen rezeptfreien Marktes erreichte im Jahr 2021 3,9 Milliarden USD und wächst weiter, da staatliche Regierungen die Apothekenvorschriften vereinfachen. Investitionen in die inländische Para-Aminophenol-Produktion versprechen Rohstoffselbstversorgung, was die Einstandskosten senken und die Wettbewerbsfähigkeit lokaler Formulierungsunternehmen steigern könnte. China dominiert weiterhin den Wirkstoffexport, sieht sich jedoch strengeren Umweltauflagen gegenüber, was ausgewählte Anlagen dazu veranlasst, ins Landesinnere zu verlagern, wo Versorgungsleistungen günstiger und die Regulierungsdurchsetzung im Wandel ist. Multinationale Unternehmen wie Lotus Pharmaceuticals nutzen Akquisitionen, um Fuß in südostasiatischen Einzelhandelsnetzwerken zu fassen und sich für nachhaltiges Wachstum auf dem regionalen Acetaminophen Markt zu positionieren.

Wettbewerbslandschaft

Der Acetaminophen Markt weist eine moderate Konzentration auf; etablierte Markenunternehmen verfügen über starke Sichtbarkeit, beherrschen jedoch keinen überwältigenden Marktanteil, was Raum für agile Generikahersteller schafft. Perrigo kontrolliert mehr als die Hälfte der Eigenmarken-Tablettenmengen in den Vereinigten Staaten und nutzt die Zulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel für eine Dual-Action-Tablette mit 250 mg Acetaminophen und 125 mg Ibuprofen, um Einzelhandelspartnerschaften zu festigen. Kenvues Führungswechsel Mitte 2025 signalisiert eine mögliche Portfoliobereinigung, da das Unternehmen margenstärkere Hautpflegeprodukte priorisiert, was möglicherweise zu Veräußerungen in der Analgetikalinie führt. Solche Schritte könnten die Markenwertdynamik verschieben und Konsolidierungsgebote regionaler Hersteller einladen, die sofortige Skalierung anstreben.

Technologische Differenzierung entwickelt sich zu einem Wettbewerbshebel. Die am Massachusetts Institute of Technology entwickelte Durchflusskristallisation erzielt zweistellige Effizienzgewinne und reduziert den Lösungsmitteleinsatz – ein Merkmal, das unter europäischen Beschaffungsstandards für grüne Chemie zunehmend geschätzt wird. Teva unterstreicht den Trend mit einer Pipeline-Neuausrichtung hin zu komplexen Generika und Biosimilars, während seine Wirkstoffsparte im Jahr 2024 ein Wachstum von 3 % verzeichnete, was den strategischen Wert der vertikalen Integration unterstreicht. Kleinere Spezialisten konzentrieren sich auf pädiatrische oder Clean-Label-Nischen, wie die Einführung von Genexas veganer, füllstofffreier Säuglingssuspension zeigt, die bei inhaltsstoffbewussten Verbrauchern Anklang findet.

Die Widerstandsfähigkeit der Lieferkette bleibt eine Vorstandspriorität, nachdem Engpässe in der Pandemiezeit die Abhängigkeit von chinesischem Para-Aminophenol verdeutlicht haben. Hersteller, die Dual-Source-Verträge abschließen oder in vorgelagerte Anlagen mitinvestieren, mindern Risiken und gewinnen Verhandlungsmacht. Insgesamt belohnt das Wettbewerbsfeld Skaleneffekte, regulatorische Agilität und Prozessinnovation – Faktoren, die gemeinsam die künftige Marktanteilsumverteilung auf dem Acetaminophen Markt prägen.

Führende Unternehmen der Acetaminophen-Branche

Mallinckrodt plc

Farmson Pharmaceutical Gujarat Pvt. Ltd.

Granules India Ltd.

Johnson & Johnson

GlaxoSmithKline plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teva startete die Beschleunigungsphase seines Pivot-to-Growth-Plans mit einer Prognose von über 5 Milliarden USD aus innovativen Arzneimitteln bis 2030 und erneutem Schwerpunkt auf der Produktion von generischem Acetaminophen.

- März 2025: Perrigo erhielt die Zulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel für eine Eigenmarken-Tablette mit Acetaminophen und Ibuprofen und festigte damit seine Eigenmarkenführerschaft in den Vereinigten Staaten.

- Januar 2025: Genexa führte eine Clean-Label-Acetaminophen-Suspension für Säuglinge ein, die frei von künstlichen Füllstoffen, Gluten und tierischen Derivaten ist.

Umfang des globalen Acetaminophen Marktberichts

| Tabletten & Kapseln |

| Flüssigsuspensionen & Sirupe |

| Zäpfchen |

| Intravenöse Injektion |

| Sonstige (Brausetabletten, oral zerfallende Tabletten, Kautabletten) |

| Oral |

| Rektal |

| Intravenös |

| Transdermal |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken & Drogerien |

| E-Commerce & Online-Apotheken |

| Großhändler & Distributoren |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Tabletten & Kapseln | |

| Flüssigsuspensionen & Sirupe | ||

| Zäpfchen | ||

| Intravenöse Injektion | ||

| Sonstige (Brausetabletten, oral zerfallende Tabletten, Kautabletten) | ||

| Nach Verabreichungsweg | Oral | |

| Rektal | ||

| Intravenös | ||

| Transdermal | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken & Drogerien | ||

| E-Commerce & Online-Apotheken | ||

| Großhändler & Distributoren | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Acetaminophen Markt im Jahr 2025?

Die Größe des Acetaminophen Marktes betrug im Jahr 2025 10,34 Milliarden USD und wird bis 2030 voraussichtlich 12,45 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Acetaminophen an?

Nordamerika hielt im Jahr 2024 33,7 % des weltweiten Umsatzes, gestützt durch tief verwurzelte Markentreue und strenge Richtlinien zur Opioidreduzierung.

Welches Produktsegment wächst am schnellsten?

Intravenöses Acetaminophen soll bis 2030 mit einer CAGR von 5,9 % wachsen, getragen durch die Einführung in Krankenhäusern für postoperative Schmerzen und die neonatale Therapie des persistierenden Ductus arteriosus.

Wie beeinflussen Regulierungsbehörden Acetaminophen-Formulierungen?

Die Obergrenze der US-amerikanischen Behörde für Lebensmittel und Arzneimittel von 325 mg pro Dosierungseinheit für verschreibungspflichtige Kombinationen zwingt zur Neuformulierung von Altprodukten und fördert niedrig dosierte Angebote mit verbesserter Kennzeichnung.

Welche Lieferkettenentwicklungen prägen die künftige Preisgestaltung?

Indiens Förderprogramm für inländische Para-Aminophenol-Anlagen und Chinas Prozesseffizienzverbesserungen verbessern die Rohstoffsicherheit und dämpfen gleichzeitig die Preisvolatilität.

Welcher Vertriebskanal weist das höchste Wachstumspotenzial auf?

E-Commerce-Apotheken wachsen mit einer CAGR von 6,2 %, angetrieben durch kontaktlose Lieferpräferenzen und die regulatorische Anerkennung lizenzierter Online-Plattformen.

Seite zuletzt aktualisiert am: