Marktgröße und Marktanteil für flüssige Nahrungsergänzungsmittel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 26.40 Milliarden US-Dollar |

| Marktgröße (2030) | 50.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssige Nahrungsergänzungsmittel von Mordor Intelligence

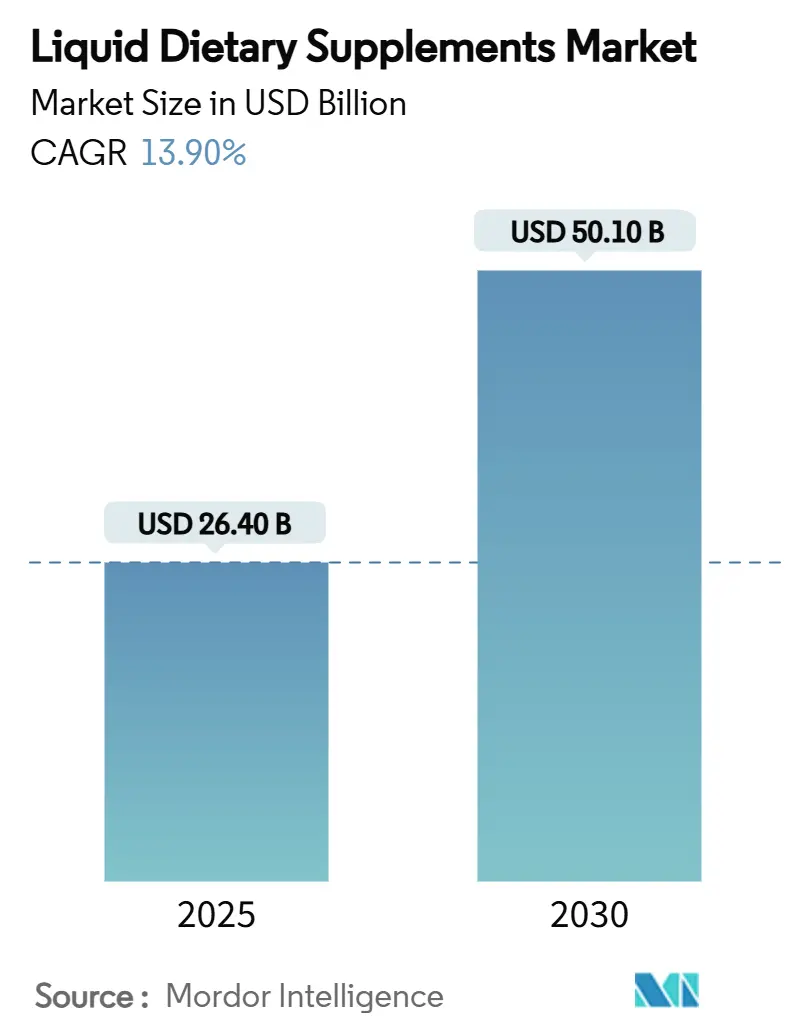

Der Markt für flüssige Nahrungsergänzungsmittel erreichte im Jahr 2025 eine Marktgröße von 26,4 Milliarden USD und wird voraussichtlich bis 2030 auf 50,1 Milliarden USD bei einem CAGR von 13,9 % anwachsen, was die rasche Skalierungstrajektorie des Sektors unterstreicht. Liposomales Vitamin C weist eine um 30 % höhere Bioverfügbarkeit als nicht-liposomale Formate auf. Erwachsene bevorzugen zunehmend flüssige Verabreichungssysteme, die eine schnellere Absorption versprechen, angetrieben durch wachsende wissenschaftliche Validierung und die Bequemlichkeit von Trinkfertig-Formaten (RTD). Omega-3-Fettsäure-Formulierungen liefern nun auch bei fettarmer Ernährung messbar verbesserte Aufnahmeraten und erweitern damit das therapeutische Potenzial. Direkt-an-Verbraucher-Abonnementmodelle (DTC), Innovationen bei temperaturgesteuerter Auftragsabwicklung sowie Premium-Versprechen rund um kognitive Gesundheit, Immungesundheit und Darmgesundheit beschleunigen gemeinsam die Umsatzgewinne im Markt für flüssige Nahrungsergänzungsmittel. Die Wettbewerbsintensität steigt, da Großkonzerne aus dem Bereich Konsumgüterverpackungen (CPG) agile Marken übernehmen, um in wachstumsstarke Flüssigsegmente einzutreten. Gleichzeitig beginnen Nachhaltigkeitsverpflichtungen bei Verpackungen aus recyceltem Post-Consumer-Material (PCR) die Kaufentscheidungen zu beeinflussen.

Wichtigste Erkenntnisse des Berichts

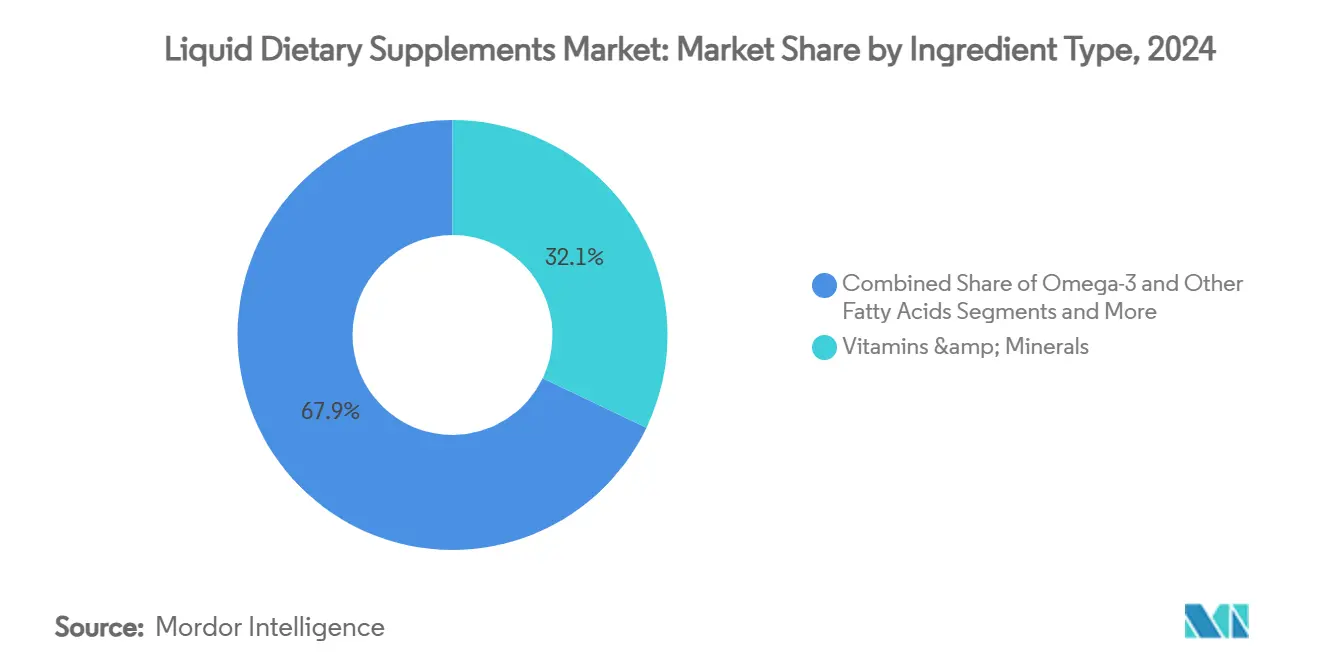

- Nach Inhaltsstofftyp erzielte Sporternährung im Jahr 2024 einen Umsatzanteil von 28,4 % am Markt für flüssige Nahrungsergänzungsmittel, und Omega-3- und Fettsäure-Inhaltsstoffe werden voraussichtlich mit einem CAGR von 12,6 % wachsen, während Vitamine und Mineralien im Jahr 2024 einen Marktanteil von 32,1 % am Markt für flüssige Nahrungsergänzungsmittel hielten.

- Nach Anwendung wird erwartet, dass kognitive und stressunterstützende Anwendungen mit einem CAGR von 11,8 % expandieren und damit alle anderen funktionalen Kategorien im Markt für flüssige Nahrungsergänzungsmittel übertreffen.

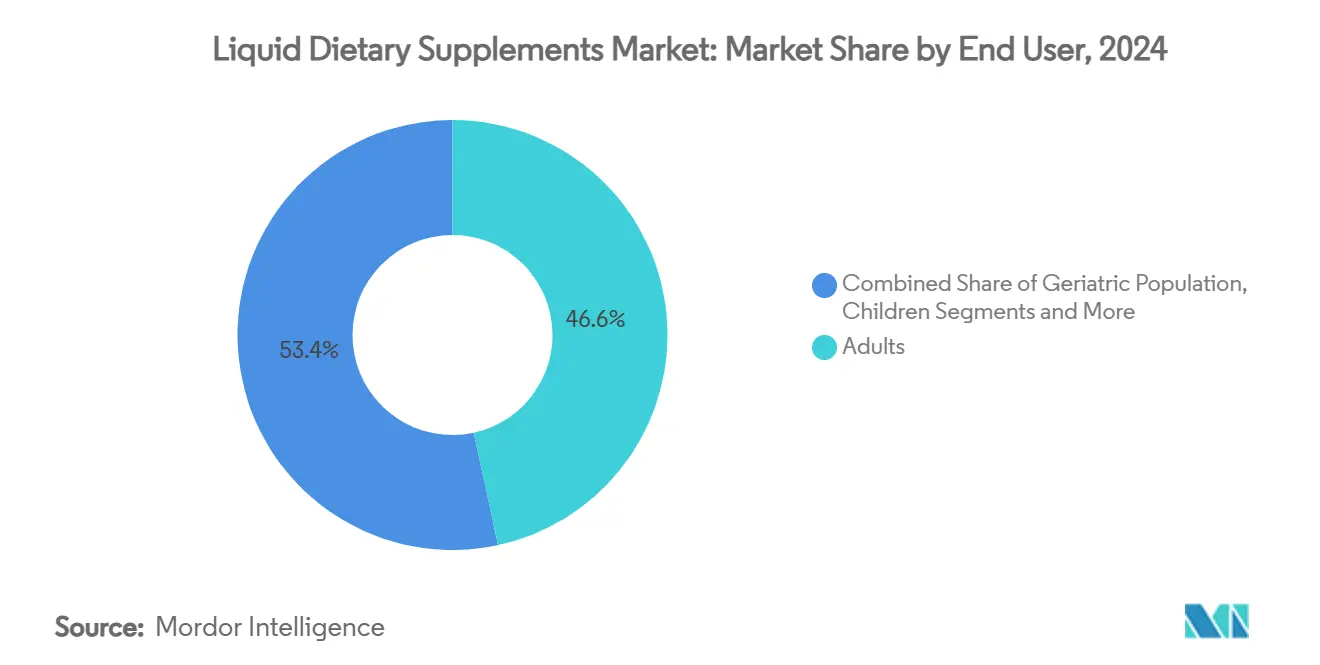

- Nach Endverbraucher stellen schwangere und stillende Frauen die am schnellsten wachsende Endverbrauchergruppe dar, mit einem CAGR von 9,9 %, und überholen bis 2030 den Basisanteil des breiteren Erwachsenensegments von 46,6 %.

- Nach Vertriebskanal verzeichnen Online-Einzelhandelskanäle einen CAGR von 14,5 % und verringern den Abstand zu Super- und Hypermärkten, die im Jahr 2024 einen Kanalanteil von 41,8 % hielten.

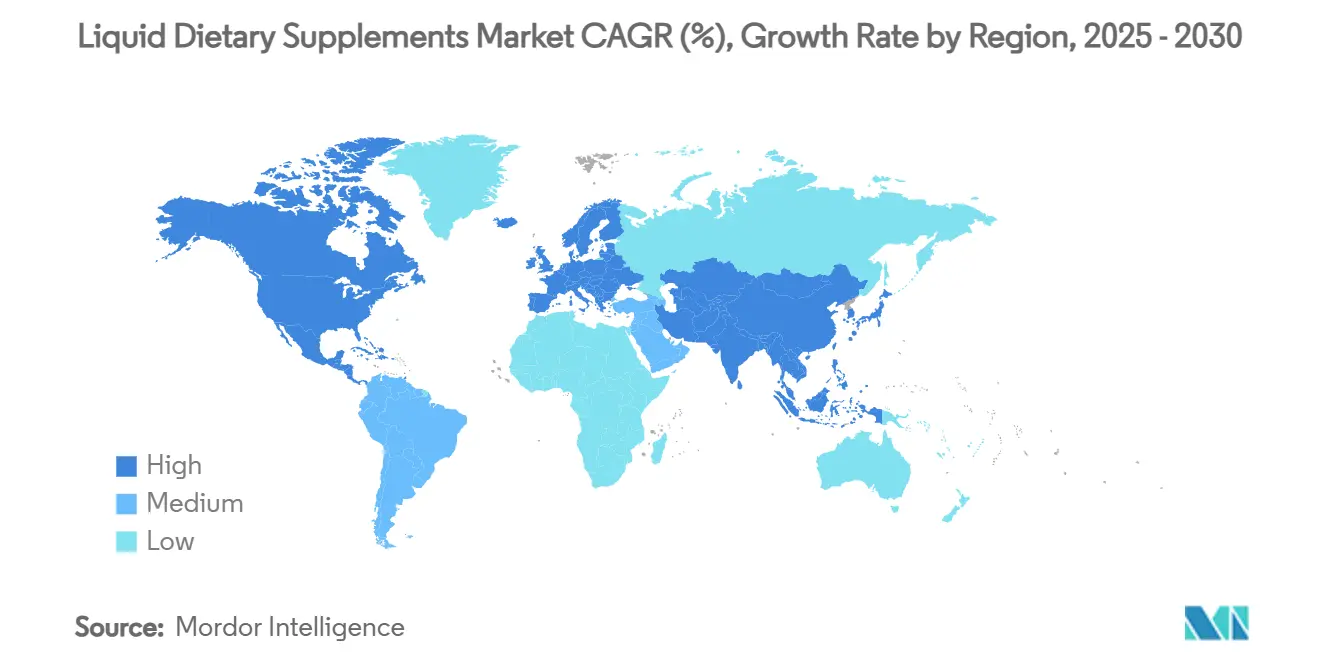

- Geografisch betrachtet wird Asien-Pazifik mit einem CAGR von 7,5 % die schnellste regionale Expansion verzeichnen, im Gegensatz zu Nordamerikas führendem Anteil von 34,5 % am Markt für flüssige Nahrungsergänzungsmittel im Jahr 2024.

Globale Trends und Erkenntnisse im Markt für flüssige Nahrungsergänzungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präventiver Gesundheitsfokus durch alternde Bevölkerung | +3.20% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg des E-Commerce und der DTC-Flüssigformate | +2.80% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Überlegene Bioverfügbarkeit gegenüber Tabletten | +2.10% | Global | Mittelfristig (2–4 Jahre) |

| Sporternährungsnachfrage nach RTD-Shots | +1.90% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovation bei intelligenten Einzeldosis-Beuteln | +1.50% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Mischkioske vor Ort | +1.20% | Pilotmärkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präventiver Gesundheitsfokus durch alternde Bevölkerung

Das rasche Wachstum der globalen Bevölkerung ab 65 Jahren verändert die Produktnachfrage, da ältere Erwachsene auf Ernährung setzen, um Mobilität und Immunresilienz zu erhalten. Abbotts Ensure überstieg im Jahr 2024 weltweit 3 Milliarden USD im Flüssigsegment und verzeichnet eine starke Nachfrage bei Senioren, die Schwierigkeiten beim Schlucken großer Tabletten haben. Flüssige Formulierungen ermöglichen eine höhere Nährstoffdichte pro Dosis, unterstützen das Dysphagie-Management und verringern die gastrointestinale Reizung im Vergleich zu gepressten Tabletten. Verbraucher nehmen flüssige Formate auch als „medizinisch hochwertiger” wahr, was die regelmäßige Anwendung in Verbindung mit Empfehlungen von Gesundheitsdienstleistern fördert. Die anhaltende Kaufkraft der Babyboomer-Generation und ein kultureller Wandel hin zu proaktiver statt reaktiver Versorgung schaffen mehrjährige Rückenwinde für den Markt für flüssige Nahrungsergänzungsmittel. Branchenakteure priorisieren daher Portfolioerweiterungen, die Sarkopenie, Knochendichte und Immunfunktion ansprechen, und positionieren flüssige Produkte als unverzichtbare tägliche Hilfsmittel statt als optionale Ergänzungen.

Anstieg des E-Commerce und der DTC-Flüssigformate

Digitale Kanäle gestalten die Markteinführungsökonomie um, indem sie traditionelle Einzelhandelsaufschläge komprimieren und datengesteuerte Personalisierung ermöglichen. Online-Verkäufe im Markt für flüssige Nahrungsergänzungsmittel entwickeln sich mit einem CAGR von 14,5 %, gestützt durch Abonnementmodelle, die sich perfekt mit täglichen Dosiergewohnheiten decken. Die Übernahme des temperaturgesteuerten Betreibers ProPack durch den Fulfillment-Spezialisten Stord im Jahr 2024 veranschaulicht Investitionen in Kühlketteninfrastrukturen, die für die haltbare Lieferung entscheidend sind. Die direkte Kommunikation über Bioverfügbarkeit und Inhaltsstoffherkunft stärkt die Markentreue, während KI-gestützte Empfehlungstools die Cross-Selling-Konversionen steigern. DTC-Marken sichern sich zudem eine Premium-Positionierung, indem sie Labortestkits, personalisierte Dashboards und automatische Nachfüllservices bündeln, die den wahrgenommenen Wert steigern und wiederkehrende Umsatzströme sichern.

Überlegene Bioverfügbarkeit gegenüber Tabletten

Peer-Review-Studien bestätigen, dass liposomales Vitamin C 30 % höhere Plasmakonzentrationen als Standardtabletten liefert und Omega-3-Fettsäure-Formate Ethylester-Versionen unter fettarmen Bedingungen deutlich übertreffen.[1]Cong L., „Funktionale Getränke im Asien-Pazifik-Raum”, Beverages, mdpi.com Die flüssige Verabreichung umgeht Desintegrationsverzögerungen und ermöglicht eine sofortige Absorption sowie einen geringeren Nährstoffabbau durch den First-Pass-Metabolismus. Kliniker empfehlen nun flüssiges B12 für Patienten, die Protonenpumpenhemmer einnehmen, welche die Intrinsic-Faktor-Aktivität beeinträchtigen, was die therapeutische Glaubwürdigkeit im Markt für flüssige Nahrungsergänzungsmittel stärkt. Bioverfügbarkeitsnachweise unterstützen höhere Preisgestaltung, helfen Produkten beim Übergang von der allgemeinen Wellness-Positionierung in quasi-klinische Anwendungsfälle und setzen neue Produktentwicklungsmaßstäbe für Einkapselungs-, Mizellisierungs- und Nanoemulsionstechnologien.

Sporternährungsnachfrage nach RTD-Shots

Trinkfertige funktionale Shots passen zu modernen, mobilen Lebensstilen sowohl für Leistungssportler als auch für zeitknappe Verbraucher. Die Segmentumsätze steigen jährlich um 16,1 % und übertreffen pulverbasierte Sportformeln. Kompakte 60-Milliliter-Formate liefern konzentrierte Aminosäuren, Elektrolyte oder Adaptogene ohne Shakerflasche und beseitigen Textureinwände, die Mainstream-Nutzer abschrecken. Hersteller nutzen Premium-Preise pro Einheit und geringere Versandgewichte im Vergleich zu großen PET-Flaschen. Convenience-orientierte Verpackungen aus Aluminium oder PCR-PET entsprechen dem Nachhaltigkeitsinteresse der Verbraucher, während intelligente QR-codierte Etiketten das Engagement durch Trainingstipps und Treueprogramme erweitern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge grenzüberschreitende Kennzeichnungsvorschriften | -1.80% | Global, insbesondere im EU-US-Asien-Pazifik-Handel | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit und Kühlkettenbedarf | -1.40% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fälschungsrisiko über kryptofähige Graukanäle | -1.10% | Global, konzentriert auf Online-Marktplätzen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgegenreaktion bei PET-Flaschen | -0.90% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge grenzüberschreitende Kennzeichnungsvorschriften

Unterschiedliche Definitionen und zulässige Angaben zwingen Unternehmen dazu, für jeden Markt separate Lagereinheiten zu führen. Die FDA-Leitlinien unterscheiden flüssige Nahrungsergänzungsmittel von Getränken und lösen spezifische Anforderungen an Nährstoffgehaltsangaben und Struktur-Funktions-Angaben aus.[2]Food and Drug Administration, „Leitfaden zur Unterscheidung flüssiger Nahrungsergänzungsmittel von Getränken”, fda.gov Die EU-Kunststoffverordnung von 2022 fügt neue Dokumentationsanforderungen für Behälter mit Recyclinginhalt hinzu und erschwert nachhaltige Verpackungseinführungen. Fehlende Harmonisierung verlangsamt die Markteinführungsgeschwindigkeit, erhöht die Compliance-Kosten und verstärkt die Abhängigkeit von erfahrenen Regulatory-Affairs-Teams. Kleinere DTC-Marktteilnehmer stehen daher vor unverhältnismäßig großen Hürden, was die Bedeutung strategischer Partnerschaften und regionsspezifischer Kennzeichnungsautomatisierungstools unterstreicht.

Kürzere Haltbarkeit und Kühlkettenbedarf

Viele flüssige Mischungen erfordern Kühlung oder kontrollierte Umgebungslagerung, um labile Nährstoffe wie Probiotika und emulgierte Omega-3-Öle zu schützen. Jede Temperaturabweichung birgt das Risiko von Wirksamkeitsverlusten und obligatorischen Rückrufen, wobei die NSF darauf hinweist, dass unsachgemäße Lagerung gegen die auf dem Produktetikett angegebenen Angaben verstoßen kann.[3]NSF, „Lagerungsprobleme bei Nahrungsergänzungsmitteln: Temperaturkontrolle”, nsf.org Schwellenmärkte verfügen häufig nicht über robuste Kühlkettennetze, was die Logistikkosten erhöht und die Marktdurchdringung begrenzt. Stabilitätstestprotokolle für die Haltbarkeit verlängern zudem die Forschungszeiträume und erhöhen die Investitionsausgaben für Pilotproduktionen. Marken investieren daher in aseptische Verarbeitung, Hochdruckpasteurisierung und sauerstoffabsorbierende Verschlüsse, um die Umgebungsstabilität zu verlängern und gleichzeitig die sensorischen Eigenschaften zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Omega-3-Innovation treibt Premium-Wachstum

Omega-3- und Fettsäure-Formulierungen werden voraussichtlich jährlich um 12,6 % wachsen und damit Vitamine und Mineralien übertreffen, die im Jahr 2024 einen Marktanteil von 32,1 % am Markt für flüssige Nahrungsergänzungsmittel halten. Die Marktgröße für flüssige Nahrungsergänzungsmittel im Bereich Omega-3-Produkte wird bis 2030 voraussichtlich 8,9 Milliarden USD erreichen, unterstützt durch Innovationen bei Mikroemulsionen und aus Algen gewonnenen Ölen. Fettsäurestrukturen erzielen eine überlegene Absorption bei fettarmer Ernährung und bieten wissenschaftlich fundierte Marketingargumente rund um kardiovaskuläre, kognitive und pränatale Gesundheit. Botanische Extrakte, darunter Curcumin und Ashwagandha, gewinnen durch fortschrittliche Solubilisierungshilfen, die Sediment- und Geschmacksprobleme mindern, an Regalfläche. Gleichzeitig gewinnen Probiotika an Bedeutung, da Einkapselungstechnologien koloniebildende Einheiten ohne Kühlung lebensfähig halten und funktionale Synergieoptionen erweitern.

Der Premiumisierungstrend ermöglicht es Herstellern, Bruttomargen von über 55 % zu erzielen, insbesondere wenn Clean-Label-Positionierung und Prüfsiegel von Drittanbietern kombiniert werden. Die regulatorische Kontrolle von Omega-3-Angaben bleibt streng, doch gut durchgeführte klinische Studien und pharmazeutische Herstellungsstandards eröffnen in ausgewählten Regionen Erstattungswege. Die Diversifizierung der Inhaltsstoffe unterstützt letztlich die Risikominderung für Marken, die zuvor zu stark auf Kernvitamine ausgerichtet waren, und sichert die Umsatzstabilität, während sie den Verbraucherwunsch nach gezielten, wissenschaftlich fundierten Vorteilen im Markt für flüssige Nahrungsergänzungsmittel bedient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kognitive Gesundheit entwickelt sich zur Premium-Kategorie

Sporternährung erzielte im Jahr 2024 28,4 % der Gesamtumsätze, unterstützt durch RTD-Formate, die sowohl Ausdauersportler als auch Gelegenheitssportler ansprechen. Kognitive und stressunterstützende Flüssigprodukte entwickeln sich jedoch mit jährlich 11,8 % am schnellsten unter allen funktionalen Bereichen. Die Marktgröße für flüssige Nahrungsergänzungsmittel im Bereich Kognition wird bis 2030 voraussichtlich 6,4 Milliarden USD übersteigen, da nootropische Getränke einen CAGR von 16 % verzeichnen. Gaming-Communities, betriebliche Wellnessprogramme und ältere Verbraucher, die sich um Gedächtnisabbau sorgen, verstärken allesamt die Nachfrage.

Immungesundheitstönungen mit Zink, Vitamin D und Holunder halten das Basisvolumen aufrecht, insbesondere in der Wintersaison. Verdauungsgesundheits-Shots mit Synbiotika adressieren Blähungen und das Mikrobiom-Wohlbefinden, wobei QR-Codes auf der Verpackung auf personalisierte Darmgesundheits-Dashboards verweisen. Die Diversifizierung der Anwendungen senkt das Saisonalitätsrisiko und ermöglicht es Marken, fokussierte Unterlinien zu entwickeln, die durch zustandsspezifische Werbung, Influencer-Partnerschaften und Empfehlungen von Gesundheitsfachleuten unterstützt werden.

Nach Endverbraucher: Schwangere Frauen treiben spezialisiertes Wachstum

Erwachsene trugen im Jahr 2024 46,6 % des Umsatzes im Markt für flüssige Nahrungsergänzungsmittel bei, doch schwangere und stillende Frauen wachsen jährlich um 9,9 % infolge eines gestiegenen Bewusstseins für pränatale Mikronährstoffversorgung. Forschungsergebnisse zeigen, dass viele tablettenbasierte pränatale Formulierungen bei wichtigen Vitaminen zu kurz greifen, was das Interesse an flüssigen Alternativen weckt, die die Dosierungscompliance vereinfachen. Flüssige Prenatal-Linien verwenden methyliertes Folat, chelatiertes Eisen und sanfte Aromen, um Übelkeit zu mildern, und unterstützen Premium-Preispunkte sowie Wiederholungskäufe durch trimesterspezifische Bundles.

Pädiatrische Formate profitieren von Geschmacksmaskierungsfähigkeiten und Pipetten-Tropfern, die eine präzise Milligramm-Dosierung ermöglichen. Geriatrische Verbraucher schätzen leicht zu schluckende Texturen und Gelenkunterstützungsmischungen, die Kollagen und Vitamin K2 kombinieren. Die Endverbrauchersegmentierung informiert somit die Verpackungsergonomie, die Entwicklung von Geschmacksprofilen und die Kanalstrategie – Apotheken für Prenatal-Produkte, E-Commerce für alltägliche Wellness bei Erwachsenen und institutionelle Pflegenetzwerke für medizinische Ernährung älterer Erwachsener.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Super- und Hypermärkte hielten im Jahr 2024 einen Vertriebsanteil von 41,8 %, doch Online-Einzelhandelsvolumina wachsen jährlich um 14,5 %. Die Marktgröße für flüssige Nahrungsergänzungsmittel, die über DTC-Portale fließt, wird bis 2030 voraussichtlich 15 Milliarden USD übersteigen. Abonnementprogramme nutzen KI, um Nachfüllzyklen anzupassen und Zusatzprodukte zu empfehlen, was den Customer Lifetime Value steigert und die Abwanderung reduziert. Apotheken behalten ihre Relevanz für therapeutische Linien wie flüssiges Eisen oder hochdosiertes Vitamin D, angesichts des Vertrauens in Apotheker und Erstattungswege.

Spezialgeschäfte für Vitamine kultivieren erlebnisorientiertes Merchandising mit Vor-Ort-Verkostungen von Einzeldosis-Beuteln und Spenderbars. Convenience-Stores testen umgebungsstabile Energy-Shots in der Nähe von Kassenzonen und bedienen Impulsnachfrage. Netzwerke für mehrstufiges Marketing setzen auf Social-Commerce-Integrationen, die Live-Video-Produktdemonstrationen und Peer-Empfehlungsschleifen ermöglichen. Die Komplexität des Kanal-Mix zwingt Marken dazu, Packungsgrößen, Temperaturkontrollprotokolle und Botschaften zu optimieren, um nahtlos in jede Einzelhandelsumgebung zu passen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 34,5 % des globalen Umsatzes, angeführt von einer etablierten Nahrungsergänzungsmitteladoption und einem fruchtbaren Risikokapitalumfeld für DTC-Disruptoren. Asien-Pazifik, mit einem CAGR von 7,5 %, gewinnt an Boden dank eines Ökosystems für funktionale Getränke im Wert von 36 Milliarden USD, das die Vertrautheit der Verbraucher mit trinkbarer Ernährung fördert.

China, Japan und Südkorea setzen Maßstäbe bei Kollagenwässern und Ginseng-Tonics für Schönheit von innen, während Indiens Ayurveda-infundierte Shots Tradition mit moderner Bequemlichkeit verbinden. Die Marktgröße für flüssige Nahrungsergänzungsmittel in Asien-Pazifik wird bis 2030 voraussichtlich 12,7 Milliarden USD erreichen, da städtische Mittelschichten präventiver Wellness Priorität einräumen.

Europa legt Wert auf Rückverfolgbarkeit und Recyclingfähigkeit und beschleunigt die Einführung von PCR-PET und getönten Glasflaschen. Der Nahe Osten und Afrika erschließen apothekenzentrierte Wege für Flüssigprodukte bei Diabetes und Knochengesundheit, obwohl Kühlkettenlücken bestehen bleiben. Südamerikas wirtschaftliche Erholung fördert funktionale Saftmischungen, die mit regionalen Botanicals wie Acerola und Guarana angereichert sind. Lokale Gaumenvorlieben verpflichten globale Marken dazu, Süßeprofile, Geschmacksträger und Verpackungsabmessungen anzupassen, um sicherzustellen, dass Mundgefühl und Haltbarkeit regionalen Normen entsprechen, ohne das globale Markenkapital zu beeinträchtigen.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, obwohl eine Handvoll multinationaler Unternehmen zweistellige Positionen hält. Abbott kontrolliert den größten Einzelanteil durch Ensure, Glucerna und Protality, während Herbalifes Übernahmen von Pro2col Health und Pruvit Ventures im Jahr 2025 die strategische Absicht signalisieren, personalisierte flüssige Keton- und Aminosäurelinien unter einem Dach zu vereinen. MaryRuth's Organics wuchs von 165 Millionen USD im Jahr 2022 auf prognostizierte 300 Millionen USD im Jahr 2023 auf einer organischen, familienfreundlichen Plattform, die auf Amazon und im eigenen Webshop Anklang findet.

Innovationen drehen sich zunehmend um Verabreichungstechnologie und Nachhaltigkeit. Unilever investierte Kapital in die Liquid IV-Produktion, um Lieferkapazitäten für Elektrolyt-Hydratationsmischungen zu sichern. Amcors 100-%-PCR-PET-Flasche für Ritual-Multivitamine demonstriert Verpackungsführerschaft und bedient den ökologischen Druck der Verbraucher, während die Klarheit für lebhafte Flüssigfarbtöne erhalten bleibt. Berry Global folgt mit ClariPPil-Feuchtigkeitsbarriere-Flaschen, die durch die RecyClass-A-Zertifizierung validiert wurden, was eine kollektive Branchenbewegung in Richtung Kreislaufwirtschaftsziele signalisiert.

Digitale Authentizitätswerkzeuge entwickeln sich zu Wettbewerbsdifferenzierern; Blockchain-Rückverfolgung und manipulationssichere NFC-Siegel helfen dabei, Verluste durch Fälschungen in Höhe von 600 Milliarden USD in den Bereichen Ernährung und Kosmetik zu bekämpfen. Patentanmeldungen rund um Verkaufsautomaten, die eine bedarfsgerechte Mikronährstoffmischung ermöglichen, unterstreichen zukünftige Möglichkeiten für hyperpersonalisierte Verkaufspunkte in Einkaufszentren, Flughäfen und Fitnessstudios. Da die Konsolidierung anhält, erlebt die Branche für flüssige Nahrungsergänzungsmittel mehr grenzüberschreitende Transaktionen, die Forschungs- und Entwicklungspipelines, regionale Vertriebslizenzen und digitale Commerce-Assets zu vertikal integrierten Ökosystemen zusammenführen.

Marktführer der Branche für flüssige Nahrungsergänzungsmittel

Abbott Laboratories

Herbalife Nutrition

Amway (Nutrilite)

Bayer AG

Nestlé Health Science

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Herbalife schloss strategische Übernahmen von Pro2col Health LLC und Pruvit Ventures ab, um die Fähigkeiten im Bereich personalisierter Ernährung zu stärken.

- März 2025: Unilever investierte in die Produktionsanlagen der Getränkemarke Liquid IV und signalisierte damit großangelegte Ambitionen im Bereich funktionaler Hydratation.

- März 2025: New Chapter brachte ein flüssiges Multivitaminpräparat mit 22 essenziellen Nährstoffen auf den Markt, verpackt in 100 % PCR-Kunststoff und zum Preis von 48 USD für 30 oz.

- Oktober 2024: dōTERRA führte den VMG+ Whole-Food Nutrient Complex ein, der Amla und Moringa in einem grundlegenden Getränk vereint.

Globaler Berichtsumfang des Marktes für flüssige Nahrungsergänzungsmittel

| Vitamine und Mineralien |

| Botanicals/Kräuter |

| Proteine und Aminosäuren |

| Omega-3 und andere Fettsäuren |

| Sonstige |

| Sporternährung |

| Immungesundheit |

| Gewichtsmanagement |

| Verdauungs- und Darmgesundheit |

| Sonstige |

| Erwachsene |

| Ältere Bevölkerung |

| Kinder |

| Schwangere und stillende Frauen |

| Sonstige |

| Supermärkte / Hypermärkte |

| Apotheken und Drogerien |

| Online-Einzelhandel und DTC |

| Fachgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Inhaltsstofftyp | Vitamine und Mineralien | |

| Botanicals/Kräuter | ||

| Proteine und Aminosäuren | ||

| Omega-3 und andere Fettsäuren | ||

| Sonstige | ||

| Nach Anwendung | Sporternährung | |

| Immungesundheit | ||

| Gewichtsmanagement | ||

| Verdauungs- und Darmgesundheit | ||

| Sonstige | ||

| Nach Endverbraucher | Erwachsene | |

| Ältere Bevölkerung | ||

| Kinder | ||

| Schwangere und stillende Frauen | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Apotheken und Drogerien | ||

| Online-Einzelhandel und DTC | ||

| Fachgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flüssige Nahrungsergänzungsmittel und welche Wachstumsrate wird erwartet?

Die Marktgröße für flüssige Nahrungsergänzungsmittel beträgt im Jahr 2025 26 Milliarden USD und wird bis 2030 voraussichtlich 50,1 Milliarden USD erreichen, was einem CAGR von 13,9 % entspricht.

Welcher Anwendungsbereich wächst am schnellsten im Markt für flüssige Nahrungsergänzungsmittel?

Kognitive und stressunterstützende Flüssigprodukte werden bis 2030 voraussichtlich mit einem CAGR von 11,8 % wachsen und damit Sporternährung und Immungesundheit übertreffen.

Warum werden flüssige Nahrungsergänzungsmittel als wirksamer als Tabletten wahrgenommen?

Klinische Studien zeigen, dass liposomale oder emulgierte Nährstoffe überlegene Plasmakonzentrationen liefern – bis zu 30 % höher für Vitamin C – da Flüssigkeiten Desintegrationsverzögerungen umgehen und die Absorption verbessern.

Welche Region verzeichnet das stärkste Wachstumsmomentum?

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich einen CAGR von 7,5 % verzeichnen, angetrieben durch ein wachsendes Bewusstsein für präventive Gesundheit und ein Ökosystem für funktionale Getränke im Wert von 36 Milliarden USD.

Welche Bedeutung hat der E-Commerce für die Marktexpansion?

Online-Verkäufe wachsen mit einem CAGR von 14,5 %, da DTC-Marken temperaturgesteuerte Auftragsabwicklung und Abonnementmodelle nutzen, die zu täglichen Dosiergewohnheiten passen.

Welche Verpackungsinnovationen adressieren Nachhaltigkeitsbedenken?

Unternehmen wie Amcor und Berry Global haben 100-%-PCR-PET- und vollständig recycelbare Hochbarriere-Flaschen eingeführt, die die Produktintegrität wahren und gleichzeitig Umweltziele erfüllen.

Seite zuletzt aktualisiert am: