OpenStack-Servicemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.59 Milliarden US-Dollar |

| Marktgröße (2031) | 155.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

OpenStack-Servicemarkt Analyse von Mordor Intelligence

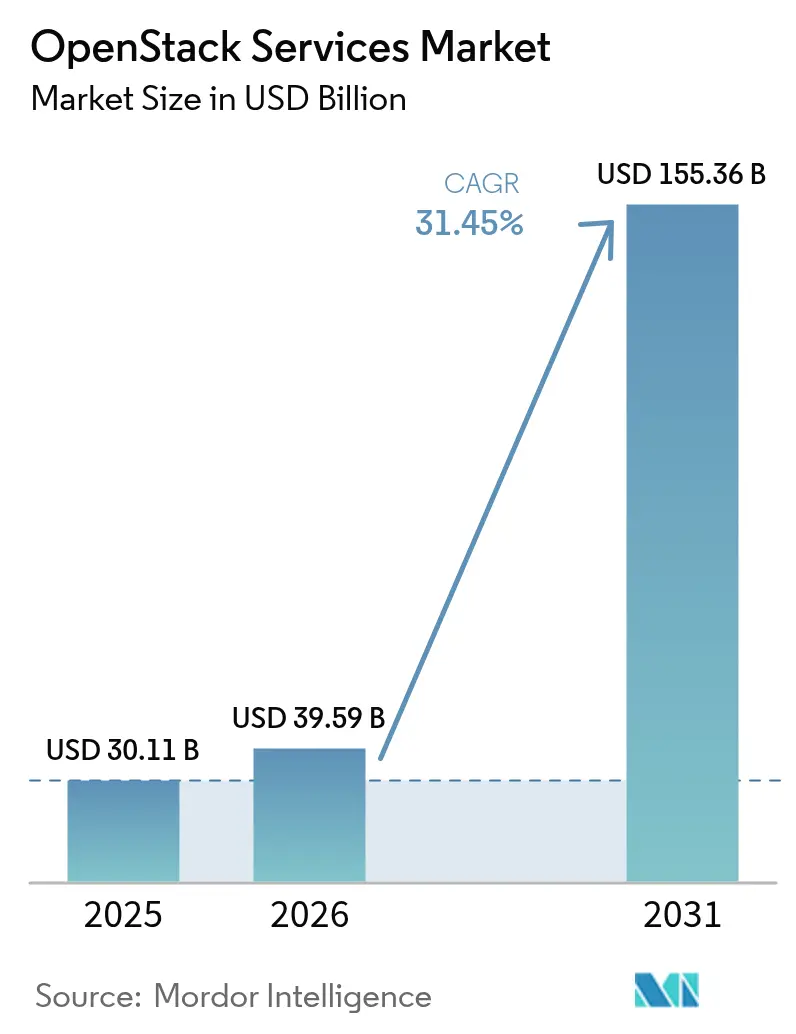

Die Größe des OpenStack-Servicemarkts wird voraussichtlich von 30,11 Milliarden USD im Jahr 2025 auf 39,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 31,45 % über den Zeitraum 2026–2031 voraussichtlich 155,36 Milliarden USD erreichen. Das Wachstum spiegelt beschleunigte Unternehmensmigration von proprietären Clouds, eine starke Nachfrage aus dem Telekommunikationssektor und eine steigende Präferenz für hybride Architekturen wider. Telekommunikationsanbieter skalieren weiterhin die Netzwerkfunktionsvirtualisierung auf OpenStack, Großunternehmen verlagern Workloads von VMware nach den Lizenzierungsänderungen von Broadcom, und Managed-Service-Anbieter senken die Hürden für kleine und mittlere Unternehmen. Regulatorische Anforderungen an Datensouveränität in Europa und im asiatisch-pazifischen Raum erhöhen zudem die Ausgaben für private Clouds auf OpenStack-Basis. Die Wettbewerbsdifferenzierung konzentriert sich auf schlüsselfertige Managed-Angebote, Automatisierung und vertikale Spezialisierung, während Ökosystem-Partnerschaften Plattformintegrationen über KI- und Edge-Computing-Anwendungsfälle hinweg ausweiten.

Wichtigste Erkenntnisse des Berichts

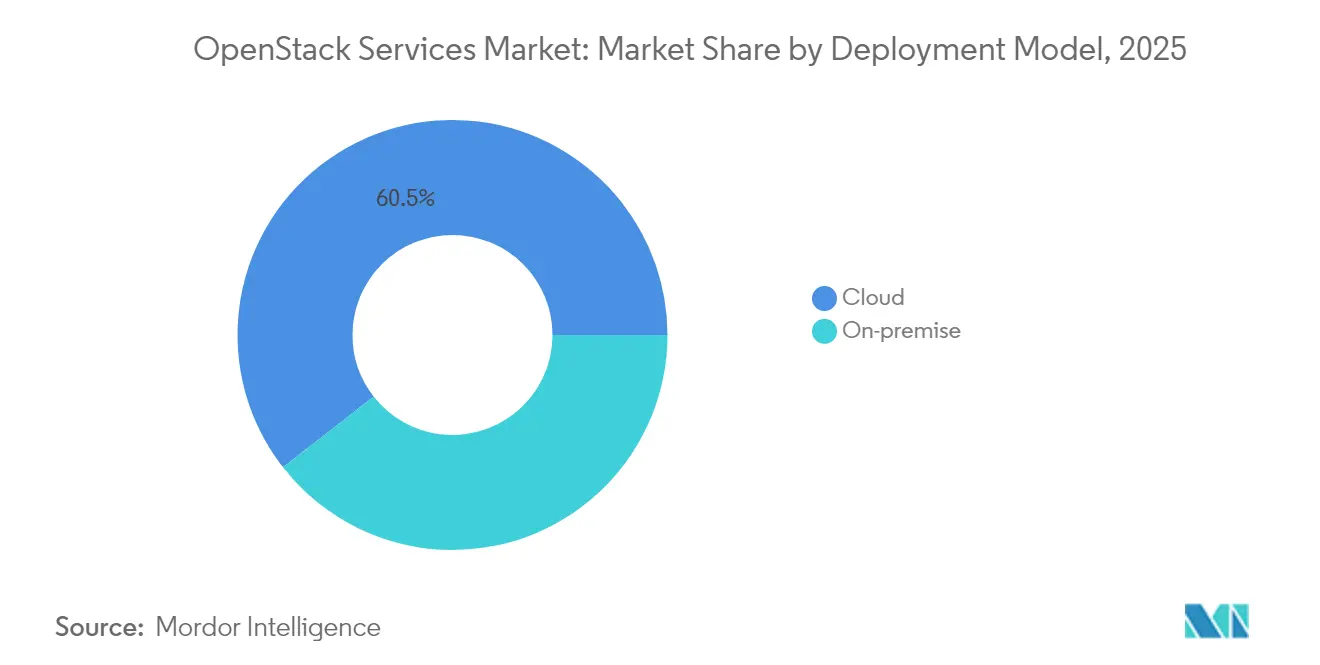

- Nach Bereitstellungsmodell repräsentierten Cloud-Implementierungen im Jahr 2025 einen Marktanteil von 60,55 % am OpenStack-Servicemarkt und entwickeln sich bis 2031 mit einer CAGR von 33,05 % weiter.

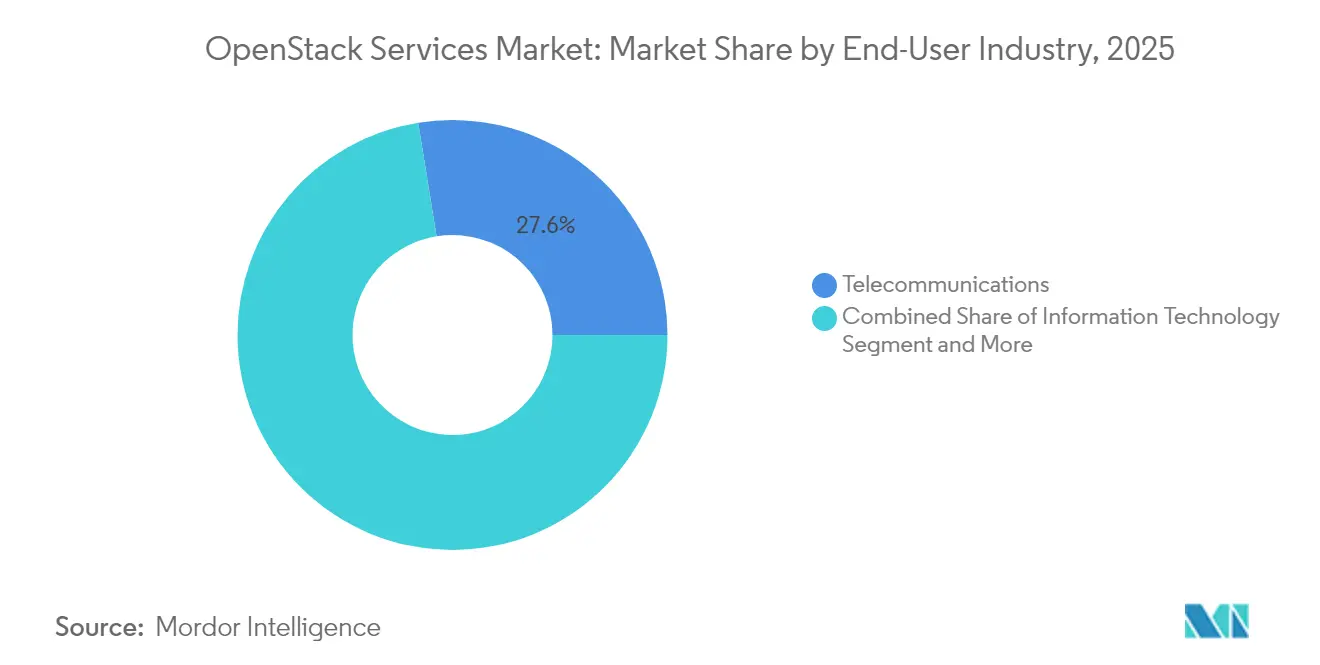

- Nach Endnutzerbranche entfiel auf die Telekommunikation im Jahr 2025 ein Marktanteil von 27,55 % am OpenStack-Servicemarkt, der bis 2031 mit einer CAGR von 32,55 % wächst.

- Nach Servicetyp entfiel auf das Segment Managed Services im Jahr 2025 ein Anteil von 42,85 % am OpenStack-Servicemarkt, der zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 33,6 % wachsen wird.

- Nach Unternehmensgröße wird für kleine und mittlere Unternehmen eine Expansion mit einer CAGR von 31,95 % prognostiziert, womit der Abstand zur Akzeptanz bei Großunternehmen abnimmt.

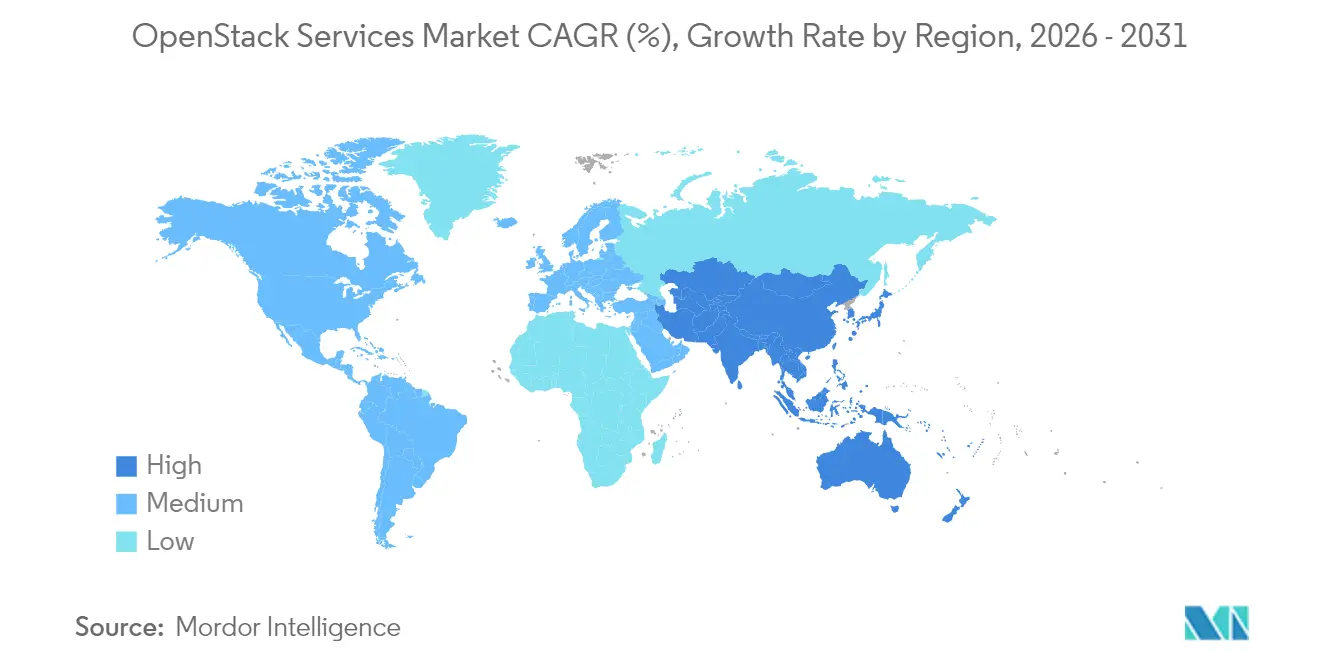

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,10 %, während der asiatisch-pazifische Raum voraussichtlich die schnellste regionale CAGR von 32,4 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum OpenStack-Servicemarkt

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Unternehmensagilität und IT-Effizienz | +8.2% | Global | Mittelfristig (2–4 Jahre) |

| Niedrigere TCO im Vergleich zu proprietären Cloud-Stacks | +7.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Stark wachsende NFV-Akzeptanz in der Telekommunikation | +6.5% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Unsicherheit durch Broadcom-VMware-Lizenzierungsänderungen | +5.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| EU-Datensouveränitätsvorschriften | +2.8% | Europa | Langfristig (≥ 4 Jahre) |

| KI-fähige OpenInfra-Projekte | +1.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an höherer Unternehmensagilität und IT-Effizienz

Unternehmen, die eine digitale Transformation verfolgen, ersetzen statische Virtualisierungs-Stacks durch cloud-native Plattformen, die Bereitstellungszyklen verkürzen. Die API-gesteuerte Steuerungsebene von OpenStack ermöglicht Self-Service-Bereitstellung, was Sicredi dabei half, die Kapazität für parallele Aufgaben nach der Einführung von Canonical OpenStack zu vervierfachen.[1]Canonical Ltd., „OpenStack: Ihre Open-Source-VMware-Alternative,” canonical.com Infrastruktur-als-Code-Workflows reduzieren die Bereitstellungszeiten auf wenige Minuten, sodass Entwicklungsteams schnell iterieren können, während sie die unternehmensinternen Sicherheitsrichtlinien einhalten. Die Kombination von OpenStack mit Kubernetes vereint Legacy- und Microservices-Workloads unter einer einheitlichen Governance, wodurch Geschwindigkeit zu einer Kennzahl auf Vorstandsebene wird statt einem Ziel der Fachabteilungen. Wettbewerbsintensive Branchen messen Mehrwert in eingesparten Tagen und wandeln Agilität in direkten Umsatzzuwachs um. Da Unternehmen Auffrischungszyklen für alternde Virtualisierungsinfrastrukturen durchlaufen, stärken Agilgewinne OpenStack als strategische, nicht taktische Plattformwahl.

Niedrigere TCO im Vergleich zu proprietären Cloud-Stacks

Benchmarks von Canonical zeigen eine bis zu 40 % niedrigere Gesamtbetriebskosten im Vergleich zu VMware vSphere Enterprise Plus, was auf den Wegfall von Lizenzkosten und die Freiheit bei der Wahl von Standardhardware zurückzuführen ist. Kunden von Rackspace sparen jährlich 258.000 USD pro 20 Server durch den Einsatz von verwaltetem OpenStack im Vergleich zu selbst verwalteten Umgebungen.[2]Rackspace Technology, „OpenStack Private Cloud | Cloud-Agilität steigern und Kosten senken,” rackspace.com Die Einsparungen erstrecken sich auf den Betrieb, wo Automatisierung das Verhältnis von Administratoren zu Servern verbessert, sowie auf die Skalierung, wo inkrementelle Knoten eskalierende Lizenzstufen vermeiden. Planbare Wirtschaftlichkeit wird noch überzeugender, wenn IT-Budgets die Kosten des Anbieterabhängigkeit unter die Lupe nehmen, was Finanzteams dazu veranlasst, die Open-Source-Einführung als mehrjährige Kapitaleffizienz-Initiative zu betrachten.

Stark wachsende NFV-Akzeptanz in der Telekommunikation

Vierundachtzig Prozent der Telekommunikationsanbieter setzen OpenStack für die Netzwerkfunktionsvirtualisierung ein und schätzen die Carrier-Grade-Verfügbarkeit, offene APIs und die Edge-fähige Architektur.[3]OpenStack Foundation, „Erweiterung von Telekommunikations-Anwendungsfällen mit OpenStack,” openstack.org Die Bereitstellung von Verizon erstreckt sich über mehrere Rechenzentren und bleibt eine der weltweit größten produktiven NFV-Clouds. Die Einführung von 5G und verdichteten Edge-Knoten erfordert eine flexible Orchestrierung, mit der proprietäre Stacks nicht mithalten können. Betreiber erweitern OpenStack auf entfernte Standorte mit StarlingX und koordinieren verteilte Packet-Core-, MEC- und RAN-Workloads unter einem einheitlichen Lebenszyklusmanagement. Investitionszyklen bis 2030 positionieren die Telekommunikation als sowohl das größte als auch am schnellsten wachsende vertikale Segment im OpenStack-Servicemarkt.

Unsicherheit durch Broadcom-VMware-Lizenzierungsänderungen beschleunigt Migrationen

Nach der Übernahme von VMware durch Broadcom berichten 48 % der Nutzer von einer Verdopplung der Lizenzkosten, was Migrationsprüfungen zu offenen Plattformen ausgelöst hat. Mitglieder der OpenInfra Foundation verzeichnen einen Zustrom von Anfragen, wobei Unternehmen wie Geico umfangreiche produktive Verlagerungen zu OpenStack bestätigen. CFOs priorisieren Budgetplanbarkeit und CIOs reduzieren das Risiko der Abhängigkeit von einem einzelnen Anbieter, was gemeinsam einen Exodus vorantreibt, der traditionelle Auffrischungszeiträume in schnelle Übergangsprojekte umwandelt. Nordamerikanische und europäische Organisationen führen den Wandel aufgrund der höheren VMware-Durchdringung an, aber Politik- und Kostendruck signalisieren eine breitere globale Welle im Prognosezeitraum.

Analyse der Auswirkungen der Marktrestriktionen*

| Restriktion | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei Robustheit und Sicherheit auf Enterprise-Niveau | -4.2% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten OpenStack-Fachkräften | -3.8% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung durch divergierende Teilprojekte | -2.1% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung zu verwaltetem Kubernetes und Serverless | -1.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei Robustheit und Sicherheit auf Enterprise-Niveau

Große Organisationen fordern eine Verfügbarkeit von 99,999 %, und die verteilten Dienste von OpenStack erhöhen die Konfigurations- und Überwachungskomplexität. Falsch ausgerichtete Identitätsrichtlinien oder Netzwerkisolierungsfehler können die regulatorische Compliance gefährden, was risikoscheue Sektoren dazu veranlasst, Bereitstellungen zu verzögern. Unternehmen ohne integrierte Beobachtbarkeit kehren häufig zu proprietären Lösungen zurück, bei denen Supportverträge den gesamten Stack abdecken. Diese Wahrnehmungslücke verlangsamt die Akzeptanzgeschwindigkeit, obwohl die Open-Source-Community die Standardeinstellungen kontinuierlich weiter absichert und Sicherheitshinweise veröffentlicht.

Mangel an zertifizierten OpenStack-Fachkräften

Einer schnell wachsenden Nachfrage steht ein begrenztes Angebot gegenüber: Unternehmen suchen Architekten mit Kenntnissen in Nova, Neutron und Cinder, finden aber kaum Kandidaten, insbesondere außerhalb reifer nordamerikanischer und europäischer Arbeitsmärkte. Das von Canonical angebotene Präsenzschulungsprogramm kostet 23.500 USD für 15 Teilnehmer – ein Preispunkt, der sich für mittelständische Anwender als zu hoch erweist. Die Abhängigkeit von einem schmalen Fachkräftepool treibt die Personalkosten in die Höhe, verlängert Projektzeiträume und befördert den Trend zu vollständig verwalteten Diensten. Bis die Zertifizierungsdurchsätze zunehmen und Universitäten in Schwellenmärkten ihre Lehrpläne aktualisieren, wird der Fachkräftemangel das Wachstumspotenzial des OpenStack-Servicemarkts begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Dominanz von On-Cloud beschleunigt sich

On-Cloud-Implementierungen erzielten im Jahr 2025 einen Umsatzanteil von 60,55 %, und das Segment wird bis 2031 voraussichtlich eine CAGR von 33,05 % erreichen. Die Größe des OpenStack-Servicemarkts für On-Cloud-Bereitstellungen profitiert davon, dass Unternehmen On-Premise-Kontrolle mit der Skalierbarkeit öffentlicher Clouds über einheitliche APIs verbinden. Workload-Portabilitätswerkzeuge verringern Bedenken hinsichtlich Anbieterabhängigkeit, während nutzungsbasierte Abrechnung mit elastischen Nachfrageperioden übereinstimmt. Anbieter-Roadmaps, die Monitoring-, Abrechnungs- und Governance-Dashboards bündeln, vereinfachen die Einführung hybrider Clouds zusätzlich.

Viele regulierte Branchen bevorzugen weiterhin On-Premise-Stacks für die Datenresidenz. Diese privaten Clouds integrieren KI-fähige Dienste von Airship, die ein sensibles Modelltraining innerhalb souveräner Einrichtungen ermöglichen. Banken, Gesundheitsnetzwerke und Behörden balancieren Souveränität mit Modernisierung, indem sie On-Premise-OpenStack auf Edge-Knoten für Analysen nahe an den Datenquellen ausweiten. Insgesamt bleibt On-Premise strategisch relevant, und seine Entwicklung hin zu Mikro-Rechenzentrumsstrukturen schafft eine differenzierte Nachfrage auf dem gesamten OpenStack-Servicemarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Servicetyp: Managed Services prägen die Marktentwicklung

Managed Services erzielten im Jahr 2025 einen Umsatzanteil von 42,85 % und werden mit einer CAGR von 33,6 % expandieren – dem höchsten Wert unter allen Servicelinien. Anbieter wie Rackspace sammeln mehr als 1 Milliarde OpenStack-Serverstunden und wandeln ihr Betriebswissen in gehärtete SLAs um. Dieser Outsourcing-Trend gleicht den Fachkräftemangel bei Kunden aus und beschleunigt die Wertschöpfung ohne Kapitalaufwand. Flexible Preisgestaltung – 15 USD pro Host und Tag oder pauschale Staffeln bis zu 350.000 USD jährlich – erweitert die Zugänglichkeit für Unternehmen jeder Größe.

Beratungs- und Implementierungsdienstleistungen sichern Erlöse in der Frühphase, wenn Unternehmen Migrationen planen und mit bestehenden Toolchains integrieren. Schulungs- und Supportdienste entwickeln sich zum am schnellsten wachsenden Teilsegment, da Kunden schließlich interne Exzellenzzentren aufbauen, um Ausgaben zu optimieren. Jede Dienstleistungsschicht nährt den OpenStack-Servicemarkt, während Organisationen von der Pilotphase in den Produktivbetrieb und dann in kontinuierliche Verbesserungszyklen übergehen.

Nach Endnutzerbranche: Telekommunikation treibt die Akzeptanz voran

Die Telekommunikation hielt im Jahr 2025 mit 27,55 % den größten Anteil und liegt mit einer CAGR von 32,55 % im Prognosezeitraum im Plan. Betreiber setzen OpenStack-Clouds ein, um Packet-Core-, IMS- und RAN-Funktionen zu virtualisieren und Agilität für 5G-Rollouts und Edge-Dienste zu gewinnen. Die Implementierung bei Verizon demonstriert Skalierbarkeit über mehrere Rechenzentren hinweg, ohne die Verfügbarkeitsziele zu gefährden. Der Marktanteil der Telekommunikation am OpenStack-Servicemarkt wird sich daher voraussichtlich ausweiten, da die 5G-Verdichtung und die künftige 6G-Forschung den Rechenbedarf am Rand des Netzwerks intensivieren.

Informationstechnologie-Anbieter nutzen OpenStack für Entwicklerplattformen, während Finanzdienstleistungsunternehmen es einsetzen, um Souveränitätsgesetze einzuhalten und Egress-Gebühren öffentlicher Clouds zu vermeiden. Akademische Einrichtungen schätzen Community-Governance und Kosteneffizienz für Forschungscluster. Einzel- und E-Commerce-Unternehmen nutzen saisonale Elastizität, und Behörden integrieren OpenStack in souveräne Cloud-Rahmenwerke wie die Open Telekom Cloud von Deutsche Telekom AG.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unternehmensgröße: KMU-Akzeptanz nimmt zu

Großunternehmen trugen im Jahr 2025 55,10 % des Umsatzes bei, was die Kapitaltiefe und frühe Experimente mit privaten Clouds widerspiegelt. Walmart betreibt über 1 Million OpenStack-Kerne für interne Commerce- und Datenanalyse-Workloads. Ausgereifte Governance-Prozesse und Integrationsbudgets halten Großunternehmen im Mittelpunkt des Ökosystems.

Kleine und mittlere Unternehmen verzeichneten die schnellste Wachstumsdynamik mit einer CAGR von 31,95 %. Managed-Service-Pakete, container-native Blueprints und vereinfachte Installer senken die Einstiegshürden, sodass KMUs eine Unternehmensinfrastruktur ohne hohe Vorabinvestitionen einsetzen können. Da die Cloud-Kosten bei den Egress-Preisen der Hyperscale-Anbieter steigen, sehen KMUs in OpenStack einen Weg zur Kostenkontrolle und strategischen Autonomie, was die anhaltende Nachfrage auf dem OpenStack-Servicemarkt fördert.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 34,10 %, getragen von früher Einführung und intensiver Telekommunikationsvirtualisierung. Unternehmen wie Walmart validieren die Praktikabilität hyperscaliger privater Clouds im Millionen-Kern-Maßstab und ermutigen Mitbewerber aus den Bereichen Finanzen und Einzelhandel, ähnliche hybride Architekturen zu replizieren. Die Unsicherheit nach Broadcom befeuert Migrationen, und lokale Fachkräftepools ermöglichen komplexe Integrationen, was Nordamerika für OpenStack-Anbieter sowohl lukrativ als auch innovativ hält.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 32,4 %. China belegt weltweit den zweiten Platz bei OpenStack-Code-Beiträgen, wobei Baidu, Tencent und China Mobile Community-Commits vorantreiben und Produktionscluster mit Zehntausenden von Knoten betreiben. Nationale Richtlinien zur digitalen Souveränität und 5G-Netzwerkrollouts intensivieren die Ausgaben für offene Infrastrukturen. Japan und Indien sorgen durch Telekommunikationsnetzwerkaufrüstungen und digitale Unternehmenstransformation für weiteren Schwung und erweitern die regionale Chance für den OpenStack-Servicemarkt.

Das Wachstum in Europa wird durch regulatorische Anforderungen wie NIS2 und Gaia-X vorangetrieben, die Datenresidenz vorschreiben. Die souveräne Open Telekom Cloud von Deutsche Telekom AG zeigt eine produktive OpenStack-Plattform, die mit europäischen Sicherheitsstandards übereinstimmt. Da Banken und Behörden eine datenschutzkonforme Governance in ihrer Heimatregion anstreben, erfüllt OpenStack sowohl Compliance- als auch Kostenkriterien. Anhaltende öffentliche Förderung für Cyberresilienz und KI-Infrastruktur hält die Nachfrage aufrecht, insbesondere bei mittelständischen Unternehmen, die neue EU-Cybervorgaben erfüllen wollen.

Wettbewerbslandschaft

Der OpenStack-Servicemarkt weist eine moderate Konzentration auf. Red Hat nutzt die OpenShift-Integration, um OpenStack in eine breitere cloud-native Suite einzubetten und so zum Schwung der IBM-Softwareumsätze beizutragen. Mirantis ist auf Kubernetes-natives OpenStack spezialisiert, während Canonical leichtgewichtige Operationen und nutzungsbasierte Managed-Preise bewirbt. Rackspace positioniert sich als Vollservice-Managed-Anbieter, und Telekommunikationsausrüstungshersteller integrieren OpenStack in Netzwerkautomatisierungsangebote.

Partnerökosysteme prägen Wettbewerbstaktiken. Red Hat kooperiert mit Nokia für Telko-5G-Bereitstellungen, Canonical arbeitet mit AMD für KI-Beschleunigung zusammen, und Mirantis kooperiert mit VMware-Migrationsberatungen. Anbieter investieren in Upstream-Code-Beiträge, um Glaubwürdigkeit zu stärken und Einfluss auf die Roadmap-Gestaltung zu sichern. Strategische Allianzen erstrecken sich auch auf Chiphersteller und Speicherunternehmen und stellen validierte Referenzarchitekturen sicher, die Kundeneinführungen absichern.

Fusionen und Übernahmen unterstreichen die Wertschöpfung rund um Automatisierung. IBMs 6,4-Milliarden-USD-Deal für HashiCorp signalisiert einen Appetit auf Multi-Cloud-Infrastrukturorchestrierung und deutet auf eine engere Kopplung zwischen OpenStack und Terraform-Pipelines hin. Kleinere Akquisitionen konzentrieren sich auf Edge-Orchestrierung und Observability-Start-ups, die fehlende Fähigkeiten in Anbieter-Stacks integrieren. Da die fünf größten Anbieter schätzungsweise 60 % des Gesamtumsatzes halten, lässt der Markt Raum für Nischenspezialisten, belohnt aber Skalierungsvorteile, insbesondere im Bereich der Managed Services.

OpenStack-Servicemarkt Branchenführer

Cisco Systems, Inc.

Red Hat, Inc.

Hewlett Packard Enterprise Development LP

VMware, Inc.

Mirantis, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die OpenInfra Foundation bestätigte die Integration mit der Linux Foundation, um die Governance zu straffen und gleichzeitig unabhängige Budgetkontrolle beizubehalten.

- Februar 2025: Mirantis stellte k0rdent vor, ein Open-Source-DCME für Multi-Cloud-KI-Workloads.

- November 2024: Red Hat veröffentlichte Enterprise Linux AI 1.3 mit Unterstützung für generative KI-Modelle in hybriden Clouds.

- Oktober 2024: Die OpenStack-Community lieferte das Release 2024.2 Dalmatian mit KI- und Sicherheitsverbesserungen aus.

Globaler OpenStack-Servicemarkt Berichtsumfang

OpenStack ist eine Open-Source-Plattform, die gebündelte virtuelle Ressourcen nutzt, um private und öffentliche Clouds zu erstellen und zu verwalten. Die Werkzeuge, aus denen die OpenStack-Plattform besteht – sogenannte Projekte – übernehmen die zentralen Cloud-Computing-Dienste für Netzwerk, Compute, Identität, Speicher und Image-Dienste. Mehr als ein Dutzend optionaler Projekte können ebenfalls gebündelt werden, um einzigartige, einsetzbare Clouds zu erstellen. Im Rahmen unserer Marktabdeckung wird die Einführung von OpenStack-Technologien nach Bereitstellungstyp, Endnutzern und geografischer Abdeckung untersucht und kategorisiert.

Der OpenStack-Servicemarkt ist segmentiert nach Bereitstellungsmodell (On-Cloud und On-Premise), Endnutzerbranche (Informationstechnologie, Telekommunikation, Bank- und Finanzdienstleistungen, Bildung und Wissenschaft sowie Einzel-/E-Commerce) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| On-Cloud |

| On-Premise |

| Beratung |

| Implementierung |

| Managed Services |

| Schulung und Support |

| Informationstechnologie |

| Telekommunikation |

| Bank- und Finanzdienstleistungen |

| Bildung und Wissenschaft |

| Einzel- und E-Commerce |

| Regierung und öffentlicher Sektor |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Bereitstellungsmodell | On-Cloud | ||

| On-Premise | |||

| Nach Servicetyp | Beratung | ||

| Implementierung | |||

| Managed Services | |||

| Schulung und Support | |||

| Nach Endnutzerbranche | Informationstechnologie | ||

| Telekommunikation | |||

| Bank- und Finanzdienstleistungen | |||

| Bildung und Wissenschaft | |||

| Einzel- und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Israel | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der OpenStack-Servicemarkt derzeit?

Die Größe des OpenStack-Servicemarkts beläuft sich im Jahr 2026 auf 39,59 Milliarden USD und wird bis 2031 voraussichtlich 155,36 Milliarden USD erreichen.

Welcher Sektor führt bei der OpenStack-Einführung?

Die Telekommunikation führt mit einem Marktanteil von 27,55 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 32,55 %, angetrieben durch Rollouts der Netzwerkfunktionsvirtualisierung.

Warum wechseln Unternehmen jetzt von VMware zu OpenStack?

Die VMware-Lizenzierungsänderungen durch Broadcom haben die Kosten für viele Kunden verdoppelt und Migrationen zur kostengünstigeren OpenStack-Plattform ausgelöst, wodurch das Risiko der Anbieterabhängigkeit reduziert wird.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende geografische Segment und wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 32,4 % expandieren, unterstützt durch chinesische Telekommunikations- und Souveränitätsinitiativen.

Seite zuletzt aktualisiert am: